56

ANALISIS SISTEM BERJALAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Perusahaan

PT. Gema Nawagraha Sejati berdiri pada tanggal 3 Desember 1995 yang berlokasi di Kawasan Berikat Nusantara (Nusantara Bounded

Warehouse), Cakung, Jakarta Utara. dan didirikan oleh Bapak Muslan AR

yang juga selaku sebagai President Director. Perusahaan ini didirikan atas izin yang dikeluarkan pada No. SIUP : 27-P-09-2-PB-XI-95 atas nama Muslan AR, adapun No. NPWP : 01.602.418.4.045.000. Perusahaan ini bergerak di bidang pelayanan jasa terhadap peti kemas. Adapun kegiatan pelayanan tersebut seperti tempat parkir bagi peti kemas

(one-stop container depot), pelayanan pencucian peti kemas (cleaning

and washing), reparasi dan perbaikan terhadap peti kemas (repair and

maintenance), pemasangan pendingin pada peti kemas (reefers facilities)

sampai kepada penginstallan pada truk (hanging container).

PT. Gema Nawagraha Sejati memulai kegiatan operasionalnya pada Januari 1992, diatas lahan dengan luas 30.000 meter persegi dan saat ini seiring dengan bertambah majunya perusahaan dan banyaknya jumlah pelanggan yang ada maka saat ini untuk cabang Jakarta sudah dilakukan

pengembangan wilayahnya menjadi 60.000 meter persegi. Saat ini PT. Gema Nawagraha Sejati untuk cabang Marunda 1 telah memiliki beberapa pelanggan, yakni Hanjin Shipping, DSR Senator, ZIM Line CP Ship, Canadian Pacific Ships, Maruba, dan Indonesia Fortune Line. Selain itu, melakukan perluasan wilayah bisnis dengan membuka depo di Semarang yang berlokasi di Jalan Madukoro Blok E no 1 dengan luas lokasi 26.900 meter persegi serta di Surabaya Jalan Tanjung Kalianak 66 no 6 dengan luas 60.000 meter persegi.

Saat ini PT. Gema Nawagraha Sejati adalah perusahaan yang berskala menengah dengan memiliki 104 karyawan di cabang Jakarta.

3.1.2 Visi dan Misi Perusahaan

Visi PT. Gema Nawagraha Sejati ialah :

1. Menjadi salah satu perusahaan pemimpin (Bench-Marking) dalam bidang jasa peti kemas.

2. Meningkatkan kepuasan pelanggan.

Misi PT. Gema Nawagraha Sejati ialah :

1. Selalu menyediakan layanan yang terbaik dan memuaskan pelanggan dengan menomorsatukan permintaan pelanggan.

2. Menyediakan fasilitas untuk peti kemas dengan standarisasi internasional didukung oleh manajemen yang memiliki keahian dan staf yang inovatif.

3.1.3 G 3. Me tran Struktur Gambar 3.1 S O njaga relasi nsportasi dan r Organisas Struktur Org (Sumber : P Operasional Bag Ka Truckin Bag Kasi D Contain dengan per n penerbanga i Perusahaa ganisasi pada PT. Gema Na Pres Dire Gen Man asi ng Depo ner Finan Ad Ba rusahaan pe an dalam hal an a PT. Gema awagraha Se sident ector neral nager ce and dm g Akuntansi layaran, age l perluasan w Nawagraha ejati) Umum Marke Purcha Guda Sekret Perpaj en, penyedia wilayah bisn Sejati eting asing ang tariat jakan a jasa nis.

3.1.4 Tugas dan Tanggung Jawab

1. President Director

Mempunyai tugas untuk mengontrol kegiatan bisnis secara keseluruhan yaitu seluruh cabang.

Mempunyai tanggung jawab untuk membuat laporan kepada komisaris utama ataupun pemegang saham.

2. General Manager

Memiliki tugas untuk mengamati, mengontrol kegiatan perusahaan secara regional.

Mempunyai tanggung jawab untuk membuat laporan atas kegiatan operasional perusahan kepada President Director.

3. Divisi Operasional

Mempunyai tugas yaitu mencatat seluruh kegiatan operasional mulai dari pencatatan pelanggan datang (gate in) sampai gate out

atau peti kemas keluar.

Mempunyai tanggung jawab dalam membuat laporan transaksi yang dilakukan pelanggan, kemudian mengirim ke pelanggan.

Divisi ini membawahi bagian – bagian sebagai berikut:

Kepala Seksi mempunyai tugas untuk mengawasi semua kegiatan operasional pada bidang trucking.

b. Bagian Kasi Depo Container

Kepala Seksi mempunyai tugas untuk mengawasi semua kegiatan operasional pada bidang Depo Container.

4. Divisi Finance and Administration

Divisi ini mempunyai tugas mencatat seluruh transaksi penerimaan kas dan pengeluaran kas perusahaan.

Bertanggung jawab dalam membuat dan meyelesaikan penerimaan kas dan pengeluaran kas dalam periode.

a. Bagian Akuntansi

Bagian Akuntansi mempunyai tugas untuk membuat jurnal umum yang berguna untuk mengetahui proses bisnis yang dilakukan perusahaan pada setiap periode.

5. Divisi Umum

Divisi ini adalah divisi gabungan, yaitu :

a. Marketing (Penjualan)

Divisi Marketing ini mempunyai tugas dalam melakukan pengembangan dan penambahan relasi atau pelanggan. Divisi ini juga yang akan mengatur mengenai kontrak perjanjian kerja / nota kesepahaman, dan juga

pembuatan proposal – proposal kerja yang akan diberikan kepada pelanggan.

b. Purchasing (Pembelian)

Divisi Purchasing ini mempunyai tugas untuk menyediakan kebutuhan – kebutuhan perusahaan mulai dari suku cadang untuk kegiatan operasional perusahaan sampai kepada perlengkapan perusahaan atau office equipment.

c. Gudang

Divisi Gudang ini mempunyai tugas untuk menyimpan kebutuhan – kebutuhan perusahaan mulai dari suku cadang untuk kegiatan operasional perusahaan sampai kepada perlengkapan perusahaan atau office equipment. Apabila barang telah mencapai batas stok maka divisi ini akan meminta untuk membeli produk yang kekurangan persediaan, pada divisi pembelian.

d. Sekretariat

Divisi ini mempunyai tugas antara lain untuk support kegiatan bisnis perusahaan seperti mengurus mengenai absensi karyawan, kesejahteraan serta mengurus mengenai surat-surat penting yang datang pada perusahaan.

Divisi ini mempunyai tugas untuk mengurus pajak perusahaan serta membuat laporan atas pajak yang telah dibayarkan.

3.2 Sistem yang Berjalan

3.2.1 Formulir pada Sistem Berjalan

Formulir yang dihasilkan dan diterima dalam sistem persediaan PT. GNS pada sistem yang berjalan yaitu :

1. Form Permintaan Barang (FPB)

Adalah dokumen yang dibuat oleh bagian gudang yang berfungsi mencatat permintaan barang atau suku cadang dari user. Dokumen ini juga berfungsi untuk bukti bahwa barang sudah masuk ke gudang atau keluar dari gudang. Bila barang masuk akan ditulis ‘IN’ dan bila barang keluar akan ditulis ‘OUT’.

2. Purchase Order (PO)

Adalah dokumen yang dibuat oleh bagian pembelian sebagai bukti telah dilakukannya transaksi pembelian dan juga digunakan untuk mengecek barang yang telah dikirim oleh supplier.

3. Form Stock Opname

Adalah dokumen yang dibuat oleh bagian gudang untuk mencatat hasil pencatatan fisik barang.

Adalah dokumen yang dibuat oleh bagian gudang, yang berisi catatan jumlah barang yang masuk dan keluar untuk setiap jenis barang.

3.2.2 Prosedur

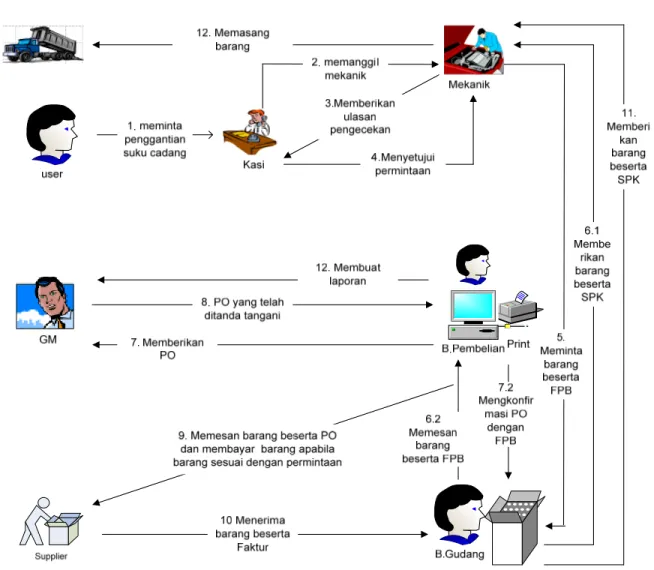

Saat ini sistem persediaan yang sedang berjalan Pada PT. Gema Nawagraha Sejati membentuk 6 buah prosedur, yaitu prosedur permintaan barang, pembelian barang, penerimaan barang, pengecekan fisik, pemakaian barang, pelaporan stock. Berikut adalah penjelasan sistem yang sedang berjalan :

Pada awalnya user akan meminta barang atau suku cadang truk ke bagian kasi. Kemudian kasi memanggil mekanik untuk dilihat apakah benar barang yang dibutuhkan memang rusak. Setelah menerima review

dari mekanik kasi menyetujui dan menanda tangani pembuatan FPB (Form Permintaan Barang) oleh mekanik. Mekanik akan membuat FPB 3 rangkap dan memberikannya ke bagian gudang. Kemudian bagian gudang menerima FPB 3 rangkap dari mekanik dan mencari suku cadang yang diminta. Bila barang yang diminta ada dalam stok persediaan gudang maka bagian gudang akan membuat SPK (Surat Perintah Kerja) dan memberikan suku cadang beserta SPK 1 rangkap ke mekanik. Jika suku cadang habis maka gudang memberikan FPB 2 rangkap yang dibuat FPB ke bagian pembelian.

Bagian Pembelian menerima laporan dari gudang disertakan FPB 2 rangkap. Setelah menerima permintaan, kemudian membuat Purchase

Order ( PO ). Lalu bagian pembelian mengecek dan memlih supllier

tempat barang yang akan dibeli. Setelah memilih supplier . Bagian pembelian memberikan PO 3 rangkap dan merekomendasi supplier ke

GM (General Manager) untuk disetujui. GM menerima PO 3 rangkap

dan menganalisa PO tersebut. Setelah menyetujui PO tersebut GM menandatangani PO tersebut dan memberikannya ke bagian pembelian. Setelah mendapat persetujuan pembelian melakukan pembelian serta pembayaran ke supplier. Dan memberikan PO yang sudah dikonfirmasi dengan FPB ke bagian gudang.

Pada saat barang atau suku cadang diterima dari supplier. Bagian gudang mencatat form penerimaan barang masuk dan membuat SPK (Surat Perintah Kerja) 1 rangkap. Dan memberikan suku cadang ke mekanik beserta SPK. Jika barang telah dikeluarkan maka bagian gudang mengisi form barang keluar.

Setelah Mekanik menerima barang atau suku cadang beserta SPK rangkap 1 dari bagian gudang. Mekanik memasang suku cadang ke user. Pada akhir bulan bagian pembelian membuat dan menyerahkan laporan persediaan baik masuk ataupun keluar ke GM.

3.2.3 Rich Picture

3.2.3 Identifikasi Event

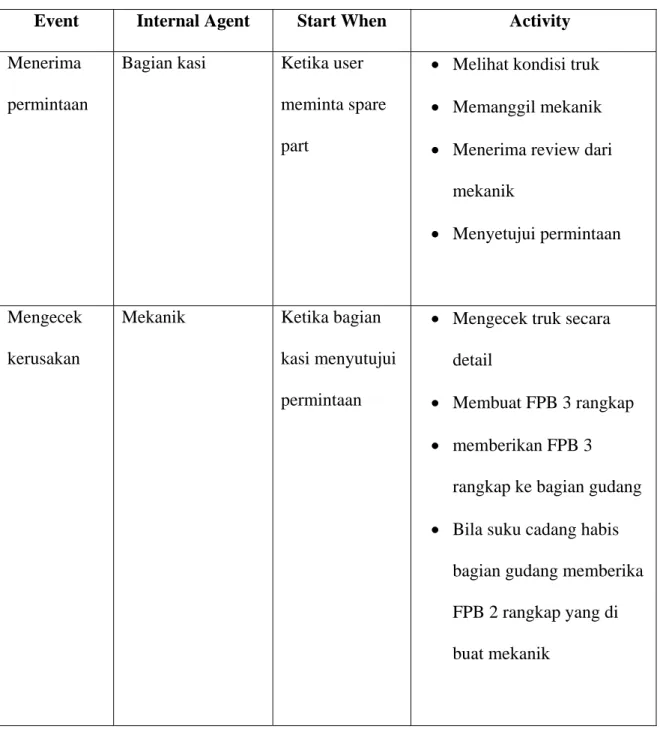

Event Internal Agent Start When Activity

Menerima permintaan

Bagian kasi Ketika user meminta spare part

• Melihat kondisi truk • Memanggil mekanik • Menerima review dari

mekanik

• Menyetujui permintaan

Mengecek kerusakan

Mekanik Ketika bagian

kasi menyutujui permintaan

• Mengecek truk secara detail

• Membuat FPB 3 rangkap • memberikan FPB 3

rangkap ke bagian gudang • Bila suku cadang habis

bagian gudang memberika FPB 2 rangkap yang di buat mekanik

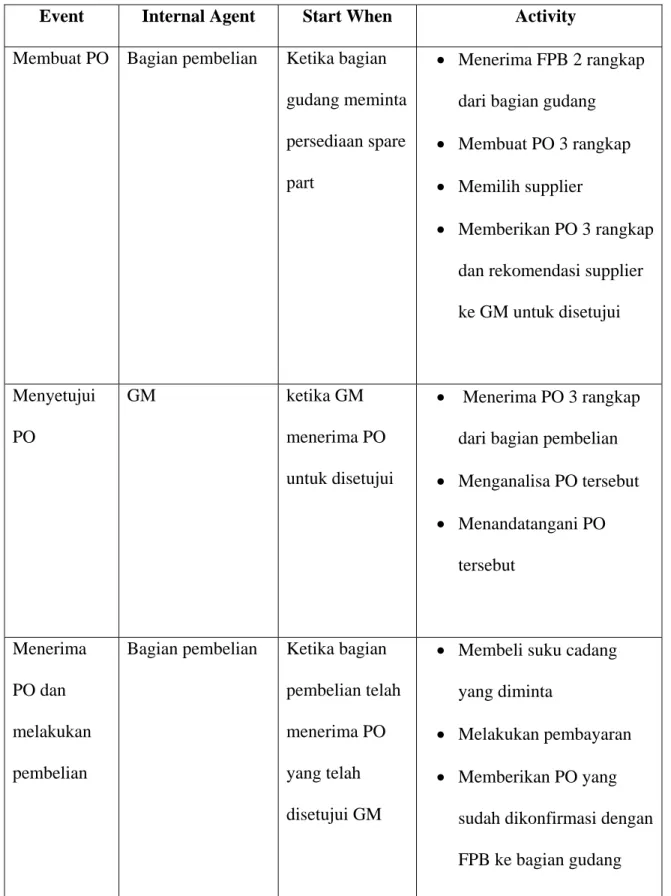

Event Internal Agent Start When Activity

Membuat PO Bagian pembelian Ketika bagian gudang meminta persediaan spare part

• Menerima FPB 2 rangkap dari bagian gudang • Membuat PO 3 rangkap • Memilih supplier

• Memberikan PO 3 rangkap dan rekomendasi supplier ke GM untuk disetujui Menyetujui PO GM ketika GM menerima PO untuk disetujui • Menerima PO 3 rangkap dari bagian pembelian • Menganalisa PO tersebut • Menandatangani PO tersebut Menerima PO dan melakukan pembelian

Bagian pembelian Ketika bagian pembelian telah menerima PO yang telah disetujui GM

• Membeli suku cadang yang diminta

• Melakukan pembayaran • Memberikan PO yang

sudah dikonfirmasi dengan FPB ke bagian gudang

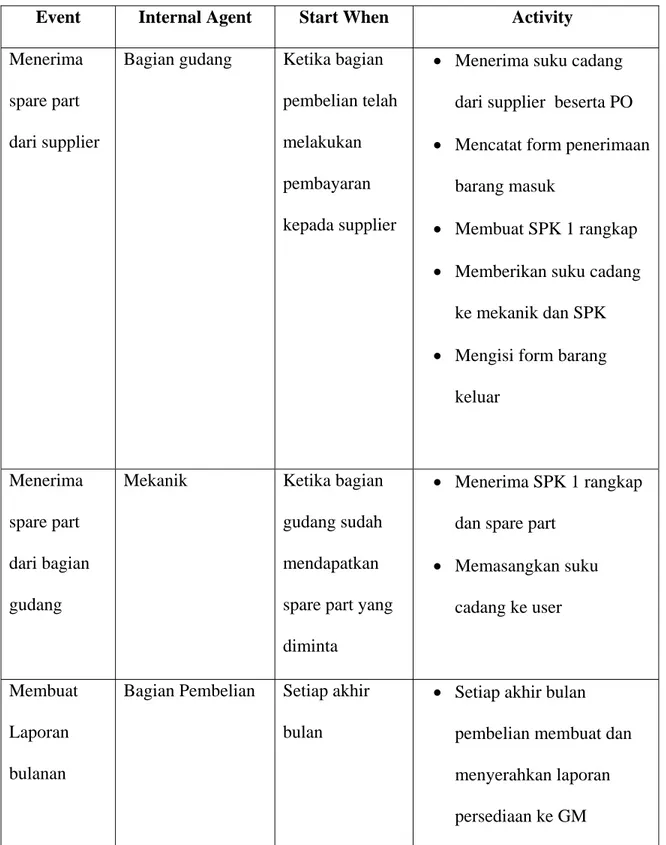

Event Internal Agent Start When Activity

Menerima spare part dari supplier

Bagian gudang Ketika bagian pembelian telah melakukan pembayaran kepada supplier

• Menerima suku cadang dari supplier beserta PO • Mencatat form penerimaan

barang masuk

• Membuat SPK 1 rangkap • Memberikan suku cadang

ke mekanik dan SPK • Mengisi form barang

keluar

Menerima spare part dari bagian gudang

Mekanik Ketika bagian

gudang sudah mendapatkan spare part yang diminta

• Menerima SPK 1 rangkap dan spare part

• Memasangkan suku cadang ke user

Membuat Laporan bulanan

Bagian Pembelian Setiap akhir bulan

• Setiap akhir bulan pembelian membuat dan menyerahkan laporan persediaan ke GM

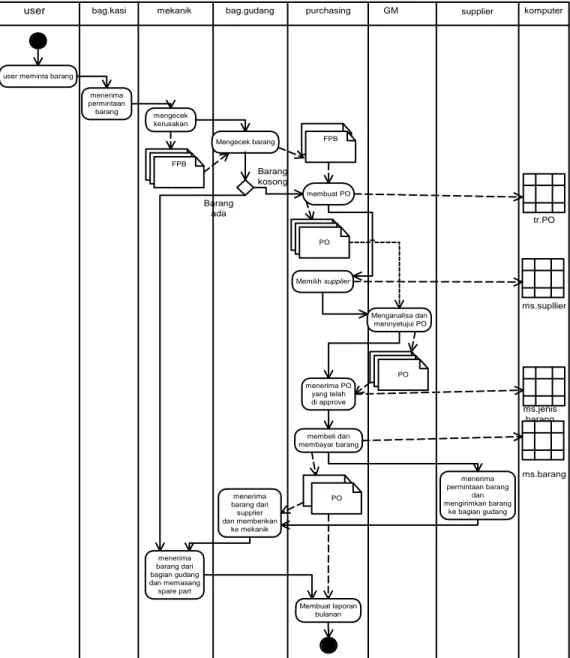

3.2.4 Overview Activity Diagram

user bag.kasi mekanik bag.gudang purchasing

user meminta barang menerima permintaan barang mengecek kerusakan membuat PO GM supplier komputer menerima PO yang telah di approve Menganalisa dan mennyetujui PO membeli dan membayar barang menerima permintaan barang dan mengirimkan barang ke bagian gudang menerima barang dari supplier dan memberikan ke mekanik menerima barang dari bagian gudang dan memasang spare part ms.jenis barang tr.PO ms.supllier ms.barang Mengecek barang Memilih supplier PO Barang kosong Barang ada FPB FPB PO PO Barang ada Membuat laporan bulanan

3.2.5 Workflow Table

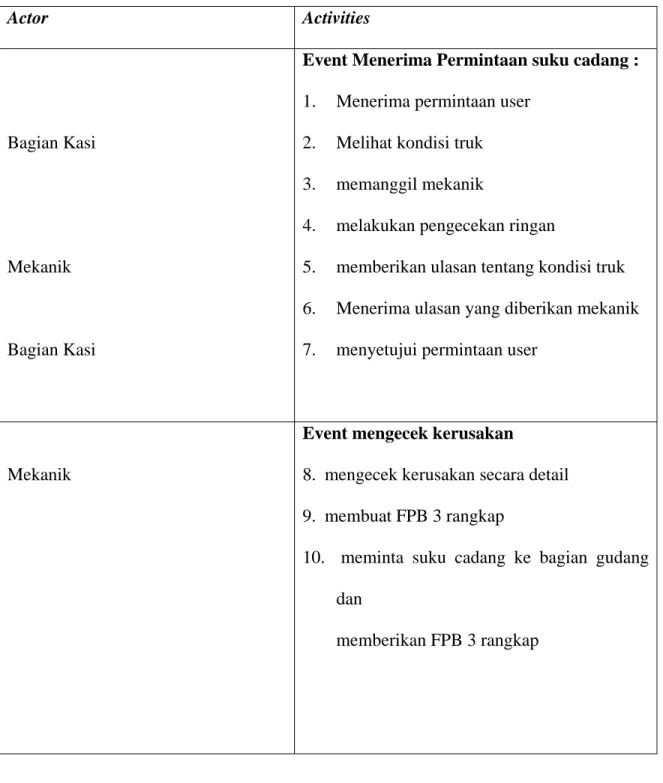

Actor Activities

Bagian Kasi

Mekanik

Bagian Kasi

Event Menerima Permintaan suku cadang :

1. Menerima permintaan user 2. Melihat kondisi truk 3. memanggil mekanik

4. melakukan pengecekan ringan

5. memberikan ulasan tentang kondisi truk 6. Menerima ulasan yang diberikan mekanik 7. menyetujui permintaan user

Mekanik

Event mengecek kerusakan

8. mengecek kerusakan secara detail 9. membuat FPB 3 rangkap

10. meminta suku cadang ke bagian gudang dan

memberikan FPB 3 rangkap

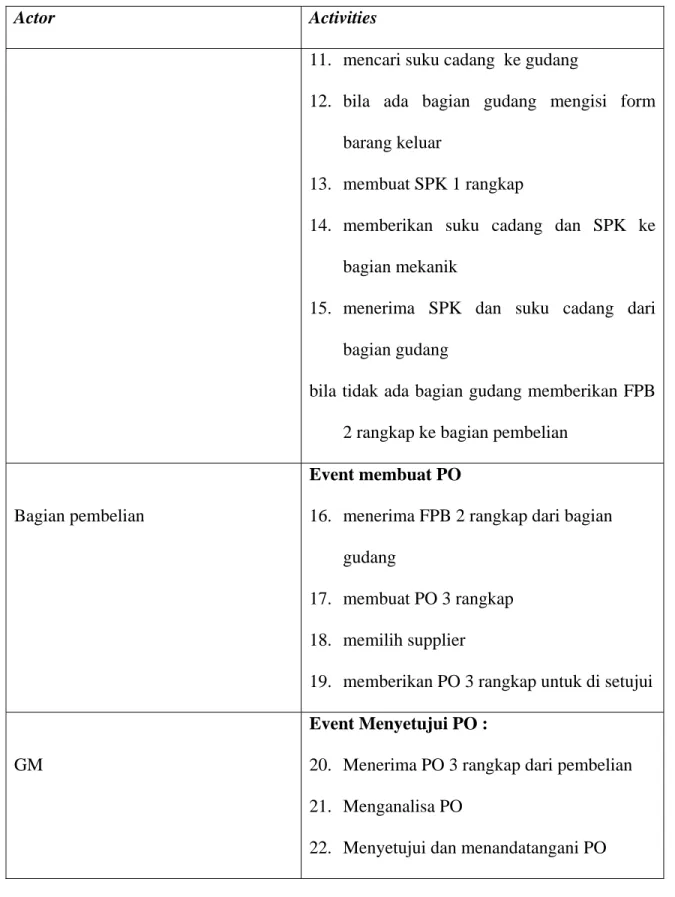

Actor Activities

11. mencari suku cadang ke gudang

12. bila ada bagian gudang mengisi form barang keluar

13. membuat SPK 1 rangkap

14. memberikan suku cadang dan SPK ke bagian mekanik

15. menerima SPK dan suku cadang dari bagian gudang

bila tidak ada bagian gudang memberikan FPB 2 rangkap ke bagian pembelian

Bagian pembelian

Event membuat PO

16. menerima FPB 2 rangkap dari bagian gudang

17. membuat PO 3 rangkap 18. memilih supplier

19. memberikan PO 3 rangkap untuk di setujui

GM

Event Menyetujui PO :

20. Menerima PO 3 rangkap dari pembelian 21. Menganalisa PO

22. Menyetujui dan menandatangani PO

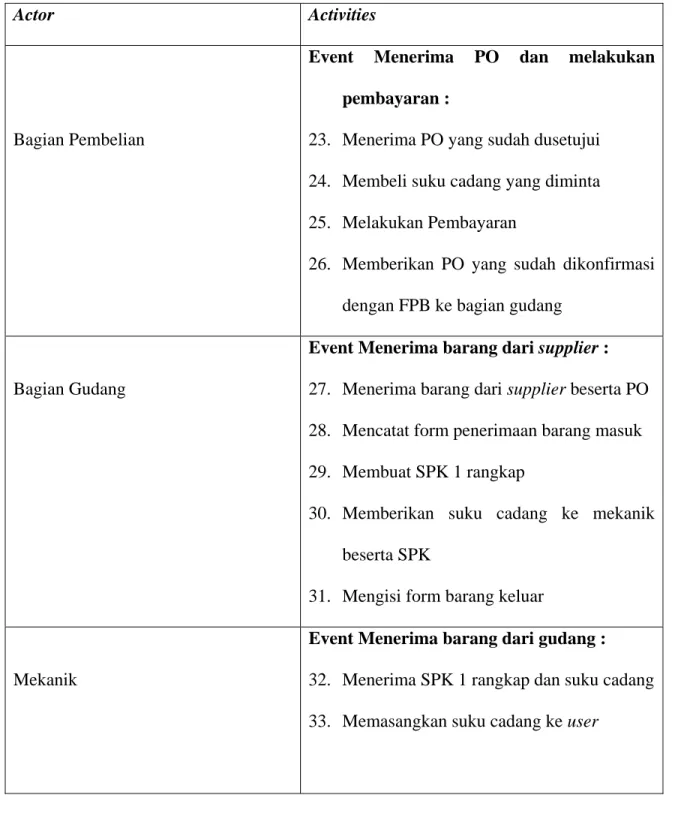

Actor Activities

Bagian Pembelian

Event Menerima PO dan melakukan pembayaran :

23. Menerima PO yang sudah dusetujui 24. Membeli suku cadang yang diminta 25. Melakukan Pembayaran

26. Memberikan PO yang sudah dikonfirmasi dengan FPB ke bagian gudang

Bagian Gudang

Event Menerima barang dari supplier :

27. Menerima barang dari supplier beserta PO 28. Mencatat form penerimaan barang masuk 29. Membuat SPK 1 rangkap

30. Memberikan suku cadang ke mekanik beserta SPK

31. Mengisi form barang keluar

Mekanik

Event Menerima barang dari gudang :

32. Menerima SPK 1 rangkap dan suku cadang 33. Memasangkan suku cadang ke user

Actor Activities

Bagian Pembelian

Event Membuat laporan bulanan

34. Setiap akhir bulan pembelian membuat dan menyerahkan laporan pembelian dan persediaan ke GM

3.2.6 Laporan yang Dihasilkan pada Sistem Berjalan

Laporan yang dihasilkan dalam sistem persediaan PT.GNS pada sistem berjalan, yaitu :

1. Daily report

Adalah laporan yang dibuat setiap harinya oleh bagian gudang berdasarkan stock sheet. Laporan ini berisi jumlah stok yang biasanya sering habis dan tidak boleh sampai habis karena merupakan barang yang vital dalam proses bisnis seperti bahan bakar minyak, oli, dan suku cadang yang bersifat sering ganti (fast moving).

3.3 Analisis Temuan Hasil Survei

1. Tidak adanya dokumen resmi mengenai penerimaan barang

Kriteria : Menurut Mulyadi (2001, p559) terdapat Prosedur Pencatatan Harga Pokok Persediaan Yang Dibeli. Prosedur ini merupakan salah satu prosedur yang membentuk sistem pembelian. Dalam prosedur ini dicatat harga pokok persediaan yang dibeli.

Sebab : Formulir permintaan pembelian yang ditandai ‘IN’ sudah dirasa cukup.

Akibat : Susahnya bagian gudang untuk mengecek mana barang yang sudah datang dari supplier dan mana yang belum.

Rekomendasi : Dibuatnya Formulir Penerimaan Barang (FPB) untuk setiap barang yang masuk ke gudang.

2. Tidak adanya dokumen resmi mengenai pengeluaran barang

Kriteria : Menurut Mulyadi (2001, p559) terdapat Prosedur Permintaan Dan Pengeluaran Barang Gudang. Prosedur ini merupakan salah satu prosedur yang membentuk sistem akuntansi biaya produksi. Dalam prosedur ini dicatat harga pokok persediaan bahan baku, bahan penolong, bahan habis pakai pabrik dan suku cadang yang dipakai dalam kegiatan produksi dan kegiatan non produksi.

Sebab : Formulir permintaan pembelian yang ditandai ‘OUT’ sudah dirasa cukup.

Akibat : Bagian gudang akan sulit mengecek mana saja barang yang keluar dari gudang dan karena tidak adanya dokumen resmi mengenai pengeluaran barang, barang sering hilang.

Rekomendasi : Dibuatnya Formulir Bukti Keluar Barang (FBKB) untuk setiap barang yang keluar dari gudang.

3. Tidak adanya prosedur pengembalian / retur barang

Kriteria : Menurut Mulyadi (2001, p559) terdapat Prosedur Pencatatan Harga Pokok Persediaan Yang Dikembalikan Kepada Pemasok. Jika persediaan yang telah dibeli dikembalikan

kepada pemasok, maka transaksi retur pembelian ini akan mempengaruhi persediaan yang bersangkutan, yaitu mengurangi kuantitas dan harga pokok persediaan yang dicatat oleh bagian kartu persediaan dalam kartu persediaan yang bersangkutan. Prosedur ini merupakan salah satu prosedur yang membentuk sistem retur pembelian.

Sebab : Pihak perusahaan menganggap bahwa retur pembelian tidak begitu penting dan jarang sekali digunakan.

Akibat : Adanya kemungkinan terjadinya ketidakcocokan informasi atas jumlah ataupun spesifikasi barang yang diretur oleh perusahaan dengan yang diterima oleh supplier.

Rekomendasi : Dibuat dokumen Form Bukti Retur Barang (BRB) yang menampilan data bahan baku yang diretur oleh perusahaan kepada supplier.

4. Tidak adanya pengkodean untuk setiap barang

Kriteria : Adanya kode pada setiap suku cadang karena jumlah suku cadang pada truk cukup banyak.

Sebab : Pihak perusahaan menganggap hal tersebut tidak penting untuk saat ini.

Akibat : Sulitnya mencari barang yang diinginkan secara cepat, tidak ringkasnya dalam mencatat barang yang dipesan ke supplier

atau diminta oleh user sehingga proses pencatatan dapat menimbulkan kesalahan pencatatan nama barang.

Rekomendasi : Seharusnya setiap barang diberi kode, agar dapat mempermudah karyawan dalam mencari barang dan meringkas nama barang.

5. Kegiatan pencatatan stok barang masuk dilakukan secara manual

Kriteria : Pencatatan stok dilakukan secara terkomputerisasi melalui formulir elektronik, sehingga karyawan gudang hanya menginput jumlah barang ke dalam formulir elektronik.

Sebab : Perusahaan belum memperhatikan manfaat-manfaat yang dapat diperoleh dari penerapan aplikasi sistem informasi akuntansi dalam menjalakan proses bisnis di perusahaan.

Akibat : Lambatnya arus informasi antar bagian dan dapat terjadi kesalahan informasi yang menyebabkan kerugian pada perusahaan.

Rekomendasi : Mengembangkan sebuah sistem informasi akuntansi yang terintegrasi, sehingga dapat menyediakan formulir elektronik yang telah terformat agar pada saat barang mencapai minimum stok, sistem secara otomatis akan mengingatkan pada bagian gudang untuk melakukan permintaan pembelian. Agar dalam melakukan pencatatan stok barang dapat

mengurangi kesalahan pencatatan (human error), mempersingkat waktu dalam mencatat, dan mengurangi biaya untuk pengadaan stock sheet.

6. Tidak adanya kartu persediaan yang dibuat oleh bagian akuntansi

Kriteria : Menurut Mulyadi (2001, p559) terdapat Prosedur Penentuan Harga Pokok Persediaan. Dalam prosedur ini Bagian Gudang mengisi Kartu Persediaan dan mengisi harga pokok per satuan tiap jenis persediaan yang tercantum dalam daftar penghitungan fisik berdasarkan informasi dalam kartu persediaan yang bersangkutan.

Sebab : Perusahaan melihat stok persediaan barang hanya dari stock opname pada setiap akhir bulan.

Akibat : Dengan tidak adanya kartu persediaan, mengakibatkan perusahaan tidak mengetahui dengan pasti persediaan yang telah keluar dan persediaan yang masih tersisa di gudang. Sehingga pihak perusahaan baru mengetahui jumlah barang yang tersisa dan telah keluar pada saat dilakukannya pengecekan fisik, sedangkan jumlah barang yang hilang tidak diketahui secara pasti kapan dan apa penyebabnya.

Rekomendasi : Sebaiknya bagian akuntansi juga perlu mengadakan pencatatan ke dalam kartu persediaan. Dengan begitu, pihak perusahaan dapat mengetahui dengan pasti jumlah barang

yang telah keluar dan yang masih tersisa di gudang, serta mengetahui jumlah barang yang hilang berdasarkan hasil pengecekan fisik.

7. Kurangnya laporan yang berkaitan dengan persediaan

Kriteria : Sistem informasi yang ada di dalam perusahaan harus bisa menghasilkan berbagai laporan persediaan yang bermanfaat untuk pihak manajemen dalam mengambil keputusan.

Sebab : Pihak perusahaan menganggap laporan harian (daily report) sudah cukup memberikan informasi tentang persediaan di gudang.

Akibat : Kurangnya informasi yang berkaitan dengan persediaan dapat menyebabkan General Manager (GM) salah dalam mengambil keputusan yang berkaitan dengan persediaan.

Rekomendasi : Perlu dibuatnya sistem terkomputerisasi yang dapat menghasilkan berbagai laporan tentang persediaan secara cepat dan akurat.

3.4 Identifikasi Kebutuhan Informasi

Berdasarkan analisis hasil temuan survei, maka didapatkan beberapa identifikasi informasi yang dibutuhkan bagi perusahaan, yaitu sebagai berikut :

Formulir yang dibuat oleh user dan diserahkan ke bagian gudang. Dokumen ini dibuat bila user ingin meminta barang kepada bagian gudang. Dokumen ini menggantikan Formulir Permintaan Barang (FPB) pada sistem berjalan. 2. Formulir Permintaan Pembelian (FPP)

Formulir yang dibuat oleh bagian gudang untuk meminta pembelian barang kepada bagian pembelian.

3. Formulir Penerimaan Barang (FPB)

Dokumen yang dibuat oleh bagian gudang yang berisi laporan diterimanya barang dari supplier. Dilengkapi dengan kode karyawan dan kolom tanda tangan dari bagian gudang sebagai salah satu bentuk otorisasi.

4. Formulir Bukti Keluar Barang (FBKB)

Dokumen yang dibuat oleh bagian gudang yang berisi bukti bahwa barang keluar dari gudang. Dilengkapi dengan kode karyawan dan kolom tanda tangan dari bagian gudang sebagai salah satu bentuk otorisasi.

5. Informasi berupa kode untuk setiap jenis barang di dalam database barang. 6. Informasi titik pemesanan kembali atau Re-Order Point (ROP) atau batas

minimum jumlah barang yang ada di gudang. 7. Kartu Persediaan

Dibuat oleh bagian akuntansi, untuk mencatat jumlah barang yang diterima dan jumlah barang yang dipakai atau keluar, beserta harga pokoknya.

8. Laporan stok barang per periode

9. Laporan penerimaan barang per periode 10. Laporan pengeluaran barang per periode 11. Laporan barang rusak dan hilang.