BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

Setelah data-data yang diperlukan terkumpul, maka dilakukan pengolahan data untuk mempermudah perhitungan analisis statistika yang akan dilakukan. Analisis data pada penelitian ini menggunakan Software Statistika.

Data-data penelitian beserta hasil (output) dari Software ditampilkan pada bagian

Lampiran-Lampiran. Untuk hasil (output) penelitian, ditampilkan dalam bentuk

tabulasi, untuk mempermudah penjelasan. Analisis deskriptif variabel-variabel dalam penelitian ini dijelaskan pada tabel berikut ini :

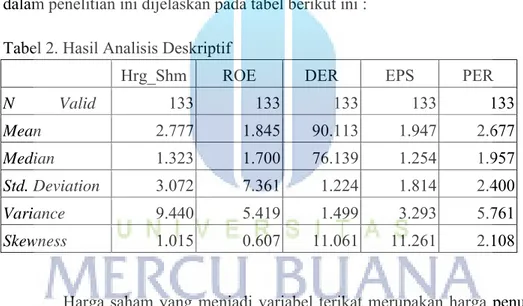

Tabel 2. Hasil Analisis Deskriptif

Hrg_Shm ROE DER EPS PER

N Valid 133 133 133 133 133 Mean 2.777 1.845 90.113 1.947 2.677 Median 1.323 1.700 76.139 1.254 1.957 Std. Deviation 3.072 7.361 1.224 1.814 2.400 Variance 9.440 5.419 1.499 3.293 5.761 Skewness 1.015 0.607 11.061 11.261 2.108

Harga saham yang menjadi variabel terikat merupakan harga penutupan pada akhir bulan kemudian, kemudian dirata-ratakan setiap tiga bulan, sesuai dengan periode triwulanan laporan keuangan. Dari tabel tersebut dapat diketahui bahwa pada variabel harga saham, nilai rata-rata (Mean) adalah sebesar 2.77.

Nilai tengah (Median) sebesar 1.32 menujukkan bahwa bila data harga saham

perbankan umum diurutkan dan dibagi dua, maka ada 50% harga saham perbankan berada pada nilai di bawah 1.32, dan 50% lainya lebih besar dari 1.32. Penggunaan standar deviasi adalah untuk menilai dispersi rata-rata dari sampel.

Standar deviasi sebesar 3.07 dengan tingkat kepercayaan 95%, rata-rata sebaran harga saham menjadi : 2.77 ± (2x3.07) = -3.37 hingga 8.91. Nilai variance 9.44

dan kemencengan (skewness) 1.015, menunjukkan bahwa kisaran harga saham

perbankan umum di Bursa Efek Indonesia relatif bervariasi dan menyebar.

Pada variabel ROE, dapat dilihat bahwa nilai rata-rata (Mean) adalah

sebesar 1.84. Nilai tengah (Median) sebesar 1.71 menujukkan bahwa bila data

ROE perbankan umum diurutkan dan dibagi dua, maka ada 50% ROE perbankan berada pada nilai di bawah 1.84, dan 50% lainya lebih besar dari 1.84. Penggunaan standar deviasi adalah untuk menilai dispersi rata-rata dari sampel. Standar deviasi sebesar 7.36 dengan tingkat kepercayaan 95%, rata-rata sebaran ROE menjadi : 1.84 ± (2x7.36) = -12.88 hingga 16.56. Nilai variance 5.41 dan

kemencengan (skewness) 0.607menunjukkan bahwa kisaran nilai ROE perbankan

umum di Bursa efek Indonesia periode 2012-2013 relatif bervariasi dan sebaran data terdistribusi dengan normal.

Pada variabel DER, dapat dilihat bahwa nilai rata-rata (Mean) adalah

sebesar 90.11. Nilai tengah (Median) sebesar 76.14 menujukkan bahwa bila data

DER perbankan umum diurutkan dan dibagi dua, maka ada 50% DER perbankan berada pada nilai di bawah 76.14, dan 50% lainya lebih besar dari 76.14. Penggunaan standar deviasi adalah untuk menilai dispersi rata-rata dari sampel. Standar deviasi sebesar 1.22 dengan tingkat kepercayaan 95%, rata-rata sebaran DER menjadi : 90.11 ± (2x1.22) = -87.67 hingga 92.55. Nilai variance 1.49 dan

kemencengan (skewness) 11.06. Hal ini mencerminkan bahwa DER perbankan

sebaran data lebih mengumpul dan relatif tidak membentuk suatu pola yang normal.

Pada variabel EPS, dapat dilihat bahwa nilai rata-rata (Mean) adalah

sebesar 1.94. Nilai tengah (Median) sebesar 1.25 menujukkan bahwa bila data

EPS perbankan umum diurutkan dan dibagi dua, maka ada 50% EPS perbankan berada pada nilai di bawah 1.25, dan 50% lainya lebih besar dari 1.25. Penggunaan standar deviasi adalah untuk menilai dispersi rata-rata dari sampel. Standar deviasi sebesar 1.81 dengan tingkat kepercayaan 95%, rata-rata sebaran EPS menjadi : 1.94 ± (2x1.81) = -1.68 hingga 5.56. Nilai variance 3.29 dan

kemencengan (skewness) 11.26. Relatif sama halnya dengan variabel DER,

variabel EPS perbankan umum di Bursa efek Indonesia periode 2012-2013 mencerminkan bahwa data relatif kurang bervariasi, sebaran data lebih mengumpul dan relatif tidak membentuk suatu pola yang normal.

Pada variabel PER, dapat dilihat bahwa nilai rata-rata (Mean) adalah

sebesar 2.67, nilai tengah (Median) sebesar 1.95 menujukkan bahwa bila data

PER perbankan umum diurutkan dan dibagi dua, maka ada 50% PER perbankan berada pada nilai di bawah 1.95, dan 50% lainya lebih besar dari 1.95. Penggunaan standar deviasi adalah untuk menilai dispersi rata-rata dari sampel. Standar deviasi sebesar 2.47 dengan tingkat kepercayaan 95%, rata-rata sebaran PER menjadi : 2.67 ± (2x2.47) = -2.27 hingga 7.61. Nilai variance 5.76 dan

kemencengan (skewness) 2.10. Hal ini mencerminkan bahwa nilai PER perbankan

umum di Bursa efek Indonesia periode 2012-2013 relatif lebih bervariasi dibandingkan DER dan EPS, sebaran nilai PER lebih mengumpul dan relatif tidak membentuk suatu pola yang normal.

Analisis ststistika yang digunakan untuk melihat pengaruh variabel bebas terhadap variabel terikat, dapat dilakukan dengan analiss regresi. Sebelum melakukan analisis statistika regresi, dilakukan terlebih dulu uji asumsi klasik, antara lain :

A. Uji Normalitas

Uji Normalitas dapat dilakukan dengan bantuan Software statistika.

Uji normalitas sebaran data digunakan untuk melihat penyebaran data yaitu terdistribusi normal atau tidak. Hasil uji normalitas sebaran data dapat dilihat pada Tabel berikut ini :

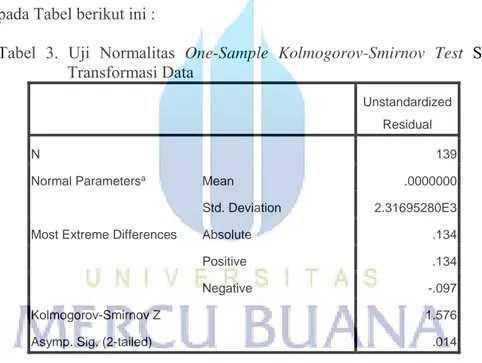

Tabel 3. Uji Normalitas One-Sample Kolmogorov-Smirnov Test Sebelum

Transformasi Data

Unstandardized Residual

N 139

Normal Parametersa Mean .0000000

Std. Deviation 2.31695280E3 Most Extreme Differences Absolute .134

Positive .134

Negative -.097

Kolmogorov-Smirnov Z 1.576

Asymp. Sig. (2-tailed) .014

Dari Tabel 3. dapat dilihat bahwa hasil uji normalitas sebaran data adalah Tidak Normal. Hal ini ditunjukan oleh nilai signifikansi Asymp. Sig. (2-tailed) sebesar 0.014. Nilai tersebut lebih kecil dari nilai alpha 0,05. Untuk

dapat memenuhi asumsi klasik, sebaran data harus memiliki sebaran yang normal (berbentuk lonceng simetris). Maka dari itu perlu dilakukan suatu perubahan bentuk data (Transformasi) tanpa mengubah makna dari data yang

akan dianalisis. Setelah diketahui data yang diperoleh tidak memiliki sebaran normal maka data diubah (Transformasi) ke dalam bentuk logaritma natural (Ln), agar dapat membuat sebaran data menjadi terdistribusi normal.

Transformasi data dilakukan menggunakan Microsoft Office Excel

atau dengan bantuan Software Statistika. Setelah data ditrasformasi ke

dalam bentuk Logaritma Natural (Ln), diperoleh hasil seperti yang ditampilkan dalam tabel berikut ini.

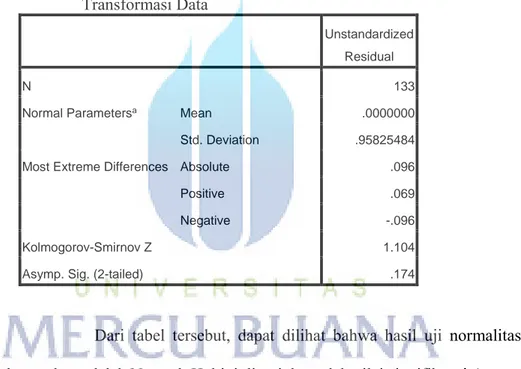

Tabel 4. Uji Normalitas One-Sample Kolmogorov-Smirnov Test Setelah

Transformasi Data

Unstandardized Residual

N 133

Normal Parametersa Mean .0000000

Std. Deviation .95825484 Most Extreme Differences Absolute .096

Positive .069

Negative -.096

Kolmogorov-Smirnov Z 1.104

Asymp. Sig. (2-tailed) .174

Dari tabel tersebut, dapat dilihat bahwa hasil uji normalitas sebaran data adalah Normal. Hal ini ditunjukan oleh nilai signifikansi Asymp. Sig. (2-tailed) sebesar 0.174 dimana nilai tersebut lebih besar dari nilai alpha

0,05. Dengan demikian syarat asumsi klasik untuk uji normalitas dapat terpenuhi.

B. Uji Multikolinearitas

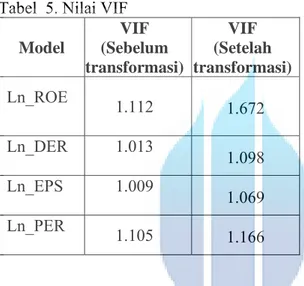

Uji ini dilakukan pula untuk memenuhi uji asumsi klasik. Uji multikolinearitas dugunakan untuk melihat hubungan antar variabel, terutama

antar variabel independen. Hal ini dapat dilakukan dengan cara melihat nilai VIF. Apabila dalam model terdapat multikolinearitas, akan membuat hasil analisis menjadi bias, sehingga harus diatasi. Data-data yang telah ditransformasi ke dalam bentuk logaritma natural (Ln) dapat pula digunakan untuk mengatasi masalah multikolinearitas. Nilai VIF untuk masing-masing variabel dapat dilihat pada tabel berikut ini :

Tabel 5. Nilai VIF

Model VIF (Sebelum transformasi) VIF (Setelah transformasi) Ln_ROE 1.112 1.672 Ln_DER 1.013 1.098 Ln_EPS 1.009 1.069 Ln_PER 1.105 1.166

Nilai VIF pada tabel tersebut lebih kecil dari 10, sehingga dapat disimpulkan bahwa dalam model regresi tidak terdapat masalah multikolinearitas. Sehingga asumsi klasik dapat terpenuhi.

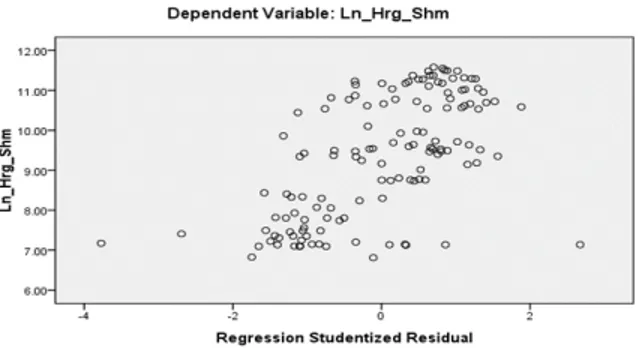

C. Uji Heteroskedastisitas

Uji ini dapat dilakukan dengan cara melihat gambar grafik

Gambar 2. Diagram Scatteplot

Dari gambar diagram Scatterplot, dapat disimpulkan tidak terdapat masalah

heteroskedastisitas, karena sebaran residual tidak membentuk pola.

D. Uji Autokorelasi

Masalah autokorelasi merupakan masalah yang sering muncul bila data yang dianalisis merupakan data Time Series, atau deret waktu. Hal ini

terjadi karena data sekarang memiiki suatu ketergantugan yang kuat terhadap data sebelumya, seperti data harga saham.

Uji Autokorelasi dapat dilakukan dengan membandingkan nilai DW hitung dengan nilai DW tabel berdasarkan kriteria sebagai berikut :

0 < DW < dl : Terjadi autokorelasi dl < DW < du : Tidak dapat disimpulkan du < DW < 4-du : Tidak ada autokorelasi 4-du < DW < 4-dl : Tidak dapat disimpulkan 4-dl < DW < 4 : Terjadi autokorelasi

Sebelumya telah dilakukan transformasi data ke dalam bentuk Ln, guna mengatasi masalah normalitas data. Berdasarkan hasil perhitungan menggunakan Software statistika, nilai DW diperoleh 0.746. Bila

diperoleh nilai du= 1.67099 dan nilai dl= 1.76313. Jadi nilai DW hitung terletak pada : 0 < DW < dl, maka terjadi gejala Autokorelasi. Apabila terjadi gejala autokorelasi, maka perlu dilakukan manipulasi data dengan cara menambah variabel bebas dengan variabel Lag dari variabel terikatnya (Y). Setelah ditambah variabel bebas dengan variabel Lag_Y dan dilakukan pengujian autokorelasi kembali, nilai DW hitung yang diperoleh sebesar 1.703. dibandingkan dengan nilai DW tabel, terdapat pada : du < DW < 4-du, artinya tidak terdapat autokorelasi. Sehingga asumsi klasik dapat terpenuhi.

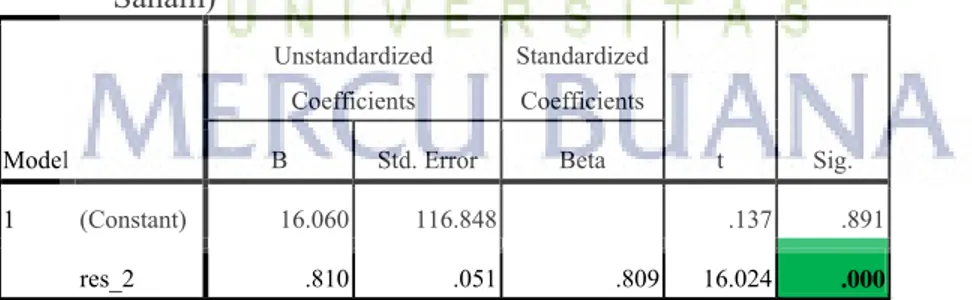

Data-data yang dianalisis pada penelitian ini berjumlah lebih dari 100, sehingga perlu dilakukan pengujian autokorelasi dengan metode lainnya, untuk menghasilkan uji autokorelasi yang lebih akurat. Metode yang digunakan adalah uji Lagrange Multiplier, dimana akan menghasilkan uji

statistik Breusch-Godfrey (LM-BG Test). Hasil pengujian autokorelasi dapat

dilihat pada tabel berikut ini :

Tabel 6. Hasil Uji LM-BG Sebelum Penambahan Variabel Lag_Y (Lag_Harga Saham) Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 16.060 116.848 .137 .891 res_2 .810 .051 .809 16.024 .000

Dari hasil pengujian, nilai signifikansi res_2 adalah 0.000. Hal ini mengindikasikan bahwa terdapat masalah autokorelasi tingkat satu. Maka dari itu perlu dilakukan manipulasi data yaitu dengan menambahkan satu variabel

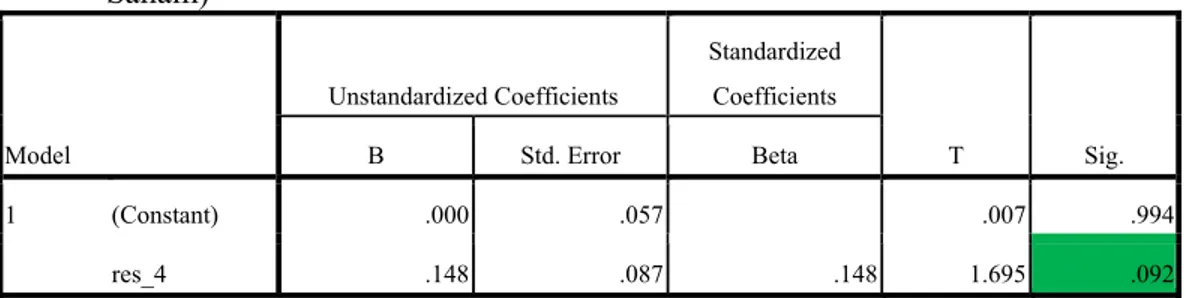

Lag_Y. Setelah dilakukan penambahan variabel Lag_Y, dilakukan regresi dan

Tabel 7. Hasil Uji LM-BG Setelah Penambahan Variabel Lag_Y (Lag_Harga Saham) Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) .000 .057 .007 .994 res_4 .148 .087 .148 1.695 .092

Nilai signifikansi Lag residual adalah 0.92 lebih besar dari 0.00. Sehingga

dapat disimpulkan bahwa sudah tidak terdapat masalah autokorelasi, dan asumsi klasik model regresi berganda telah terpenuhi.

Pengujian asumsi model klasik merupakan syarat bagi model regresi yang akan dianalisis dan interpretasi hasilnya. Analisis Regresi dapat dilanjutkan untuk mengetahui tingkat signifikansi dari variabel-variabel bebas (ROE, DER, EPS, PER) berpengaruh terhadap variabel terikatnya (Harga Saham).

E. Analisis Regresi

Apabila kita akan melihat bagaimana pengaruh dari masing-masing variabel tersebut perlu dilakukan analisis lanjutan, yaitu dengan melakukan analisis regresi. Analisis regresi dilakukan dengan bantuan Software

Statistika untuk perhitungan dan memperoleh hasil analisis. Hasil (Output)

dari software ditampilkan dalam bentuk tabulasi, kemudian

diinterpretasikan pada sub BAB Pembahasan. Berikut ini adalah tabel hasil analisis regresi yang telah dilakukan setelah transformasi data untuk memenuhi asumsi model klasik.

Dari nilai konstanta dan koefisien masing-masing variabel, maka dapat dibuat model regresi berganda adalah sebagai berikut :

LnY = -2.213 + 0.883LnX1 - 0.328LnX2 + 0.083LnX3 + 0.404 LnX4 + 0.634LnLagY + e dimana, Y = Harga Saham X1 = ROE X2 = DER X3 = EPS X4 = PER 5.2. Pembahasan

Pada Analisis Deskriptif, data yang digunakan adalah data asli sebelum dilakukan transformasi ke dalam bentuk Ln. Sedangkan data yang dianalisis Regresi adalah data setelah dilakukan transformasi ke dalam bentuk Ln. Tarnsformasi dilakukan untuk memanipulasi data tanpa merubah makna aslinya, agar terpenuhinya asumsi klasik sebagai syarat analisis regresi.

Dari hasil analisis regresi,terdapat nilai koefisien determinasi R2 sebesar

81.4 persen. Hal ini menunjukkan bahwa sebesar 81.4 persen variasi variabel Tabel 8. Hasil Analisis Regresi

No. Peubah Koefisien T P

1. ROE (X1) 0.883 5.023 0.000 2. DER (X2) -0.328 -1.964 0.052 3 EPS (X3) 0.083 3.249 0.001 4 PER (X4) 0.404 5.129 0.000 5 Lag_Hrg_Shm 0.634 12.214 0.000 R2 = 81.4 % R2(adj) = 80.6 % Konstanta P-value F hitung = -2.213 = 0,000 = 110.048

terikat (Harga Saham) dapat dijelaskan oleh empat variabel bebas (ROE, DER, EPS, PER) artinya pengaruh variabel bebas terhadap perubahan variabel terikat adalah 81.4 persen, sedangkan sisanya sebesar 18.6 persen dapat dijelaskan oleh variabel lain di luar model regresi tersebut. Dari tabel hasil analisis regresi, didapat nilai F = 110.048 yang dapat digunakan untuk melakukan uji hipotesis dalam memprediksi kontribusi variabel-variabel independen.

Hipotesis: H0 : β1 = β2 = 0

H1 : Minimal satu dari dua variabel tidak sama dengan nol

Pada Tabel terlihat bahwa nilai F-hitung adalah 110.048, dengan tingkat probabilitas (nilai-p) sebesar 0,000. Karena nilai-p < 0,05 maka H0 ditolak.

Artinya model yang dibentuk oleh variabel bebas adalah signifikan. Sama halnya dengan melihat nilai-p masing-masing variabel bebas yang lebih kecil dari nilai α

0.05. Terdapat satu variabel bebas yang tidak memiliki pengaruh yang nyata terhadap harga saham, yaitu DER. Nilai p variabel DER sebesar 0.052 lebih besar dari nilai α 0.050. Artinya, DER secara sendiri (Parsial) tidak berpengaruh secara nyata. Sedangkan untuk variabel bebas lainnya yaitu ROE, EPS, dan PER, masing-masing (Parsial) memiliki pengaruh yang nyata terhadap harga saham karena nilai p masing-masing variabel 0.000 lebih kecil dari nilai α 0.050. Berdasarkan informasi dari penelitian ini, dapat digunakan sebagai salah satu acuan internal perusahaan bagi para investor yang telah membeli saham maupun calon investor yang akan membeli saham. Keempat rasio dalam penelitian ini dapat dikatakan mewakili aspek rasio keuangan yang dapat digunakan untuk memberikan penilaian terhadap harga saham.

Nilai konstanta dalam model regresi dapat digunakan untuk melihat seberapa besar nilai harga saham pada saat faktor atau variabel-variabel yang dimasukkan dalam analisis bernilai nol (0). Dilihat dari nilai Konstanta pada model sebesar -2.213, artinya apabila Rasio Keuangan yang diwakili oleh ROE, DER, EPS, dan PER bernilai nol maka harga saham akan senilai -2.213.

Nilai koefisien variabel ROE sebesar 0.883, artinya variabel tersebut memiliki arah yang positif, atau berbanding lurus dengan harga saham. Sama halnya dengan kajian atau penelitian terdahulu yang dilakukan oleh Ratih, dkk (2013), Nadir (2012) dan Hutami (2012), bahwa ROE memiliki pengaruh yang nyata. Akan tetapi terdapat perbedaan dengan penelitian yang dilakukan oleh Kurnianto (2013), yang menyatakan bahwa ROE tidak berpengaruh nyata terhadap harga saham. Hal ini dapat saja terjadi, karena obyek penelitian, waktu dan ketersedian data pada saat penelitian berbeda. Akan tetapi secara teoritis dan berdasarkan logika dasar yang digunakan oleh investor, ROE menjelaskan laba bersih yang dihasilkan untuk setiap ekuitas, serta menunjukkan penghasilan yang tersedia bagi pemilik perusahaan atas dasar modal yang mereka investasikan dalam perusahaan. Dengan adanya peningkatan ROE, dapat mempengaruhi nilai saham suatu perusahaan. Dengan kata lain, berimplikasi pada peningkatan harga saham. Artinya, bahwa ROE memiliki dugaan berpengaruh dengan arah yang positif terhadap harga saham.

Pada variabel DER, hasil analisis dan output Software Statistika

menunjukan bahwa variabel DER tidak berpengaruh secara nyata, tetapi memiliki arah yang negatif sebesar -0.328, artinya variabel tersebut berbanding terbalik dengan harga saham. Sama halnya dengan penelitian yang dilakukan oleh

Kurnianto (2013) dan Patriawan (2011), bahwa DER tidak signifikan, tetapi memiliki arah yang negatif. Lain halnya dengan penelitian yang dilakukan oleh Dewi dan Suaryana (2013), DER yang diteliti memiliki arah yang negatif tetapi berpengaruh nyata. Perbedaan ini dapat saja terjadi karena obyek penelitian, waktu dan ketersedian data pada saat penelitian berbeda. Secara teoritis dan logika umum, DER merupakan Rasio yang menggambarkan perbandingan antara total hutang dengan total ekuitas perusahaan yang digunakan sebagai sumber pendanaan usaha. Semakin tinggi DER berarti perusahaan tersebut memiliki total hutang yang tinggi. Sehingga apabila investor akan menginvestasikan dananya, perlu juga mempertimbangkan nilai variabel DER. Bagaimana keuntungan bersih bisa besar, bila keuntungan kotor masih harus dikurangi lagi dengan membayar hutang/kewajiban.

Pada variabel EPS, dengan koefisien sebesar 0.083, artinya variabel tersebut memiliki arah yang positif, atau berbanding lurus dengan harga saham. Sama halnya dengan kajian atau penelitian terdahulu yang dilakukan oleh Kurnianto (2013), Dewi dan Suryana (2013), Ratih, dkk (2013), Nadir (2012) dan Patriawan (2011), bahwa EPS memiliki pengaruh yang nyata. Akan tetapi terdapat perbedaan dengan penelitian yang dilakukan oleh Kurnianto (2013), yang menyatakan bahwa EPS tidak berpengaruh nyata terhadap harga saham. Hal ini dapat saja terjadi, karena obyek penelitian, waktu dan ketersedian data pada saat penelitian berbeda. EPS yang besar menandakan kemampuan perusahaan yang besar dalam menghasilkan keuntungan bersih setiap lembar saham. Hal ini secara langsung dapat mempengaruhi nilai suatu perusahaan. Semakin tinggi EPS akan berimplikasi pada meningkatnya harga saham.

Pada variabel PER, dengan koefisien sebesar 0.404, artinya variabel tersebut memiliki arah yang positif, atau berbanding lurus dengan harga saham. Nilai-nilai koefisien yang terdapat pada penelitian ini dapat juga dijadikan salah satu pertimbangan investor lama dan calon investor untuk menganalisis dan meramalkan kondisi nilai saham yang akan datang. Sama halnya dengan penelitian yang dilakukan oleh Kurnianto (2013) dan Ratih, dkk (2013), bahwa PER berpengaruh nyata terhadap harga saham. PER menerangkan perbandingan harga pasar dari setiap lembar saham terhadap EPS (laba per lembar saham). Semakin besar PER berarti harga pasar dari setiap lembar saham akan semakin baik.