Pengaruh pengungkapan informasi pertanggungjawaban sosial (corporate social reponsibility) terhadap nilai perusahaan : studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2006-2009 - USD Repository

Bebas

165

0

0

Teks penuh

(2)

(3)(4)(5)

(6)(7)(8)

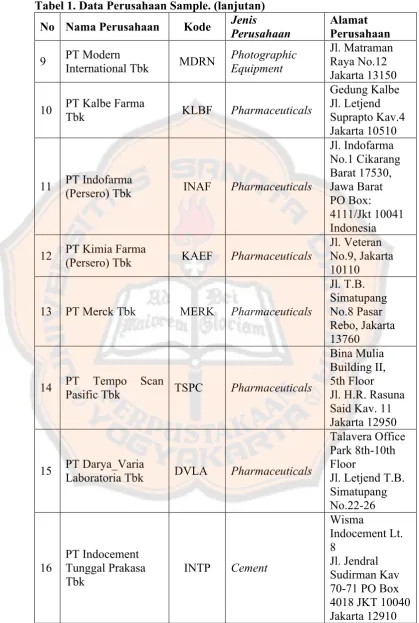

(9)

(10)

(11)

(12)

(13)

(14)

(15)

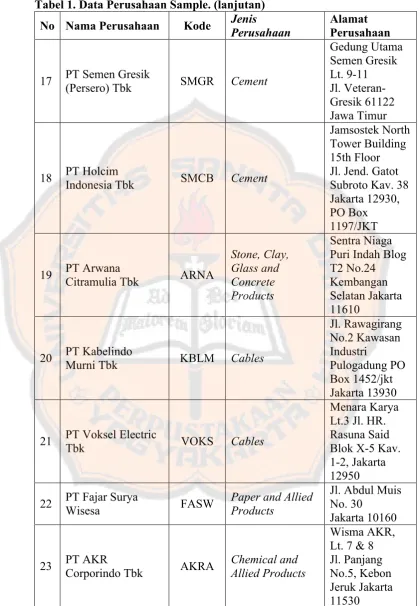

(17)

(18)

(19)

(20)

(21)

(22)

(23)

(24)

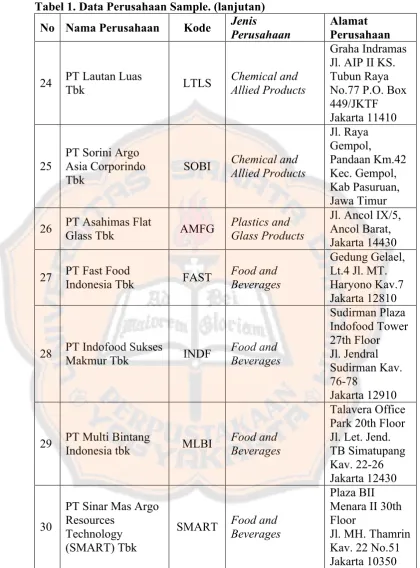

(25)

(26)

(27)

(28)

(29)

(30)

(31)

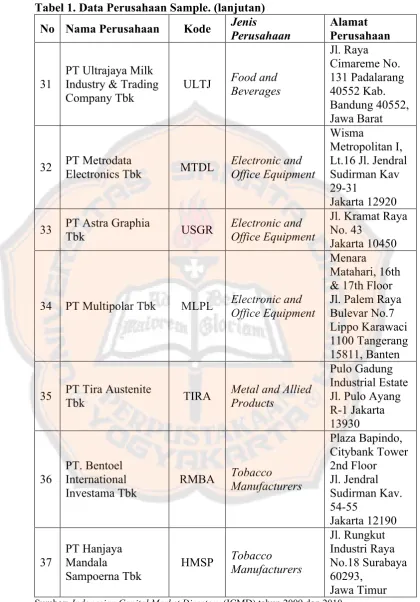

(32)

(33)

(34)

(35)

(36)

(37)

(38)

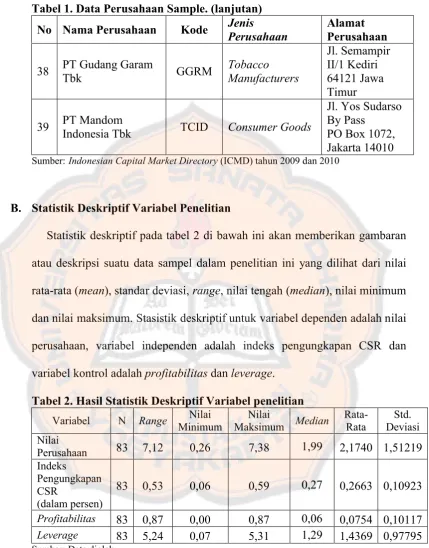

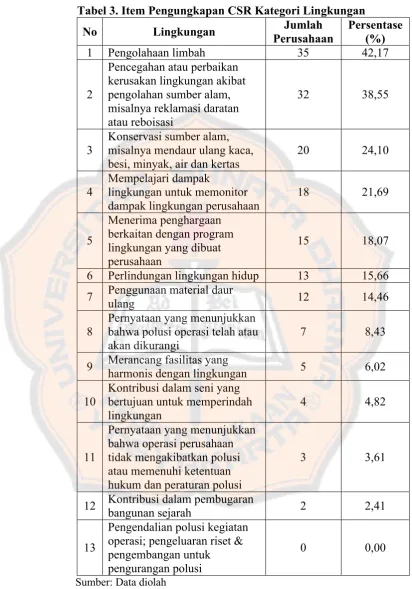

(40)

(42)

(45)

(46)

(47)

(48)

(49)

(50)

(51)

(52)

(53)

(54)

(56)

Gambar

+7

Dokumen terkait

Solusi yang terpilih sebagai solusi terbaik adalah menggunakan bentuk penutup pisau yang tertutup penuh, dengan sistem pelindung mata pisau yang hanya akan terbuka bila terdorong

Tujuan pembangunan nasional adalah menciptakan suatu masyarakat adii dan makmur yang merata material dan spiritual berdasarkan pancasila dar. Sebagai negara berkembang Indonesia

Dan jika dibandingkan dari hasilnya atau nilainya, VSWR pada pengukuran memiliki hasil yang lebih bagus dibandingkan hasil dari simulasi walaupun dengan perbedaan yang

Kalo ada produk baru dari masjid, speaker buat masjid, jadi yang kita undang orang-orang masjid kayak pengurus-pengurus masjid gitu.. Terus kalo TOA mengadakan

"Islamic Work Ethic: The Role of Intrinsic Motivation, Job Satisfaction, Organizational Commitment. and Job Performance", Procedia - Social and Behavioral

Dari hasil penelitian terhadap siswa SD Inpres Tiwoho yang berusia 9-12 tahun dapat disimpulkan bahwa terdapat perbedaan bermakna antara promosi kesehatan

Tempat yang digunakan dalam penelitian adalah untuk pembuatan serbuk daun kelor dilakukan di Perkebunan daun kelor Blora Jawa Tengah, selanjutnya menjadikan