Efektivitas Pemeriksaan Intern dan Sistem Pengendalian Intern Penggajian Studi Pada Inspektorat Kota Tangerang Selatan

Holiawati Universitas Pamulang

Serra Videa Pratiwi Universitas Pamulang

Abstract

. The main purpose of this study is the authors wanted to examine the relationship between variables SPI Inspection Effectiveness Payroll Intern with the presence or absence of the relationship, if any, as well as how closely a significant relationship or not the relationship was . The method used in the preparation of this research is a quantitative method to survey approaches korelasioner so this study may explain the relationship between variables SPI Inspection Effectiveness Intern with Payroll using a questionnaire as a data collection tool . Population studies conducted in South Tangerang City Inspectorate by the number of respondents 50 people. The analysis done by the authors test the validity , reliability testing , and regression test using SPSS package version 17.0 .

The results based on the analysis that the author did that internal audit has a very low effect obtained from the correlation ( r) of 0.061 and a coefficient of determination of the calculation of the contribution that internal examination of the effectiveness of Payroll SPI of 0.2 % . Apart from that of the calculation of the regression equation Y = 64 456 + 0.061 X , which means if the Internal Examination has increased by 1 % then the SPI Payroll will increase by 0061 .

Examination of the results of this study concluded Intern has an influence on SPI Payroll although the value of the coefficient is not significant influence . However , the internal audit can minimize fraud and negligence as well as having a positive role to improve the effectiveness of SPI Payroll .

Keywords : Internal Investigation , SPI Effectiveness Payroll

Pendahuluan

Pada era globalisasi ini dengan situasi dan keadaan ekonomi di Indonesia yang sedang mengalami multi krisis, pemerintah Indonesia berusaha menetapkan kebijakan – kebijakan yang tepat agar pemulihan perekonomian dapat tercapai. Salah satu tumpuan pemulihan perekonomian Indonesia adalah dengan melibatkan peranan pemerintah daerah untuk menstabilkan perekonomian daerah tersebut melalui pemantauan sumber daya manusia.

daerah provinsi, kabupaten/kota dan pemerintahan desa dan pelaksanaan urusan pemerintahan di daerah provinsi, kabupaten/kota, dan pemerintahan desa. Aparat Pengawas Intern Pemerintah (APIP) melakukan pengawasan sesuai dengan fungsi dan kewenangannya melalui pemeriksaan dalam rangka berakhirnya masa jabatan kepala daerah, pemeriksaan berkala atau sewaktu-waktu maupun pemeriksaan terpadu, pengujian terhadap laporan berkala dan/atau sewaktu-waktu dari unit/satuan kerja, pengusutan atas kebenaran laporan mengenai adanya indikasi terjadinya penyimpangan, korupsi, kolusi dan nepotisme, penilaian atas manfaat dan keberhasilan kebijakan, pelaksanaan program dan kegiatan, dan monitoring dan evaluasi pelaksanaan urusan pemerintahan di daerah dan pemerintahan desa.

Gaji mempunyai arti penting bagi pegawai sebagai individu karena besarnya gaji pencerminan ukuran nilai karya mereka diantara para pegawai itu sendiri, keluarga dan masyarakat. Tingkat pendapatan absolute pegawai akan menentukan skala kehidupannya dan pendapatan relatif mereka menunjukkan memandang gaji yang mereka terima memadai, maka prestasi kerja, semangat, dan motivasi mereka bisa turun.

Dalam rangka upaya mereformasi bidang keuangan, pemerintah telah mengeluarkan 3 paket perundang-undangan di bidang keuangan negara, yaitu Undang-undang Nomor 17 Tahun 2004 tentang Keuangan Negara, Undang-undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Tanggung Jawab dan Pengelolaan Keuangan Negara. Dengan adanya tiga paket tersebut telah memberikan implikasi pengelolaan keuangan negara yang terdesentralisasi yang diwujudkan dalam suatu sistem yang transparan, akuntabel dan terukur. Guna mewujudkan itu semua diperlukan suatu sistem pengendalian intern yang dapat memberikan keyakinan yang memadai atas tercapainya tujuan instansi secara efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara dan ketaatan terhadap peraturan perundang-undangan yang berlaku.

Pemeriksaan Internal (Internal Audit) pada prinsipnya mempunyai peranan dalam pelaksanaan kegiatan instansi pemerintah maupun suatu perusahaan. Adapun Pemeriksaan internal ini dilakukan terhadap sistem dan prosedur penggajian agar dapat meminimalkan kecurangan dalam sistem penggajian, kombinasi ini dapat memotivasi pegawai agar bekerja lebih efektif dan efisien, sehingga dapat meningkatkan kinerja instansi tersebut.

Perumusan Masalah

1. Bagaimanakah tahap-tahap dalam pelaksanaan pemeriksaan intern pada Inspektorat Kota Tangerang Selatan?

2. Apakah sistem penggajian pada Inspektorat Kota Tangerang Selatan sudah berjalan dengan baik?

3. Bagaimanakah pengaruh penerapan pemeriksaan intern dalam menunjang efektivitas sistem pengendalian intern penggajian pada Inspektorat Kota Tangerang Selatan

Landasan Teori dan Pengembangan Hipotesa

Pemeriksaan Intern menurut Badan Pengawas Keuangan dan Pembangunan (2002:2) dalam Pedoman Pelaksanaan Pemeriksaan Intern adalah: ”Pemeriksaan intern merupakan pemeriksaan yang sistematis terhadap kegiatan, program organisasi dan seluruh atau sebagian dari aktivitas dengan tujuan menilai dan melaporkan apakah sumber daya dan dana digunakan secara ekonomis dan efisien dan apakah tujuan program, kegiatan, aktivitas yang telah direncanakan dapat dicapai dengan tidak bertentangan dengan peraturan, ketentuan dan perundang-undangan yang berlaku”.

Menurut Hudri Chandry (2009:4) Tujuan audit intern dirancang untuk memberikan nilai tambah dan melakukan perbaikan organisasi. Hal tersebut membantu organisasi dalam mencapai tujuannya dengan pendekatan yang sistematis dan disiplin untuk mengevaluasi dan melakukan perbaikan atas keefektifan manajemen risiko, pengendalian dan proses yang jujur, bersih dan baik dengan cara melakukan pengujian yang memberikan tingkat keandalan terhadap kegiatan-kegiatan organisasi dan aktifitas pemberian konsultasi kepada manajemen organisasi yang memerlukannya.

Penggajian

Pengertian gaji menurut Mulyadi (2001:377) menyatakan “Gaji pada umumnya merupakan pembayaran atas penyerahan jasa yang dilakukan oleh para karyawan yang mempunyai jenjang jabatan manajer, yang biasanya dibayarkan secara tetap perbulan”.

Pengertian Gaji menurut pemerintah N0. 8 Penggajian adalah suatu penerimaan sebagai imbalan dari pengusaha kepada karyawan untuk suatu pekerjaan atau jasa yang telah dilakukan dan kemudian dinilai dalam bentuk uang yang ditetapkan atas dasar suatu persetujuan dan peraturan perundang-undangan serta dibayarkan atas dasar perjanjian kerja antara pengusaha dengan karyawan termasuk tunjangan karyawan maupun keluarga karyawan.

Metode Analisa Data

Dengan jumlah 50 responden yang terdiri dari 37 orang pegawai Inspektorat dan 13 orang pegawai DPPKAD Tangerang Selatan. Setelah data yang diperoleh terkumpul, maka selanjutnya dilakukan pengujian variabel-variabel menggunakan uji korelasi reliabilitas dan rgresi hipotesis dengan bantuan perangkat lunak SPSS versi 17.0

Tabel 1 Skala Likert

Skala Bobot

SS (Sangat Setuju) 5

S (Setuju) 4

N (Netral) 3

TS (Tidak Setuju) 2

STS (Sangat Tidak Setuju) 1

Pengujian penelitian ini dilakukan secara bertahap. Tahapan ini meliputi uji validitas, uji reabilitas, dan uji regresi.

Uji Validitas

Analisis pengujian data dari penelitian ini yaitu dengan membandingkan antara r hitung dengan r tabel. Apabila didapati r hitung lebih besar dengan r tabel H0 berkorelasi positif dengan skor butir valid, sebaliknya apabila r hitung lebih kecil dari r tabel maka H0 berkorelasi negatif dengan skor butir tidak valid

Uji Reliabilitas

Uji Regresi

Persamaan regresi menggunakan persamaan berikut:

Keterangan:

Y = Efektivitas SPI Penggajian X = Pemeriksaan Intern

α = Angka konstanta Koefisien Regresi b = Koefisien Regresi

Koefisien Determinasi (R2)

Menutut Gozali (2005:83) Koefisien Determinasi bertujuan mengukur seberapa jauh kemampuan variabel bebas dalam menjelaskan variasi variabel terikat. Nilai koefisien determinasi adalah nol dan satu. Nilai yang mendekati angka satu berarti variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel terikat.

Nilai R2 berkisar 0 sampai dengan 1, jika mendekati 1 berarti semakin kuat kemampuan variabel independen dalam menjelaskan variabel dependen. Sebaliknya jika nilai R2 semakin mendekati angka 0 berarti semakin lemah kemampuan variabel independen dalam menjelaskan fluktuasi variabel dependen. Dimana patokan angka korelasi adalah sebagai berikut:

0 – 0,25 menunjukkan korelasi sangat lemah atau dianggap tidak ada >0,25 – 0,5 menunjukkan korelasi cukup

>0,5 – 0.75 menunjukkan korelasi kuat >0,75 – 1 menunjukkan korelasi sangat kuat Uji Statistik t

Uji statistic t dilakukan bertujuan untuk menguji seberapa jauh pengaruh variabel independen (X) terhadap variabel dependen (Y) dengan ketentuan sebagai berikut:

Jika t < t-tabel (α/2, n-k) ; H0 diterima dan H1 ditolak Jika t > t-tabel (α/2, n-k) ; H0 ditolak dan H1 diterima Uji Statistik F

Uji statistic F dilakukan dengan tujuan menguji apakah variabel independen yang dimasukkan dalam model penelitian mempunyai pengaruh terhadap variabel dependen, pengujian dilakukan dengan menggunakan angka F-hitung dengan membandingkan pada F- tabel dengan ketentuan sebagai berikut:

Jika F< Ftabel (α, k-1, n-k) ; H0 diterima dan H1 ditolak Jika F> Ftabel (α, k-1, n-k) ; H0 ditolak dan H1 diterima

Hasil dan Analisis Penelitian

Pelaksanaan Pemeriksaan Intern INSPEKTORAT Kota Tangerang Selatan

a. Tahap-tahap Pemeriksaan 1) Persiapan Pemeriksaan

a) Pengumpulan informasi umum mengenai obyek yang diperiksa. b) Penelaahan peraturan perundang-undangan.

c) Penyusunan Program Kerja Pemeriksaan. d) Pembuatan Surat Tugas

2) Pelaksanaan Pemeriksaan

a) Pembicaraan dengan pimpinan obyek ( entry briefing ). b) Pelaksanaan pemeriksaan terinci.

c) Perumusan temuan.

d) Pembahasan temuan dengan pimpinan obyek ( konfirmasi ). e) Penyusunan Pokok Pokok Hasil Pemeriksaan ( P2HP ) f) Penyampaian P2HP ( exit briefing )

3) Penyusunan Laporan

1) Ekspose hasil pemeriksaan.

2) Laporan Hasil Pemeriksaan, Nota Dinas dan Petunjuk KDH. b. Persiapan Pemeriksaan

1) Pengumpulan Informasi Umum

Bertujuan untuk mendapatkan keterangan secara garis besar mengenai: a) Latar belakang obyek yang akan diperiksa.

b) Bagian-bagian penting mengenai obyek yang akan diperiksa. c) Bahan penyusunan Program Kerja pemeriksaan.

2) Penelaahan peraturan perundang-undangan Bertujuan untuk :

a) Memperoleh pengertian yang jelas mengenai dasar hukum dalam melaksanakan program/kegiatan dan tujuan yang hendak dicapai oleh obyek yang akan diperiksa.

b) Mengembangkan langkah-langkah pemeriksaan dalam menentukan ketaatan obyek yang akan diperiksa

3) Program Kerja Pemeriksaan (PKP)

a) Merupakan rencana secara garis besar tentang langkah-langkah yang harus dilaksanakan dalam pemeriksaan.

b) Isi PKP :

- Pendahuluan yang memuat informasi tentang instansi yang akan diperiksa, sifat pemeriksaan, periode yang diperiksa dan lama (waktu) pemeriksaan.

- Tujuan Pemeriksaan, Ruang Lingkup, Sasaran, Metode Pemeriksaan, Pola Laporan yang dikehendaki dan hal penting yang perlu diperhatikan

- Langkah kerja pemeriksaan c. Tujuan Pemeriksaan

Secara umum dalam pemeriksaan reguler bertujuan untuk :

1.) Menilai kinerja pelaksanaan tugas dan fungsi instansi apakah telah dilaksanakan secara efisien, efektif dan sesuai dengan peraturan perundang- undangan.

2.) Memberikan saran perbaikan atas kelemahan/kekurangan yang ditemukan. d. Ruang Lingkup Pemeriksaan

1.) Administrasi Umum Pemerintahan yang meliputi kebijakan, kelembagaan, kepegawaian, keuangan dan barang daerah.

2.) Urusan pemerinthan bidang. e. Sasaran Pemeriksaan

1.) Kebijakan daerah meliputi Perda dan Perkada.

2.) Penataan kelembagaan meliputi dasar hukum pembentukan dan kewenangan dalam pelaksanaan urusan pemerintahan.

3.) Pengelolaan keuangan meliputi perencanaan dan penetapan anggaran, pelaksanaan anggaran dan pertanggungjawaban anggaran.

5.) Pengelolaan Kepegawaian meliputi analisis beban kerja, formasi, penerimaan, pembinaan, pemberhentian.

6.) Pelaksanaan urusan pemerintahan di daerah bidang. f. Laporan Yang Dikehendaki

1.) Pokok-Pokok Hasil Pemeriksaan/P2HP.

2.) Laporan Hasil Pemeriksaan dalam bentuk Bab.

3.) Nota Dinas Inspektur Pembantu Wilayah … kepada Inspektur Kabupaten/Kota.

4.) Nota Dinas Inspektur Kabupaten/Kota kepada Bupati/Walikota. 5.) Petunjuk Bupati/Walikota kepada Kepala SKPD.

g. Pelaksanaan Pemeriksaan 1.) Entry Briefing

Pembicaraan dengan pimpinan obyek tentang maksud dan tujuan

pemeriksaan, perkenalan tim pemeriksa dan hal-hal yang dianggap perlu dibicarakan untuk kelancaran dan keberhasilan pemeriksaan.

2.) Melaksanakan pemeriksaan rinci sesuai dengan langkah kerja dan personil yang ditugaskan dan hasilnya dituangkan dalam kertas kerja pemeriksaan ( KKP ).

3.) Berdasarkan hasil pemeriksaan dirumuskan temuan pemeriksaan.

4.) Temuan pemeriksaan dikonfirmasikan dengan pimpinan instansi sehingga diperoleh pemahaman yang sama dan obyek dapat memahami pelaksanaan tindaklanjutnya.

5.) Penyusunan P2HP.

Pokok Pokok Hasil Pemeriksaan memuat temuan pemeriksaan yang

dianggap strategis dan perlu mendapat penanganan/tindaklanjut yang cepat.

6.) Exit Briefing

Exit briefing dihadiri pimpinan instansi dan pada kesempatan ini dipaparkan/disampaikan hasil-hasil pemeriksaan dan tanggapan secara umum dari obyek serta penyampaian P2HP.

h. Laporan Hasil Pemeriksaan 1.) Ekspose Hasil Pemeriksaan

Ekspose Draf Laporan Hasil Pemeriksaan dilaksanakan paling lambat 1 minggu setelah selesai pemeriksaan untuk mendapatkan masukan/saran perbaikan.

2.) Penandatanganan Laporan Hasil Pemeriksaan

Draf Laporan Hasil Pemeriksaan yang telah disempurnakan sesuai hasil ekspose ditandatangani oleh Inspektur paling lambat 15 hari setelah selesainya pemeriksaan.

3.) Inspektur menyampaikan Nota Dinas kepada Bupati/Walikota berikut net konsep Surat Petunjuk Bupati/Walikota kepada Kepala Instansi yang diperiksa untuk mohon tanda tangan.

Proses Sistem Penggajian pada Inspektorat Kota Tangsel

a. Bendahara membuat daftar gaji setiap bulan yang disesuaikan dengan masa kerja golongan dan tunjangan-tunjangan lain yang diterimanya dibuat 5 (lima) rangkap.

c. Kemudian SPP 1, SPP 2, dan SPP 3 dengan lembar kedua dan ketiga gaji diajukan kepada sub bagian keuangan (lembar asli SPP dan kedua disampaikan kepada sub bagian keuangan)

d. Kepala sub bagian keuangan setelah menerima SPP 1, SPP 2, dan SPP 3 beserta daftar gaji tersebut diverifikasi (diperiksa) untuk dibuatkan Surat Perintah Membayar (SPM), SPM yang dibuat 3 (tiga rangkap.

e. Kemudian SPM tersebut diajukan kepada Inspektur sebagai pengguna anggaran untuk ditanda tangani.

f. Setelah ditanda tangani berkas diterima kembali oleh sub bagian keuangan, sub bagian keuangan memisahkan SPM tersebut:

g. SPM asli beserta SPP 1, 2 dan 3 (asli) beserta daftar gaji lembar kedua untuk diajukan kepada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah (DPPKAD) melalui bidang perbendaharaan dan berkas tersebut diproses oleh kepala seksi belanja tidak lansung (BTL).

h. Kepala seksi BTL memverifikasi dan memeriksa berkas SPM tersebut apabila masih ada tersedia dana dan sudah sesuai dengan rekening belanjanya kemudian dibuatkan Surat Perintah Pencairan Dana (SP2D), SP2D tersebut diajukan kepada Kepala Bidang Perbendaharaan untuk ditanda tangani dan disetujui.

i. Kemudian berkas tersebut (SP2D) kembali lagi ke kepala seksi BTL untuk dipisahkan sebagai berikut:

- Lembar ke 1 untuk Bank, dituju Bank Jabar - Lembar ke 2 untuk pengguna anggaran

- Lembar ke 3 untuk arsip kepala seksi belanja tidak langsung - Lembar ke 4 untuk bidang akuntansi sesuai pencatatan akuntansi - Lembar ke 5 untuk arsip kas daerah (KASDA)

j. Kemudian Bank yang ditunjuk menerima lembar ke 1 SP2D bersama Surat Pengantar dari kas daerah untuk mencairkan dana (gaji) tersebut kepada para masing-masing pegawai Inspektorat yang sudah sesuai dengan rekening bank pribadinya.

Pengaruh Penerapan Pemeriksaan Intern dalam Menunjang Efektivitas Sistem Pengendalian Intern Penggajian

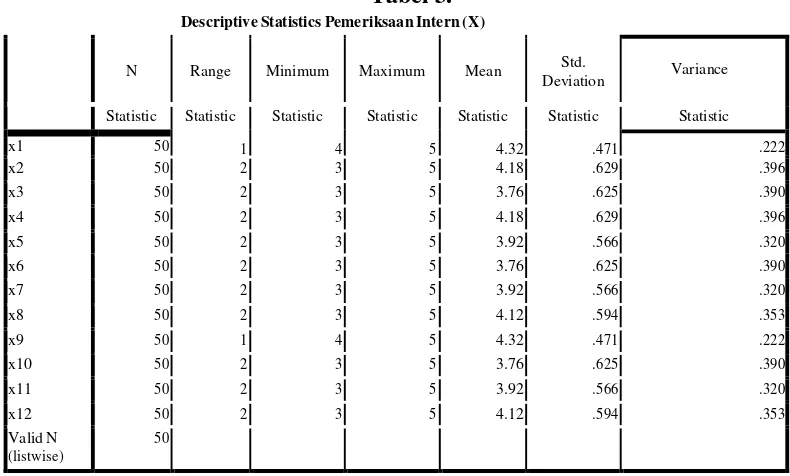

Tabel 3. Descriptive Statistics Pemeriksaan Intern (X)

N Range Minimum Maximum Mean Std.

Deviation Variance

Statistic Statistic Statistic Statistic Statistic Statistic Statistic

x1 50 1 4 5 4.32 .471 .222

x2 50 2 3 5 4.18 .629 .396

x3 50 2 3 5 3.76 .625 .390

x4 50 2 3 5 4.18 .629 .396

x5 50 2 3 5 3.92 .566 .320

x6 50 2 3 5 3.76 .625 .390

x7 50 2 3 5 3.92 .566 .320

x8 50 2 3 5 4.12 .594 .353

x9 50 1 4 5 4.32 .471 .222

x10 50 2 3 5 3.76 .625 .390

x11 50 2 3 5 3.92 .566 .320

x12 50 2 3 5 4.12 .594 .353

Valid N (listwise)

50

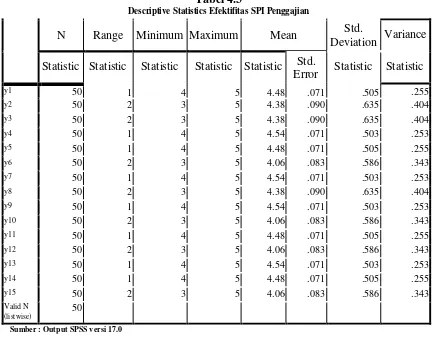

Tabel 4.3

Descriptive Statistics Efektifitas SPI Penggajian

N Range Minimum Maximum Mean Std.

Deviation Variance

Statistic Statistic Statistic Statistic Statistic Std.

Error Statistic Statistic

y1 50 1 4 5 4.48 .071 .505 .255

y2 50 2 3 5 4.38 .090 .635 .404

y3 50 2 3 5 4.38 .090 .635 .404

y4 50 1 4 5 4.54 .071 .503 .253

y5 50 1 4 5 4.48 .071 .505 .255

y6 50 2 3 5 4.06 .083 .586 .343

y7 50 1 4 5 4.54 .071 .503 .253

y8 50 2 3 5 4.38 .090 .635 .404

y9 50 1 4 5 4.54 .071 .503 .253

y10 50 2 3 5 4.06 .083 .586 .343

y11 50 1 4 5 4.48 .071 .505 .255

y12 50 2 3 5 4.06 .083 .586 .343

y13 50 1 4 5 4.54 .071 .503 .253

y14 50 1 4 5 4.48 .071 .505 .255

y15 50 2 3 5 4.06 .083 .586 .343

Valid N

(listwise) 50

Sumber : Output SPSS versi 17.0

Tabel 4.4 Descriptive Statistics Variabel X dan Variabel Y

N Range Minimum Maximum Mean

Std.

Deviation Variance

Pemeriksaan Internal 50 17 40 57 48.28 5.099 26.002

Efektifitas SPI Penggajian

50 36 37 73 61.50 6.472 41.888

Valid N (listwise) 50

Sumber : Output SPSS versi 17.0

Dari tabel diatas terlihat rata-rata (mean) responden menjawab item pertanyaan variabel pemeriksaan intern dengan nilai bobot 48.28, dengan nilai bobot minimum item pertanyaan sebesar 40 dan maximum sebesar 57. Ini berarti jawaban responden berada diantara jawaban N (Netral) dan S (Setuju) dengan jawaban rata-rata mendekati pada jawaban S (Setuju). Secara umum dapat disimpulkan bahwa Inspektorat Kota Tangsel telah melakukan pemeriksaan intern dengan baik.

mendekati SS (Sangat Setuju). Secara umum dapat disimpulkan bahwa Inspektorat Kota Tangsel memiliki efektifitas sistem pengendalian intern penggajian yang baik dan stabil.

Pengujian Hipotesis Hasil Uji Validitas

Berdasarkan hasil perhitungan table diatas dari uji validitas pemeriksaan intern, maka dapat diketahui bahwa r-tabel pemeriksaan intern:

Tabel 4.6

r-tabel Pemeriksaan Intern (X)

Corrected Item- Total Correlation

r-tabel Keputusan

x1 0.746 0.284 valid

x2 0.746 0.284 valid

x3 0.706 0.284 valid

x4 0.746 0.284 valid

x5 0.540 0.284 valid

x6 0.706 0.284 valid

x7 0.540 0284 valid

x8 0.676 0.284 valid

x9 0.746 0.284 valid

x10 0.706 0.284 valid

x11 0.540 0.284 valid

x12 0.676 0.284 valid

Sumber : Output SPSS versi 17.0

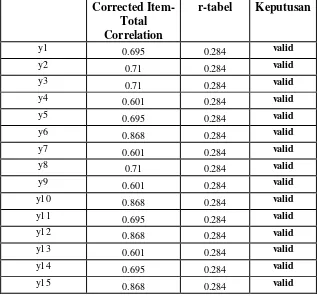

Tabel 4.8

r-tabel Efektivitas SPI Penggajian (Y)

Corrected Item- Total Correlation

r-tabel Keputusan

y1 0.695 0.284 valid

y2 0.71 0.284 valid

y3 0.71 0.284 valid

y4 0.601 0.284 valid

y5 0.695 0.284 valid

y6 0.868 0.284 valid

y7 0.601 0.284 valid

y8 0.71 0.284 valid

y9 0.601 0.284 valid

y10 0.868 0.284 valid

y11 0.695 0.284 valid

y12 0.868 0.284 valid

y13 0.601 0.284 valid

y14 0.695 0.284 valid

Hasil Uji Reliabilitas

Tabel 4.9

Hasil Reliabilitas Variabel Pemeriksaan Intern (X)

Cronbach's Alpha

Cronbach's Alpha Based on Standardized Items

N of Items

.920 .922 12

Sumber : Output SPSS Versi 17.0

Terlihat dari uji validitas dan reliabilitas, semua pernyataan memiliki reliabilitas yang cukup tinggi yaitu > 0,6. Dari hasil pengujian diatas diperoleh hasil uji reliabilitas dengan menggunakan Crobach’s Alpha yang menunjukan bahwa nilai koefisien Alpha Pemeriksaan Intern sebesar 0,920 yang berarti berada diatas 0,60 sehingga dapat disimpulkan bahwa item- item pernyataan dari variabel Pemeriksaan Intern (X) dinyatakan reliabel.

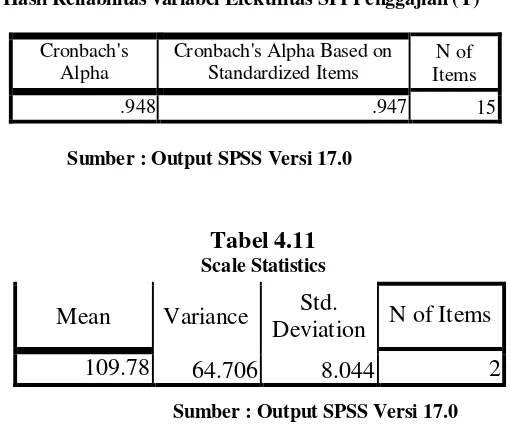

Sedangkan hasil uji reliabilitas untuk variabel Efektifitas SPI Penggajian (Y) yang dilakukan terhadap 50 responden hasilnya adalah sebagai berikut:

Tabel 4.10

Hasil Reliabilitas variabel Efektifitas SPI Penggajian (Y)

Cronbach's Alpha

Cronbach's Alpha Based on Standardized Items

N of Items

.948 .947 15

Sumber : Output SPSS Versi 17.0

Tabel 4.11 Scale Statistics

Mean Variance Std.

Deviation N of Items

109.78 64.706 8.044 2

Sumber : Output SPSS Versi 17.0

Koefisien Determinasi

Tabel 4.12 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Change Statistics

R Square Change

F

Change df1 df2

Sig. F Change

1 .048a .002 -.018 5.146 .002 .112 1 48 .739 a.Predictors: (Constant), Pemeriksaan Intern

b.Dependent Variable: Efektifitas SPI Penggajian

Sumber : Output SPSS Versi 17.0

Korelasi (R) antara variabel independen yaitu pemeriksaan intern (X) dengan variabel dependen yaitu Efektifitas SPI Penggajian (Y) sebesar 0.048 atau sebesar 4.8%. Hal ini menunjukan bahwa hubungan pemeriksaan intern dan efektifitas sistem pengendalian intern menunjukkan korelasi sangat lemah atau dianggap tidak ada.

Sedangkan untuk mengetahui besar kecilnya angka koefisien Determinasi (R Square) digunakan rumus koefisien Determinasi : r2 x 100% maka diperoleh 0,002 atau sebesar 0.2%. Artinya variabel pemeriksaan intern (X) berperan terhadap variabel Efektivitas SPI Penggajian (Y) sebesar 0.2%, sedangkan 99.8% (100% - 0.2%) dipengaruhi oleh faktor lain diluar pokok bahasan ini.

Analisis Regresi dan Korelasi

Tabel 4.13 Uji Statistik t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant)

Pemeriksaan Internal

64.456 8.883 7.256 .000

.061 .183 .048 2.335 .739

a.Dependent Variable: Efektifitas SPI Penggajian

Sumber : Output SPSS Versi 17.0

Gambar 4.1

ditemukan persamaan regresi sebagai berikut :

-2.021

Y =α+ b X

Efektivitas SPI Penggajian = 64.456 + 0.061 Pemeriksaan Intern

Tampilan output SPSS Coeffisiens mnyatakan apabila variabel Pemeriksaan Intern konstan maka variabel Efektivitas SPI Penggajian mempunyai nilai 64.456. Apabila variabel Pemeriksaan Intern mengalami peningkatan sebesar 1% maka akan meningkatkan nilai Efektivifitas SPI Penggajian sebesar 0.061, atau apabila Pemeriksaan Intern menurun sebesar 1% akan menurunkan nilai Efektifitas SPI Penggajian sebesar 0.061.

Kesimpulan

Sebagaimana yang telah dikemukakan pada bab sebelumnya, permasalahan yang ingin diketahui dalam penelitian ini adalah mengenai “Pengaruh Pemeriksaan Intern dalam Menunjang Efektifitas Sistem Pengendalian Intern Penggajian”. Adapun Tahap-tahap dalam pelaksanaan pemeriksaan intern pada Inspektorat Kota Tangerang Selatan yaitu : (a) Persiapan Pemeriksaan, (b) Pelaksanaan Pemeriksaan, (c) Penyusunan Laporan. Sistem penggajian di Inspektorat Kota Tangsel telah dijalankan dengan baik, hal tersebut dapat dilihat bahwa : (a) Para pegawai menerima pembayaran gaji pada setiap bulannya melalui bank dengan cara transfer, (b) pemberian gaji pokok berdasarkan jabatan dan golongan, (c) Adanya pengecekan terhadap daftar gaji oleh pejabat yang berwenang, (d) Para pegawai telah ditetapkan pada posisi sesuai dengan kemampuannya, (e) Adanya pengawasan terhadap daftar hadir asli pegawai guna menghindari kecurangan yang disengaja maupun yang tidak disengaja.

Berdasarkan data yang terhimpun dan analisis data-data serta hipotesis, maka dapat ditarik kesimpulan bahwa sangat lemah pengaruh pemeriksaan intern dalam menunjang efektifitas sistem pengendalian intern penggajian sebagai berikut:

1. Koefisien korelasi ( r ) sebesar 0.061 atau sebesar 6.1% maka terlihat bahwa hubungan antara X dan Y ternyata sangat lemah atau dianggap tidak ada.

2. Besarnya koefisien determinasi menunjukkan bahwa besar kontribusi pemeriksaan intern dalam menunjang efektifitas sistem pengendalian intern penggajian di Inspektorat Kota Tangsel sebesar 4.8%. Hal ini menunjukkan bahwa efektivitas sistem pengendalian intern penggajian dipengaruhi oleh variabel lain sebesar 95.2% yaitu keputusan presiden, peraturan menteri dalam negeri, serta peraturan wali kota.

3. Dan dari perhitungan regresi diperoleh persamaan Y =64.456+ 0.061X dapat diartikan bahwa apabila pengaruh pemeriksaan intern mengalami peningkatan sebesar 1% maka akan meningkatkan efektifitas sistem pengendalian intern penggajian sebesar 0.061.

Saran

Berdasarkan hasil penelitian yang telah dilakukan penulis, maka penulis berusaha untuk memberikan saran yang sekiranya dianggap perlu, saran yang dapat disampaikan sebagai berikut:

1. Bagi Inspektorat Kota Tangsel agar lebih meningkatkan kinerjanya dalam pelaksanaan pemeriksaan intern atas penggajian sesuai ketentuan yang berlaku sehingga pegawai lebih berhati-hati dalam bekerja serta meminimalis kecurangan

2. Bagi Inspektorat dibutuhkannya sistem penggajian yang baik karena dengan pengembangan sistem penggajian dapat mengelola sumber daya manusia yang bermanfaat bagi instansi tersebut.

Referensi

Agus, Sukrisno. “Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik, Edisi Ketiga, Jilid 1”,Jakarta: Lembaga Penerbit FEUI, 2004.

Agus, Sukrisno. “Auditing (Pemeriksaan Akuntan) oleh Kantor Akuntan Publik, Edisi Ketiga, Jilid 1”,Jakarta: Lembaga Penerbit FEUI, 2007.

Al Haryono Jusup. “Auditing (Pengauditan), Buku 1”,Yogyakarta: BP STIE YKPN, 2001.

Arens, Alvin, A, and Loebecke. “Auditing Pendekatan Terpadu, alih bahasa Amir Abadi Jusuf, Jilid 1”,Jakarta: Salemba empat, 2003.

Boynton, Johnson and Kell. “Modern Auditing”,Jakarta, 2003.

Chandry, Hudri. “Internal Audit”.Modul Audit Fakultas Ekonomi Universitas Pamulang, 2009.

Hartadi, Bambang. “Auditing”,BPFE YOGYAKARTA, 2001

Mulyadi. “Auditing Buku 1 Edisi 6”,Jakarta: Salemba Empat, 2002.

Sawyer. “Audit Internal”.Salemba Empat, Jakarta, 2005.

Mulyadi. “Sistem Informasi Akuntansi”,Edisi Ketiga, Jakarta: Salemba Empat, 2001

Bodnar, George H, dan William S. Hopwood. “Sistem Informasi Akuntansi”,Jakarta: Salemba Empat, 2000

Uyanto, Stanislaus S. “Pedoman Analisis Data dengan SPSS”.Edisi Kedua, Penerbit Graha Ilmu, Yogyakarta, 2006.

Google Search:

http://desiherawatikawaii.wordpress.com/2010/01/08/analisis-sistem-pengendalian-intern-

penggajian-karyawan-pada-bmt-al-ikhlas-yogyakarta/ artikel diakses tanggal 20 Januari