IX - 1

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan

antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan

Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan pembangunan

bidang Cipta Karya merupakan tanggung jawab Pemerintah

Kabupaten/Kota. Oleh karena itu, Pemerintah Kabupaten/ Kota terus

didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya

agar kualitas lingkungan permukiman di daerah meningkat. Di samping

membangun prasarana baru, pemerintah daerah perlu juga perlu

mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan

rehabilitasi prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam

mendanai pembangunan infrastruktur permukiman. Pemerintah daerah

cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu

dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya

dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal.

Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta

perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya

yang dilakukan pemerintah daerah. Dengan adanya pemahaman mengenai

keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan

investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada

dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari

RPI2-JM BIDANG CIPTA KARYA KABUPATEN PURWOREJO TAHUN 2015

IX - 4

masyarakat dan sektor swasta untuk mendukung pembangunan bidang

Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan

arahan dalam peraturan dan perundangan terkait, antara lain:

1. Undang-Undang No. 23 Tahun 2014 Tentang pembagian urusan

pemerintahan konkuren antara Daerah provinsi dengan Daerah

kabupaten/kota walaupun Urusan Pemerintahan sama, perbedaannya

akan nampak dari skala atau ruang lingkup Urusan Pemerintahan

tersebut. Walaupun Daerah provinsi dan Daerah kabupaten/kota

mempunyai Urusan Pemerintahan masing-masing yang sifatnya tidak

hierarki, namun tetap akan terdapat hubungan antara Pemerintah

Pusat, Daerah provinsi dan Daerah kabupaten/kota dalam

pelaksanaannya dengan mengacu pada NSPK yang dibuat oleh

Pemerintah Pusat. Berikut ini tabel pembagian urusan pemerintahan

konkuren antara pemerintah pusat dan daerah provinsi dan daerah

kabupaten/kota

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah: untuk mendukung

penyelenggaraan otonomi daerah, pemerintah daerah didukung

sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana

Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan

Pembiayaan. Penerimaan daerah ini akan digunakan untuk mendanai

pengeluaran daerah yang dituangkan dalam Anggaran Pendapatan dan

Belanja Daerah (APBD) yang ditetapkan melalui Peraturan Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana

Perimbangan: Dana Perimbangan terdiri dari Dana Alokasi Umum, Dana

Bagi Hasil, dan Dana Alokasi Khusus. Pembagian DAU dan DBH

ditentukan melalui rumus yang ditentukan Kementerian Keuangan.

Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang

IX - 5

dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria

khusus, dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan

Pemerintahan Antara Pemerintah, Pemerintahan Daerah Provinsi, Dan

Pemerintahan Daerah Kabupaten/Kota: Urusan pemerintahan yang

menjadi kewenangan pemerintahan daerah, terdiri atas urusan wajib

dan urusan pilihan. Urusan wajib yang menjadi kewenangan

pemerintahan daerah untuk kabupaten/kota merupakan urusan yang

berskala kabupaten/kota meliputi 26 urusan, termasuk bidang

pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat

wajib yang berpedoman pada standar pelayanan minimal dilaksanakan

secara bertahap dan ditetapkan oleh Pemerintah. Urusan wajib

pemerintahan yang merupakan urusan bersama diserahkan kepada

daerah disertai dengan sumber pendanaan, pengalihan sarana dan

prasarana, serta kepegawaian sesuai dengan urusan yang

didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah:

Sumber pinjaman daerah meliputi Pemerintah, Pemerintah Daerah

Lainnya, Lembaga Keuangan Bank dan Non-Bank, serta Masyarakat.

Pemerintah Daerah tidak dapat melakukan pinjaman langsung kepada

pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam

melakukan pinjaman daerah Pemda wajib memenuhi persyaratan:

a. total jumlah pinjaman pemerintah daerah tidak lebih dari 75%

penerimaan APBD tahun sebelumnya;

b. memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan pemerintah paling

sedikit 2,5;

c. persyaratan lain yang ditetapkan calon pemberi pinjaman;

d. tidak mempunyai tunggakan atas pengembalian pinjaman yang

bersumber dari pemerintah;

e. pinjaman jangka menengah dan jangka panjang wajib

IX - 6

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah

dengan Badan Usaha dalam Penyediaan Infrastruktur (dengan

perubahan Perpres 13/2010 & Perpres 56/2010): Menteri atau Kepala

Daerah dapat bekerjasama dengan badan usaha dalam penyediaan

infrastruktur. Jenis infrastruktur permukiman yang dapat

dikerjasamakan dengan badan usaha adalah infrastruktur air minum,

infrastruktur air limbah permukiman dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang

Pedoman Pengelolaan Keuangan Daerah (dengan perubahan

Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri

dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak

Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan

Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis

Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian

PU menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta

Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta

Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan

sistem penyediaan air minum kepada masyarakat berpenghasilan

rendah di kawasan kumuh perkotaan dan di perdesaan termasuk

daerah pesisir dan permukiman nelayan. Adapun kriteria teknis

alokasi DAK diutamakan untuk program percepatan pengentasan

kemiskinan dan memenuhi sasaran/ target Millenium Development

Goals (MDGs) yang mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah;

- Tingkat kerawanan air minum.

IX - 7

DAK Sanitasi digunakan untuk memberikan akses pelayanan

sanitasi (air limbah, persampahan, dan drainase) yang layak skala

kawasan kepada masyarakat berpenghasilan rendah di perkotaan

yang diselenggara-kan melalui proses pemberdayaan masyarakat.

DAK Sanitasi diutamakan untuk program peningkatan derajat

kesehatan masyarakat dan memenuhi sasaran/target MDGs yang

dengan kriteria teknis:

- kerawanan sanitasi;

- cakupan pelayanan sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman

Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan

Kewenanangan Pemerintah dan Dilaksanakan Sendiri: Dalam

menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU

membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit

Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana

program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus

mengacu pada RPI2-JM bidang infrastruktur ke-PU-an yang telah

disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah

dalam rangka keterpaduan pembangunan wilayah dan pengembangan

lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa

lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang

dibahas dalam RPI2-JM bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada

Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana

Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama

(DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk

pembangunan infrastruktur permukiman dengan skala

provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan

IX - 8

kabupaten untuk pembangunan infrastruktur permukiman dengan

skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama

pemerintah dan swasta (KPS), maupun skema Corporate Social

Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar

negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan,

pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta

rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu,

dana-dana tersebut perlu dikelola dan direncanakan secara terpadu

sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi

peningkatan pelayanan bidang Cipta Karya.

9.2 Profil APBD Kabupaten/Kota

Bagian ini menggambarkan struktur APBD Kabupaten/Kota selama 3-5

tahun terakhir dengan sumber data berasal dari dokumen Realiasasi APBD

dalam 5 tahun terakhir. Komponen yang dianalisis berdasarkan format

Permendagri No. 13 Tahun 2006 adalah sebagai berikut:

a. Belanja Daerah yang meliputi: Belanja Langsung dan Belanja Tak

Langsung.

b. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana

Perimbangan, dan Pendapatan Lain yang Sah.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan

IX - 9

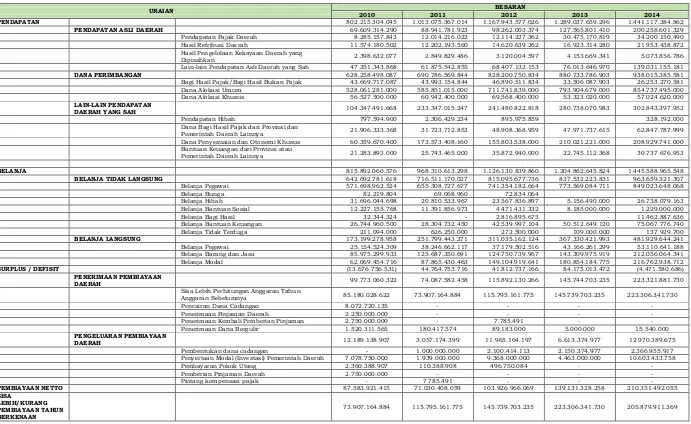

Tabel 9.1 Perkembangan Pendapatan Daerah dalam 5 Tahun Terakhir

URAIAN BESARAN

2010 2011 2012 2013 2014

PENDAPATAN 802.215.304.045 1.013.075.367.014 1.167.943.577.026 1.289.037.659.296 1.441.117.384.862

PENDAPATAN ASLI DAERAH 69.609.314.290 88.941.781.923 98.262.003.374 127.565.801.410 200.258.601.329 Pendapatan Pajak Daerah 8.285.157.843 12.014.216.022 12.114.227.362 30.475.170.819 34.200.150.490 Hasil Retribusi Daerah 11.574.180.502 12.202.193.560 14.620.639.262 16.923.314.280 21.953.438.872 Hasil Pengelolaan Kekayaan Daerah yang

Dipisahkan 2.398.632.077 2.849.829.486 3.120.004.597 4.153.669.341 5.073.856.786

Lain-lain Pendapatan Asli Daerah yang Sah 47.351.343.868 61.875.542.855 68.407.132.153 76.013.646.970 139.031.155.181

DANA PERIMBANGAN 628.258.498.087 690.786.569.844 828.200.750.834 880.733.786.903 938.015.385.581 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 43.669.717.087 43.993.154.844 46.890.511.834 33.506.087.903 26.253.270.581 Dana Alokasi Umum 528.061.281.000 585.851.015.000 711.741.839.000 793.904.679.000 854.737.495.000 Dana Alokasi Khusus 56.527.500.000 60.942.400.000 69.568.400.000 53.323.020.000 57.024.620.000

LAIN-LAIN PENDAPATAN

DAERAH YANG SAH 104.347.491.668 233.347.015.247 241.480.822.818 280.738.070.983 302.843.397.952

Pendapatan Hibah 797.594.900 2.306.429.234 895.975.859 328.192.000

Dana Bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya 21.906.333.368 31.723.712.853 48.908.368.959 47.971.737.615 62.847.787.999 Dana Penyesuaian dan Otonomi Khusus 60.359.670.400 173.573.408.160 155.803.538.000 210.021.221.000 208.929.741.000 Bantuan Keuangan dari Provinsi atau

Pemerintah Daerah Lainnya 21.283.893.000 25.743.465.000 35.872.940.000 22.745.112.368 30.737.676.953

BELANJA 815.892.060.576 968.310.613.298 1.126.130.839.860 1.204.862.645.824 1.445.588.965.548

BELANJA TIDAK LANGSUNG 642.692.781.618 716.511.170.027 815.095.677.736 837.532.223.831 963.659.321.307 Belanja Pegawai 571.698.962.524 655.308.727.677 741.354.182.664 773.569.084.711 849.023.648.068

Belanja Bunga 82.219.804 69.068.960 72.834.064

Belanja Hibah 31.696.044.698 20.810.533.967 23.567.836.897 5.156.490.000 26.738.079.163

Belanja Bantuan Sosial 12.227.155.768 11.391.856.973 4.471.431.332 8.185.000.000 1.229.000.000

Belanja Bagi Hasil 32.344.324 - 2.816.895.675 - 11.462.887.636

Belanja Bantuan Keuangan 26.744.960.500 28.304.732.450 42.539.997.104 50.512.649.120 75.067.776.740

Belanja Tidak Terduga 211.094.000 626.250.000 272.500.000 109.000.000 137.929.700

BELANJA LANGSUNG 173.199.278.958 251.799.443.271 311.035.162.124 367.330.421.993 481.929.644.241

Belanja Pegawai 25.154.524.309 38.246.662.117 37.179.502.516 43.166.261.299 53.110.641.188

Belanja Barang dan Jasa 85.975.299.933 125.687.350.691 124.750.739.967 143.309.975.919 212.056.064.341

Belanja Modal 62.069.454.716 87.865.430.463 149.104.919.641 180.854.184.775 216.762.938.712

SURPLUS / DEFISIT (13.676.756.531) 44.764.753.716 41.812.737.166 84.175.013.472 (4.471.580.686)

PENERIMAAN PEMBIAYAAN

DAERAH 99.773.060.322 74.087.582.458 115.892.130.266 145.744.703.235 223.321.881.730

Sisa Lebih Perhitungan Anggaran Tahun

Anggaran Sebelumnya 85.180.028.622 73.907.164.884 115.795.161.775 145.739.703.235 223.306.341.730

Pencairan Dana Cadangan 8.072.720.135 - - - -

Penerimaan Pinjaman Daerah 2.250.000.000 - - - -

Penerimaan Kembali Pemberian Pinjaman 2.750.000.000 - 7.785.491 - -

Penerimaan Dana Bergulir 1.520.311.565 180.417.574 89.183.000 5.000.000 15.540.000

PENGELUARAN PEMBIAYAAN

DAERAH 12.189.138.907 3.057.174.399 11.965.164.197 6.613.374.977 12.970.389.675

Pembentukan dana cadangan - 1.000.000.000 2.100.414.113 2.150.374.977 2.366.955.917

Penyertaan Modal (Investasi) Pemerintah Daerah 7.078.750.000 1.939.000.000 9.368.000.000 4.463.000.000 10.603.433.758

Pembayaran Pokok Utang 2.360.388.907 110.388.908 496.750.084 - -

Pemberian Pinjaman Daerah 2.750.000.000 - - - -

Piutang kompensasi pajak - 7.785.491 - - -

PEMBIAYAAN NETTO 87.583.921.415 71.030.408.059 103.926.966.069 139.131.328.258 210.351.492.055

SISA

LEBIH/KURANG PEMBIAYAAN TAHUN BERKENAAN

IX - 10

9.3 Profil Investasi Pembangunan Bidang Cipta Karya

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar

investasi pembangunan khusus bidang Cipta Karya di daerah tersebut

selama 3-5 tahun terakhir yang bersumber dari APBN, APBD, perusahaan

daerah dan masyarakat/swasta.

9.3.1 Perkembangan Investasi Pembangunan Cipta Karya

Bersumber Dari APBN dalam 5 Tahun Terakhir

Meskipun pembangunan infratruktur permukiman merupakan tanggung

jawab Pemda, Ditjen Cipta Karya juga turut melakukan pembangunan

infrastruktur sebagai stimulan kepada daerah agar dapat memenuhi SPM.

Setiap sektor yang ada di lingkungan Ditjen Cipta Karya menyalurkan dana

ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan

peraturan yang berlaku (PermenPU No. 14 Tahun 2011). Data dana yang

dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat

trend alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah

tersebut.

Tabel 9.2 APBN Cipta Karya di Kabupaten/Kota dalam 3 Tahun Terakhir

Pengembangan Air Minum 2.887.500.000 3.000.000.000 1.500.000.000

Pengembangan PLP 2.100.000.000 2.450.000.000 1.400.000.000

Pengembangan Permukiman 5.500.000.000 12.250.000.000 11.250.000.000

Penataan Bangunan & Lingkungan 2.541.188.000 6.500.000.000 3.087.500.000

Total 13.028.688.000 24.200.000.000 17.237.800.000

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di

daerah, untuk mendukung pendanaan pembangunan infrastruktur

permukiman juga dilakukan melalui penganggaran Dana Alokasi Khusus.

DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan

tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai

prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah

pembangunan air minum dan sanitasi. DAK Air Minum digunakan untuk

IX - 11

masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di

perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air

limbah, persampahan, dan drainase) yang layak skala kawasan kepada

masyarakat berpenghasilan rendah di perkotaan yang diselenggarakan

melalui proses pemberdayaan masyarakat. Besar DAK ditentukan oleh

Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus dan

Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir

sehingga bisa dianalisis perkembangannya.

Tabel 9.3 Perkembangan DAK Infrastruktur Cipta Karya di Kabupaten/Kota dalam 3 Tahun Terakhir

Jenis DAK Tahun 2012 Tahun 2013 Tahun 2014

(1) (2) (3) (4)

DAK Air Minum 1.268.720.000 1.384.174.000 1.723.744.000

DAK Sanitasi 1.278.640.000 1.706.090.000 1.685.660.000

9.3.2 Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun Terakhir

Pemerintah Kabupaten/Kota memiliki tugas untuk membangun prasarana

permukiman di daerahnya. Untuk melihat upaya pemerintah daerah dalam

melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi

belanja pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5

tahun terakhir. Proporsi belanja Cipta Karya meliputi pembangunan

infrastruktur baru, operasional dan pemeliharaan infrastruktur yang sudah

ada.

Tabel 9.4 Perkembangan Alokasi APBD untuk Pembangunan Bidang Cipta Karya dalam 5 Tahun Terakhir

Sektor Alokasi Tahun

Pengembangan Air Minum 3.864.977.000 3.715.427.000 5.581.461.000

Pengembangan PLP 9.615.557.000 18.929.607.750 21.553.624.200

Pengembangan Permukiman 51.632.489.435 65.756.225.301 99.480.381.000

Penataan Bangunan & Lingkungan 5.088.674.950 20.083.749.575 39.163.317.100

Total 70.201.698.385 108.485.009.626 165.778.783.300

Sumber : Dok LRA kab Purworejo

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana

Daerah untuk Urusan Bersama (DDUB) sebagai dana pendamping kegiatan

IX - 12

pemerintah daerah dalam melakukan pembangunan bidang Cipta Karya.

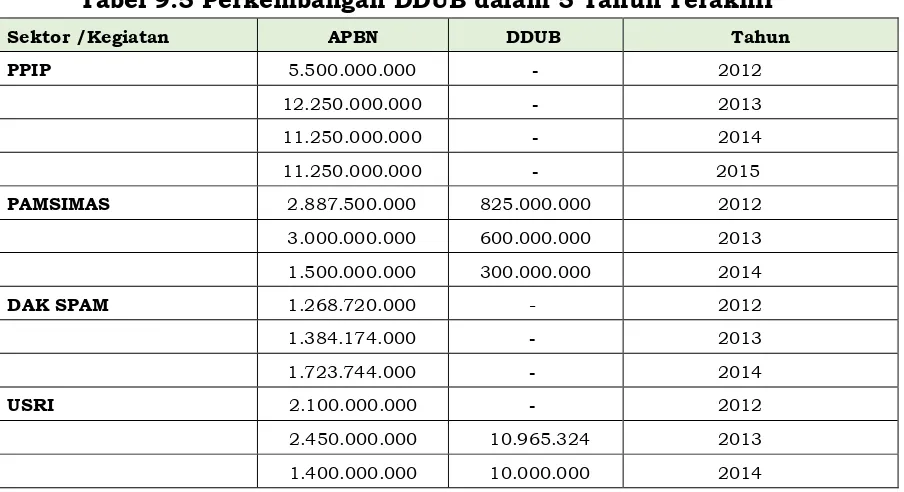

Tabel 9.5 Perkembangan DDUB dalam 5 Tahun Terakhir

Sektor /Kegiatan APBN DDUB Tahun

PPIP 5.500.000.000 - 2012

12.250.000.000 - 2013

11.250.000.000 - 2014

11.250.000.000 - 2015

PAMSIMAS 2.887.500.000 825.000.000 2012

3.000.000.000 600.000.000 2013

9.3.3 Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya

dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi,

yaitu untuk menyediakan pelayanan umum bagi kesejahteraan sosial

(social oriented) sekaligus untuk menghasilkan laba bagi perusahaan

maupun sebagai sumber pendapatan pemerintah daerah (profit oriented).

Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan

bidang Cipta Karya, seperti di sektor air minum. Kinerja keuangan dan

investasi perusahaan daerah perlu dipahami untuk melihat kemampuan

perusahaan daerah dalam meningkatkan cakupan dan kualitas pelayanan

secara berkelanjutan. Pembiayaan dari perusahaan daerah dapat menjadi

salah satu alternatif dalam mengembangkan infrastruktur Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak di

bidang Cipta Karya berdasarkan aspek keuangan, aspek pelayanan, aspek

operasi dan aspek sumber daya manusia. Khusus untuk PDAM, indikator

tersebut telah ditetapkan BPP-SPAM untuk diketahui apakah perusahaan

IX - 13

9.3.4 Perkembangan Investasi Pembangunan Cipta Karya

Bersumber dari Swasta dalam 5 Tahun Terakhir

Sehubungan dengan terbatasnya kemampuan pendanaan yang dimiliki

pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam

pembangunan infrastruktur Cipta Karya melalui skema Kerjasama

Pemerintah dan Swasta (KPS) untuk kegiatan yang berpotensi cost- recovery

atau Corporate Social Responsibility (CSR) untuk kegiatan non-cost recovery.

Dasar hukum pembiayaan dengan skema KPS adalah Perpres No. 67 Tahun

2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam

Penyediaan Infrastruktur serta PermenPPN No. 3 Tahun 2012 Tentang

Panduan Umum Pelaksanaan Kerjasama Pemerintah dengan Badan Usaha

dalam Penyediaan Infrastruktur. Sedangkan landasan hukum untuk

pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang

Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman

Modal.

Tabel 9.6 Perkembangan KPS Bidang CK dalam 5 Tahun Terakhir

Kegiatan Tahun Komponen

KPS

Satuan

Volume Nilai (Rp) Skema KPS Ket.

(1) (2) (3) (4) (5) (6) (7)

9.4 Proyeksi dan Rencana Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan

pembangunan bidang Cipta Karya dalam lima tahun ke depan (sesuai

jangka waktu RPI2-JM) maka dibutuhkan analisis proyeksi perkembangan

APBD, rencana investasi perusahaan daerah, dan rencana kerjasama

pemerintah dan swasta.

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan

perhitungan regresi terhadap kecenderungan APBD dalam lima tahun

terakhir menggunakan asumsi atas dasar trend historis. Setelah diketahui

pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang

IX - 14

dengan rata-rata proporsi tahun-tahun sebelumnya.

Dalam melakukan proyeksi APBD 5 tahun ke depan, langkah-langkanya

adalah sebagai berikut:

1.Menentukan presentase pertumbuhan per pos pendapatan

Setiap pos pendapatan dihitung rata-rata pertumbuhannya dengan

menggunakan rumus sebagai berikut:

Keterangan: Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos

pendapatan yang terdiri dari PAD, Dana Perimbangan (DAU, DAK, DBH),

dan Lain-lain pendapatan yang sah.

2.Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan

Setelah diketahui tingkat pertumbuhan pos pendapatan maka dapat

dihitung nilai proyeksi pada 5 tahun ke depan dengan menggunakan

rumus proyeksi geometris sebagai berikut:

Keterangan: Yn = Nilai pada tahun n r = %

pertumbuhan Y0 = Nilai pada tahun ini n

= tahun ke n (1-5)

3.Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung

kapasitas daerah dalam pendanaan pembangunan bidang Cipta Karya.

Setelah didapatkan nilai untuk setiap pos pendapatan, dapat dihitung

IX - 15

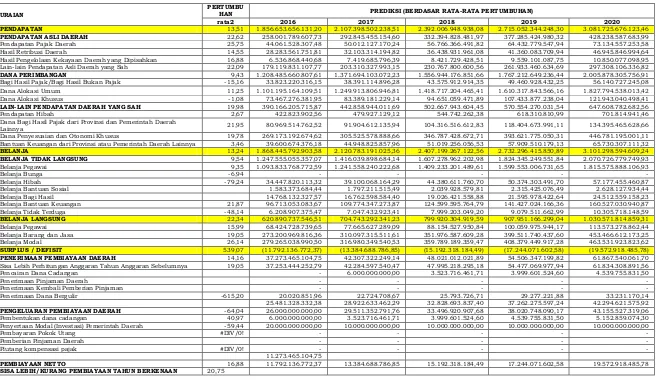

Tabel 9.7 Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

URAIAN

PERTUMBU

HAN PREDIKSI (BERDASAR RATA-RATA PERTUMBUHAN)

rata2 2016 2017 2018 2019 2020

PENDAPATAN 13,51 1.856.653.656.131,20 2.107.398.502.238,51 2.392.006.948.938,08 2.715.052.344.248,30 3.081.725.676.123,46

PENDAPATAN ASLI DAERAH 22,62 258.001.789.607,73 292.845.455.154,60 332.394.828.481,97 377.285.424.980,32 428.238.587.683,99

Pendapatan Pajak Daerah 25,75 44.061.528.307,48 50.012.127.170,24 56.766.366.491,82 64.432.779.547,94 73.134.557.253,58

Hasil Retribusi Daerah 14,55 28.283.561.751,81 32.103.314.194,82 36.438.931.961,08 41.360.083.709,94 46.945.846.994,64

Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan 16,88 6.536.868.440,68 7.419.685.796,39 8.421.729.428,51 9.559.101.087,75 10.850.077.098,95 Lain-lain Pendapatan Asli Daerah yang Sah 22,09 179.119.831.107,77 203.310.327.993,15 230.767.800.600,56 261.933.460.634,69 297.308.106.336,82

DANA PERIMBANGAN 9,43 1.208.485.660.807,61 1.371.694.103.072,23 1.556.944.176.851,66 1.767.212.649.236,44 2.005.878.305.756,91 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak -15,16 33.823.220.316,15 38.391.114.896,28 43.575.912.914,35 49.460.928.432,25 56.140.727.245,08 Dana Alokasi Umum 11,25 1.101.195.164.109,51 1.249.913.806.946,81 1.418.717.204.465,41 1.610.317.843.566,16 1.827.794.538.013,42

Dana Alokasi Khusus -1,08 73.467.276.381,95 83.389.181.229,14 94.651.059.471,89 107.433.877.238,04 121.943.040.498,41

LAIN-LAIN PENDAPATAN DAERAH YANG SAH 19,98 390.166.205.715,87 442.858.944.011,69 502.667.943.604,45 570.554.270.031,54 647.608.782.682,56

Pendapatan Hibah 2,67 422.823.902,56 479.927.129,12 544.742.262,38 618.310.810,99 701.814.941,46

Dana Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah

Lainnya 21,95 80.969.514.762,52 91.904.612.135,94 104.316.516.612,83 118.404.673.991,11 134.395.465.628,66

Dana Penyesuaian dan Otonomi Khusus 19,78 269.173.192.674,62 305.525.578.888,66 346.787.428.672,71 393.621.775.050,31 446.781.195.001,11 Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya 3,46 39.600.674.376,18 44.948.825.857,96 51.019.256.056,53 57.909.510.179,13 65.730.307.111,32

BELANJA 13,24 1.868.445.792.903,58 2.120.783.191.025,36 2.407.199.267.122,56 2.732.296.415.850,89 3.101.298.594.609,24

BELANJA TIDAK LANGSUNG 9,54 1.247.555.055.357,07 1.416.039.898.684,14 1.607.278.962.202,98 1.824.345.249.551,84 2.070.726.779.749,93 Belanja Pegawai 9,35 1.093.833.768.772,59 1.241.558.240.222,68 1.409.233.201.489,61 1.599.553.006.731,65 1.815.575.888.106,93

Belanja Bunga -6,94 - - - - -

Belanja Hibah -79,24 34.447.820.113,32 39.100.068.164,29 44.380.611.760,70 50.374.303.491,70 57.177.455.460,87

Belanja Bantuan Sosial 1.583.373.684,44 1.797.211.515,49 2.039.928.579,81 2.315.425.076,49 2.628.127.934,44

Belanja Bagi Hasil 14.768.132.327,57 16.762.598.584,40 19.026.421.558,88 21.595.978.422,64 24.512.559.158,23

Belanja Bantuan Keuangan 21,87 96.713.053.083,67 109.774.347.273,87 124.599.595.764,79 141.427.024.166,36 160.527.030.940,87

Belanja Tidak Terduga -48,14 6.208.907.375,47 7.047.432.923,41 7.999.203.049,20 9.079.511.662,99 10.305.718.148,59

BELANJA LANGSUNG 22,34 620.890.737.546,51 704.743.292.341,23 799.920.304.919,59 907.951.166.299,04 1.030.571.814.859,31

Belanja Pegawai 15,99 68.424.728.739,65 77.665.627.289,09 88.154.527.950,84 100.059.975.944,17 113.573.278.862,44

Belanja Barang dan Jasa 19,05 273.200.969.816,36 310.097.315.511,61 351.976.587.609,28 399.511.740.437,60 453.466.612.173,25

Belanja Modal 26,14 279.265.038.990,50 316.980.349.540,53 359.789.189.359,47 408.379.449.917,28 463.531.923.823,62

SURPLUS / DEFISIT 539,07 (11.792.136.772,37) (13.384.688.786,85) (15.192.318.184,49) (17.244.071.602,58) (19.572.918.485,78)

PENERIMAAN PEMBIAYAAN DAERAH 14,16 37.273.465.104,75 42.307.322.249,14 48.021.012.021,89 54.506.347.199,82 61.867.540.061,70 Sisa Lebih Perhitungan Anggaran Tahun Anggaran Sebelumnya 19,05 37.253.444.252,79 42.284.597.540,47 47.995.218.295,18 54.477.069.977,94 61.834.308.891,56

Pencairan Dana Cadangan - 6.000.000.000,00 3.523.716.461,71 3.999.601.524,60 4.539.755.831,50

Penerimaan Pinjaman Daerah - - - - -

Penerimaan Kembali Pemberian Pinjaman - - - - -

Penerimaan Dana Bergulir -615,20 20.020.851,96 22.724.708,67 25.793.726,71 29.277.221,88 33.231.170,14

25.481.328.332,38 28.922.633.462,29 32.828.693.837,40 37.262.275.597,24 42.294.621.575,92

PENGELUARAN PEMBIAYAAN DAERAH -64,04 26.000.000.000,00 29.511.352.791,76 33.496.920.907,68 38.020.748.090,17 43.155.527.319,06

Pembentukan dana cadangan 40,97 6.000.000.000,00 3.523.716.461,71 3.999.601.524,60 4.539.755.831,50 5.152.859.074,30

Penyertaan Modal (Investasi) Pemerintah Daerah -59,44 20.000.000.000,00 10.000.000.000,00 10.000.000.000,00 10.000.000.000,00 10.000.000.000,00

Pembayaran Pokok Utang #DIV/0! - - - - -

Pemberian Pinjaman Daerah - - - - -

Piutang kompensasi pajak #DIV/0! - - - - -

11.273.465.104,75

PEMBIAYAAN NETTO 16,88 11.792.136.772,37 13.384.688.786,85 15.192.318.184,49 17.244.071.602,58 19.572.918.485,78

IX - 16

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah

dengan metode analisis Net Public Saving dan kemampuan pinjaman daerah

(DSCR).

Net Public Saving

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total

penerimaan daerah setelah dikurangkan dengan belanja/pengeluaran yang

mengikat. Dengan kata lain, NPS merupakan sejumlah dana yang tersedia

untuk pembangunan. Besarnya NPS menjadi dasar dana yang dapat

dialokasikan untuk bidang PU/Cipta Karya. Berdasarkan proyeksi APBD,

dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat kemampuan

anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun

rumus perhitungan NPS adalah sebagai berikut:

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage

Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan

untuk menutup defisit APBD, pengeluaran pembiayaan atau kekurangan

arus kas. Pinjaman Daerah dapat bersumber dari Pemerintah, Pemerintah

Daerah lain, lembaga keuangan bank, lembaga keuangan bukan bank, dan

Masyarakat (obligasi). Berdasarkan PP No. 30 Tahun 2011 Tentang

Pinjaman Daerah, Pemerintah Daerah wajib memenuhi persyaratan sebagai

berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan

ditarik tidak melebihi 75% dari jumlah penerimaan umum APBD tahun

sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk

mengembalikan pinjaman yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah, Pemerintah

Daerah juga wajib memenuhi persyaratan tidak mempunyai tunggakan

atas pengembalian pinjaman yang bersumber dari Pemerintah

Salah satu persyaratan dalam permohonan pinjaman adalah rasio

kemampuan keuangan daerah untuk mengembalikan pinjaman atau

IX - 17

berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan kemampuan

pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran

kapasitas keuangan pemerintah.

9.4.2 Rencana Pembiayaan Perusahaan Daerah

Kabupaten Purworejo memiliki perusahaan daerah yang bergerak dalam

bidang pelayanan bidang Cipta Karya seperti air minum. Kerja sama dengan

pihak Perusahaan daerah dibidang Cipta Karya di Kabupaten Purworejo,

Khususnya dalam hal air minum. Cipta Karya bekerjasama dengan

Perusahaan Daerah Air Minum Tirta Perwitasari Kab Purworejo untuk

membantu dalam penyediaan air bersih di Kabupaten Purworejo. Dalam hal

ini, perusahaan daerah tersebut umumnya memiliki rencana dalam lima

tahun ke depan dalam bentuk business plan.

Tabel 9.8 Kerjasama Bidang Cipta Karya dengan Perusahaan Daerah Nama Kegiatan

Deskripsi Kegiatan

(1) (2)

Pengembangan PS air minum

perkotaan/IKK Pembangungan IKK Pituruh, Kemiri, Grabag,Ngombol,Bagelen, Bayan

9.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang CK

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah

perlu menyusun daftar proyek potensial yang dapat dikerjakan dengan

skema kerjasama pemerintah dan swasta di bidang Cipta Karya untuk

ditawarkan ke pihak swasta. Kerja sama dengan pihak swasta dibidang

Cipta Karya di Kabupaten Purworejo,

Tabel 9.9 Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Nama Kegiatan

Deskripsi Kegiatan

(1) (2)

Kerjasama pengolahan sampah Industri Kerjasama antara industry swasta di Kabupaten Purworejo dengan TPA Jetis Loano dalam pengolahan sampah

9.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis

tingkat ketersediaan dana yang ada untuk pembangunan bidang

IX - 18

pemerintah daerah, perusahaan daerah, serta dunia usaha dan

masyarakat. Kemudian, perlu dirumuskan strategi peningkatan investasi

pembangunan bidang Cipta Karya dengan mendorong pemanfaatan

pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan

program dan kegiatan yang ada dalam RPI2-JM bidang Cipta Karya dapat

dihitung melalui hasil analisis yang telah dilakukan.

Penerimaan pembiayaan APBD Murni Kab Purworejo TA 2014 berasal dari

dua sumber yaitu, Sisa Lebih Perhitungan Anggaran (SILPA) TA 2010 dan

Penerimaan Piutang Daerah. SILPA TA 2013 pada saat penyusunan APBD

Murni TA 2014. Melihat dari kondisi keuangan yang ada di Pemerintah Kab

Purworejo yang masih mengandalkan Dana Alokasi Khusus maka untuk

pembangunan prasarana kota Pemerintah Kab Purworejo masih sangat

mengharapkan bantuan Pemerintah Pusat khususnya untuk sektor air

bersih ,drainase, Sanitasi dan persampahan. Dengan adanya program

peningkatan Pendapatan Asli Daerah (PAD) diharapkan lambat laun

pembangunan prasarana kota akan dilaksanakan dengan kekuatan sendiri

(APBD dan Masyarakat) dan Pemerintah Pusat dan Pemerintah Propinsi

hanya bersifat stimulan dan pelengkap.

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percapatan pembangunan bidang Cipta Karya di daerah dan

untuk memenuhi kebutuhan pendaanan dalam melaksanakan usulan

program yang ada dalam RPI2-JM, maka Pemerintah Daerah perlu

menyusun suatu set strategi untuk meningkatkan pendanaan bagi

IX - 19

Tabel 9. 10 Rencana Alokasi Pendanaan Program Prasarana Kab Purworejo

No Pembiayaan Kuat Potensial Lemah

APBN Kab Prop Masy Swasta APBN Kab Prop Masy Swasta APBN Kab Prop Masy Swasta

1 Bangkim

2 PBL

3 Air Minum

4 PLP