BAB 5

KERANGKA STRATEGI PEMBIAYAAN

INFRASTRUKTUR BIDANG CIPTA KARYA

Berdasarkan UU Nomor 23 tahun 2014 klasifikasi urusan pemerintahan terdiri dari 3 urusan yakni urusan pemerintahan absolut, urusan pemerintahan konkuren, dan urusan pemerintahan umum. Urusan pemerintahan absolutadalah Urusan Pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat.Urusan pemerintahan konkurenadalah Urusan Pemerintahan yang dibagi antara Pemerintah Pusat dan Daerah provinsi dan Daerah kabupaten/kota.Urusan pemerintahan umum adalah Urusan Pemerintahan yang menjadi kewenangan Presiden sebagai kepala pemerintahan.Dalam kewenangannya, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah meningkat.Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi prasarana yang telah terbangun. Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai pembangunan infrastruktur permukiman.Pemerintah daerah cenderung meminta dukungan pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal.Oleh karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah.

Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah. Pembahasan aspek pembiayaan dalam RPIJM pada dasarnya bertujuan untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan bidang Cipta Karya,

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor swasta untuk mendukung pembangunan bidang Cipta Karya,

c. Merumuskan rencana tindak peningkatan investasi pembangunan bidang CiptaKarya.

5. 1Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan dan perundangan terkait, antara lain :

A. Pembagian Urusan Pemerintah

Urusan Pemerintahan terdiri atas urusan pemerintahan absolut, urusan pemerintahan konkuren, dan urusan pemerintahan umum.

1) Urusan pemerintahan absolut : adalah Urusan pemerintahan yang sepenuhnya menjadi kewenangan Pemerintah Pusat. Urusan pemerintahan absolut yaitu :

• politik luar negeri; • pertahanan; • keamanan; • yustisi;

• moneter dan fiskal nasional; dan • agama.

Dalam menyelenggarakan urusan pemerintahan absolut Pemerintah Pusat: • melaksanakan sendiri; atau

• melimpahkan wewenang kepada Instansi Vertikal yang ada di Daerah atau gubernur sebagai wakil Pemerintah Pusat berdasarkan asas Dekonsentrasi.

2) Urusan pemerintahan konkuren adalah Urusan Pemerintahan yang dibagi antara Pemerintah Pusat dan Daerah provinsi dan Daerah kabupaten/kota.

Urusan pemerintahan konkuren yang menjadi kewenangan Daerah terdiri atas Urusan Pemerintahan Wajib dan Urusan Pemerintahan Pilihan.

• Urusan Pemerintahan Wajib terdiri atas Urusan Pemerintahan yang berkaitan dengan Pelayanan Dasar dan Urusan Pemerintahan yang tidak berkaitan dengan Pelayanan Dasar. • Urusan Pemerintahan Wajib yang berkaitan dengan Pelayanan Dasar adalah Urusan

Pemerintahan Wajib yang sebagian substansinya merupakan Pelayanan Dasar.

3) Urusan pemerintahan konkuren yang diserahkan ke Daerah menjadi dasar pelaksanaan Otonomi Daerah.

4) Urusan pemerintahan umum adalah Urusan Pemerintahan yang menjadi kewenangan Presiden sebagai kepala pemerintahan.

B. Kewenangan Pusat dan Daerah

1) Kriteria Urusan Pemerintahan yang menjadi kewenangan Pemerintah Pusat adalah: • Urusan Pemerintahan yang lokasinya lintas Daerah provinsi atau lintas negara; • Urusan Pemerintahan yang penggunanya lintas Daerah provinsi atau lintas negara;

• Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas Daerah provinsi atau lintas negara;

• Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien apabila dilakukan oleh Pemerintah Pusat; dan/atau

2) Kriteria Urusan Pemerintahan yang menjadi kewenanganDaerah provinsi adalah: • Urusan Pemerintahan yang lokasinya lintas Daerah kabupaten/kota;

• Urusan Pemerintahan yang penggunanya lintas Daerah kabupaten/kota;

• Urusan Pemerintahan yang manfaat atau dampak negatifnya lintas Daerah kabupaten/kota; dan/atau

• Urusan Pemerintahan yang penggunaan sumber dayanya

3) kriteria Urusan Pemerintahan yang menjadi kewenangan Daerah kabupaten/kota adalah: • Urusan Pemerintahan yang lokasinya dalam Daerah kabupaten/kota;

• Urusan Pemerintahan yang penggunanya dalam Daerah kabupaten/ kota;

• Urusan Pemerintahan yang manfaat atau dampak negatifnya hanya dalam Daerah kabupaten/kota; dan/atau

• Urusan Pemerintahan yang penggunaan sumber dayanya lebih efisien apabila dilakukan oleh Daerah kabupaten/kota.

Pemerintah Pusat dalam menyelenggarakan urusan pemerintahan konkuren berwenang untuk: • menetapkan norma, standar, prosedur, dan kriteria dalam rangka penyelenggaraan Urusan

Pemerintahan;dan

• melaksanakan pembinaan dan pengawasan terhadap penyelenggaraan Urusan Pemerintahan yang menjadi kewenangan Daerah.

Norma, standar, prosedur, dan kriteria berupa ketentuan peraturan perundang-undangan yang ditetapkan oleh Pemerintah Pusat sebagai pedoman dalam penyelenggaraan urusan pemerintahan konkuren yang menjadi kewenangan Pemerintah Pusat dan yang menjadi kewenangan Daerah. Daerah berhak menetapkan kebijakan Daerah untuk menyelenggarakan Urusan Pemerintahan yang menjadi kewenangan Daerah. Daerah dalam menetapkan kebijakan Daerah , wajib berpedoman pada norma, standar, prosedur, dan kriteria yang telah ditetapkan oleh Pemerintah Pusat.

C. Perencanaan Pembangunan Daerah

Daerah sesuai dengan kewenangannya menyusun rencanapembangunan Daerah sebagai satu kesatuan dalam sistemperencanaan pembangunan nasional. Dokumen perencanaan pembangunan Daerah terdiri atas:

• RPJPD: merupakan penjabaran dari visi, misi, arah kebijakan, dan sasaran pokok pembangunan Daerah jangka panjang untuk 20 (dua puluh) tahun yang disusun dengan berpedoman pada RPJPN dan rencana tata ruang wilayah.

bersifat indikatif untuk jangka waktu 5 (lima) tahun yang disusun dengan berpedoman pada RPJPD dan RPJMN

• RKPD : merupakan penjabaran dari RPJMD yang memuat rancangan kerangka ekonomi Daerah, prioritas pembangunan Daerah, serta rencana kerja dan pendanaan untuk jangka waktu 1 (satu) tahun yang disusun dengan berpedoman pada Rencana Kerja Pemerintah dan program strategis nasional yang ditetapkan oleh Pemerintah Pusat.

D. Perencanaan Pembangunan Daerah

• Hubungan keuangan dalam penyelenggaraan UrusanPemerintahan yang diserahkan kepada meliputi:

a. pemberian sumber penerimaan Daerah berupa pajakdaerah dan retribusi daerah;

b. pemberian dana bersumber dari perimbangankeuangan antara Pemerintah Pusat dan Daerah;

c. pemberian dana penyelenggaraan otonomi khususuntuk Pemerintahan Daerah tertentu yang ditetapkandalamundang-undang; dan

d. pemberian pinjaman dan/atau hibah, dana darurat,dan insentif (fiskal). • Hubungan keuangan antar daerah, meliputi :

1. bagi hasil pajak dan nonpajak antar-Daerah;

2. pendanaan Urusan Pemerintahan yang menjadikewenangan Daerah yang menjadi tanggung jawabbersama sebagai konsekuensi dari kerja sama antar-Daerah;

3. pinjaman dan/atau hibah antar-Daerah; 4. bantuan keuangan antar-Daerah; dan

5. pelaksanaan dana otonomi khusus yang ditetapkandalam Undang-Undang. • Sumber Pendapatan Daerah terdiri atas :

a. pendapatan asli Daerah meliputi: 1. pajak daerah;

2. retribusi daerah;

3. hasil pengelolaan kekayaan Daerah yangdipisahkan; dan 4. lain-lain pendapatan asli Daerah yang sah;

b. pendapatan transfer; dan

c. lain-lain pendapatan Daerah yang sah. Pendapatan transfer meliputi:

a. transfer Pemerintah Pusat terdiri atas: 1. dana perimbangan;

2. dana otonomi khusus; 3. dana keistimewaan; dan 4. dana Desa.

1. pendapatan bagi hasil; dan 2. bantuan keuangan.

Dana perimbangan terdiri atas : Dana Bagi Hasil;Dana Alokasi Umum; danDana Alokasi Khusus.Dana Bagi Hasil bersumber dari:

a. pajak; b. cukai; dan

c. sumber daya alam.

Dana Alokasi Umum dialokasikan dengan tujuan pemerataan kemampuankeuangan antar-Daerah untuk mendanai kebutuhanantar-Daerah dalam rangka pelaksanaan Desentralisasi. Dana Alokasi Khusus bersumber dari APBN dialokasikan pada Daerah untukmendanai kegiatan khusus yang merupakan UrusanPemerintahan yang menjadi kewenangan Daerah

2.Peraturan Presiden No 38 Tahun 2015 tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan Infrastruktur.

Infrastruktur yang dapat dikerjasamakan berdasarkanPeraturan Presiden ini adalah infrastruktur ekonomi dan infrastruktur sosial, yang meliputi :

a. infrastruktur transportasi; b. infrastruktur jalan;

c. infrastruktur sumber daya air dan irigasi; d. infrastruktur air minum;

e. infrastruktur sistem pengelolaan air limbah terpusat; f. infrastruktur sistem pengelolaan air limbah setempat; g. infrastruktur sistem pengelolaan persampahan; h. infrastruktur telekomunikasi dan informatika; i. infrastruktur ketenagalistrikan;

j. infrastruktur minyak dan gas bumi dan energi k. terbarukan;

l. infrastruktur konservasi energi; m. infrastruktur fasilitas perkotaan; n. infrastruktur fasilitas pendidikan;

o. infrastruktur fasilitas sarana dan prasarana olahraga, p. serta kesenian;

q. infrastruktur kawasan; r. infrastruktur pariwisata; s. infrastruktur kesehatan;

3. Peraturan Menteri Dalam Negeri No 52 Tahun 2015 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2016. Anggaran Pendapatan dan Belanja Daerah yang selanjutnya disingkat APBD, adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah.

4. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011): Struktur APBD terdiri dari:

• Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan Pendapatan Lain yang Sah.

• Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

• Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

5. Peraturan Menteri PUPR No. 47 Tahun 2015 Tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur: Kementerian PUPR menyalurkan DAK untuk pencapaian sasaran nasional bidang Cipta Karya, Adapun ruang lingkup dan kriteria teknis DAK bidang Cipta Karya adalah sebagai berikut :

a. Subbidang Jalan

Petunjuk Teknis Pelaksanaan DAK Subbidang Jalan disusun untuk menunjang pelaksanaan kegiatan pemanfaatan dan pelaksanaan DAK, mulai dari proses perencanaan dan pemrograman, perencanaan teknik, pelaksanaan konstruksi, sampai dengan proses monitoring dan evaluasi. Dengan demikian pelaksanaan penanganan Subbidang Jalan dapat menghasilkan kualitas sesuai umur rencana yang diharapkan.

b. Subbidang Irigasi

Pemerintah menyediakan DAK Bidang Infrastruktur untuk membantu pemerintah provinsi dan pemerintah kabupaten/kota mendanai pengelolaan jaringan irigasi (tidak termasuk kegiatan O dan P) yang menjadi tanggungjawab daerah untuk mendukung program kedaulatan pangan nasional.

c. Subbidang Air Minum

Penyediaan air minum melalui DAK untuk kawasan kumuh perkotaan, permukiman nelayan dan perdesaan dapat dilakukan dengan Pembangunan SPAM baik SPAM Sederhana, IPA konvensional, maupun perluasan jaringan distribusi sampai dengan pipa tersier bagi Masyarakat Berpenghasilan Rendah (MBR) dan masyarakat yang belum terlayani air minum. Sasaran lokasi Kabupaten/Kota yang mendapatkan dana DAK diprioritaskan bagi Kabupaten/Kota yang cakupan air minum masih rendah, memiliki idle capacity dan kapasitas fiskal rendah.

DAK Sub Bidang Sanitasi ini diselenggarakan dengan tujuan meningkatkan kinerja prasarana dan sarana bidang infrastruktur serta meningkatkan cakupan pelayanan sanitasi untuk meningkatkan kualitas kesehatan masyarakat di kabupaten/kota melalui perluasan akses pelayanan air limbah dan persampahan yang layak skala komunal/kota dengan kriteria padat penduduk dan rawan sanitasi, yang diselenggarakan melalui proses pemberdayaan masyarakat

e. Subbidang Perumahan

Salah satu prinsip urusan pemerintah yang menjadi kewenangan Pemerintah Daerah Kabupaten/Kota yaitu dalam Pasal 13 ayat 4.d. undang-undang 23 tahun 2014 adalah bahwa urusan pemerintah yang penggunaan sumber dayanya lebih efisien apabila dilakukan oleh daerah kabupaten/kota. Hal ini menjadi dasar pertimbangan pemanfaatan dana alokasi khusus sub bidang perumahan dalam menyelenggarakan program kegiatan bantuan stimulan perumahan swadaya guna pencegahan perumahan dan kawasan permukiman kumuh pada daerah perbatasan, tertinggal, terpencil, terluar dan pesisir/kepulauan melalui DAK.

6. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan Dilaksanakan Sendiri.

Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang diselenggarakan Satuan Kerja harus mengacu pada RPIJM bidang infrastruktur ke-PU-an yang telah disepakati.Gubernur sebagai wakil Pemerintah mengkoordinasikan penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan tersebut, dapat disimpulkan bahwa lingkup sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPIJM meliputi :

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB) dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

6. Dana Pinjaman, meliputi pinjaman dalam negeri dan pinjaman luar negeri.

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan direncanakan secara terpadu sehingga optimal dan memberi manfaat yang sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya

Sebagai langkah konkrit dalam pembiayaan investasi infrastruktur sebagai fokus pembangunan sesuai amanat APBN, maka Pemerintah telah menerbitkan PP No. 1/2008 tentang Investasi Pemerintah, menggantikan PP No. 8/2007. PP No. 1/2008 memberikan perluasan cakupan investasi, tidak hanya dalam bentuk Public Private Partnership (PPP), melainkan investasi dalam bentuk surat berharga maupun investasi langsung.

Investasi Pemerintah yang dimaksudkan PP No.1/2008 adalah penempatan sejumlah dana dan/atau barang dalam jangka panjang untuk investasi pembelian surat berharga dan Investasi Langsung untuk memperoleh manfaat ekonomi, sosial, dan/atau manfaat lainnya yang bertujuan untuk meningkatkan pertumbuhan ekonomi dalam rangka memajukan kesejahteraan umum.

Investasi Pemerintah sesuai PP No. 1/2008 ini dilaksanakan oleh Badan Investasi Pemerintah dalam bentuk:

1. Investasi surat berharga, dan/atau, 2. Investasi langsung.

Badan ini merupakan unit pelaksana investasi atau badan hukum yang kegiatannya melaksanakan investasi pemerintah berdasarkan keputusan Menteri Keuangan.Investasi langsung dimaksudkan utuk mendapatkan manfaat ekonomi, sosial, dan/atau manfaat lainnya. Investasi langsung dilakukan dengan cara :

1. Public private partnership (PPP) yang dapat berupa Badan Usaha dan/atau BLU,

2. Non public private partnership yang dapat berupa Badan Usaha, BLU, pemerintah provinsi, pemerintah kabupaten/kota, BLUD, dan/atau badan hukum asing,

3. Investasi langsung meliputi bidang infrstruktur dan bidang lainnya yang ditetapkan oleh Menteri Keuangan.

Sedangkan investasi surat berharga dilakukan dengan cara pembelian saham dan/atau surat utang melalui pasar modal, yakni melalui :

Investasi dengan cara pembelian saham dapat dilakukan atas saham yang diterbitkan perusahaan.

Dalam pelaksanaannya, investasi dengan kedua cara tersebut dilakukan didasarkan pada penilaian kewajaran harga surat berharga yang dapat dilakukan oleh Penasihat Investasi. Investasi dalam bentuk surat berharga dimaksudkan untuk mendapatkan manfaat ekonomi. Hal ini diperlihatkan pada gambar berikut:

Dari uraian diatas, maka dalam rencana pembiayaan investasi di bidang Cipta Karya, terdapat beberapa sumber dana untuk pembiayaan investasi tersebut, antara lain melalui:

1. APBN 2. APBDProvinsi 3. APBD Kabupaten/Kota 4. Pinjaman Perbankan

5. Pinjaman melalui Pusat Investasi Pemerintah (PIP) 6. Coorporate Social Responsibility (CSR) dari perusahaan 7. Dana Hibah

8. Dan Lain-Lain

5. 2Potensi Pendanaan APBD Kabupaten Sambas

Pengelolaan keuangan daerah Kabupaten Sambas berpedoman pada Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 Tentang Perbendaharaan Negara, Undang-Undang Nomor 23 Tahun 2014 Tentang Pemerintah Daerah, Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah, Peraturan Menteri Dalam Negeri (Permendagri) Nomor 59 Tahun 2007 Tentang Perubahan Atas Peraturan Menteri Dalam Negeri, Undang-Undang Nomor 28 Tahun 2009 Tentang Pajak Daerah, serta Peraturan Daerah yang mengatur tentang Pengelolaan Keuangan Daerah.

Sejalan dengan pedoman di atas, pengelolaan keuangan daerah dilaksanakan melalui tahapan perencanaan dan penganggaran, pelaksanaan dan penatausahaan, serta pertanggungjawaban.

Perencanaan dan penganggaran keuangan daerah diorientasikan pada terciptanya hasil pengelolaan yang jelas dan sinkron dengan berbagai kebijakan pemerintah, dan tidak menimbulkan tumpang tindih program dan kegiatan. Perencanaan diarahkan agar seluruh proses penyusunan APBD semaksimal mungkin dapat menunjukkan latar belakang pengmbilan keputusan dalam penetapan arah kebijakan umum, skala prioritas dan penetapan alokasi serta distribusi sumber daya dengan melibatkan partisipasi masyarakat.

jawab, dan terciptanya mekanismecheck and balancesserta untuk mendorong peningkatan profesionalisme dalam penyelenggaraan tugas pemerintahan.

Pada tahap pertanggungjawaban keuangan daerah diawali dengan pencatatan akuntansi yang menghasilkan laporan keuangan.Fungsi ini dilakukan dalam rangka menciptakan pengelolaan keuangan daerah yang akuntabel dan transparan. Disamping itu, pemerintah daerah memiliki kewajiban untuk menyampaikan pertanggungjawaban keuangan daerah, berupa: (1) Laporan Realisasi Anggaran; (2) Neraca; (3) Laporan Arus Kas; (4) Catatan atas Laporan Keuangan. Laporan keuangan tersebut disusun sesuai dengan Standar Akuntansi Pemerintahan dan disampaikan/dilaporkan kepada DPRD, setelah laporan terlebih dahulu diperiksa oleh Badan Pemeriksa Keuangan.

Sebelum penyusunan dan pelaksanaan anggaran, terlebih dahulu ditetapkan arah kebijakan anggaran yang telah disepakati bersama antara eksekutif dan legislatif, dan dituangkan dalam Nota Kesepakatan Bersama antara Pemerintah Kabupaten Sambas dengan Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Sambas.

Selanjutnya, proses penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) dilakukan dengan memperhatikan dinamika perkembangan peraturan perundang-undangan yang ada, terutama peraturan yang berkaitan dengan reformasi di bidang keuangan daerah.Struktur APBD yang disusun terdiri dari Pendapatan Daerah, Belanja Daerah, dan Pembiayaan Daerah.

5.2. 1Pendapatan Daerah

Pendapatan daerah merupakan elemen yang cukup penting dalam mendukung penyelenggaraan pemerintahan dan pelayanan publik.Sesuai dengan undang Nomor 33 Tahun 2004 dan Undang-undang Nomor 28 Tahun 2009, sumber pendapatan daerah yang dikelola oleh Pemerintah Kabupaten Sambas meliputi Pendapatan Asli Daerah (PAD), Dana Perimbangan, dan Lain-lain Pendapatan Daerah Yang Sah.

Pendapatan Asli Daerah (PAD) Kabupaten Sambas terdiri dari pajak daerah, retribusi daerah, bagian laba perusahaan milik daerah/hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Dana Perimbangan terdiri dari Dana Bagi Hasil Pajakdan Bukan Pajak, Dana Alokasi Umum, Dana Alokasi Khusus, serta Bagi Hasil Pajak Provinsi dan Bantuan Keuangan Provinsi. Sedangkan Lain-lain Pendapatan Daerah yang Sah diperoleh dari berbagai jenis pendapatan meliputi pendapatan hibah, dana darurat, dana penyesuaian, dana peningkatan sarana/prasarana, bantuan keuangan pemerintah provinsi, dan bahi hasil sumbangan pihak ketiga.

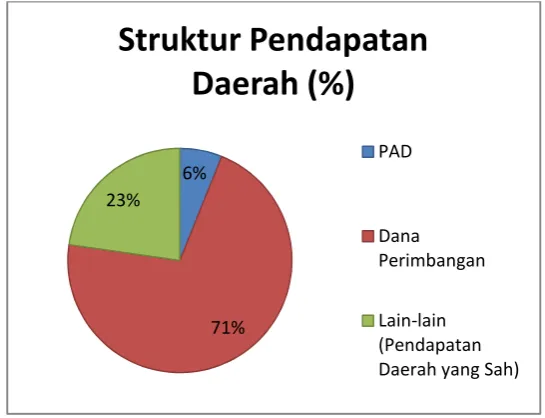

anggaran rutin dan pembangunan ditiadakan. Pada tahun anggaran 2015 realisasi pendapatan daerah Kabupaten Sambas mengalami peningkatan sekitar 16,40 persen menjadi 1.401,59 milyar rupiah, yang terdiri atas bagian pendapatan asli daerah sebesar 85,58 milyar rupiah (6,11%), bagian dana perimbangan sebesar 997,11 milyar rupiah (71,14%) dan bagian lainlain pendapatan daerah yang sah sebesar 318,90 milyar rupiah (22,75%). Sementara itu realisasi pengeluaran daerah Kabupaten Sambas pada tahun 2015 mengalami peningkatan sebesar 21,10 persen menjadi 1.421,89 millyar rupiah dari 1.174,14 milyar rupiah pada tahun 2014.

Gambar 5.1Struktur Pendapatan Daerah Kab. Sambas, Tahun 2011-2015

Sumber: Kabupaten Sambas Dalam Angka, 2016

Berdasarkan kontribusi masing-masing komponen pendapatan daerah menunjukkan bahwa tingkat ketergantungan terhadap dana pusat relatif masih tinggi. Pada sisi lain, kemampuan sumber-sumber fiskal daerah masih terbatas yang ditunjukkan dengan derajat desentralisasi fiskal yang masih rendah.

Mencermati struktur pendapatan daerah di atas, tantangan pengelolaan pendapatan daerah di masa mendatang adalah perlunya optimalisasi sumber-sumber pendapatan daerah yang potensial, dengan memperhatikan prinsip keberlanjutan fiskal yang mampu mendorong pertumbuhan ekonomi daerah.

Untuk meningkatkan kapasitas keuangan daerah, pemerintah daerah memiliki kewenangan dan kemampuan untuk menggali dan mengoptimalkan sumber-sumber keuangan sendiri, mengelola dan menggunakannya untuk membiayai tugas-tugas penyelenggaran pemerintahan daerah.Sumber keuangan yang strategis adalah Pendapatan Asli Daerah (PAD).Peningkatan PAD dilakukan tanpa menciptakan ekonomi biaya tinggi,menghindari terjadinya tumpang tindih pemungutan, dan mempertimbangkan beban yang dipikul masyarakat.

6%

71% 23%

Struktur Pendapatan

Daerah (%)

PAD

Dana Perimbangan

Peningkatan PAD berimplikasi langsung dengan upaya untuk meningkatkan pelayanan dan kegiatan pembangunan lainnya.Oleh karenanya, pengelolaan PAD di Kabupaten Sambas selama tahun 2011-2016 diupayakan pada intensifikasi PAD dari berbagai objek pungutan pajak daerah dan retribusi daerah, termasuk pula meningkatkan penerimaan dari pengelolaan kekayaan daerah yang dipisahkan maupun lain-lain PAD yang sah.

Berbagai langkah yang telah dilakukan untuk mengoptimalkan PAD di Kabupaten Sambas antara lain adalah pendataan objek dan subjek pajak serta sosialisasi dan penyuluhan pajak dalam upaya meningkatkan partisipasi masyarakat membayar pajak. Langkah lain yang telah dilakukan adalah penguatan koordinasi antar dinas/instansi pemungut.

Peluang peningkatan PAD dimungkinkan sejak diberlakukannya Undang-Undang Nomor 28 Tahun 2009 dengan adanya penambahan objek pajak baru sehingga optimalisasi penerimaan daerah diupayakan dengan meningkatkan peran serta masyarakat dan dunia usaha/swasta dalam membayar pajak maupun retribusi.

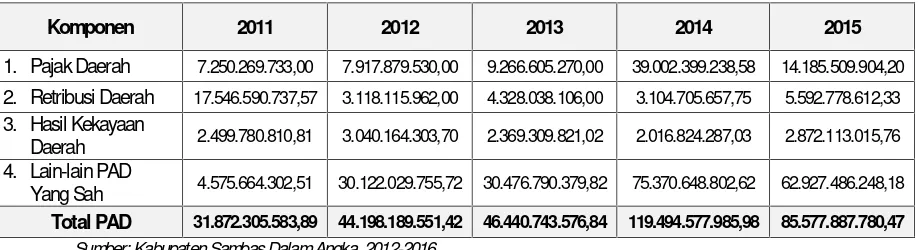

Secara kuantitas, realisasi PAD Kabupaten Sambas terus mengalami peningkatan selama tahun 2011-2016.Akan tetapi peningkatannya dari tahun ke tahun cenderung menurun. Prestasi peningkatan PAD tertinggi terjadi pada tahun 2014, yakni senilai Rp. 119.494.577.985,98. Pada tahun 2015, mengalami penurunan PAD senilaiRp. 85.577.887.780,47.

Tabel 5.1Realisasi PAD di Kabupaten Sambas, Tahun 2011-2016(Rupiah)

Komponen 2011 2012 2013 2014 2015

1. Pajak Daerah 7.250.269.733,00 7.917.879.530,00 9.266.605.270,00 39.002.399.238,58 14.185.509.904,20

2. Retribusi Daerah 17.546.590.737,57 3.118.115.962,00 4.328.038.106,00 3.104.705.657,75 5.592.778.612,33

3. Hasil Kekayaan

Daerah 2.499.780.810,81 3.040.164.303,70 2.369.309.821,02 2.016.824.287,03 2.872.113.015,76 4. Lain-lain PAD

Yang Sah 4.575.664.302,51 30.122.029.755,72 30.476.790.379,82 75.370.648.802,62 62.927.486.248,18

Total PAD 31.872.305.583,89 44.198.189.551,42 46.440.743.576,84 119.494.577.985,98 85.577.887.780,47

Sumber: Kabupaten Sambas Dalam Angka, 2012-2016.

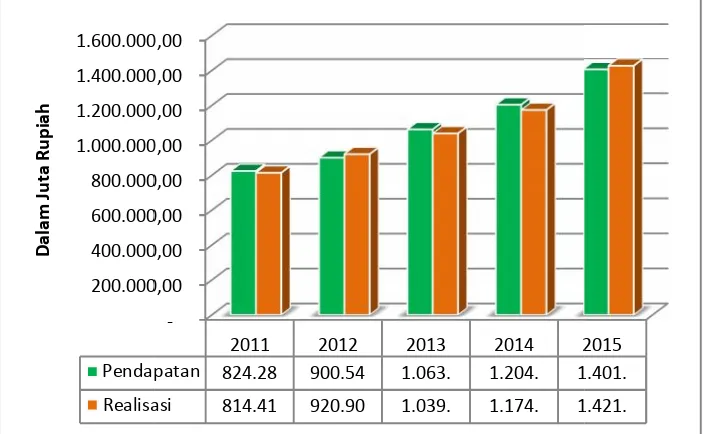

Gambar 5.2Realisasi Pen

5.2. 2Belanja Daerah

Dalam kepentingan yang lebi jumlah alokasi dana untuk daerahsemaksimal mungkin di pengembangan ekonomi kerak

Pengelolaan belanja daerah mer visi, misi, tujuan dan sasaran Kabupaten Sambas didasarkan efisiensi, dan sesuai dengan transparansi, akuntabilitas.

Belanja daerah diarahkan/difok meningkatkan pelayanan kepada pemenuhan kebutuhan infrastruk

Dalam pelaksanaannya, anggar langsung. Pengelolaan belanj belanja tidak langsung dengan bel

Belanja tidak langsung adalah dilaksanakan oleh unit kerja. operasional pemerintahan.Sedangk melaksanakan suatu program aksesibilitas dan kualitas ingkatk

i Pengeluaran dan Pendapatan Kabupaten Sambas(Juta Ru

Sumber: Kabupaten Sambas Dalam Angka, 2016

lebih strategis, penganggaran sektor publik terkait denga uk program dan kegiatan yang menjadi prioritas daer in diupayakan keberpihakan kepada pemberdayaan erakyatan, perluasan kesempatan berusaha dan penanggul

ah merupakan bagian dari pelaksanaan program pembangun asaran pembangunan daerah. Oleh karenanya, pengel

arkan pada anggaran berbasis kinerja dengan orientasi dengan tugas pokok dan fungsi masing-masing unit ker

n/difokuskan pada pelaksanaan program-program dan epada masyarakat dan pemenuhan kebutuhan dasar astruktur daerah secara bertahap mulai dilaksanakan.

nggaran belanja diklasifikasikan menurut belanja tidak belanja yang utama adalah mengedepankan alokasi bel

gan belanja langsung.

adalah belanja yang tidak secara langsung berkaitan dengan erja. Belanja tidak langsung diarahkan untuk mendu n.Sedangkan belanja langsung adalah belanja yang ogram atau kegiatan tertentu. Belanja langsung diarahkan ngkatkan kesejahteraan masyarakat melalui berbagai progr

-2011 2012 2013 2014 2015 Pendapatan 824.28 900.54 1.063. 1.204. 1.401. Realisasi 814.41 920.90 1.039. 1.174. 1.421.

Rupiah), 2011 – 2015

dengan proses penentuan daerah. Alokasi belanja n potensi ekonomi lokal, nggulangan kemiskinan.

angunan untuk mewujudkan engelolaan belanja daerah entasi pada pencapaian hasil, kerja berdasarkan prinsip

n kegiatan dalam rangka ar masyarakat. Selain itu,

dak langsung dan belanja belanja yang ideal antara

ngan program/kegiatan yang endukung penyelenggaraan yang dialokasikan untuk ahkan untuk meningkatkan program dan kependidikan

dan kesehatan, penyediaan infrastruktur dasar, serta mengiatan pembangunan seperti penciptaan lapangan kerja, penanggulangan pengangguran dan kemiskinan.

Selama tahun2011-2016,belanja daerah Kabupaten Sambas dari tahun ke tahun mengalami peningkatan. Peningkatan cukup besar pada belanja daerah terjadi pada tahun 2015, dari Rp 1.174 Milyar pada tahun 2014 menjadi Rp 1.421 Milyar pada tahun 2016.

Harapan masyarakat akan adanya perbaikan sosial ekonomi menjadikan alokasi belanja langsung secara progresif mutlak dilakukan, terutama untuk penyediaan infrastruktur dasar, peningkatan aksesibilitas pelayanan di bidang pendidikan dan kesehatan, penciptaan lapangan kerja, penanggulangan pengangguran dan kemiskinan.

Tabel 5.2 Belanja Daerah Kabupaten Sambas, Tahun 2011-2016(Rp)

Komponen 2011 2012 2013 2014 2015

1. Belanja Tidak

Langsung 461.944.272.677,42 520.119.316.780,43 580.896.477.114,77 630.232.401.913,57 827.237.954.285,36 2. Belanja

Langsung 352.471.674.704,62 400.783.668.527,47 458.723.025.228,86 543.911.926.511,87 594.647.447.072,10

Total Belanja 814.415.947.382,04 920.902.985.307,90 1.039.619.502.343,63 1.174.144.328.425,44 1.421.885.401.357,46

Sumber: Kabupaten Sambas Dalam Angka, 2011-2016.

Di masa mendatang, alokasi anggaran belanja modal di Kabupaten Sambas secara terus menerus diupayakan mengalami peningkatan yang lebih besar, sehingga peningkatan volume kegiatan untuk kebutuhan publik seirama dengan peningkatan belanja tidak langsung.

5.2. 3Pembiayaan Daerah

Penerimaan daerah sebagaimana ketentuan UU Nomor 33 Tahun 2004 terdiri dari Pendapatan daerah dan Pembiayaan daerah.Pembiayaan daerah dibutuhkan untuk mengatasi kondisi dimana terjadi ketidakseimbangan/ketidaksesuaian antara pendapatan daerah dan belanja daerah.Artinya, ketika tejadi defisit/suplus anggaran daerah, maka pengelolaan pembiayaan menjadi strategis.

Oleh karenanya, kebijakan pengelolaan pembiayaan daerah diprioritaskan untuk menutupi defisit/surplus anggaran, terutama untuk memenuhi kebutuhan yang sifatnya mendesak dan merupakan prioritas dan strategi untuk dilaksanakan setiap tahunnya.

5.2. 4Kerangka Pendanaan

.

5. 3 Potensi Pendanaan APBN

5. 4 Alternatif Sumber Pendanaan

Dalam alternatif sumber pendanaan, pemerintah Kabupaten Sambas dapat menggunakan CSR.CSR saat ini sudah ditegaskan dalam UU. Terdapat 2 UU yakni yang menegaskan tentang CSR yakni UUNo.40 tahun 2007 tentang Perseroan Terbatas (PT) pasal 74 & UU No.25 tahun 2007 tentang Penanaman Modal pasal 15,17 & 34.

1. UU PT No.40 tahun 2007 pasal 74berisi

Ayat (1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan lingkungan.

Ayat (2) Tanggung jawab sosial dan lingkungan sebagaimana dimaksud pada ayat (1) merupakan kewajiban perseroan yang dianggarkan & diperhitungkan sebagai biaya perseroan yang pelaksanaannya dilakukan dengan memperhatikan kepatutan & kewajaran.

Ayat (3) Perseroan yang tidak melaksanakan kewajiban sebagaimana dimaksud pada ayat (1) dikenai sanksi sesuai dengan peraturan perundang-undangan.

Ayat (4) Ketentuan lebih lanjut mengenai tanggung jawab sosial & lingkungan diatur dengan Peraturan Pemerintah.

2. UUNo.25 tahun 2007 tentang Penanaman Modal pasal 15,17 & 34berisi a. Pasal 15Setiap penanam modal berkewajiban:

• menerapkan prinsip tata kelola perusahaan yang baik; • melaksanakan tanggung jawab sosial perusahaan;

• membuat laporan tentang kegiatan penanaman modal dan menyampaikannya kepada Badan Koordinasi Penanaman Modal;

• menghormati tradisi budaya masyarakat sekitar lokasi kegiatan usaha penanaman modal; dan

• mematuhi semua ketentuan peraturan perundangundangan.

b. Pasal 17Penanam modal yang mengusahakan sumber daya alam yang tidak terbarukan wajib mengalokasikan dana secara bertahap untuk pemulihan lokasi yang memenuhi standar kelayakan lingkungan hidup, yang pelaksanaannya diatur sesuai dengan ketentuan peraturan perundang-undangan.

c. Pasal 34(1) Badan usaha atau usaha perseorangan sebagaimana dimaksud dalam Pasal 5 yang tidak memenuhi kewajiban sebagaimana ditentukan dalam Pasal 15 dapat dikenai sanksi administratif berupa:

• pembatasan kegiatan usaha;

• pembekuan kegiatan usaha dan/atau fasilitas penanaman modal; atau

• pencabutan kegiatan usaha dan/atau fasilitas penanaman modal. Sanksi administratif sebagaimana dimaksud pada ayat (1) diberikan oleh instansi atau lembaga yang berwenang sesuai dengan ketentuan peraturan perundangundangan. Selain dikenai sanksi administratif, badan usaha atau usaha perseorangan dapat dikenai sanksi lainnya sesuai dengan ketentuan peraturan perundang-undangan.

Besarnya anggaran CSR berkisar antara 2 – 5% dari laba perusahaan. Perusahaan berskala besar & dengan laba besar, tentu akan memiliki cadangan dana CSR besar pula. Namun demikian, tidak berarti perusahaan yang berskala kecil akan kehilanagan kesempatan ataupun kreativitas dalam mengelola CSR.

Peraturan Pemerintah Nomor 47 tahun 2012 menegaskan bahwa Coorporate Social Responsibility (CSR) merupakan kewajiban yang pelaksanaannya disesuaikan dengan kemampuan keuangan perusahaan dan kewajaran. Sebagai contoh pelaksanaan CSR di Kabupaten Sambas ialah PT Agronusa Investama Sambas, Perusahaan tersebut baik divisi Kebun maupun Divisi Pabrik yang terletak di Desa Senabah Sejangkung, sesuai data yang dirilis kurang lebih menghabiskan satu milyar rupiah lebih untuk pembiayaan CSR termasuk pembangunan SD Nomor 24 Desa Semanga’ Sejangkung yang asetnya sudah diserahkan kepada Pemerintah Daerah Kabupaten Sambas.

Menyadari terbatasnya anggaran pemerintah untuk kegiatan pembangunan, pemerintah berusaha untuk mendorong pihak swasta untuk meningkatkan kegiatan penanaman modal. Pemerintah menetapkan kebijakan dasar penanaman modal baik untuk swasta domestik (PMDN) maupun asing (PMA) adalah untuk mendorong terciptanya iklim usaha yang kondusif bagi penanaman modal untuk mendorong pengembangan ekonomi potensial, meningkatkan lapangan kerja, dan penguatan daya saing perekonomian. Upaya pemerintah untuk meningkatkan investasi riil di dalam negeri direalisasikan dalam bentuk hadirnya UU Nomor 25 Tahun 2007 tentang Penanaman Modal. Hadirnya UU tersebut diharapkan penyelenggaraan penanaman modal semakin efektif untuk melakukan perencanaan pengembangan penanaman modal, promosi dan kerjasama penanaman modal, serta pemberian pelayanan perizinan dan fasilitas penanaman modal.

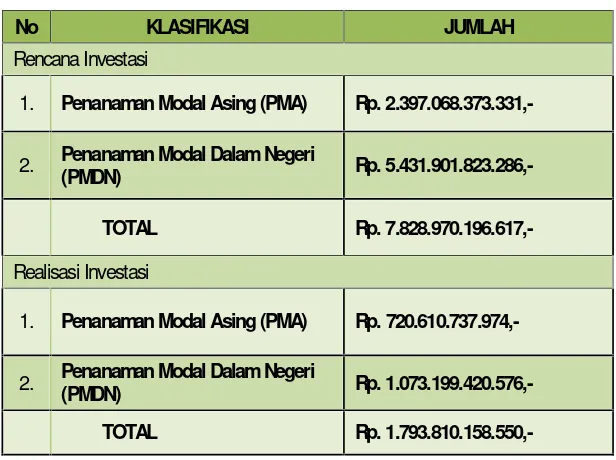

Tabel 5.3Data Nilai Rencana dan Realisasi Investasi PMA dan PMDNDi Kabupaten Sambas (Kondisi s/d Agustus 2013)

No KLASIFIKASI JUMLAH

Rencana Investasi

1. Penanaman Modal Asing (PMA) Rp.

2.397.068.373.331,-2. Penanaman Modal Dalam Negeri

(PMDN) Rp.

5.431.901.823.286,-TOTAL Rp.

7.828.970.196.617,-Realisasi Investasi

1. Penanaman Modal Asing (PMA) Rp.

720.610.737.974,-2. Penanaman Modal Dalam Negeri

(PMDN) Rp.

1.073.199.420.576,-TOTAL Rp.

1.793.810.158.550,-5. 5Strategi Peningkatan Investasi Bidang Cipta Karya

Pendapatan daerah adalah unsur terpenting dalam pelaksanaan kegiatan pembangunan daerah karena merupakan sumber pembiayaan bagi kegiatan pembangunan. Sumber pendapatan daerah Kabupaten Sambas meliputi Pendapatan Asli Daerah (PAD), Pendapatan transfer dan lain-lain Pendapatan yang Sah. 1. Sumber pendapatan daerah yang berasal dari PAD, meliputi :

a. Pendapatan pajak daerah; b. Pendapatan retribusi daerah;

c. Pendapatan hasil pengelolaan kekayaan daerah yang dipisahkan; d. Lain-lain PAD yang sah, yang terdiri atas :

• Dana hibah • Dana darurat

• Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya • Dana penyesuaian dan otonomi khusus

• Bantuan keuangan dari propinsi

2. Pendapatan Transfer meliputi Dana perimbangan yang terdiri dari : • Dana bagi hasil pajak

• Dana bagi hasil bukan pajak (Sumber Daya Alam)

• Dana bagi hasil pajak dari propinsi dan pemerintahan daerah lainnya • Dana penyesuaian dan otonomi khusus