BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Reduced Audit Quality Behaviour (perilaku pengurangan kualitas audit)

adalah tindakan yang diambil auditor untuk mengurangi efektivitas

pengumpulan bukti (Sososutikno, 2005; Herbach, 2005; Heningsih, 2002 ;

Weningtyas dkk, 2006). Efektivitas audit ini terpengaruh karena auditor

memilih untuk tidak melakukan langkah-langkah yang disyaratkan dalam

program audit sama sekali dan atau melakukan langkah-langkah program

audit dengan tidak lengkap.

Beberapa penelitian sebelumnya mengidentifikasi bahwa bentuk

perilaku pengurangan kualitas audit dibedakan berdasar tingkat

kejadiannya. Peneliti Willet dan Page (1996) dalam Wahyudi, dkk (2011)

menemukan bahwa perilaku pengurangan kualitas audit terbagi menjadi 3

bentuk, yaitu saat dimana auditor cenderung mengabaikan bagian yang

terlihat janggal dalam sampel, tidak menguji semua sampel yang telah

ditetapkan, dan menerima bukti audit yang sifatnya penuh dengan

keraguan.

Terdapat dua aspek dampak yang disebabkan oleh adanya tindakan

pengurangan kualitas audit. Aspek yang pertama adalah adanya dampak

terhadap pemakai laporan keuangan, sedangkan aspek yang kedua adalah

laporan keuangan adalah opini audit yang tidak benar sehingga dengan

demikian akan menghasilkan kemungkinan adanya penyampaian kinerja

audit yang tidak benar. Dampak terhadap auditor itu sendiri adalah adanya

perhatian atau keinginan auditor untuk melakukan perilaku pengurangan

kualitas audit (Coram, et.al , 2008 dalam Wahyudi, dkk; 2011).

2. Prosedur Audit

Prosedur audit meliputi langkah-langkah yang harus dilakukan

oleh auditor dalam melakukan audit. Kualitas kerja dari seorang auditor

dapat diketahui dari seberapa jauh auditor menjalankan prosedur-prosedur

audit yang tercantum dalam prosedur audit (Wahyudi, dkk; 2011).

Untuk menyatakan opini atau pendapat atas laporan keuangan yang

diauditnya, seorang auditor harus melakukan prosedur audit. Prosedur

audit dapat diklasifikasikan menurut tujuan audit, meliputi (Indarto, 2011):

1. Prosedur untuk memperoleh pemahaman bisnis dan industri

klien

2. Pengujian pengendalian

3. Pengujian substantif

4. Pengurangan kualitas audit

Pengurangan mutu kualitas audit menurut Weningtyas (2006)

adalah dalam bentuk mengurangi jumlah sampel dalam audit, melakukan

ketika terdapat item yang dipertanyakan dan pemberian opini saat semua

prosedur audit yang disyaratkan belum dilakukan lengkap.

Adapun prosedur-prosedur audit tersebut adalah (Liantih, 2011) :

1. Pemahaman bisnis industri klien

Auditor harus paham tentang bisnis dan industri yang

dilakukan klien. Pemahaman tersebut dilakukan untuk mengurangi

risiko terjadinya salah interpretasi kebutuhan atau harapan pihak lain,

baik di pihak auditor maupun klien. Pemahaman dengan klien tentang

jasa yang akan dilaksanakan untuk setiap perikatan harus mencakup

tujuan perikatan, tanggung jawab manajemen, tanggungjawab auditor,

dan batasan perikatan. Auditor harus mendokumentasikan pemahaman

tersebut dalam kertas kerjanya atau dalam bentuk komunikasi tertulis

dengan klien (PSA No.05 SA Seksi 310,2010).

2. Pertimbangan pengendalian internal

Pengendalian intern adalah suatu proses yang dijalankan oleh

dewan komisaris, manajemen, dan personal lain entitas yang didesain

untuk memberi keyakinan memadai atas keandalan laporan keuangan,

efektivitas dan efisiensi operasi, dan kepatuhan terhadap hukum dan

ketentuan yang berlaku. Pemahaman memadai atas pengendalian

intern harus diperoleh auditor untuk merencanakan audit dengan

relevan dengan audit atas laporan keuangan, dan apakah pengendalian

intern tersebut dioperasikan (PSA No.69 SA Seksi 319,2001).

3. Pertimbangan auditor atas fungsi auditor intern klien

Tanggung jawab penting fungsi audit intern adalah memantau

kinerja pengendalian entitas. Pada saat auditor berusaha memahami

pengendalian intern, auditor harus berusaha memahami fungsi audit

intern yang cukup untuk mengidentifikasi aktivitas audit intern yang

relevan dengan perencanaan audit (PSA No.33 SA Seksi 322,2001).

4. Informasi asersi manajemen

Asersi adalah pernyataan manjemen yang terkandung di dalam

komponen laporan keuangan. Asersi tersebut dapat diklasifikasikan

menjadi 4, yaitu keberadaan atau keterjadian, kelengkapan, hak dan

kewajiban, penilaian atau alokasi, serta penyajian dan pengungkapan.

Informasi asersi manajemen digunakan oleh auditor untuk memperoleh

bukti audit yang mendukung asersi dalam laporan keuangan (PSA

No.7 SA Seksi 326,2001).

5. Prosedur analitik

Prosedur analitik merupakan bagian penting dalam proses audit

dan terdiri dari evaluasi terhadap informasi keuangan yang dibuat

dengan mempelajari hubungan yang masuk akal antara data keuangan

yang satu dengan data keuangan yang lainnya, atau antara data

analitik adalah membantu auditor dalam merencanakan sifat, saat dan

lingkup prosedur audit lainnya, sebagai pengujian substantif untuk

memperoleh bukti tentang asersi tertentu yang berhubungan dengan

saldo akun atau jenis transaksi, serta sebagai review menyeluruh

informasi keuangan pada tahap review akhir audit (PSA No.22 SA

Seksi 329,2001).

6. Konfirmasi

Konfirmasi dalah proses pemerolehan dan penilaian suatu

komunikasi langsung dari pihak ketiga sebagai jawaban atas suatu

permintaan informasi tentang unsur tertentu yang berdampak terhadap

asersi laporan keuangan. Proses konfirmasi mencakup pemilihan unsur

yang dimintakan konfirmasi, pendesainan permintaan konfirmasi,

pengkomunikasian informasi kepada pihak ketiga, serta penilaian

terhadap informasi atau tidak adanya informasi yang disediakan oleh

pihak ketiga mengenai tujuan audit termasuk keandalan informasi

tersebut (PSA No.7 SA Seksi 330,2001).

7. Representasi manajemen

Representasi manajemen merupakan bagian dari bukti audit

yang diperoleh auditor tetapi tidak merupakan pengganti bagi

penerapan prosedur audit yang diperlukan untuk memperoleh dasar

memadai bagi pendapat auditor atas laporan keuangan. Representasi

tertulis bagi manajemen biasanya menegaskan representasi lisan yang

mendokumentasikan lebih lanjut ketepatan representasi tersebut, serta

mengurangi kemungkinan salah paham mengenai yang dipresentasikan

(PSA No.17 SA Seksi 333, 2001).

8. Pengujian pengendalian Teknik berbantuan komputer (TABK)

Penggunaan TABK harus dikendalikan oleh auditor untuk

memberikan keyakinan memadai bahwa tujuan audit dan spesifikasi

rinci TABK telah terpenuhi, serta bahwa TABK tidak dimanipulasi

semestinya oleh staf entitas (PSA No.59 SA Seksi 327, 2001).

9. Sampling audit

Sampling audit adalah penerapan terhadap prosedur audit terhadap

kurang dari seratus persen unsur dalam suatu saldo akun atau

kelompok transaksi dengan tujuan untuk menilai beberapa

karakteristik saldo akun atau kelompok tersebut. Sampling audit

diperlukan oleh auditor untuk mengetahui saldo-saldo akun dan

transaksi yang mungkin sekali mengandung salah saji. Auditor harus

menggunakan pertimbangan profesionalnya dalam perencanaan,

pelaksanaan, dan penilaian sampel, serta dalam menghubungkan bukti

audit yang dihasilkan dari sampel dengan bukti audit lain dalam

penarikan kesimpulan atas saldo akun atau kelompok transaksi yang

berkaitan (PSA No.26 SA Seksi 350, 2001).

10.Perhitungan fisik

Perhitungan fisik berkaitan dengan pemeriksaan auditor melalui

efektivitas metode perhitungan fisik persediaan atau kas dan mengukur

keandalan atas kuantitas dan kondisi fisik persediaan atau kas klien

(PSA No.7 SA Seksi 331, 2001).

Berdasar penelitian Aldeman dan Deitrick (1982) dalam Wahyudi, dkk

(2011), prosedur audit yang paling sering dihentikan secara prematur

adalah prosedur pada tahap review dan uji sistem pengendalian internal

klien. Weningtyas, dkk (2006) menemukan bahwa pemahaman terhadap

bisnis klien merupakan prosedur yang paling banyak ditinggalkan.

Sedangkan penelitian Wahyudi, dkk (2011) menemukan bahwa uji

kepatuhan terhadap system komputer paling sering ditinggalkan.

Penelitian yang dilakukan Lestari (2010) sesuai dengan penelitian

Weningtyas, dkk (2006) yang membuktikan bahwa prosedur pemahaman

bisnis klien paling sering ditinggalkan.

3. Penghentian Prematur Atas Prosedur Audit

Menurut Raghunathan (1981) dalam Liantih (2010), penghentian

premature atas prosedut audit adalah dihentikannya langkah-langkah

dalam audit program sehingga satu atau lebih dari prosedur audit tidak

dilengkapi. Perilaku penghentian prematur atas prosedur audit ini secara

langsung mempengaruhi kualitas audit dan melanggar standar

professional. Shapero et al (2003) dalam Lestari (2010) menyimpulkan

audit yang penting daripada prosedur audit tidak dilakukan secara

memadai.

Ketika melakukan pengabaian, auditor akan memiliki

kecenderungan untuk memilih prosedur yang paling tidak beresiko

diantara sepuluh prosedur audit seperti yang telah dijabarkan sebelumnya.

Pemilihan ini akan menimbulkan urutan / prioritas dari prosedur audit

yang dihentikan dimulai dari prosedur yang paling sering dihentikan

sampai dengan paling jarang / tidak pernah dihentikan (Weningtyas,

2006).

Penghentian prematur atas prosedur audit mengacu pada

penghentian suatu langkah (prosedur) audit yang penting dimana tidak

dapat digantikan oleh langkah lainnya, tanpa melengkapi pekerjaan atau

sama sekali menghilangkan langkah audit (Oatley dan Pierce, 1996;

McNamara dan Liyanarachchi, 2005; dalam Liantih, 2010). Jika

penghentian prematur atas prosedur audit ini dilakukan, sudah pasti akan

berpengaruh langsung terhadap kualitas audit, sebab apabila salah satu

langkah dalam prosedur audit dihilangkan, maka kemungkinan auditor

akan membuat judgement yang salah semakin tinggi.

4. Tekanan waktu

Tekanan waktu merupakan suatu keadaan dimana auditor

menyelesaikan audit pada waktu dan anggaran biaya yang telah ditentukan

sebelumnya (Wahyudi, dkk;2011).

Suatu perusahaan tentunya tidak ingin mengeluarkan biaya dan

waktu yang terlalu banyak untuk melakukan audit. Oleh sebab itu, auditor

dituntut untuk menggunakan biaya dan waktu dengan efektif dan efisien

dalam melaksanakan audit. Terkadang ada beberapa perusahaan yang

cenderung tidak ingin berlama-lama dalam pelaksanaan audit. Adapula

perusahaan yang memberikan beberapa batasan yang dianggap berlebihan

kepada auditor saat melaksanakan audit. Tentu saja dalam hal ini membuat

auditor merasa tidak nyaman dalam menjalankan tugasnya. Hal ini sesuai

dengan pendapat yang diungkapkan Sumekto (2001) yang

mengungkapkan bahwa batasan waktu memang ada atau telah terjadi dan

justru berdampak negatif terhadap kinerja auditor.

Herningsih (2001) menyatakan bahwa tekanan waktu (Time

pressure) memiliki 2 dimensi yaitu time budget pressure (keadaan dimana

auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang

telah disusun, atau terdapat pembatasan waktu dalam anggaran yang

sangat ketat) dan time deadline pressure (kondisi dimana auditor dituntut

untuk menyelesaikan tugas audit tepat pada waktunya). Tekanan waktu

juga bias diberikan oleh Kantor Akuntan Publik kepada auditornya dengan

tujuan mengurangi biaya audit. Semakin cepat waktu pengerjaan audit,

2006). Hal ini tentunya akan mempengaruhi hasil audit dan pastinya akan

berbeda apabila auditor bekerja tanpa pengaruh tekanan waktu.

Tekanan waktu yang dihadapi oleh profesional dalam bidang

pengauditan dapat menimbulkan tingkat stres yang tinggi dan

mempengaruhi sikap, niat dan perilaku auditor, serta mengurangi perhatian

auditor terhadap aspek kualitatif dari indikasi saji yang menunjukkan

potensi kecurangan atas pelaporan keuangan (Sososutisno, 2005 dalam

Wahyudi, dkk;2011).

Penelitian terdahulu yang dilakukan Qurrahman, dkk (2012) dan

Wahyudi, dkk (2011) menyebutkan bahwa tekanan waktu tidak memiliki

pengaruh signifikan terhadap penghentian premature atas prosedur audit.

Sedangkan penelitian yang dilakukan oleh Lestari (2010) dan Indarto

(2011) menunjukkan bahwa variabel tekanan waktu berpengaruh

signifikan terhadap penghentian prematur atas prosedur audit.

5. Materialitas

Definisi materialitas menurut Standar Profesional Akuntan Publik

(SPAP) SA seksi 312 merupakan besarnya informasi akuntansi yang

apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang

melingkupinya, dapat mengubah atau mempengaruhi pertimbangan orang

yang meletakkan kepercayaan terhadap informasi tersebut.

Sedangkan FASB menjelaskan konsep materialitas sebagai

material jika dalam keadaan tertentu besarnya item tersebut mungkin

menyebabkan pertimbangan orang yang reasonable berdasar laporan

keuangan tersebut akan berubah atau terpengaruh oleh adanya

pencantuman atau peniadaan informasi akuntansi tersebut.

Definisi materialitas menurut Sukrisno (1996 : 100) dalam

Weningtyas, dkk (2006) adalah besarnya nilai yang dihilangkan atau salah

saji informasi akuntansi, dilihat dari keadaan yang melingkupinya, yang

mungkin dapat mengakibatkan perubahan pengaruh terhadap

pertimbangan orang yang meletakkan kepercayaan atas informasi tersebut

karena adanya penghilangan atau salah saji tersebut.

Dari definisi di atas konsep materialitas dapat digunakan 3

tingkatan dalam mepertimbangkan jenis laporan yang harus dibuat antara

lain :

1. Jumlah yang tidak material, jika terdapat salah saji dalam

laporan keuangan tetapi cenderung tidak mempengaruhi

keputusan pemakai laporan.

2. Jumlahnya material, tetapi tidak mengganggu laporan

keuangan secara keseluruhan.

3. Jumlah sangat material atau pengaruhnya sangat meluas

sehingga kewajaran laporan keuangan secara keseluruhan

diragukan.

Kosep materialitas adalah faktor yang penting dalam

keadaan tertentu. Sebagai contoh, jika ada salah saji yang material dalam

laporan keuangan suatu entitas dan pengaruhnya terhadap periode

selanjutnya diperkirakan tidak terlalu berarti, maka dikeluarkanlah suatu

laporan wajar tanpa pengecualian (Lestari, 2010).

Dalam penetapan materialitas ada 5 langkah yang harus dilakukan

antara lain (Mulyadi, 2001) :

1. Menentukan pertimbangan awal mengenai materialitas

2. Alokasikan pertimbangan awal mengenai materialitas ke dalam

segmen

3. Estimasikan total salah saji ke dalam segmen

4. Estimasikan salah saji gabungan

5. Bandingkan estimasi gabungan dengan pertimbangan awal

mengenai materialitas

Materialitas merupakan dasar penerapan standar auditing, terutama

standar pekerjaan lapangan dan standar pelaporan. Oleh karena itu,

materialitas memiliki pengaruh terhadap semua aspek audit atas audit

laporan keuangan. Informasi dalam laporan keuangan bersifat pendapat,

estimasi, dan pertimbangan dalam penyusunannya, yang sering kali hal

tersebut tidak tepat atau akurat 100%. Oleh karena itu auditor tidak

memeriksa setiap transaksi yang terdapat dalam laporan keuangan

Pertimbangan materialitas mencakup pertimbangan kualitatif dan

pertimbangan kuantitatif (Wahyudi, dkk; 2011). Pertimbangan kualitatif

yaitu pertimbangan yang berkaitan dengan penyebab salah saji. Sedangkan

pertimbangan kuantitatif yaitu pertimbangan yang berkaitan dengan

hubungan salah saji dengan jumlah saldo tertentu. Disaat auditor

menetapkan bahwa materialitas yang melekat pada suatu prosedur audit

rendah, maka terdapat kecenderungan pada auditor untuk mengabaikan

prosedur audit tersebut. Hal ini dilakukan karena auditor beranggapan jika

ditemukan salah saji, bernilai tidak material sehingga cenderung diabaikan

auditor.

6. Prosedur Review

Prosedur review merupakan proses memeriksa / meninjau ulang hal

/ pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor telah

menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut gagal

dilakukan (Lestari, 2010). Prosedur ini berperan dalam memastikan bahwa

bukti pendukung telah lengkap dan juga melibakan pertimbangan ketika

terdapat sugesti bahwa penghentian prematur atas prosedur audit telah

terjadi (Indarto, 2011).

Berbeda dengan prosedur review yang berfokus pada pemberian

opini, kontrol kualitas lebih berfokus pada pelaksanaan prosedur audit

kontrol kualitas akan membantu sebuah KAP untuk memastikan bahwa

standar profesional telah dijalankan dengan semestinya dalam praktik.

Terdapat 5 elemen dari kontrol kualitas yaitu independensi, integritas dan

obyektivitas, manajemen personalia, penerimaan dan keberlanjutan serta

perjanjian dengan klien, performa yang menjanjikan serta monitoring

(Messier, 2000) dalam Lestari (2010).

Pelaksanaan prosedur review dan kontrol kualitas yang baik akan

meningkatkan kemungkinan terdeteksinya perilaku auditor yang

menyimpang, seperti praktik penghentian prematur atas prosedur audit.

Kemudahan pendeteksian ini akan membuat auditor berpikir dua kali

ketika akan melakukan tindakan semacam penghentian prematur atas

prosedur audit. Semakin tinggi kemungkinan terdeteksinya praktik

penghentian prematur atas prosedur audit melalui prosedur review dan

kontrol kualitas, maka semakin rendah kemungkinan auditor melakukan

praktik tersebut.

Untuk mengontrol penghentian dini prosedur auditing, KAP harus

menyediakan prosedur review yang mampu mendeteksi sukses dan

gagalnay auditor dalam melaksanakan seluruh tugas yang ditetapkan.

Prosedur review yang tersusun dengan baik dan kontrol kualitas yang terus

menerus akan meningkatkan kemungkinan terdeteksinya “kecurangan”

yang dilakukan auditor yaitu berupa perilaku pengurangan kualitas audit

Penelitian terdahulu yang pernah dilakukan Qurrahman, dkk

(2012) menunjukkan hasil positif yang menunjukkan bahwa prosedur

review berpengaruh terhadap praktik penghentian prematur atas prosedur

audit. Sedangkan penelitian Wahyudi, dkk (2011) menunjukkan hasil yang

negatif terhadap praktik penghentian prematur atas prosedur audit.

7. Lokus Kendali (Locus of Control)

Definisi lokus kendali (locus of control) menurut Rotter (2006)

dalam Gustati (2012) adalah tingkatan diman seseorang menerima

tanggung jawab personal terhadap apa yang terjadi pada diri mereka.

Lokus kendali dibagi menjadi dua, yaitu lokus kendali internal dan lokus

kendali eksternal. Lokus kendali internal mengacu kepada persepsi bahwa

kejadian baik positif maupun negatif, terjadi sebagai konsekuensi dari

tindakan atau perbuatan diri sendiri dan di bawah pengendalian diri.

Sedangkan lokus kendali eksternal mengacu kepada keyakinan bahwa

suatu kejadian tidak mempunyai hubungan langsung dengan tindakan oleh

diri sendiri dan berada di luar control dirinya. Menurut Setiawan dan

Ghozali (2006 : 66) dalam Liantih (2010) lokus kendali menunjukkan pada

sejauh mana individu meyakini bahwa dia dapat mengendalikan

faktor-faktor yang mempengaruhi dirinya.

Situasi dimana individu-individu dengan lokus kendali eksternal

dibutuhkannya untuk bertahan dalam suatu organisasi, maka mereka akan

meliki potensi untuk mencoba memanipulasi rekan atau objek lainnya

sebagai kebutuhan pertahanan mereka (Solar dan Bruehl, 1971 dalam

Liantih, 2010). Dalam konteks auditing, manipulasi atau ketidakjujuran

pada akhirnya akan menimbulkan penyimpangan perilaku dalam audit.

Perilaku yang dimaksud salah satunya berbentuk pengentian prematur atas

prosedur audit.

Hasil dari perilaku ini adalah penurunan kualitas audit yang dapat

dilihat sebagai hal yang perlu dikorbankan oleh individu untuk bertahan

dalam lingkungan kerja audit. Hal ini menghasilkan dugaan bahwa

semakin tinggi lokus kendali eksternal individu, semakin mungkin mereka

menerima penyimpangan perilaku dalam audit (Liantih, 2010).

Penelitian terdahulu yang dilakukan Qurrahman, dkk (2012)

menyatakan bahwa lokus kendali tidak berpengaruh signifikan terhadap

penghentian prematur atas prosedur audit.

8. Komitmen Profesional

Komitmen professional adalah tingkat loyalitas individu pada

profesinya seperti yang dipersepsikan oleh individu tersebut

(Trisnaningsih, 2003; Wahyudi, dkk; 2011). Dalam suatu organisasi

profesi. Komitmen professional dapat diartikan sebagai intensitas

identifikasi dan keterlibatan individu dengan profesi tertentu. Komitmen

professional digambarkan sebagi suatu format fokus karir pada komitmen

pekerjaan yang menekankan pentingnya suatu profesi di masa hidup

seseorang.

Menurut Trisnaningsih (2003) dalam Wahyudi, dkk (2011)

mengungkapkan bahwa tidak ada hubungan antara pengalaman auditor

dengan komitmen profesionalisme, hubungan dengan sesama profesi,

keyakinan terhadap profesi dan pengabdian terhadap profesi. Hal ini

disebabkan bahwa semenjak awal tenaga profesional telah dididik untuk

menjalankan tugas-tugas yang kompleks secara independen dan

memecahkan permasalahan yang timbul dalam pelaksanaan tugas-tugas

dengan menggunakan keahlian dan dedikasi mereka secara professional.

9. Komitmen Organisasi

Komitmen organisasi menurut Meyer dan Allen (1990) dalam

Purnamasari (2008) adalah bagaimana seseorang memiliki dorongan

dalam dirinya untuk berbuat sesuatu agar menunjang keberhasilan

organisasi tempatnya bekerja sesuai dengan tujuan dan kepentingan

organisasi.Komitmen organisasi yang tinggi menjadikan seorang individu

merasa memiliki organisasi dan ingin selalu memajukan organisasi.

mencapai tujuan organisasi (Angel & Perry, 1981 dalam Alexandra, 2011).

Individu yang tidak memiliki komitmen organisasi cenderung bekerja apa

adanya atau minimalis tanpa upaya inovatif dan kreatif dalam mencapai

tujuan organisasi. Komitmen organisasi akan mendukung individu untuk

bekerja maksimal sehingga tercipta hasil yang baik demi kemajuan

organisasi dan dapat meminimalkan terjadinya penghentian prematur atas

prosedur audit yang dilakukan oleh auditornya.

10.Pengalaman audit

Menurut Gibbins (dalam Elfarini, 2007) pengalaman menciptakan

struktur pengetahuan, yang terdiri atas suatu sistem dari pengetahuan yang

sistematis dan abstrak.Pengetahuan ini tersimpan dalam memori jangka

panjang dan dibentuk dari lingkungan pengalaman langsung masa

lalu.Gibbins juga menjelaskan bahwa melalui pengalaman auditor dapat

memperoleh pengetahuan dan mengembangkan struktur pengetahuannya.

Auditor yang berpengalaman akan memiliki lebih banyak pengetahuan dan

struktur memori lebih baik dibandingkan auditor yang belum

berpengalaman. Pengalaman kerja auditor dalam kurun waktu 4 tahun

telah berpengalaman untuk mengontrol kemungkinan terjadinya

penghentian prematur atas prosedur audit.Proporsi tentang pertimbangan

professional dalam akuntansi menunjukkan bahwa pengalaman

memunculkan suatu struktur pengetahuan yang skematik dan abstrak, yang

petunjuk bagi proses pertimbangan dan respon terhadap situasi yang

timbul dalam proses audit (Tsui dan Gul dalam Utami, Noegroho,

Indrawati, 2007).Semakin banyak pengalaman auditor maka auditor

semakin dapat menghasilkan berbagai macam dugaan dalam menjelaskan

temuan audit.

11.Kesadaran etis

Etis adalah berhubungan atau sesuai dengan etika dan sesuai

dengan asas perilaku yang disepakati umum (Veronica, 2010). Muawanah

(2000) menyatakan bahwa kesadaran etik adalah tanggapan atau

penerimaan seseorang terhadap suatu peristiwa moral tertentu melalui

suatu proses penentuan yang kompleks sehingga dia dapat memutuskan

apa yang harus dia lakukan pada situasi tertentu.

Motif kesadaran sangat penting dalam proses pengambilan

keputusan karena merupakan sumber dari proses berpikir. Terdapat dua

faktor dalam motif kesadaran, yaitu : 1) keinginan akan kestabilan atau

kepastian serta 2) kompleksitas dan keragaman (Ikhsan dan Ishak dalam

Utami, Noegroho, Indrawati, 2007). Keinginan akan kestabilan

menegaskan adanya kemampuan untuk memprediksikan. Keinginan akan

kestabilan ini mengaktifkan baik pikiran sadar maupun bawah sadar untuk

menghindari ketidakstabilan, ketidakjelasan, atau ketidakpastian

informasi. Motif kesadaran akan membantu auditor dalam memprediksi

keputusan yang terencana dengan baik, agar dapat menghadapi risiko dan

ketidakpastian dalam mengambil suatu tindakan (Utami, Noegroho,

Indrawati, 2007).

B. Penelitian terdahulu

Pada penelitian sebelumnya yang dilakukan oleh Wahyudi, dkk

(2011) yang berjudul “Praktik Penghentian Prematur Atas Prosedur Audit”

meneliti 100 KAP di DKI Jakarta menunjukkan hasil bahwa hanya faktor

materialitas yang mempengaruhi praktik penghentian prematur atas

prosedut audit. Sedangkan faktor lain tidak mempunyai pengaruh

signifikan terhadap penghentian prematur atas prosedur audit.

Qurrahman, dkk (2012) dalam penelitiannya yang berjudul

“Pengaruh Tekanan Waktu, Resiko Audit, Materialitas, Prosedur review

dan Kontrol Kualitas, Locus of Control, serta Komitmen Profesional

terhadap Penghentian Prematur Prosedur Audit” meneliti kantor akuntan

publik di Palembang menunjukkan hasil yaitu hanya variabel resiko audit

dan prosedur review yang memiliki pengaruh signifikan terhadap

penghentian prematur atas prosedur audit.

Lestari (2010) dalam penelitiannya yang berjudul “Faktor-Faktor

Yang Mempengaruhi Perilaku Auditor Dalam Penghentian Prematur

Prosedur Audit” yang melakukan penelitian pada KAP di Semarang

review sangat berpengaruh terhadap praktik penghentian prematur atas

prosedur audit.

Liantih (2010) dalam penelitiannya yang berjudul “Analisis

Faktor-Faktor Yang Mempengaruhi Penghentian Prematur Atas Prosedur

Audit” yang melakukan penelitian pada 21 KAP di Jakarta menunjukkan

hasil bahwa faktor resiko audit, materialitas, prosedur review dan kontrol

kualitas, lokus kendali eksternal, serta keinginan untuk berhenti bekerja

berpengaruh signifikan. Sedangkan tekanan waktu tidak memiliki

pengaruh signifikan.

C. Pengembangan Hipotesis

1. Pengaruh tekanan waktu terhadap audit prematur

Tekanan waktu merupakan suatu keadaan dimana auditor

mendapat tekanan dari Kantor Akuntan Publik tempatnya bekerja,

untuk menyelesaikan audit pada waktu dan anggaran biaya yang

ditentukan sebelumnya. Tekanan waktu memiliki 2 dimensi yaitu Time

budget pressure dan Time deadline pressure. Tekanan anggaran waktu

(Time Budget Pressure) yaitu keadaan dimana auditor dituntut untuk

melakukan efisiensi terhadap anggaran waktu yang telah disusun, atau

terdapat pembatasan waktu dalam anggaran yang sangat ketat.

Sedangkan Time deadline pressure adalah kondisi dimana auditor

dituntut untuk menyelesaikan tugas audit tepat pada waktunya

Tekanan waktu yang diberikan oleh KAP kepada auditornya

bertujuan untuk mengurangi biaya audit. Semakin cepat waktu

pengerjaan audit, maka biaya pelaksanaan audit akan semakin kecil.

Keberadaan tekanan waktu ini memaksa auditor untuk menyelesaikan

tugas secepatnya / sesuai dengan anggaran waktu yang telah

ditetapkan. Pelaksanaan prosedur audit seperti ini tentu saja tidak akan

sama dengan prosedur audit yang dilakukan tanpa adanya tekanan

waktu (Kurniawan, 2008).

Tekanan waktu yang dihadapi oleh professional dalam bidang

pengauditan dapat menimbulkan tingkat stres yang tinggi dan

mempengaruhi sikap, niat, dan perilaku auditor, serta mengurangi

perhatian mereka terhadap aspek kualitatif dari indikasi salah saji yang

menunjukkan potensial kecurangan atas pelaporan keuangan. Di

bawah tekanan waktu perhatian akan lebih berfokus pada tugas yang

dominan, seperti tugas pengumpulan bukti berkaitan dengan frekuensi

jumlah salah saji dan mengorbankan perhatian yang diberikan pada

tugas tambahan seperti tugas yang memperhatikan aspek kualitas atas

terjadinya salah saji yang menunjukkan potensi kecurangan dalam

pelaporan keuangan (Sososutikno (2005) dalam Wahyudi, dkk (2011)).

Heriningsih (2002) menyebutkan bahwa penghentian prematur atas

prosedur audit dipengaruhi oleh tekanan waktu dan risiko audit.

Auditor yang mengalami tekanan waktu yang tinggi dan resiko audit

prosedur audit. Hal ini didukung oleh penelitian dari Sobaroyoen dan

Chengabroyan (2005) menemukan adanya tekanan anggaran waktu

yang terdapat di Negara berkembang jauh lebih kecil jika

dibandingkan dengan Negara maju. Semakin tinggi tingkat pengetatan

anggaran, maka praktik penghentian prematur atas prosedur audit

semakin meningkat pula.

H1 = Tekanan waktu berpengaruh signifikan terhadap penghentian

audit prematur

2. Pengaruh materialitas terhadap audit prematur

Materialitas salah saji informasi akuntansi merupakan besarnya

salah saji informasi akuntansi, yang mana dalam kondisi tertentu akan

berpengaruh terhadap perubahan pengambilan keputusan yang diambil

atas informasi yang mengandung salah saji tersebut (Lestari, 2010).

Pertimbangan materialitas mencakup pertimbangan kuantitatif yaitu

pertimbangan yang berkaitan dengan hubungan salah saji dengan

jumlah saldo tertentu dan pertimbangan kualitatif yaitu pertimbangan

yang berkaitan dengan penyebab salah saji (Heriningsih, 2002 dalam

Wahyudi, dkk; 2011).

Pertimbangan auditor mengenai materialitas merupakan

pertimbangan professional dan dipengaruhi oleh persepsi dari auditor

sendiri. Saat auditor menetapkan bahwa materialitas yang melekat

auditor untuk mengabaikan prosedur audit tersebut. Pengabaian ini

dilakukan karena auditor beranggapan jika ditemukan salah saji dari

pelaksanaan suatu prosedur audit, nilainya tidak material sehingga

tidak berpengaruh apapun pada opini audit. Pengabaian seperti inilah

yang menimbulkan praktik penghentian prematur atas prosedur audit

(Weningtyas, dkk, 2006 dalam Wahyudi, dkk 2011).

Penelitian yang dilakukan Qurrahman, dkk (2012) menyatakan

bahwa materialitas tidak mempunyai pengaruh signifikan terhadap

penghentian prematur atas prosedur audit. Sedangkan penelitian yang

dilakukan oleh Liantih (2010) menyatakan bahwa materialitas

memiliki pengaruh signifikan terhadap penghentian prematur atas

prosedur audit.

H2 = Materialitas berpengaruh signifikan terhadap pengentian audit

prematur

3. Pengaruh prosedur review terhadap audit prematur

Prosedur review merupakan proses memeriksa / meninjau ulang hal

/ pekerjaan untuk mengatasi terjadinya indikasi ketika staf auditor

telah menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut

gagal dilakukan (Lestari, 2010). Fokus pada prosedur review ini

merupakan proses memeriksa atau meninjau ulang hal atau pekerjaan

menyelesaikan tugasnya, padahal tugas yang disyaratkan tersebut

gagal dilakukan (Liantih, 2010).

Untuk mengontrol penghentian dini pelaksanaan atas prosedur

audit, kantor akuntan publik harus menyediakan prosedur review yang

mampu mendeteksi sukses dan gagalnya auditor dalam melaksanakan

seluruh tugas yang ditetapkan. Prosedur review yang tersusun dengan

baik dan kontrol kualitas yang terus–menerus akan meningkatkan

kemungkinan terdeteksinya “kecurangan” yang dilakukan oleh auditor

yang dapat berupa perilaku pengurangan kualitas audit (Sumekto, 2001

dalam Wahyudi, dkk (2011)).

Pendeteksian ini akan membuat auditor berpikir dua kali ketika

akan melakukan tindakan penghentian prematur atas prosedur audit.

Hal ini didukung oleh penelitian Wibowo (2010) dan Lestari (2010),

yang menyatakan bahwa semakin tinggi kemungkinan terdeteksinya

praktik penghentian prematur atas prosedur audit melalui prosedur

review dan kontrol kualitas, maka semakin rendah kemungkinan

auditor melakukan praktik tersebut.

H3 = Prosedur review berpengaruh positif terhadap penghentian

4. Pengaruh lokus kendali terhadap audit prematur

Definisi lokus kendali (Locus of control) menurut Rotter (2006)

dalam Gustati (2012) adalah tingkatan dimana seseorang menerima

tanggung jawab personal terhadap apa yang terjadi pada diri mereka.

Menurut Donnelly, et al (200) dalam Liantih (2012),

penyimpangan perilaku yang biasanya dilakukan oleh seorang auditor

antara lain melaporkan waktu audit dengan total waktu yang lebih

pendek daripada waktu yang sebenarnya (Underreporting of audit

time), merubah prosedur yang telah ditetapkan dalam pelaksanaan

audit di lapangan (replacing and altering original audit procedures)

dan penyelesaian langkah–langkah audit yang terlalu dini tanpa

melengkapi keseluruhan prosedur (premature signing-off of audit steps

without completion of the procesures). Penyebab auditor melakukan

penyimpangan tersebut adalah faktor internal dari karakteristik

personal auditor yang berupa lokus kendali yang dimiliki oleh para

auditor.

Individu dengan lokus kendali eksternal menganggap hasil yang

didapat bukan berasal dari usaha mereka, tetapi berasal dari factor

situasional seperti lingkungan dan keberuntungan. Individu dengan

karakter seperti ini perlu didorong lebih keras agar mau bekerja dengan

baik untuk memenuhi target yang telah ditentukan dan biasanya

bersifat reaktif. Sedangkan individu dengan lokus kendali internal

dan semua kejadian berada di bawah pengendalian mereka (Febrina,

2012).

Penelitian terdahulu yang dilakukan oleh Liantih (2010)

menyatakan bahwa lokus kendali memiliki pengaruh signifikan

terhadap penghentian prematur atas prosedur audit. Sedangkan

penelitian yang dilakukan oleh Qurrahman, dkk (2012) menyatakan

bahwa tidak ada pengaruh signifikan terhadap penghentian prematur

atas prosedur audit.

H4 = Lokus kendali memiliki pengaruh signifikan terhadap

penghentian prematur atas prosedur audit.

5. Pengaruh komitmen professional terhadap audit prematur

Komitmen professional adalah tingkat loyalitas individu pada

profesinya seperti yang dipersepsikan oleh individu tersebut

(Trisnaningsih , 2002 ; Wahyudi, dkk; 2011). Dalam suatu organisasi

profesi, seorang anggota organisasi profesi dituntut untuk memiliki

komitmen profesi. Trisnaningsih (2002) mengungkapkan bahwa tidak

ada hubungan antara pengalaman auditor dengan komitmen

profesionalisme, lamanya bekerja hanya mempengaruhi pandangan

profesionalisme, hubungan dengan sesama profesi, keyakinan terhadap

profesi dan keyakinan terhadap profesi dan pengabdian pada profesi.

Hal ini disebabkan bahwa semenjak awal tenaga profesional telah

dididik untuk menjalakan tugas–tugas yang kompleks secara

pelaksanaan tugas–tugas dengan menggunakan keahlian dan dedikasi

mereka secara profesional.

Pada penelitian terdahulu yang dilakukan oleh Wahyudi, dkk

(2011), komitmen professional pada diri auditor tidak mempunyai

pengaruh signifikan terhadap penghentian prematur atas prosedur

audit. Hal ini juga didukung oleh penelitian Qurrahman, dkk (2012).

H5 = Komitmen professional tidak memiliki pengaruh signifikan

terhadap penghentian prematur atas prosedur audit

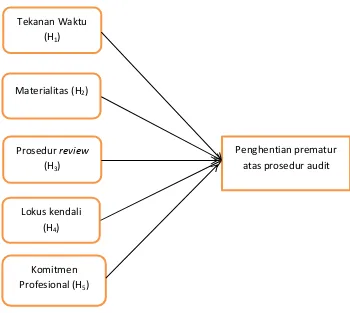

D. Kerangka Pemikiran

Auditor dituntut bekerja secara professional dalam melaksanakan

tugasnya. Hal ini untuk memenuhi permintaan klien yang menginginkan

kualitas audit yang tinggi. Namun kualitas audit dapat berkurang karena

tindakan yang dilakukan oleh auditor. Salah satu bentuk perilaku

pengurangan kualitas audit adalah penghentian prematur atas prosedur

audit (Weningtyas, dkk (2006) dalam Lestari (2010)).

Weningtyas, dkk (2006) menyimpulkan bahwa proses penghentian

prematur atas prosedur audit tersebut dapat disebabkan oleh 2 faktor, yaitu

faktor karakteristik personal dari auditor yang berupa faktor internal dan

faktor situasional (faktor eksternal). Faktor internal disini diwakili oleh

lokus kendali dan komitmen profesional dari auditor. Sedangkan faktor

review. Dari uraian diatas maka dapat menerangkan hipotesis 1-5 (H1 –

H5), maka disusun kerangka pikiran sebagai berikut :

GAMBAR 2.1

KERANGKA PIKIR PENELITIAN

Sumber : Data yang diolah, 2017 Tekanan Waktu

(H1)

Materialitas (H2)

Prosedur review (H3)

Lokus kendali (H4)

Komitmen Profesional (H5)