14 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Perusahaan

Teks penuh

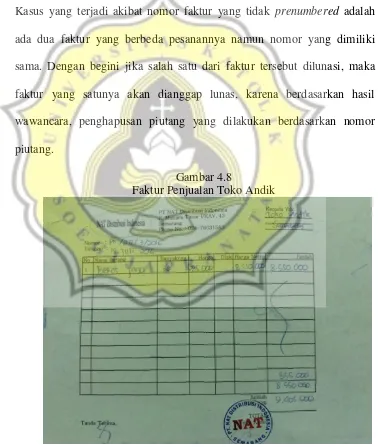

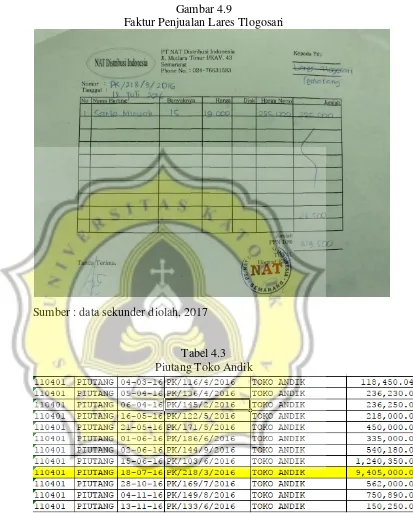

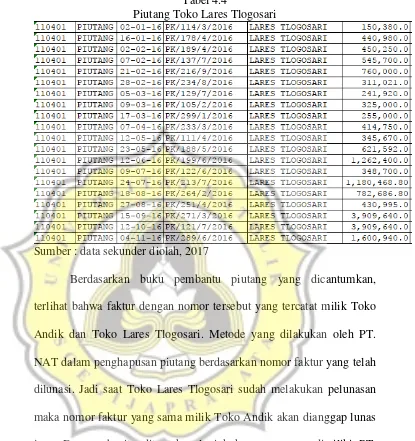

Gambar

Dokumen terkait

Analisa daya tahan tahu dilakukan dengan uji fisik kondisi tahu dibandingkan dengan tahu yang tidak diawetkan, dan uji kesukaan.Kesimpulan dari penelitian ini adalah

Secara umum, keragaman corak perencanaan yang ada dalam praktek saat ini, yaitu: (1) perencanaan komprehensif (comprehensive planning); (2) perencanaan induk (master planning);

Sebaliknya siswa dengan Self-Efficacy yang lemah atau rendah cenderung rentan dan mudah menyerah menghadapi masalah matematika tersebut, mengalami kesulitan dalam

Berdasarkan observasi dan wawancara di atas dapat penulis ambil pemahaman bahwa di antara aktivitas latihan dalam proses pembelajaran bidang studi Quran Hadis di MAN

“Pedoman umum yang mensyaratkan Emiten, Perusahaan Publik, dan pihak lain yang tunduk pada Undang-undang pasar modal untuk menginformasikan kepada masyarakat dalam waktu yang

Berdasarkan uraian yang penulis jelaskan, maka penulis tertarik untuk meneliti lebih jauh dalam bentuk skripsi dan mengambil penelitian di lingkungan kerja Dinas Koperasi, UKM,

Indeks diversitas pada komunitas plankton di sekitar Pantai Sire, Kabupaten Lombok Utara menunjukkan tingkat keragaman, dan keanekaragaman berada pada tingkat

Bagi guru, hasil penelitian ini diharapkan dapat memberikan sumbangsih pemikiran, informasi, dan pengalaman dalam rangka meningkatkan perilaku keberagamaan siswa di