ANALISIS KELAYAKAN BISNIS PABRIK ROTI

BARU PADA PT. MANDIRI BERLIMA

Lusiana Ratnasari Dan Tomy Gurtama Soemapradja

Universitas Bina Nusantara, Jl. Kebon Jeruk Raya No. 27 Kebon Jeruk Jakarta Barat, (021) 53696969,uciuciiuciii@ymail.com

ABSTRAK

PT. Mandiri Berlima adalah perusahaan yang bergerak di bidang pembuatan makanan yaitu roti. Tujuan Penelitian ialah menganalisis aspek-aspek kelayakan bisnis dan menstandarisasi aspek-aspek yang berkaitan dengan kelayakan pembukaan pabrik baru PT. Mandiri Berlima. Analisis kelayakan diperlukan untuk menilai layak atau tidaknya pembukaan pabrik baru dilakukan menggunakan aspek-aspek studi kelayakan. Penelitian ini juga dibatasi hanya pada aspek hukum, aspek manajemen dan SDM, aspek teknis dan operasional, aspek pasar dan pemasaran, aspek ekonomi dan sosial, aspek politik, aspek lingkungan industri, dan aspek dampak lingkungan hidup (AMDAL) dan aspek keuangan. Analisis yang digunakan menggunakan analisis skenario pesimis untuk aspek keuangan. Berdasarkan hasil pada aspek keuangan, ditemukan hasil bahwa pembukaan pabrik telah layak dilihat dari NPV, IRR, PI, PP dan BEP. Aspek lain dianalisis berdasarkan data-data PT. Mandiri Berlima sebelumnya melalui wawancara. Simpulan pada aspek keuangan menunjukan hasil NPV untuk pembukaan pabrik baru adalah Rp 8,764,525,106.84, IRR untuk pembukaan pabrik baru adalah 70%, PI untuk pembukaan pabrik baru adalah 6.87 dan PP dalam pembukaan pabrik baru adalah 2 tahun 7 bulan. (LR)

Kata Kunci: studi kelayakan, NPV, IRR, PI, PP, BEP

PENDAHULUAN

Tingginya permintaan masyarakat akan bahan pangan memang tidak akan pernah menurun. Hal ini memang sesuai dengan teori yang diungkapkan oleh Abraham Maslow yang dikutip dari Robbins (2006:167) dimana kebutuhan utama manusia yang paling dasar adalah kebutuhan fisiologis meliputi sandang atau pakaian, papan atau tempat tinggal dan pangan atau makanan. Melihat keadaan tersebut, maka dapat dipastikan perkembangan industri pangan pun akan selalu meningkat. Fakta membuktikan dari hasil observasi yang dilakukan dengan media internet pada bisnis keuangan kompas, ditemukan bukti bahwa ternyata memang industri pangan terus tumbuh walaupun keadaan krisis ekonomi sedang melanda Indonesia. Bahkan peningkatan bisnis roti diprediksi dapat mencapai 10 hingga 11% pada tahun 2013.

Terdapat bermacam-macam jenis produk pemenuhan kebutuhan pangan. Di Indonesia sendiri, produk pemenuhan kebutuhan pangan adalah beras yang selanjutnya diolah menjadi nasi. Namun, pada kenyataannya, selain beras, ternyata produk roti menjadi pilihan kedua setelah nasi, dimana menurut data Asosiasi Pengusaha Bakery Indonesia (APEBI) peningkatan nilai pasar roti dan kue di Indonesia tahun 2012 mencapai Rp 31 triliun. Hal ini menunjukkan bahwa ternyata roti telah menjadi produk substitusi dari beras yang peminatnya sangat tinggi di Indonesia.

Melihat tingginya peminatan akan produk roti di Indonesia, maka banyak pihak-pihak yang memanfaatkan peluang tersebut dengan membuka bisnis pemenuhan kebutuhan pangan berbentuk roti.

Salah satu perusahaan yang saat ini memproduksi roti adalah PT Mandiri Berlima. Beralamat pusat diJl. AMD X RT 02 RW 01 No 75 D Petukangan Utara, Pesangrahan Jakarta Selatan, perusahaan yang telah berdiri sejak tahun 2007 ini telah mendistribusikan produk roti mereka ke beberapa distributor, terutama di kota Jakarta. Sejalan dengan perkembangan peminat produk yang sangat tinggi, maka perusahaan berminat untuk membuka pabrik baru di daerah Parung. Namun, permasalahan utama yang melanda PT Mandiri Berlima adalah belum diketahui apakah pembangunan pabrik tersebut akan menguntungkan.

Penelitian ini akan lebih fokus untuk membahas masalah kelayakan cabang baru yang akan didirikan oleh PT Mandiri Berlima. Dengan menganalisis layak atau tidaknya pabrik baru yang akan didirikan, perusahaan dapat meminimalisir kerugian yang terjadi dalam membuka pabrik baru. Bapak Ratnadi selaku Direktur Produksi PT Mandiri Berlima menjelaskan bahwa pembangunan pabrik baru yang akan dilakukan berada di daerah Parung kota Bogor. Alasan daerah itu dipilih adalah karena adanya investasi tanah di daerah tersebut.

Berdasarkan latar belakang yang telah diuraikan, identifikasi masalah yang ada yaitu :

1. Bagaimana kelayakan pembangunan pabrik baru ini dari aspek hukum, aspek manajemen dan SDM, aspek teknis dan operasional, aspek pasar dan pemasaran, aspek ekonomi dan sosial, aspek politik, aspek lingkungan industri, dan aspek dampak lingkungan hidup (AMDAL)?

2. Berdasarkan aspek keuangan bagaimana dengan kelayakan investasi usaha apabila dilihat dari Payback

Period (PP), Net Present Value (NPV), Internal Rate of Return (IRR), Profitability Index (PI) dan Break Even Point (BEP)?

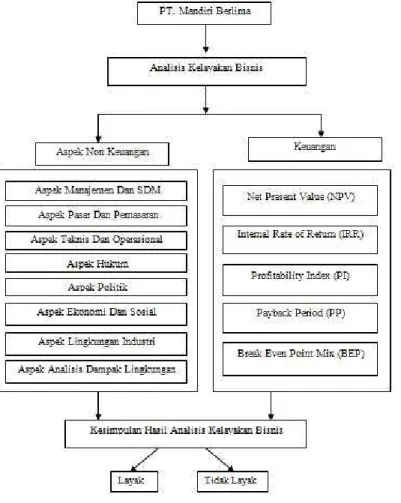

Dalam penelitian ini, kerangka landasan pemikiran yang mendasari penelitian ini adalah sebagai berikut:

METODE PENELITIAN

Penetapan kriteria optimasiPenetapan kriteria optimasi yang digunakan untuk menganalisis kelayakan pembukaan pabrik baru PT. Mandiri Berlima dapat dikatakan layak atau tidaknya dengan melihat beberapa kriteria yang ada pada masing-masing aspek, yaitu adalah dengan melakukan penghitungan terhadap aspek keuangan, seperti ditafsirkan kedalam Tabel 1 Kriteria Aspek Keuangan.

Tabel 1. Kriteria Kelayakan Aspek Keuangan

Sumber: pengolahan data 2014.

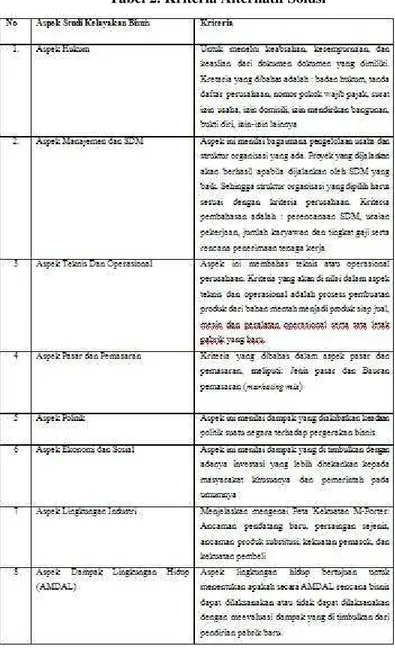

Pengembangan Alternatif Solusi

Selain aspek keuangan, terdapat beberapa aspek lain yang menjadi kriteria dalam alternatif pengambilan solusi dalam menganalisis kelayakan pembukaan pabrik baru yang dilakukan oleh PT. Mandiri Berlima, antara lain dengan melihat beberapa kriteria yang terdapat pada masing-masing aspek seperti dijelaskan pada Table 2 diberikut:

Tabel 2. Kriteria Alternatif Solusi

Sumber: pengolahan data 2014.

Rancangan Implikasi Solusi Terpilih

Setelah semua data dapat terkumpul maka tahapan selanjutnya adalah sebagai berikut: 1. Analisa kelayakan aspek studi kelayakan bisnis.

•Menganalisa kelayakan aspek hukum

•Menganalisa kelayakan aspek manajemen dan sumber daya manusia •Menganalisa kelayakan aspek teknis dan operasional.

•Menganalisa kelayakan aspek pasar dan pemasaran. •Menganalisa kelayakan aspek politik

•Menganalisa kelayakan aspek lingkungan industri.

•Menganalisa kelayakan aspek dampak lingkungan hidup (AMDAL). •Menganalisa kelayakan aspek keuangan.

2. Setelah semua data analisa terkumpul, maka setiap aspek tersebut akan dapat disimpulkan sebagai bahan pertimbangan kelayakan pembukaan pabrik baru PT. Mandiri Berlima.

3. Setelah semua data dan hasil analis aspek-aspek telah dilakukan dengan baik dan sesuai dengan syarat kriteria-kriteria yang layak. Maka langkah selanjutnya adalah mengambil keputusan terhadapa hasil analisis bisnis tersebut. Dari hasil studi kelayakan bisnis pembukaan pabrik baru yang dilakukan oleh PT. Mandiri Berlima akan diketahui investasi yang akan dilaksanakan perusahaan tersebut, layak atau tidak layak serta apakah menghasilkan keuntungan bagi perusahaan dalam jangka waktu panjang atau tidak.

Teknik Pengumpulan Data

Data-data dikumpulkan menggunakan dua metode, yaitu dengan metode penelitian lapangan dan dengan metode penelitian kepustakaan.

1. Penelitian lapangan

Dalam penelitian lapangan dilakukan dengan mendatangi secara langsung tempat-tempat yang menjadi obyek penelitian. Kegiatan yang dilakukan adalah sebagai berikut:

2. Observasi/pengamatan

Observasi/ pengamatan merupakan pengamatan secara langsung terhadap berbagai masalah yang berkaitan dengan obyek yang diteliti, antara lain pengamatan secara langsung dengan mendatangi perusahaan yang sejenis, seta mengamati saluran distribusinya.

3. Penelitian kepustakaan

Penelitian kepustakaan dilakukan dengan cara membaca dan mempelajari buku-buku kepustakaan (literaure) dan berbagai jenis sumber data lainnya yang bersifat teoritis, yang faktual serta berhubungan dengan masalah yang teliti. Sumber dari penelitian kepustakaan ini bukan hanya berasal dari media internet. Dengan studi kepustakaan ini dimaksudkan untuk memperoleh data sekunder dan landasan teori sebagai titik tolak pembahasan.

HASIL DAN BAHASAN

Analisis Kelayakan Bisnis

Aspek Hukum

Pada aspek Hukum ini PT. Mandiri Berlima telah memiliki legalitas dari instansi terkait guna sebagai dasar kelayakan usaha pembukaan pabrik baru.

Aspek Manajemen Dan SDM

Dalam perencanaan pembukaan pabrik baru diperlukannya suatu perencanaan yang matang, terutama dari aspek manajemen dan SDM yang matang, guna untuk kepentingan pendirian pabrik baru ini ada beberapa hal yang harus diperhatikan oleh PT. Mandiri Berlima. Untuk penempatan sumber daya manusia di pabrik baru yang akan dibangun ini, dibutuhkan sumber daya untuk dapat mengisi posisi yang ada, dan berikut ini akan di gambarkan pada tabel mengenai posisi-posisi yang harus diisi pada pabrik baru PT. Mandiri Berlima:

Gambar 2. Bagan Struktur Organisasi Pabrik Baru

Sumber Data: Hasil Pengolahan Data

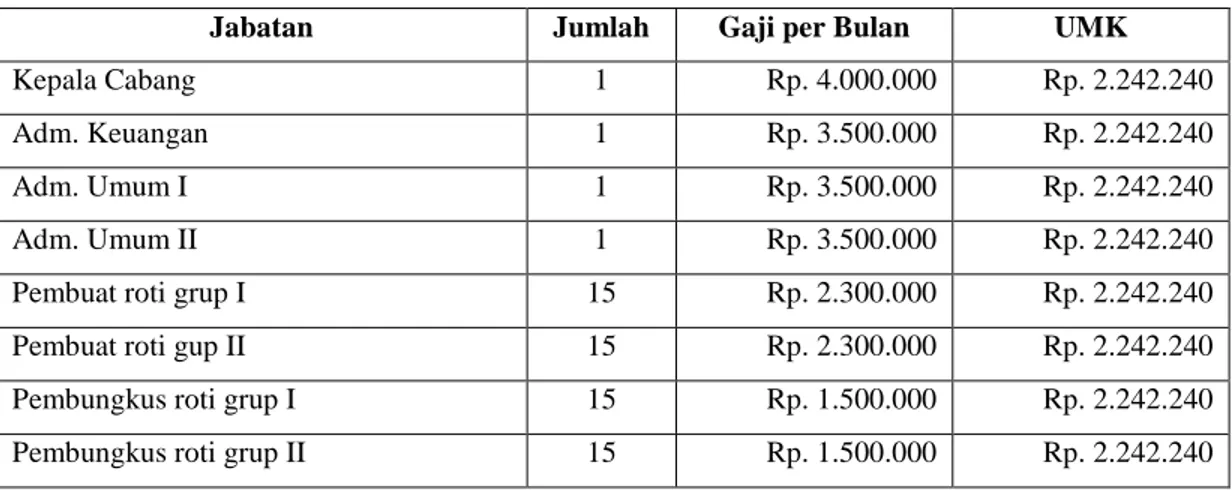

Rencana Penerimaan Tenaga Kerja Dan Tingkat Gaji SDM

Berikut ini merupakan daftar gaji yang akan diberikan oleh PT. Mandiri Berlima kepada seluruh karyawan di pabrik baru serta informasi upah minimum kabupaten Bogor (UMK) 2014 provinsi jawa Barat melalui Surat Keputusan Gubernur Nomor 561/Kep.1636-Bangsos/2014 adalah sebagai berikut:

Tabel 3. Perkiraan Jumlah dan Biaya Tenaga Kerja

Jabatan Jumlah Gaji per Bulan UMK

Kepala Cabang 1 Rp. 4.000.000 Rp. 2.242.240

Adm. Keuangan 1 Rp. 3.500.000 Rp. 2.242.240

Adm. Umum I 1 Rp. 3.500.000 Rp. 2.242.240

Adm. Umum II 1 Rp. 3.500.000 Rp. 2.242.240

Pembuat roti grup I 15 Rp. 2.300.000 Rp. 2.242.240 Pembuat roti gup II 15 Rp. 2.300.000 Rp. 2.242.240 Pembungkus roti grup I 15 Rp. 1.500.000 Rp. 2.242.240 Pembungkus roti grup II 15 Rp. 1.500.000 Rp. 2.242.240

Adm. Keuangan

Group I

Pembungkus Roti

Group II

Pembungkus Roti

Group I

Pembuat Roti

Grup II

Pembuat Roti

Adm. Umum II

Kepala Cabang

Adm. Umum I

Sumber: Pengolahan data dan Republika 2014

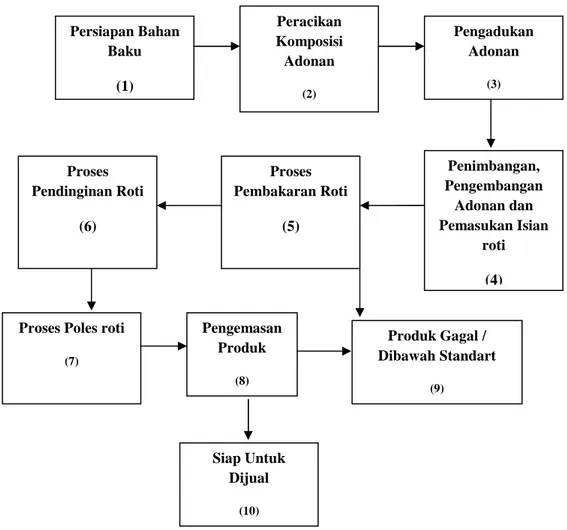

Aspek Teknis dan Operasional

Dalam rencana pembukaan pabrik roti baru ini, proses pembuatan roti dan kue tersebut memiliki beberapa proses terlebih dahulu sebelum bisa dikonsumsi oleh konsumen, berikut adalah mekanisme kerja dalam memproduksi roti yang telah dilakukan oleh PT. Mandiri Berlima:

Gambar 3. Mekanisme Proses Produksi Roti

Mesin dan Peralatan merupakan hal yang penting guna menunjang proses operasional perusahaan dalam pembuatan produk roti dan kue dan berikut akan dijelaskan mesin, peralatan, karyawan dan waktu yang di butuhkan oleh perusahaan guna menjalankan proses produksi dalam tabel berikut ini:

Tabel 4. Mesin dan Peralatan Operasional

Proses Mesin Peralatan Karyawan Waktu

Persiapan bahan baku - - 3 5

Persiapan Bahan Baku (1) Peracikan Komposisi Adonan (2) Pengadukan Adonan (3) Proses Pembakaran Roti (5) Proses Pendinginan Roti (6)

Proses Poles roti

(7) Penimbangan, Pengembangan Adonan dan Pemasukan Isian roti (4) Pengemasan Produk (8) Produk Gagal / Dibawah Standart (9) Siap Untuk Dijual (10)

Peracikan komposisi adonan - - Timbangan - SendokTakar - Ember - Gayung 2 10

Pengadukan adonan - Mixer - 2 10

Penimbangan,

Pengembangan Adonan dan pemasukan isian roti

- Mesin Isian Roti - Timbangan - Loyang - Botol Isian - Baskom -Rak Roti 11 35

Proses pembakaran roti -Oven - 2 40

Proses pendinginan roti - - 2 15

Proses poles roti - -Kuas Roti -Ember

7 10

Pengemasan produk -Mesin Pengemas Roti

-Box Roti 15 15

Siap untuk dijual 10.000 pcs/ 2 jam 20 menit = 140 menit Sumber: Pengolahan data, 2014

Aspek Pasar dan Pemasaran

Pembahasan dalam aspek ini akan mengkaji data penjualan perusahaan yang akan digunakan sebagai data untuk meramalkan penjualan pabrik roti parung bogor setiap tahunnya, Berikut ini dijelaskan pada mengenai analisis penjualan pada tabel 4.2 Analisis Penjualan Tahun 2008-2013, sebagai berikut:

Tabel 5 Analisis Penjualan Tahun 2008-2013

Tahun Y X X2 XY 2008 11,282,000 -3 9 (33,846,000) 2009 18,323,165 -2 4 (36,646,330) 2010 19,185,981 -1 1 (19,185,981) 2011 20,009,745 1 1 20,009,745 2012 21,625,175 2 4 43,250,350 2013 16,045,225 3 9 48,135,675 Total 106,471,291 0 28 21,717,459

Perhitungan peramalan kenaikan penjualan tahun 2015-2024, adalah: a =

a = 106,471,291/ 6 b = 21,717,459/ 10

a = 17,745,215 b = 2,171,746

Jadi persamaan regresinya, adalah : Y = a + bx

Y = 17,745,215 + 2,171,746x

Berikut hasil dari analisis penjualan sepuluh tahun (10) mendatang pada tabel 4.3 Perkiraan Penjualan, sebagai berikut:

Tabel 6 Perkiraan Penjualan

Tahun Perkiraan Penjualan

2015 26,432,199 2016 28,603,945 2017 30,775,691 2018 32,947,437 2019 35,119,183 2020 37,290,929 2021 39,462,675 2022 41,634,421 2023 43,806,167 2024 45,977,913

Sumber: Pengolahan data, 2014

Selanjutnya, agar dapat meningkatkan penjualan, perusahaan diharuskan memilih strategi pemasaran yang tepat. Berbicara mengenai strategi pemasaran tidak terlepas dari bauran pemasaran atau yang lebih dikenal dengan

marketing mix Secara keseluruhan, pembukaan pabrik roti yang akan dijalankan oleh PT. Mandiri Berlima

mayoritas lebih unggul dibanding pesaing sejenis.

Aspek Politik

Aspek politik merupakan aspek yang tidak memberikan pengaruh yang cukup besar karena pengaruh dalam stabilitas politik tidak akan memberikan dampak negatif dalam pembukaan pabrik roti baru ini maupun kelangsungan usaha

Terdapat beberapa aspek dari luar (external) yang juga dapat mempengaruhi perkembangan bisnis dari PT. Mandiri Berlima ini, yaitu aspek ekonomi dan aspek sosial, dimana kedua aspek ini secara tidak langsung dapat memberikan dampak ptoitif yang dapat dirasakan oleh masyarakat luas dengan timbulnya investasi ini dan berikut akan diuraikan setiap aspek tersebut:

Aspek Lingkungan Industri

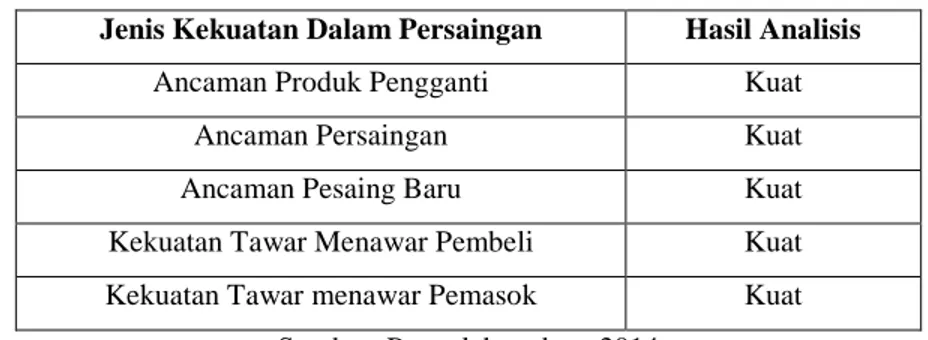

Aspek lingkungan industri merupakan aspek yang memiliki peranan penting dalam menganalisis ancaman yang mungkin terjadi dan dapat mempengaruhi kelangsungan usaha PT. Mandiri Berima. Dan berikut analisis lima kekuatan porter yang perlu diperhatikan perusahaan:

Tabel 7. Analisis Kekuatan Porter

Jenis Kekuatan Dalam Persaingan Hasil Analisis Ancaman Produk Pengganti Kuat

Ancaman Persaingan Kuat

Ancaman Pesaing Baru Kuat

Kekuatan Tawar Menawar Pembeli Kuat Kekuatan Tawar menawar Pemasok Kuat

Sumber: Pengolahan data, 2014

4.2.8. Aspek Dampak Lingkungan Hidup (AMDAL)

Aspek Dampak lingkungan hidup merupakan aspek yang cukup penting untuk diperhatikan karena apabila pabrik baru PT. Mandiri Berlima di bangun tentunya akan berdampak terhadap lingkungan baik itu dampak positif ataupun dampak negatif.

1. PT. Mandiri Berlima tidak memberikan pengaruh negatif terhadap pencemaran air disekitar pabrik karena dalam pembuatan roti, PT Mandiri Berlima tidak mengunakan zat kimia berbahaya yang mempengaruhi perubahan air di lingkungan sekitar.

2. Dalam memperhatikan lingkungan hidup terhadap udara PT. Mandiri Berlima sangat memperhatikan proses operasionalnya dalam hal pembakaran roti dan kue nya dengan cara membuat cerobong asap dalam upaya menetralisir kepulan asap dari hasil pembakarannya dan asap yang ditimbulkan dari pembakaran roti merupakan asap yang tidak berbau.

Aspek Keuangan Sumber dana

Dalam pembukaan pabrik baru ini, seluruh modal bisnis dikeluarkan oleh pihak perusahaan tanpa adanya pinjaman dari pihak bank ataupun pihak investor. Menurut wawancara kepada pihak perusahaan, dijelaskan bahwa pihak PT Mandiri Berlima menginginkan tingkat pengembalian sebesar 20% dari pembuatan pabrik roti ini. Melihat

dari sumber dana tersebut, maka tidak dibutuhkan metode WACC untuk mengukur tingkat suku bunga yang dibutuhkan.

Skenario Pesimis

Alasan penggunaan skenario pesimis dikarenakan dalam pemodalan pembukaan pabrik rot ini, sumber dana hanya berasal dari 1 pihak. dengan resiko bisnis yang besar, maka skenario pesimis merupakan skenario yang paling tepat untuk diterapkan pada pembukaan bisnis ini. Untuk skenario pesimis, dilihat dari data historis penjualan roti sebagai berikut:

Tabel 8 Data Historis Pertumbuhan Penjualan

Tahun Pendapatan Pertumbuhan

2008 11,282,000 -

2009 18,323,165 38%

2010 19,185,981 4,49%

2011 20,009,745 4,29%

2012 21,625,175 7,47%

Sumber: Pengolahan data, 2014

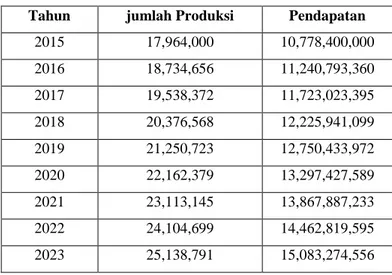

Angka terendah ini digunakan sebagai dasar pengembangan penjualan dikarenakan perusahaan menginginkan perhitungan terburuk. Selanjutnya, perusahaan menjelaskan bahwa keseluruhan produk memiliki harga yang sama yaitu Rp 600,00 dan selama 10 tahun terakhir tidak pernah ditingkatkan, begitu pula selanjutnya, pada 10 tahun ke depan, perusahaan tidak merencanakan untuk menaikkan harga dimana peningkatan produksi akan ditingkatkan setiap tahun sebesar 4.29%, dimana produksi yang dihasilkan setiap tahun terdapat 9 jenis produk dengan jumlah produksi roti perproduknya adalah 2,000,000 dengan tingkat kecacatan produksi sebesar 0.2% dan dengan pertimbangan tersebut, penghitungan pendapatan dapat diuraikan sebagai berikut:

Tabel 9 Pendapatan Seluruh Produk

Tahun jumlah Produksi Pendapatan

2015 17,964,000 10,778,400,000 2016 18,734,656 11,240,793,360 2017 19,538,372 11,723,023,395 2018 20,376,568 12,225,941,099 2019 21,250,723 12,750,433,972 2020 22,162,379 13,297,427,589 2021 23,113,145 13,867,887,233 2022 24,104,699 14,462,819,595 2023 25,138,791 15,083,274,556

2024 26,217,245 15,730,347,034 Sumber: Pengolahan data, 2014

Net Present Value (NPV)

Metode Net Present Value menghitung selisih antara modal investasi sekarang dengan nilai sekarang dari penerimaan-penerimaan kas bersih (operasional maupun Terminal Cash Flow) dimasa yang akan datang. Penghitungan menggunakan formula di Microsoft Excel yaitu “=NPV(rate,values_t1_to_t10)+value_t0”, pada rencana pembukaan pabrik baru Mandiri Bakery ditemukan nilai Net Present Value adalah sebesar Rp Rp 8,764,525,106.84. Dikarenakan nilai Net Present Value Rp 8,764,525,106.84 > 0 yang menunjukkan hasil positif, maka dinyatakan bahwa investasi pembukaan pabrik baru dinyatakan telah layak berdasarkan penghitungan Net

Present Value menggunakan program Microsoft Excel.

Selanjutnya, perhitungan Net Present Value juga dapat dilakukan menggunakan rumus, yaitu:

hasil formulasi perhitungan dengan menggunakan rumus diatas adalah sebagai berikut: NPV = 13,317,853,106.84 - 4,553,328,000 = 8,764,525,106.84

Internal Rate of Return (IRR)

Metode Internal Rate of Returns menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang di isyaratkan) maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan. Kriteria yang layak dari Internal Rate of Returns yaitu sebesar 22.28% (7.28% tingkat inflasi dan 15% tingkat suku bunga). Hasil penghitungan Internal Rate of Returns dari arus kas bersih di atas, ditemukan nilai Internal Rate of Returns sebesar 70%. Maka 70% > 22.28% sehingga perhitungan dapat dinyatakan layak sesuai kriteria kelayakan bisnis

Profitability Index (PI)

Metode ini menghitung perbandingan antara nilai sekarang penerimaan kas bersih masa mendatang dengan nilai sekarang investasi. Jika PI lebih besar dari 1 maka proyek dikatakan menguntungkan, tapi apabila kurang dari 1 dikatakan merugikan. Selanjutnya, dengan menggunakan bantuan microsoft excel 2007, ditemukan hasil

Keterangan: Cf = Cash Flow t = Year

K = Discount rate

n = Analytic Horizon (in years)

penghitungan profitability index pembukaan pabrik baru yang akan dijalankan oleh PT. Mandiri Berlima adalah senilai 6,87. Dikarenakan nilai PI (6,87) > 1, maka pembukaan pabrik baru dinyatakan telah layak berdasarkan penghitungan Profitability Index.

Payback Period (PP)

Untuk mengetahui atau mengukur seberapa cepat rencana investasi pembukaan pabrik baru dapat kembali, maka dasar yang dipergunakan adalah aliran kas. Maka Payback Period dalam pembukaan bisnis pabrik baru yang akan dijalankan oleh PT Mandiri Berlima adalah 2 tahun 7 bulan < 10 tahun, maka dari penghitunan payback

period, pembukaan bisnis pabrik roti telah layak.

Break Even Point Mix (BEP)

Titik impas atau break event point adalah suatu keadaan dimana dalam suatu operasi perusahaan tidak mendapat untung maupun rugi atau impas (penghasilan = total biaya). bahwa untuk mencapai titik impas atau break

even point, maka untuk mencapai titik impas (TR=TC), maka perusahaan perlu menjual sejumlah 44,945,31 unit

perbula untuk seluruh jenis roti.

KESIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian dari berbagai aspek yang telah diperoleh pada bab sebelumnya, maka simpulan dari penelitian ini adalah sebagai berikut:

1. Dari aspek hukum, pembukaan pabrik baru PT Mandiri Berlima telah layak karena telah memenuhi semua persyaratan legal yang sah akan tetapi surat izin mendirikan bangunan (IMB) sedang dalam proses pembuatan oleh instansi terkait yang di proses secara langsung oleh pihak pembuat pembangun pabrik. Dari aspek manajemen dan Sumber Daya Manusia, pembukaan pabrik roti sudah layak karena kuantitas sumber daya manusia yang dibutuhkan sudah mencukup kebutuhan operasional. Dari aspek teknis dan operasional pembukaan pabrik baru telah layak karena seluruh kegiatan telah memenuhi harapan unit produksi yang ingin dicapai setiap tahunnya, dan dari segi peletakan, sudah sesuai dengan dasar efisiensi waktu. Dari aspek pasar dan pemasaran, pembukaan pabrik baru telah layak karena telah memiliki keunggulan pada seluruh aspek bauran pemasaran. Dari aspek ekonomi dan sosial, pembukaan pabrik baru telah layak karena akan menambah ragam produk dan jasa bagi masyarakat, membuka lapangan pekerjaan baru dan akan mempengaruhi dalam meningkatkan pendapatan pemerintah baik negara maupun pemerintah daerah dengan memperoleh pendapatan berupa pajak dari pendapatan penjualan maupun dari pajak lainnya. Dari aspek politik pembukaan pabrik baru telah layak karena stabilitas politik tidak akan memberikan dampak yang besar dalam pembukaan pabrik roti maupun kelangsungan usaha perusahaan. Dari aspek lingkuangan industri, pembukaan pabrik baru telah layak karena secara keseluruhan telah unggul dibandingkan pesaing. Dan dari aspek AMDAL telah layak karena pembukaan pabrik baru tidak mencemari lingkungan hidup sekitar.

2. Untuk menghitung aspek keuangan dengan kelayakan investasi usaha dilihat dari Payback Period (PP), Net

Present Value (NPV), Internal Rate of Return (IRR), Profitability Index (PI) dan Break Even Point (BEP).

Dari aspek keuangan, dilihat dari penghitungan NPV, maka pembukaan pabrik baru yang akan dijalankan oleh PT Mandiri Berlima telah layak dengan nilai NPV sebesar 8,764,525,106.84, dilihat dari perhitungan IRR, maka pembukaan pabrik baru yang akan dijalankan oleh PT Mandiri Berlima telah layak dengan nilai IRR sebesar 70%. dilihat dari perhitungan PI, pembukaan pabrik baru yang akan dijalankan oleh PT Mandiri Berlima telah layak dengan nilai PI sebesar 6.87. Dilihat dari perhitungan PP, maka pembukaan pabrik baru yang akan dijalankan oleh PT Mandiri Berlima telah layak dengan jangka waktu PP selama 2 tahun 7 bulan. Dan dilihat dari perhitungan Break Even Point, pembukaan pabrik baru yang akan dijalankan oleh PT Mandiri Berlima telah layak karena melebihi target penjualan pertahun yang diharapkan.

5.2 Saran

Berdasarkan data kesimpulan diatas, maka dapat ditarik beberapa saran sebagai berikut:

1. Sebaiknya PT. Mandiri Berlima segera merealisasikan rencana pembukaan pabrik roti baru, karena dari segala segi aspek terutama aspek keuangan yang sudah di jelaskan diatas, menyatakan bahwa rencana ini layak untuk dijalankan.

2. Melihat dari upah minimum kabupaten bogor (UMK) 2014 sebesar Rp. 2.242.240 dengan upah yang di berikan perusahaan kepada karyawan pembungkus roti sebesar Rp. 1500.000 diharpakan perusahaan dapat menyesuaikan gaji dengan upah minimum yang di tetapkan kabupaten kota bogor (UMK) 2014

3. PT. Mandiri Berlima diharpakan segera memenuhi kewajiban pada aspek hukum dengan segera menyelesaikan Surat Izin Mendirikan Bangunan (IMB) yang sedang dibuat oleh instansi terkait

4. Untuk perencanaan perusahaan dalam jangka panjang disarankan sebaiknya PT. Mandiri Berlima secara konsisten memperluas target bisnis dengan membuka pabrik baru di lokasi strategis lainnya selain di Jakarta

REFERENSI

Ahmad, Kamaruddin. (2004). Dasar-dasar Manajemen Investasi dan Portofolio. Jakarta: PT. Rineka Cipta Boone, Louis E. Kurtz, David L. (2007). Pengantar Bisnis Kontemporer. Jakarta: Buku 2. Salemba Empat Boone, Louis E. Kurtz, David L. (2008). Pengantar Bisnis Kontemporer. Jakarta: Buku 1. Salemba Empat

Fuad, M. H, Christine. Nurlela, Sugiarto dan Paulus, Y.E.F (2006). Pengantar Bisnis. Jakarta: Cetakan Kelima, PT. Gramedia Pustaka Utama.

Griffin, Ricky W. dan Elbert, Ronald J. (2007). Bisnis. Jakarta: Edisi kedelapan. Jilid 1.Penerbit Erlangga, Jakarta Heizer, Jay & Render, Barry. (2009). Operation Management.8thedition. Pearson Pretince-Hall.

Ibrahim, Yacob. (2009). Studi Kelayakan Bisnis. Jakarta: Edisi Revisi. PT. Rineka Cipata.

Kasmir dan Jakfar. (2012). Studi Kelayakan Bisnis. Jakarta: Edisi Revisi, Cetakan ke-8, Penerbit Kencana Prenada Media Group.

Keown, J. Arthur, Scott, Martin dan Petty. (2011). Dasar-Dasar Manajemen Keuangan: Prinsip dan Penerapan. Jakarta: Edisi Kesepuluh. Indeks.

Jeff, Madura. (2007). Pengantar Bisnis. Jakarta: Edisi Keempat. Salemba Empat.

Subagyo, Ahmad. (2008). StudiKelayakanBisnis. Jakarta: Cetakan kedua. PT. Elex Media Komputindo, KelompokGramedia.

Umar, Husein. (2005). Studi Kelayakan Bisnis. Jakarta: Cetakan Kesepuluh. PT. Gramedia Pustaka Utama.

Sumber Lain: http://bisniskeuangan.kompas.com/ http://m.merdeka.com/profil/indonesia/n/nippon-indosari-corpindo www.Pajak.go.id http://www.republika.co.id/berita/nasional/jawa-barat-nasional/13/11/21/mwmfnw-ini-daftar-nilai-umk-2014-di-jawa-barat Jurnal :

Mulyani, Heni (2008). Keunggulan NPV Sebagai Alat Analisis Kelayakan Investasi. Jurnal Keunggulan NPV. Vol.91. ISSN 0854-8986,35. Sumber: http://isjd.pdii.lipi.go.id/admin/jurnal/91Ags082935.pdf

Jonas Mackevičius, Vladislav Tomaševič. 2010. Evaluation of Investment Projects in Case of Conflict between the Internal Rate of Ret Return and the Net Present Value Metethods. ISSN 1392-1258. ekonomika 2010 Vol. 89(4) Tze San Ong. Net Present Value and Payback Period for Building Integrated Photovoltaic Projects in Malaysia.

International Journal of Academic Research in Business and Social Sciences February 2013, Vol. 3, No. 2 ISSN: 2222-6990

Mohammed B. Ndaliman and Katsina C. Bala. 2007. Practical Limitations of Break-Even Theory. Department of Mechanical Engineering, Federal University of Technology. Minna, Nigeria. AU J.T. 11(1): 58-61 (Jul. 2007) Tomonari Shinoda. 2010. Capital Budgeting Management Practices in Japan. Econ. J. of Hokkaido Univ., Vol. 39

(2010), pp. 39 – 50

İsmail Bakan & İnci Fatma Do. Competitiveness Of The Industries Based On The Porter's Diamond Model: An

Empirical Study. www.arpapress.com/Volumes/Vol11Issue3/IJRRAS_11_3_10.pdf. June 2012

RIWAYAT PENULIS

Nama : Lusiana Ratnasari

Tempat/ Tgl. Lahir : Jakarta 28 September 1992

Pendidikan : S1, Binus University, School of Business Management, fokus Pada Entrepreneur