PENGARUH KEADILAN, SISTEM PERPAJAKAN, DISKRIMINASI, DAN

BIAYA KEPATUHAN TERHADAP PERSEPSI WAJIB PAJAK

MENGENAI ETIKA PENGGELAPAN PAJAK (

TAX EVASION

)

PADA KPP PRATAMA SINGARAJA

1

Putu Sariani,

1Made Arie Wahyuni,

2Ni Luh Gede Erni Sulindawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris pengaruh keadilan, sistem perpajakan, diskriminasi, dan biaya kepatuhan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion). Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data primer yang diperoleh dari kuesioner dan diukur dengan menggunakan skala likert. Metode pemilihan sampel dalam penelitian ini menggunakan insidental sampling. Sampel yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Singaraja yang berjumlah 100 orang. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dengan menggunakan SPSS 17.0 for Windows.

Hasil penelitian ini menunjukan bahwa secara parsial keadilan dan sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion), sedangkan diskriminasi dan biaya kepatuhan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion). Secara simultan keadilan, sistem perpajakan, diskriminasi, dan biaya kepatuhan berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion).

Kata Kunci: keadilan, sistem perpajakan, diskriminasi, biaya kepatuhan, persepsi wajib pajak mengenai etika penggelapan pajak.

Abstract

This research aimed to obtain empirical evidence about the effect of use of justice, taxation system, discrimination, and cost of compliance on the taxpayer perceptions about the ethics of tax evasion. This study was a quantitative research using primary data obtained from questionnaire and measured with likert scale. The method of selecting the sample in this study using insidental sampling. One hundred of the individual taxpayers registered in KPP Pratama Singaraja were selected as the sample. The data were analyzed by using multiple linear regression analysis supported by SPSS 17.0 for Windows.

The results showed that partially there was negative and significant effect of justice and taxation system on the taxpayer perceptions about the ethics of tax evasion, while there was positive and significant effect of discrimination and cost of compliance on the taxpayer perceptions about the ethics of tax evasion. Simultaneously there were significant effect of justice, taxation system, discrimination, and cost of compliance on the taxpayer perceptions about the ethics of tax evasion.

Keywords: justice, taxation system, discrimination, cost of compliance, taxpayer perceptions about the ethics of tax evasion.

PENDAHULUAN

Pajak merupakan sumber pendapatan

negara yang sangat penting bagi

pelaksanaan dan peningkatan

pembangunan nasional untuk mencapai

kemakmuran dan kesejahteraan

masyarakat. Menurut Mardiasmo (2009:2), pajak diartikan sebagai pungutan yang dilakukan oleh negara kepada warga negaranya berdasarkan undang-undang, dimana atas pungutan tersebut negara tidak memberikan kontraprestasi langsung kepada warga negaranya. Dominasi pajak dalam penerimaan negara harus disambut baik, karena melalui pajak kemandirian negara dalam membiayai pembangunan dan pemerintahannya diharapkan dapat tercapai. Segala biaya pembangunan dan pengembangan yang dilakukan oleh negara berasal dari masyarakat sendiri, bukan dari

bantuan negara lain. Keadaan ini

berdampak pada kemandirian negara yang

lebih kuat sehingga negara tidak

bergantung pada negara lain dalam

pembiayaan pembangunan dalam

negaranya. Hal ini menunjukkan bahwa pajak memiliki peran strategis sehingga layak mendapatkan perhatian penting dari pemerintah. Seiring berkembangnya jaman,

perubahan peraturan dan

perundang-undangan perpajakan, perbaikan sistem perpajakan serta perbaikan pelayanan

senantiasa dilakukan oleh pemerintah sebagai pihak pemungut pajak.

Salah satu instansi terkait yang berperan penting dalam menghimpun pajak pusat masyarakat adalah Kantor Pelayanan Pajak (KPP). KPP berperan penting dalam memberikan pelayanan pajak kepada wajib pajak yang membutuhkan bantuan jika

terjadi suatu masalah dalam proses

menghitung, menyetor, dan melaporkan

pajak terutangnya. KPP mengupayakan

pelaksanaan semua ketentuan dan aturan yang telah ditetapkan atau diinstruksikan oleh Direktorat Jenderal Pajak dengan efektif, antara lain dengan penyediaan

beberapa fasilitas-fasilitas untuk

mempermudah wajib pajak dalam urusan

perpajakannya khususnya urusan

penyampaian Surat Pemberitahuan (SPT) Tahunan. SPT merupakan bahan masukan pelaporan kepada pemerintah mengenai penerimaan negara khususnya dari sektor pajak. Menurut Mardiasmo (2011:31), SPT adalah surat yang oleh wajib pajak digunakan untuk melakukan perhitungan dan pembayaran pajak yang terutang menurut ketentuan peraturan

perundang-undangan yang berlaku. Berikut ini

merupakan data pelaporan SPT Tahunan wajib pajak orang pribadi yang dilaporkan ke KPP Pratama Singaraja.

Tabel 1. Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Tahun 2011-2015 kepada KPP Pratama Singaraja

Tahun Wajib Pajak Terdaftar

Wajib SPT (Orang) Realisasi SPT (Orang) Rasio Kepatuhan (%) Rasio Ketidakpatuhan (%) 2011 41.484 26.220 63 37 2012 44.097 29.656 67 33 2013 44.257 29.925 68 32 2014 41.732 28.516 68 32 2015 47.528 24.031 51 49

Sumber: KPP Pratama Singaraja, Tahun 2011-2015 Data pada Tabel 1 menunjukkan

bahwa terjadi penurunan pada jumlah penerimaan SPT tahunan wajib pajak orang pribadi pada tahun 2015. Apabila dibedah lebih lanjut, kontribusi wajib pajak dalam upaya peningkatan penerimaan negara dari

sektor pajak erat kaitannya dengan

masalah kepatuhan. Menurut Siahaan

(2010), wajib pajak yang mengelak dari

kewajiban membayar pajak yang

sesungguhnya bagian dari perbuatan

melanggar undang-undang pajak

merupakan bentuk penggelapan pajak (tax

evasion). Bentuk tax evasion yang lebih parah adalah apabila Wajib Pajak sama sekali tidak melaporkan penghasilannya.

Menurut McGee (2006), penggelapan pajak dianggap suatu hal yang etis dikarenakan oleh minimnya keadilan dalam penggunaan uang yang bersumber dari pajak, korupsi, dan tidak mendapat imbalan/pengaruh atas

pajak yang telah dibayarkan, yang

berakibat kurangnya tingkat kepatuhan

wajib pajak dan menimbulkan krisis

kepercayaan masyarakat kepada institusi terkait dalam membayarkan pajaknya.

Menurut Izza (2008), adanya perlakuan tax

evasion dipengaruhi oleh berbagai hal seperti tarif pajak terlalu tinggi, kurang informasinya fiskus kepada Wajib Pajak tentang hak dan kewajibannya dalam membayar pajak, kurangnya ketegasan pemerintah dalam menanggapi kecurangan dalam pembayaran pajak sehingga Wajib

Pajak mempunyai peluang untuk

melakukan tax evasion.

Menurut Mardiasmo (2009), sesuai dengan tujuan hukum untuk mencapai

keadilan, maka undang-undang dan

pelaksanaan pemungutan harus adil. Adil

dalam perundang-undangan yang

dimaksud adalah mengenakan pajak

secara umum dan merata, serta

disesuaikan dengan kemampuan

masing-masing. Sedangkan, adil dalam

pelaksanaannya adalah memberikan hak kepada wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak. Pentingnya keadilan

bagi seseorang termasuk dalam

pembayaran pajak juga akan

mempengaruhi sikap mereka dalam

melakukan pembayaran pajak. Jika

semakin rendahnya keadilan yang berlaku menurut pesepsi seorang wajib pajak, maka

tingkat kepatuhannya akan semakin

menurun.

Pada hubungan keadilan dengan persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion), peneliti

mengacu pada penelitian yang dilakukan oleh Kurniawati dan Toly (2014), yang menunjukkan bahwa keadilan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion). Jika keadilan semakin

tinggi, maka persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion)

semakin rendah. Berdasarkan uraian

tersebut, maka peneliti mengambil hipotesis pertama:

H1: keadilan berpengaruh negatif dan

signifikan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion).

Menurut Siahaan (2010), pembinaan Wajib Pajak dilakukan melalui berbagai upaya, antara lain pemberian penyuluhan pengetahuan perpajakan, baik melalui

media massa maupun penerangan

langsung kepada masyarakat. Sistem

perpajakan yang sudah ada dan diterapkan selama ini menjadi acuan oleh Wajib Pajak dalam memenuhi kewajiban perpajakannya. Apabila sistem yang ada dirasa sudah

cukup baik dan sesuai dalam

penerapannya, maka Wajib Pajak akan memberikan respon yang baik dan taat pada sistem yang ada dalam memenuhi kewajiban perpajakannya, tetapi jika hal sebaliknya yang terjadi karena Wajib Pajak merasa bahwa sistem pajak yang ada belum cukup baik mengakomodir segala kepentingannya, maka Wajib Pajak akan

menurunkan tingkat kepatuhan atau

menghindar dari kewajiban perpajakannya. Pada hubungan sistem perpajakan dengan persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion),

peneliti mengacu pada penelitian yang dilakukan oleh Wicaksono (2014), yang menunjukkan bahwa sistem perpajakan

berpengaruh negatif dan signifikan

terhadap persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion). Jika

sistem perpajakan semakin tinggi, maka persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion) semakin

rendah. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kedua:

H2: sistem perpajakan berpengaruh negatif

dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion).

Berdasarkan Undang-undang No. 39 Tahun 1999 tentang Hak Asasi Manusia Pasal 1 ayat (3), diskriminasi adalah setiap pembatasan, pelecehan, atau pengucilan yang langsung ataupun tidak langsung didasarkan perbedaan manusia atas dasar

agama, suku, ras, etnik, kelompok,

golongan, status sosial, status ekonomi, jenis kelamin, bahasa, dan keyakinan

politik, yang berakibat pengangguran,

penyimpangan atau penghapusan

pengakuan, pelaksanaan atau penggunaan hak asasi manusia dan kebebasan dasar dalam kehidupan, baik individual maupun kolektif dalam bidang politik, ekonomi,

hukum, sosial, budaya, dan aspek

kehidupan yang lain. Perilaku diskriminasi dalam hal perpajakan ini merupakan tindakan yang menyebabkan keengganan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Jika semakin tinggi tingkat

diskriminasi dalam perpajakan, maka

perilaku penggelapan pajak cenderung dianggap sebagai perilaku yang etis.

Pada hubungan diskriminasi dengan persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion), peneliti

mengacu pada penelitian yang dilakukan oleh Rahman (2013), yang menunjukkan

bahwa diskriminasial akuntansi

berpengaruh signifikan positif terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion). Jika

diskriminasi semakin tinggi, maka persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion) juga semakin tinggi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis ketiga:

H3: diskriminasi berpengaruh positif dan

signifikan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion).

Menurut Organisation for Economic

Cooperation and Development (2004), semakin besar biaya kepatuhan yang dikorbankan oleh wajib pajak, maka wajib pajak akan cenderung melakukan tindakan ketidakpatuhan terhadap pajak seperti menggelapkan pajak atau menghindari

pajak. Apabila teori Planned Behavior

dikaitkan dengan faktor biaya kepatuhan, maka seorang individu yang menanggung

biaya kepatuhan yang besar dan

memberatkan akan cenderung melakukan penggelapan pajak. Sebaliknya, apabila biaya kepatuhan tidak terlalu memberatkan, maka individu akan cenderung menghindari penggelapan pajak.

Pada hubungan biaya kepatuhan dengan persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion),

peneliti mengacu pada penelitian yang dilakukan oleh Kurniawati dan Toly (2014),

yang menunjukkan bahwa biaya kepatuhan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion). Jika biaya

kepatuhan semakin tinggi, maka persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion) juga semakin tinggi.

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis keempat:

H4: biaya kepatuhan berpengaruh positif

dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion).

Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis kelima:

H5: keadilan, sistem perpajakan,

diskriminasi, dan biaya kepatuhan

berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion).

METODE

Penelitian ini dilaksanakan pada KPP Pratama Singaraja. Rancangan penelitian ini menggunakan penelitian kuantitatif. Variabel bebas pada penelitian ini adalah keadilan, sistem perpajakan, diskriminasi, dan biaya kepatuhan. Sedangkan, variabel terikat dalam penelitian ini adalah persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion).

Populasi dalam penelitian ini adalah wajib pajak orang pribadi yang terdaftar di KPP Pratama Singaraja sebanyak 47.528 orang. Pengambilan sampel menggunakan rumus Slovin (dalam Sugiyono, 2013) diperoleh jumlah minimal sampel wajib pajak orang pribadi yang terdaftar di KPP Pratama Singaraja sebanyak 100 orang. Metode pemilihan sampel menggunakan

insidental sampling, yaitu siapa yang secara

kebetulan bertemu dengan peneliti

digunakan sebagai sampel serta cocok sebagai sumber data.

Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah teknik kuesioner. Skala yang digunakan dalam penyusunan kuesioner penelitian ini

adalah skala likert. Analisis data yang

digunakan dalam penelitian ini adalah analisis regresi linier berganda dengan uji asumsi klasik yang terdiri dari (1) uji normalitas, (2) uji multikolinearitas, dan (3) uji heteroskedastisitas.

HASIL DAN PEMBAHASAN HASIL

Pada Tabel 2 hasil uji normalitas data

menggunakan statistik

Kolmogiorov-Smirnov menunjukkan bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,146. Nilai tersebut lebih besar dari 0,05. Berdasarkan kriteria

uji normalitas, data berdistribusi normal jika nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran

data keadilan, sistem perpajakan,

diskriminasi, biaya kepatuhan, dan persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion) berdistribusi normal.

Tabel 2. Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 100

Normal Parametersa,b Mean 0,0000000

Std. Deviation 1,76649496

Most Extreme Differences Absolute 0,114

Positive 0,114

Negative -0,100

Kolmogorov-Smirnov Z 1,144

Asymp. Sig. (2-tailed) 0,146

Sumber: data diolah (2016)

Pada Tabel 3 hasil pengujian

multikolinieritas mengunakan Variance

Inflation Factor (VIF) menunjukkan nilai VIF dari masing-masing variabel bebas lebih

kecil dari 10 dan nilai tolerance lebih besar

dari 0,1. Berdasarkan nilai VIF dan

tolerance, korelasi di antara variabel bebas dapat dikatakan mempunyai korelasi yang lemah. Dengan demikian tidak terjadi multikolinearitas pada model regresi linier. Tabel 3. Hasil Uji Multikolineritas

Model Collinearity Statistics Keterangan

Tolerance VIF

Keadilan 0,272 3,682 Tidak ada multikolinieritas

Sistem perpajakan 0,414 2,418 Tidak ada multikolinieritas

Diskriminasi 0,313 3,199 Tidak ada multikolinieritas

Biaya kepatuhan 0,565 1,771 Tidak ada multikolinieritas

Sumber: data diolah (2016)

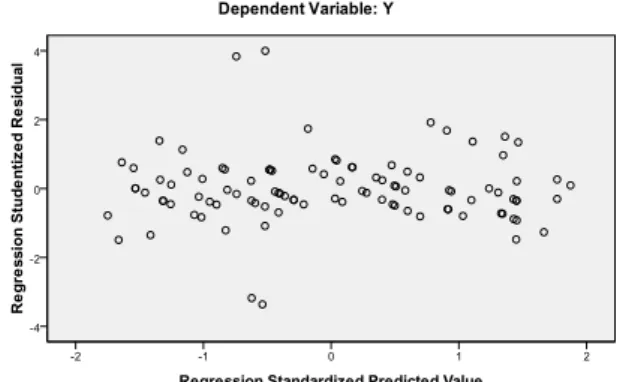

Hasil pengujian heteroskedastisitas

menggunakan grafik scatterplot ditunjukkan

Gambar 1.

Gambar 1. Hasil Uji Heteroskedastisitas

Pada Gambar 1 penyebaran titik-titik yang ditimbulkan terbentuk secara acak, tidak membentuk sebuah pola tertentu serta

arah penyebarannya berada di atas

maupun di bawah angka 0 pada sumbu Y. Dengan demikian, tidak ditemukannya heteroskedastisitas pada model regresi.

Uji hipotesis menggunakan analisis regresi linier berganda. Pengaruh keadilan, sistem perpajakan, diskriminasi, biaya kepatuhan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion) secara parsial disajikan pada Tabel 4.

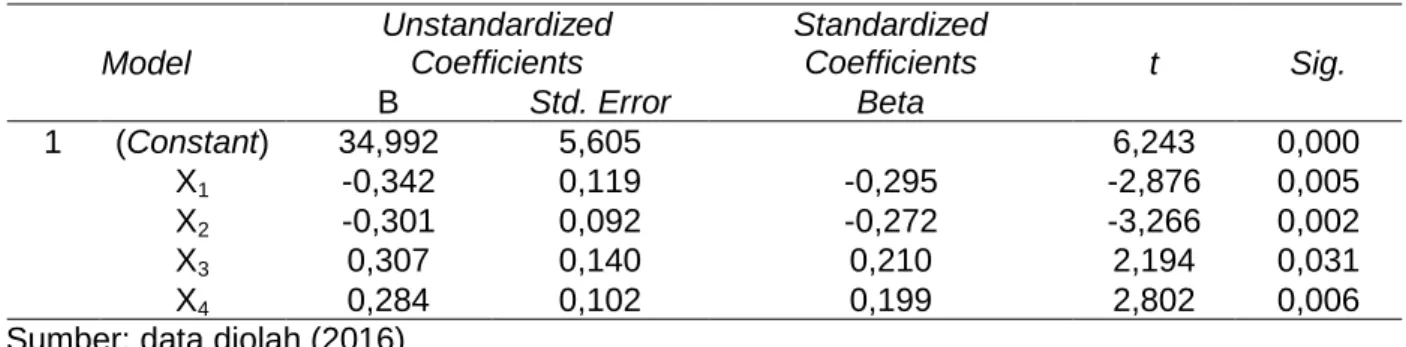

Tabel 4. Hasil Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 34,992 5,605 6,243 0,000 X1 -0,342 0,119 -0,295 -2,876 0,005 X2 -0,301 0,092 -0,272 -3,266 0,002 X3 0,307 0,140 0,210 2,194 0,031 X4 0,284 0,102 0,199 2,802 0,006

Sumber: data diolah (2016)

Berdasarkan hasil uji t pada Tabel 4 dapat diinterpretasikan sebagai berikut. 1. Variabel keadilan memiliki koefisien

regresi -0,342 dengan nilai signifikansi

0,005. Nilai signifikansi lebih kecil dari α

= 0,05, maka keadilan berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Sedangkan, nilai koefisien regresi yang negatif menunjukkan bahwa keadilan berpengaruh negatif terhadap persepsi

wajib pajak mengenai etika

penggelapan pajak. Jadi, keadilan

berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

2. Variabel sistem perpajakan memiliki koefisien regresi -0,301 dengan nilai

signifikansi 0,002. Nilai signifikansi lebih

kecil dari α = 0,05, maka sistem

perpajakan berpengaruh signifikan

terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Sedangkan, nilai koefisien regresi yang negatif menunjukkan bahwa sistem perpajakan berpengaruh negatif terhadap persepsi

wajib pajak mengenai etika

penggelapan pajak. Jadi, sistem

perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. 3. Variabel diskriminasi memiliki koefisien

regresi 0,307 dengan nilai signifikansi

0,031. Nilai signifikansi lebih kecil dari α

= 0,05, maka diskriminasi berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Sedangkan, nilai koefisien regresi yang positif menunjukkan bahwa diskriminasi berpengaruh positif terhadap persepsi

wajib pajak mengenai etika

penggelapan pajak. Jadi, diskriminasi

berpengaruh positif dan signifikan

terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

4. Variabel biaya kepatuhan memiliki koefisien regresi 0,284 dengan nilai

signifikansi 0,006. Nilai signifikansi lebih

kecil dari α = 0,05, maka dapat dinyatakan bahwa biaya kepatuhan

berpengaruh signifikan terhadap

persepsi wajib pajak mengenai etika penggelapan pajak. Sedangkan, nilai

koefisien regresi yang positif

menunjukkan bahwa biaya kepatuhan berpengaruh positif terhadap persepsi

wajib pajak mengenai etika

penggelapan pajak. Jadi, biaya

kepatuhan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

Hasil analisis pengaruh keadilan, sistem perpajakan, diskriminasi, dan biaya kepatuhan terhadap persepsi wajib pajak mengenai etika penggelapan pajak secara simultan tampak pada Tabel 5.

Tabel 5. Hasil Uji F

Model Sum of Squares df Mean Square F Sig.

1 Regression 827,430 4 206,858 63,611 0,000

Residual 308,930 95 3,252

Total 1136,360 99 Sumber: data diolah (2016)

Berdasarkan Tabel 5 ditunjukkan bahwa nilai F sebesar 63,611 dengan nilai signifikansi 0,000. Nilai signifikansi 0,000

lebih kecil dari 0,05, sehingga H5 diterima.

Jadi, secara simultan keadilan, sistem

perpajakan, diskriminasi, dan biaya

kepatuhan berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion).

PEMBAHASAN

Pengaruh Keadilan Terhadap Persepsi

Wajib Pajak Mengenai Etika

Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis H1

mengenai pengaruh keadilan terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion)

menunjukkan nilai t sebesar -2,876 dengan nilai signifikansi sebesar 0,005. Oleh karena

itu, hipotesis H1 dalam penelitian ini

diterima.

Berdasarkan hasil analisis regresi linier berganda, maka dapat diketahui bahwa keadilan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion). Menurut Mardiasmo (2009),

sesuai dengan tujuan hukum untuk

mencapai keadilan, maka undang-undang dan pelaksanaan pemungutan harus adil.

Adil dalam perundang-undang yang

dimaksud adalah mengenakan pajak

secara umum dan merata, serta

disesuaikan dengan kemampuan

masing-masing. Sedangkan, adil dalam

pelaksanaannya adalah memberikan hak kepada wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding kepada Majelis Pertimbangan Pajak. Pentingnya keadilan

bagi seseorang termasuk dalam

pembayaran pajak juga akan

mempengaruhi sikap mereka dalam

melakukan pembayaran pajak. Jika

semakin rendahnya keadilan yang berlaku menurut pesepsi seorang wajib pajak, maka

tingkat kepatuhannya akan semakin

menurun hal ini berarti bahwa

kecenderungannya untuk melakukan

penggelapan pajak akan semakin tinggi.

Penelitian sebelumnya yang

mendukung penelitian ini dilakukan oleh

Kurniawati dan Toly (2014), yang

menunjukkan bahwa keadilan berpengaruh negatif dan signifikan terhadap persepsi penggelapan pajak. Hasil yang berbeda ditunjukkan pada penelitian yang dilakukan oleh Indriyani (2016), yang menemukan bahwa keadilan tidak berpengaruh terhadap

persepsi Wajib Pajak Orang Pribadi

mengenai perilaku tax evasion.

Pengaruh Sistem Perpajakan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis H2

mengenai pengaruh sistem perpajakan terhadap persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion)

menunjukkan nilai t sebesar -3,266 dengan nilai signifikansi sebesar 0,002. Oleh karena

itu, hipotesis H2 dalam penelitian ini

diterima.

Berdasarkan hasil analisis regresi linier berganda, maka dapat diketahui bahwa sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion). Menurut Siahaan

(2010), pembinaan Wajib Pajak dilakukan

melalui berbagai upaya, antara lain

pemberian penyuluhan pengetahuan

perpajakan, baik melalui media massa maupun penerangan langsung kepada masyarakat. Sistem perpajakan yang sudah ada dan diterapkan selama ini menjadi acuan oleh Wajib Pajak dalam memenuhi kewajiban perpajakannya. Apabila sistem yang ada dirasa sudah cukup baik dan sesuai dalam penerapannya, maka Wajib Pajak akan memberikan respon yang baik dan taat pada sistem yang ada dalam memenuhi kewajiban perpajakannya, tetapi jika hal sebaliknya yang terjadi karena Wajib Pajak merasa bahwa sistem pajak yang ada belum cukup baik mengakomodir segala kepentingannya, maka Wajib Pajak akan menurunkan tingkat kepatuhan atau menghindar dari kewajiban perpajakannya. Pengelolaan uang pajak yang dapat

dipertanggungjawabkan, petugas pajak

yang kompeten dan tidak korup, dan juga prosedur perpajakan yang tidak berbelit-belit akan membuat Wajib Pajak enggan untuk menggelapkan pajak. Namun, apabila

pengelolaan uang pajak tidak jelas,

mengkorupsi uang pajak, maka para wajib

pajak enggan untuk melaporkan

kewajibannya dengan jujur, mereka akan cenderung untuk menggelapkan pajak. Jika semakin rendahnya sistem pajak yang berlaku menurut pesepsi seorang wajib pajak, maka tingkat kepatuhannya akan semakin menurun. Hal ini berarti bahwa

kecenderungannya untuk melakukan

penghindaran pajak akan semakin tinggi, karena dia merasa bahwa sistem pajak yang ada belum cukup baik mengakomodir segala kepentingannya.

Penelitian sebelumnya yang

mendukung penelitian ini dilakukan oleh Wicaksono (2014), yang menunjukkan bahwa sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi etis penggelapan pajak. Hasil yang berbeda ditunjukkan pada penelitian yang dilakukan oleh Ardian (2014), yang menemukan bahwa sistem perpajakan berpengaruh positif dan signifikan terhadap persepsi etis penggelapan pajak.

Pengaruh Diskriminasi Terhadap

Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis H3

mengenai pengaruh diskriminasi terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion)

menunjukkan nilai t sebesar 2,194 dengan nilai signifikansi sebesar 0,031. Oleh karena

itu, hipotesis H3 dalam penelitian ini

diterima.

Berdasarkan hasil analisis regresi linier berganda, maka dapat diketahui bahwa diskriminasi berpengaruh positif dan signifikan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion). Berdasarkan Undang-undang No. 39 Tahun 1999 tentang Hak Asasi Manusia Pasal 1 ayat (3), UU tersebut menyatakan

bahwa diskriminasi adalah setiap

pembatasan, pelecehan, atau pengucilan yang langsung ataupun tidak langsung didasarkan perbedaan manusia atas dasar

agama, suku, ras, etnik, kelompok,

golongan, status sosial, status ekonomi, jenis kelamin, bahasa, dan keyakinan

politik, yang berakibat pengangguran,

penyimpangan atau penghapusan

pengakuan, pelaksanaan atau penggunaan

hak asasi manusia dan kebebasan dasar dalam kehidupan, baik individual maupun kolektif dalam bidang politik, ekonomi,

hukum, sosial, budaya, dan aspek

kehidupan yang lain. Perilaku diskriminasi dalam hal perpajakan ini merupakan tindakan yang menyebabkan keengganan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Jika semakin tinggi tingkat

diskriminasi dalam perpajakan, maka

perilaku penggelapan pajak cenderung dianggap sebagai perilaku yang etis.

Penelitian sebelumnya yang

mendukung penelitian ini dilakukan oleh Rahman (2013), yang menunjukkan bahwa

diskriminasi berpengaruh postif dan

signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak. Hasil yang berbeda ditunjukkan pada penelitian yang dilakukan oleh Marlina (2014), yang

menemukan bahwa diskriminasi tidak

berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak.

Pengaruh Biaya Kepatuhan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis H4

mengenai pengaruh biaya kepatuhan

terhadap persepsi wajib pajak mengenai

etika penggelapan pajak (tax evasion)

menunjukkan nilai t sebesar 2,802 dengan nilai signifikansi sebesar 0,006. Oleh karena

itu, hipotesis H4 dalam penelitian ini

diterima.

Berdasarkan hasil analisis regresi linier berganda, maka dapat diketahui bahwa biaya kepatuhan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion). Menurut Siehl (2010), ada berbagai alasan untuk menggelapkan pajak dan menghindari pajak. Alasan seseorang melakukan tindakan tersebut terbagi dalam dua kategori. Kategori pertama terdiri faktor

yang berpengaruh negatif terhadap

kepatuhan wajib pajak dengan undang-undang pajak. Faktor-faktor ini dapat digolongkan menjadi beberapa hal, yaitu kemauan rendah untuk membayar pajak (low tax morale) dan biaya tinggi untuk

mematuhi undang- undang pajak (high

timbulnya penggelapan pajak adalah rendahnya kemampuan administrasi pajak dan pengadilan fiskal untuk menegakkan

kewajiban pajak. Menurut Organisation for

Economic Cooperation and Development

(2004), semakin besar biaya kepatuhan yang dikorbankan oleh wajib pajak, maka wajib pajak akan cenderung melakukan tindakan ketidakpatuhan terhadap pajak

seperti menggelapkan pajak (tax evasion)

atau menghindari pajak (tax avoidance).

Menurut teori Planned Behavior, perceived

behavioral control menjelaskan bahwa

keberadaan hal-hal tertentu dapat

mendukung atau menghambat perilaku seseorang (Ajzen, 2002). Apabila teori

Planned behavior dikaitkan dengan faktor biaya kepatuhan, maka seorang individu yang menanggung biaya kepatuhan yang besar dan memberatkan akan cenderung melakukan penggelapan pajak. Sebaliknya, apabila biaya kepatuhan yang ditanggung tidak terlalu memberatkan, maka individu akan cenderung menghindari penggelapan pajak.

Penelitian sebelumnya yang

mendukung penelitian ini dilakukan oleh

Kurniawati dan Toly (2014), yang

menunjukkan bahwa biaya kepatuhan berpengaruh positif dan signifikan terhadap persepsi penggelapan pajak.

Pengaruh Keadilan, Sistem Perpajakan,

Diskriminasi, Dan Biaya Kepatuhan

Terhadap Persepsi Wajib Pajak

Mengenai Etika Penggelapan Pajak (Tax Evasion)

Hasil pengujian hipotesis H5

mengenai pengaruh keadilan, sistem

perpajakan, diskriminasi, dan biaya

kepatuhan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion) menunjukkan nilai F sebesar 63,611 dengan nilai signifikansi sebesar

0,000. Oleh karena itu, hipotesis H5 dalam

penelitian ini diterima.

Berdasarkan hasil analisis regresi linier berganda, maka dapat diketahui

bahwa keadilan, sistem perpajakan,

diskriminasi, dan biaya kepatuhan

berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika

penggelapan pajak (tax evasion). Menurut

Mardiasmo (2009), sesuai dengan tujuan hukum untuk mencapai keadilan, maka

undang-undang dan pelaksanaan

pemungutan harus adil. Adil dalam

perundang-undang yang dimaksud adalah mengenakan pajak secara umum dan

merata, serta disesuaikan dengan

kemampuan masing-masing. Sedangkan,

adil dalam pelaksanaannya adalah

memberikan hak kepada wajib pajak untuk mengajukan keberatan, penundaan dalam pembayaran dan mengajukan banding

kepada Majelis Pertimbangan Pajak.

Pentingnya keadilan bagi seseorang

termasuk dalam pembayaran pajak juga akan mempengaruhi sikap mereka dalam

melakukan pembayaran pajak. Jika

semakin rendahnya keadilan yang berlaku menurut pesepsi seorang wajib pajak, maka

tingkat kepatuhannya akan semakin

menurun hal ini berarti bahwa

kecenderungannya untuk melakukan

penggelapan pajak akan semakin tinggi. Menurut Siahaan (2010), pembinaan Wajib Pajak dilakukan melalui berbagai upaya, antara lain pemberian penyuluhan pengetahuan perpajakan, baik melalui

media massa maupun penerangan

langsung kepada masyarakat. Sistem

perpajakan yang sudah ada dan diterapkan selama ini menjadi acuan oleh Wajib Pajak dalam memenuhi kewajiban perpajakannya. Apabila sistem yang ada dirasa sudah

cukup baik dan sesuai dalam

penerapannya, maka Wajib Pajak akan memberikan respon yang baik dan taat pada sistem yang ada dalam memenuhi kewajiban perpajakannya, tetapi jika hal sebaliknya yang terjadi karena Wajib Pajak merasa bahwa sistem pajak yang ada belum cukup baik mengakomodir segala kepentingannya, maka Wajib Pajak akan

menurunkan tingkat kepatuhan atau

menghindar dari kewajiban perpajakannya. Berdasarkan Undang-undang No. 39 Tahun 1999 tentang Hak Asasi Manusia Pasal 1 ayat (3), UU tersebut menyatakan

bahwa diskriminasi adalah setiap

pembatasan, pelecehan, atau pengucilan yang langsung ataupun tidak langsung didasarkan perbedaan manusia atas dasar

agama, suku, ras, etnik, kelompok,

golongan, status sosial, status ekonomi, jenis kelamin, bahasa, dan keyakinan

politik, yang berakibat pengangguran,

penyimpangan atau penghapusan

pengakuan, pelaksanaan atau penggunaan hak asasi manusia dan kebebasan dasar dalam kehidupan, baik individual maupun kolektif dalam bidang politik, ekonomi,

hukum, sosial, budaya, dan aspek

kehidupan yang lain. Perilaku diskriminasi dalam hal perpajakan ini merupakan tindakan yang menyebabkan keengganan Wajib Pajak dalam memenuhi kewajiban perpajakannya. Jika semakin tinggi tingkat

diskriminasi dalam perpajakan, maka

perilaku penggelapan pajak cenderung dianggap sebagai perilaku yang etis.

Menurut Organisation for Economic

Cooperation and Development (2004), semakin besar biaya kepatuhan yang dikorbankan oleh wajib pajak, maka wajib pajak akan cenderung melakukan tindakan ketidakpatuhan terhadap pajak seperti

menggelapkan pajak (tax evasion) atau

menghindari pajak (tax avoidance).

Menurut teori Planned Behavior, perceived

behavioral control menjelaskan bahwa

keberadaan hal-hal tertentu dapat

mendukung atau menghambat perilaku seseorang (Ajzen, 2002). Apabila teori

Planned behavior dikaitkan dengan faktor biaya kepatuhan, maka seorang individu yang menanggung biaya kepatuhan yang besar dan memberatkan akan cenderung melakukan penggelapan pajak. Sebaliknya, apabila biaya kepatuhan tidak terlalu

memberatkan, maka individu akan

cenderung menghindari penggelapan pajak. SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik kesimpulan sebagai berikut. (1) Keadilan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion), yang ditunjukkan dengan koefisien regresi yang negatif -0,342

dengan nilai sig. uji t 0,005 lebih kecil dari α

= 0,05. (2) Sistem perpajakan berpengaruh negatif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion), yang ditunjukkan

dengan koefisien regresi yang negatif

-0,301 dengan nilai sig. uji t 0,002 lebih kecil

dari α = 0,05. (3) Diskriminasi berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion), yang ditunjukkan

dengan koefisien regresi yang positif 0,307

dengan nilai sig. uji t 0,031 lebih kecil dari α

= 0,05. (4) Biaya kepatuhan berpengaruh positif dan signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion), yang ditunjukkan

dengan koefisien regresi yang positif 0,284

dengan nilai sig. uji t 0,006 lebih kecil dari α

= 0,05. (5) Keadilan, sistem perpajakan,

diskriminasi, dan biaya kepatuhan

berpengaruh signifikan terhadap persepsi wajib pajak mengenai etika penggelapan

pajak (tax evasion), yang ditunjukkan

dengan nilai sig. uji F 0,000 lebih kecil dari

α = 0,05. Saran

Berdasarkan hasil penelitian ini, maka saran yang dapat diberikan adalah sebagai berikut. (1) Bagi manajemen KPP Pratama Singaraja disarankan perlu adanya analisa dan tindak lanjut mengenai keadilan, sistem

perpajakan, diskriminasi, dan biaya

kepatuhan karena sangat penting dalam mengurangi penggelapan pajak. Hal ini

dilakukan untuk perkembangan dan

kemajuan citra pelayanan KPP Pratama Singaraja demi mewujudkan pelayanan

yang baik dan berkualitas sehingga

meningkatkan kepuasan dan kepatuhan wajib pajak. (2) Bagi peneliti selanjutnya yang tertarik untuk mengkaji aspek yang serupa, yaitu pengaruh keadilan, sistem

perpajakan, diskriminasi, dan biaya

kepatuhan terhadap persepsi wajib pajak

mengenai etika penggelapan pajak (tax

evasion) diharapkan untuk mengembangkan penelitian ini dengan menggunakan populasi dan sampel yang lebih luas agar hasil penelitian lebih teruji keandalannya. Di samping itu, diharapkan untuk menguji variabel lain yang diduga kuat dapat mempengaruhi persepsi wajib pajak mengenai etika penggelapan pajak (tax evasion) seperti kemungkinan

terdeteksi kecurangan, pemahaman

perpajakan, tarif pajak, ketepatan

pengalokasian, teknologi dan informasi perpajakan.

DAFTAR PUSTAKA

Ajzen, I. 2002. Perceived Behavioral Control, Self Efficacy, Locus of Control, and The Theory of Planned

Behavior. Journal of Applied Social

Psychology, Vol. 32, No. 4, Hal. 665-683.

Ardian, Raden Devri. 2014. Pengaruh

Sistem Perpajakan dan Pemeriksaan Pajak Terhadap Penggelapan Pajak (Tax Evasion) Oleh Wajib Pajak Badan (Studi Pada KPP Pratama Wilayah Kota Bandung). Skripsi. Program Studi Akuntansi Fakultas

Ekonomi dan Bisnis Universitas

Telkom Bandung.

Indriyani, Mila. 2016. Pengaruh Keadilan,

Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksinya Kecurangan Terhadap Persepsi Wajib Pajak Orang Pribadi Mengenai Perilaku Tax Evasion. Disampaikan dalam Seminar Nasional Industrial

Engineering National Conference

(IENACO) Pada Tanggal 23-24 Maret 2016 di Universitas Muhammadiyah Semarang (UMS).

Izza, Nur Ika Alfi. 2008. Etika Penggelapan

Pajak Perspektif Agama: Sebuah Studi Interpretatif. Disampaikan dalam Simposium Nasional Akuntansi 12 Pada Tanggal 3-9 November 2009 di Palembang.

Kurniawati, Meiliana dan Agus Arianto Toly. 2014. Analisis Keadilan Pajak, Biaya Kepatuhan, dan Tarif Pajak Terhadap

Persepsi Wajib Pajak Mengenai

Penggelapan Pajak di Surabaya

Barat. Tax & Accounting Review, Vol.

4, No. 2, Hal. 1-12.

Mardiasmo. 2009. Perpajakan. Edisi Revisi

2009. Yogyakarta: Andi.

---. 2011. Perpajakan. Edisi Revisi 2011.

Yogyakarta: Andi.

Marlina, Siti. 2014. Pengaruh Keadilan,

Sistem Perpajakan, Diskriminasi Dan Ketepatan Pengalokasian Terhadap

Persepsi Wajib Pajak Mengenai Penggelapan Pajak (Tax Evasion) Pada Kantor Pelayanan Pajak Pratama Bintan. Skripsi. Fakultas Ekonomi Universitas Maritim Raja Ali Haji.

McGee, Robert W. 2006. Three Views on

the Ethics of Tax Evasion. Journal of

Business Ethics, Vol. 67, No. 1, Hal. 15-35.

Organisation for Economic Cooperation and

Development. 2004. Compliance Risk

Management: Managing and Improving Tax. Paris: Centre for Tax Policy and Administration.

Rahman, Irma Suryani. 2013. Pengaruh

Keadilan, Sistem Perpajakan, Diskriminasi, dan Kemungkinan Terdeteksi Kecurangan Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion). Skripsi. Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Siahaan, M. P. 2010. Pajak Daerah &

Retribusi Daerah. Jakarta: PT Raja Grafindo Persada.

Siehl, Elke. 2010. Addressing Tax Evasion

and Tax Avoidance. Bonn: Deutsche

Gesellschaft für Internationale

Zusammenarbeit GmbH.

Sugiyono. 2013. Metode Penelitian Bisnis.

Bandung: CV. Alfabeta.

Wicaksono Muhammad Ary. 2014.

Pengaruh Persepsi Sistem Perpajakan, Keadilan Pajak, Diskriminasi Pajak dan Pemahaman Perpajakan Terhadap Perilaku Penggelapan Pajak (Studi Empiris Pada Wajib Pajak Orang Pribadi Terdaftar di KPP Pratama Purworejo). Skripsi. Fakultas Ekonomika Dan

Bisnis Universitas Diponegoro