IV. METODE PENELITIAN

4.1. Lokasi dan Waktu

Penelitian dilakukan di Kampung Budaya Sindangbarang, Desa Pasir Eurih, Kecamatan Tamansari, Kabupaten Bogor. Pemilihan lokasi penelitian dilakukan secara purposive (sengaja) dengan pertimbangan usaha Kampung Budaya Sindangbarang yang telah memasuki tahap kemandirian, serta adanya rencana manajemen Kampung Budaya Sindangbarang untuk melakukan pengembangan usaha. Analisis kelayakan usaha diperlukan dalam memberikan rekomendasi dan menilai tambahan manfaat yang dihasilkan dengan pendirian toko cinderamata. Penelitian di lapangan dilakukan pada bulan Mei – Juli 2010.

4.2. Desain Penelitian

Desain penelitian menggunakan metode studi kasus. Subyek yang akan diteliti yaitu Kampung Budaya Sindangbarang dengan tujuan untuk memperoleh gambaran kelayakan usahanya melalui aspek non-finansial dan finansial. Analisis aspek finansial dilakukan dalam dua skenario usaha yaitu, skenario I adalah usaha yang sedang dilakukan saat ini tanpa melakukan pengembangan usaha. Skenario II adalah pengembangan usaha dengan membangun toko cinderamata. Analisis finansial kemudian dilanjutkan dengan analisis sensitivitas (metode switching value) apabila usaha dikategorikan layak.

4.3. Data dan Instrumentasi

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer diperoleh melalui wawancara langsung dengan manajemen Kampung Budaya Sindangbarang. Data primer yang didapat mencakup biaya-biaya yang dikeluarkan selama umur usaha, terdiri dari biaya-biaya investasi, biaya-biaya operasional dan biaya pajak, serta penerimaan dari kunjungan wisatawan, sumbangan dana pemerintah, konsumsi wisatawan, dan penjualan produk toko cinderamata. Data sekunder yang diperlukan dalam penelitian ini diperoleh dari studi literatur berbagai buku, skripsi, tesis, jurnal, internet, laporan keuangan dan jumlah kunjungan dari manajemen Kampung Budaya Sindangbarang, serta

instansi terkait yaitu Departemen Kebudayaan dan Pariwisata Kabupaten Bogor, Biro Pusat Statistik, dan Badan Pusat Statistik (BPS).

Instrumentasi yang digunakan dalam penelitian ini adalah daftar pertanyaan bagi manajemen Kampung Budaya Sindangbarang, pemerintah Desa Pasir Eurih, pemerintah Kecamatan Tamansari, Dinas Pariwisata dan Kebudayaan Kabupaten Bogor, dan masyarakat di sekitar lokasi usaha Kampung Budaya Sindangbarang guna mendapatkan informasi yang relevan. Instrumentasi pendukung lainnya adalah komputer sebagai alat pencarian literatur dari internet serta pencatat dan perekam data yang didapatkan.

4.4. Metode Pengumpulan Data

Pengumpulan data dilakukan dari tahap penyusunan proposal sampai tersusunnya skripsi selama bulan Januari - Juli 2010. Lokasi kegiatan pengumpulan data yaitu lokasi usaha Kampung Budaya Sindangbarang. Narasumber yang diperlukan dalam pengumpulan data untuk analisis aspek pasar, teknis, manajemen, hukum, sosial ekonomi lingkungan, dan finansial yaitu manajemen Kampung Budaya Sindangbarang, pemerintah Desa Pasir Eurih, pemerintah Kecamatan Tamansari, Dinas Pariwisata dan Kebudayaan Kabupaten Bogor, dan masyarakat di sekitar lokasi usaha Kampung Budaya Sindangbarang. Teknik pengumpulan data yang digunakan adalah wawancara langsung dengan instrumentasi daftar pertanyaan.

4.5. Metode Pengolahan Data

Data kuantitatif dan informasi yang telah dikumpulkan diolah dengan menggunakan program komputer Microsoft Excel 2003 dan disajikan dalam bentuk tabulasi. Data kuantitatif meliputi biaya-biaya yang dikeluarkan Kampung Budaya Sindang Barang mencakup biaya investasi, biaya operasional, dan biaya pajak serta penerimaan dari kunjungan wisatawan, penjualan produk toko cinderamata, dana sumbangan, konsumsi wisatawan, dan nilai sisa investasi. Sedangkan data kualitatif disajikan dalam bentuk intrepetasi deskriptif.

Analisis kualitatif digunakan untuk menilai kelayakan usaha Kampung Budaya Sindangbarang berdasarkan aspek non-finansial yaitu aspek pasar, aspek teknis, aspek manajemen, aspek hukum, dan aspek sosial ekonomi lingkungan.

Sedangkan analisis kuantitatif digunakan dalam menganalisis kelayakan usaha Kampung Budaya Sindangbarang dari sisi finansial. Metode yang digunakan dalam analisis kuantitatif adalah kriteria kelayakan investasi dan analisis sensitivitas dengan metode switching value.

4.5.1. Analisis Kelayakan Aspek Non-Finansial

Analisis kelayakan aspek non-finansial akan mengkaji kelayakan usaha dari berbagai aspek yaitu aspek pasar, teknis, manajemen, hukum dan sosial ekonomi lingkungan. Pada aspek pasar, variabel-variabel yang akan dianalisis meliputi potensi pasar, permintaan dan penawaran, penerapan segmenting, targeting, dan positioning, serta bauran pemasaran. Pada aspek teknis, variabel-variabel yang dianalisis meliputi lokasi usaha, fasilitas, skala usaha, layout usaha, alur kegiatan operasional usaha, serta penggunaan teknologi. Pada aspek manajemen, variabel-variabel yang akan dianalisis adalah struktur organisasi, wewenang dan tanggung jawab, perolehan tenaga kerja, serta sistem penggajian tenaga kerja. Dalam aspek hukum, hal yang akan dianalisis adalah bentuk badan usaha dan izin usaha. Sedangkan untuk analisis aspek sosial ekonomi lingkungan digunakan untuk mengkaji dampak yang ditimbulkan usaha Kampung Budaya Sindangbarang terhadap kondisi sosial, ekonomi, dan lingkungan.

4.5.2. Analisis Kelayakan Aspek Finansial

Analisis kelayakan aspek finansial Kampung Budaya Sindangbarang menggunakan analisis laporan laba rugi dan arus kas. Dasar penilaian kriteria kelayakan finansial menggunakan metode kriteria kelayakan investasi yaitu Net Present Value (NPV), Internal Rate Return (IRR), dan Net Benefit Cost Ratio (Net B/C) dan Payback Period (PP). Selain itu analisis sensitivitas dengan metode switching value juga digunakan untuk melihat kondisi kelayakan finansial usaha jika terjadi penurunan jumlah pengunjung dan harga paket wisata.

4.5.2.1. Laporan Laba Rugi

Jumingan (2009) mendefinisikan laporan laba rugi sebagai daftar laba rugi yang diproyeksi berdasarkan seluruh perkiraan pengeluaran dan penerimaan dari suatu usaha. Adanya proyeksi laba rugi akan memudahkan dalam menentukan besarnya aliran kas tahunan. Selain itu laporan laba rugi juga dapat dijadikan

dasar untuk penyusunan anggaran kas dari suatu usaha. Dari laporan laba rugi dapat dilihat kondisi keuangan perusahaan apakah terdapat keuntungan atau kerugian di dalam suatu periode usaha. Format laporan laba rugi yang digunakan dalam penelitian ini adalah marginal contribution format. Dalam format ini komponen biaya dipisahkan ke dalam biaya variabel dan biaya tetap (Jumingan 2006). Penyusunan laporan laba rugi laba rugi dapat dilihat pada Tabel 5.

Tabel 5. Perhitungan Laporan Laba Rugi

No. Uraian Keterangan

1 Pendapatan A = B + C

Pendapatan Usaha B

Pendapatan dari Luar Usaha C

2 Biaya Variabel D

3 Kontribusi Marjinal E = A - D

4 Biaya Tetap F

5 Pendapatan Usaha G = E- F

5 Bunga H

6 Laba Bersih Sebelum Pajak I = G – H

7 Pajak J

8 Laba Bersih K = I – J

Keterangan :

A = total pendapatan yang didapatkan usaha, berasal dari dalam dan luar usaha B = pendapatan yang berasal dari dalam usaha

C = pendapatan yang berasal dari luar usaha

D = biaya yang secara totalitas berubah-ubah secara proporsional dengan perubahan volume produksi atau penjualan.

E = perbedaan antara total penghasilan dengan biaya variabel. Jumlah laba yang disediakan untuk menutupi biaya tetap, bunga, dan pajak.

F = biaya yang secara totalitas tidak berubah meskipun ada perubahan volume produksi atau penjualan.

G = perolehan sebelum dikurangi bunga dan pajak. H = beban bunga dari dana yang dipinjam

I = perolehan setelah dikurangi dengan bunga J = biaya yang dikeluarkan untuk membayar pajak K = perolehan bersih usaha

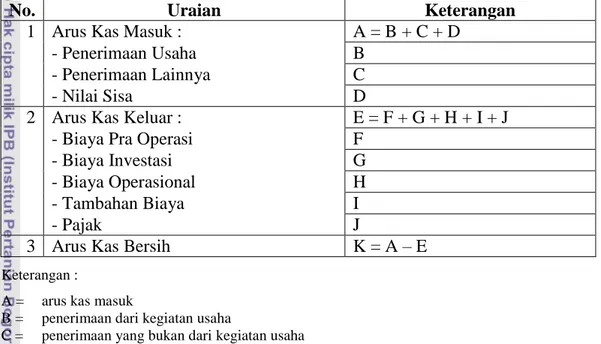

Sumber : Jumingan (2006) 4.5.2.2. Arus Kas

Kasmir dan Jakfar (2003) mendefinisikan arus kas sebagai jumlah uang yang masuk dan keluar dalam suatu usaha mulai dari investasi dilakukan sampai

dengan berakhirnya investasi tersebut. Dalam arus kas, semua data pendapatan yang akan diperoleh dan biaya yang akan dikeluarkan baik jenis, maupun jumlahnya diestimasi sedemikian rupa. Hal ini ditujukan agar arus kas dapat menggambarkan kondisi pemasukan dan pengeluaran di masa yang akan datang. Penyusunan arus kas dapat dilihat pada Tabel 6.

Tabel 6. Penyusunan Arus Kas

No. Uraian Keterangan

1 Arus Kas Masuk : A = B + C + D

- Penerimaan Usaha B

- Penerimaan Lainnya C

- Nilai Sisa D

2 Arus Kas Keluar : E = F + G + H + I + J

- Biaya Pra Operasi F

- Biaya Investasi G

- Biaya Operasional H

- Tambahan Biaya I

- Pajak J

3 Arus Kas Bersih K = A – E

Keterangan :

A = arus kas masuk

B = penerimaan dari kegiatan usaha

C = penerimaan yang bukan dari kegiatan usaha D = nilai sisa dari aset investasi

E = arus kas keluar

F = biaya yang dikeluarkan selama persiapan usaha

G = biaya yang digunakan untuk mendapatkan aset investasi

H = biaya yang digunakan untuk kegiatan operasional usaha, terdiri dari biaya tetap dan variabel I = tambahan biaya lainnya di luar biaya pra operasi, investasi, dan operasional

J = biaya pajak yang dibayarkan usaha

K = hasil pengurangan arus kas masuk dengan arus kas keluar

Sumber : Kasmir dan Jakfar (2003)

4.5.2.3. Net Present Value (NPV)

Net Present Value (NPV) suatu proyek atau usaha adalah selisih antara nilai sekarang (present value) manfaat dengan arus biaya. NPV juga dapat diartikan sebagai nilai sekarang dari arus kas yang ditimbulkan oleh investasi. Dalam menghitung NPV perlu ditentukan tingkat suku bunga yang relevan (Kasmir dan Jakfar 2003). Rumus menghitung NPV adalah sebagai berikut :

Keterangan :

Bt = manfaat yang diperoleh tiap tahun Ct = biaya yang dikeluarkan tiap tahun n = jumlah tahun

i = tingkat bunga (diskonto)

Kriteria investasi berdasarkan NPV yaitu:

1) NPV = 0, artinya proyek tersebut mampu mengembalikan persis sebesar modal sosial opportunities cost faktor produksi normal. Dengan kata lain, proyek tersebut tidak untung dan tidak rugi.

2) NPV > 0, artinya suatu proyek sudah dinyatakan menguntungkan dan dapat dilaksanakan.

3) NPV < 0, artinya proyek tersebut tidak menghasilkan nilai biaya yang dipergunakan. Dengan kata lain, proyek tersebut merugikan dan sebaiknya tidak dilaksanakan.

4.5.2.4. Net Benefit Cost Ratio (Net B/C)

Net Benefit Cost Ratio (Net B/C) merupakan angka perbandingan antara jumlah nilai sekarang yang bernilai positif dengan jumlah nilai sekarang yang bernilai negatif (Kasmir dan Jakfar 2003). Rumus untuk menghitung Net B/C adalah :

Keterangan :

Bt = manfaat yang diperoleh tiap tahun Ct = biaya yang dikeluarkan tiap tahun N = jumlah tahun

I = tingkat bunga (diskonto)

Kriteria investasi berdasarkan Net B/C adalah:

1) Net B/C = 1, maka NPV = 0, proyek tidak untung dan tidak rugi. 2) Net B/C > 0, maka NPV > 0, proyek menguntungkan.

4.5.2.5. Internal Rate of Return (IRR)

Internal Rate of Return (IRR) adalah tingkat rata-rata keuntungan intern tahunan bagi perusahaan yang melakukan investasi dan dinyatakan dalam satuan persen (Gittinger 1986). Tingkat IRR mencerminkan tingkat suku bunga maksimal yang dapat dibayar oleh proyek untuk sumberdaya yang digunakan. Suatu investasi dianggap layak apabila nilai IRR lebih besar dari tingkat suku bunga yang berlaku dan sebaliknya jika nilai IRR lebih kecil dari tingkat suku bunga yang berlaku, maka proyek tidak layak untuk dilaksanakan. Rumus untuk menghitung IRR adalah:

Keterangan :

i = Discount rate yang menghasilkan NPV positif i’ = Discount rate yang menghasilkan NPV negatif NPV = NPV yang bernilai positif

NPV’ = NPV yang bernilai negatif 4.5.2.6. Payback Period (PP)

Payback Period (PP) atau tingkat pengembalian investasi adalah salah satu metode dalam menilai kelayakan suatu usaha yang digunakan untuk mengukur periode jangka waktu pengembalian modal. Bila nilai PP lebih kecil dibandingkan dengan jangka waktu umur ekonomi proyek maka investasi yang ditanamkan layak, begitu juga sebaliknya (Suratman 2002). Rumus yang digunakan untuk menghitung jangka pengembalian investasi adalah :

Keterangan :

I = besarnya investasi yang dibutuhkan

Ab = benefit bersih yang dapat diperoleh pada setiap tahunnya

4.5.2.7. Analisis Sensitivitas

Analisis sensitivitas dilakukan untuk melihat dampak dari suatu keadaan yang berubah-ubah terhadap hasil suatu analisis. Tujuan analisis ini adalah untuk

melihat kembali hasil analisis suatu kegiatan investasi atau aktivitas ekonomi, apakah ada perubahan dan apabila terjadi kesalahan atau adanya perubahan di dalam perhitungan biaya atau manfaat. Analisis sensitivitas ini perlu dilakukan karena dalam kegiatan investasi, perhitungan didasarkan pada proyeksi yang mengandung ketidakpastian tentang apa yang akan terjadi di waktu yang akan datang (Gittinger 1986).

Gittinger (1986) mengatakan bahwa suatu variasi pada analisis sensitivitas adalah nilai pengganti (switching value). Pada analisis sensitivitas secara langsung memilih sejumlah nilai yang dengan nilai tersebut dapat dilakukan perubahan terhadap masalah yang dianggap penting pada analisis proyek dan kemudian dapat menentukan pengaruh perubahan tersebut terhadap daya tarik proyek. Dalam penelitian ini, digunakan analisis sensitivitas apabila terjadi perubahan pada penurunan jumlah wisatawan dan harga paket wisata.

4.6. Asumsi Dasar yang Digunakan

Asumsi dasar yang akan digunakan dalam penelitian ini adalah :

1) Modal usaha berasal dari modal sendiri dan grants (dana sumbangan) pemerintah.

2) Tingkat diskonto yang digunakan merupakan tingkat suku bunga deposito Bank Indonesia pada saat penelitian yaitu tingkat suku bunga deposito Bank Indonesia bulan Mei 2010 sebesar 6,5 persen.

3) Penilaian present value menggunakan dua metode. Metode compounding untuk tahun pertama hingga ketiga, dan metode discounting pada tahun keempat hingga ke-10.

4) Umur proyek adalah 10 tahun, didasarkan pada umur investasi terlama. 5) Dalam satu bulan terhitung 30 hari kerja sehingga dalam satu tahun adalah

360 hari (12 bulan).

6) Harga yang diberikan konstan setiap tahunnya. 7) Harga paket wisata terdiri dari tiga paket, yaitu:

a) Paket Mulih ka Lembur (paket kunjungan sehari) dengan harga : i) Pelajar / Mahasiswa : Rp 55.000 per orang. ii) Umum / Domestik : Rp 60.000 per orang. iii) Wisatawan Asing : Rp 90.000 per orang.

iv) Anak-anak dibawah 5 tahun : Rp 35.000 per orang.

b) Paket Saweungi di Kampung Budaya (paket menginap) dengan harga : i) Menginap di Rumah Panengen : Rp 800.000 per rumah (menginap

saja) atau Rp 1.600.000 per rumah (menginap dan menikmati kegiatan).

ii) Menginap di Rumah Pangiwa : Rp 800.000 per rumah (menginap saja) atau Rp 1.600.000 per rumah (menginap dan menikmati kegiatan).

iii) Menginap di Rumah Pasangrahan : Rp 1.250.000 per rumah (menginap saja) atau Rp 2.500.000 per rumah (menginap dan menikmati kegiatan).

c) Paket kunjungan sehari dengan berbagai pilihan kegiatan, dengan harga Rp 75.000 per orang.

7) Harga produk cinderamata diperoleh dari harga beli ditambah dengan nilai tambah yang diharapkan oleh manajemen Kampung Budaya Sindangbarang. 8) Proyeksi jumlah wisatawan tahun 2010 berdasarkan jumlah kunjungan yang

diharapkan oleh Kampung Budaya Sindangbarang. Kampung Budaya Sindangbarang mengharapkan akan terjadi peningkatan sebesar 14.91 persen dibandingkan tahun sebelumnya.

9) Proyeksi jumlah wisatawan digunakan untuk bulan Agustus-Desember 2010. Agar tidak terjadi estimasi jumlah wisatawan yang berlebihan, jumlah wisatawan tahun berikutnya hingga tahun berakhirnya usaha diasumsikan sama dengan tahun 2010.

10) Nilai total pendapatan kunjungan wisata merupakan jumlah paket wisata yang diambil oleh wisatawan selama satu tahun dikalikan dengan harga jualnya. 11) Pendapatan toko cinderamata didapatkan dari harga jual produk cinderamata

dikalikan dengan kuantitasnya.

12) Diasumsikan setiap wisatawan yang berkunjung ke Kampung Budaya Sindangbarang membeli satu paket makanan tradisional.

13) Nilai total pendapatan konsumsi wisatawan adalah harga paket makanan dikalikan dengan jumlah wisatawan.

14) Biaya yang dikeluarkan untuk usaha terdiri dari biaya investasi dan biaya operasional. Biaya investasi dikeluarkan pada tahun pertama dan biaya reinvestasi dikeluarkan untuk peralatan-peralatan yang telah habis umur ekonomisnya. Biaya operasional terdiri dari biaya tetap dan biaya variabel. 15) Nilai sisa dihitung dengan menggunakan metode garis lurus dimana harga

beli dibagi dengan umur ekonomis. Sedangkan untuk harga tanah diasumsikan harga beli sama dengan harga jual pada akhir umur proyek. 16) Dalam analisis sensitivitas, penurunan jumlah wisatawan akan menyebabkan

penurunan jumlah paket wisata yang diambil oleh wisatawan, pendapatan konsumsi wisatawan, biaya konsumsi wisatawan, gaji tenaga kerja tidak tetap, pembelian bibit padi, padi dan ikan secara proporsional. Penurunan harga paket wisata tidak menyebabkan perubahan terhadap jumlah wisatawan yang berkunjung.

17) Terdapat dua pajak yang dibebankan, yaitu ajak daerah dan pajak penghasilan. Pajak daerah dibebankan selama umur usaha, sedangkan pajak penghasilan dibebankan dimulai pada tahun keempat usaha. Hal ini dikarenakan Kampung Budaya Sindangbarang yang telah memasuki tahap kemandirian pada tahun keempat usaha.

18) Pajak yang dibebankan adalah pajak daerah yang tertera dalam surat tagihan pajak daerah Kampung Budaya Sindangbarang dengan Nomor Pokok Wajib Pajak Daerah (NPWPD) P/2000/3740/34/411 sebesar Rp 100.000,- setiap bulannya.

19) Pajak penghasilan yang digunakan berdasarkan Undang-Undang Republik Indonesia No. 36 tahun 2008, pasal 17 ayat 2 a, yang merupakan perubahan keempat atas undang-undang nomor 7 tahun 1983 tentang pajak penghasilan, yaitu :

a) Pasal 17 ayat 1 b.

Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen).

b) Pasal 17 ayat 2 a.

Tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.