PEMBIAYAAN

MURABAHAH

DI KOPERASI JASA

KEUANGAN SYARIAH

(Studi Kasus BMT AMAL MULIA)

SKRIPSI

Diajukan Untuk Memperoleh Gelar

Sarjana Strata Satu (S1)

Oleh

EVA ROVIANA

21310004

S1 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

ii

ANALISIS PENGARUH PERSEPSI HARGA ATAU

MARGIN DAN KUALITAS PELAYANAN TERHADAP

MINAT ANGGOTA DALAM MEMBELI PRODUK

PEMBIAYAAN

MURABAHAH

DI KOPERASI JASA

KEUANGAN SYARIAH

(Studi Kasus BMT AMAL MULIA)

SKRIPSI

Diajukan Untuk Memperoleh Gelar

Sarjana Strata Satu (S1)

Oleh

EVA ROVIANA

21310004

S1 PERBANKAN SYARIAH

JURUSAN SYARIAH DAN EKONOMI ISLAM

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN)

iii

KEMENTERIAN AGAMA

SEKOLAH TINGGI AGAMA ISLAM NEGERI (STAIN) SALATIGA

Jl. Tentara Pelajar 02 Telp. 323706 Fax. 323433 Kode Pos. 50721 Salatiga http//www.salatiga.ac.id e-mail:akademik@stainsalatiga.ac.id

PERSETUJUAN PEMBIMBING

Setelah dikoreksi dan diperbaiki, maka skripsi Saudari:

Nama : Eva Roviana

NIM : 21310004

Jurusan : Syariah

Program Studi : S1 Perbankan Syariah

Judul : ANALISIS PENGARUH PERSEPSI HARGA ATAU

MARGIN DAN KUALITAS PELAYANAN

TERHADAP MINAT ANGGOTA DALAM MEMBELI

PRODUK PEMBIAYAAAN MURABAHAH di

KOPERASI JASA KEUANGAN SYARIAH (Studi Kasus BMT AMAL MULIA)

Telah kami setujui untuk dimunaqosahkan.

Salatiga, 25 Januari 2015 Pembimbing

iv

SKRIPSI

ANALISIS PENGARUH PERSEPSI HARGA ATAU MARGIN DAN

KUALITAS PELAYANAN TERHADAP MINAT ANGGOTA DALAM

MEMBELI PRODUK PEMBIAYAAN MURABAHAH DI KOPERASI JASA

KEUANGAN SYARIAH (Studi Kasus BMT AMAL MULIA)

DISUSUN OLEH

EVA ROVIANA

NIM : 21310004

Telah dipertahankan didepan panitia Dewan Penguji Skripsi Jurusan Syariah Dan Ekonomi Islam Sekolah Tinggi Agama Islam Negeri (STAIN) Salatiga, pada tanggal 23 februari 2015 dan telah dinyatakan memenuhi syarat guna memperoleh gelar sarjana S1 Ekonomi Islam.

Susunan Panitia Penguji Ketua penguji :

Penguji 1 :

Penguji 2 :

Pembimbing :

Salatiga, ...

Ketua STAIN Salatiga

v

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Eva Roviana

Nim : 21310004

Jurusan : Syariah

Program Studi : S1 Perbankan Syariah

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 25 Januari 2015

Yang menyatakan,

vi

MOTTO

When in doubt, learn more. When confident, be more careful. (Mario Teguh)

Man Jadda Wa Jad

Hati itu ibarat tanah, ilmu ibarat tanamannya dan mengulang-ulang adalah airnya. Bila tanah tidak mendapatkan air maka tanamannya pun akan kering. (Abi

vii

PERSEMBAHAN

Dalam proses penulisan skripsi ini, penulis mendapatkan berbagai bentuk motivasi dan doa dari berbagai pihak. Dan sebagai bentuk apresiasi, skripsi ini penulis persembahkan untuk

1. Kedua orang tuaku , bapak Suroto dan Ibu Romanah serta adikku tercinta dek Arda Nasyiroh untuk segenap doa dan kasih sayangnya.

2. Kepada sahabatku tercinta Mufidatul Khasanah, terima kasih atas pengertian dan dukungannya.

3. Kepada seluruh teman-teman ku MKS A ; mbk Indra Siswanti sebagai ketua geng “sunny”, Rahayu Istiqomah, Umi Mualimah, Sri Murdian ningsih, Atik Masruroh, Nur Kholifah, Khanifah, Maftukatul Munawaroh, dan arek-arek lainnya.

viii

KATA PENGANTAR

Segala puji bagi Allah Swt yang telah melimpahkan segala karunia-Nya kepada penulis sehingga skripsi yang berjudul: “Analisis Pengaruh Persepsi Harga Atau Margin Dan Kualitas Pelayanan Terhadap Minat Anggota Dalam

Membeli Produk Pembiayaan Murabahah Di Koperasi Jasa Keuangan Syariah

(Studi Kasus Bmt Amal Mulia) akhirnya dapat diselesaikan, alhamdulillah hi robbil alamin. Sholawat serta salam semoga selalu tercurah kepada Rosulullah Muhammad SAW yang senantiasa kita harapkan syafaatnya kelak di yaumul qiyamah.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar sarjana strata satu (S1) dalam jurusan Syariah Program Studi Perbankan Syariah. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terimakasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Ketua Sekolah Tinggi Agama Islam Negeri (Stain Salatiga)

2. Bapak Beny Ridwan, M.Hum selaku Ketua Jurusan Syariah dan Ekonomi Islam.

ix

4. Ibu Wiwin Kurniasari, SE, M.Si ,Akt selaku dosen pembimbing yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan Skripsi ini. Semoga Allah SWT memberikan pahala kepada beliau.

5. Bapak Dr. Anton Bawono, S.E, M.Si yang telah membimbing penulis dalam menyelesaikan analisa data penelitian. Jazakullah hu

khoirol jaza’.

6. Segenap Dosen STAIN Salatiga terutama segenap Dosen Jurusan Syariah Dan Ekonomi Islam yang telah memberikan berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

7. Seluruh Staf dan karyawan Sekolah Tinggi Agama Islam Negeri Salatiga

8. Seluruh pimpinan dan karyawan BMT Amal Mulia Suruh atas kerjasama dan bimbingannya dalam memperoleh data yang penulis butuhkan

9. Kedua Orang tuaku tercinta, yang telah mencurahkan segenap do’a, motivasi, dan kasih sayangnya di setiap langkah penulis.

10. Teman-teman seperjuangan PS S1 2010 yang senasip seperjuangan. 11. Dan semua pihak yang telah memberikan bantuan kepada penulis

dalam menyelesaikan skripsi ini.

x

Jazakullah hu khoirol jaza’. Penulis menyadari bahwa skripsi ini masih sangat

jauh dari kesempurnaan dan penuh kekurangan, oleh karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan maaf yang sebanyak-banyaknya, serta semoga skripsi ini dapat memberikan manfaat bagi berbagai pihak. Amin amin ya robbal alamin.

Salatiga, 21 januari 2015 Penulis

Eva Roviana

xi

DAFTAR ISI

HALAMAN LOGO ... i

HALAMAN JUDUL ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN KELULUSAN ... iv

HALAMAN PERNYATAAN KEASLIAN TULISAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

HALAMAN KATA PENGANTAR ... viii

HALAMAN DAFTAR ISI ... xi

HALAMAN DAFTAR TABEL ... xiv

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xvi

HALAMAN ABSTRAK ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.5 Sistematika Penulisan... 10

BAB II KAJIAN PUSTAKA 2.1 Telaah Pustaka ... 11

xii

2.2.1 Pembiayaan ... 12

2.2.2 Pembiayaan Murabahah ... 17

2.2.3 Minat Anggota ... 23

2.2.4 Persepsi Harga atau Margin ... 32

2.2.5 Kualitas Pelayanan ... 40

2.3 Hipotesis ... 44

2.4 Kerangka Penelitian ... 46

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 47

3.2 Lokasi dan Waktu Penelitian ... 47

3.3 Populasi dan Sampel ... 47

3.4 Teknik Pengumpulan Data ... 48

3.5 Skala Pengukuran Data ... 50

3.6 Definisi Konsep dan Operasional ... 51

3.7 Instrumen Penelitian ... 52

3.8 Uji Instrumen Penelitian ... 54

3.9 Alat Analisis ... 59

BAB IV ANALISIS DATA 4.1 Gambaran Umum BMT ... 61

4.1.1 Sejarah Pendirian Bmt Amal Mulia ... 61

4.1.2 Visi Dan Misi Bmt Amal Mulia ... 62

4.1.3 Identitas Bmt Amal Mulia ... 63

xiii

4.1.5 Produk-Produk Koperasi Bmt Amal Mulia ... 66

4.2 Analisa Data ... 72

4.1.1 Identitas Responden ... 72

4.1.2 Uji Reliabilitas ... 74

4.1.3 Uji Validitas ... 75

4.1.4 Uji Statistik ... 79

4.1.5 Uji Asumsi Klasik ... 85

4.3 Hasil Uji Hipotesis ... 90

BAB V PENUTUP 5.1 Kesimpulan ... 93

5.2 Saran ... 95 Daftar Pustaka

xiv

DAFTAR TABEL

Tabel Halaman

Tabel 1.1 : Research Gap Penelitian ... 6

Tabel 3.1 : Variabel Dan Indikator Penelitian ... 53

Tabel 4.1 : Data Jenis Kelamin Responden ... 72

Tabel 4.2 : Umur Responden ... 72

Tabel 4.3 : Pendidikan Responden ... 73

Tabel 4.4 : Uji Reliabilitas X1 ... 74

Tabel 4.5 : Uji Reliabilitas X2 ... 74

Tabel 4.6 : Uji Reliabilitas Y ... 75

Tabel 4.7 : Uji Validitas Persepsi Harga ... 76

Tabel 4.8 : Validitas Kualitas Pelayanan ... 77

Tabel 4.9 : Uji Validitas Minat Anggota ... 78

Tabel 4.10 : Variables Entered/Removed ... 79

Tabel 4.11 : Tabel Summary ... 79

Tabel 4.12 : Tabel Anova ... 80

Tabel 4.13 : Tabel Coefficients ... 82

Tabel 4.14 : Uji T ... 83

Tabel 4.15 : Uji Multikolinearitas Y= X1 + X2 ... 88

Tabel 4.16 : Uji Multikolinearitas X1 = X2 ... 88

Tabel 4.17 : Tabel Uji Heteroscedasticity ... 89

Tabel 4.18 : Tabel Uji Linearitas ... 90

xv

DAFTAR GAMBAR

Gambar Halaman

Gambar 2.1 : Jenis-jenis pembiayaan ... 13

Gambar 2.2 : Skema pembiayaan murabahah ... 19

Gambar 2.3 : model perilaku pembelian ... 24

Gambar 2.4 : Kerangka Penelitian ... 46

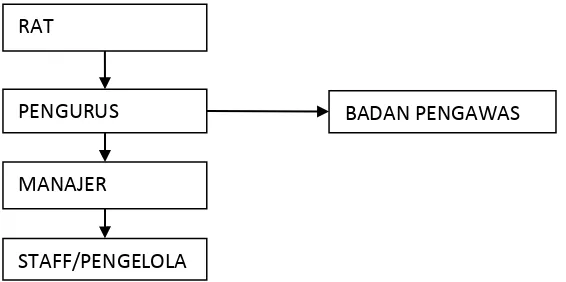

Gambar 4.1 : Susunan Organisasi Koperasi Bmt Amal Mulia ... 64

Gambar 4.2 : Struktur organisasi pengelola KJKS Amal Mulia ... 65

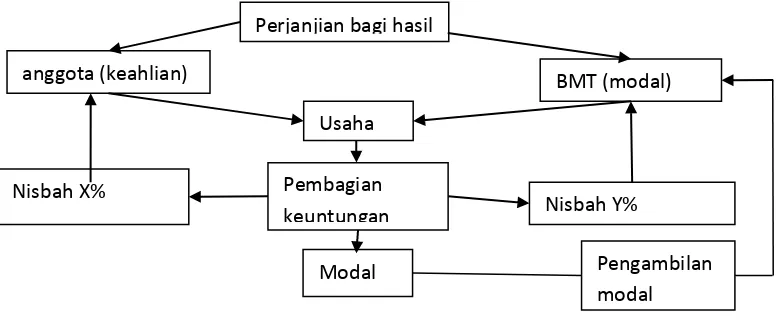

Gambar 4.3 : Skema Pembiayaan Mudharabah ... 68

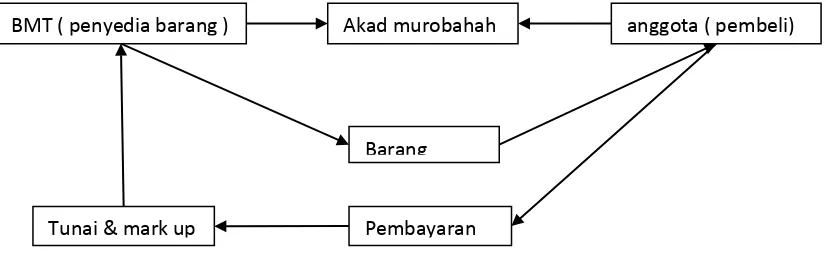

Gambar 4.4 : Skema Pembiayaan Murabahah ... 69

Gambar 4.5 : Skema Pembiayaan Bai Bitsaman Ajil (BBA) ... 69

Gambar 4.6 : Skema Pembiayaan Musyarakah ... 70

Gambar 4.7 : Skema Pembiayaan Ijarah ... 70

Gambar 4.8 : Histogram asumsi normalitas ... 86

xvi

DAFTAR LAMPIRAN

Lampiran 1 : Konsultasi Skripsi

Lampiran 2 : Permohonan Izin Penelitian

Lampiran 3 : Surat Keterangan Penelitian

Lampiran 4 : Surat Keterangan Kegiatan

Lampiran 5 : Kuesioner Penelitian

Lampiran 6 : Hasil Data Kuesioner

Lampiran 7 : Output Analisis

xvii

ABSTRAK

Roviana Eva. 2014. Analisis Pengaruh Persepsi Harga Atau Margin Dan Kualitas Pelayanan Terhadap Minat Anggota Dalam Membeli Produk Pembiayaan Murabahah Di Koperasi Jasa Keuangan Syariah (Studi Kasus Bmt Amal Mulia). Skripsi, Jurusan Syariah Dan Ekonomi Islam, Program Studi S1 Perbankan Syariah, Sekolah Tinggi Agama Islam Negri (Stain) Salatiga. Pembimbing : Wiwin Kurniasari, S.E, M.Si ,Akt Kata Kunci : Persepsi Harga atau Margin, Kualitas Pelayanan, Minat Anggota

Adanya fakta bahwa margin pembiayaan murabahah lebih mahal daripada bunga kredit penyaluran dana menarik perhatian peneliti untuk meneliti mengenai bagaimanakah persepsi anggota mengenai harga atau margin yang ditetapkan BMT dan kualitas pelayanan sebagai perusahaan jasa yang dirasakan oleh anggota BMT. Guna untuk mengetahui bagaimanakah dan seberapa besar kedua variabel yang dipilih peneliti itu menarik minat anggota untuk membeli produk murabahah

Penelitian ini bersifat Basic Research guna pengembangan dan evaluasi konsep-konsep teoritis, memberikan kontribusi terhadap pengembangan teori. Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang didapatkan di lapangan dengan teori yang ada. Objek penelitian yang digunakan adalah anggota BMT Amal Mulia dengan jumlah sampel sebanyak 87 anggota. Tekhnik pengumpulan data dilakukan dengan menggunakan metode kuesioner, studi pustaka, dan wawancara. Data diolah menggunakan uji reliabilitas, validitas, uji statistik dan asumsi klasik.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Lembaga keuangan syariah mengalami perkembangan yang semakin baik sejak dikeluarkannya undang-undang no 21 tahun 2008 mengenai perbankan syariah. Didalam undang-undang tersebut berisi tentang undang-undang terkait Bank Indonesia sebagai Bank Sentral dan undang-undang yang menjadi dasar hukum segala macam aktivitas di dunia perbankan, di antaranya transfer dana, lalu lintas devisa, dan sistem nilai tukar.Aktitifitas dunia perbankan dibahas secara lebih mendetail mengenai azaz, badan hukum, perizinan, jenis usaha, tata kelola, dan lain sebagainya. Dan hasilnya mampu memberikan pengaruh yang besar bagi perkembangan dan pertumbuhan lembaga keuangan berbasis syariah baik bank dan non bank. Terbukti dengan adanya suatu wacana yang dipublikasikan www.humas.uii.ac.id (2008) yaitu sebagai berikut :

Di tahun 2008 memperlihatkan adanya kurang lebih 25 lembaga perbankan komersial syariah dan lebih dari 100 bank perkreditan rakyat syariah (BPRS). Asuransi juga tumbuh begitu cepat yaitu ada sekitar 20 perusahaan. Begitu juga perusahaan penerbit saham dan obligasi syariah yang sering disebut sukuk pun telah menarik banyak investor. Hal ini belum terhitung perkembangan Lembaga Keuangan Mikro Syariah seperti Baitul Maal wat Tamwil (BMT), Koperasi Jasa Keuangan Syariah (KJKS), dan Organisasi Pengelola Zakat (OPZ), yang jumlahnya tidak kurang dari 4000 lembaga tersebar di indonesia.

Dari wacana yang dipaparkan humas UII pada tahun 2008, kita dapat mengetahui bahwa perkembangan lembaga keuangan syariah bank

maupun non bank tidak terlepas dari peran lembaga keuangan mikro syariah. Adapun lembaga keuangan mikro syariah menurut Hamidi (2003: 79) terdapat berbagai macam bentuk dan perijinannnya, misal

Baitul Maal wa Tamwil (BMT), Kopotren, Koperasi Jasa Keuangan Syariah dan lain-lain. Dan alasan mengapa lembaga keuangan mikro syariah ini sangat penting bagi perkembangan lembaga keuangan syariah

adalah karena “lembaga keuangan mikro syariah inilah yang mampu

menjangkau transaksi keuangan syariah lingkup mikro didaerah yang tidak bisa dilayani oleh bank umum maupun bank yang membuka unit

syariah”. Selain itu, mayoritas penduduk negara Indonesia merupakan

muslim dan golongan berpenghasilan menengah kebawah dan pengusaha kecil menengah kebawah.

Produk pembiayaan murabahah merupakan salah satu produk pembiayaan berdasarkan prinsip jual beli yang ditawarkan BMT dalam memenuhi kebutuhan anggota baik dalam pembiayaan investasi, produktif maupun pembiayaan konsumtif. Pembiayaan murabahah

menjadi produk pembiayaan unggulan BMT karena merupakan produk pembiayaan yang paling sering dipilih anggota BMT dan menjadi salah satu penyumbang besar terhadap pendapatan BMT.

Dalam usahanya menjaring minat calon anggota pembiayaan, BMT tidak hanya bersaing dengan sesama lembaga keuangan syariah namun juga dengan lembaga keuangan konvensional. Dalam persaingan ini tidak hanya fokus dalam inovasi produk tetapi juga dalam berbagai strategi pelayanan dan taktik pemasaran. Persaingan pun menjadi semakin ketat sehingga menuntut kejelian anggota dalam memilih produk-produk yang ditawarkan yang sesuai dengan harapannya. Menurut Lembang (2010)

“konsekuensi dari perubahan tersebut adalah pelanggan menjadi lebih

cermat dan pintar menghadapi setiap produk yang diciptakan” .

yang dihasilkan dari harga pokok dan margin yang disepakati kedua belah pihak. Strategi penentuan harga merupakan aspek penting yang perlu diperhatikan, menjadi penting karena harga sangat menentukan pembentukan persepsi harga oleh anggota yang kemudian menjadi salah satu hal yang mempengaruhi minat anggota dalam memilih produk penyaluran dana.

produk juga lebih mahal. Jika calonanggota lebih jeli, maka mereka akan membandingkan dan kemudian muncullah persepsi yang kemudian akan sampai pada minat beli atau keputusan pembelian mereka atas produk.

Beberapa peneliti dalam studinya memandang persepsi harga, mempunyai berbagai pandangan yang berbeda diantaranya penelitian yang dilakukan Rizan dan Arrasyid (2008) harga yang dinilai lebih mahal tidak mengurangi minat konsumen untuk membeli suatu produk yang sudah dipercaya dan berkualitas. Penelitian ini didukung oleh Suwarnidan Mayasari (2009) yang menyatakan tidak ada pengaruh dari persepsi harga terhadap minat beli konsumen.

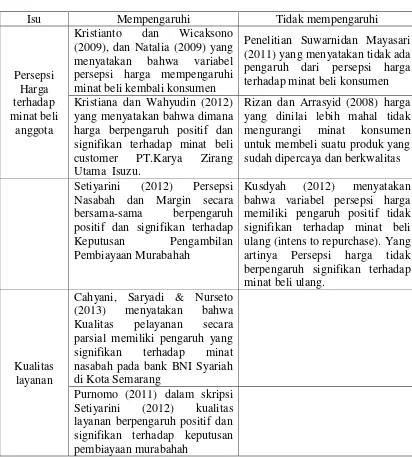

Tabel 1.1

Research Gap Penelitian

Isu Mempengaruhi Tidak mempengaruhi

Persepsi Harga terhadap minat beli

anggota

Kristianto dan Wicaksono (2009), dan Natalia (2009) yang menyatakan bahwa variabel persepsi harga mempengaruhi minat beli kembali konsumen

Penelitian Suwarnidan Mayasari (2011) yang menyatakan tidak ada pengaruh dari persepsi harga terhadap minat beli konsumen Kristiana dan Wahyudin (2012)

yang menyatakan bahwa dimana mengurangi minat konsumen untuk membeli suatu produk yang sudah dipercaya dan berkwalitas Setiyarini (2012) Persepsi

Nasabah dan Margin secara bersama-sama berpengaruh positif dan signifikan terhadap Keputusan Pengambilan Pembiayaan Murabahah

Kusdyah (2012) menyatakan bahwa variabel persepsi harga memiliki pengaruh positif tidak signifikan terhadap minat beli ulang (intens to repurchase). Yang artinya Persepsi harga tidak berpengaruh signifikan terhadap minat beli ulang.

Kualitas layanan

Cahyani, Saryadi & Nurseto (2013) menyatakan bahwa Kualitas pelayanan secara parsial memiliki pengaruh yang signifikan terhadap minat nasabah pada bank BNI Syariah di Kota Semarang

Purnomo (2011) dalam skripsi Setiyarini (2012) kualitas layanan berpengaruh positif dan signifikan terhadap keputusan pembiayaan murabahah

Sumber : Kristianto dan Wicaksono (2009), Natalia (2009), Kristiana dan

Wahyudin (2012), Suwarni dan Mayasari (2009), Rizan dan Arrasyid

1.2 Rumusan Masalah

Margin penyaluran dana lembaga keuangan mikro syariah dan bank syariah dinilai lebih mahal daripada bunga kredit penyaluran dana lembaga keuangan mikro konvensional dan bank konvensional. Dari masalah yang dipaparkan diatas penulis ingin mengetahui apakah besar kecilnya margin pembiayaan mampu mempengaruhi minat anggota dalam mengambil pembiayaan. Dan apakah kualitas layanan yang ditawarkan mampu mempengaruhi minat anggota untuk memilih dan menggunakan produk murabahah di koperasi jasa keuangan.

Berdasarkan rumusan masalah yang dipaparkan, pertanyaan penelitian peneliti adalah sebagai berikut :

a. Bagaimanakah pengaruh persepsi harga atau margin terhadap minat anggota dalam memilih pembiayaan murabahah di koperasi jasa keuangan syariah?

b. Bagaimanakah pengaruh kualitas layanan terhadap minat anggota dalam memilih pembiayaan murabahah di koperasi jasa keuangan syariah?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

a. Untuk mengetahui seberapa besar pengaruh persepsi harga atau margin terhadap minat anggota dalam memilih pembiayaan

b. Untuk mengetahui seberapa besar pengaruh kualitas pelayanan terhadap minat anggota dalam memilih pembiayaan murabahah di koperasi jasa keuangan syariah

1.4 Kegunaan penelitian

Peneliti berharap penelitian ini berguna sebagai berikut :

a. Memberikan pemahaman, pengetahuan, dan wawasan yang mendalam bagi peneliti maupun pembaca mengenai bagaimanakah pengaruh persepsi harga dan kualitas pelayanan terhadap minat anggota dalam memilih pembiayaan murabahah di koperasi jasa keuangan syariah.

b. Diharapkan mampu memberikan tambahan informasi bagi marketing-marketing lembaga keuangan mikro syariah mengenai perilaku, minat dan persepsi anggota atau calon anggota dalam upayanya menjaring anggota.

1.5 Sistematika Penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut :

BAB I PENDAHULUAN

Berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, dan sistematika penulisan

BAB II TELAAH PUSTAKA

Berisi tentang telaah pustaka berisi ringkasan penelitian terdahulu, karangka teori berisi bangunan teori dan konsep yang akan digunakan untuk menganalisis, kerangka penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitianhipotesis.

BAB III METODE PENELITIAN

Berisi tentang jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian, alat analisis. BAB IV ANALISA PENELITIAN

Berisi tentang deskripsi obyek penelitian dan analisa data dengan uji validitas, reabilitas, uji statistik, dan uji asumsi klasik.

BAB V PENUTUP

BAB II

KAJIAN PUSTAKA

2.1 Telaah Pustaka

Telaah pustaka adalah sekumpulan penelitian terdahulu yang mempunyai kaitan dengan penelitian yang dilakukan oleh peneliti. Penelitian yang berkaitan dengan persepsi harga, kualitas pelayanan, dan minat anggota atau nasabah atau konsumen yang telah diteliti pada berbagai penelitian terdahulu. Penelitian mengenai persepsi harga atau margin pernah diteliti oleh beberapa peneliti diantaranya oleh Setiyarini

(2012) dalam skripsinya yang berjudul “Pengaruh Persepsi Nasabah dan

Margin Terhadap Keputusan Pengambilan Pembiayaan Murabahah di

Bmt Bumi Sekar Madani” menyatakan bahwa persepsi nasabah dan

margin berpengaruh positif dan signifikan terhadap Keputusan Pengambilan Pembiayaan Murabahah di BMT Sekar Madani. Penelitian yang sama juga dilakukan Cahyani, Saryadi & Nurseto (2013) dalam

jurnalnya yang berjudul “Pengaruh Persepsi Bunga Bank dan Kualitas

Pelayanan Terhadap minat menabung pada bank BNI Syariah di kota

Semarang” yang menyatakan bahwa menurut hasil dari analisis regresi

penelitian ini menunjukkan bahwa persepsi bunga bank dan kualitas pelayanan berpengaruh signifikan terhadap minat menabung pada Bank BNI Syariah di Kota Semarang adalah 36,3% dan 47,2%.

Hal ini berbeda dengan hasil penelitian dari Kusdyah (2012) yang

berjudul “Persepsi Harga, Persepsi Merek, Persepsi Nilai, Dan Keinginan

Pembelian Ulang Jasa Clinic Kesehatan (Studi Kasus Erha Clinic

Surabaya)” yang menyatakan bahwa (1)Persepsi harga berpengaruh

positif terhadap persepsi nilai; (2) Persepsi merek berpengaruh positif terhadap persepsi nilai; (3) Persepsi harga tidak berpengaruh terhadap keinginan pembelian ulang; (4) Persepsi merek tidak berpengaruh terhadap keinginan pembelian ulang; (5) Persepsi nilai berpengaruh positif terhadap keinginan pembelian ulang. Yang artinya Persepsi harga tidak berpengaruh signifikan terhadap minat beli ulang. Penelitian

Septiana dan Mayasari (2011) yang berjudul “Pengaruh kualitas produk

dan harga terhadap loyalitas melalui kepuasan konsumen” juga menyatakan bahwa tidak ada pengaruh dari persepsi harga terhadap minat beli konsumen.

Perbedaan penelitian ini dengan penelitian lain adalah peneliti menggunakan persepsi harga dan kualitas pelayanan sebagai variabel bebas dan minat anggota sebagai variabel terikat terhadap pembiayaan

murabahah di lembaga keuangan mikro syariah (studi kasus BMT Amal Mulia Suruh).

2.2 Kerangka Teori

2.2.1 Pembiayaan

waktu tertentu ditambah dengan sejumlah bunga, imbalan, atau pembagian hasil.Pembiayaan didalam aktivitas BMT sering disebut sebagai lending – financing.Didalam lembaga keuangan mikro syariah seperti BMT, pembiayaan merupakan salah satu aktivitas penting karena berhubungan dengan perencanaan perolehan pendapatan.

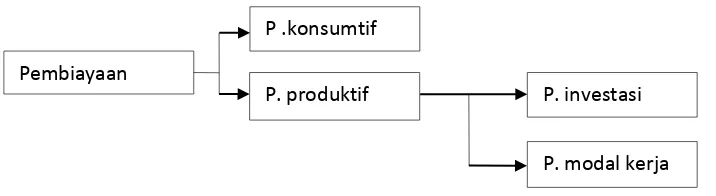

Menurut Syafi’i Antonio (2001) secara umum jenis-jenis

pembiayaan adalah sebagai berikut :

Gambar 2.1 Jenis-jenis pembiayaan

Menurut sifat penggunaannya, pembiayaan dibagi menjadi dua yaitu sebagai berikut :

a. Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas yaitu seperti dalam peningkatan usaha baik usaha produksi, perdagangan maupun investasi

b. Pembiayaan konsumtif yaitu pembiayaan yang digunakan untuk kebutuhan konsumsi.

Pembiayaan

P .konsumtif

P. produktif P. investasi

Menurut keperluannya pembiayaan produktif dibagi menjadi dua yaitu sebagai berikut :

a. Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan untuk peningkatan produksi dan untuk keperluan perdagangan.

b. Pembiayaan investasi yaitu pembiayaan untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat dengan itu.

Dalam penyaluran pembiayaan modal kerja, BMT harus memperhatikan jenis kebutuhan dan rencana pemanfaatannya. Dan berdasarkan tujuan penggunaannya, produk pembiayaan syariah dapat dibedakan menjadi tiga kategori yaitu :

a. Transaksi pembiayaan dengan prinsip jual beli yaitu seperi produk Murabahah, Salam, dan Istisna. Untuk pendapatan atau keuntungannya disebut margin

b. Transaksi pembiayaan dengan prinsip bagi hasil yaitu produk

Mudharabah dan Musyarakah. Dan untuk pendapatan keuntungannya disebut bagi hasil

c. Transaksi pembiayaan dengan prinsip sewa (ujrah) yaitu produk

Ijarah dan Ijarah muntahiyah bittamlik. Dan untuk pendapatan keuntungannya dinamakan upah

konvensional. Terdapat beberapa persamaan dan perbedaan antara pembiayaan bank syariah dan pemberian kredit bank konvensional yang dipaparkan oleh Chikmah (2014). Persamaan antara pembiayaan lembaga keuangan syariah dan pemberian kredit lembaga keuangan konvensional adalah :

a. Prosedur pemberian kredit atau pembiayaan

b. Persyaratan pemberian kredit atau pembiayaan yang diajukan debitur atau nasabah atau anggota kepada bank.

Dan untuk perbedaan antara pembiayaan lembaga keuangan syariah dan pemberian kredit lembaga keuangan konvensional adalah sebagai berikut :

a. Keuntungan yang diperoleh

atau anggota, baik keuntungan maupun kerugian akan ditanggung bersama.

b. Prinsip yang diterapkan dalam pemberian kredit atau pembiayaan.

Pada lembaga keuangan konvensional, prinsip yang diterapkan adalah antara lain : melayani semua jenis kredit baik kredit modal usaha, kredit konsumtif, maupun kredit investasi dan tidak membedakan antara transaksi halal maupun haram. Sedangkan pada lembaga keuangan syariah, prinsip yang diterapkan adalah : prinsip jual beli seperti murabahah, istisna, salam kemudian prinsip bagi hasil seperti mudharabah, musyarakah, dan yang terakhir prisip sewa seperti produk

ijarah, dan ijarah mumtahiyah bit-tamlik.

c. Pengikutan kontrak dan perjanjian pihak lembaga dengan pihak debitur atau nasabah atau anggota.

Pada lembaga keuangan syariah, terjadi perjanjian dan kesepakatan diawal transaksi antara pihak lembaga dengan debitur atau nasabah atau anggota yang berisi tentang kontrak dan perjanjian serta perhitungan jumlah bagi hasil bagi pihak lembaga sesuai kesepakatan bersama. Kemudian untuk keuntungan dan kerugian akan ditanggung bersama antara pihak lembaga keungan dengan debitur atau nasabah atau anggota. d. Jenis pemberian kredit atau pembiayaan yang diberikan pihak

lembaga keuangan

Pada lembaga keuangan konvensional tidak membatasi jenis kredit yang diajukan, selama memenuhi syarat dan ketentuan yang ditetapkan. Dan tidak memperdulikan hukum hukum jenis kredit yang diajukan, selama dapat dilunasi tepat waktu beserta bunganya. Pada lembaga keuangan syariah, hanya menyanggupi pembiayaan bila telah jelas hukum dan penggunaannya. Dari segi kriteria usaha yang dibiayai, bank syariah mengharuskan usaha-usaha yang halal.

2.2.2 Pembiayaan Murabahah

a. Pengertian Pembiayaan Murabahah

murabahah adalah penjual harus memberi tahu pembeli mengenai harga pokok perolehan barang dan jumlah keuntungan yang ditambahkan serta tersepakati oleh keduanya.

Menurut Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah No: 91/Kep/M.KUKMI/IX/2004 tentang Petunjuk Kegiatan Usaha Koperasi Jasa Keuangan Syariah, murabahah adalah :

Murabahah adalah tagihan atas transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati pihak penjual (koperasi) dan pembeli (anggota, calon anggota, koperasi-koperasi lain dan atau anggotanya) atas transaksi jual beli tersebut, yang mewajibkan anggota untuk melunasi kewajibannya sesuai jangka waktu tertentu disertai dengan pembayaran imbalan berupa

margin keuntungan yang disepakati dimuka sesuai akad.

Menurut PSAK No 102, “ Murabahah adalah akad jual beli barang

dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus menggungkapkan biaya perolehan harga

barang tersebut kepada pembeli”.

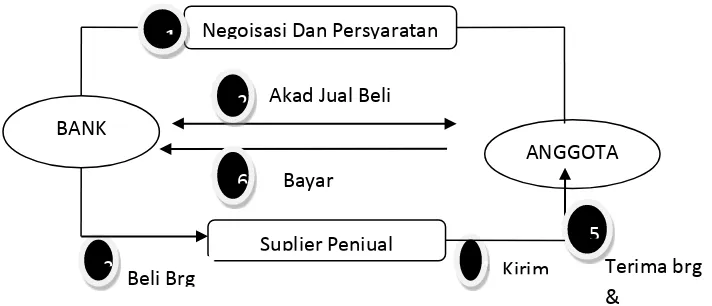

Untuk mempermudah pemahaman kita mengenai pembiayaan murabahah menurut Antonio (2001)adalah sebagai berikut :

Gambar 2.2 Skema pembiayaan murabahah

Dari skema pembiayaan murabahahpada gambar 2.3 dapat kita ketahui bahwa pembiayaan murabahah diawali dengan negoisasi dan penjelasan persyaratan dan lain sebagainya mengenai pembiayaan

murabahah antara pihak BMT dan pihak anggota BMT. Selanjutnya langkah kedua apabila kedua belah pihak sudah saling sepakat kemudian dimulailah akad. Kemudian langkah ketiga pihak BMT membeli barang sesuai dengan yang diinginkan anggota kepada suplier. Langkah keempat

suplier mengirimkan barang yang sudah dibeli kepada pihak anggota. Langkah kelima barang dan dokumen-dokumen kepemilikan barang diserahkan kepada pihak anggota. Dan yang terakhir pihak anggota melakukan pembayaran secara tangguh atau cicilan kepada pihak BMT.

Negoisasi Dan Persyaratan

BANK

ANGGOTA

Suplier Penjual Akad Jual Beli

Bayar

Beli Brg Kirim Terima brg

&

1

2

6

3 4

b. Dasar Hukum Pembiayaan Murabahah

Hukum Murabahah adalah jaiz atau boleh karena murabahah

merupakan akad jual beli yang didalam hukum islam dipersamakan dengan jual beli yang hukumnya adalah jaiz atau boleh. Berikut merupakan dasar hukum yang melandasi Murabahah yaitu

1) Al-quran surat al-baqoroh ayat 275 yang mempunyai arti :

“... dan Allah menghalalkan jual beli dan mengharamkan

riba....”

2) Al-hadist dari Suhaib ar-Rumi r.a bahwa Rosulullah SAW

bersabda, “ Tiga hal yang didalamnya terdapat keberkahan: jual

beli secara tangguh(murabahah), muqaradhah (mudharabah),

dan mencampur gandum dengan tepung untuk kepentingan

rumah, bukan untuk dijual.” (HR.Ibnu Majah)

c. Syarat Dan Rukun Pembiayaan Murabahah

Adapun mengenai syarat pembiayaan murabahah (Antonio, 2001) adalah sebagai berikut :

1) BMT memberi tahu biaya modal kepada anggota

4) BMT harus menjelaskan kepada anggota bila terjadi cacat atas barang sesudah pembelian

5) BMT harus menyampaikan semua hal yang berkaitan dengan pembelian.

Secara prinsip bila poin (1), (4), (5) tidak terpenuhi, maka pembeliatau dalam hal ini adalah anggota boleh memilih untuk melanjutkan pembelian, barang dikembalikan ke BMT dan minta ganti, atau membatalkan kontrak.

Adapun rukun murabahah adalah sama dengan rukun jual beli pada umumnya yaitu BMT sebagai penjual, anggota sebagai pembeli, barang yang dijual belikan, harga, dan ijab qobul.

d. Jenis – Jenis Pembiayaan Murabahah

Pembiayaan Murabahah dapat dibedakan menjadi dua macam yaitu pembiayaanmurabahah tanpa pesanan yaitu ada yang beli atau tidak, ada yang pesan atau tidak BMT menyediakan barang dagangannya. Maksudnya penyediaan barang pada murabahah tidak terpengaruh atau tidak ada kaitannya dengan ada tidaknya pesanan. Yang kedua adalah

apabila telah memesan harus dibeli dan bersifat tidak mengikat yang berarti bahwa walaupun anggota BMT telah memesan, anggota dapat menerima ataupun membatalkan pesanan.

Pada prinsipnya dalam transaksi Murabahah, pengadaan barang menjadi tanggung jawab BMT sebagai penjual. Dalam Murabahah tanpa pesanan, BMT menyediakan barang yang akan diperjual belikan tanpa memperhatikan ada anggota BMT yang membeli atau tidak. Sehingga proses pengadaan barang dilakukan sebelum transaksi jual beli

Murabahah dilakukan. Pengadaan barang dapat dilakukan dalam beberapa cara yaitu sebagai berikut :

1) Membeli barang jadi kepada produsen (prinsip Murabahah) 2) Memesan kepada pembuat barang pembuat barang dengan

pembayaran dilakukan secara keseluruhan setelah akad (akad salam)

3) Memesan kepada pembuat (produsen) dengan pembayaran yang dilakukan didepan, selama dalam proses pembuatan, atau setelah penyerahan barang (prinsip istishna)

4) Merupakan barang-barang dari persediaan mudharabah dan

e. Aplikasi Murabahah

Sebagaimana telah diuraikan bahwa Murabahah masih mendominasi transaksi penyaluran dana BMT, berikut beberapa contoh transaksi yang terjadi dalam praktik :

1) Pengadaan barang seperti kebutuhan kendaraan bermotor, kebutuhan barang investasi, rumah, komputer, dll

2) Persediaan modal kerja (modal kerja barang) seperti penyediaan barang persediaan dapat dilakukan dengan transaksi

Murabahah, namun transaksi ini hanya dapat dilakukan sekali putus, bukan sekali akad untuk pembelian berulang-ulang. Namun untuk modal kerja ini lebih tepatnya menggunakan akad

mudharabah atau akad musyarakah.

3) Untuk kebutuhan renovasi rumahsemisal pembelian bata merah, genteng dapat menggunakan akad murabahah namun akad inipun juga sekali putus. Namun lebih tepatnya untuk kebutuhan renovasi rumah menggunakan akad istishna.

2.2.3 Minat Anggota

yang muncul sebagai respon terhadap objek yang menunjukkan keinginan pelanggan untuk melakukan penelitian.

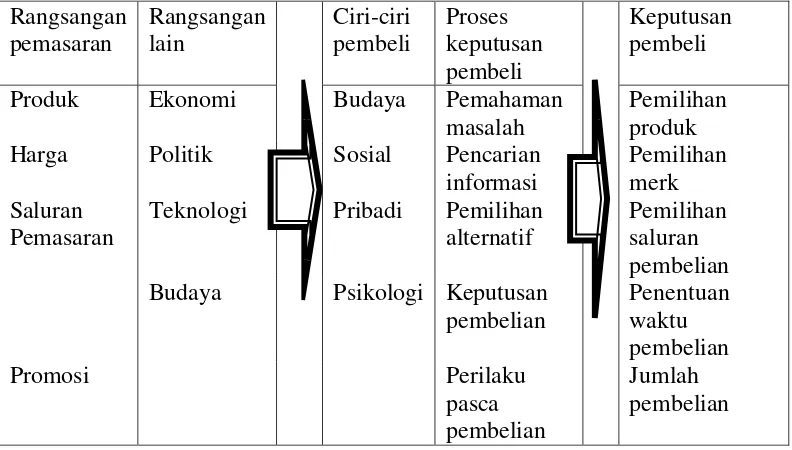

Minat beli digambarkan sebagai situasi seseorang sebelum melakukan tindakan, dalam hal ini adalah pembelian. Maksudnya adalah situasi yang timbul sebelum keputusan dicetuskan, apakah anggota akan membeli atau tidak jadi membeli. Keputusan pembelian atau minat belinya muncul dengan diawali dari adanya rangsangan, dari rangsangan ini kemudian melewati berbagai proses yang kemudian sampai pada keputusan pembeli, apakah akan membeli atau tidak membeli. Berikut model perilaku konsumenKotler (2002)oleh mengenai tahap-tahap keputusan pembelian :

Produk Ekonomi Budaya Pemahaman

masalah

Pemilihan produk

Harga Politik Sosial Pencarian

informasi

Pemilihan merk Saluran

Pemasaran

Teknologi Pribadi Pemilihan alternatif

Pemilihan saluran pembelian Budaya Psikologi Keputusan

pembelian

Dari gambar 2.4 sebelum sampai pada minat pembelian, terlebih dahulu calon anggota akan menerima rangsangan atau stimuli yang mereka terima dari para pemasar yang diberikan melalui iklan dan media pemasar lainnya setelah anggota menyadari kebutuhan yang dibutuhkannya. Dan setelah menerima rangsangan tersebut anggota akan mulai mengevaluasi berdasarkan pengalaman dan persepsi mereka. Namun dalam proses ini para anggota juga akan menerima faktor-faktor yang akan mempengaruhi minatnya, apakah itu dari keluarga, budaya, ataupun kelompok sosial yang kemudian membantu menyaring berbagai pilihan yang ditawarkan. Berikut faktor-faktor yang mempengaruhi perilaku pembelian yaitu :

a. Faktor budaya

Budaya mampu mempengaruhi perilaku pembelian. Faktor budaya ini meliputi budaya agama, ras, kebangsaan, daerah geografis, strata sosial dan lain sebagainya.

b. Faktor sosial

Perilaku pembelian juga dipengaruhi oleh faktor sosial, dan faktor sosial ini meliputi kelompok acuan, keluarga, serta peran dan status sosial.

c. Faktor pribadi

d. Faktor psikologis

Faktor psikologi dipengaruhi oleh motivasi (kebutuhan pendorong seseorang anggota untuk bertindak), persepsi (proses seseorang memilih, mengorganisasikan, dan menginterpretasi masukan-masukan informasi guna menciptakan gambaran dunia yang memiliki arti), pembelajaran (perubahan perilaku seseorang yang timbul dari pengalaman), serta keyakinan (gambaran yang dianut seseorang tentang suatu hal) dan sikap (evaluasi, perasaan emosional, dan kecenderungan tindakan yang menguntungkan atau tidak menguntungkan dan bertahan lama dari seseorang terhadap suatu obyek atau gagasan).

Setelah menerima rangsangan dan kemudian melewati ciri-ciri pembelian, anggotaakan masuk ke tahap proses pembelian. Anggota akan melewati lima tahap pembelian sebelum sampai pada pembelian aktual diantaranya pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian, perilaku pasca pembelian. Dilihat dari lima tahap tersebut proses pembelian dimulai jauh sebelum pembelian aktual dilakukan dan memiliki dampak yang lama setelah itu.

biasanya langsung menggunakan produk murabahah di BMT X, maka ketika suatu hari si-anggota membutuhkan mobil, dia akan langsung ke BMT X lagi karena sudah sangat percaya dengan produk yang ditawarkan. Si-anggota tidak akan melewati tahap pencarian informasi mengenai lembaga keuangan lain dan memilih-milih lembaga-lembaga keuangan lain yang ditawarkan. Tahap ini kita tampilkan karena mencakup seluruh pertimbangan yang muncul saat anggota akan menghadapi pembelian baru dengan keterlibatan yang tinggi.

Berikut tahap-tahap proses keputusan pembelian baru dengan keterlibatan tinggi sebelum sampai pada perilaku pasca pembeliandiantaranya adalah sebagai berikut :

a. Pengenalan masalah

Proses pengenalan masalah atau kebutuhan yang dicetuskan oleh rangsangan internal maupun eksternal seperti lapar, haus, dll. Pada tahap ini semisal anggota membutuhkan sepeda motor namun dana yang dimiliki tidak mencukupi untuk membeli, kemudian anggota akan mulai menyadari bahwa ia membutuhkan jasa lembaga keuangan yang mampumembantu memenuhi kebutuhannya.

b. Pencarian informasi

atau produk yang sesuai dengan kebutuhannya. Anggota akan mencari tahu dari teman, brosur, pamflet, dan iklan mengenai produk lembaga keuangan yang diinginkannya. Melalui pencarian informasi tersebut, anggotaakan menemui dan mengetahui mengenai berbagai jenis lembaga keungan serta produk-produknya.

c. Evaluasi alternatif

Setelah mendapat informasi mengenai berbagai lembaga keuangan beserta produk-produk yang ditawarkan, anggota akan memproses informasi tersebut dan mulai membuat penilaian serta membandingkan berbagai produk secara sadar dan rasional. Beberapa konsep dasar evaluasi anggota yaitu :

1) Pertama anggota berusaha untuk memenuhi kebutuhannya. 2) Kedua anggota mencari manfaat tertentu dari solusi yang

ditawarkan produk.

3) Ketiga anggota memandang masing-masing produk sebagai sekumpulan atribut dengan kemampuan yang berbeda-beda dalam memberikan manfaat yang digunakan untuk memuaskan kebutuhan itu.

mengembangkan sekumpulan keyakinan merek tentang dimana posisi setiap merek dalam masing-masing atribut.Kumpulan keyakinan atas suatu merek membentuk citra merek. Citra merek akan berbeda-beda karena perbedaan pengalaman mereka yang disaring oleh persepsi selektif, distorsi selektif, dan ingatan selektif.

Kemudian anggotaakan sampai pada sikap (preferensi, keputusan) atas bermacam-macam merek melalui prosedur evaluasi atribut. Kebanyakan anggota mempertimbangkan beberapa atribut dalam aktifitas pembelian mereka seperti contoh harga, manfaat, kualitas, kuantitas, ketahanan, dll. Dalam tahap ini, anggota membentuk preferensi dan merek-merek atas kumpulan pilihan.

d. Keputusan pembelian

Setelah terbentuk preferensi atas merek-merek dalam kumpulan pilihan, anggota juga mungkin membentuk niat untuk membeli dan keputusan pembelian, terdapat dua faktor yang mempengaruhi diantara niat membeli dan keputusan pembelian yaitu :

1) Sikap orang lain

intensitas sikap negatif orang lain terhadap alternatif yang disukai anggota, kedua motivasi anggota untuk menuruti keinginan orang lain.

2) Faktor situasi yang tidak terantisipasi yang dapat muncul dan mengubah niat pembelian.

e. Perilaku pasca pembelian

Setelah melakukan perilaku pembelian, anggotaakan mengalami level kepuasan dan ketidakpuasan tertentu. Kepuasan anggota adalah hasil dari seberapa dekat harapan yang diinginkan anggota dengan kinerja atau manfaat yang dirasakan anggota setelah melakukan pembelian. Dan hasilnya disuatu saat, anggotaakan menggunakan kembali produk yang ditawarkan, dan bahkan menyarankan orang-orang disekitar untuk menggunakan produk tersebut. Dan sebaliknya, ketidakpuasan anggota adalah kesenjangan yang dirasakan anggota antara harapan yang diinginkan dengan kinerja atau manfaat yang dirasakan kemudian mempengaruhi perilaku pembelian selanjutnya.

disukaianggota dan motivasi anggota untuk menuruti orang lain. Sedangkan pengaruh faktor situasi yang diantisipasi terhadap minat membeli anggota didasarkan pada faktor-faktor seperti pendapatan keluarga yang diharapkan, dan melihat produk yang diharapkan.

Minat beli ulang merupakan minat pembelian yang didasarkan atas pengalaman pembelian yang telah dilakukan dimasa lalu. Minat beli ulang yang tinggi mencerminkan tingkat kepuasan yang tinggi dari anggota ketika memutuskan untuk mengadopsi suatu produk. Keputusan untuk mengadopsi atau menolak suatu produk timbul setelah anggota mencoba suatu produk tersebut dan kemudian timbul rasa suka atau tidak suka terhadap produk tersebut. Rasa suka terhadap produk timbul bila anggota mempunyai persepsi bahwa produk yang mereka gunakan berkualitas baik dan dapat memenuhi atau bahkan melebihi keinginan dan harapan anggota. Dengan kata lain produk tersebut mempunyai nilai yang tinggi di mata anggota. Tingginya minat beli ulang ini akan membawa dampak yang positif terhadap keberhasilan produk di pasar.

Menurut Ferdinand (2002) minat beli ulang dapat diidentifikasi melalui indikator-indikator sebagai berikut:

a. Minat transaksional yaitu kecenderungan seseorang untuk selalu membeli ulang produk yang telah dikonsumsinya.

c. Minat preferensial yaitu minat yang menggambarkan perilaku seseorang yang selalu memiliki preferensi utama pada produk yang telah dikonsumsi. Preferensi ini hanya dapat diganti bila terjadi sesuatu dengan produk preferensinya.

d. Minat eksploratif yaitu minat ini menggambarkan perilaku seseorang yang selalu mencari informasi mengenai produk yang diminatinya dan mencari informasi untuk mendukung sifat-sifat positif dari produk yang dilanggananinya.

Tujuan melakukan pembelian ulang merupakan suatu tingkat motivasional seorang anggota untuk mengalami perilaku pembelian suatu produk pada saat anggota memiliki tujuan untuk melakukan pembelian ulang suatu produk dengan merek tertentu, maka pada saat itu pula secara tidak langsung anggotatersebut telah memiliki perilaku loyal serta puas terhadap merek tersebut.

2.2.4 Persepsi Harga atau Margin

individu bertindak dan bereaksi berdasarkan persepsi mereka dan tidak berdasarkan realita objektif.Jadi bagi pemasar, persepsi mereka lebih penting daripada pengetahuan mereka tentang realita yang objektif.Seperti contoh lembaga keuangan memiliki fungsi yang sama dalam hal-hal pokok pelayanan keuangan namun anggota memandang lembaga keuangan bank dan non bank tersebut dengan penilaian yang berbeda-beda yang kemudian terekam dan terpatri dalam ingatan mereka untuk kemudian mempengaruhi perilaku pembelian mereka. Berikut hal-hal yang mempengaruhi persepsi (Suryani, 2008) diantaranya :

a. Pengalaman b. Harapan

c. Apa yang dipaparkan d. Suasana hati

a. Perhatian selektif yaitu proses penyaringan informasi atau rangsangan. Dan orang-orang dalam perhatian selektif ini :

1) Memperhatikan rangsangan yang berhubungan dengan kebutuhannya saat ini.

2) Memperhatikan rangsangan yang mereka antipasi. 3) Memperhatikan rangsangan dengan defiasi yang lebih

besar daripada yang normal semisal semacam potongan harga, diskonan, dll.

b. Distorsi selektif yaitu proses dimana seorang individu menginterprestasikan informasi yang mereka terima menjadi bermakna pribadi dan mendukung pra-konsepsi mereka. c. Ingatan selektif yaitu dimana individu mengingat

informasi-informasi atau rangsangan yang cenderung menyokong pandangan dan keyakinan mereka.

kepada anggota adalah terdiri dari harga pokok ditambah keuntungan yang didalam pembiayaan murabahah dinamakan margin.

Margin menurut Keputusan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah No: 91/Kep/M.KUKMI/IX/2004 tentang Petunjuk Kegiatan Usaha Koperasi Jasa Keuangan Syariah adalah sebagai berikut :

“ Margin adalah keuntungan yang diperoleh koperasi atas hasil transaksi

penjualan dengan pihak pembelinya”. Jadi margin pembiayaan

murabahah adalah selisih antara harga beli dengan harga jual bank atau keuntungan atau laba BMT.

Meskipun demikian menurut Suryanto (2013) terdapat beberapa perbedaan antara sistem bunga dengan sistem margin, diantaranya :

a. Transaksi atau akad lembaga keuangan yang menggunakan sistem bunga adalah pinjam meminjam. Sedangkan transaksi atau akad lembaga keuangan yang menggunakan sistem margin adalah jual beli. Lembaga keuangan syariah tidak menggunakan sistem bunga atau akad pinjam meminjam karena transaksi pinjam meminjam dalam islam merupakan akad tolong-menolong (tabarru’), dimana dalam meminjamkan uang tidak boleh meminta kelebihan dari sejumlah uang yang dipinjamkan. Kelebihan pinjam meminjam tersebut adalah riba, dan dalam firman Allah dalam surat Al-Baqarah ayat 275 menyatakan bahwa Allah menghalalkan jual beli dan mengharamkan riba. b. Bunga diambil dari jumlah pokok yang dipinjamkan dengan

besarnya presentase (%) bunga yang disesuaikan dengan tingkat suku bunga. Sedangkan margin keuntungan dalam

murabahah adalah hasil dari kesepakatan bersama antara pihak lembaga keuangan syariah dalam hal ini BMT dengan anggota. c. Besarnya bunga dapat terus bertambah seiring dengan lamanya

besarnya bunga 2% perbulan dan kesepakatan pengembalian pinjaman adalah 3 tahun maka presentase bunga yang dibayarkan adalah 12x3x2%=72%. Dan apabila kesepakatan pengembaliannya 5 tahun maka presentasenya adalah 12x5x2%=120% dan begitu seterusnya. Sedangkan besarnya margin keuntungan dalam murabahah bersifat tetap sesuai dengan kesepakatan antara penjual dan pembeli diawal akad, sebagaimana kesepakatan dalam transaksi atau akad jual beli tertangguh. Dengan pengambilan besarnya margin keuntungan yang diambil penjual secara wajar.

d. Dalam sistem bunga penetapan pengembalian pokok dan bunganyabisa menggunakan perhitungan anuitas sehingga besarnya pembayaran pokok dan bunga dari tahun ke tahun berubah dan bisa juga dengan perhitungan proporsional sehingga pembayaran pokok dan bunganya bersifat tetap. Sedangkan dalam sistem margin pembiayaan murabahah (jual beli dengan waktu tangguh) penetapan besarnya cicilan pembayaran yang meliputi pokok dan keuntungan harus bersifat tetap.

pembiayaan murabahah yang harus dibayar adalah sisa hutang barang dan lembaga keuangan syariah berhak untuk memberikan discount terhadap jumlah sisa hutang barang yang akan dilunasi anggota.

f. Apabila dalam sistem bunga perhitungan bunganya menggunakan floating rate (tingkat bunga mengambang) maka besarnya bunga yang dibebankan pada peminjam bisa berubah sesuai dengan perkembangan tingkat bunga dipasar. Sedangkan dalam margin murabahah tidak akan terkena pengaruh perkembangan tingkat bunga dipasar.

produk tersebut.Namun ada pula seorang anggota itu dipengaruhi oleh beberapa hal diantaranya :

a. Harga acuan

Harga acuan adalah setiap harga yang digunakan seorang individu sebagai dasar perbandingan dalam menilai harga lain. Dan penerapannya dalam dunia perbankan adalah dari pengalaman atau pengetahuan anggota mengenai harga pembiayaan ataupun produk sejenis di lembaga keuangan lainnya. Yang kemudian menjadi dasar persepsi anggota mengenai apakah harga produk murabahah yang ditawarkan itu murah, mahal atau sedang.

b. Pernyataan harga longgar dan objektif

Merupakan berbagai tingkat keuntungan pembelian yang ditawarkan untuk menarik anggota bahwa pembelian yang ditawarkan sangat menguntungkan. Dalam penerapannya dalam dunia perbankan adalah manfaat yang ditawarkan dalam produk perbankan, tentang apakah harga yang ditawarkan memberikan manfaat sebanding atau bahkan lebih.

Nilai produk yang dirasakan telah digambarkan sebagai trade off

antara manfaat (atau kualitas) produk yang dirasakan dan pengorbanan yang dirasakan baik yang berkaitan dengan keuangan maupun bukan yang diperlukan untuk memperolehnya. Sejumlah riset mendukung pandangan bahwa para anggota mengandalkan harga sebagai indikator kualitas produk. Bahkan terdapat penelitian yang mengungkapkan bahwa anggota yang mengandalkan harga sebagai indikator kualitas suatu produk sebenarnya mengandalkan merk yang terkenal tanpa benar-benar mengandalkan harga itu sendiri secara langsung. Namun berbeda dengan para anggota yang mempunyai sedikit informasi yang dapat dipegang, mereka akan menggunakan harga sebagai indikator pengganti kualitas.

2.2.5 Kualitas Pelayanan

Kualitas menurut Poerwardarminta( 2006 : 621) adalah baik buruk (suatu benda); keadaan suatu benda. Jadi kualitas pelayanan adalah penilaian anggota mengenai tingkat baik buruknya atau kadar, atau mutu suatu benda ataupun sikap atau pelayanan.

Kualitas pelayanan sangat bervariasi dari hari ke hari, dari kartawan satu ataupun karyawan lainnya, oleh karena itu pemasar berusaha membakukan jasa mereka dengan standarisasi jasa. Kualitas pelayanan akan mengalami penurunan saat mencapai puncak kesibukan karena pembeli jasa berada dalam keadaan tergesa-gesa atau mengalami ketegangan. Oleh karena itu beberapa pemasar berusaha mengubah pola permintaan untuk membagi pelayanan relatif sama pada setiap waktu.

Beberapa peneliti (Zeithaml, Parasuraman, dan Berry : 1990) percaya bahwa penilaian konsumen terhadap kualitas pelayanan merupakan fungsi dari besar dan arah kesenjangan antara harapan pelanggan mengenai jasa dan penilaian (persepsi) pelanggan mengenai jasa yang diberikan. Beberapa penelitian lain (Richard A Spreng dkk : 1996) juga mengatakan bahwa persepsi kualitas jasa adalah fungsi dari kesenjangan antara kinerja yang dirasakan dan keinginan.

Skala SERVQUAL (Zeithaml, Parasuraman, dan Berry : 1991) merupakan skala yang digunakan untuk mengukur kesenjangan antara harapan anggota mengenai pelayanan dan persepsi mereka mengenai pelayanan yang diberikan, yang didasarkan pada lima dimensi berikut :

komunikasi dan keadaan lingkungan sekitarnya. Hal ini adalah bukti nyata dari pelayanan yang diberikan oleh pemberi jasa. Bahwasanya sebuah lembaga dalam menunjukkan bukti fisiknya sesuai dengan kemampuannya. Variabel Tangibles

diukur dengan perlengkapan bank yang modern.

b. Reabilitas yang didiskripsikan sebagai kemampuan menyelenggarakan pelayanan yang dijanjikan, yang bisa diandalkan dan akurat.Yakni kemampuan sebuah lembaga keuangan untuk memberikan pelayanan sesuai yang dijanjikan secara akurat dan terpercaya. Kinerja manajemen harus sesuai dengan harapan anggota yang berarti ketepatan waktu, pelayanan yang sama semua anggota tanpa kesalahan dan dengan akurasi yang tinggi. Variable Reliability diukur dengan tepat waktunya BMT dalam memenuhi janjinya

d. Jaminan yang didiskripsikan sebagai pengetahuan, sopan santun karyawan, dan kemampuan mereka untuk menimbulkan kepercayaan dan keyakinan. Yakni Pengetahuan, kesopansantunan dan kemampuan para karyawan untuk menimbulkan rasa percaya dan rasa yakin para anggota. Yang terdiri dari beberapa komponen antara lain komunikasi, kredibilitas, keamanan, kompentensi, dan sopan santun.

Variable Assurance diukur dengan karyawan BMT yang sopan, pengetahuan mengenai dunia perbankan dan perkoperasian yang baik.

perusahaan tertentu atau menyeberang ke pesaing. Teori ini berarti bahwa jika penilaian terhadap kualitas pelayanan tinggi, maksud perilaku anggota akan menguntungkan BMT dan mungkin mereka akan tetap setia menjadi anggota begitu juga sebaliknya.

2.3 Hipotesis

Hipotesis adalah jawaban sementara terhadap masalah yang masih bersifat praduga karena masih harus dibuktikan kebenarannya. Dan hipotesis dalam penelitian ini adalah :

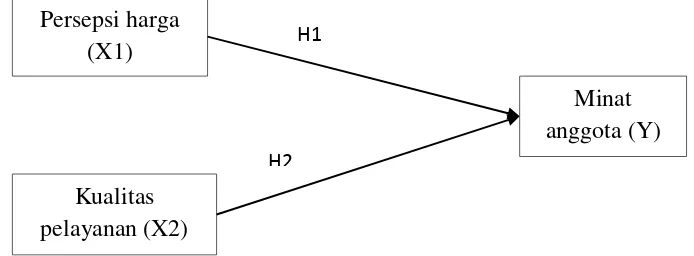

2.3.1 Pengaruh persepsi harga terhadap minat beli anggota

Harga menjadi elemen penting dipenjualan produk. Harga merupakan salah satu faktor utama yang mempengaruhi keputusan pembelian kembali yang dilakukan oleh anggota. Harga yang dibebankan atas produk yang ditawarkan kepada anggota adalah harga pokok produk ditambah margin atau keuntungan. Apabila harga atas produk yang ditawarkan terlalu mahal maka akan dikhawatirkan minat beli anggota akan turun karena tidak sesuainya antara harapan dengan pengorbanan yang dilakukan. Persepsi dari setiap anggota mempunyai implikasi yang berbeda terhadap margin pembiayaan. Dan margin pembiayaan menjadi fokus anggota dimana akan mempengaruhi minat ataukah tidak mempengaruhi minat.

Natalia (2009) yang menyatakan bahwa variabel persepsi harga mempengaruhi minat beli kembali anggota. Berbeda dengan penelitian Suwarnidan Mayasari (2011) yang menyatakan tidak ada pengaruh dari persepsi harga terhadap minat beli anggota. Berdasarkan hal tersebut, peneliti mengajukan hipotesa sebagai berikut :

H1 = Terdapat pengaruh positif dan signifikan antara

Persepsi harga atau margin terhadap minat anggota dalam mengambil

Pembiayaan Murabahah di BMT Amal Mulia.

2.3.2 Pengaruh kualitas pelayanan terhadap minat beli anggota

menyatakan bahwa kualitas pelayanan berpengaruh signifikan dan positif terhadap minat beli. Kemudian peneliti mengajukan hipotesa sebagai berikut :

H2 = Terdapat pengaruh positif dan signifikan antara kualitas

pelayanan terhadap minat anggota dalam mengambil Pembiayaan

Murabahah di BMT Amal Mulia.

2.4 Kerangka Penelitian

Dari hasil analisa penelitian yang telah dilakukan oleh peneliti lain serta penjabaran teori mengenai masing-masing variabel dan hubungannya, maka dapat dirumuskan suatu kerangka penelitian sebagai berikut :

Gambar 2.4 :Kerangka Penelitian Persepsi harga

(X1)

Kualitas pelayanan (X2)

Minat anggota (Y) H1

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Basic Research Bertujuan memecahkan masalah yang bersifat teoritis konseptual, cenderung tidak berpengaruh langsung dengan penentuan kebijakan dan tindakan. Pengembangan dan evaluasi konsep-konsep teoritis, memberikan kontribusi terhadap pengembangan teori.

Jenis penelitian peneliti adalah kuantitatif, penelitian kuantitatif adalah penelitian ilmiah yang sistematis terhadap bagian-bagian dan fenomena serta hubungan-hubungannnya. Tujuan penelitian kuantitatif adalah mengembangkan dan menggunakan model-model sistematis, teori-teori dan atau hipotesis.

3.2 Lokasi Dan Waktu Penelitian

Untuk lokasi penelitian yang akan menjadi tempat penelitian yaitu KJKS Amal Mulia yang beralamatkan di Jln. Raya Suruh – Salatiga, Karangasem, Desa Suruh, Kecamatan Suruh, Kabupaten Semarang Propinsi Jawa Tengah, Telp/Fax. 0298-317 100 Kode Pos 50776. Penelitian ini dilakukan dimulai dari tanggal 01 sampai tanggal 06 Desember 2014.

3.3 Populasi dan Sampel

Populasi adalah keseluruhan wilayah obyek dan subyek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti

(Bawono, 2006). Populasi dari penelitian ini adalah seluruh anggota KJKS Amal Mulia yang mengambil pembiayaan murobahah. Dan populasi anggota pembiayaan murobahah KJKS Amal Mulia adalah sebesar 678 anggota.

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi (Bawono, 2006). Adapun sample yang digunakan peneliti adalah

S = P / ( P.e² ) + 1 Dengan keterangan :

S = sampel P = populasi

e = error atau tingkat kesalahan yangdiyakini

Kemudian sampel untuk penelitian peneliti dengan e = 10 % adalah S = P / ( P.e² ) + 1

S = 678 / (678. 0,1² ) + 1 S = 87 anggota

Dan jumlah sampel yang akan digunakan peneliti adalah 87 anggota.

3.4 Teknik Pengumpulan Data

a. Sumber Primer

Sumber primer adalah pengambilan data yang diperoleh secara langsung oleh peneliti dari lapangan. Teknik pengumpulan data yang dapat digunakan peneliti untuk mendapatkan data primer adalah sebagai berikut :

1) Angket (questionere)

Angket adalah daftar pertanyaan yang akan diberikan kepada objek penelitian yang mau memberikan respon sesuai dengan permintaan pengguna.

2) Wawancara (interview)

Wawancara adalah metode atau cara mengumpulkan data serta berbagai informasi dengan jalan menanyakan langsung kepada seseorang yang dianggap ahli dan berwenang dalam bidangnya atau bahkan orang yang berperan aktif maupun pasif dalam bidang tersebut.

3) Pengamatan ( Observation )

Pengamatan adalah metode pengumpulan data dengan cara melakukan pengamatan secara langsung diobjek penelitian. b. Sumber Sekunder

3.5 Skala Pengukuran Data

Pengukuran data (Singarimbun dan effendi, 1995 : 96-97) merupakan upaya untuk menghubungkan antara konsep dengan realitas dan skala pengukuran data yang kembangkan oleh S.S Stevens terbagi dalam empat kategori yaitu :

a. Skala nominal b. Skala ordinal c. Skala interval d. Skala rasio

Skala interval (Singarimbun dan effendi, 1995) adalah mengurutkan orang atau obyek berdasarkan suatu atribut. Skala pengukuran data yang akan digunakan peneliti adalah skala interval. Dan skala interval (Bawono, 2006) adalah skala yang memberikan ranking kepada responden. Kategori skala (Bawono, 2006) terdiri dari 5 tingkatan dan skornya dari 1 sampai 5 dengan kategori sebagai berikut :

5 : Sangat Setuju (SS) : Sangat Tinggi Skornya 4 : Setuju (S) : Tinggi Skornya

3 : Cukup Setuju (CS) : Cukup Tinggi Skornya 2 : Tidak Setuju (TS) : Rendah Skornya

3.6 Definisi konsep dan oprasional

Definisi konsep dan oprasional adalah definisi yang didasarkan atas sifat-sifat hal yang diamati.

a. Persepsi Harga (X1)

Persepsi harga adalah tentang bagaimana anggota memandang harga atau margin produk murabahah yang ditetapkan oleh BMT apakah itu tinggi, rendah, atau wajar dan apakah kemudian berpengaruh kuat terhadap maksud atau minat membeli dan kepuasan membeli (Schiffman dan Kanuk : 2008).

b. Kualitas Pelayanan (X2)

c. Minat anggota (Y)

Minat (Poerwardarminta, 2006 : 76) dalam kamus umum bahasa indonesia yaitu kesukaan (kecenderungan hati) terhadap sesuatu; perhatian; keinginan. Minat (interest) digambarkan sebagai situasi seseorang sebelum melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut. Menurut Kusdyah (2012), Minat anggota adalah keinginan yang timbul dari proses pengaktifan ingatan sebagai sebuah rencana yang tersimpan. Minat anggota dalam mengambil pembiayaan dapat diasumsikan sebagai minat beli (Kotler, 2002)., dimana minat beli merupakan perilaku yang muncul sebagai respon terhadap objek yang menunjukkan keinginan anggota untuk melakukan penelitian.

3.7 Instrumen Penelitian

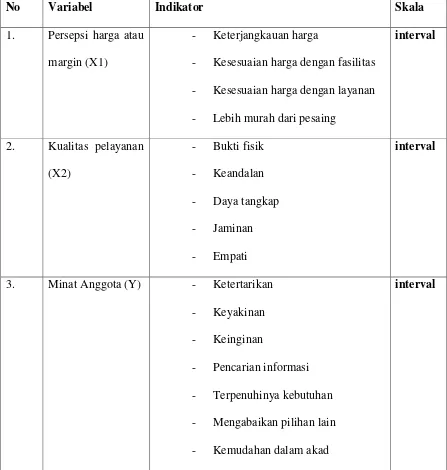

Tabel 3.1

Variabel dan indikator penelitian

No Variabel Indikator Skala

1. Persepsi harga atau margin (X1)

- Keterjangkauan harga

- Kesesuaian harga dengan fasilitas - Kesesuaian harga dengan layanan - Lebih murah dari pesaing

interval

2. Kualitas pelayanan (X2)

- Bukti fisik - Keandalan - Daya tangkap - Jaminan - Empati

interval

3. Minat Anggota (Y) - Ketertarikan - Keyakinan - Keinginan

- Pencarian informasi - Terpenuhinya kebutuhan - Mengabaikan pilihan lain - Kemudahan dalam akad

interval

3.8 Uji Instrumen Penelitian

Uji instrumen penelitian adalah uji yang digunakan untuk menguji instrumen penelitian dengan harapan akan mendapatkan data atau informasi yang akurat. Dan uji yang biasa digunakan peneliti adalah sebagai berikut :

a. Uji Reabilitas

Menurut Bawono (2006 : 63-65) Uji reabilitas adalah untuk menguji data yang diperoleh dari instrumen penelitian seperti contoh hasil dari kuesioner yang dibagikan. Dan bisa dikatakan kuesioner itu reliable, jika jawaban dari responden itu konsisten dari waktu ke waktu.

Menurut Sutrisno Hadi (1991) dalam Bawono (2006) analisis ini dipakai untuk mengetahui sejauh mana pengukuran data dapat memberikan hasil relatif konsisten atau tidak berbeda jika diukur ulang pada subyek yang sama, sehingga dapat diketahui konsistensi atau keterandalan alat ukur (kuesioner). Teknik yang digunakan untuk pengukuran Reabilitas ini adalah teknik Alpha

dari Cronbach yaitu :

Dengan keterangan sebagai berikut :

M = jumlah item

Vx = variasi item-item

Vt = variasi total (faktor)

Dengan taraf signikan (α) = 0,05, jika Γ hitung > Γ tabel,

maka alat mengukur yaitu kuesioner dikatakan realibel atau andal. Dan didalam menguji instrumen ini, sering digunakan dengan dua cara yaitu :

1) Test Retest atau pengukuran secara berulang

Pengukurannya dilakukan lebih dari satu kali yaitu dengan cara memberikan pertanyaan sama melalui kuesioner pada responden yang sama namun pada waktu yang berbeda. Hal ini dengan tujuan untuk menguji kekonsistenan jawaban responden. Namun terdapat kekurangan dalam cara ini yaitu ketidak menentuan keberadaan responden.

2) One Shot atau pengukuran sekali

b. Uji Validitas

Uji Validitas (Bawono, 2006 : 68-70) adalah uji yang digunakan untuk mengungkapkan apakah daftar pertanyaan dalam kuesioner tersebut sahih atau tidak sehingga mampu secara efektif dan efesien mampu mengacu pada data atau informasi yang menjadi fokus penelitian peneliti.

Menurut Sutrisno Hadi (1991, dalam Bawono (2006) analisis ini dilakukan untuk mengukur seberapa cermat suatu tes melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan variabel yang diukur. Teknik korelasi yang dipakai adalah Product Moment, yaitu dengan menggunakan rumus validitas instrumen sebagai berikut:

Γxy = n. Ʃxy –(Ʃx)(Ʃy) / {[n.Ʃx²–(Ʃx)²][n.Ʃy² –(Ʃy)²]}

Keterangan :

Γxy : koefisien korelasi setiap pertanyaan / item

n : jumlah sampel / responden x : skor total dari semua item y : skor total dari setiap item

komputer dengan program SPSS. Untuk menguji kevalidan data dapat digunakan 3 cara yaitu :

1) Melihat nilai Corrected Item - Total Correlation

Untuk melihat nilai Corrected Item - Total Correlation dapat dilihat pada analisis uji reliabilitas pada bagian Item – Total Statistics. Dari nilai r hitung yang diperoleh dari kolom

Corrected Item - Total Correlation semuanya bertanda positif dan lebih besar dari r tabel sehingga bisa disimpulkan butir-butir pertanyaan tersebut dikatakan valid.

2) Analisis Faktor

Yaitu analisis untuk menguji apakah butir-butir pertanyaan untuk suatu variabel tertentu benar-benar indikator variabel tersebut.

3) Korelasi antara score butir pertanyaan dengan total score-nya Yaitu analisis untuk menguji ke-valid-an butir – butir pertanyaan yang akan ditunjukkan dengan adanya 2 bintang dalam tabel.

c. Uji Statistik