BAB XI

ASPEK PEMBIAYAAN PEMBANGUNAN BIDANG CIPTA KARYA

Pembahasan aspek keuangan dalam penyusunan RIPJM pada dasarnya adalah dalam rangka membuat taksiran dana yang tersedia untuk memenuhi kebutuhan pembelanjaan prasarana Kabupaten/Kota, yang meliputi:

1. Pembelanjaan untuk pengoperasiaan dan pemeliharaan prasarana yang telah terbangun;

2. Pembelanjaan untuk rehabilitasi dan peningkatan prasarana yang telah ada; 3. Pembelanjaan untuk pembangunan prasarana baru.

Pembahasan aspek ekonomi dalam penyusunan RPIJM perlu memperhatikan hasil total atau produktivitas dan keuntungan yang diperoleh dari penggunaan sumberdaya bagi masyarakat dan keuntungan ekonomis secara menyeluruh tanpa melihat siapa yang menyediakan sumber dana tersebut dan siapa dalam masyarakat yang menerima hasil adanya kegiatan.

Pembahasan aspek ekonomi dalam penyusunan RPIJM yang diperhatikan adalah hasil total atau produktifitas atau keuntungan yang didapat dari semua sumber yang dipakai dalam proyek untuk masyarakat atau perekonomian secara keseluruhan tanpa melihat siapa yang menyediakan sumber tersebut dan siapa dalam masyarakat yang menerima hasil proyek tersebut.

11.1. KOMPONEN KEUANGAN

11.1.1. Penerimaan Pendapatan

Komponen Penerimaan Pendapatan merupakan penerimaan yang merupakan hak pemerintah daerah yang diakui sebagai penambah kekayaan bersih. Penerimaan Pendapatan terdiri atas : (1) Pendapatan Asli Daerah (PAD); (2) Dana Perimbangan; dan (3) Pendapatan lainnya yang sah. Berikut akan dijelaskan satu persatu subkomponen Pendapatan dan gambaran umum tentang subkomponen Pendapatan di daerah pada umumnya.

11.1.2. Pendapatan Asli Daerah (PAD)

Golongan C, Pajak Parkir, dan Pajak lain-lain. Pajak-pajak Daerah ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, Peraturan Pemerintah No. 65/2001 tentang Pajak Daerah.

2. Retribusi Daerah, antara lain: Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan, Retribusi Biaya Cetak Kartu, Retribusi Pemakaman, Retribusi Parkir di Tepi Jalan, Retribusi pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemadam Kebakaran, dan lain-lain. Retribusi ini diatur oleh UU No. 34/2000 tentang Pajak Daerah dan Retribusi Daerah, dan Peraturan Pemerintah No. 66/2001 tentang Retribusi Daerah.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, antara lain hasil deviden BUMD; dan

4. Lain-lain pendapatan yang sah, antara lain : hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar, komisi, potongan, dan lain-lain yang sah.

11.1.3. Dana Perimbangan

Dana Perimbangan adalah dana yang bersumber dari Pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Perimbangan terdiri atas :

1. Dana Bagi Hasil terbagi atas Bagi Hasil Pajak (BHP) dan Bagi Hasil Bukan Pajak (BHBP) atau yang berasal dari hasil pengelolaan sumber daya alam. BHP antara lain: Pajak Bumi Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), dan Pajak Penghasilan Badan maupun Pribadi; sedangkan BHBP antara lain : kehutanan, pertambangan umum, perikanan, penambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi.

2. Dana Alokasi Umum (DAU) dibagikan berdasarkan “Celah Fiskal” yaitu selisih antara Kebutuhan Fiskal dan Kapasitas Fiskal ditambah Alokasi Dasar.

3. Dana Alokasi Khusus (DAK) yang diberikan untuk kegiatan khusus, misalnya: reboisasi, penambahan sarana pendidikan dan kesehatan, dan bencana alam.

11.1.4. Pengeluaran Belanja

Komponen pengeluaran belanja terdiri dari: 1. Belanja Operasi

4. Belanja Tak Terduga

11.2. KOMPONEN PEMBIAYAAN

Komponen Pembiayaan (Financing) merupakan komponen yang baru dalam Sistem Keuangan Daerah. Istilah Pembiayaan berbeda dengan Pendanaan (Funding). Pendanaan diartikan sebagai dana atau uang dan digunakan sebagai kata umum, sedangkan Pembiayaan diartikan sebagai penerimaan yang perlu dibayar kembali dan/atau pengeluaran yang akan diterima kembali. Contoh konkritnya, di dalam SAP-D yang lama, apabila daerah memperoleh pinjaman, pinjaman tersebut diakui sebagai Penerimaan Pendapatan. Selanjutnya, Penerimaan Pendapatan dari Pinjaman ini tidak mempunyai konsekuensi atau dicatat pembayaran kembali; sedangkan di dalam SAP-D yang baru, apabila daerah memperoleh Pinjaman, maka diterima sebagai Penerimaan Pembiayaan yang perlu dibayar kembali. Demikian pula bila daerah memberi pinjaman, maka dikeluarkan sebagai Pengeluaran Pinjaman karena akan diterima kembali.

11.3. PROFIL KEUANGAN KABUPATEN PEKALONGAN

11.3.1. APBD Kabupaten Pekalongan

Dalam rangka perumusan kebijakan umum APBD Kabupaten Pekalongan tahun 2008 sangat perlu untuk memperhatikan asas umum pengelolaan keuangan daerah dan asas umum APBD. Asas umum pengelolaan keuangan daerah adalah sebagai berikut :

1. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan dan manfaat untuk masyarakat

2. Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem yang teritegrasi yang diwujudkan dalam APBD yang setiap tahun ditetapkan dengan dengan peraturan daerah.

3. APBD disusun sesuai dengan kebutuhan penyelenggaraan pemerintahan dan kemampuan pendapatan daerah

4. Penyusunan APBD berpedoman kepad RKPD dalam rangka mewujudkan pelayanan kepada masyarakat untuk tercapainya tujuan bernegara

5. APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi dan stabilisasi

6. APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APBD setiap tahun ditetapkan dengan Peraturan Daerah

1. Peningkatan pendatapan daerah yang bersumber dari Pendapatan Asli Daerah (PAD), dukungan dana perimbangan dan dukungan lain-lain pendapatan yang sah. 2. Peningkatan efisensi, efektivitas dan akuntabilitas pembelanjaan keuangan daerah,

yang diarahkan pada penyelesaian permasalahan yang mendesak, penting menjadi pengngkit sektor atau bidang lain yang mengarah pada pencapaian target sasaran RPJMD Kabupaten Pekalongan tahun 2006-2011

3. Belanja Daerah disesuaikan Permendagri Nomor 13 tahun 2006 tentang pedoman pengelolaan keuangan daerah, yang diklasifikasikan menurut urusan pemerintahan, fungsi dan satuan organisasi (SKPD), program dan kegiatan, serta berorientasi pada anggaran berbasis kinerja.

4. Mengutamakan alokasi pada kegiatan pembangunan yang efektif dalam mencapai sasaran-sasaran pembangunan. Penyediaan pelayanan dan investasi pemerintah daerah lebih diarahkan pada kegiatan-kegiatan yang benar-benar menjadi tugas pemerintah daerah. Peran swasta/masyarakat didorong melalui perwujudkan kerangka regulasi yang kondusif

5. Mengalokasikan pendanaan pad SKPD sesuai dengan tugas pokok dan fungsi serta perkiraan kapasitas masing-masing SKPD dalam mengimplementasikan program-program pembangunan

Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten Pekalongan Tahun 2012. Penerimaan dari pos pendapatan terdiri dari :

1. Pendapatan Asli Daerah (PAD) Kabupaten Pekalongan tahun anggaran 2012 terrealisasi sebesar Rp 114.793.365.902. Jumlah tersebut naik 6,97 persen atau sebesar Rp 6.466.602.478.

Realisasi PAD terdiri atas pajak daerah sebesar Rp 17.630.310.970, hasil retribusi daerah sebesar Rp 23.129.015.003, hasil pengelolaan kekayaan daerah yang dipisahkan sebesar Rp 4.168.153.169.

2. Realisasi pendapatan transfer terdiri atas transfer Dana Perimbangan dari Pemerintah Pusat sebesar Rp 920.853.599.807 dan transfer dari Pemerintah Provinsi sebesar Rp 78.886.253.197

3. Lain-lain Pendapatan yang sah sebesar Rp 69.865.886.760.,-

Disamping itu dari Pos Belanja Daerah terdiri dari 2 (dua) Pos Pengeluaran yaitu: 1. Belanja Tidak Langsung sebesar Rp 454.652.269.294,-

Tabel 11.1

Anggaran Pendapatan Dan Belanja Daerah Kabupaten Pekalongan Tahun Anggaran 2012

No Jenis Pendapatan Realisasi (Rp)

A PENDAPA TA N 1.114.533.218.906

1 PENDAPA TA N ASLI DAERAH 114.793.365.902

1.1 Pajak Daerah 17.630.310.970

1.2 Retribusi Daerah 23.129.015.003

1.3 Hasil Perusahaan Milik Daerah dan Hasil

Pengelolaan Kekayaan Daerah yang Dipisahkan 4.168.153.169

1.4 Lain-Lain Pendapatan Asli Daerah yang sah 69.865.886.760

2 DANA PERIMBA NGA N 790.944.567.807

2.1 Bagi Hasil Pajak/Bukan Pajak 35.201.268.807

2.2 Dana Alokasi Umum 678.713.899.000

2.3 Dana Alokasi Khusus 77.029.380.000

3 PINJAMA N DAERAH

4 LAIN-LAIN PENDAPATA N YANG SAH 208.796.286.197

TOTAL 1.114.533.218.906

B BELANJA DAERAH 1.007.758.469.920

1 BELANJA OPERASI 881.320.678.915

1.1 Belanja Pegawai 680.197.065.624

1.2 Belanja Bunga 93.899.592

1.3 Belanja Subsidi -

1.4 Belanja Hibah 6.486.700.000

1.5 Belanja Bantuan Sosial 5.738.100.000

1.6 Belanja Tidak Terduga 1.950.767.000

2 BELANJA MODAL 124.487.024.005

2.1 Tanah 97.934.850

2.2 Peralatan dan Mesin 34.876.164.660

2.3 Gedung dan Bangunan 39.004.790.194

2.4 Belanja Jalan, Irigasi dan jaringan 40.443.503.328

2.5 Aset tetap lainnya 1.080.370.220

2.6 Modal BLUD 8.984.260.753

3 TRANSFER 39.570.000.942

TOTAL 1.047.328.470.882

11.4. ANALISIS PEREKONOMIAN

11.4.1. Analisis Struktur Perekonomian Wilayah

Secara umum kondisi perekonomian Nasional dan Jawa Tengah telah mengarah pada kondisi yang lebih baik, meskipun masih diwarnai situasi politik yang belum kondusif dan situasi ekonomi global yang tidak ada kepastian. Adanya kebijakan-kebijakan pemerintah dibidang ekonomi memberikan tanda ke arah perbaikan ekonomi.

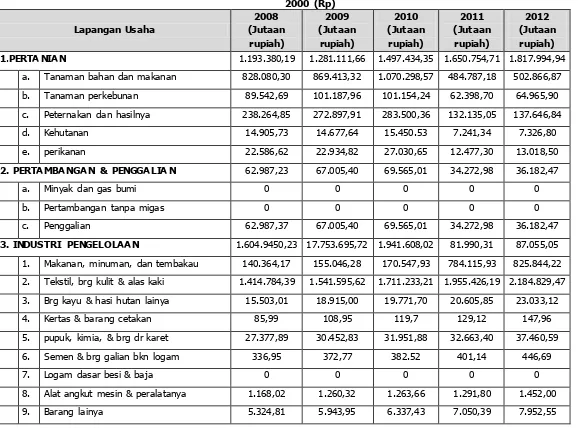

Tabel 11.2

Kontribusi Sektor PDRB Kabupaten Pekalongan Tahun 2008-2012 Menurut Lapangan Usaha Atas Harga Berlaku Tahun Dasar 2000 (Rp) 1.PERTA NIA N 1.193.380,19 1.281.111,66 1.497.434,35 1.650.754,71 1.817.994,94

a. Tanaman bahan dan makanan 828.080,30 869.413,32 1.070.298,57 484.787,18 502.866,87

b. Tanaman perkebunan 89.542,69 101.187,96 101.154,24 62.398,70 64.965,90

c. Peternakan dan hasilnya 238.264,85 272.897,91 283.500,36 132.135,05 137.646,84

d. Kehutanan 14.905,73 14.677,64 15.450.53 7.241,34 7.326,80

e. perikanan 22.586,62 22.934,82 27.030,65 12.477,30 13.018,50

2. PERTAMBA NGA N & PENGGALIA N 62.987,23 67.005,40 69.565,01 34.272,98 36.182,47

a. Minyak dan gas bumi 0 0 0 0 0

b. Pertambangan tanpa migas 0 0 0 0 0

c. Penggalian 62.987,37 67.005,40 69.565,01 34.272,98 36.182,47

3. INDUSTRI PENGELOLAAN 1.604.9450,23 17.753.695,72 1.941.608,02 81.990,31 87.055,05

1. Makanan, minuman, dan tembakau 140.364,17 155.046,28 170.547,93 784.115,93 825.844,22

2. Tekstil, brg kulit & alas kaki 1.414.784,39 1.541.595,62 1.711.233,21 1.955.426,19 2.184.829,47

3. Brg kayu & hasi hutan lainya 15.503,01 18.915,00 19.771,70 20.605,85 23.033,12

4. Kertas & barang cetakan 85,99 108,95 119,7 129,12 147,96

5. pupuk, kimia, & brg dr karet 27.377,89 30.452,83 31.951,88 32.663,40 37.460,59

6. Semen & brg galian bkn logam 336,95 372,77 382.52 401,14 446,69

7. Logam dasar besi & baja 0 0 0 0 0

8. Alat angkut mesin & peralatanya 1.168,02 1.260,32 1.263,66 1.291,80 1.452,00

Lapangan Usaha 4. LISTRIK, GAS &AIR MINUM 76.654,90 88.718,90 98.014,90 107.338,80 117.526,18

a. Listrik 75.603,14 87.388,85 96.169,82 105.097,47 115.108,31

b. Gas 0 0 0 0 0

c. Air bersih 1.051,76 1.330,05 1.845,08 2.241,33 2.417,87

5. BANGUNA N 349.402,01 399.146,84 443.000,55 480.070,47 527.184,47

6. PERDAGA NGA N, RESTAURA N & HOTEL 1.112.328,75 1.207.587,29 1.346.669,37 1.477.681,25 1.654.200,01

a. Perdagangan besar & eceran 1.073.122,70 1.166.297,01 1.302.975,05 1.432.994,86 1.604.093,20

b. Hotel 753,86 788,2 1.081,37 1.254,13 1.374,31

c. Restoran 38.452,20 40.502,08 42.612,94 43.432,26 48.732,50

7. PENGA NGKUTA N & KOMUNIKASI 241.884,96 244.663,86 277.842,52 292.659,86 324.889,62

a Pengangkutan 179.747,18 179.749,81 197.253,89 207.693,00 231.491,98

1.Angkutan Rel 0 0 0 0 0

2.Angkutan jalan raya 179.100,73 179.106,58 196.560,37 206.955,65 230.653,68

3. Angkutan laut 0 0 0 0 0

4. Angk. sungai, danau & penyeberangan 0 0 0 0 0

5. Angkutan udara 0 0 0 0 0

6. Jasa penunjang angkutan 646,45 643,23 693,53 737,35 838,3

b. Komunikasi 62.137,78 64.914,05 80.588,62 84.966,86 93.397,64

1. Pos dan telekomunikasi 51.805,38 54.228,14 63.859,98 67.247,70 74.122,34

2. Jasa penunjang komunikasi 10.332,41 10.685,91 16.728,64 17.719,16 19.275,30

Lapangan Usaha

2008 (Jutaan

rupiah)

2009 (Jutaan

rupiah)

2010 (Jutaan rupiah)

2011 (Jutaan rupiah)

2012 (Jutaan rupiah)

a. Bank 68.226,7 82.412,79 96.341,95 106.190,14 117.197,82

b. Lembaga keuangan tanpa bank 51.197,10 54.215,90 60.626,82 67.443,07 75.711,94

c. Jasa penunjang keuangan 0 0 0 0 0

d. Sewa bangunan 150.546,53 165.058,48 177.530,62 184.006,47 206.584,76

e. Jasa perumahan 6.825,57 7.026,23 8.884,11 9.690,68 10.779,89

9. JASA-JASA 945.967,44 1.085.539,94 1.209.199,31 1.389.775,33 1.546.844,09

a Pemerintahan umum 696.635,97 804.504,28 895.546,72 1.039.896,86 1.160.970,22

1. Adm. pemerintahan & pertahanan 696.635,97 804.504,28 895.546,72 1.039.896,86 1.160.970,22

2. Jasa pemerintahan lainnya 0 0 0 0 0

b Swasta 249.331,47 281.035,66 313.652,59 349.878,47 385.873,87

1. Sosial Kemasyarakatan 100.428,29 115.724,45 127.802,91 138.092,71 151.724,51

2. Hiburan & rekreasi 3.273,19 4.010,81 4.580,74 5.273,22 5.555,73

3. Perorangan & rumah tangga 145.629,98 161.300,40 181.268,94 206.512,54 228.593,62

P D R B 5.864.346,61 6.436.183,01 7.226.717,53 8.033.444,43 8.934.754,25

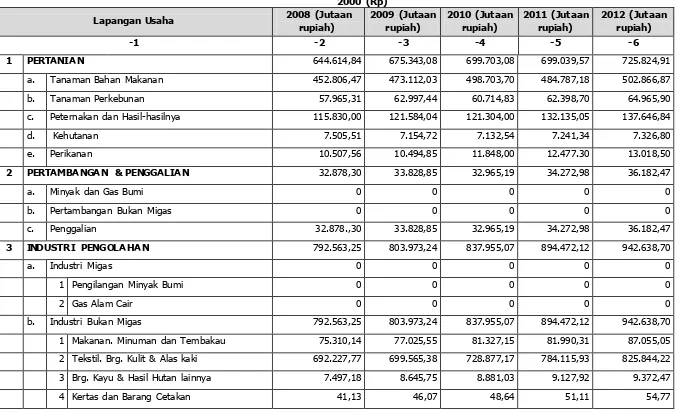

Tabel 11.3

Kontribusi Sektor PDRB Kabupaten Pekalongan Tahun 2008-2012 Menurut Lapangan Usaha Atas Harga Berlaku Tahun Dasar 2000 (Rp)

Lapangan Usaha 2008 (Jutaan

rupiah)

2009 (Jutaan rupiah)

2010 (Jutaan rupiah)

2011 (Jutaan rupiah)

2012 (Jutaan rupiah)

-1 -2 -3 -4 -5 -6

1 PERTANIA N 644.614,84 675.343,08 699.703,08 699.039,57 725.824,91

a. Tanaman Bahan Makanan 452.806,47 473.112,03 498.703,70 484.787,18 502.866,87

b. Tanaman Perkebunan 57.965,31 62.997,44 60.714,83 62.398,70 64.965,90

c. Peternakan dan Hasil-hasilnya 115.830,00 121.584,04 121.304,00 132.135,05 137.646,84

d. Kehutanan 7.505,51 7.154,72 7.132,54 7.241,34 7.326,80

e. Perikanan 10.507,56 10.494,85 11.848,00 12.477.30 13.018,50

2 PERTAMBA NGA N & PENGGALIA N 32.878,30 33.828,85 32.965,19 34.272,98 36.182,47

a. Minyak dan Gas Bumi 0 0 0 0 0

b. Pertambangan Bukan Migas 0 0 0 0 0

c. Penggalian 32.878.,30 33.828,85 32.965,19 34.272,98 36.182,47

3 INDUSTRI PENGOLA HA N 792.563,25 803.973,24 837.955,07 894.472,12 942.638,70

a. Industri Migas 0 0 0 0 0

1 Pengilangan Minyak Bumi 0 0 0 0 0

2 Gas Alam Cair 0 0 0 0 0

b. Industri Bukan Migas 792.563,25 803.973,24 837.955,07 894.472,12 942.638,70

1 Makanan. Minuman dan Tembakau 75.310,14 77.025,55 81.327,15 81.990,31 87.055,05

2 Tekstil. Brg. Kulit & Alas kaki 692.227,77 699.565,38 728.877,17 784.115,93 825.844,22

3 Brg. Kayu & Hasil Hutan lainnya 7.497,18 8.645,75 8.881,03 9.127,92 9.372,47

Lapangan Usaha 2008 (Jutaan rupiah)

2009 (Jutaan rupiah)

2010 (Jutaan rupiah)

2011 (Jutaan rupiah)

2012 (Jutaan rupiah)

5 Pupuk. Kimia & Brg. dari Karet 14.040,52 15.089,34 15.215,88 15.339,95 16.253,01

6 Semen & Brg. Galian bukan logam 169,83 177,26 178,74 180,2 191,27

7 Logam Dasar Besi & Baja 0 0 0 0 0

8 Alat Angk.. Mesin & Peralatannya 592,78 618,69 619,15 624,2 662,94

9 Barang lainnya 2.683,89 2.805,20 2.807,30 3.042,50 3.204,97

4 LISTRIK. GAS & AIR BERSIH 32.886,89 35.121,76 37.167,24 38.841,22 41.225,23

a. Listrik 32.623,20 34.831,79 36.840,73 38.454,82 40.822,20

b. Gas Kota 0 0 0 0 0

c. Air Bersih 263,69 289,96 326,52 386,4 403,03

5 KONSTRUKSI 177.833,97 194.255,53 202.363,53 213.635,80 224.326,83

6 PERDAG.. HOTEL & RESTORA N 562.807,43 577.030,99 601.882,22 644.985,40 685.062,40

a. Perdagangan Besar & Eceran 537.778,24 551.863,72 576.972,43 620.016,64 658.577,85

b. Hotel 293,71 296,91 382,34 411,75 430,77

c. Restoran 24.735,47 24.870,36 24.527,45 24.557,01 26.053,78

7 PENGA NGKUTA N & KOMUNIKASI 118.866,32 120.837,08 127.791,58 133.038,04 141.973,01

a. Pengangkutan 89.835,01 90.429,72 93.243,79 97.200,42 103.595,26

1 Angkutan Jalan Rel 0 0 0 0 0

2 Angkutan Jalan Raya 89.419,52 90.016,28 92.825,08 96.761,35 103.128,31

3 Angkutan Laut 0 0 0 0 0

4 Angk. Sungai. Danau & Penyebr. 0 0 0 0 0

5 Angkutan Udara 0 0 0 0 0

Lapangan Usaha 2008 (Jutaan rupiah)

2009 (Jutaan rupiah)

2010 (Jutaan rupiah)

2011 (Jutaan rupiah)

2012 (Jutaan rupiah)

b. Komunikasi 29.031,31 30.407,35 34.547,79 35.837,62 38.377,75

1 Pos dan Telekomunikasi 26.267,52 27.546,83 30.344,36 31.462,04 33.718,73

2 Jasa Penunjang Komunikasi 2.763,79 2.860,53 4.203,43 4.375,58 4.659,03

8 KEUA NGA N REAL ESTAT. & JASA PERUSA HAAN 126.210,79 134.449,44 141.124,51 148.17,32 158.394,28

a. Bank 34.619,55 40.446,78 44.380,48 47.654,27 50.548,97

b. Lembaga Keuangan Bukan Bank 29.054,27 30.737,40 32.254,11 35.100,18 37.871,00

c. Jasa Penunjang Keuangan 0 0 0 0 0

d. Real Estat 59.017,17 59.760,79 60.330,80 61.149,53 65.442,62

e. Jasa Perusahaan 3.519,80 3.504,47 4.159,12 4.269.34 4.531,70

9 JASA-JASA 481.553,20 523.231,52 549.398,81 577.929,27 608.971,24

a. Pemerintahan Umum 337.836,26 370.185,35 387.107,91 408.617,28 430.249,46

1 Adm. Pemerintah & Pertahanan 337.836,26 370.185,35 387.107,91 408.617,28 430.249,46

2 Jasa Pemerintah lainnya 0 0 0 0 0

b. Swasta 143.716,94 153.046,16 162.290,90 169.311,99 178.721,78

1 Jasa Sosial Kemasyarakatan 53.181,22 59.870,05 64.005,42 68.442,84 71.793,52

2 Jasa Hiburan & Rekreasi 1.934,22 2.292,26 2.475,72 2.752,61 2.865,84

3 Jasa Perorangan & Rumahtangga 88.601,49 90.883,86 95.809,76 98.116,54 104.062,43

PDRB 2.970.214,98 3.098.071,49 3.230.351,23 3.384.387,72 3.564.599,07

Dari tabel tersebut diatas kelihatan, sektor mana yang mempunyai pertumbuhan tinggi dan sumbangan yang besar terhadap PDRB Kabupaten Pekalongan. Sektor industri pengolahan masih merupakan sektor utama yang memberikan input besar terhadap struktur perekonomian Kabupaten Pekalongan.

Kemudian untuk sumbangan PDRB baik atas dasar harga berlaku maupun harga konstan, pada posisi pertama yaitu sektor industri pengolahan, selanjutnya di posisi kedua yaitu sektor pertanian dan di urutan ketiga yaitu sektor perdagangan, hotel dan restoran.

11.4.2. Analisis Kontribusi Sektoral Berdasarkan PDRB dan Perkembangan Per

Sektor Ekonomi

Analisis kontribusi sektoral diarahkan untuk mengetahui proporsi sektoral pada PDRB Kabupaten Pekalongan dan melihat pertumbuhan per tahunnya sebagai salah satu cara melihat potensi sektor-sektor yang ada dimasa yang akan datang. Besarnya kontribusi sektor-sektor pada PDRB dapat dilihat dalam besarnya proporsi sektor-sektor terhadap PDRB Kabupaten Pekalongan, sebagai berikut :

1. Pertanian

Sektor pertanian dalam PDRB Kabupaten Pekalongan dari tahun 2004-2008 menempati urutan kedua setelah sektor industri pengolahan dimana pada tahun Kontribusi terbesar sektor pertanian adalah pada subsektor tanaman bahan makanan, baik tanaman pangan lahan basah maupun tanaman pangan lahan kering. Hal ini menunjukkan bahwa pertanian tanaman pangan cukup potensial untuk dikembangkan..

2. Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian memberikan kontribusi yang masih kecil dari tahun baik harga berlaku maupun harga konstan, sehingga kontribusi dari sektor ini perlu ditingkatkan

3. Sektor Industri Pengolahan

Sektor industri pengolahan memberikan kontribusi terbesar untuk harga berlaku dan untuk harga konstan, sektor ini memberikan sumbangan terbesar pertama dalam PDRB. Subsektor penyumbang terbesar dari kelompok tekstil, barang kulit dan alas kaki baik untuk harga berlaku dan harga konstan

4. Sektor Listrik, Gas dan Air Bersih

Pekalongan. Kekurangan energi juga menjadi penghambat pembangunan, padahal tingkat kebutuhan akan listrik dan air bersih masih cukup besar untuk dikembangkan.

5. Sektor Bangunan

Sektor bangunan di Kabupaten Pekalongan dapat dikategorikan sebagai sektor yang memberikan kontribusi kecil dalam struktur perekonomian secara umum. Namun mengalami kenaikan yang cukup besar, hal ini menunjukkan bahwa pembangunan di wilayah ini cukup besar namun masih harus ditingkatkan lagi. Hal ini sebagai upaya meningkatkan pendapatan daerah maupun dalam rangka meningkatkan kontribusinya.

6. Sektor Perdagangan, Hotel dan Restoran

sektor perdagangan, hotel dan restoran memiliki kontribusi cukup tinggi terutama pada sub sektor perdagangan besar dan kecil sedangkan sisanya merupakan kontribusi dari restoran dan hotel. Kondisi ini menunjukkan potensi perdagangan merupakan salah satu kegiatan utama selain kegiatan pertanian tanaman pangan, sedangkan restoran dan hotel masih harus dikembangkan seiring perkembangan aktivitas ekonomi dan pariwisata.

7. Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi memiliki konstribusi dominan pada sektor pengangkutan dengan sub sektor angkutan jalan raya, sedangkan kontribusi sektor komunikasi diperoleh dari subsektor pos dan telekomunikasi serta jasa penunjang komunikasi yaitu mencapai .Kondisi ini menunjukkan bahwa jalur transportasi sebagai sarana kegiatan angkutan cukup potensial sedangkan sektor komunikasi

masih harus ditingkatkan lagi. 8. Sektor Keuangan, Sewa dan Jasa Perusahaan

sektor ini memiliki kontribusi utama pada sub sektor sewa bangunan dan subsektor bank. Kondisi ini menunjukkan bahwa arus uang di wilayah ini masih cukup berpotensial untuk dikembangkan, hal ini didasarkan pada jasa sewa bangunan yang cukup tinggi dari sektor perbankan yang memiliki prospek bagus seiring perkembangan ekonomi.

9. Sektor Jasa-Jasa

efektif dan efisien untuk meningkatkan kinerja dan pada akhirnya memperoleh pendapatan yang lebih besar.

Analisis Kontribusi Sektoral digunakan untuk mengetahui kontribusi/sumbangan masing-masing sektor terhadap total pembentukan PDRB. Analisis Kontribusi Sektoral dilakukan dengan cara membagi nilai masing-masing sektor dengan total PDRB kemudian dikalikan 100%. Kontribusi sektoral di Kabupaten Pekalongan tahun 2008 adalah seperti pada tabel berikut ini:

Tabel 11.4

Distribusi Prosentase PDRB Kabupaten Pekalongan Atas Dasar Harga Konstan (2000) Tahun 2012 (Jutaan Rp)

No Lapangan Usaha PDRB Th. 2012 Kontribusi (%)

1 Pertanian 725.824,91 20,36

2 Pertambangan dan Penggalian 36.182,47 1,02

3 Industri Pengolahan 942.638,70 26,44

4 Listrik, Gas dan Air Bersih 41.225,23 1,16

5 Bangunan 224.326,83 6,29

6 Perdagangan, Hotel dan Restoran 685.062,40 19,22

7 Pengangkutan dan Komunikasi 141.973,01 3,98

8 Keuangan, Persewaan dan Jasa Perusahaan 158.394,28 4,44

9 Jasa-Jasa 608.971,24 17,08

PDRB 3.564.599,07 100,00

Sumber : PDRB Kabupaten Pekalongan, 2012

Dari tabel tersebut diatas tampak bahwa berdasar atas dasar harga konstan tahun 2012 kontribusi sektoral Kabupaten Pekalongan, sektor Industri Pengolahan memberikan kontribusi paling besar yaitu sebesar 26,44%, disusul sektor pertanian sebesar 20,36 % kemudian sektor pedagangan, hotel dan restoran sebesar 19,22 %.

Sedangkan sumbangan paling kecil diberikan oleh sektor pertambangan dan penggalian serta sektor listrik, gas dan air bersih yaitu sebesar 1,02 %.

11.4.3. Analisis Kontribusi dan Keterkaitan Perekonomian Daerah Terhadap

Wilayah

Pertumbuhan ekonomi yang tinggi merupakan harapan dari suatu daerah, termasuk di Kabupaten Pekalongan. Pertumbuhan ini dapat ditunjukkan dengan adanya perubahan nominal PDRB dari tahun ke tahun, baik atas dasar harga berlaku maupun atas dasar harga konstan yang dicapai. Telah disebutkan diatas, bahwa pertumbuhan ekonomi Kabupaten Pekalongan secara agregat tahun 2012 atas dasar harga berlaku tercatat 34,36% dan atas dasar harga konstan tercatat 16,67 %

Sektor industri dilihat dari agregat pembentuk PDRB merupakan sektor yang memegang peranan yang sangat penting dalam perekonomian di Kabupaten Pekalongan. Sektor industri yang mempunyai peranan terbesar baik atas dasar harga berlaku maupun atas dasar harga konstan. Sektor industri pengolahan masih menjadi andalan bagi Kabupaten Pekalongan dalam peningkatan ekonomi masyarakat, karena sebagian besar mata pencaharian penduduk bergerak dalam bidang industri dimana ruang lingkup sektor industri di Kabupaten Pekalongan meliputi industri besar, industri sedang, industri kecil dan usaha kerajinan rumah tangga.

Sektor Pertanian yang memberikan sumbangan terbesar kedua pada PDRB di tahun 2012 yaitu sebesar 20,36% dimana semua subsektor yang mengalami pertumbuhan positif. Sementara sektor perdagangan, hotel dan restoran menempati posisi ketiga dalam pembentukan PDRB baik atas dasar harga berlaku maupun harga konstan dengan angka kontribusi 19,22%.

Sementara itu kegiatan-kegiatan ekonomi yang bersifat informal yang tergabung dalam kelompok sektor listrik, gas dan air minum belum menampakkan kontribusi yang cukup berarti bagi perekonomian di Kabupaten Pekalongan dimana tahun 2012 pertumbuhan kontribusinya hanya mencapai 1 %.

11.4.4. Analisis Disparitas/ kesenjangan Wilayah

Kabupaten Pekalongan terdiri dari 19 wilayah kecamatan dengan kondisi geografis pada daerah pegunungan, daerah datar dan daerah pantai. Dengan kondisi daerah tersebut tiap-tiap kecamatan mempunyai karakteristik ekonomi yang berbeda karena potensi wilayahnya berbeda pula. Sehingga menyebabkan keadaan perekonomian yang sangat bervariasi dan mempunyai kecenderungan masing-masing.

Berlakunya Undang-Undang Nomor 12 Tahun 2008 tentang Pemerintah Daerah, maka terjadi pula pergeseran dalam pembangunan ekonomi yang terjadi bersifat sentralistis, mengarah pada desentralisasi yaitu dengan memberikan keleluasan kepada daerah untuk membangun wilayahnya termasuk pembangunan dalam bidang ekonomi.

Dalam pembangunan ekonomi daerah yang menjadi pokok permasalahan adalah terletak pada kebijakan-kebijakan pembangunan yang didasarkan pada kekhasan daerah menggunakan potensi sumber daya manusia, kelembagaan dan sumber daya fisik secara lokal (daerah). Dalam pelaksanaan pembangunan dari tahun 2008 sampai tahun 2012 dengan laju pertumbuhan mencapai 34,36% atas dasar harga berlaku dan atas dasar harga konstan tercatat 16,67 %

Letak geografis, potensi alam, jumlah penduduk dan sumber daya manusia yang berbeda dari masing-masing kecamatan yang ada menjadikan pertumbuhan sebesar itu menjadi tidak merata di setiap kecamatan, sehingga menimbulkan kesenjangan ekonomi wilayah dan kesenjangan sosial antar wilayah kecamatan. Hal ini menjadi tantangan dari pemerintah daerah dan masyarakat untuk mengatasi agar tidak berkelanjutan dan berkembang kearah keangkuhan dan kecemburuan sosial. Agar kesenjangan tersebut tidak terjadi maka perlu adanya analisa potensi masing-masing daerah untuk mengetahui daerah mana saja membutuhkan perhatian khusus dalam pelaksanaan pembangunan.

11.4.5. Analisis Investasi Pembangunan

Salah satu usaha untuk meningkatkan perekonomian suatu daerah adalah dengan cara menarik masuknya modal dari luar sebanyak-banyaknya sehingga dapat menggerakkan roda perekonomian wilayah. Masuknya modal tersebut dalam bentuk investasi di berbagai sektor yang ada, karena investasi dapat dijadikan sebagai modal dalam pengembangan pembangunan jangka panjang. Bentuk-bentuk investasi bisa berupa tanah, uang atau bangunan dan untuk masa mendatang bentuk-bentuk investasi tersebut semakin lama nilainya semakin tinggi. Kecenderungan pemerintah daerah melakukan investasi dipengaruhi oleh keinginan untuk mempertahankan dan meningkatkan kinerja sektor-sektor yang potensial di Kabupaten Pekalongan seperti sektor industri pengolahan dimana sektor tersebut memberikan kontribusi besar di Kabupaten Pekalongan kemudian sektor pertanian dan disusul oleh sektor perdagangan, restoran dan hotel

11.4.6. Analisis Kemampuan Daerah

telah dirumuskan. Walaupun secara formal kewenangan pelaksanaan program pembangunan fasilitas pelayanan kota merupakan wewenang dan tanggung jawab Pemerintah Daerah, namun penyediaan sumber pembiayaan pembangunan dapat dilakukan dengan melakukan penggalangan potensi pembiayaan dari pemerintah, swasta dan masyarakat melalui kegiatan-kegiatan yang sesuai. Dengan demikian diharapkan bahwa pembiayaan dari pemerintah hanya dilakukan pada program-program kunci, yang mampu merangsang kegiatan pembangunan dari sumber-sumber lain yang mungkin tidak dapat dilakukan oleh swasta dan/atau masyarakat.

Pembiayaan dari pemerintah tergantung pada kondisi sumber-sumber penerimaan Pemerintah Daerah, baik berupa Pendapatan Asli Daerah (PAD), Dana Perimbangan, Pinjaman maupun Penerimaan-Penerimaan dari sumber-sumber lain yang sah menurut UU No.33 Tahun 2004 dimana pada pasal 6 dan pasal 10 disebutkan bahwa sumber-sumber penerimaan Pemerintah Daerah terdiri dari :

Pendapatan Asli Daerah (PAD), terdiri dari : a. Pajak Daerah

b. Retribusi Daerah

c. Hasil Pengelolaan Kekayaan Daerah yang dipisahkan d. Lain-Lain PAD yang sah

Dana Perimbangan a. Dana Bagi Hasil b. Dana Alokasi Umum c. Dana Alokasi Khusus

Selanjutnya komponen utama dari Pendapatan Asli Daerah adalah pajak dan retribusi daerah, sedangkan dua komponen lainnya (hasil perusahaan daerah dan hasil pengelolaan kekayaan daerah yang dipisahkan, serta lain-lain Pendapatan Asli Daerah yang sah) umumnya masih memberikan kontribusi yang kecil. Oleh karena itu biasanya peningkatan Pendapatan Asli Daerah (PAD) ditentukan oleh meningkatny a penerimaan pajak dan retribusi daerah.

Namun demikian, tidak semua jenis pajak dan retribusi daerah berpotensi untuk meningkatkan Pendapatan Asli Daerah. Upaya pemungutan pajak dan retribusi daerah diarahkan pada pajak dan retribusi daerah yang diperkirakan potensial.

namun juga pada kegiatan-kegiatan yang bersifat mencari keuntungan. Dengan demikian, perusahaan daerah tidak hanya tertuju pada pemberian pelayanan pada masyarakat semata, tapi juga bertujuan untuk meningkatkan kontribusi perusahaan daerah dalam pembentukan Pendapatan Asli Daerah. Dengan demikian dimasa datang terdapat tiga komponen yang menjadi kontributor utama dalam mobilisasi Pendapatan Asli Daerah. Agar mampu memenuhi perannya misalnya, perusahaan daerah harus dikelola secara profesional dan efisien agar tidak menjadi beban pemerintah. Sedangkan Pengelolaaan atau pendayagunaan aset-aset daerah dapat dilakukan dengan melakukan suatu kerjasama dengan pihak lain (swasta) melalui mekanisme-mekanisme tertentu sehingga dapat meningkatkan hasil yang diperoleh.

Problematika atau permasalahan keuangan daerah yang biasa terjadi pada umumnya, bahkan merata di Kabuppaten/Kota seluruh Indonesia, yaitu menyangkut pajak dan retribusi daerah karena kedua unsur tersebut turut andil dalam peningkatan Pendapatan Asli Daerah untuk membiayai program-program pembangunan sarana dan prasarana kota yang dibutuhkan. Beberapa permasalahan yang dihadapi untuk meningkatkan pajak dan retribusi daerah di Kabupaten Pekalongan :

1. Rendahnya Tingkat Keterjangkauan

Rendahnya tingkat keterjangkauan dari sumber pendapatan daerah, artinya Pemerintah Daerah belum mampu menjangkau semua obyek yang poyensial untuk dilayani misalnya dalam perpajakan daerah, retribusi daerah maupun dari pelayanan perusahaan daerah.

2. Sistem pemungutan pajak dan retribusi yang kurang akurat

Dalam hal ini dapat diketahui dari sistem pemungutan yaitu potensi wajib pajak dan retribusi yang belum dapat digali secara optimal

3. Rendahnya kesadaran masyarakat

sulitnya menarik retribusi dan piutang langganan yang masih ada di perusahaan daerah.

4. Kurang berfungsinya Unit Penerimaan Daerah dalam Peningkatan Penerimaan Daerah

Untuk itu diperlukan adanya usaha-usaha untuk menggali potensi daerah secara intensif dan ekstensif serta perlu disusun suatu rencana yang terperinci mengenai kegiatan-kegiatan untuk meningkatkan pendapatan daerah

Sedangkan untuk meningkatkan pendanaan daerah cara – cara yang dapat dilakukan Pemerintah Kabupaten Pekalongan untuk meningkatkan kemampuan Pendanaan Pembangunan adalah sebagai berikut:

1. Peningkatan Penerimaan Daerah

Peningkatan penerimaan daerah dapat dilakukan dalam bentuk meningkatkan volume/nilai dari sumber-sumber penerimaan yang telah ada atau dengan berusaha untuk menggali sumber-sumber penerimaan baru. Dari jenis jenis sumber penerimaan daerah di atas, sumber-sumber penerimaan yang dapat ditingkatkan oleh Pemerintah Daerah meliputi keseluruhan sumber penerimaan. Tetapi dalam pembahasan ini, peningkatan penerimaan daerah digolongkan ke dalam tiga kelompok, yaitu peningkatan Pendapatan Asli Daerah, peningkatan dana perimbangan dan pemanfaatan sumber-sumber lainnya.

2. Peningkatan Pendapatan Asli Daerah

menjadi kontributor utama dalam mobilisasi pendapatan asli daerah. Agar dapat berperan sebagai kontributor pendapatan asli daerah, perusahaan daerah harus dapat dikelola secara profesional dan efisien, karena tanpa profesionalisme dan efisiensi tersebut justru akan hanya menjadi beban pemerintah. Pengelolaan aset-aset yang dimiliki daerah (atau desa) dapat dilakukan dengan melakukan suatu kerjasama dengan pihaklain (swasta) melalui mekanisme-mekanisme tertentu. Dengan kerjasama tersebut diharapkan bahwa pendayagunaan aset-aset yang ada dapat dilakukan sehingga hasil yang diperoleh pun menjadi meningkat.

Kiat-kiat untuk meningkatkan Pajak dan Retribusi Daerah sebagai berikut: Menaikkan cakupan obyek pajak dan retribusi.

Pembenahan pemungutan baik pajak maupun retribusi.

Peningkatan administrasi pemungutan pajak maupun retribusi melalui penyederhanaan mekanisme prosedur pemungutan.

Pembentukan Tim khusus untuk peningkatan agrisivitas penagihan baik pajak maupun retribusi.

Melakukan sosialisasi kepada wajib pajak dan retribusi. Melakukan kontrol lapangan.

Melakukan Pembenahan manajemen organisasi pemungut.

Melakukan pembenahan terhadap sistem pelaporan baik pajak maupun retribusi.

Melakukan pengawasan internal melalui waskat untuk pajak retribusi. Melakukan perluasan obyek pajak dan retribusi melalui riset potensi dan

pendataan.

Melakukan operasi penertiban terhadap wajib pajak maupun wajib retribusi yang menunggak.

3. Peningkatan Dana Perimbangan

Seperti yang telah dijelaskan sebelumnya, dana perimbangan terdiri dari tiga sumber, yaitu Bagi Hasil Pajak/Bagi Hasil Bukan Pajak, Dana Alokasi Umum dan Dana Alokasi Khusus. Dana ketiga sumber tersebut seluruhnya merupakan sumber-sumber penerimaan yang besarnya ditetapkan oleh Pemerintah Pusat sehingga penerimaaan dari sumber-sumber tersebut tergantung kepada kondisi keuangan Pemerintah Pusat.

Hal yang perlu dilakukan adalah dengan meningkatkan perkembangan fisik Kabupaten Pekalongan. Meningkatnya pertambangan fisik akan meningkatkan PBB yang akan diperoleh.

Dengan demikian, hasil pembagian yang akan diterimapun akan meningkat. Selain itu dengan peningkatan pembangunan fisik yang dilakukan diharapkan akan terjadi mobilitas pemilikan tanah dan bangunan yang semakin meningkat, sehingga diharapkan bahwa pungutan/ bea yang dihasilkan juga akan semakin meningkat. 4. Peningkatan pasrtisipasi swasta dan masyarakat

Peningkatan partisipasi swasta dalam penyediaan fasilitas pelayanan dapat dilakukan dengan memberikan kemudahan-kemudahan kepada pihak masyarakat dan/atau swasta yang berminat melakukan investasi dalam pembangunan prasarana wilayah, misalnya dalam pembangunan sarana perbelanjaan/pertokoan. Kemudahan--kemudahan yang diberikan dapat berupa Kemudahan--kemudahan dalam memperoleh ijin lokasi serta ijin mendirikan bangunan sejauh tidak menyimpang dari rencana yang telah ditetapkan. Penghematan yang diperoleh pihak swasta kerana adanya kemudahan yang diberikan pemerintah dapat dikompensasikan dengan mewajibkan pihak swasta tersebut membangun fasilitas pelayanan yang dibutuhkan seluruh warga.

Partisipasi masyarakat terutama diharapkan dalam upaya pemeliharaan fasilitas pelayanan yang telah disediakan oleh Pemerintah Daerah. Langkah yang periu dilakukan untuk meningkatkan partisipasi masyarakat adalah dengan menanamkan kesadaran kepada warga bahwa sebagai penerima manfaat dad prasarana wilayah, maka sudah selayaknya jika masyarakat ikut pula memberikan konstribusinya. Di samping itu, perlu juga ditanamkan bahwa konstribusi yang dibayarkan kepada pemerintah daerah nantinya akan dikembalikan dalam bentuk pembangunan dan pelayanan yang lebih baik lagi.

maka berarfi bahwa kegiatan pembangunan dapat dilakukan tanpa merugikan masyarakat pemilik lahan.

Kerjasama antara pemerintah, swasta dan masyarakat juga dapat diwujudkan dalam program konsolidasi lahan. Dalam program ini, pemerintah daerah dapat melakukan penyediaan lahan untuk pembangunan wilayah dan masyarakat dapat menikmati peningkatan harga lahan yang telah dimatangkan.

Hal lain yang dapat dilakukan bila anggaran daerah mengalami defisit yaitu dengan melakukan pinjaman. Pinjaman merupakan salah satu sumber dana yang dapat digunakan untuk membiayai pembangunan. Arahan penggunaan dana pinjaman baik yang berasal dari dalam negeri maupun luar negeri adalah sebagai berikut :

1. Program/proyek harus cost recovery, dengan tingkat bunga dan diberi waktu mengangsur serta tenggang waktu bebas angsuran (grace period)

2. Berdampak luas terhadap kehidupan maupun pertumbuhan kota, misalnya pembangunan instansi pengelolaan air bersih, jalan dll

3. Dapat menyiapkan dana pendamping (bagi pinjaman luar) sedangkan untuk pinjaman dalam negeri telah ditentukan kriterianya.

Pinjaman bagi Pemerintah Daerah berfungsi sebagai : a. Memperbesar kemampuan daerah dalam membangun b. Memperbesar anggaran pembangunan

c. Memacu laju pertumbuhan ekonomi kota terutama dalam menciptakan iklim bagi pengembangan usaha swasta