SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Oleh: Suhardi NIM: 042214106

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

FAKTOR-FAKTOR YANG MEMPENGARUHI

KEPUASAN NASABAH TERHADAP PRODUK ASURANSI

PRU-LINK ASSURANCE ACCOUNT PLUS

Studi Kasus Pada Pru AINI General Agency Merbaumas Medan

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

Oleh: Suhardi NIM: 042214106

PROGRAM STUDI MANAJEMEN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

-Walt Disney -

Motivation Word

“Banyak

kegagalan

dalam

hidup

ini

dikarenakan

orang‐orang

tidak

menyadari betapa dekatnya mereka dengan keberhasilan saat mereka

menyerah.”

‐Thomas Alva Edison‐

“Dalam

hidup

kamu

melakukan

segalanya

untuk

mencapai

puncak

kebahagiaan. Untuk melakukannya,

kamu harus melewati

masa‐masa

putus

asa

yang

paling

dalam

dan

harus

mempunyai

kemauan

untuk

keluar

dari

situasi

itu.

Itulah

yang

dinamakan

jenius.

Yang

disebut

jenius

adalah

mereka

yang

menyelamatkan

diri

keluar

dari

lubang

dalam,

dan

saat

itulah

kamu

akan

menemukan

siapa

dirimu

sebenarnya,

atau

dimana

orang

lain

menempatkanmu.

Itulah

jenius

yang sebenarnya.”

‐Eric Cantona‐ (Legenda Manchester United)

“Jika

kuibaratkan

semangat

manusia

sebuah

kurva,

sebuah

grafik,

maka sikap optimis akan membawa kurva itu terus menanjak.”

v

Skripsi ini dipersembahkan untuk:

Jesus Christ….

My Grandpa, Grandma….

Papa, Mama, dan Adik-adikku yang tercinta

(Suharti, Mariaty, Roy, Sendy Natalia)

Terima kasih atas Dukungan dan cinta kalian yang begitu

besa

r.

Skripsi ini juga dipersembahkan kepada

:

Bpk. Drs. Alex Kahu Lantum, M.S., Bpk. T. Handono Eko P., M.B.A,

Ph.D, Bpk. Drs.V. Supriyanto, S.U., Pak Ruby, Bu Ike Janita dan Pak

Hendra yang secara langsung ataupun tidak langsung telah memberikan

nasihat dan motivasi yang sangat berharga kepada penulis selama

menjalankan edukasi di Universitas Sanata Dharma Yogyakarta.

vii

Studi Kasus Pada Pru AINI General Agency Merbaumas Medan Suhardi

Universitas Sanata Dharma Yogyakarta

2009

Penelitian ini bertujuan untuk mengidentifikasi karakteristik nasabah Pru AINI General Agency Merbaumas Medan pengguna jasa Pru-Link Assurance

Account Plus serta untuk menganalisis tanggapan nasabah terhadap kualitas

produk jasa asuransi Pru-Link Assurance Account Plus.

Jenis penelitian yang akan dilakukan oleh penulis berupa studi kasus. Subjek penelitian meliputi setiap nasabah/ pengguna produk Pru-link Assurance Account Plus yang ditemui di kantor Pru AINI General Agency Merbaumas Medan maupun nasabah yang ditemui via agen asuransi. Populasi dalam penelitian ini adalah seluruh nasabah pengguna produk jasa Pru-link Assurance Account Plus

yang berjumlah 200 orang dan jumlah sampel yang dipakai dalam penelitian ini adalah 127 responden. Teknis analisis data menggunakan analisis gap dan

Importance – Performance Analysis.

Kesimpulan yang diperoleh adalah (1) Hasil penelitian berdasarkan karakteristik nasabah membuktikan bahwa responden kebanyakan adalah laki-laki (53,54%), berusia antara 20 sampai 30 tahun (43,31%), berpendidikan SMA/setingkatnya (67,72%), berprofesi sebagai karyawan swasta (37,8%), dan mayoritas berpenghasilan di atas Rp.10.000.000 per bulan (31,5%). (2) Faktor atribut kualitas produk jasa memberikan kontribusi terhadap kepuasan nasabah produk Pru-Link Assurance Account Plus yang diberikan oleh Pru AINI General Agency Merbaumas Medan. (3) Hasil evaluasi kinerja dengan Importance &

Performance Matrix menunjukkan adanya atribut yang perlu segera diperbaiki

viii

FACTORS INFLUENCING

CUSTOMER SATISFACTION TOWARD INSURANCE PRODUCT

PRU-LINK ASSURANCE ACCOUNT PLUS

A Case Study on Pru AINI General Agency Merbaumas Medan

Suhardi

Sanata Dharma University Yogyakarta

2009

This study has two objectives, those are to identify customer’s characteristic

of Pru-Link Assurance Account Plus customer on Pru AINI General Agency

Merbaumas Medan and to analyze customer response toward product quality of

Pru-Link Assurance Account Plus in Pru AINI General Agency Merbaumas

Medan.

This is a case study research. The subject are customers of Pru-link

Assurance Account Plus who come to Pru AINI General Agency Merbaumas

Medan office and customers that was met by insurace agent. The object is about customer satisfaction towards insurance product of Pru-link Assurance Account

Plus. The population on this research are all of Pru-Link Assurance Account Plus

customer (200 peoples) and sum of sample that used on this research are 127 respondents. The data analysis use Gap analysis and Importance – Performance Analysis.

The research concluded that (1) Majority of respondents are male (53,54%), aged between 20 till 30 years old (43,31%), high school graduates (67,72%), private employee (37,8%), and earn more than Rp.10.000.000 per month (31,5%). (2) The quality of service product has contribution toward customer satisfaction of

Pru-Link Assurance Account Plus on Pru AINI General Agency Merbaumas

ix

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa, karena berkat dan rahmat kasih-Nyalah penulis dapat menyelesaikan penulisan skripsi yang berjudul “FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUASAN NASABAH TERHADAP PRODUK ASURANSI PRU-LINK ASSURANCE

ACCOUNT PLUS”

(

Studi Kasus Pada Pru AINI General Agency MerbaumasMedan).

Penelitian skripsi ini adalah sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma, Yogyakarta.

Dalam kesempatan ini penulis ingin mengucapkan apresisasi yang sebesar-besarnya kepada semua pihak yang telah memberikan sumbangan baik waktu, tenaga, bimbingan, dan dorongan kepada penulis sehingga akhirnya skripsi ini dapat selesai. Untuk itu penulis ingin mengucapkan banyak terima kasih kepada:

1. Rama Dr. Ir. Paulus Wiryono Priyotama, S.J., selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Drs. YP. Supardiyono, M.Si.,Akt., Q.A.I., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. V. Mardi Widyadmono, S.E., MBA, selaku Kepala Jurusan Manajemen Universitas Sanata Dharma.

x

5. Bpk. T. Handono Eko P., MBA, Ph.D., selaku Dosen Pembimbing II, yang telah berkenan meluangkan waktu, tenaga, pikiran serta memberikan motivasi yang sangat berharga kepada penulis dalam penyusunan skripsi ini.

6. Segenap Dosen dan Karyawan Fakultas Ekonomi Universitas Sanata Dharma, yang telah memberikan bekal pengetahuan, motivasi, inspirasi dan bantuannya kepada penulis selama ini.

7. Bpk. Fariasen dan seluruh staf Pru AINI General Agency Merbaumas Medan yang telah memberi ijin penelitian dan bantuan selama penelitian dalam penyedian data yang diperlukan.

8. Kakek, Nenek, Papa, Mama dan Adik-adikku (Suharti, Mariaty, Roy Hartono dan Sendy Natalia) yang telah memberikan bantuan saran, doa, dan dana (khususnya) dan kasih yang tak terungkap besarnya.

9. Sayangku Crescentiana Sri Widiarti dan keluarga yang telah memberikaan bantuan doa, dukungan, kasih sayang selama ini.

xi

xi

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN ... vi

ABSTRAK ... vii

ABSTRACT... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xviii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 5

BAB II LANDASAN TEORI A. Pengertian Asuransi ... 7

B. Manfaat Asuransi ... 8

C. Jenis Bidang Usaha Asuransi ... 9

D. Pengertian Asuransi Jiwa ... 10

E. Istilah-istilah Dalam Asuransi Jiwa... 10

F. Pengertian Resiko Dalam Asuransi ... 11

xii

K. Harapan/ Ekspektasi Pelanggan ... 16

L. Orientasi Pemasaran Jasa ... 17

M. Kerangka Konseptual Penelitian ... 17

N. Penelitian Terdahulu ... 18

O. Hipotesis ... 20

BAB III METODE PENELITIAN A. Jenis Penelitian ... 21

B. Subyek dan Obyek Penelitian ... 21

C. Waktu dan Lokasi Penelitian ... 21

D. Variabel Penelitian ... 22

E. Populasi dan Sampel ... 23

F. Definisi Operasional ... 23

G. Teknik Pengambilan Sampel ... 24

H. Teknik Pengumpulan Data ... 24

I. Metode Pengujian Kuesioner ... 26

J. Teknik Analisis Data ... 27

K. Importance - Performance Analysis ... 31

BAB IV GAMBARAN UMUM PERUSAHAAN A. Sejarah dan Perkembangan ... 34

xiii

C. Gambaran Produk PAA ... 43

BAB V ANALISIS DATA DAN PEMBAHASAN

A. Analisis Validitas dan Reliabilitas Instrumen ... 46 B. Analisis Persentase ... 49 C. Analisis Gap ... 54

BAB VI KESIMPULAN, SARAN DAN KETERBATASAN

A. Kesimpulan ... 113 B. Saran ... 114 C. Keterbatasan Penelitian ... 116

xiv

Tabel V.2. Ringkasan Pengujian Validitas Pelayanan (Kenyataan) ... 48

Tabel V.3. Ringkasan Pengujian Reliabilitas Pelayanan (Harapan) ... 49

Tabel V.4. Ringkasan Pengujian Reliabilitas Pelayanan (Kenyataan) ... 49

Tabel V.5. Karakteristik Responden Berdasarkan Jenis Kelamin ... 49

Tabel V.6. Karakteristik Responden Berdasarkan Usia ... 50

Tabel V.7. Karakteristik Responden Berdasarkan Pendidikan Terakhir ... 51

Tabel V.8. Karakteristik Responden Berdasarkan Jenis Profesi ... 52

Tabel V.9. Karakteristik Responden Berdasarkan Penghasilan per Bulan ... 53

Tabel V.10. Kemudahan Proses Layanan Dalam Melakukan Klaim... 55

Tabel V.11. Manfaat Kemudahan Proses Layanan Dalam Melakukan Penambahan Premi dan Pengalihan Dana ... 56

Tabel V.12. Kemudahan Proses Layanan Dalam Melakukan Perubahan Instrumen Investasi ... 58

Tabel V.13. Kemudahan Dalam Proses Registrasi ... 59

Tabel V.14. Kemampuan Perusahaan dan Para Agen Asuransi Menangani Fleksibilitas yang Ditawarkan ... 60

Tabel V.15. Kemampuan Perusahaan dan Agen Asuransi Menepati Janjinya dengan Para Nasabah ... 62

xv

Tabel V.17. Kemampuan Para Agen Asuransi Dalam Menyediakan Informasi yang Dibutuhkan Para Nasabah ………. ... 65 Tabel V.18. Kemampuan Para Agen Asuransi Dalam Menyelesaikan

Masalah Nasabah ……….. 66 Tabel V.19. Kemampuan Para Agen Asuransi Dalam Menjelaskan

Perihal Produk PAA ………. 68 Tabel V.20. Kebebasan Untuk Memilih Bagaimana Investasi Dikelola

Untuk Memaksimalkan Pertumbuhan Investasi yang Dimiliki.. .. 69 Tabel V.21. Link Kerjasama Dengan Seluruh Rumah Sakit Terkenal

di Seluruh Indonesia dan Luar Negeri……… 71 Tabel V.22. Kemudahan Dalam Menambahkan Nilai Uang Pertanggungan.. 72 Tabel V.23.Kemudahan Dalam Melakukan Penambahan Premi

dan Pengalihan Dana……… 74 Tabel V.24. Kemudahan Dalam Menentukan Besarnya Premi Dari

Nilai Proteksi dan Nilai Investasi ………. 75 Tabel V.25. Kemudahan Dalam Melakukan Perubahan Instrumen Investasi.. 77 Tabel V.26. Kemudahan Dalam Proses Registrasi dan Pembayaran Premi…. 78 Tabel V.27. Kesigapan Para Agen Asuransi Dalam Memberikan Pelayanan.. 80 Tabel V.28. Kesediaan Customer Care Dalam Mendengarkan

Keluhan Nasabah ……… 81 Tabel V.29 Customer Care Dalam Memberi Jawaban dan Informasi

xvi

Tabel V.32. Pru-link Newsletter Untuk Para Pemegang Polis ……….. 86

Tabel V.33.Kepedulian Penyampaian Informasi Terbaru Yang Dibutuhkan Nasabah ……….. 88

Tabel V.34. Upaya Para Agen Asuransi Untuk Mengenal Nasabah Dengan Baik ……….. 89

Tabel V.35.Upaya Para Agen Asuransi Dalam Menangani Masalah Yang Dihadapi Nasabah ……… 91

Tabel V.36. Upaya Para Agen Asuransi Untuk Mengunjungi Nasabah Yang Terkena Musibah Setelah Menerima Klaim ………. 92

Tabel V.37. Upaya Para Agen Asuransi Dalam Pemberian Ucapan Selamat Maupun Souvenir Pada Hari-Hari Penting Nasabah… 94

Tabel V.38.Keterbukaan Perusahaan Asuransi Dalam Pelaporan Kondisi Keuangan ……… 95

Tabel V.39. Kemampuan Para Agen Asuransi Memberikan Pelayanan Secara Total dan Tuntas ……….. 97

Tabel V.40. Rasa Tanggung Jawab dan Komitmen Para Agen Asuransi Atas Pekerjaannya ……… 98

Tabel V.41. Proses Dalam Melakukan Klaim Asuransi ………. 99

Tabel V.42. Pemberian Layanan Secara Profesional ………. 101

Tabel V.43. Keuntungan Risiko Investasi yang Kecil ……… 102

xvii

Tabel V.45.Nilai Indeks Atribut 105

xviii

DAFTAR GAMBAR

Gambar II.1. Skema Kerangka Konseptual ... 18

Gambar III.I. Sampel Tabel Analisi Gap ………... 30

Gambar IV.1. Struktur Organisasi ... 40

Gambar V.1. Matrik Importance & Performance – Atribut Tangible... 104

Gambar V.2. Matrik Importance & Performance – Atribut Reliability ... 105

Gambar V.3. Matrik Importance & Performance – Atribut Responsiveness 107

Gambar V.4. Matrik Importance & Performance – Atribut Emphaty ... 109

1

PENDAHULUAN

A. Latar Belakang Masalah

Dalam era globalisasi sekarang ini ditandai oleh revolusi teknologi komunikasi dan informasi yang mengakibatkan terjadinya perubahan (change) yang sangat luar biasa. Dengan adanya kemudahan yang diperoleh dari kecanggihan teknologi komunikasi dan informasi, mendorong munculnya kompetisi yang sangat ketat yang menyebabkan konsumen semakin banyak pilihan dan sangat sulit untuk dipuaskan karena terjadi pergeseran yang semula hanya untuk memenuhi kebutuhan, meningkat menjadi harapan

(expectation) untuk memenuhi kepuasannya.

Perubahan ini menuntut setiap pelaku bisnis untuk menciptakan inovasi baru, ide baru, pasar baru dan kompetisi baru dalam menghadapi kompetisi bisnis dari pesaing. Kebutuhan, selera dan keinginan konsumen dewasa ini semakin meningkat dan beraneka ragam sehingga produsen semakin sulit untuk memuaskan kebutuhan pelanggannya. Setiap pelaku bisnis harus mampu memenuhi ekspektasi konsumen dengan daya inovasi dan kreativitas yang tinggi. Kepuasan pelanggan sudah selayaknya menjadi petunjuk arah dan pendorong motivasi bagi produsen maupun pemasar untuk menciptakan suatu langkah kreatif dan inovatif dalam penciptaan suatu produk barang/ jasa.

diminati masyarakat Indonesia seiring dengan meningkatnya risiko hidup manusia seperti bencana alam, kematian, semakin tingginya tingkat kriminalitas serta indikator-indikator lainnya yang menyebabkan kesadaran masyarakat untuk berasuransi semakin meningkat. Pertumbuhan industri ini juga kian meningkat dari tahun ke tahun. Pertumbuhan industri asuransi dari tahun 2007-2008 meningkat 30% walaupun diterpa krisis ekonomi global (www.kapanlagi.com).

Walaupun banyak metode untuk menangani risiko, namun menurut Herman Darmawi (2000:1), asuransi merupakan sarana yang paling banyak dipakai oleh perorangan maupun dunia usaha di Indonesia. Asuransi menjanjikan perlindungan kepada pihak tertanggung apabila menghadapi risiko di kemudian hari.

Banyak perusahaan asuransi nasional maupun multinasional yang berkompetisi untuk menjadi yang terbaik di industri ini. Berbagai varians produk asuransi ditawarkan untuk menarik minat para calon nasabah. Produk PT Prudential dengan Pru-Link Assurance Account Plus adalah salah satu contoh produk yang menawarkan kekuatan diferensiasi dan kemudahan dalam produknya. Dalam upaya memenangkan persaingan, maka manajemen perusahaan dituntut untuk dapat memberikan kepuasan bagi nasabah.

3

yang diterima atau dirasakan sesuai dengan yang diharapkan, maka kualitas kinerjanya dipersepsikan baik dan memuaskan.

Adapun aspek-aspek yang dianggap penting oleh konsumen dalam kaitannya dengan penggunaan produk jasa asuransi dapat dilihat dari perspektif dimensi kualitas jasa dari Parasuraman yang meliputi bukti langsung (tangibles), keandalan (reliability), daya tanggap (responsiveness), empati (empathy) dan jaminan (assurance).

Dari beberapa hal yang telah diuraikan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul ”Faktor-Faktor yang Mempengaruhi Kepuasan Nasabah Terhadap Produk Pru-link Assurance Account plus”. Penelitian ini lebih diarahkan pada analisis kontribusi faktor-faktor yang dianggap penting oleh nasabah terhadap kepuasan nasabah, dimana faktor-faktor tersebut akan dilihat dari perspektif dimensi kualitas jasa dari Parasuraman sebagaimana tersebut di atas.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka penulis membuat rumusan masalah sebagai berikut:

1. Bagaimana karakteristik nasabah Pru AINI General Agency Merbaumas Medan pengguna jasa Pru-Link Assurance Account Plus?

C. Pembatasan Masalah

Untuk membatasi ruang lingkup penelitian, maka penulis menyusun batasan masalah agar penelitian ini menjadi terfokus, terarah dan tidak jauh dari inti

permasalahan. Di bawah ini dicantumkan batasan-batasan masalah seperti berikut ini:

1. Penelitian dilakukan di kantor Pru AINI General Agency Merbaumas Medan.

2. Responden yang diteliti adalah nasabah yang menggunakan produk

Pru-Link Assurance Account Plus yang ditemui via agent asuransi dan nasabah

yang ditemui di kantor Pru AINI General Agency Medan.

3. Kepuasan yang diteliti berdasarkan dari harapan nasabah terhadap produk dan perusahaan.

4. Aspek-aspek yang dianggap penting oleh konsumen dalam kaitannya dengan produk Pru-Link Assurance Account Plus akan dilihat dari perspektif dimensi kualitas jasa dari Parasuraman yang meliputi:

a. Bukti langsung (Tangibles) b. Keandalan (Reliability)

c. Daya tanggap (Responsiveness) d. Empati (Empathy)

5

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang dijabarkan diatas, maka tujuan penelitian ini adalah:

1. Untuk mengidentifikasi karakteristik nasabah Pru AINI General Agency Merbaumas Medan pengguna jasa Pru-Link Assurance Account Plus. 2. Untuk menganalisis kontribusi pengaruh faktor atribut kualitas produk jasa

terhadap kepuasan nasabah produk Pru-Link Assurance Account Plus yang diberikan oleh Pru AINI General Agency Merbaumas Medan.

E. Manfaat Penelitian

1. Bagi Pru AINI General Agency Merbaumas Medan, diharapkan hasil penelitian ini dapat menjadi media informasi mengenai faktor-faktor apa saja yang mempengaruhi kepuasan nasabahnya dan lebih memperkuat semua lini produk untuk memenuhi ekspektasi dan kepuasan para nasabahnya.

2. Bagi Universitas Sanata Dharma, hasil penelitian ini dapat memperkaya koleksi bacaan khususnya mengenai asuransi.

3. Bagi masyarakat, diharapkan hasil penelitian ini dapat menjadi informasi dan gambaran mengenai produk asuransi Pru-Link Assurance Account Plus.

7 BAB II

LANDASAN TEORI

A.Pengertian Asuransi

Herman Darmawi (2005:2) mendefinisikan asuransi dalam berbagai sudut pandang, yaitu dari sudut pandang ekonomi, hukum, bisnis, sosial, ataupun berdasarkan sudut pandang matematika. Itu berarti ada lima definisi dari asuransi. Tidak ada satu pun definisi yang bisa memenuhi masing-masing sudut pandang tersebut. Dalam sudut pandang ekonomi, asuransi merupakan suatu metode untuk mengurangi resiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan ( finance).

Dari sudut pandang hukum, asuransi merupakan suatu bentuk kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

masyarakat yang kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi (perusahaan).

Dari sudut pandang sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari angota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut. Karena kerugian tidak pasti akan terjadi pada setiap anggota, maka anggota yang tidak pernah mengalami kerugian dari sudut pandang sosial merupakan penyumbang terhadap organisasi. Hal itu berarti kerugian setiap anggota ditanggung bersama.

Dalam sudut pandang matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

Dari penjabaran definisi di atas dapat disimpulkan bahwa asuransi merupakan suatu bisnis yang unik, yang didalamnya terkandung kombinasi kelima aspek tersebut, yaitu aspek ekonomi, hukum, bisnis, sosial dan aspek matematika.

B. Manfaat Asuransi

Adapun manfaat dari asuransi adalah sebagai berikut (Darmawi,2000:4): 1. Asuransi melindungi risiko investasi

9

4. Asuransi dapat mengurangi kekhawatiran 5. Asuransi mengurangi biaya modal

6. Asuransi menjamin kestabilan perusahaan 7. Asuransi dapat meratakan keuntungan

8. Asuransi dapat menyediakan layanan profesional 9. Asuransi mendorong usaha pencegahan kerugian 10.Asuransi membantu pemeliharaan kesehatan

C. Jenis Bidang Usaha Asuransi

Jenis bidang usaha asuransi dibagi dalam 2 (dua) bagian, yaitu asuransi atas orang dan asuransi atas harta (Darmawi, 2000:26-27):

1. Asuransi atas orang (Personal Insurance)

Jenis asuransi ini adalah asuransi yang berkaitan langsung dengan individu. Dalam bidang personal coverage ini, risiko yang dipertanggungkan adalah kemungkinan terganggunya pendapatan yang diterima oleh seorang individu yang disebabkan oleh beberapa peril seperti kematian, kecelakaan, sakit dan lanjut usia. Pada umumnya jenis asuransi ini diselenggarakan oleh perusahaan asuransi jiwa dan sebagian asuransi kerugian.

2. Asuransi atas harta (Property Insurance)

tubuh, dan lain sebagainya. Asuransi ini di Indonesia digolongkan ke dalam asuransi kerugian.

D. Pengertian Asuransi Jiwa

Asuransi jiwa adalah proteksi terhadap nasabah atas kerugian finansial akibat hilangnya kemampuan menghasilkan pendapatan yang disebabkan oleh kematian, maupun usia lanjut. (Darmawi,2000:73)

Menurut undang-undang No. 2 Tahun 1992 tentang Usaha Perasuransian menyebutkan bahwa perusahaan asuransi jiwa adalah perusahaan yang memberikan jasa dalam penanggulangan risiko yang dikaitkan dengan hidup atau matinya seseorang yang dipertanggungkan.

Ada perbedaan antara asuransi jiwa dengan jenis asuransi lainnya adalah bahwa asuransi jiwa mempunyai fungsi tambahan yaitu fungsi akumulasi (tabungan), kecuali asuransi jiwa berjangka (terminsurance). Sebagian premi yang telah dibayarkan untuk asuransi jiwa oleh tertanggung merupakan suatu akumulasi pembayaran yang pada akhirnya akan merupakan dana investasi yang akan diserahkan oleh pihak penanggung kepada pihak tertanggung. Jadi, peranan ganda dari asuransi jiwa adalah perlindungan dan investasi atau tabungan.

E. Istilah-istilah dalam Asuransi Jiwa

11

2. Premi adalah sejumlah uang dengan jumlah tertentu yang dibayarkan oleh nasabah kepada perusahaan asuransi.

3. Cadangan premi (Premium Reserve) adalah suatu cadangan sistematis dari premi yang dihimpun dan disisihkan berdasarkan perhitungan aktuaria untuk menjamin semua kewajiban keuangan perusahaan terhadap pemegang polis.

4. Cadangan klaim adalah jumlah klaim kerugian yang telah diteliti dan ditetapkan oleh tim penyelesaian yang telah ditugaskan oleh perusahaan. 5. Peril adalah penyebab langsung kerugian yang disebabkan oleh bencana

alam, kematian, penyakit, dan risiko-risiko lainnya.

F. Pengertian Risiko dalam Asuransi

Risiko dalam sudut pandang orang awam menurut Darmawi (2000:17), berarti menghadapi kesulitan/bahaya, yang mungkin menimbulkan musibah, cedera ataupun hal-hal semacam itu yang bersifat merugikan. Sebenarnya risiko itu timbul karena ada kemungkinan variasi out-comes atau hasil yang akan diperoleh. Jadi secara umum dapat dikatakan bahwa risiko muncul karena adanya kondisi ketidakpastian. Disinilah letak tugas dari asuransi, yaitu melindungi orang dari risiko.

Ada dua jenis risiko, yaitu (Darmawi, 2000:17) :

2. Risiko Spekulatif, adalah risiko yang terdiri dari dua kemungkinan yaitu bersifat merugikan atau menguntungkan. Risiko ini biasanya tidak dapat diasuransikan. Contoh : Surat obligasi, saham, dll.

G. Pengertian Jasa

Sejauh ini produk sering dipandang sebagai barang yang terlihat. Padahal produk, mempunyai sisi lain yang tidak terlihat, yaitu jasa. Kata ‘jasa’ (service) itu sendiri mempunyai banyak definisi, mulai dari pelayanan pribadi (personal

service) sampai jasa sebagai suatu produk. Sejauh ini sudah banyak pakar yang

berusaha mendefinisikan pengertian jasa. Diantaranya jasa didefinisikan sebagai sebuah sistem. Dalam perspektif ini, setiap bisnis jasa dipandang sebagai sebuah sistem yang terdiri atas dua komponen utama: (1) operasi jasa

(operating service), dimana masukan (input) diproses dan elemen-elemen

produk jasa diciptakan dan (2) penyampaian jasa (service delivery), dimana elemen-elemen produk jasa tersebut dirakit, dirampungkan dan disampaikan kepada pelanggan (Lovelock, Patterson & Walker, 2004).

H. Karakteristik dan Klasifikasi Jasa

Karakteristik jasa dapat diidentifikasi ke dalam 4 hal, sebagai berikut (Tjiptiono dan Chandra, 2007: 3):

1. Tidak Berwujud (intangibility)

13

2. Tidak Terpisahkan (inseparability)

Barang biasanya diproduksi terlebih dahulu, kemudian dijual baru dikonsumsi. Sedangkan jasa pada umumnya dijual terlebih dahulu, baru kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang sama. 3. Keanekaragaman (variability)

Jasa bersifat sangat variabel karena merupakan non standardized output, artinya terdapat banyak variasi bentuk, kualitas dan jenis, tergantung pada siapa, kapan dan dimana jasa tersebut diproduksi.

4. Tidak dapat disimpan (Perishability)

Perishability berarti jasa merupakan komoditas yang tidak tahan lama,

tidak dapat disimpan untuk pemakaian ulang di waktu mendatang, dijual kembali atau dikembalikan.

I. Definisi Kualitas Pelayanan

Definisi kualitas pelayanan berpusat pada upaya pemenuhan kebutuhan dan keinginan konsumen serta ketepatan penyampaiannya untuk mengimbangi harapan mereka.

Menurut Kotler, kualitas jasa harus dimulai dari kebutuhan pelanggan dan berakhir dengan kepuasan pelanggan serta persepsi positif terhadap kualitas jasa (Tjiptono dan Chandra, 2007: 121). Dalam konteks kualitas produk (barang dan jasa) dan kepuasan pelanggan, telah dicapai konsensus bahwa harapan pelanggan (customer expectation) memainkan peran penting sebagai standar perbandingan dalam mengevaluasi kualitas maupun kepuasan (Tjiptono dan Chandra, 2007: 122). Apabila jasa yang diterima (expected service) atau dirasakan (perceived service) sesuai dengan yang diharapkan, maka kualitas pelayanan dipersepsikan baik dan memuaskan, sedangkan jika pelayanan yang diterima melampaui harapan konsumen, maka kualitas pelayanan dipersepsikan sebagai kualitas yang ideal. Sebaliknya, jika pelayanan yang diterima lebih rendah daripada yang diharapkan, maka kualitas pelayanan dipersepsikan buruk. Dengan demikian baik tidaknya kualitas jasa tergantung pada kemampuan penyedia jasa dalam memenuhi harapan konsumennya secara konsisten.

J. Kepuasan Pelanggan

15

mengenai kepuasan yang dirasakan. Kepuasan merupakan tingkat perasaan di mana seseorang menyatakan hasil perbandingan atas kinerja produk (jasa) yang diterima dan yang diharapkan (Kotler, 2000). Di zaman seperti sekarang ini, dimana kompetisi/persaingan sudah semakin ketat dan dengan adanya era globalisasi, perusahaan akan selalu mencari informasi dan mempelajari pentingnya faktor pelanggan sebagai kunci kesuksesan. Oleh karena itu, pengukuran tingkat kepuasan pelanggan sangatlah penting.

Faktor utama penentu kepuasan pelanggan adalah persepsi pelanggan terhadap kualitas jasa. Apabila ditinjau lebih lanjut, pencapaian kepuasan pelanggan melalui kualitas pelayanan dapat ditingkatkan dengan beberapa pendekatan seperti yang dijabarkan dihalaman berikutnya (Kotler, 2000) :

1. Memperkecil kesenjangan- kesenjangan yang terjadi antara pihak manajemen dan pelanggan.

2. Perusahaan harus mampu membangun komitmen bersama untuk menciptakan visi dalam perbaikan proses pelayanan.

3. Memberi pelanggan kesempatan untuk menyampaikan keluhan.

membandingkan antara persepsi/kesannya terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya.

K. Harapan/ Ekspektasi Pelanggan

Dalam konteks kualitas produk (barang dan jasa) dan kepuasan pelanggan, telah dicapai konsensus bahwa harapan pelanggan (customer

expectation) memainkan peranan penting sebagai standar perbandingan dalam

mengevaluasi kualitas maupun kepuasan. Menurut Olson & Dover dalam Tjiptono dan Chandra (2007), harapan pelanggan merupakan keyakinan pelanggan sebelum mencoba atau membeli suatu produk, yang dijadikan standar atau acuan dalam menilai kinerja produk yang bersangkutan. Kendati demikian, konseptualisasi dan operasionalisasi harapan pelanggan masih menjadi isu kontroversial, terutama menyangkut karakteristik standar ekspektasi spesifik, jumlah standar yang digunakan, dan sumber ekspektasi. Setiap konsumen mungkin saja memiliki beberapa ekspektasi pra-konsumsi yang berbeda. Selain itu, konsumen yang berbeda bisa pula menerapkan tipe ekspektasi yang berbeda untuk situasi yang berbeda (Tjiptono,2008:122).

Ekspektasi pelanggan bersifat dinamis dan terus berkembang dari waktu ke waktu, seiring dengan semakin banyaknya informasi yang diterima pelanggan dan semakin banyaknya bertambahnya pengalamannya. Menurut Ziithaml & Bitner (2003) ada tiga faktor konseptual ekspektasi pelanggan terhadap jasa yang dinilai paling relevan untuk dikendalikan. Ketiga faktor tersebut adalah:

1. Explicit Service Promises, berupa pernyataan atau janji (secara personal

17

2. Enduring Service Intensifiers, yaitu faktor yang bersifat stabil dan mendorong

pelanggan untuk meningkatkan sensitivitasnya terhadap jasa. Faktor ini meliputi harapan yang dipengaruhi orang lain dan filosofi pribadi seseorang.

3. Implicit Service Promises, yaitu faktor yang menyangkut petunjuk berkaitan

dengan jasa, yang memberikan kesimpulan atau gambaran bagi pelanggan tentang jasa seperti apa yang seharusnya dan yang akan diterima.

L. Orientasi Pemasaran Jasa

Pemasaran jasa dewasa ini memerlukan konsep baru, atau menerapkan pendekatan pemasaran yang sama dengan produk berwujud. Sistem produksi jasa yang dulu dianggap sederhana dan berskala kecil, sekarang telah mengalami perubahan yang dramatis. Demikian pula dengan perusahaan asuransi dalam skala besar dan menjual produk yang bermacam-macam jenisnya sehingga merupakan sebuah supermarket jasa asuransi. Konsekuensi dari perubahan tersebut memicu timbulnya masalah operasi dan pemasaran yang memerlukan strategi, taktik, dan pendekatan pemasaran yang khas. Kebanyakan perusahaan-perusahaan jasa sekarang mengerahkan semua agen-agen dalam pelayanan secara langsung kepada konsumen. Semua itu dimaksudkan agar konsumen lebih dekat dengan produk dan perusahaan.

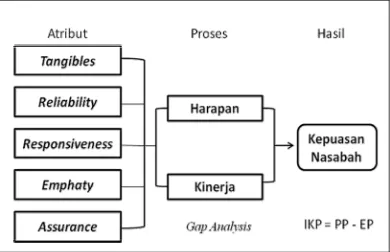

M. Kerangka Konseptual Penelitian

bagaimana teori yang dijabarkan berhubungan dengan berbagai faktor yang telah diidentifikasikan sebagai masalah yang penting. Dalam penelitian ini terdapat satu variabel yaitu variabel kualitas produk jasa. Variabel kualitas produk jasa terdiri dari atribut tangibles, reliability, responsiveness, emphaty

dan assurance. Dari masing-masing atribut tersebut kemudian dilakukan analisis

gap untuk mengetahui tingkat kepuasan nasabah. Gambar skema konseptual yang dirancang penulis, digambarkan seperti berikut:

Gambar II.1. Skema Kerangka Konseptual Keterangan:

IKN = Indeks Kepuasan Nasabah PP = Perceived Performance EP = Expected Performance

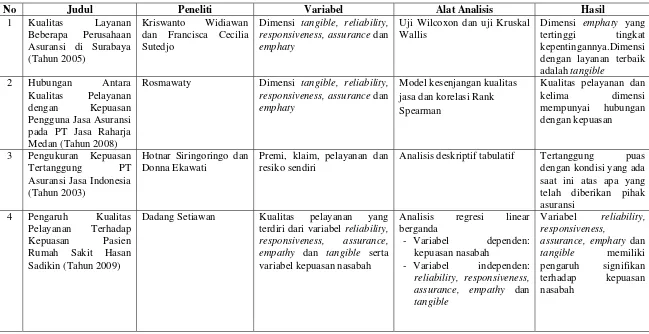

N. Penelitian Terdahulu

19

Tabel II.1

Hasil Penelitian Terdahulu

No Judul Peneliti Variabel Alat Analisis Hasil

1 Kualitas Layanan Beberapa Perusahaan Asuransi di Surabaya (Tahun 2005)

Kriswanto Widiawan dan Francisca Cecilia Sutedjo

Dimensi tangible, reliability, responsiveness, assurance dan emphaty

Uji Wilcoxon dan uji Kruskal Wallis

Dimensi emphaty yang tertinggi tingkat kepentingannya.Dimensi

dengan layanan terbaik adalah tangible

2 Hubungan Antara Kualitas Pelayanan dengan Kepuasan Pengguna Jasa Asuransi pada PT Jasa Raharja Medan (Tahun 2008)

Rosmawaty Dimensi tangible, reliability, responsiveness, assurance dan emphaty

Model kesenjangan kualitas jasa dan korelasi Rank Spearman

Kualitas pelayanan dan

kelima dimensi mempunyai hubungan dengan kepuasan

3 Pengukuran Kepuasan Tertanggung PT Asuransi Jasa Indonesia (Tahun 2003)

Hotnar Siringoringo dan Donna Ekawati

Premi, klaim, pelayanan dan resiko sendiri

Analisis deskriptif tabulatif Tertanggung puas dengan kondisi yang ada saat ini atas apa yang telah diberikan pihak asuransi

4 Pengaruh Kualitas Pelayanan Terhadap Kepuasan Pasien Rumah Sakit Hasan Sadikin (Tahun 2009)

Dadang Setiawan Kualitas pelayanan yang terdiri dari variabel reliability, responsiveness, assurance, empathy dan tangible serta variabel kepuasan nasabah

Analisis regresi linear berganda

- Variabel dependen: kepuasan nasabah

- Variabel independen: reliability, responsiveness, assurance, empathy dan tangible

Variabel reliability, responsiveness,

Dalam skripsi ini, penulis juga menggunakan atribut yang sama untuk mengukur kualitas pelayanan, yaitu meliputi atribut bukti fisik (tangible), keandalan (reliability), daya tanggap (responsiveness), perhatian (emphaty) serta jaminan (assurance). Perbedaan skripsi ini dengan beberapa penelitian tersebut, yaitu dalam penelitian ini penulis hanya memfokuskan pada variabel kualitas pelayanan saja dengan asumsi bahwa produk yang diteliti adalah produk jasa asuransi sehingga kepuasan konsumen lebih ditentukan oleh atribut-atribut pelayanan. Selain itu, alat analisis yang digunakan dalam skripsi ini meliputi analisis tabulatif, analisis gap serta Importance – Performance Matrix.

O. Hipotesis Penelitian

Ho = Faktor atribut kualitas produk jasa tidak memberikan kontribusi terhadap kepuasan nasabah produk Pru-Link Assurance Account Plus yang diberikan oleh Pru AINI General Agency Merbaumas Medan

Ha = Faktor atribut kualitas produk jasa memberikan kontribusi terhadap kepuasan nasabah produk Pru-Link Assurance Account Plus yang diberikan oleh Pru AINI General Agency Merbaumas Medan

21

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang akan dilakukan oleh penulis berupa studi kasus. Studi kasus adalah penelitian terhadap suatu objek tertentu yang populasinya terbatas, sehingga kesimpulan yang diambil hanya terbatas pada objek yang diteliti. Pendekatan analisis yang digunakan adalah deskriptif.

B. Subjek dan Objek Penelitian 1. Subjek Penelitian

Subjek penelitian meliputi setiap nasabah/pengguna produk Pru-link

Assurance Account Plus yang ditemui di kantor Pru AINI General Agency

Merbaumas Medan maupun nasabah yang ditemui via agen asuransi. 2. Objek Penelitian

Objek penelitian adalah sesuatu yang menjadi pokok pembicaraan dalam penelitian, yaitu mengenai kepuasan nasabah terhadap penggunaan produk asuransi Pru-link Assurance Account Plus.

C. Waktu dan Lokasi Penelitian a. Waktu Penelitian

b. Lokasi Penelitian

Penelitian dilakukan di kantor Pru AINI General Agency , Komplek Ruko Merbau Mas no.73-75 Medan, Sumatera Utara.

D. Variabel Penelitian

Variabel penelitian adalah segala sesuatu yang dapat menjadi objek dalam penelitian ini. Dalam penelitian ini, variabel yang diteliti adalah:

1. Kualitas produk jasa Pru-link Assurance Account Plus

Variabel ini mengukur tanggapan nasabah terhadap 5 dimensi kualitas jasa yang meliputi:

a. Bukti langsung (Tangibles) b. Keandalan (Reliability)

c. Daya tanggap (Responsiveness) d. Empati (Empathy)

e. Jaminan (Assurance)

Tanggapan nasabah terhadap kelima dimensi kualitas jasa tersebut diukur dalam perspektif harapan dan kinerja (kenyataan).

2. Kepuasan nasabah terhadap produk jasa Pru-link Assurance Account Plus

23

E. Populasi dan Sampel

Populasi adalah wilayah yang terdiri atas objek atau subjek yang memiliki kualitas dan karakteristik tertentu untuk dapat ditarik kesimpulannya (Sugiyono, 2000). Dalam penelitian ini yang dimaksud dengan populasi adalah seluruh nasabah pengguna produk jasa Pru-link Assurance Account Plus yang berjumlah 200 orang.

Sampel adalah himpunan objek pengamatan yang dipilih dari populasi yang akan diselidiki karakteristiknya dan dapat mewakili dari keseluruhan populasi. Jumlah sampel yang dipakai dalam penelitian ini adalah 127 responden yang ditetapkan berdasarkan tabel penentuan jumlah sampel yang diperhitungkan dari populasi sebesar 200 pada taraf kesalahan 5% (Sugiyono, 2008: 126).

F. Definisi Operasional

1. Nasabah adalah orang yang menggunakan jasa asuransi dari PruAINI General Agency Merbaumas Medan dengan jenis produk Pru-link

Assurance Account Plus.

2. Kepuasan nasabah adalah tingkat perasaan para nasabah Pru AINI General Agency Merbaumas Medan pengguna produk asuransi Pru-link Assurance

Account Plus setelah membandingkan kinerja atau hasil yang dirasakan

3. Kualitas produk jasa adalah tingkat keunggulan produk jasa Pru-link

Assurance Account Plus yang diharapkan oleh para nasabah yang

menggunakan produk tersebut.

G. Teknik Pengambilan Sampel

Sampel dalam penelitian ini diambil dari keseluruhan nasabah yang menggunakan produk jasa Pru-link Assurance Account Plus yang berjumlah 127 responden. Teknik pengambilan sampling yang digunakan dalam penelitian ini adalah probability sampling. Adapun untuk metode sampling dalam pengambilan sampel mengacu pada metode simple random sampling. Dalam metode random sampling, pengambilan anggota sampel dari populasi dilakukan secara acak dengan metode undian tanpa memperhatikan strata yang ada dalam populasi itu. (Sugiyono, 2008:118).

H. Teknik Pengumpulan Data 1. Wawancara

Wawancara yaitu teknik pengumpulan data dengan upaya melakukan tanya jawab secara langsung dengan para nasabah pengguna Pru-link

Assurance Account Plus maupun para agent asuransi untuk memperoleh

25

2. Observasi

Penulis mencari langsung informasi dan data-data tentang penelitian di perusahaan.

3. Kuesioner

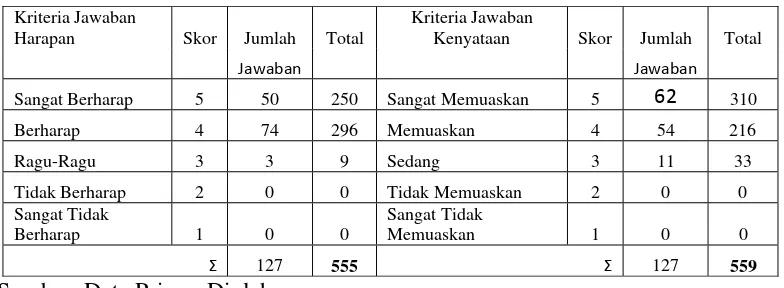

Kuesioner adalah media pengumpulan data primer yang dilakukan dengan memberikan pertanyaan secara sistematis kepada para responden/nasabah yang menjadi subjek penelitian ini. Kuesioner disebarkan kepada 127 orang responden. Untuk pengukuran kuesioner mengenai harapan nasabah dan kinerja perusahaan digunakan skala Likert dengan lima kategori penilaian yang masing-masing ketegori tersebut nantinya akan diberi bobot. Kelima kategori (mengenai harapan nasabah) yang diberi bobot adalah:

Pernyataan Kode Bobot

Sangat Berharap SB 5

Berharap B 4

Ragu-Ragu RR 3

Tidak Berharap TB 2

Kelima kategori (mengenai kinerja) yang diberi bobot adalah:

Pernyataan Kode Bobot

Sangat Memuaskan SM 5

Memuaskan M 4

Sedang S 3

Tidak Memuaskan TM 2

Sangat tidak Memuaskan STM 1

I. Metode Pengujian Kuesioner

Pengujian kuesioner ini akan diujikan kepada 30 nasabah Prudential Medan, dan setelah semuanya dinyatakan valid dan reliabel maka kuesioner akan disebarkan kepada 127 responden Pru AINI General Agency Merbaumas Medan.

Pengujian kuesioner ini dilakukan dengan: 1. Analisis Validitas

Untuk uji validitas digunakan rumus korelasi product moment, yaitu (Umar,2000:190):

( )( )

( )

(

)

(

( )

)

{

ΝΣΧ2 ΣΧ 2 ΝΣΥ2 − ΣΥ 2}

ΣΥ ΣΧ − ΝΣΧΥ =

rxy

Keterangan:

rxy = korelasi product moment

27

Dalam pengujian koefisien ini digunakan taraf signifikan 5%. Jika r hitung > r tabel, maka pengukurannya adalah valid dan bila r hitung < r tabel, maka pengukurannya tidak valid.

2. Pengukuran Reliabilitas

Reliabilitas adalah tingkat kestabilan dan kehandalan alat ukur dalam mengukur segala gejala. Untuk mengukur reliabilitas digunakan rumus

alpha Cronbach, yaitu (Umar,2000:207):

⎥ ⎥ ⎦ ⎤ ⎢ ⎢ ⎣ ⎡ Σ − ⎥⎦ ⎤ ⎢⎣ ⎡ − =

σ

σ

2 2 11 1 1 t b k k r Keterangan: 11r = Reliabilitas instrumen

k = banyaknya butir pertanyaan atau banyaknya soal

σ

2b

Σ = jumlah varians butir

σ

2t = varians total

Apabila koefisien alpha > 0,60 dengan taraf signifikan 5% maka kuesioner tersebut reliabel. Sebaliknya jika koefisien alpha < 0,60 dengan taraf signifikan 5%, maka kuesioner tersebut tidak reliabel.

J. Teknik Analisis Data

1. Analisis Persentase

Merbaumas Medan pengguna jasa Pru-link Assurance Account Plus. Data mengenai karakterisrik nasabah diperoleh dari kuesioner bagian pertama yang meliputi jenis kelamin, usia, pendidikan, pekerjaan dan penghasilan. Rumus yang digunakan dalam metode persentase ini adalah (Sugiyono, 2000:63):

di mana:

P = Jumlah presentase nX = Jumlah yang dianalisis N = Jumlah total

2. Analisis Gap

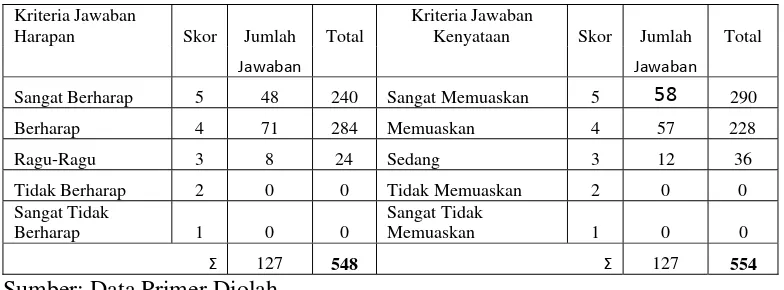

Analisis Gap model SERVQUAL digunakan untuk menjawab masalah kedua dan masalah ketiga mengenai apakah kualitas produk asuransi

Pru-Link Assurance Account Plus dan pelayanan jasa yang diberikan oleh Pru

AINI General Agency Merbaumas Medan berpengaruh terhadap kepuasan nasabah. Model analisis ini menganalisis gap antara dua variabel pokok, yakni kualitas produk dan layanan yang diharapkan (expected product and

expected service) dan persepsi pelanggan terhadap kualitas produk dan

layanan yang diterima (perceived product and perceived service).

Evaluasi kualitas jasa dan pelayanan menggunakan analisis gap model SERVQUAL mencakup perbedaan di antara nilai yang diberikan para nasabah untuk setiap pasang pernyataan yang berkaitan dengan perceived

29

performance (kinerja) dan expectation (harapan) yang akan diketahui melalui indeks kepuasan pelanggan/nasabah.

Untuk mengetahui indeks kepuasan nasabah terhadap kualitas jasa dan pelayanan digunakan rumus sebagai berikut (Tjiptono Fandy,2000:37):

IKN = PP-EP

Keterangan:

IKN = Indeks Kepuasan Nasabah PP = Perceived Performance (kinerja) EP = Expectation (harapan)

Indeks kepuasan nasabah diperoleh dari hasil pengurangan antara

perceived performance dengan expectation sebab dengan rumus ini dapat

diketahui diketahui selisih antara kinerja atau realita yang ada dengan harapan yang dibayangkan untuk mengetahui seberapa besar kepuasan yang dirasakan konsumen terhadap kualitas pelayanan tersebut. Dengan demikian dapat dikatakan bahwa tingkat kepuasan pelanggan ditentukan oleh besarnya gap antara perceived performance dengan expectation. Gap (+) positif akan diperoleh apabila skor perceived performance lebih besar dari skor

expectation, apabila skor expectation lebih besar daripada skor perceived

performance akan diperoleh gap (-) negatif, sedangkan apabila tidak ada gap

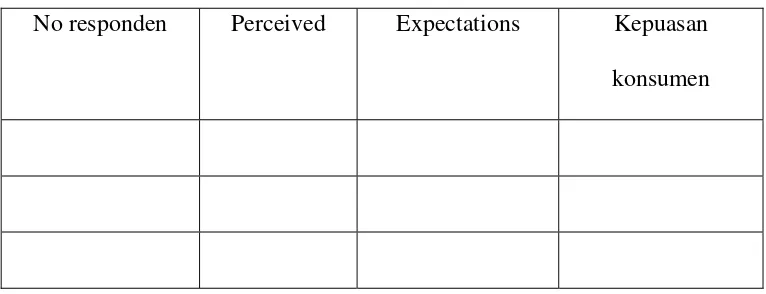

Instrument yang digunakan dalam penelitian ini untuk mengukur kepuasan konsumen adalah berupa kuesioner yang dibagi dua bagian yaitu bagian harapan (expectation) dan kinerja (performance) yang masing-masing terdiri dari beberapa dimensi/ atribut. Kuesioner yang diajukan kepada masing-masing responden menggunakan skala likert dengan nilai bobot 1-5. Setelah data terkumpul dengan lengkap, selanjutnya data diolah dengan menggunakan tabel (Tjiptono Fandy, 2000:38) seperti yang tergambar dalam sampel tabel di bawah ini:

Gambar III.1. Sampel Tabel Analisis Gap

Interprestasi dari kepuasan nasabah (customer satisfaction) adalah:

• Perceived Performance > Expectations / (IKP>0) = sangat puas.

• Perceived Performance = Expectations / (IKP=0) = puas.

• Perceived Performance < Expectations / (IKP<0) = kurang puas.

31

K. Importance – Performance Analysis

Dalam penelitian ini, peneliti melakukan analisis dengan menggunakan pendekatan Importance – Performance Matrix. Pendekatan ini berfungsi untuk memperoleh gambaran tentang atribut yang menjadi prioritas konsumen serta penilaian konsumen atas kinerja produk terkait dengan atribut tersebut.

Importance – Performance Matrix ini diawali dengan menyusun indeks

kepentingan dan indeks kinerja untuk masing-masing atribut dalam dimensi kualitas yang terdiri dari bukti fisik, keandalan, daya tahan, jaminan dan perhatian. Indeks dibuat dengan menghitung rata-rata jawaban responden dari masing-masing atribut yang ada dalam dimensi kualitas yang diteliti. Selanjutnya nilai indeks tersebut akan menentukan posisi atribut yang bersangkutan dalam diagram kartesius.

Diagram kartesius ini merupakan suatu bangun yang terbagi atas empat bagian yang dibatasi oleh dua buah garis tegak lurus yang berpotongan tegak lurus pada titik-titik (X , Y), dimana Xrata-rata dari rata-rata skor tingkat pelaksanaan atau kepuasan pelanggan seluruh faktor/ atribut dan Yadalah rata-rata skor tingkat kepentingan/ harapan seluruh faktor yang mempengaruhi kepuasan pelanggan.

(Kepentingan / harapan)

Kuadran I Kuadran II

(Prioritas Utama) (Pertahankan Prestasi)

Kuadran III Kuadran IV

(Prioritas Rendah) (Berlebihan)

(pelaksanaan/kinerja) Sumber : Supranto, J (1997: 242)

Diagram di atas terdiri dari empat kuadran yaitu :

1.Kuadran I (prioritas utama). Kuadran ini memuat atribut-atribut yang dianggap penting tetapi pada kenyataanya atribut-atribut tersebut belum sesuai dengan tingkat harapan pelanggan. Atribut-atribut yang terdapat dalam kuadran ini harus lebih ditingkatkan lagi kinerjanya agar dapat memuaskan pengunjung.

2.Kuadran II (pertahankan prestasi). Atribut-atribut yang terdapat dalam kuadran ini menunjukkan atribut-atribut tersebut penting dan memiliki kinerja yang tinngi. Atribut ini perlu dipertahankan selanjutnya.

33

karena pengaruhnya terhadap manfaat yang dirasakan pelanggan sangat kecil.

34 BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah dan Perkembangan

1. Sejarah berdirinya Prudential plc

Didirikan di London pada tahun 1848, Prudential bermula sebagai The Prudential Mutual Assurance Investment and Loan Association. Setelah melalui beberapa akuisisi perusahaan lainnya, nama ini dipersingkat menjadi The Prudential Assurance Company (PAC) tahun 1867.

PAC menjadi perseroan terbatas pada tahun 1881. Pada masa ini perusahaan dimiliki oleh kurang dari 100 pemegang saham yang kebanyakan merupakan keluarga atau relasi dari para direkturnya. Saham Prudential kemudian diperdagangkan di bursa saham London (London Stock Exchange) tahun 1924.

Pada tahun 1970-an, setelah mengakuisisi beberapa perusahaan lainnya, kondisinya menjadi tidak praktis untuk mengelola sejumlah perusahaan ini di bawah Prudential Assurance Company, sehingga dibentuklah Prudential Corporation plc tahun 1978 sebagai sebuah holding

company untuk manajemen yang lebih leluasa.

35

M&G adalah pengelola dana Prudential di Inggris dan Eropa, yang mengelola dana sekitar US$ 317 miliar.

2. Prudential Corporation Asia

Prudential memiliki sejarah panjang di Asia, dengan kehadirannya sejak tahun 1923, saat Prudential meluncurkan cabang asuransi jiwa pertamanya di Calcutta, India. Bisnis asuransi ini kemudian berkembang meliputi cabang-cabang di Malaysia, Singapura, Hongkong, Cina, Jepang, Korea, Thailand, Vietnam, Taiwan, Filipina, Indonesia dan Uni Emirat Arab.

Bisnis pengelolaan dana Prudential di Asia telah menjadi salah satu yang terbesar dan paling sukses di wilayah ini. Jika pengelolaan dana di Eropa dikelola oleh M&G, di Asia, pengelolaan dana Prudential dikelola oleh Prudential Asset Management Asia. Menurut data yang dipublikasikan (30 Juni 2007), Prudential plc mengelola dana sejumlah lebih dari US$510 miliar. Dalam mengelola dananya di Asia, Prudential didukung oleh tim pengelola investasi yang profesional yang tergabung dalam Prudential Asset Management (PAM) Asia, yang menawarkan keahlian dalam mengelola saham, obligasi, properti, dan penyertaan langsung (direct

3. Profil PT Prudential Life Assurance Indonesia

PT Prudential Life Assurance (Prudential Indonesia) didirikan pada tahun 1995. Prudential Indonesia merupakan bagian dari Prudential plc, London, Inggris dan di Asia, Prudential Indonesia menginduk pada kantor regional Prudential Corporation Asia (PCA), yang berkedudukan di Hongkong. Dengan menggabungkan pengalaman internasional Prudential di bidang asuransi jiwa dengan pengetahuan tata cara bisnis lokal, Prudential Indonesia memiliki komitmen untuk terus mengembangkan bisnisnya di Indonesia. Prudential telah menjadi pemimpin pasar dalam penjualan produk asuransi jiwa yang dikaitkan dengan investasi (unit link) sejak pertama kali meluncurkan produk ini di tahun 1999. Sebagai pemimpin pasar, Prudential Indonesia selalu berusaha untuk menyediakan produk unit link yang dirancang untuk memenuhi dan melengkapi kebutuhan nasabahnya, dalam setiap tahap kehidupan, mulai dari usia kerja, pernikahan, kelahiran anak, pendidikan anak, hingga masa pensiun. 4. Fakta Penting tentang Prudential Indonesia

(berdasarkan data per 30 Juni 2007)

37

• Didukung oleh lebih dari 40.000 jaringan tenaga pemasaran di seluruh Indonesia.

• Melayani lebih dari 350.000 nasabah

Berkat kepercayaan dan dukungan yang telah diberikan oleh para nasabah, serta kuatnya komitmen untuk terus mengembangkan bisnis di Indonesia, di tahun 2007, Prudential Indonesia menerima penghargaan sebagai "Lifetime Achievement Award for Best Life Insurance Company" dari Majalah Investor. Penghargaan ini diberikan karena Prudential Indonesia telah berturut-turut sejak tahun 2002 hingga 2007 memperoleh penghargaan sebagai "Best Life Insurance Company" dari Majalah Investor. Bahkan tahun 2008 hingga sekarang, Prudential tetap menjadi asuransi terbaik.

5. Profil Pru AINI Medan General Agency

Kantor Agency PruAini Medan didirikan pada tanggal 27 September 2006 berkantor di Kompleks MerbauMas No 73,74,75. Kemudian tahun berikutnya dengan semakin banyaknya Agency Force dan tingginya produktivitas para agent maupun leader maka PruAini Agency mendirikan lagi sebuah gedung baru tidak jauh dari gedung utama dengan nomor 84,85.

mengelola dana sebesar lebih dari US$530 Milliar dan melayani lebih dari 30 Juta Nasabah di seluruh dunia. Dengan menggabungkan pengalaman Internasional Prudential di bidang asuransi jiwa dengan pengetahuan tata cara bisnis lokal, Prudential Indonesia memiliki komitmen untuk mengembangkan bisnisnya di Indonesia.

General Agency PruAini yang dipimpin oleh Dr, Arifin. Saat ini selain di Medan juga memiliki kantor Agency di Aceh, Pematang Siantar dan Balige. Pru Aini General Agency juga mempunyai kantor di Sigli Aceh dan Gunung Sitoli Nias. Pada tahun 2008 memiliki lebih dari 1.300 orang Agency Force, dan mencetak lebih dari 20 Qualifier StarClub 2007. Pru Aini General Agency memiliki sistem dan infrastruktur yang lengkap untuk mendukung prestasi Agency Force dan pelayanan terhadap nasabah. Diantaranya memiliki Sistem Training yang terpadu dengan speaker yang luar biasa dan berpengalaman serta untuk selanjutnya akan diberlakukan Central Admin System serta dukungan teknologi informasi terkini.

a. Visi

• Menjadi Agency yang paling berkualitas, berkinerja dan berproduktivitas tinggi.

b. Misi

• Memberikan Pelayanan Terbaik Pada Nasabah dengan Penuh Kejujuran, Keterbukaan, Keperdulian.

39

• Menciptakan Team yang Solid dan Berkomitmen Tinggi untuk kepentingan Nasabah dan Agen.

• Menciptakan Hubungan Kerja yang Baik dan Lingkungan Kerja yang Kondusif.

c. Motto

• Kita datang dengan cinta kasih karena kita peduli dengan anda d. Aini-Products

1) PRU-link fixed pay 8) PRU-link investor account 2) PRU-life 9) PRU-link syariah assurance 3) PRU-life for juveniles 10) PRU-link syariah investor 4) PRU-major medical 11) PRU-hospital care

5) PRU-accident plus 12) PRU-save

6) PRU-protector plan 13) PRU-save for juveniles 7) PRU-link assurance account plus 14) PRU-life protection plus

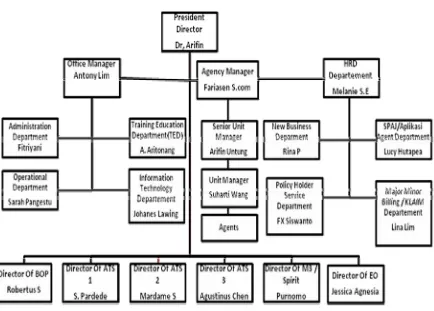

B. Struktur Organisasi Pru Aini General AgencyMerbaumas Medan

Struktur organisasi menunjukkan suatu susunan dan hubungan antara tiap bagian serta posisi yang ada pada suatu organisasi atau perusahaan dalam menjalankan kegiatan operasional untuk mencapai tujuan.

Gambar IV.1. Struktur Organisasi Pru Aini General Agency Merbaumas Medan

Sumber: Pru Aini General Agency Merbaumas Medan

Tugas dari masing-masing jabatan adalah seperti berikut:

1. President Director

• Pengambil keputusan tertinggi dari keseluruhan organisasi

41

2. Director Of BOP

• Bertindak sebagai penanggung jawab dari Training Business Opportunity

Presentation(BOP)

3. Director Of ATS 1

• Bertindak sebagai penanggung jawab dari Training Aini Training System 1

(ATS 1)

4. Director Of ATS 2

• Bertindak sebagai penanggung jawab dari Training Aini Training System 2

(ATS 2)

5. Director Of ATS 3

• Bertindak sebagai penanggung jawab dari Training Aini Training System 3

(ATS 3)

6. Director Of M3 / Director Of Spirit

• Bertindak sebagai penanggung jawab dari Monday Morning Meeting(M3) 7. Director Of Event Organizer(EO)

• Bertindak sebagai penanggung jawab dari segala acara/seminar diluar dari kantor.

8. Agency Manager

• Bertindak sebagai pengambil keputusan yang berhubungan dengan kegiatan agency

9. Senior Unit Manager

10. Unit Manager

• Bertindak sebagai koordinator para agent 11. Office Manager

• Pengambil keputusan segala sesuatu yang berhubungan dengan operasional kantor

• Membawahi Office Administration Department, Office Operational Department, TED Department, IT Department

12. Administration Department

• Mengurus segala sesuatu yang berhubungan dengan administrasi kantor seperti produksi agent dan leader, serta kontes-kontes yang diadakan oleh kantor

13. Operational Department

• Mengurus segala sesuatu yang berhubungan dengan gedung-gedung kantor.

14. Training Education Department ( TED )

• Mengurus segala sesuatu yang berhubungan dengan Training di kantor 15. Information Technology Department ( IT )

43

A.Gambaran Produk Pru-Link Assurance Account Plus (PAA)

PRUlink assurance account plus (PAA) merupakan produk unit linked premi

berkala yang menawarkan berbagai pilihan dana investasi.

PRUlink assurance account plus adalah program asuransi jiwa unik dengan

fleksibilitas tak terbatas yang memungkinkan nasabah untuk sewaktu-waktu merubah jumlah pertanggungan, premi serta cara pembayaran yang sesuai dengan kebutuhan nasabah. Bahkan Anda juga bisa menambah asuransi tambahan seperti rawat inap, kecelakaan atau penyakit kritis. Nasabah juga bisa memilih satu atau kombinasi dari 5 dana investasi yang tersedia, dan dapat merubah kombinasi dana investasi sewaktu-waktu. Kelima jenis dana investasi tersebut adalah sebagai berikut:

1. PRUlink Rupiah Managed Fund

2. PRUlink USD Fixed Income Fund

PRUlink USD Fixed Income Fund memaksimalkan perkembangan dana jangka panjang melalui investasi dengan nilai US Dollar pada obligasi serta instrumen pasar uang lainnya. Alokasi aset ditentukan oleh Fund Manager dan dapat diubah dari waktu ke waktu. Dana investasi ini cocok bagi investor yang ingin mempertahankan investasinya dalam mata uang US Dollar agar terlindung dari pergerakan nilai Rupiah.

3. PRUlink Rupiah Equity Fund

PRUlink Rupiah Equity Fund bertujuan memaksimalkan pendapatan jangka menengah dan panjang melalui investasi dalam saham-saham Indonesia yang berkualitas dan terdaftar di Bursa Efek Indonesia. Investasi ini cocok untuk investor yang menginginkan penghasilan investasi jangka panjang dengan hasil yang lebih tinggi serta bersedia menanggung risiko investasi yang tinggi.

4. PRUlink Rupiah Fixed Income Fund

PRUlink Rupiah Fixed Income Fund bertujuan untuk mendapatkan hasil

45

stabil serta bersedia menanggung resiko investasi yang tidak terlalu tinggi atau menengah.

5. PRUlink Rupiah Cash Fund

46

Analisis data penelitian dilakukan dengan menggunakan analisis serta pembahasan pada setiap atribut dengan pendekatan analisis deskriptif dan kuantitatif. Pendekatan analisis deskriptif menggunakan analisis persentase untuk menjawab karakteristik para nasabah dan pendekatan analisis kuantitatif menggunakan analisis gap untuk mengetahui kepuasan nasabah dari masing-masing atribut pemuas produk jasa dan pelayanan yang diberikan oleh Pru Aini General Agency MerbauMas Medan.

A. Analisis Validitas dan Reliabilitas Instrumen Penelitian

Pengujian validitas dan reliabilitas dilakukan untuk mengetahui seberapa valid dan reliabel instrumen yang akan dipakai dari masing-masing pertanyaan dalam kuesioner. Valid berarti instrumen dapat digunakan untuk mengukur apa yang hendak diukur. Kuesioner dikatakan valid apabila nilai r hitung > r tabel (0,361). Sedangkan kuesioner yang dinyatakan reliabel adalah instrumen yang jika setelah digunakan beberapa kali dapat memberikan hasil pengukuran yang (relatif) sama (Lerbin,2005:51). Kuesioner dikatakan reliabel apabila nilai koefisien alpha > r tabel (0,361).

47

pelayanan terdiri atas 5 atribut penelitian yang terdiri atribut tangibles,

reliability, responsiveness, emphaty dan assurance . Pengujian validitas dan

reliabilitas ini dilakukan kepada 30 orang responden dengan menggunakan program SPSS for Windows versi 15,0. Adapun ringkasan hasil perhitungannya adalah sebagai berikut:

1. Pengujian Validitas Pelayanan

Tabel V.1. Ringkasan Pengujian Validitas Pelayanan (Harapan)

No Variabel r hitung r tabel Keterangan

1 Tangibles

-Tangibles 0,538 0,361 Valid

-Tangibles 0,481 0,361 Valid

-Tangibles 0,413 0,361 Valid

-Tangibles 0,557 0,361 Valid

-Tangibles 0,507 0,361 Valid

2 Reliability

-Reliability 0,446 0,361 Valid

-Reliability 0,558 0,361 Valid

-Reliability 0,500 0,361 Valid

-Reliability 0,462 0,361 Valid

-Reliability 0,416 0,361 Valid

3 Responsiveness

-Responsiveness 0,480 0,361 Valid

-Responsiveness 0,480 0,361 Valid

-Responsiveness 0,416 0,361 Valid

-Responsiveness 0,554 0,361 Valid

-Responsiveness 0,512 0,361 Valid

4 Empathy

-Empathy 0,433 0,361 Valid

-Empathy 0,560 0,361 Valid

-Empathy 0,691 0,361 Valid

-Empathy 0,453 0,361 Valid

-Empathy 0,652 0,361 Valid

5 Assurance

-Assurance 0,499 0,361 Valid

-Assurance 0,526 0,361 Valid

-Assurance 0,469 0,361 Valid

-Assurance 0,413 0,361 Valid

-Assurance 0,553 0,361 Valid

Tabel V.2. Ringkasan Pengujian Validitas Pelayanan (Kenyataan)

No Variabel r hitung r tabel Keterangan

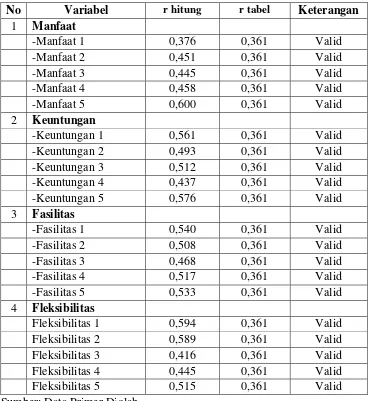

1 Manfaat

-Manfaat 1 0,376 0,361 Valid

-Manfaat 2 0,451 0,361 Valid

-Manfaat 3 0,445 0,361 Valid

-Manfaat 4 0,458 0,361 Valid

-Manfaat 5 0,600 0,361 Valid

2 Keuntungan

-Keuntungan 1 0,561 0,361 Valid

-Keuntungan 2 0,493 0,361 Valid

-Keuntungan 3 0,512 0,361 Valid

-Keuntungan 4 0,437 0,361 Valid

-Keuntungan 5 0,576 0,361 Valid

3 Fasilitas

-Fasilitas 1 0,540 0,361 Valid

-Fasilitas 2 0,508 0,361 Valid

-Fasilitas 3 0,468 0,361 Valid

-Fasilitas 4 0,517 0,361 Valid

-Fasilitas 5 0,533 0,361 Valid

4 Fleksibilitas

49

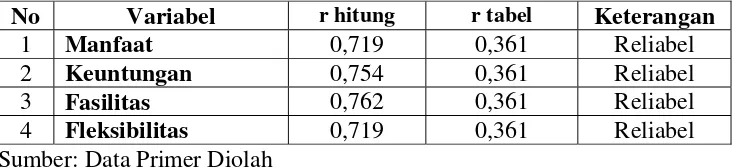

2. Pengujian Reliabilitas Pelayanan

Tabel V.3. Ringkasan Pengujian Reliabilitas Pelayanan (Harapan)

No Variabel r hitung r tabel Keterangan

1 Manfaat 0,719 0,361 Reliabel

2 Keuntungan 0,754 0,361 Reliabel

3 Fasilitas 0,762 0,361 Reliabel

4 Fleksibilitas 0,719 0,361 Reliabel

Sumber: Data Primer Diolah

Tabel V.4. Ringkasan Pengujian Reliabilitas Pelayanan (Kenyataan)

No Variabel r hitung r tabel Keterangan

1 Tangibles 0,726 0,361 Reliabel

2 Reliability 0,716 0,361 Reliabel

3 Responsiveness 0,718 0,361 Reliabel

4 Empathy 0,775 0,361 Reliabel

5 Assurance 0,716 0,361 Reliabel

Sumber: Data Primer Diolah

B.Analisis Persentase

Analisis persentase ini digunakan untuk menjawab rumusan masalah kesatu, yaitu mengidentifikasi karakteristik nasabah Pru Aini General Agency Merbaumas Medan pengguna jasa Pru-Link Assurance Account Plus.

1. Karakteristik Responden Berdasarkan Jenis Kelamin

Karakteristik responden berdasarkan jenis kelamin terdiri dari laki-laki dan perempuan. Hasil selengkapnya dapat dilihat di bawah ini.

Tabel V.5. Karakteristik Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Jumlah Persentase

1.

2.

Laki-laki

Perempuan

68

59

53,54%

46,46%

Total 127 100%

Karakteristik berdasarkan jenis kelamin responden, dapat diketahui bahwa responden yang berjenis kelamin laki-laki ada sebanyak 68 orang atau 53,54% dari total jumlah responden. Responden perempuan sebanyak 59 orang atau 46,46% dari total jumlah responden.

2. Karakteristik Responden Berdasarkan Usia

Karakteristik responden berdasarkan usia terbagi menjadi 5 kriteria yaitu usia kurang dari 20 tahun, 20-30 tahun, 31-40 tahun, 41-50 tahun, dan usia lebih dari 50 tahun. Hasil selengkapnya disajikan dalam sebagai berikut.

Tabel V.6. Karakteristik Responden Berdasarkan Usia

No. Usia Jumlah Persentase

1.

2.

3.

4.

5.

< 20 tahun

20-30 tahun

31-40 tahun

41-50 tahun

> 50 tahun

4 55 29 34 5 3,15% 43,31% 22,83% 26,77% 3,94%

Total 127 100%

Sumber: Data Primer Diolah

51

ada sebanyak 29 orang atau sebesar 22,83% dari total keseluruhan responden. Responden yang berusia antara 41 sampai 50 tahun ada sebanyak 34 orang atau sebesar 26,77% dari total jumlah responden. Jumlah responden yang berusia lebih dari 50 tahun ada sebanyak 5 orang atau 3,94% dari total jumlah responden.

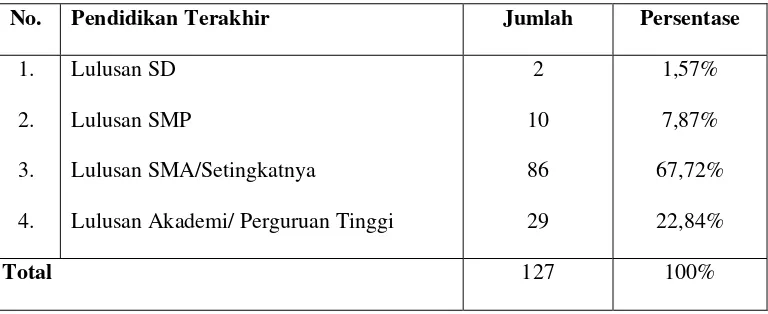

3. Karakteristik Responden Berdasarkan Pendidikan Terakhir

Karakteristik reponden berdasarkan pendidikan terakhir terbagi menjadi empat kriteria yaitu lulusan SD, SMP, SMA/setingkatnya dan Lulusan Perguruan Tinggi atau Akademi. Hasil selengkapnya disajikan sebagai berikut.

Tabel V.7. Karakteristik Responden Berdasarkan Pendidikan Terakhir

No. Pendidikan Terakhir Jumlah Persentase

1.

2.

3.

4.

Lulusan SD

Lulusan SMP

Lulusan SMA/Setingkatnya

Lulusan Akademi/ Perguruan Tinggi

2

10

86

29

1,57%

7,87%

67,72%

22,84%

Total 127 100%

Sumber: Data Primer Diolah

keseluruhan responden. Responden lulusan akademis/perguruan tinggi ada sebanyak 29 orang atau 22,84% dari total keseluruhan jumlah responden.

4. Karakteristik Responden Berdasarkan Jenis Profesi

Karakteristik reponden berdasarkan jenis pekerjaannya terbagi menjadi lima kriteria yaitu pegawai negeri, pegawai swasta, wiraswasta, pelajar/mahasiswa dan lain-lain (Dokter,LSM, Ibu Rumah Tangga,dll). Hasil selengkapnya dapat dilihat di bawah ini.

Tabel V.8. Karakteristik Responden Berdasarkan Jenis Profesi

No. Profesi Jumlah Persentase

1. 2. 3. 4. 5. Pegawai negeri Pegawai swasta Wiraswasta Pelajar/Mahasiswa Lain-lain 5 48 45 9 20 3,94% 37,80% 35,43% 7,08% 15,75%

Total 127 100%

Sumber: Data Primer Diolah

53

jumlah keseluruhan responden. Untuk responden yang berprofesi beragam(Dokter,LSM,dll) atau lain-lain ada sebanyak 20 orang atau 15,75% dari total jumlah responden.

5. Karakteristik Responden Berdasarkan Penghasilan Per bulan

Karakteristik responden berdasarkan pendapatan responden setiap bulannya terbagi menjadi 5 kriteria yaitu responden yang berpenghasilan kurang dari Rp.1.000.000, Rp.1.000.000-Rp.3.999.999, Rp.4.000.000-Rp.6.999.999, Rp.7.000.000-Rp.9.999.999 dan responden yang