SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Disusun oleh: Agustinus Bayu K

NIM : 052214052

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

RENTABILITAS)

(Studi Kasus pada Ahass Yossan Motor 7543 di Purwomartani, Sleman

Yogyakarta)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agustinus Bayu K NIM: 052214052

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2009

iv

untuk berkembang. Kebingungan adalah pertanda bahwa kita sedang

berkembang.

Tak ada yang tak mungkin………

B. Persembahan

Tulisan ini dipersembahkan untuk segenap keluarga, teman, sahabat, dan

v

tidak memuat karya orang lain atau bagian dari karya orang lain, kecuali yang

telah disebutkan dalam daftar kutipan dan daftar pustaka, sebagai layaknya karya

ilmiah.

Yogyakarta, Desember 2009 Penulis

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Agustinus Bayu K

Nomor Mahasiswa : 052214052

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS LAPORAN KEUANGAN (RASIO AKTIVITAS DAN RASIO RENTABILITAS

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal : 12 Februari 2010

Yang menyatakan

(Agustinus Bayu K)

vii

rahmat-Nya sehingga penulis dapat menyelesaikan skripsi ini yang merupakan

salah satu syarat memperoleh gelar sarjana ekonomi Program Studi Manajemen,

Universitas Sanata Dharma, Yogyakarta.

Dalam proses penyelesaian skripsi ini tentu saja tidak terlepas dari peranan

berbagai pihak yang dengan tulus iklas membantu, membimbing, memotivasi, dan

memberikan dukungan kepada penulis. Oleh karena itu perkenankanlah penulis

menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya

kepada:

1. Bapak Drs. Y.P, Supardiyono ,M.Si., Akt., Q.I.A., selaku Dekan Fakultas

Ekonomi.

2. Bapak V. Mardi Widyadmono, S.E., M.B.A., selaku Ketua Program Studi

Manajemen.

3. Dra. Diah Utari BR, M.Si. selaku Dosen Pembimbing 1 yang telah

meluangkan waktu dalam membantu dan membimbing penulis hingga

terselesaikannya skripsi ini.

4. Drs. Hendra Poerwanto G. M.Si. selaku Dosen Pembimbing II yang telah

membimbing dan mengarahkan penulis dalam penulisan skripsi ini.

5. Segenap dosen pengajar Fakultas Ekonomi, Universitas Sanata Dharma.

6. Segenap karyawan sekretariat Fakultas Ekonomi.

7. Segenap karyawan perpustakaan Universitas Sanata Dharma.

viii

12.Teman-teman manajemen 2005.

13.Teman-teman manajemen 2004.

14.Dan berbagai pihak yang tidak bisa penulis sebutkan satu per satu.

Penulis menyadari bahwa tulisan ini masih jauh dari kesempurnaan, oleh

karena itu penulis mengharapkan kritik dan saran dari pembaca agar penulisan

skripsi ini dapat memberikan manfaat bagi semua pihak.

Yogyakarta, Desember 2009

Penulis

viii

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ……….iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

HALAMAN PUBLIKASI ... vi

KATA PANGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

ABSTRAK ... xi

ABSTRACT ……… xii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Batasan Masalah ... 2

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

BAB II. LANDASAN TEORI ... 4

A. Pengertian Manajemen ... 4

B. Pengertian Manajemen Keuangan ... 5

ix

G. Pengertian Laporan Keuangan ………...14

H. Tujuan Laporan Keuangan ……….16

I. Pemakaian Laporan Keuangan ………...17

J. Analisis Rasio Keuangan ………19

K. Macam-macam Rasio Keuangan ………20

L. Keterbatasan Analisis Laporan Keuangan ………..23 BAB III. METODE PENELITIAN... 28

A. Jenis Penelitian ... 24

B. Tempat dan Waktu Penelitian ... 24

C. Subjek dan Objek Penelitian ... 24

D. Variabel Penelitian dan Cara Pengukuran ... 25

E. Teknik Pengumpulan Data ... 25

F. Sumber Data ... 25

G. Teknik Analisis Data ... 26

BAB IV. GAMBARAN UMUM PERUSAHAAN ... 27

A. Sejarah Berdirinya Perusahaan ... 27

B. Fasilitas Konsumen ... 28

C. Lokasi Perusahaan ... 29

D. Struktur Organisasi Perusahaan ... 29

x

A. Analisis Data ... 35

B. Pembahasan ... 39

BAB VI. PENUTUP ... 44

A. Kesimpulan ... 44

B. Keterbatasan Penelitian ... 44

C. Saran ……….. 45

DAFTAR PUSTAKA

LAMPIRAN

ix

Tabel V.3 Rasio rentabilitas modal sendiri ... 37

Tabel V.4 Rasio rentabilitas ekonomis ... 38

Tabel V.5 Rasio aktivitas ... 39

x

Gambar V.1 Rasio Aktivitas... ………...40

xi

Sleman, Yogyakarta Agustinus Bayu K Universitas Sanata Dharma

Yogyakarta 2009

Penelitian ini bertujuan untuk mengetahui bagaimana perkembangan (1) Tingkat Aktivitas dan (2) Tingkat rentabilitas AHASS Yossan Motor 7542 dari tahun 2004 sampai dengan 2008.

Teknik pengumpulan data yang digunakan adalah dokumentasi, wawancara dengan pemilik serta kepala bengkel AHASS Yossan Motor 7542 dan kajian pustaka dari Bursa Efek Indonesia.

xii

Sleman, Yogyakarta Agustinus Bayu K University Sanata Dharma

Yogyakarta 2009

The aims of this research were to identify the improvement of (1) Activity and (2) Rentability Ratio of AHASS Yossan Motor 7542 on 2004 up to 2008.

The data were analyzed by the equation of inventory turnover, total aset turnover, equity and economic rentability.

The technique of collecting data used was documentation, interview with owner and mechanics AHASS Yossan Motor 7542, and literature study at

Indonesia’s Stock Exchange.

A. Latar Belakang Masalah

Situasi ekonomi yang ditandai dengan persaingan global sekarang ini

sangat mempengaruhi kelangsungan usaha suatu perusahaan. Perusahaan harus

mampu menjaga kelangsungan usahanya dan mampu memenangkan persaingan

dengan perusahaan lain. Kemampuan perusahaan dalam menjaga kelangsungan

usahanya dan dalam memenangkan setiap persaingan sangat dipengaruhi oleh

kondisi keuangan perusahaan yang bersangkutan.

Salah satu instrumen yang bisa dilakukan oleh para pengusaha dalam

mempertahankan eksistensi perusahaan yaitu dengan menganalisis laporan

keuangannya. Analisis laporan keuangan bertujuan untuk mengetahui keadaan

dan perkembangan dari tahun ke tahun dari perusahaan yang bersangkutan.

Perkembangan perusahaan dapat dikatakan baik jika perusahaan itu mampu

melaksanakan kegiatan operasionalnya dengan efektif dan efisien serta didukung

oleh pengelolaan yang baik, bukan sekedar dapat mempertahankan kelangsungan

hidup saja, tetapi juga dapat tumbuh dan dapat memberikan laba bagi perusahaan.

Dengan menganalisis laporan keuangan dari perusahaan, pihak-pihak yang

berkepentingan terhadap laporan keuangan tersebut dapat menggunakannya untuk

pengambilan keputusan. Selain itu juga manajemen dapat mengetahui

faktor-faktor yang mempengaruhi kondisi keungan perusahaan.

Mengingat betapa pentingnya mengetahui perkembangan keuangan suatu

perusahaan melalui analisis keuangan perusahaan. Dari sini penulis terdorong

untuk mengadakan penelitian dengan topik

“Analisis Laporan Keuangan (Rasio Aktivitas dan Rasio Rentabilitas) Studi kasus pada AHASS Yossan Motor 7542 di Purwomartani, Sleman Yogyakarta“

B. Perumusan Masalah

Dari uraian di atas penulis merumuskan masalah sebagai berikut :

1. Bagaimana rasio aktivitas selama tahun 2004 sampai tahun 2008 ?

2. Bagaiman rasio rentabilitas selama tahun 2004 sampai tahun 2008 ?

C. Batasan Masalah

Agar masalah yang akan dibahas dalam penelitian ini tidak terlalu luas,

maka penulis memberikan batasan sebagai berikut:

1. Karena pada akhir tahun kinerja keuangan selalu dibuat untuk menilai

kesehatan perusahaan, maka peneliti membatasi laporan keuangan yang

digunakan dalam penelitian mulai dari tahun 2004 sampai tahun 2008 serta

D. Tujuan Penelitian

Dengan penelitian ini, tujuan yang ingin dicapai penulis adalah :

1. Untuk mengetahui rasio aktivitas selama tahun 2004 sampai tahun 2008

2. Untuk mengetahui rasio selama rentabilitas tahun 2004 sampai tahun 2008

E. Manfaat Penelitian

1. Bagi perusahaan:

Hasil penelitian ini diharapkan dapat dimanfaatkan dan membantu manajemen

perusahaan sebagai bahan evaluasi dan dapat digunakan sebagai dasar

pertimbangan dalam pengambilan keputusan yang berkaitan dengan

kebijakan-kebijakan dibidang keuangan di masa mendatang.

2. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan berguna

sebagai salah satu referensi bagi pembaca yang tertarik untuk topik yang

serupa dalam bidang keuangan.

3. Bagi penulis

Penelitian ini diharapkan dapat berguna bagi penulis sebagai sarana penerapan

BAB II LANDASAN TEORI

A. Pengertian Manajemen

Seperti banyak bidang studi lainnya yang menyangkut manusia,

manajemen juga sulit untuk didefinisikan. Dalam kenyataannya, tidak ada definisi

yang diterima secara universal.

Menurut Folett (dalam Handoko, 1995:8), manajemen adalah seni dalam

menyelesaikan pekerjaan melalui orang lain. Artinya bahwa para manajer

mencapai tujuan-tujuan organisasi melalui pengaturan orang-orang lain untuk

melaksanakan berbagai tugas yang mungkin diperlukan, atau berarti dengan tidak

melakukan tugas-tugas itu sendiri.

Menurut Stoner (dalam Handoko, 1995:8), manajemen adalah proses

perencanaan, pengorganisasian, pengarahan, dan pengawasan usaha-usaha para

anggota organisasi dan penggunaan sumber daya–sumber daya organisasi lainnya

agar mencapai tujuan organisasi yang telah ditetapkan.

Kedua pengertian di atas membedakan penekanan pengertian manajeman

dalam dua hal, yaitu proses yang berarti cara melakukan pekerjaan untuk

mencapai tujuan dan seni yang berarti kemampuan atau ketrampilan pribadi. Jadi

dapat disimpulkan bahwa manajemen dapat berarti kegiatan-kegiatan manajemen

dilakukan dengan kemempuan pribadi untuk mencapai tujuan perusahaan.

B. Pengertian Manajemen Keuangan

Definisi keuangan menurut Van Horne dan M. Wachwicz (1997:2)

manajemen keuangan aktivitas berhubungan dengan perolehan, pendanaan

pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh karena itu fungsi

pembuatan keputusan dari manajemen keuangan dapat dibagi menjadi tiga area

utama: keputusan sehubungan investasi, pendanaan dan menajemen aktiva.

Manajemen keuangan merupakan keseluruhan aktivitas perusahaan yang

bersangkutan dengan usaha mendapatkan dana yang diperlukan dengan biaya

yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk

mendapatkan dana tersebut seefisien mungkin (Bambang Riyanto, 1998:4).

Pengertian manajemen keuangan tidak dapat dilepaskan dari pengertian

manajemen secara umum. Keuangan dalam suatu perusahaan merupakan salah

satu bidang garap atau fungsi dari manajemen, di samping bidang lain, seperti

pemasaran, produksi dan operasi, dan sumberdaya manusia. Pengertian

manajemen secara umum dapat didefinisikan sebagai proses perencanaan,

pengorganisasian, pengarahan, dan pengendalian dari semua sumber daya yang

dimiliki oleh suatu organisasi untuk mencapai tujuan yang telah ditetapkan.

Berdasarkan definisi manajemen tersebut, maka Manajemen keuangan

dapat didefinisikan sebagai perencanaan, pengorganisasian, pengarahan, dan

pengendalian keuangan suatu organisasi untuk mencapai tujuan yang telah

memaksimumkan kekayaan/kemakmuran pemegang saham/pemiliknya. Dari

pengertian ini, secara ringkas, manajemen keuangan dapat didefinisikan kembali

sebagai proses perencanaan, pengorganisasian, pengarahan, dan pengendalian

sumber daya keuangan supaya dapat memaksimumkan kekayaan pemiliknya.

Dengan memaksimumkan kekayaan pemilik, berarti manajemen keuangan

memfokuskan aktivitasnya pada bagaimana suatu organisasi dapat menciptakan

dan menjaga nilai perusahaan.

C. Arti Penting Manajemen Keuangan

Manajemen keuangan perlu dipelajari oleh pihak-pihak yang

berkepentingan, terutama praktisi (manajer keuangan perusahaan, praktisi pasar

modal dan pasar uang, dan sebagainya), maupun calon praktisi (mahasiswa),

karena mempunyai arti penting. Arti penting ini perlu diketahui oleh pihak-pihak

yang akan mempelajari manajemen keuangan, sehingga diharapkan dapat

meng-aplikasikannya dengan baik dan berhasil, baik dalam menangani pemasaran,

produksi dan operasi, sumber daya manusia, maupun aspek-aspek yang lain. Ini

berarti para praktisi dan calon praktisi seharusnya perlu mempelajari teori yang

ada dalam manajemen keuangan. Dengan mempelajari teori-teori ini, para praktisi

diharapkan mempunyai landasan yang kuat dalam setiap pengambilan keputusan

Ada 4 (empat) macam arti penting manajemen keuangan (Warsono,

2003:4). Pertama, pengetahuan manajemen keuangan membantu dalam

perencanaan, pemecahan masalah, dan pembuatan keputusan. Dalam hal ini,

dibutuhkan adanya penguasaan tentang pengetahuan keuangan dan akuntansi,

supaya mampu mengerti laporan keuangan yang dipersiapkan oleh bagian/segmen

lain dari organisasi. Sebagian besar aktivitas manajemen keuangan menganalisis

laporan keuangan, baik neraca, laporan laba-rugi, laporan perubahan modal,

maupun laporan arus kas.

Kedua, dengan manajemen keuangan (dalam arti pengelolaan)

memung-kinkan terjadinya komunikasi dan koordirlasi antar bagian yang lebih baik.

Sebagai contoh anggaran perusahaan (rencana keuangan) mengkomunikasikan

tujuan perusahaan menyeluruh kepada para manajer bagian, sehingga mereka tahu

apa yang diharapkan darinya dan parameter keuangan apa yang berlaku terhadap

operasinya. Dengan mengetahui parameter keuangan yang berlaku terhadap

operasinya, masing-masing bagian dapat membuat rencana kerja/operasi dengan

baik. Di samping itu, dengan adanya anggaran menyeluruh ini, konflik antar

bagian dapat ditekan/dihindari.

Ketiga, manajemen keuangan (dalam arti tugas) menyajikan informasi

yang meyakinkan kepada manajemen yang lebih tinggi untuk mendapat

persetujuan bagi tindakan atau proyek. Sebagai contoh, rencana pembukaan lini

keuangan. Rencana tersebut hanya bisa diterima oleh manajemen puncak, jika

manajemen keuangan dapat mengajukan proposal proyek tersebut secara

meyakinkan tentang kelayakan proyek untuk dijalankan.

Terakhir, pengetahuan manajemen keuangan sangat diperlukan di

ber-bagai bidang. Setiap organisasi, baik bisnis maupun non bisnis memerlukan

manajemen keuangan untuk mengelola keuangan organisasi. Di samping itu,

setiap bagian daiam suatu organisasi juga memerlukan manajemen keuangan

untuk mengelola keuangan pada bagiannya. Tanpa adanya pengelolaan yang baik,

akan terjadi ketidakefisienan dalam penggunaan keuangan pada setiap bagian dan

perusahaan secara menyeluruh.

D. Bidang Dasar Manajemen Keuangan

Manajemen keuangan dibagi menjadi empat bidang dasar, yaitu keuangan

perusahaan (corporate finance), investasi (investments), lembaga keuangan

(financial Institutions), dan keuangan internasional (international finance).

Keuangan perusahaan mengkaji tentang bagaimana keuangan di suatu perusahaan,

terutama perusahaan yang berbentuk korporasi, dikelola sehingga tujuan yang

ingin dicapai dapat terwujud, yaitu terutama memaksimumkan kekayaan pemilik.

Investasi mengkaji tentang bagaimana seharusnya keputusan yang dibuat

oleh para investor di pasar keuangan, terutama pasar modal, sehingga ada suatu

ditanggung dalam berinvestasi pada suatu sekuritas. Pada bidang lembaga

keuangan, manajemen keuangan mengkaji tentang bagaimana bekerjanya suatu

lembaga keuangan clan bagaimana dunia usaha (perusahaan) dapat

memanfaatkannya. Terakhir, keuangan internasional mengkaji tentang

mekanisme terbentuknya nilai tukar valuta asing dan implikasinya bagi

peru-sahaan, terutama perusahaan multinasional dan transnasional.

E. Tujuan Manajemen Perusahaan

Tujuan manajemen keuangan tidak dapat dilepaskan dari tujuan

perusa-haan secara umum. Tujuan perusaperusa-haan secara umum meliputi: kelangsungan

hidup, pertumbuhan, dan profitabilitas. Tujuan perusahaan ini kemudian di

jabarkan pada masing-masing bagian yang ada dalam perusahaan, Misalnya,

bagian pemasaran, mungkin akan menjabarkan tujuan ini menjadi peningkatan

penjualan atau usaha memasuki daerah pasar baru. Bagian produksi dan operasi

dapat menjabarkannya menjadi penurunan biaya produksi dan operasi atau usaha

untuk mempercepat proses produksi sehingga efsiensi dapat meningkat.

Maksimalisasi Kekayaan Pemegang Saham versus Laba

Maksimalisasi kekayaan para pemegang saham merupakan tujuan

manajernen keuangan (Warsono, 2003:5). Indikator kekayaan para pemegang

saham dapat dilihat dari harga/nilai saham yang dimilikinya di pasar modal.

pemegang sahamnya akan menikmati kenaikan nilai saham yang lebih tinggi

(memperoleh capital gams), dan cenderung memperoleh kemudahan untuk

menambah dana baru jika diperlukan.

Tujuan kedua manajemen keuangan adalah maksimalisasi laba. Laba,

menurut akuntansi diartikan sebagai selisih antara pendapatan dengan biaya total.

Dalam konteks manajemen keuangan, memaksimumkan kekayaan lebih dipilih

dibandingkan memaksimumkan laba karena adanya beberapa pertimbangan. Ada

empat pertimbangan mengapa memaksimumkan kekayaan bagi para pemilik lebih

dipilih dibandingkan dengan memaksimumkan laba yaitu (1) Kekayaan untuk

jangka panjang; (2) Risiko atau ketidakpastian; (3) Penjadwalan hasil; dan (4)

Pendapatan para pemegang saham. Untuk lebih jelasnya, perbandingan

(keunggulan dan kelemahan) antara konsep maksimalisasi kekayaan para

Tabel II.1

bagi manajemen. Ganjaran /kompensasi bagi manajemen dapat berupa fasilitas

yang diberikan (kantor yang representatif, kendaraan dinas, dan rumah dinas), dan

bentuk insentif lainnya. Memaksimumkan ganjaran bagi para manajer ditujukan

untuk memaksimumkan produktivitas mereka, sehingga dengan demikian

diharapkan perusahaan akan dapat tumbuh dan berkembang. Dengan

pertumbuhan dan perkembangan yang tinggi akan meningkatkan nilai saham

perusahaan.

Tujuan manajemen keuangan keempat adalah sasaran keperilakuan.

Kebijakan di bidang keuangan dapat dipergunakan untuk mempengaruhi para

anggota organisasi perusahaan agar berperilaku tertentu, sesuai dengan yang

dikehendaki manajemen, seperti harapan terhadap peningkatan semangat kerja

dan loyalitas terhadap perusahaan.

Sasaran keperilakuan dalam manajemen keuangan dapat diilustrasikan

dengan adanya rencana kenaikan upah dan gaji. Kemungkinan besar reneana ini

ditujukan untuk peningkatan semangat kerja dan loyalitas karyawan. Bagi

perusahaan, hal ini merupakan salah satu cara mengantisipasi keluarnya karyawan

terlatih dan pembajakan karyawan potensial oleh perusahaan lain, karena semakin

ketatnya persaingan di pasar tenaga kerja.

Tujuan manajemen keuangan yang terakhir adalah tanggung jawab sosial.

Tanggung jawab sosial perusahaan ini dilakukan karena perusahaan hidup di

tengah masyarakat dan eksistensinya sangat bergantung pada masyarakat yang

berkepentingan dengan perusahaan (stakeholders). .Jadi, beberapa persoalan

pihak-pihak yang terkait dengan perusahaan, idealnya juga menjadi persoalan

bagi perusahaan. Dengan demikian, seharusnya perusahaan ikut serta mernikirkan

dan berpartisipasi dalam pemecahan masalah yang ada, sehingga ada semacam

F. Fungsi Manajemen Keuangan

Fungsi manajemen keuangan dalam suatu perusahaan dapat dilihat dari

tugas dan tanggung jawab seorang manajer/direktur keuangan. Tugas dan

tanggung jawab manajer keuangan antar perusahaan mungkin saja berbeda. Hal

ini mungkin bergantung pada jenis usaha perusahaan, besar kecilnya ukuran

perusahaan, atau kompleksitas perusahaan. Ini berarti tugas dan tanggung jawab

manajer keuangan antar perusahaan mungkin saja mempunyai cakupan yang

berbeda, tetapi ada beberapa kesamaan yang dapat diidentifikasi.

Secara umum ada tiga macam tugas dan tanggung jawab manajer

keuangan (Warsono, 2003:7). Pertama, keputusan investasi (investment decision).

Keputusan investasi akan menghasilkan kebijakan investasi. Kebijakan investasi

ini menyangkut bagaimana manajer keuangan mengalokasikan dana ke dalam

bentuk-bentuk investasi yang akan mendatangkan keuntungan di masa yang akan

datang. Hasil dari kebijakan investasi, secara sederhana dapat dilihat pada sisi

aktiva neraca perusahaan.

Kedua, keputusan pembelanjaan kegiatan usaha (financing decision).

Keputusan pembelanjaan kegiatan usaha ini akan menghasilkan kebijakarl sumber

pembelanjaan. Dalam hal ini seorang manajer keuangan dituntut untuk

rnempertimbangkan dan menganalisis kombinasi sumber-sumber pembelanjaan

serta kegiatan usahanya. Hasil kebijakan sumber pembelanjaan, secara sederhana

dapat dilihat pada sisi pasiva neraca perusahaan.

Terakhir, keputusan manajemen aktiva (assets management decision). Jika

aktiva telah diperoleh dan pembelanjaan yang tepat telah tersedia, maka

aktiva-aktiva yang ada tetap memerlukan pengelolaan yang efisien. Manajer keuangan

bertanggung jawab terhadap bermacam-macam tingkatan dalam menjalankan

tanggung jawabnya terhadap aktiva-aktiva yang ada. Tanggung jawab ini

menuntut manajer keuangan untuk lebih memperhatikan manajemen aktiva lancar

daripada aktiva tetap.

G. Pengertian Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil akhir dari proses pencatatan,

penggolongan, dan peringkasan dari peristiwa-peristiwa keuangan dengan cara

yang setepat-tepatnya dan dinyatakan dalam satuan mata uang serta penafsiran

dari hal yang ditimbulkannya. Laporan keuangan merupakan pertimbangan yang

penting oleh para manajer dalam proses pengambilan keputusan.

Laporan keuangan yang lengkap biasanya akan meliputi neraca, laporan

laba rugi, laporan perubahan posisi keuangan, catatan dan laporan lain serta

materi penjelasan yang merupakan bagian integral dari laporan keuangan

Jadi pada prinsipnya laporan keuangan terdiri dari neraca, laporan

laba/rugi yang merupakan iktisar pertanggungjawaban dari manajer keuangan.

Hal ini disebabkan karena neraca dan laporan laba/rugi menunjukkan kondisi

keuangan perusahaan dan juga kinerja perusahaan tersebut.

a. Neraca

Neraca adalah laporan keuangan yang menggambarkan posisi keuangan suatu

organisasi pada suatu periode tertentu. tujuan neraca untuk meninjukan posisi

keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu

dimana buku-buku ditutup dan ditentukan sisanya pada akhir tahun kalender,

angka-angka yang ada dalam neraca memberikan informasi yang sangat banyak

mengenai keputusan yang sudah diambil oleh perusahaan. Informasi tersebut

bisa bersifat operasional maupun strategis, baik kebijakan modal kerja, investasi,

maupun kebijakan struktur permodalan yang telah diambil oleh perusahaan.

b. Laporan Laba Rugi

Laporan laba/rugi merupakan laporan mengenai pendapatan, biaya-biaya, dan

laba perusahaan selama periode tertentu. Dalam laporan laba/rugi ditunjukan

laba/rugi yang diperoleh perusahaan dalam suatu periode tertentu dimana dirinci

juga penghasilan dan biaya yang telah menimbulkan adanya laba/rugi bagi

perusahaan. Dengan kata lain, laporan laba/rugi merupakan laporan yang

sistematis tentang penghasilan, biaya, laba/rugi yang diperoleh suatu

c. Laporan Perubahan Posisi Keuangan

Laporan perubahan posisi keuangan adalah laporan yang mempunyai peranan

penting dalam memberi informasi mengenai berapa besar dan kemana saja dana

digunakan serta dari mana sumber dana itu diambil. Dengan demikian laporan

sumber dari penggunaan dana akan dapat menjawab pertanyaan, apa yang telah

dilakukan perusahaan dengan dana yang dimilikinya. Informasi yang diperoleh

dari laporan ini dapat menunjukan apakah perusahaan tersebut sedang maju atau

sedang mengalami kesulitan keuangan.

H. Tujuan Laporan Keuangan

a. Tujuan umum (Husnan, 1995:231) :

1. Untuk memberikan informasi keuangan sccara kualitatif yang dapat

dipergunakan oleh pihak-pihak yang berkepentingan.

2. Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan

perusahaan.

3. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam

menafsirkan kemampuan atau potensi perusahaan dalam menghasilkan laba.

b. Tujuan kualitatif yang harus dipenuhi agar suatu laporan keuangan bermanfaat :

1. Relevan, artinya relevansi suatu informasi yang harus dihubungkan dengan

2. Dapat dimengerti, artinya informasi dari laporan keuangan dapat dipahami

oleh pengguna.

3. Daya uji, artinya informasi harus dapat diuji kebenarannya oleh para

pengukur yang independent.

I. Pemakaian Laporan Kuangan

Laporan keuangan perusahaan akan memberikan banyak informasi

keadaan suatu perusahaan. Laporan keuangan pada dasarnya merupakan alat

komunikasi antara data keuangan dengan pihak-pihak yang berkepentingan

terhadap laporan keuangan itu sendiri. Para pemakai laporan keuangan ini

menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi

yang berbeda menurut Kuswadi (2004:11), yang meliputi:

1. Manajer

Manajer atau pimpinan peruahaan membutuhkan laporan keuangan untuk

mengetahui keadaan dan perkembangan keuangan perusahaan, sehingga dapat

dketahui hasil-hasil yang telah dicapai baik masa lalu maupun masa sekarang.

Dari sudut pengendalian internal, manajemen melakukan analisis keuangan

dalam rangka merencanakan posisi keuangan perusahaan saat ini dan

mengevaluasi kesempatan-kesempatan yang berkaitan dengan posisi keuangan

2. Investor

Para investor dapat menentukan langkah yang ditempuh dalam penanaman

modalnya. Mereka ini berkepentingan terhadap prospek keuntungan dimasa

mendatang dan perkembangan perusahaan. Selanjutnya untuk mengetahui

jaminan investasinya dan untuk mengetahui kondisi kerja dan kondisi keuangan

jangka pendek perusahaan.

3. Kreditor

Kreditor sangat memerlukan infoni-jasi yang berkaitan dengan kemampuan

perusahaan untuk melunasi pinjaman dan bunga pada saat jatuh tempo melalui

laporan keuangan (Prastowo, 1995:3-4).

4. Karyawan

Karyawan tertarik pada informasi mengenai stabilitas dan profitabilitas

perusahaan. Karyawan yang tertarik pada informasi yang memungkinkan

mereka melakukan penilaiana tes kemampuan perusahaan dalam memberikan

balas jasa, manfaat pensiun dan kesempatan kerja (Prastowo, 1995:4).

5. Pemerintah

Pemerintah membutuhkan informasi untuk mengatur aktivitas perusahaan,

menetapkan pajak sebagai dasar untuk menyusun statistik pendapatan nasional

6. Masyarakat

Masyarakat dapat mengetahui kontribusi yang diberikan oleh perusahaan

terhadap perekonomian nasional melalui laporan keuangan.

J. Analisis Rasio Keuangan

Rasio merupakan teknik analisis laporan keuangan yang paling banyak

digunakan untuk menilai kinerja keuangan perusahaan. Dalam hubungannya

dengan keputusan yang diambil oleh perusahaan; analisis rasio ini bertujuan

untuk menilai efektivitas keputusan yang telah diambil perusahaan dalam rangka

menjalankan aktivitas usahanya. Analisis rasio keuangan perusahaan digunakan

untuk menilai kondisi dan prestasi keuangan atau perusahaan, Rasio keuangan

dapat digunakan untuk mengukur dan mengevaluasi prestasi perusahaan.

Beberapa penggunaan rasio keuangan antara lain dipakai untuk :

a. Membandingkan perusahaan-perusahaan dalam industri yang sama. Rasio

dapat menunjukkan faktor-faktor yang berkaitan dengan keberhasilan dan

kegagalan perusahaan dan dapat menunjukkan mana perusahaan yang lemah

dan yang kuat.

b. Membandingkan industri-industri yang berbeda Setiap industri mempunyai

sifat operasi dan keuangan yang khas. Kekhasan tersebut dapat

c. Membandingkan prestasi perusahaan dalam periode waktu yangberbeda.

Setelah melewati suatu periode suatu perusahaan akan membuat norma-norma

tertentu yang menunjukkan keberhasilan atau kegagalan di masa mendatang.

K. Macam-macam Rasio Keuangan 1. Rasio Aktivitas

Rasio aktivitas adalah rasio keuangan yang mengukur bagaimana

perusahaan secara efektif mengelola aktiva-aktivanya. Rasio ini digunakan

untuk melihat seberapa besar tingkat aktiva tertentu yang dimiliki perusahaan,

apakah sudah sesuai dan beralasan (reasonable), sangat tinggi, atau sangat

rendah jika dipandang dari tingkat penjualan saat ini dan yang diproyeksikan

(Van Horne dan Wachwicz, Jr, 1997:156).

Jika perusahaan mempunyai sangat banyak aktiva, beban bunganya

akan sangat tinggi, sehingga labanya menjadi menurun. Di sisi lain, jika

aktiva sangat rendah, penjualan yang mendatangkan laba mungkin menurun.

Pada prinsipnya, semakin tinggi rasio aktivitas, maka semakin efektif

perusahaan dalam mendayagunakan sumberdayanya. Rasio aktivitas dapat

diukur dengan rasio perputaran persediaan (inventory turnover/ITO) dan

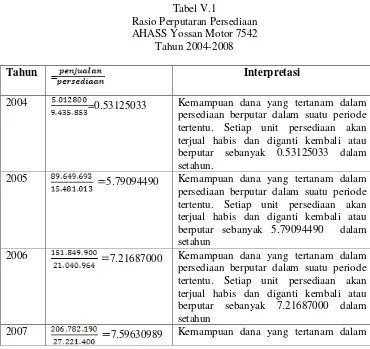

Rasio perputaran persediaan dihitung dengan membagi penjualan

dengan persediaan. Rasio perputaran persediaan dapat dihitung dengan

formula sebagai berikut:

Rasio Perputaran Persediaan =

Persediaan Penjualan

Besarnya hasil perhitungan rasio perputaran persediaan menunjukkan

tingkat kecepatan persediaan menjadi kas atau piutang dagang. Semakin

tinggi rasio perputaran persediaan, maka akan semakin cepat persediaan

perusahaan menjadi kas atau piutang.

Rasio aktivitas yang kedua adalah rasio perputaran aktiva total. Rasio

perputaran aktiva total (total assets turnover ratio) ini mengukur perputaran

dari semua aset perusahaan, clan dihitung dengan cara membagi penjualan

dengan aktiva total. Secara matematis, rasio aktiva total dapat dihitung dengan

formula sebagai berikut:

Rasio Perputaran Aktiva Total =

Total Aktiva

Penjualan

Besarnya hasil perhitungan rasio perputaran aktiva total menunjukkan

tingkat kecepatan seluruh aktiva perusahaan menjadi kas atau piutang.

Semakin tinggi rasio perputaran seluruh aktiva, maka semakin efektif

2. Rasio Rentabilitas

Rentabilitas menunjukkan perbandingan laba dengan aktiva atau laba

yang menghasilkan laba tersebut. Dengan kata lain adalah kemampuan

perusahaan untuk menghasilkan laba selama periode tertentu (Bambang

Riyanto, 1991;28).

Cara untuk menilai rentabilitas perusahaan ada bermacam-macam

tergantung pada laba dan aktiva modal yang dibandingkan. Apakah laba yang

dihasilkan dari operasi ataukah dengan membandingkan laba bersih setelah

pajak dengan modal sendiri.

Rentabilitas modal sendiri adalah perbandingan antara jumlah laba

yang tersedia bagi pemilik modal sendiri disatu pihak dengan jumlah modal

sendiri yang menghasilkan laba tersebut dilain pihak. Dengan kata lain dapat

dikatakan bahwa rentabilitas modal sendiri adalah kemampuan perusahaan

dengan modal sendiri yang bekerja didalamnya untuk menghasilkan laba.

Rentabilitas modal sendiri dapat dirumuskan sebagai berikut :

Rentabilitas ekonomi adalah perbandingan antara modal dan laba

sendiri dan modal asing yang digunakan untuk menghasilkan laba tersebut

dan dinyatakan dalam prosentase. Oleh karena itu, pengertiam rentabilitas

sering digunakan untuk mengukur efisiensi penggunaan modal dalam suatu

perusahaan dengan seluruh modal yang ada didalamnya untuk menghasilkan

laba.

2004 2005 2006 2007 2008

Rasio Aktivitas

- Rasio Perputaran

persediaan

- Rasio Perputaran

Aktiva total Rasio Rentabilitas -Rentabilitas

modal sendiri -Rentabilitas

ekonomi

L. Keterbatasan Analisis Rasio Keuangan (Sawir, 2001:44)

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang

dianalisis apabila perusahaan tersebut bergerak dibeberapa bidang usaha.

2. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus, yang merupakan suatu

penelitian terhadap objek yang penelitiannya terbatas, sehingga kesimpulan yang

ditarik terbatas hanya pada objek yang diteliti saja, jadi tidak berlaku secara

umum.

B. Tempat dan Waktu Penelitian

1. Tempat : AHASS Yossan Motor 7542.

2. Waktu : September – Oktober 2009

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah orang yang terlibat dalam penelitian ini yang

bertindak sebagai pemberi informasi berhubungan dengan penelitian yang

dilakukan yaitu AHASS Yossan Motor 7542.

2. Objek penelitian

Objek dari penelitian ini adalah laporan keuangan AHASS Yossan Motor

7542.

D. Variabel Penelitian dan Cara Pengukuran

Variabel adalah segala sesuatu yang dapat dijadikan objek penelitian atau

faktor-faktor yang berperan dalam peristiwa atau gejala yang diteliti sesuai

dengan perumusan masalah.

Pengukuran variabel dengan membandingkan rasio aktivitas dan rasio

rentabilitas.. Rasio aktivitas adalah rasio keuangan yang mengukur bagaimana

perusahaan secara efektif mengelola aktiva-aktivanya. Rasio Rentabilitas adalah

rasio keuangan yang mengukur kemampuan perusahaan untuk menghasilkan laba

selama periode tertentu.

E. Teknik Pengumpulan Data

Dalam melaksanakan pengumpulan data penulis menggunakan

1. Metode wawancara : di lakukan dengan wawancara langsung dengan pihak

perusahaan.

2. Metode dokumen : dilakukan dengan cara menggunakan data tentang

perusahaan yang dibuat dalam bentuk arsip.

F. Sumber Data

1. Data sekunder : berupa data yang sudah diolah dan biasanya sudah berupa

arsip, buku, literatur, bahan bacaan lain yang berhubungan dengan masalah

G. Teknik Analisis Data

Teknis dalam menganalisis data untuk menjawab permasalahan

dilakukan dengan menghitumg tingkat rasio keuangan perusahaan tahun 2004

sampai 2008. Rasio-rasio yang digunakan adalah :

1. Rasio Aktivitas

Rasio aktivitas yang dipergunakan untuk mengukur keefektifan perusahaan

dalam menggunakan aktiva yang dimilikinya adalah rasio perputaran

persediaan (inventory turnover/ITO) dan perputaran aktiva total (total aset

turnover/ TATO).

2. Rasio Rentabilitas

Rasio rentabilitas yang dipergunakan untuk menunjukkan perbandingan laba

dengan aktiva atau laba yang menghasilkan laba tersebut adalah rentabilitas

modal sendiri dan rentabilitas ekonomi.

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya Perusahaan

Yossan Honda Motor Yogyakarta adalah salah satu bengkel AHASS (Astra

Honda Authorized Service Station) yang berdiri di Yogyakarta dengan nomor

7542. Yossan motor merupakan badan usaha yang bergerak dalam bidang jasa,

khususnya pelayanan reparasi atau servis motor jenis Honda dan juga melayani

penjualan suku cadang sepeda motor jenis Honda. Badan usaha ini bisa dikatakan

sebagai usaha keluarga, karena pemilik, pemimipin ataupun bagian

administrasinya masih ada hubungan kakak adik. Proposal berdirinya bengkel ini

disetujui oleh PT AHM (Astra Honda Motor) pada Oktober 2004 dengan lokasi

yang telah ditentukan oleh AHM (Astra Honda Motor).

Pemilik Yossan Honda Motor sampai saat ini adalah Ibu Diah Utari dengan

pimpinan bengkel Bapak Budi Djatmiko dan pemegang bagian administrasinya

Ibu Nurdiah Mardiastuti. Selama perusahaan bengkel yang beroperasi sejak

Januari 2005 ini berdiri belum pernah terjadi pergantian pimpinan.Yossan Honda

Motor ini masuk dalam kategori bengkel AHASS bintang 1, dimana PT AHM

(Astra Honda Motor) mempunyai level-level yang membedakan antara AHASS

satu dengan yang lainnya dengan range bintang 1 sampai bintang 5. Bintang 1

merupakan bengkel dengan level paling bawah dan peralatan yang standar,

sedangkan bintang 5 merupakan bengkel dengan level paling tinggi dan tentunya

peralatan yang komplit.

Dari sisi penargetan banyaknya motor per hari, pimpinan bengkel mengatakan

bahwa Yossan Honda Motor mempunyai target per mekanik 5 motor per harinya

tapi perkembangannya selama ini target belum terlaksana karena memang

kapasitas motor yang ada di lokasi bengkel terbatas.

B. Fasilitas Konsumen

Fasilitas yang diberikan oleh Yossan Honda Motor kepada konsumen antara

lain :

1. Tempat Parkir

2. Toilet

3. Ruang Tunggu (Televisi 20”, kursi, kipas angin, majalah, air minum gratis

rak helm).

4. Jobs Return yaitu pengembalian kembali kerja oleh bengkel karena

keluhan konsumen, misalnya :

a. servis ringan garansi satu minggu

b. servis berat garansi satu bulan

5. Alat-alat bengkel yang resmi berasal dari bengkel AHASS

C. Lokasi Perusahaan

Yossan Honda Motor didirikan di kota Yogyakarta, tepatnya di Bromonilan

Purwomartani Kalasan Sleman, dengan telepon (0274) 7428340. Lokasi

berdirinya bengkel ini ditentulan oleh Astra, dengan pertimbangan kedua belah

pihak, yaitu antara Astra dan Pamilik bengkel. Tujuan penetapan lokasi oleh

Astra yaitu agar antara bengkel AHASS yang satu dengan yang lainnya tidak

saling berdekatan dan berebut konsumen.

D. Stuktur Organisasi Perusahaan

Struktur organisasi merupakan suatu hubungan kerja dalam suatu fungsi yang

menyeluruh dalam suatu organisasi yang terbentuk dari gabungan lintas

wewenang, hak, dan tanggung jawab. Struktur organisasi perusahaan disusun

dengan tujuan memberikan kejelasan dalam menentukan pembagian tugas dan

hubungan kerja masing-masing bagian organisasi. Adapun struktur organisasi

1. Pemilik : merupakan penyedia modal. Pemilik berhak meminta laporan

mengenai perkembangan perusahaan dan kebijaksanaa-kebijaksanaan yang

dditerapkan oleh perusahaan.

2. Kepala Bengkel : bertugas mengontrol dan mengawasi serta bertanggung

jawab atas kegiatan-kegiatan yang ada di bengkel secara langsung dan

berusaha menyelesaikan masalah yang ada.

3. Service Advisor : bertugas melayani pelanggan ketika pertama kali datang,

untuk menanyakan apa yang perlu diperbaiki dan mengecek motor waktu

pertama kali datang ke bengkel.

PEMILIK

KEPALA BENGKEL

SERVICE

ADVISOR KEPALA MEKANIK

MEKANIK QS,LR,HR

CLAIM PROSES C2

FINAL INSPECTION

FRONT DESK KASIR

Gbr.IV.I Struktur Organisasi Perusahaan

4. Kepala Mekanik : bertugas membagi job pada mekanik, mengawasi cara kerja

mekanik, dan memberi instruksi mengenai tugas yang ada di lembar kerja,

serta memantau dan bertanggung jawab atas sarana dan prasarana yang berada

di bengkel.

5. Mekanik QS, LR, HR : bertugas melakukan atau melayani servis motor sesuai

yang ada pada lembar kerja atau sesuai keinginan konsumen.

6. Claim Process C2 : bertugas mengecek kerusakan kendaraan setelah ditangan

konsumen yang masih dalam masa garansi. Apabila kerusakan akibat mekanik

servis maka bengkel akan segera memperbaiki atau lebih dikenal dengan jobs

returns. Akan tetapi apabila kerusakan terjadi karena kesalahan pemakai maka

bengkel harus bisa menjelaskan pada konsumen.

7. Final Inspection : bertugas memeriksa kendaraan-kendaraan yang telah selesai

diservis untuk memastikan standar servis yang telah ditepati oleh mekanik.

8. Front Desk : bertugas memanggil pemilik motor yang sudah selesai diservis

dan menerima pembayaran dari konsumen.

9. Kasir : bertugas mencatat uang masuk dan keluar serta membuat laporan

keuangan harian dan bulanan.

E. Personalia

Untuk menjadi suatu perusahaan yang dapat menarik dan mempertahankan

kinerja yang baik bagi perusahaan tersebut. Oleh karena itu perusahaan juga harus

memberikan motivasi bagi para karyawan dengan memperhatikan kesejahteraan

karyawannya. Dengan demikian perusahaan mempunyai personalia yang kuat

dalam menunjang mekanisme kerja perusahaan. Adapun hal-hal yang perlu

diperhatikan dalam personalia perusahaan adalah :

1. Tenaga Kerja

Saat ini karyawan yang bekerja di AHASS secara langsung berjumlah 5

orang. 3 orang sebagai mekanik, 1 orang sebagai pimpinan bengkel, 1 orang

sebagai front desk yang merangkap sebagai kasir. Untuk menarik karyawan

baru yang biasanya berasal dari STM, pihak bengkel memberi semacam

training selama 3 bulan. Hal ini dilakukan demmi menjaga kualitas sumber

daya manusia yang ada di AHASS.

2. Operasional Perusahaan

Bengkel buka setiap hari dengan jam kerja 6 jam perhari, dengan ketentuan :

Senin-Minggu : 08.00-16.00

Istirahat : 12.00-13.00

Konsumen akan dilayani setiap harinya selama jam kerja yang berlaku.

3. Sistem Penggajian

Karyawan diberi gaji dengan sistem bulanan, maksudnya karyawan akan

mendapat gaji ketika akhir bulan tiba. Dengan besar gaji standar UMP (Upah

bengkel. Berbagai tunjangan juga diberikan oleh pihak bengkel, seperti

AHASS bergerak dalam bidang pelayanan jasa khususnya reparasi motor

Security Tempat parkir Service Advisor Mekanik Pit Servis Final Inspection

termasuk AHASS Yossan Honda Motor, secara tegas membatasi merek Honda

saja yang dilayani mengingat kebijakan dari Astra mengatakan demikian. Hal

demikian disebut dengan Monobrand, yang isinya :

1. Bengkel hanya melayani servis motor dengan merek Honda

2. Pemilik bengkel tidak boleh punya bengkel umum dan toko spare part

merek lain

3. Bengkel hanya menjual suku cadang Honda

4. Bengkel hanya menjual oli Federal Oil.

G. Pemasaran

Pemasaran dan promosi merupakan dua hal yang sangat erat kaitannya.

Berhasil tidaknya pemasaran sebuah produk itu tergantung pada keberhasilan

promosi. Adapun pemasaran produk jasa yang dijalankan oleh bengkel Yossan

Honda Motor, dengan melakukan promosi sederhana yaitu :

1. Memasang papan nama secara besar di depan lokasi bengkel berdiri

2. memberikan layanan servis gratis ketika awal beroperasinya bengkel

3. Memberikan atau menyebarkan pamflet-pamflet discount servis kepada para

konsumen

4. Memberikan layanan istimewa dengan cara sehabis servis motor dicuci

dengan gratis

B. PEMBAHASAN

1. Untuk menjawab permasalahan yang kedua mengenai perkembangan tingkat

aktivitas AHASS Yossan Motor 7542 akan di bahas sebagai berikut :

a. Perputaran Persediaan

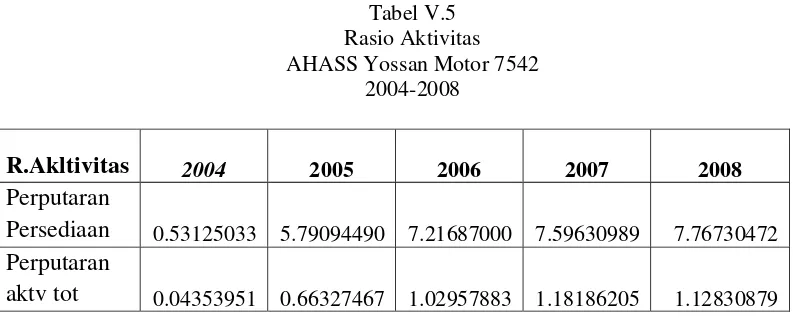

Tabel V.5 memperlihatkan bahwa perputaran persediaan pada AHASS Yossan

Motor 7542 tahun 2004 perputaran persediaan sebesar 0,53125x, ini berarti

dana yang tertanam dalam inventory berputar rata-rata 0,53125x dalam setahun.

Pada tahun 2005 mengalami peningkatan dimana perputaran persediaan

sebesar 0,57909x, dan di tahun-tahun berikutnya perputaran persediaan selalu

mengalami peningkatan. Hal ini berarti perusahaan semakin efisien dalam

menggunakan aktivanya dari tahun ke tahun.

Tabel V.5 Rasio Aktivitas AHASS Yossan Motor 7542

2004-2008

R.Akltivitas 2004 2005 2006 2007 2008

Perputaran

Persediaan 0.53125033 5.79094490 7.21687000 7.59630989 7.76730472

Perputaran

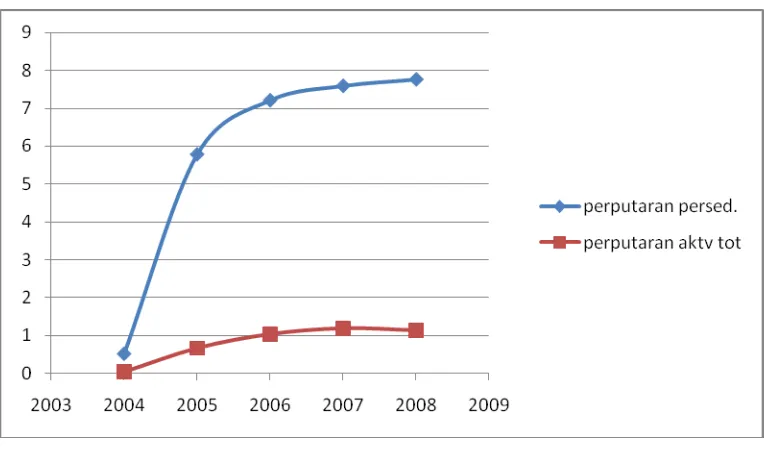

Gambar V.1 Rasio Aktivitas AHASS Yossan Motor 7542

2004-2008

Gambar V.1 memperlihatkan bahwa perputaran persediaan pada AHASS

Yossan Motor 7542 dari tahun 2004 sampai tahun 2008 mengalami

peningkatan yang berarti dan semakin efisien.

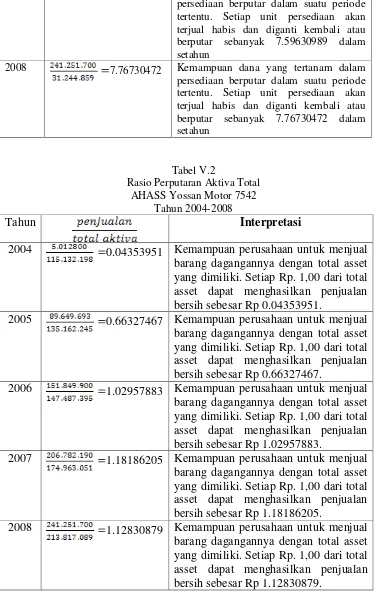

b. Perputaran Aktiva Total

Tabel V.5 memperlihatkan bahwa perputaran aktiva total pada AHASS Yossan

Motor 7542 tahun 2004 dan 2005 perputaran aktiva total sebesar 0.04353 dan

0.66327. Hal ini menunjukkan ditahun tersebut perusahaan masih belum efisien

dalam mengelola aktivanya. Akan tetapi pada tahun 2006 sampai 2008

Gambar V.1 memperlihatkan bahwa perputaran aktiva total pada AHASS

Yossan Motor 7542 dari tahun 2004 sampai tahun 2007 perusahaan mengalami

peningkatan yang efisien meskipun di tahun 2008 mengalami penurunan yang

tidak berarti.

2. Untuk menjawab permasalahan yang kedua mengenai perkembangan tingkat

rentabilitas AHASS Yossan Motor 7542 akan di bahas sebagai berikut :

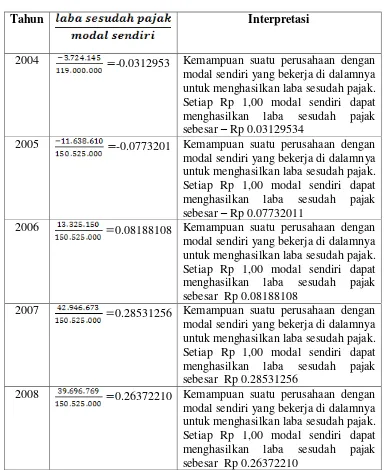

a. Rentabilitas Modal Sendiri

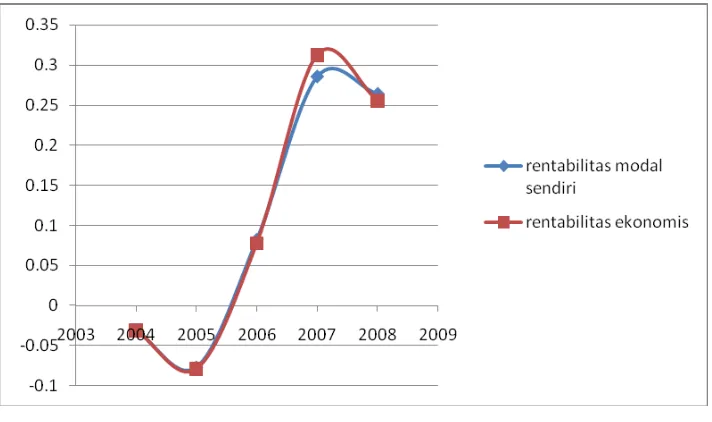

Tabel V.6 menunjukkan perhitungan rasio keuangan AHASS Yossan Motor

7542 dimana dapat diketahui bahwa rentabilitas modal sendiri AHASS Yossan

7542 maka dapat diketahui bahwa pada tahun 2004 dan 2005 berada dalam

kondisi yang tidak baik karena perusahaan tidak dapat menghasilkan laba yang

diharapkan dan selalu mengalami kerugian. Namun pada tahun 2005 sampai

tahun 2008 perusahaan mendapatkan laba yang semakin meningkat.

Tabel V.6 Rasio Rentabilitas AHASS Yossan Motor 7542

2004-2008

Gambar V.2 menunjukkan analisis rentabilitas modal sendiri AHASS Yossan

Motor 7542 maka dapat diketahui bahwa pada tahun 2004 dan 2005 berada

dalam kondisi yang memprihatinkan, atau berada dibawah 0. Hal ini

R. Rentabilitas 2004 2005 2006 2007 2008

Rentabilitas

Modal Sendiri 0.03129534- -0.07732011 0.08188108 0.28531256 0.26372210

Rentabilitas

menggambarkan bahwa peusahaan selalu mengalami kerugian di awal

berdirinya perusahaan pada tahun 2004 dan 2005.

Gambar V.2 Rasio Rentabilitas AHASS Yossan Motor 7542

2004-2008

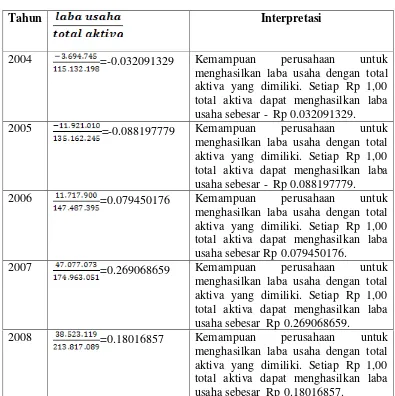

b. Rentabilitas Ekonomis

Tabel V.6 menunujukkan perhitungan rasio keuangan AHASS Yossan Motor

7542 dimana dapat diketahui bahwa rentabilitas ekonomis AHASS Yossan

7542 pada tahun 2004 dan 2005 perusahaan mengalami kerugian dan di tahun

2006 perusahaan mendapat keuntungan, walaupun keuntungan yang

didapatkannya tidak seberapa.

Gambar V.2 menunujukkan analisis tren rentabilitas modal sendiri AHASS

disebabkan karena di awal berdirinya perusahaan pada tahun 2004 dan 2005

setiap tahunnya perusahaan mengalami kerugian. Kondisi yang demikian

dapat disebabkan karena total aktiva yang dimiliki perusahaan tidak

sepenuhnya digunakan atau dikelola untuk menciptakan laba, tetapi bisa saja

digunakan untuk kepentingan lain, ataupun perusahaan tidak dapat

mengontrol biaya yang digunakan dalam mengoperasikan perusahaan dengan

BAB VI PENUTUP

A. Kesimpulan

Berdasar data yang ada serta hasil analisis dan pembahasan rasio

keuangan yang terdiri dari rasio aktivitas dan rasio rentabilitas, maka :

1. Ditinjau dari tingkat aktivitas AHASS Yossan Motor 7542 pada tahun

2004-2008 dapat diketahui bahwa dari tahun ke tahun mengalami

peningkatan maka perusahaan berada dalam kondisi yang efisien.

2. Ditinjau dari tingkat rentabilitas AHASS Yossan Motor 7542 pada tahun

2004-2008 maka dapat diketahui bahwa di awal tahun berdirinya

perusahaan pada tahun 2004 dan 2005 mengalami kerugian. Akan tetapi di

tahun selanjutnya perusahaan mengalami peningkatan keuntungan.

B. Keterbatasan Penelitian

Dalam melakukan penelitian ini, penulis masih banyak mempunyai

keterbatsan antara lain adalah sebagai berikut :

1. Karena untuk tahun-tahun selanjutnya selalu terjadi perubahan, maka bila

dianalisis hasilnya pasti akan berbeda.

2. Penulis baru pertama kali dalam melakukan penelitian, sehingga masih

banyak adanya kekurangan-kekurangan.

C. Saran

Berdasarkan kesimpulan dan keterbatasan penelitian maka penulis

dapat memberikan saran untuk meningkatkan kinerja keuangan perusahaan

sebagai berikut:

1. Perusahaan hendaknya berusaha meningkatkan aktivitas, misalnya dengan

meningkatkan promo-promo yang sudah pernah dilaksanakan.

2. Perusahaan hendaknya mempertahankan dan mempertinggi tingkat

rentabilitas dengan cara menambah modal sendiri sampai tingkat tertentu

untuk meningkatkan volume penjualan dan menekan biaya operasional

Husnan, Suad. (1995). Manajemen Keuangan. Yogyakarta.

James C. Van Horne dan John M. Wachwicz, Jr. (dalam Heru Sutojo1997 : 2)

Prinsip-prinsip Manajemen Keuangan Edisi Kesembilan Salemba Empat Jakarta.

Kuswadi. (2004), Cara Mudah Memahami Angka dan Manajemen Keuangan bagi

Orang Awam, Jakarta : PT Elex Media Komputindo

Prastowo, Dwi. (1995). Analisis Laporan Keuangan,Konsep dan Aplikasi Perusahaan. Jakarta : PT Gramedia Pustaka Utama

Riyanto, Bambang. (1995). Dasar-dasar Pembelanjaan Perusahaan. (edisi

Keempat). Yogya: BPFE : Yogya.

Sabardi Agus. (1994). Manajemen Keuangan Yogyakarta : UPP AMP YKPN .

Sawir, Agnes. (2001). Analisis Laporan Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta : PT Gramedia Pustaka Utama.

Utari BR, Diah. 2007. Diktat Metodologi Penelitian Bisnis. Yogyakarta: USD

Warsono MM. (2003). Manajemen Keuangan Perusahaan. (edisi Ketiga).

41 PEMASARAN :

42 PAPAN HONDA Rp - Rp - Rp - Rp - Rp 447,000 Rp - Rp - Rp 50,000 Rp

-43 STICKER Rp

-44 Rp - Rp - Rp - Rp - Rp 447,000 Rp - Rp - Rp 50,000 Rp

-45 ADMINISTRASI

46 LISTRIK Rp 220,000 Rp 190,000 Rp 184,700 Rp 199,000 Rp 207,000 Rp 207,500 Rp 210,000 Rp 206,500 Rp 216,500

47 TELEPON Rp 50,000 Rp 50,000 Rp - Rp 49,000 Rp 48,000 Rp 48,000 Rp 47,500 Rp 47,500 Rp 47,500

48 KORAN Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000 Rp 42,000

49 ATK Rp 200,500 Rp 109,600 Rp 80,050 Rp 134,000 Rp 139,300 Rp 51,600 Rp 63,705 Rp 178,200 Rp 71,500 50 Rp 512,500 Rp 391,600 Rp 306,750 Rp 424,000 Rp 436,300 Rp 349,100 Rp 363,205 Rp 474,200 Rp 377,500

51 LAIN -LAIN ARSN-HP Rp 139,500 Rp 301,500 Rp 1,015,500 Rp 461,300 Rp 20,000 Rp 50,000 Rp 161,400 Rp 155,000 Rp 147,800 52 TOTAL PENGELUARAN Rp 5,899,900 Rp 7,253,700 Rp 7,216,200 Rp 13,693,400 Rp 11,047,747 Rp 8,227,120 Rp 6,023,405 Rp 11,706,731 Rp 15,546,500

53 SURPLUS(DEVISIT) Rp (2,978,150) Rp (2,410,150) Rp (2,019,500) Rp (9,314,900) Rp (4,843,797) Rp (1,366,370) Rp (167,405) Rp (2,480,688) Rp (5,992,650)

54 SALDO AWAL Rp 3,291,582 Rp 1,313,432 Rp 3,903,282 Rp 1,883,782 Rp 2,568,882 Rp 1,725,085 Rp 5,358,715 Rp 5,191,310 Rp 2,710,622

55 MODAL DISETOR Rp 1,000,000 Rp 5,000,000 Rp - Rp 10,000,000 Rp 4,000,000 Rp 5,000,000 Rp - Rp - Rp 6,525,000 KAS BESAR Rp - Rp - Rp - Rp - Rp - Rp - Rp - Rp - Rp

-56 AK MODAL Rp 120,000,000 Rp 125,000,000 Rp 125,000,000 Rp 135,000,000 Rp 139,000,000 Rp 144,000,000 Rp 144,000,000 Rp 144,000,000 Rp 150,525,000 57 SALDO AKHIR Rp 1,313,432 Rp 3,903,282 Rp 1,883,782 Rp 2,568,882 Rp 1,725,085 Rp 5,358,715 Rp 5,191,310 Rp 2,710,622 Rp 3,242,972

CATATAN :

1 LABA BLN OKTOBER 283,554 DI BUANG KE : 1 BIAYA LAIN-LAIN 200,000

2 BIAYA PEMASARAN BROSUR 200,000

2 LABA BLN NOVEMBER 2005 1,359,816 DI BUANG KE: 1 BIAYA KONSULTAN 1,500,000

2 BIAYA AKMDSI ASTRA GAWE 200,000

3 JASA LUAR 200,000

untuk kwitansi dikeluarkan, sesuai pemakain per bulan

30 DISCOUNT Rp 222,900 Rp 97,500 Rp 66,450 Rp 66,900 Rp 110,000 - Rp 340,350 Rp 682,000 Rp 403,000 Rp 905,150