SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI

(Studi Kasus di Universitas Sanata Dharma)

SKRIPSI

Diajukan dalam Rangka Menulis Skripsi Program Studi Akuntansi, Jurusan Akuntansi

Fakultas Ekonomi Universitas Sanata Dharma

Oleh :

Samuel Jansen Perdinan Siagian NIM : 092114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i SKRIPSI

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI

(Studi Kasus di Universitas Sanata Dharma)

SKRIPSI

Diajukan dalam Rangka Menulis Skripsi Program Studi Akuntansi, Jurusan Akuntansi

Fakultas Ekonomi Universitas Sanata Dharma

Oleh :

Samuel Jansen Perdinan Siagian NIM : 092114068

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Seorang pemenang memiliki karakter yang keras kepala terhadap tujuan

tetapi fleksibel terhadap cara

(ANONIM)

It ain’t about how hard you hit. It’s about how hard you can get hit and keep moving

forward; how much you can take and keep moving forward. That’s how winning is

done

(Rocky Balboa)

Kupersembahkan karyaku ini untuk:

Tuhan Yesus dan Bunda Maria

Bapak dan Mama ku tercinta

vii

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yesus, atas segala berkat, kasih, dan karunia serta pertolongan dan bimbinganNya selama penulis menyelesaikan skripsi ini, dengan judul “FAKTOR-FAKTOR YANG

MEMPENGARUHI MINAT MAHASISWA UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI”.

Tujuan penulisan skripsi ini adalah untuk memenuhi syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Dalam penulisan skripsi ini, meskipun penulis mengalami banyak kesulitan dan hambatan-hambatan, namun berkat doa, dukungan, bimbingan, nasehat, dan saran dari beberapa pihak, penulis dapat menyelesaikan skripsi ini. Dengan demikian pada kesempatan ini penulis ingin menyampaikan rasa terimakasih yang sebesar-besarnya kepada:

1. Dr. Ir. P. Wiryono P., S.J selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Dr. H. Herry Maridjo., M. Si selaku Dekan Faultas Ekonomi Universitas Sanata Dharma Yogyakarta.

3. Antonius Diksa Kuntara., SE., MFA., QIA selaku Wakil Dekan Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

4. Drs. YP. Supardiyono, M.Si., Akt., QIA selalu Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharama Yogyakarta. 5. Dr. Fr. Reni Retno A, S.E., M.Si., Ak selaku Wakil Ketua Program Studi

Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

6. Lisia Apriani, S. E., M.Si., Akt., QIA, selaku Dosen Pembimbing yang dengan sabar telah membimbing, memberi semangat, masukan, dan diskusi-diskusi kepada penulis hingga selesainya skripsi ini.

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

DAFTAR ISI ... ix A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat penelitian ... 5

BAB II : LANDASAN TEORI A. Minat ... 6

B. Motivasi ... 8

C. Pendidikan Profesi Akuntansi ... 15

D. Profesi Akuntansi ... 23

E. Akuntansi Keperilakuan ... 28

F. Penelitian Terdahulu ... 35

G. Kerangka berpikir dan Hipotesis ... 38

BAB III: METODE PENELITIAN A. Tempat dan Waktu Penelitian ... 50

B. Jenis Penelitian ... 50

C. Subyek Penelitian ... 50

D. Teknik Pengumpulan Data ... 50

E. Populasi dan Sampel ... 52

F. Variabel Penelitian ... 53

G. Teknik Analisis Data ... 54

BAB IV: GAMBARAN UMUM RESPONDEN A. Responden ... 60

B. Hasil Pendistribusian Kuesioner ... 63

BAB V: ANALISIS DAN PEMBAHASAN A. Statistika Deskriptif ... 66

x

C. Uji Asumsi Klasik ... 72

D. Hasil Pengujian Hipotesis dan Pembahasan ... 77

BAB VI: PENUTUP A. Kesimpulan ... 92

B. Keterbatasan Penelitian ... 93

C. Saran ... 94

DAFTAR PUSTAKA ... 95

xi

DAFTAR TABEL

Tabel 2.1 Kurikulum Pendidikan Profesi Akuntansi ... 16

Tabel 4.1 Tingkat Pengembalian Kuesioner ... 64

Tabel 5.1 Descriptive Statistic ... 67

Tabel 5.2 Hasil Uji Validitas ... 71

Tabel 5.3 Hasil Uji Reliabilitas ... 71

Tabel 5.4 Hasil Uji Normalitas ... 74

Tabel 5.5 Hasil Uji Multikolinearitas ... 75

Tabel 5.6 Hasil Uji Regresi ... 77

Tabel 5.7 Hasil Uji F ... 79

Tabel 5.8 Hasil Uji t... 81

Tabel 5.9 Hasil Uji R Square ... 86

Tabel 5.10 Hasil Uji One-way ANOVA (mean) ... 87

Tabel 5.11 Hasil UjiOne-way ANOVA (signifikansi) ... 88

xii

DAFTAR GAMBAR

xiii ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI MINAT MAHASISWA UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI

(Studi Kasus di Universitas Sanata Dharma Yogyakarta)

Samuel Jansen Perdinan Siagian NIM : 092114068

Universitas Sanata Dharma Yogyakarta

2013

Penelitian ini bertujuan untuk mengetahui faktor-faktor (motivasi karir, motivasi kualitas, motivasi ekonomi dan motivasi pribadi) yang mempengaruhi minat mahasiswa untuk mengikuti Pendidikan Profesi Akuntansi dan untuk mengetahui apakah terdapat perbedaan faktor-faktor yang mempengaruhi antara mahasiswa S-1, mahasiswa PPAk yang belum bekerja dan mahasiswa PPAk yang sudah bekerja. Hipotesis yang diajukan (1) Motivasi karir berpengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, (2) Motivasi kualitas berpengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, (3) Motivasi ekonomi berpengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk, dan (4) Motivasi pribadi berpengaruh positif terhadap minat mahasiswa untuk mengikuti PPAk. Hipotesis ke (5) Terdapat perbedaan faktor-faktor yang mempengaruhi minat antara mahasiswa S1, mahasiswa PPAk yang belum bekerj) dan mahasiswa PPAk yang sudah bekerja.

Penelitian ini menggunakan 144 orang mahasiswa jurusan akuntansi S1 dan mahasiswa PPAK Universitas Sanata Dharma. Sampel diperoleh secara proportionate random sampling. Data penelitian diperoleh dengan menggunakan kuesioner dan selanjutnya dianalisis dengan analisis regresi ganda.

xiv ABSTRACT

THE FACTORS THAT AFFECT STUDENT INTEREST TO FOLLOW PPAK EDUCATION

(Case Study in University of Sanata Dharma Yogyakarta)

Samuel Jansen Perdinan Siagian economic motivation, and personal motivation) that influence student interest to follow PPAK education and to find out if there are differences of factors that affect between student of accounting, student of accounting profession education that have not worked and student of accounting profession education that have worked. The hypotheses are (1) There are positive effects of the career motivation to student interest in accounting to follow PPAK education, (2) There is positive effect of quality motivation to student interest in accounting to follow PPAK education, (3) There are positive effects of the economic motivation to student interest in accounting to follow PPAK education. (4) There are positive effects of the personal motivation to student interest in accounting to follow PPAK education and (5) there are differences of factors that affect student of accounting, student of accounting profession education that have not worked and student of accounting profession education that have worked.

This study used 144 students majoring in accounting and student majoring in profession of accounting, Sanata Dharma University as samples obtained by proportionate random sampling. The study operated a questionnaire and the data was analyzed with multiple regression analysis.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Ilmu dan pendidikan merupakan hal yang sangat penting bagi kehidupan manusia. Tidak dapat dipungkiri lagi bahwa ilmu dan pendidikan dewasa ini merupakan kebutuhan primer bagi semua orang. Ilmu dan Pendidikan merupakan hal yang selalu berkembang seiring perkembangan zaman yang semakin maju. Kemajuan Ilmu dan Pendidikan terjadi hampir disetiap aspek yang ada, salah satunya adalah aspek akuntansi. Disipliln ilmu akuntansi berkembang seiring berkembangnya lingkungan bisnis. Perkembangan tersebut lahir karena adanya kepentingan dari lingkungan bisnis yang merasa perlu mengkapitalisasi sumber daya paling berhagra di dunia ini, yaitu manusia itu sendiri

(USAP) pada tahun 1997. Kemudian pada tahun 2001, melalui Surat Keputusan Menteri Pendidikan Nasional No 179/U/2001 tentang Penyelenggaraan Pendidikan Profesi Akuntansi (PPAk), setiap mahasiswa yang lulus dari jurusan akuntansi tidak secara otomatis mendapatkan gelar akuntan (Ak) terhitung sejak 31 Agustus 2004. Jadi bagi mahasiswa yang menginginkan gelar akuntan (Ak) harus terlebih dahulu mengikuti Pendidikan Profesi Akuntansi (PPAk).

sesuai dengan kredibilitas yang diharapakn akan dimiliki dengan adanya Program PPAk di Indonesia.

Dengan diselenggarakan program PPAk ini, diharapkan mampu menghasilkan akuntan yang memiliki kompetensi bersertfikat dan dapat bekerja secara profesional. Dan diharapkan dengan adanya program PPAk ini dapat meningkatkan sistem pendidikan akuntansi, agar pendidikan akuntansi dapat berjalan lebih efektif dan efisien. Namun, faktanya, ditengah peningkatan profesionalisme kerja dibidang akuntansi, minat untuk mengikuti PPAk tidak sebanding dnegan kebutuhan akan akuntan yang professional. Hal ini terbukti dari sedikitnya mahsiswa lulusan akuntansi yang melanjutkan studi ke jenjang Pendidikan Profesi khususnya yang diselenggarakan di Universitas Sanata Dharma. Oleh karena itu, penulis termotivasi untuk mengetahui faktor-faktor yang mempengaruhi minat mahasiswa untuk melanjutkan ke Pendidikan Profesi Akuntansi (PPAk). Analisis mengenai motivasi mahasiswa untuk mengikuti Pendidikan Profesi Akuntansi (PPAk) menunjukkan bahwa motivasi kemungkinan besar berperan dalam menentukan minat seorang mahasiswa untuk mengikuti PPAk.

B. Rumusan Masalah

Termotivasi dari penelitian sebelumnya yang dilakukan oleh Lisnasari R N

& Fitryani. (2008) dan Novita Indrawati, Poppy N dan Muhamad I (2011)

mahasiswa S1 untuk melanjutkan ke PPAk, serta akan melihat apakah terdapat perbedaan antara Faktor-faktor yang dimiliki oleh mahasiswa S1, mahasiswa PPAk yang belum bekerja serta Mahasiswa PPAk yang sudah bekerja. Berdasarkan latar belakang tersebut, penulis merumuskan masalah sebagai berikut

1 Apakah motivasi karir, motivasi kualitas, motivasi ekonomi dan motivasi pribadi mempengaruhi minat mahasiswa akuntansi (mahasiswa S1 dan mahasiswa PPAk) universitas Sanata Dharma untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)?

2 Apakah terdapat perbedaan motivasi antara mahasiswa S1, mahasiswa PPAk yang belum bekerja, dan mahasiswa PPAk yang sudah bekerja?

C. Tujuan Penelitian

Tujuan dari penelitian yang akan dilakukan adalah:

1 Untuk mengetahui apakah motivasi karir, motivasi kualitas, motivasi ekonomi dan motivasi pribadi berpengaruh terhadap minat mahasiswa akuntansi S1 Universitas Sanata Dharma mengikuti PPAk

D. Manfaat Penelitian 1 Bagi Mahasiswa

Penelitian ini berguna bagi mahasiswa tingkat lanjut untuk mengetahui lebih dalam mengenai PPAk di Universitas terkait serat dapat menjadi referensi bagi penelitian selanjutnya.

2 Bagi Universitas

Hasil dari penelitian ini dapat menjadi bahan pertimbangan Universitas dalam mengambil keputusan terkait dengan pengembangan pendidikan

3 Bagi PPAk

6 BAB II

LANDASAN TEORI

A. Minat

1 Definisi Minat

Minat didefinisikan berbeda oleh beberapa orang ahli namun memiliki tujuan yang sama. Masing-masing ahli mendefinisikannya sesuai dengan pandangan dan disiplin keilmuan masing-masing. Keinginan atau minat dan kemauan atau kehendak sangat memengaruhi corak perbuatan yang akan dilakukan seseorang. Minat/keinginan erat hubungannya dengan perhatian yang dimiliki, karena perhatian mengarahkan timbulnya kehendak pada seseorang. Kehendak atau kemauan ini juga erat hubungannya dengan kondisi fisik seseorang misalnya dalam keadaan sakit, capai, lesu atau mungkin sebaliknya yakni sehat dan segar. Juga erat hubungannya dengan kondisi psikis seperti senang, tidak senang, tegang, bergairah dan seterusnya (Sobur, 2003:246).

Menurut Crow & Crow (dalam Abror, 1993:112) minat adalah sesuatu yang berhubungan dengan daya gerak yang mendorong kita cenderung atau merasa tertarik pada orang, benda, kegiatan ataupun bisa berupa pengalaman yang efektif yang dirangsang oleh kegiatan itu sendiri.

Rast, Harmin dan Simon (dalam Mulyati, 2004:46) menyatakan bahwa dalam minat itu terdapat hal-hal pokok diantaranya: (1) adanya perasaan senang dalam diri yang memberikan perhatian pada objek tertentu, (2) adanya ketertarikan terhadap objek tertentu, (3) adanya aktivitas atas objek tertentu, (4) adanya kecenderungan berusaha lebih aktif, (5) objek atau aktivitas tersebut dipandang fungsional dalam kehidupan dan (6) kecenderungan bersifat mengarahkan dan mempengaruhi tingkah laku individu.

Definisi minat menurut Shaleh (2004:262) adalah suatu kecenderungan untuk memberikan perhatian dan bertindak terhadap orang, aktivitas atau situasi yang menjadi objek dari minat tersebut dengan disertai perasaan senang.

B. Motivasi

1 Definisi Motivasi

Motivasi berasal dari kata “motif” yang diartikan sebagai daya

upaya yang mendorong seseorang untuk melakukan sesuatu. Menurut Sardiman (2006:73) motif merupakan daya penggerak dari dalam untuk melakukan kegaiatan untuk mencapai tujuan. Definisi Motivasi adalah perubahan energi dalam diri (pribadi) seseorang yang ditandai dengan timbulnya perasaan dan reaksi untuk mencapai tujuan (Hamalik, 1992:173). Dalam Sardiman (2006:73) motivasi adalah perubahan energi dalam diri seseorang yang ditandai dengan munculnya “felling” dan didahului dengan tanggapan terhadap adanya

tujuan.

Jadi dapat disimpulkan bahwa motivasi belajar adalah keseluruhan daya penggerak didalam diri siswa yang menimbulkan kegiatan belajar menjamin kelangsungan dan memberikan arah pada kegiatan belajar sehingga tujuan yang dikehendaki dapat tercapai. Dalam motivasi belajar dorongan merupakan kekuatan mental untuk melakukan kegiatan dalam rangka pemenuhan harapan dan dorongan dalam hal ini adalah pencapaian tujuan.

2 Fungsi Motivasi

Dalam proses belajar, motivasi sangat diperlukan, sebab seseorang yang tidak mempunyai motivasi dalam belajar, tidak akan mungkin melaksanakan aktivitas belajar. Motivasi diperlukan dalam menentukan intensitas usaha belajar bagi para siswa. Menurut Djamarah (2002 : 123) ada tiga fungsi motivasi:

a. Motivasi sebagai pendorong perbuatan. Motivasi berfungsi sebagai pendorong untuk mempengaruhi sikap apa yang seharusnya anak didik ambil dalam rangka belajar.

b. Motivasi sebagai penggerak perbuatan. Dorongan psikologis melahirkan sikap terhadap anak didik itu merupakan suatu kekuatan yang tak terbendung,yang kemudian terjelma dalam bentuk gerakan psikofisik.

Menurut Hamalik (2003:161) fungsi motivasi adalah :

a. Mendorong timbulnya suatu kelakuan atau perbuatan. Tanpa adanya motivasi maka tidak akan timbul perbuatan seperti belajar

b. Motivasi berfungsi sebagai pengarah. Artinya mengarahkan perbuatan ke pencapaian tujuan yang diinginkan.

c. Motivasi berfungsi sebagai penggerak. Motivasi berfungsi sebagai mesin dalam mobil. Besar kecilnya motivasi akan menentukan cepat lambatnya suatu pekerjaan.

Menurut Sardiman (2006:85) ada 3 fungsi motivasi :

a. Mendorong manusia untuk berbuat, jadi sebagai penggerak atau motor yang melepaskan energi.

b. Menentukan arah perbuatan, yaitu kearah tujuan yang hendak dicapai

c. Menyeleksi perbuatan yakni menentukan perbuatan-perbuatan apa yang harus dikerjakan yang serasi guna mencapai tujuan dengan menyisihkan tujuan-tujuan yang tidak bermanfaat bagi tujuan tersebut.

3 Jenis Motivasi

Menurut Dimyati dan Mudjiono (2002:86) motivasi sebagai kekuatan mental individu memiliki 2 jenis tingkat kekuatan, yaitu:

a. Motivasi Primer

Motivasi primer adalah motivasi yang didasarkan pada motif-motif dasar, motif-motif dasar tersebut berasal dari segi biologis atau jasmani manusia. Dimyati mengutip pendapat Mc.Dougal bahwa tingkah laku terdiri dari pemikiran tentang tujuan dan perasaan subjektif dan dorongan mencapai kepuasan contoh mencari makan, rasa ingin tahu dan sebagainya.

b. Motivasi sekunder

Motivasi sekunder adalah motivasi yang dipelajari, motif ini dikaitkan dengan motif sosial, sikap dan emosi dalam belajar terkait komponen penting seperti afektif, kognitif dan kurasif, sehingga motivasi sekunder dan primer sangat penting dikaitkan oleh siswa dalam usaha pencapaian prestasi belajar.

4 Teori Motivasi

a. Kebutuhan fisiologis adalah berkenaan dengan kebutuhan pokok manusia yaitu sandang, papan atau perumahan, pangan.

b. Kebutuhan akan perasaan aman adalah berhubungan dengan keamanan yang terkait fisik maupun psikis, bebas dari rasa takut dan cemas.

c. Kebutuhan sosial adalah diterima dalam lingkungan orang lain yaitu pemilikan harga diri, kesempatan untuk maju.

d. Kebutuhan akan penghargaan usaha menumbuhkan jati diri. e. Kebutuhan untuk aktualisasi diri adalah kebutuhan individu

menjadi sesuatu yang sesuai kemampuannya. 5 Ciri-Ciri Motivasi

Menurut Sardiman (2006 : 83) motivasi pada diri seseorang itu memiliki ciri-ciri :

a. Tekun menghadapi tugas

b. Ulet menghadapi kesulitan (tidak lekas putus asa)

c. Menunjukkan minat terhadap bermacam-macam masalah d. Lebih senang bekerja mandiri

e. Tidak cepat bosan terhadap tugas-tugas yang rutin f. Dapat mempertahankan pendapatnya

g. Tidak cepat menyerah terhadap hal yang diyakini h. Senang mencari dan memecahkan masalah soal-soal.

baik jika siswa memiliki minat untuk belajar, tekun dalam menghadapi tugas, senang memecahkan soal-soal, ulet dalam mengatasi kesulitan belajar.

6 Faktor-Faktor yang Mempengaruhi Motivasi

Menurut Max Darsono, dkk (2000:65) ada beberapa faktor yang mempengaruhi motivasi belajar adalah:

a. Cita-cita atau aspirasi

Cita-cita atau aspirasi adalah suatu target yang ingin dicapai.Cita-cita akan memperkuat motivasi belajar.

b. Kemampuan belajar

Dalam belajar dibutuhkan berbagai kemampuan.Kemampuan ini meliputi beberapa aspek psikis yang terdapat dalam diri siswa, misalnya penghematan, perhatian, ingatan, daya pikir, fantasi. c. Kondisi

Siswa/mahasiswa adalah makhluk yang terdiri dari kesatuan psikofisik. Kondisi siswa yang mempengaruhi motivasi belajar di sini berkaitan dengan kondisi fisik, dan kondisi psikologis. Seorang siswa yang kondisi jasmani dan rohani yang terganggu, akan menganggu perhatian belajar siswa, begitu juga sebaliknya.

d. Kondisi lingkungan

ketertiban pergaulan perlu dipertinggi mutunya dengan lingkungan yang aman, tentram, tertib dan indah, maka semangat dan motivasi belajar mudah diperkuat.

e. Unsur-unsur dinamis dalam belajar

Unsur-unsur dinamis dalam belajar adalah unsur-unsur yang keberadaannya dalam proses belajar mengajar tidak stabil, kadang-kadang kuat, kadang-kadang lemah dan bahkan hilang sama sekali. Misalnya keadaan emosi siswa, gairah belajar, situasi dalam keluarga dan lain-lain.

f. Upaya guru/dosen dalam pembelajaran siswa/mahasiswa

Upaya yang dimaksud disini adalah bagaimana guru/dosen mempersiapkan diri dalam membelajarkan siswa/mahasiswa mulai dari penguasaan materi,cara menyampaikannya, menarik perhatian siswa, mengevaluasi hasil belajar siswa, dan lain-lain. Bila upaya-upaya tersebut dilaksanakan dengan berorientasi pada kepentingan siswa, maka diharapkan dapat menimbulkan motivasi belajar siswa.

menumbuhkan semangat belajar sehingga siswa terdorong untuk melakukan kegiatan belajar.

C. Pendidikan Profesi Akuntansi (PPAk)

1 Penjelasan Pendidikan Profesi Akuntansi (PPAk)

Profesi akuntansi di Indonesia memasuki era baru dengan terbitnya SK Menteri Pendidikan Nasional No. 179/U/2001. Dengan adanya aturan baru tersebut sebutan profesi akuntan hanya dapat diberikan kepada mereka yang telah selesai menempuh Pendidikan Profesi Akuntansi. Sebutan akuntan (Ak) dulu hanya diberikan kepada alumni S1 Fakultas Ekonomi jurusan Akuntansi dari PTN dan PTS yang lulus Ujian Negara Akuntansi (UNA), sehingga untuk sekarang ini alumni PTN dan PTS mempunyai derajat yang sama untuk memperoleh sebutan Akuntan. Pendidikan ini tidak saja memberikan hak formal sebutan Akuntan tetapi juga keahlian profesional, sehingga memiliki keunggulan komparatif dalam memasuki dunia kerja

2 Kurikulum Pendidikan Profesi Akuntansi (PPAk)

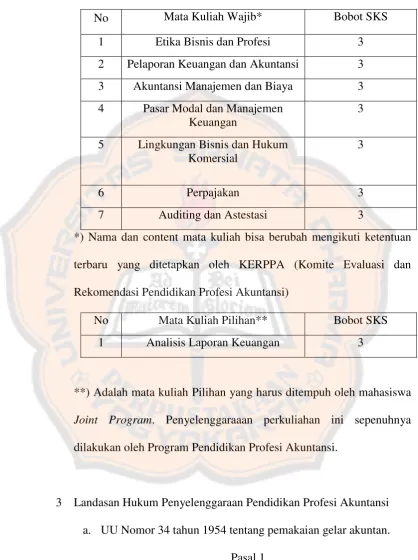

Tabel 2.1. Kurikulum Pendidikan Profesi Akuntansi

No Mata Kuliah Wajib* Bobot SKS

1 Etika Bisnis dan Profesi 3

2 Pelaporan Keuangan dan Akuntansi 3

3 Akuntansi Manajemen dan Biaya 3

4 Pasar Modal dan Manajemen Keuangan

3

5 Lingkungan Bisnis dan Hukum Komersial

3

6 Perpajakan 3

7 Auditing dan Astestasi 3

*) Nama dan content mata kuliah bisa berubah mengikuti ketentuan terbaru yang ditetapkan oleh KERPPA (Komite Evaluasi dan Rekomendasi Pendidikan Profesi Akuntansi)

No Mata Kuliah Pilihan** Bobot SKS

1 Analisis Laporan Keuangan 3

**) Adalah mata kuliah Pilihan yang harus ditempuh oleh mahasiswa Joint Program. Penyelenggaraaan perkuliahan ini sepenuhnya

dilakukan oleh Program Pendidikan Profesi Akuntansi.

3 Landasan Hukum Penyelenggaraan Pendidikan Profesi Akuntansi a. UU Nomor 34 tahun 1954 tentang pemakaian gelar akuntan.

Pasal 1

Akuntan Pajak, hak memeakai gelar “Akuntan” (“accountant”)

dengan penjelasan atau tambahan maupun tidak, hanya diberikan kepada mereka yang mempunyai ijazah akuntan sesuai dengan ketentuan dan berdasarkan undang-undang ini.

Pasal 2

Dengan ijazah tersebut dalam pasal 1 dimaksud:

a. Ijazah yang diberikan oleh sesuatu universitas negeri atau badan perguruan tinggi lain yang dibentuk menurut undang-undang atau dikui pemerintah, sebagai tanda bahwa pendidikan untuk akuntan pada badang perguruan tinggi tersebut telah selesai dengan hasil baik;

b. Ijazah yang diterima sesudah lulus dalam sesuatu ujian lain yang menurut pendapat Panitia Ahli termaksud dalam pasal 3 guna menjalankan pekerjaan akuntan dapat disamakan dengan ijazah tersebut pada huruf a pasal ini

Pasal 3

2) Menteri Pendidikan, Pengajaran dan Kebudayaan mengankat Panitia Ahli yang bertugas mempertimbangkan apakah sesuatu ijazah bagi menjalankan pekerjaan akuntan dapat disamakan dengan ijazah tersebut pada pasal 2 huruf a.

3) Menteri Keuangan berhak memberi tugas lain kepada panitia tersebut dalam ayat 1untuk menjamin kesempurnaan urusan akuntansi c.q. untuk mengatur lebih lanjut urusan akuntansi

4) Tiap-tiap akunan berijazah mendaftarkan nama untuk dimuat dalam suatu register negara yang diadakan oleh Kementerian Keuangan.

b. Keputusan Menteri Pendidikan Nasional Republik Indonesia Nomor 179/U/2001 Tentang Penyelenggaraan Pendidikan Profesi Akuntansi.

Pasal 1

Pendidikan profesi akuntansi adalah pendidikan tambahan pada pendidikan tinggi setelah program sarjana Ilmu Ekonomi pada program studi akutansi.

Pasal 2

dan kurikulum yang diatur oleh Ikatan Akuntan Indonesia (IAI).

2) Penyelenggaraan pendidikan profesi akuntansi di perguruan tinggi dilakukan setelah mendapatkan ijin dari Direktur Jenderal Perguruan Tinggi.

3) Ijin sebagaimana dimaksud dalam ayat (2) diberikan oleh Direktur Jenderal Pendidikan Tinggi atas dasar rekomendasi dari Panita Ahli Perimbangan Persamaan Ijazah Akuntan.

c. Perjanjian kerjasama antara Direktur Jenderal Pendidikan Tinggi dan Ketua Umum Ikatan Akuntan Indonesia Nomor 565/D/T2002 dan 2460/MOU/III/02 tentang pengelolahan sistem dan penyelenggaraan profesi akuntansi.

Pasal 1

1) Maksud perjanjian kerjasama ini adalah untuk menjabarkan pengelolan sistem dan penyelenggaraan pendidikan profesi akuntansi.

Pasal 2 Lingkup perjanjian kerjasama meliputi:

1) Penyelenggaraan pendidikan profesi akuntansi.

2) Pembukaan dan penutupan pendidikan profesi akuntansi.

3) Penetapan kurikulum pendidikan profesi akuntansi. 4) Evaluasi dan ujian.

5) Sertifikasi

Pasal 3

Departemen Pendidikan Nasional mempunyai wewenang dan tangung jawab atas:

1) Pembinan akademik penyelenggaraan pendidikan profesi.

2) Pembukaan dan penutupan pendidikan profesi akuntansi atas rekomendasi Panitia Ahli Pertimbangan Ijazah Akuntansi atas usul Ikatan Akuntan Indonesia.Penetapan kurikulum pendidikan profesi akuntansi.

Pasal 4

Ikatan Akuntan Indonesia mempunyai wewenang dan tanggung jawab atas:

1) Pengajuan usul pembukaan dan penutupan pendidikan profesi akuntansi.

2) Pelaksanaan evaluasi dan usul penyelenggaraan pendidikan profesi akuntansi.

3) Penyusunan dan usul penetapan kurikulum pendidikan profesi akuntansi.

4) Pemutakhiran kurikuum program pendidikan profesi akuntansi secara periodik selambat-lambatnya 5 tahun dengan meperhatikan masukan dari pihak yang berkepentingan.

5) Pelaksanan evaluasi kelayakan adminstratif dan akademik penyelenggara pendidikan profesi akuntansi secara perodik selambat-lambatnya 5 tahun dengan memperhatikan masukan dari pihak-pihak yang berkepentingan.

6) Penetapan format sertifikat.

Pasal 5

Kewenangan dan tanggungjawab Ikatan Akuntan Indonesia dilaksanakan pengurus Pusat Ikatan Akuntan Indonesia yang dijalankan oleh Komite Evaluasi dan Rekomendasi Pendidikan Profesi Akuntansi.

D. Profesi Akuntansi

1 Pengertian Profesi Akuntan

a. Ciri-ciri Profesi

Adapun ciri profesi menurut Sofyan Safri Harahap (1991) adalah sebagai berikut:

1) Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam melaksanakan keprofesiannya.

2) Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

3) Berhimpun dalam suatu organisasi resmi yang diakui oleh masyarakat/pemerintah.

4) Keahliannya dibutuhkan oleh masyarakat.

2 Jenis Profesi Akuntansi

a. Secara garis besar Akuntan dapat digolongkan sebagai berikut: 1) Akuntan Publik (Public Accountants)

Publik Indonesia (IAPI), asosiasi profesi yang diakui oleh Pemerintah.

a) Fungsi Umum Akuntansi Publik :

Menghadirkan informasi bagi para pengambil keputusan tentang kejadian-kejadian ekonomi yang penting dan mendasar serta menyajikan atau membantu mempersiapkan informasi tentang bagaimana cara mereka mengalokasikan sumber-sumber yang serba terbatas, seperti modal, tenaga kerja, tanah dan bahan baku guna mencapai tujuan yang diinginkan oleh pemerintah.

b)Fungsi Khusus Akuntansi Publik :

(1) Membuat perhitungan tentang layanan yang dicapai oleh pemerintah kemudian menilai apakah pimpinan pemerintah telah melaksanakan tugas-tugas dan kewajiban yang telah ditugaskan kepadanya oleh para pemilik. (2) Membantu mengamankan dan mengawasi

semua hak dan kewajiban pemerintah, terlibih lagi dari segi ukuran finansial.

pertumbuhan pendidikan, pertumbuhan pendapatan per kapita dan lain sebagainya. (4) Melihat efektivitas dan efisiensi kinerja

ekseklusif di dalam melaksanakan tugas dan kewajibannya.

c) Peranan Akuntansi Publik:

(1) Membuat keputusan yang berkaitan dengan penggunaan sumber daya yang terbatas termasuk identifikasi bidang keputusan yang rumit dan penetapan tujuan serta sasaran organisasi.

(2) Mengarahkan dan mengendalikan secara efektif sumber daya ekonomi dan sumber daya manusia yang ada di dalam organisasi.

Menjaga dan melaporkan kepemilikan atas sumber daya yang dikuasai organisasi.

2) Akuntan Intern (Internal Accountant)

menyusun sistem akuntansi, menyusun laporan keuangan kepada pihak-pihak eksternal, menyusun laporan keuangan kepada pemimpin perusahaan, menyusun anggaran, penanganan masalah perpajakan dan pemeriksaan intern.

3) Akuntan Pemerintah (Government Accountants)

Akuntan pemerintah adalah akuntan yang bekerja pada lembaga-lembaga pemerintah, misalnya di kantor Badan Pengawas Keuangan dan Pembangunan (BPKP), Badan Pengawas Keuangan (BPK).

4) Akuntan Pendidik

diselenggarakan oleh konsorsium Pendidikan Tinggi Ilmu Ekonomi yang didirikan dengan SK Mendikbud RI tahun 1976.

E. Akuntansi Keperilakuan 1. Sikap

Sikap adalah suatu hal yang mempelajari mengenai seluruh tendensi tindakan, baik yang menguntungkan maupun yang kurang menguntungkan, tujuan manusia, objek, gagasan, atau situasi. Istilah objek dalam sikap digunakan untuk memasukkan semua objek yang mengarah pada reaksi seseorang. Ketiga komponen sikap: pengertian

(cognition), pengaruh (affect), dan perilaku (behavior). Susunan

sikap yang dipandang berdasarkan ketiga komponen tersebut membantu untuk memahami kerumitan sikap dan hubungan potensial antara sikap dan perilaku.

2. Komponen Sikap

3. Fungsi Sikap

Sikap memiliki empat fungsi utama: pemahaman, kebutuhan akan kepuasan, defensif ego, dan ungkapan nilai. Pemahaman atau pengetahuan berfungsi untuk membantu seseorang dalam memberikan maksud atau memahami situasi atau peristiwa baru. Sikap juga melayani suatu hal yang bermanfaat atau fungsi kebutuhan yang memuaskan. Sikap juga melayani fungsi defensif ego dengan melakukan pengembangan guna melindungi manusia dari pengetahuan yang berlandaskan kebenaran mengenai dasar manusia itu sendiri atau dunianya. Sikap juga melayani fungsi nilai ekspresi.

4. Beberapa Teori Terkait dengan Sikap a. Teori Perubahan Sikap

Teori perubahan sikap dapat membantu untuk memprediksikan pendekatan yang paling efektif. Sikap mungkin dapat berubah sebagai hasil pendekatan dan keadaan.

b. Teori Pertimbangan Sosial

yang menyangkut sikap orang laindan membuat pendekatan setidaknya untuk dapat mengubah ancaman.

c. Konsistensi dan Teori Perselisihan

Teori konsistensi menjaga hubungan antara sikap dan perilaku dalam ketidakstabilan, walaupun tidak ada tekanan teori dalam sistem. Teori perselisihan adalah suatu variasi dari teori konsistensi.

d. Teori Disonansi Kognitif

Leon Festinger (dalam Noer Sasongko, 2009) pada tahun 1950-an mengemukak1950-an teori Dison1950-ansi Kognitif. Teori ini menjelaskan hubungan antara sikap dan perilaku. Disonansi dalam hal ini berarti adanya suatu inkonsistensi. Festinger mengatakan bahwa hasrat untuk mengurangi disonansi akan ditentukan oleh pentingnya unsur-unsur yang menciptakan disonansi itu, derajat pengaruh yang diyakini dimiliki oleh individu terhadap unsur-unsur itu, dan ganjaran yang mungkin terlibat dalam disonansi. Teori ini dapat membantu kecenderungan untuk mengambil bagian dalam perubahan sikap dan perilaku.

e. Teori Persepsi Diri

Teori ini mengusulkan fakta bahwa sikap tidak menentukan perilaku, tetapi sikap itu dibentuk setelah perilaku terjadi guna menawarkan sikap yang konsisten dengan perilaku.

f. Teori Motivasi dan Aplikasinya

Terdapat keyakinan bahwa perilaku manusia ditimbulkan oleh adanya motivasi. Dengan demikian, ada sesuatu yang mendorong (memotivasi) seseorang untuk berbuat sesuatu. g. Teori Motivasi Awal

Tiga teori spesifik dirumuskan selama kurun waktu tahu 1950-an. Ketiga teori ini adalah teori hierarki kebutuhan, teori X dan Y, dan teori motivasi higiene. Teori-teori ini bersifat awal karena: 1) teori ini mewakili suatu dasar dari mana teori-teori kontemporer berkembang, dan 2) para manajer mempraktikkan penggunaan teori dan istilah-istilah ini untuk menjelaskan motivasi karyawan secara teratur.

5. Definisi Akuntansi Keperilakuan

informasi akuntansi. Pihak pemakai laporan keuangan dapat dibagi menjadi dua kelompok yaitu pemakai internal (internal user) dan pemakai eksternal (external user). Pemakaian oleh pihak internal dimaksudkan untuk melakukan serangkaian evaluasi kinerja. Pihak eksternal juga memiliki suatu rangkaian perilaku yang dapat mempengaruhi pengambilan keputusan organisasi. Pihak eksternal sama dengan pihak internal, tetapi mereka labih berfokus pada jumlah investasi yang mereka lakukan dalam organisasi tersebut.

Binberg dan Shields (1989 dalam Noer Sasongko, 2009) mengklasifikasikan riset akuntansi keperilakuan dalam lima aliran (school) , yaitu :

a. Pengendalian manajemen (management control)

b. Pemrosesan informasi akuntansi (accounting information processing)

c. Desain sistem informasi (information system design) d. Riset audit (audit research)

e. Sosiologi organisasional (organizational sociology)

perkembangan riset akuntansi keperilakuan menekankan pada aspek akuntansi manajemen khususnya penganggaran (budgeting), namun yang dominan dalam hal ini terus berkembang dan bergeser searah akuntansi keuangan, sistem informasi akuntansi, dan audit.

Banyak volume riset atas akuntansi keperilakuan dan meningkatnya sifat spesialisasi riset, serta tinjauan studi secara periodik, akan memberikan manfaat untuk beberapa tujuan berikut ini:

a. Memberikan gambaran state of the art terhadap minat khusus dalam bidang baru yang ingin diperkenankan

b. Membantu dalam mengindentifikasikan kesenjangan riset

c. Untuk meninjau dengan membandingkan dan membedakan kegiatan riset melalui sebidang akuntansi, seperti audit, akuntansi manajemen dan perpajakan

Akuntansi keperilakuan menyediakan suatu kerangka yang disusun berdasarkan teknik berikut ini :

a. Untuk memahami dan mengukur dampak proses bisnis terhadap orang-orang dan kinerja perusahaan

b. Untuk mengukur dan melaporkan perilaku serta pendapat yang relevan terhadap perencanaan strategis

c. Untuk mempengaruhi pendapat dan perilaku guna memastikan keberhasilan implementasi kebijakan perusahaan

6. Ruang Lingkup Akuntansi Keperilakuan

Terdapat tiga pilar utama Akuntansi Keperilakuan yaitu: perilaku manusia, akuntansi, dan organisasi. Akuntansi keperilakuan (behavioral accounting) adalah cabang akuntansi yang mempelajari hubungan antara perilaku manusia dengan sistem akuntansi (Siegel, G. et al. 1989 dalam Noer Sasongko, 2009). Istilah sistem akuntansi yang dimaksud di sini dalam arti yang luas yang meliputi seluruh alat pengendalian manajemen yang meliputi sistem pengendalian, sistem penganggaran, manajemen pertangungjawaban, dan lain-lain. Secara lebih terinci ruang lingkup akuntansi keperilakuan meliputi:

b. Mempelajari pengaruh sistem akuntansi terhadap perilaku manusia, yang berarti bagaimana sistem akuntansi mempengaruhi motivasi, produktivitas, pengambilan keputusan.

c. Metode untuk memprediksi perilaku manusia dan strategi untuk mengubahnya, yang berarti bagaimana sistem akuntansi dapat dipergunakan untuk mempengaruhi perilaku.

Berdasarkan penjelasan mengenai definisi, ruang lingkup serta teori-teori yang digunakan, maka disimpulkan bahwa akuantansi keperilakuan dapat digunakan sebagai pedoman untuk mempelajari pengaruhi perilaku manusia (minat) terhadap organisasai akuntansi ( Pendidikan Profesi akuntansi).

F. Penelitian Terdahulu

Ujian Sertifikasi Akuntan Publik (USAP), biaya pendidikan, serta lama pendidikan PPAk. Hasil penulisan menunjukkan bahwa secara keseluruhan, motivasi karier dan motivasi mengikuti USAP merupakan faktor yang secara signifikan mempengaruhi minat mahasiswa untuk mengikuti PPAk. Hal ini bisa jadi karena gelar akuntan yang diperoleh dari PPAk merupakan syarat utama untuk dapat mengikuti USAP. Sertifikasi yang diperoleh tersebut merupakan syarat penting untuk dapat meniti karier di bidang akuntan publik.

mengikuti pendidikan PPAk, dan (3) Hipotesis ketiga diterima karena ada pengaruh positif dari motivasi ekonomi terhadap minat mahasiswa akuntansi untuk mengikuti pendidikan PPAk.

G. Kerangka Berpikir dan Hipotesis

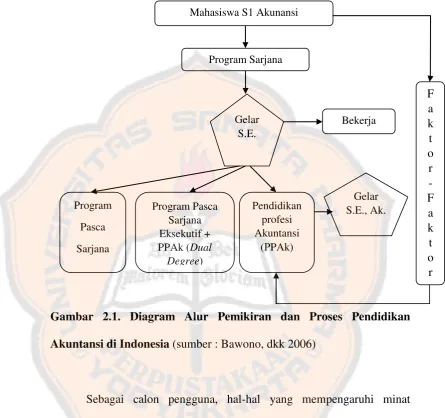

Berikut merupakan gambaran singkat proses dari mahasiswa S1 yang ingin melanjutkan S2 ataupun pendidikan profesi:

Gambar 2.1. Diagram Alur Pemikiran dan Proses Pendidikan Akuntansi di Indonesia (sumber : Bawono, dkk 2006)

Sebagai calon pengguna, hal-hal yang mempengaruhi minat mahasiswa S1 untuk mengkuti Pendidikan Profesi Akuntansi diperlukan untuk mengetahui motivasi apa yang menjadi dasar mereka untuk mengikuti PPAk. Bukan hanya mahasiswa S1 akuntansi, mahasiswa yang sedang mengampu PPAk pun perlu diketahui faktor atau motivasi apa yang dijadikan landasan dalam mengikuti PPAk.

1 Pengaruh Motivasi Karir terhadap Minat Mengikuti PPAk

Menurut Mathis dan Jakson (2002:62), karir merupakan urutan posisi yang terkait dengan pekerjaan yang diduduki seseorang sepanjang hidupnya. Karir adalah sebagai pola pengalaman berdasarkan pekerjaan (work-related experiences) yang merentang sepanjang perjalanan pekerjaan yang dialami oleh setiap individu/pegawai dan secara luas dapat dirinci ke dalam obyective events(www.ekonomi.kompasiana.com).

Menurut Greenhaus yang dikutip oleh Irianto (2001: 93) terdapat dua pendekatan untuk memahami makna karir, yaitu: pendekatan pertama memandang karir sebagai pemilikan (aproperty) dan/atau dari occupation atau organisasi. Pendekatan ini memandang bahwa karir sebagai jalur mobilitas di dalam organisasi yang tunggal seperti jalur karir di dalam fungsi marketing, yaitu menjadi sales representative, manajer produk, manajer marketing distrik, manajer

marketing regional, dan wakil presiden divisional marketing dengan berbagai macam tugas dan fungsi pada setiap jabatan. Pendekatan kedua memandang karir sebagai suatu properti atau kualitas individual dan bukan occupation atau organisasi. Pendekatan ini memandang bahwa karir merupakan perubahan-perubahan nilai, sikap, dan motivasi yang terjadi pada setiap individu/pegawai.

experiences) yang merentang sepanjang perjalanan pekerjaan yang

dialami oleh setiap individu/pegawai dan secara luas dapat dirinci ke dalam obyective events.Salah satu contoh untuk menjelaskannya melalui serangkaian posisi jabatan/pekerjaan, tugas atau kegiatan pekerjaan, dan keputusan yang berkaitan dengan pekerjaan (workrelated decisions).

Dari berbagai pendapat di atas, Motivasi karir dapat diartikan sebagai dorongan yang timbul dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam rangka mencapai kedudukan, jabatan, atau karir yang lebih baik dari sebelumnya (Mahmid Ahmur 2008). Apabila seseorang mempunyai motivasi yang tinggi untuk meningkatkan karir, maka dari dirinya akan timbul minat untuk mewujudkan keinginannya. PPAk (Pendidikan Profesi Akuntansi) sebagai salah satu pilar untuk meniti karir yang disiapkan oleh pemerintah melalui universitas baik negri maupun swasta diseluruh Indonesia diselenggarakan dengan tujuan untuk menciptakan karir yang lebih professional dibidang akuntansi. Dengan adanya PPAk ini diharapkan dapat merangsang minat para lulusan akuntansi untuk melanjutkan ke jenjang PPAk

Berdasarkan uraian mengenai karir diatas, maka penulis mengajukan hipotesis sebagai berikut :

2 Pengaruh Motivasi Kualitas terhadap Minat Mengikuti PPAk

Kualitas merupakan hal penting bagi sebuah produk /jasa. Kualitas merupakan satu dari tiga faktor penting yang mempengaruhi konsumen ketika mereka ingin membeli sebuah produk/jasa (Harvard Business School) Kualitas merupakan hal yang sangat penting dalam kehidupan kita. Kita sebagai manusia tidak akan membeli atau mengkomsumsi barang atau makanan ataupun jasa yang berkualitas buruk. Sama halnya dengan pendidikan, kita tidak akan duduk dibangku kuliah dengan tingkat akreditas yang rendah, karena setiap orang ingin kuliah di universitas dengan kualitas yang baik.

Menjawab permintaan dunia akan kualitas akuntan yang professional, Menteri Pendidikan Nasional berdasarkan SK No. 179/U/2001, perihal pemberian gelar akuntan (Ak), yaitu sejak tanggal 31 Agustus 2004 seluruh lulusan S1 Jurusan Akuntansi tidak lagi bergelar Akuntan (Ak). Semua lulusan akuntansi harus menempuh pendidikan profesi terlebih dahulu agar mendapatkan gelar Akuntan (Ak)

Pendidikan Ikatan Akuntan Indonesia Deny Poerhadiyanto di Yogyakarta, Senin (8/4). Dia mengatakan, jumlah akuntan beregister hingga 30 Januari 2013 tercatat ada 52.389 orang, akuntan publik ada 1.015 orang. Sementara jumlah kantor akuntan publik 396, dan cabang kantor akuntan publik mencapai 119, serta kantor akuntan publik yang bekerja sama dengan KAPA/OAA sebanyak 48. Akuntan profesional itu memiliki kriteria, di antaranya memiliki register akuntan sesuai dengan peraturan perundangan yang berlaku, memiliki pengalaman atau menjalani keprofesian di bidang akuntansi, baik di sektor korporasi, sektor publik, maupun praktisi akuntan publik. Selain itu seorang akuntan harus taat dan melaksanaan standar profesi, menjaga kompetensi melalui pendidikan profesional berkelanjutan.

Selaras dengan apa yang terpapar dalam artikel Suara Karya, dapat di simpulkan bahwa motivasi kulaitas adalah hal yang sangat penting, yang menjadi dorongan tersendiri bagi masing- masing individu untuk meningkatkan kualitas dirinya sejalan dengan bidang yang ditekuninya.

Berdasarkan uraian diatas mengenai kualitas calon akuntan, maka penulis mengajukan hipotesis sebagai berikut:

3 Pengaruh Motivasi Ekonomi terhadap Minat Mengikuti PPAk

satu faktor yang menentukan semua tingkatan imbalan pekerjaan yang sama, maupun semua pekerjaan yang berbeda.

Pada kenyataannya, perbedaan penghargaan yang diberikan sesuai kinerja masing-masing karyawan merupakan salah satu kunci yang menantang para manajer. Kompetisi eksternal adalah penetapan besarnya penghargaan pada tingkatan dimana perusahaan masih memiliki keunggulan kompetitif dengan perusahaan lain sehingga perusahaan dapat mempertahankan karyawan yang memiliki keunggulan/berkualitas untuk tetap bekerja diperusahaan. Kontribusi karyawan merupakan penetapan besarnya penghargaan yang merujuk kepada kontribusi yang telah diberikan karyawan kepada perusahaan. Penghargaan dapat ditetapkan berdasarkan senioritas, prestasi kerja, panduan insentif, dan program yang ada di dalam perusahaan. Administrasi merupakan faktor keempat yang dijadikan bahan pertimbangan oleh perusahaan dalam menetapkan kebijaksanaan pemberian penghargaan, antara lain aspek perencanaan, anggaran yang tersedia, komunikasi dan evaluasi.

Berdasarkan uraian di atas mengenai penghargaan, maka penulis dapat mengajukan hipotesis sebagai berikut:

H3 : Motivasi ekonomi berpengaruh positif terhadap minat mahasiswa (S1 dan PPAk) untuk mengikuti PPAk

4 Pengaruh Motivasi Pribadi terhadap Minat Mengikuti PPAk

Gelar, USAP, Biaya kuliah, dan lama pendidikan merupakan motivasi pribadi setiap orang untuk mengikuti PPAk. Sebelum SK Mendiknas dikeluarkan pada tahun 2001, pemberian gelar akuntan di Indonesia didasarkan pada Undang-Undang (UU) No.34 tahun 1954, yang menyatakan bahwa gelar akuntan diberikan pada lulusan perguruan tinggi negeri yang ditunjuk pemerintah dan atau perguruan tinggi negeri yang memenuhi syarat untuk menghasilkan akuntan atas proses pendidikan yang diberikan (Riani Nurainah Lisnasari dan Fitriany, 2008). Akan tetapi setelah diselenggarakannya PPAk, mahasiswa S1 lulusan akuntansi PTN dan PTS, dapat memperoleh gelar Akuntan dengan terlebih dahulu mengikuti jenjang pendidikan profesi dengan jangka waktu min 1tahun. Dilihat dari tingkat pendidikannya, SE.Ak tidak memiliki tingkat pendidikan yang lebih tinggi jika dibandingkan dengan SE, akan tetapi SE.Ak. memiliki spesifikasi dan kualifikasi yang lebih untuk menjadi seorang akuntan.

USAP ini menjadi pada mata kuliah wajib di PPAk (21 SKS), tetapi beberapa matakuliah lain belum diajarkan. Matakuliah konsentrasi USAP berusaha memberikan materi tambahan yang belum tercakup dalam matakuliah wajib PPAk untuk menghadapi USAP, yaitu: Sistem Informasi Akuntansi dan Manajemen Keuangan. Harapannya mahasiswa yang mengambil konsentrasi ini bisa siap untuk menghadapi USAP dengan materi lengkap seperti diujikan dalam USAP. Lulusan yang diharapkan adalah yang ingin berkarir di praktik akuntan publik, dengan gelar BAP lulusan diharapkan mempunyai lisensi untuk membuka kantar akuntan publik (KAP), dan meniti jenjang karir yang lebih tinggi (manajer atau partner) dalam organisasi KAP.

studi merupakan salah satu faktor mahasiswa lulusan akuntansi FE USD untuk meneruskan ke PPAk. Masa studi 4 – 4,5 tahun yang dilalui mahasiswa S1 ditambah 1-1,5tahun untuk masa studi PPAk, dinilai terlalu lama, karena masing-masing mahasiswa memliki desakan ekonomi ataupun karir. Namun tidak semua mahasiswa lulusan akuntansi memiliki pola pikir yang sama, ada juga mahasiswa akuntansi yang langsung meneruskan ke PPAk setelah mereka lulus, akan tetapi ada juga yang bekerja terlebih dahulu, lalu memanfaatkan waktu akhir pekan untuk mengikuti PPAk.

Dari penjelasan di atas, dapat dikatakan bahwa motivasi pribadi adalah pendorong atau penarik yang menyebabkan adanya tingkah laku ke arah suatu tujuan tertentu untuk memenuhi keinginan atau keterktarikan secara individual.

Berdasarkan uraian diatas, maka disusun skema pemikiran sebagai berikut:

Selain melihat faktor-faktor apa saja yang berpengaruh terhadap minta mahasiswa untuk meneruskan ke PPAk, penulis juga ingin mengetahui apakah terdapat perbedaan antara faktor-faktor yang mempengaruhi, mahasiswa S1 jurusan akuntansi, mahasiswa PPAk (yang belum kerja) dan mahasiswa PPAk (yang sudah bekerja). Berdasarkan urain diatas, penulis mengajukan hipotesis sebagai berikut:

H5 : Terdapat perbedaan faktor-faktor yang mempengaruhi minat antara mahasiswa S1, mahasiswa PPAk (yang belum bekerja) dan mahasiswa PPAk (yang sudah bekerja)

MINAT MENGIKUTI PPAk

MOTIVASI

H1 H2 H3 H4

50 BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Tempat : Universitas Sanata Dharma Waktu : Mei 2013 – Juni 2013

B. Jenis Penelitian

Penelitian ini merupakan studi kasus dengan metode survey yang meneliti tentang faktor-faktor yang mempengaruhi minat sesorang. Data yang akan digunakan dalam penelitian ini adalah data primer yang diperoleh melalui kuesioner. Data primer adalah data yang dikumpulkan langsung oleh peneliti dari para responden, dan bukan berasal dari pengumpulan data yang pernah dilakukan sebelumnya

C. Subyek Penelitian

Mahasiswa akuntansi S1 Fakultas Ekonomi Universitas Sanata Dharma angkatan 2009-2010 dan Mahasiswa PPAk Universitas Sanata Dharma

D. Teknik Pengumpulan Data

negatif. Kuesioner ini menggunakan Likert Scale dengan skala 1 sampai 5. Untuk pernyataan positif dikategorikan:

1 Kategori Sangat Setuju skor 5 2 Kategori Setuju diberi skor 4 3 Kategori Netral diberi skor 3 4 Kategori Tidak Setuju diberi skor 2

5 Kategori Sangat Tidak Setuju diberi skor 1

Untuk pernyataan yang bersifat negatit dikategorikan sebagai berikut: 1 Kategori Sangat Setuju skor 1

2 Kategori Setuju diberi skor 2 3 Kategori Netral diberi skor 3 4 Kategori Tidak Setuju diberi skor 4

5 Kategori Sangat Tidak Setuju diberi skor 5

Penelitian ini dimaksudkan untuk melihat perbedaan antar kelompok responden, karenanya pengujian yang digunakan adalah uji beda rata-rata. Sebelum kuisioner didistribusikan, peneliti melakukan uji coba (pilot testing) terlebih dahulu terhadap instrumen penelitian tersebut. Menurut

umumnya kebanyakan penelitian menggunakan pilot testing ini dengan jumlah responden adalah paling sedikit adalah 30 orang. Hal ini dimaksudkan untuk mengetahui sejauh mana responden dapat mengerti dan memahami komponen-komponen yang terdapat didalam kuesioner. Setelah itu dilakukan uji validitas dengan metode product momen

Pearson dan uji reliabilitas dengan metode Cronbach’s Alfa. Kuesioner

dalam penelitian ini adalah kuesioner dalam penelitian, Lisnasari R N & Fitryani. (2008) dan dikombinasikan dengan kuesioner dalam penelitian Muhamad Ikbal (2011) yang berisi 5 variabel yaitu, minat berisi 5 pernyataan dan 1 skala minat, motivasi karir berisi 10 pernyataan, Motivasi kualitas berisi 10 pernyataan, motivasi Ekonomi berisi 4 pernyataan, dan yang terakhir motivasi pribadi berisi 4 pernyataan.

E. Populasi dan Sampel

Populasi adalah keseluruhan objek penelitian (Arikunto, 1992). Populasi dalam penelitian ini adalah seluruh mahasiswa FE USD program studi akuntansi angkatan 2009-2010 dan mahasiswa PPAk Universitas Sanata Dharma. Sedangkan sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 1992). Pemilihan sampel dilakukan secara

proportionate random sampling dengan menggunakan rumus dari

Sedangkan metode pengambilan sampel dilakukan dengan cara

Accindental sampel. Accidental Sampling adalah metode pengambilan

sampel dengan memilih siapa yang kebetulan ada/dijumpai.

F. Variabel penelitian

G. Teknik Analisis Data

Model regresi linier dapat disebut sebagai model yang baik jika model tersebut memenuhi beberapa asumsi yang disebut dengan asmusi klasik, oleh karena itu, sebelum regresi linier berganda digunakan untuk menguji hipotesis ( dalam hal ini hipotesis 1 – 4) yang akan diteliti, maka terlebih dahulu akan dilakukan uji asumsi klasik.

1 Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas Kolmogorov-Smirnov digunakan untuk mengetahui apakah data yang akan dianalis berdistribusi normal atau tidak berdistrusi normal. Kriteria pengujian dari test of normality ini adalah:

1) Jika angka signifikansi (sig) ≥ 0,05, maka data berdistribusi normal.

2) Jika angka signifikansi (sig) < 0,05, maka data tidak berdistribusi normal.

digunakan untuk menunjukkan adanya multikolinearitas adalah nilai tolerance 0,10 atau sama dengan nilai VIF<10.

c. Uji Heteroskedasitas, varians variabel dalam model tidak sama (konstan). Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lainnya. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Metode yang dilakukan dalam melakukan

uji heteroskedasitas yaitu dengan uji Glejser dimana dengan uji ini dapat dilakukan dengan meregresi nilai absolut residual terhadap variabel independen (Gujarati (2003) dalam Ghozali (2006)).

2 Analisis Regresi Ganda

Untuk menguji Hipotesis 1-4 peneliti menggunakan alat analisis regresi ganda. Analisis regresi ganda digunakan untuk memprediksi pengaruh lebih dari satu variabel bebas terhadap satu variabel tergantung, baik secara parsial maupun simultan. Mengingat penelitian ini menggunakan delapan variabel bebas, maka persamaan regresinya sebagai berikut :

Keterangan :

Y = Minat Mengikuti PPAk α = Bilangan konstanta β1… βn = Koefisien arah regresi

X1 = Motivasi Karir X2 = Motivasi Kualitas X3 = Motivasi Ekonomi X4 = Motivasi Pribadi e = error

Interpretasi hasil analisis regresi sebagai berikut : a. Uji F

Output hasil uji F dilihat untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara keseluruhan (Gujarati, 1999). Penetapan untuk mengetahui hipotesis diterima atau ditolak ada dua cara yang dapat dipilih yaitu :

1) Membandingkan F hitung dengan F tabel

2) Melihat probabilities values

Probabilities value > derajat keyakinan (0,05) maka Ho

diterima atau Ha ditolak. Artinya variabel independen secara bersama-sama tidak mempengaruhi variabel dependen secara signifikan.

Probabilities value < derajat keyakinan (0,05) maka Ho

ditolak dan Ha diterima. Artinya variabel independen secara bersama-sama mempengaruhi variabel dependen secara signifikan.

b. Uji t

Output hasil uji t dilihat untuk mengetahui pengaruh variabel independen secara individu terhadap variabel dependen, dengan menganggap variabel bebas lainnya konstan (Gujarati, 1999). Penetapan untuk mengetahui hipotesis diterima atau ditolak ada dua cara yang dapat dipilih yaitu :

1) Membandingkan t hitung dengan t tabel

2) Melihat probabilities values

Probabilities value > derajat keyakinan (0,05) maka Ho

diterima atau Ha ditolak. Artinya tidak ada pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen.

Probabilities value < derajat keyakinan (0,05) maka Ho

ditolak dan Ha diterima. Artinya ada pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen.

c. Koefisien Determinasi

Koefisien determinasi bertujuan untuk mengetahui persentasi besarnya pengaruh variabel independen terhadap variabel dependen. Pedoman untuk melihat hal tersebut adalah :

Sumbangan Efektif (SE) = Adjusted R Square X 100 % 3 Uji Beda ( One way anova)

Untuk menguji hipotesis ke-5, peneliti menggunakan Uji One Way Anova. merupakan lanjutan dari uji-t independen dimana kita

Penetapan untuk mengetahui hipotesis diterima atau ditolak yaitu: a. Melihat probabilities value

1) Probabilities value > derajat keyakinan (0,05) maka Ho diterima atau Ha ditolak. Artinya tidak ada pengaruh signifikan dari variabel independen secara individual terhadap variabel dependen.

60 BAB IV

GAMBARAN UMUM RESPONDEN

A. Responden

Responden yang menjadi tujuan pendistribusian kuesioner adalah mahasiswa akuntansi Fakultas Ekonomi Universitas Sanata Dharma angkatan 2009-2010 dan Mahasiswa PPAk Universitas Sanata Dharma. Yang dipilih menjadi responden penelitian adalah mahasiswa akuntansi FE USD angkatan 2009-2010 karena sudah melalui proses penjurusan program studi, dan dinilai lebih paham mengenai Pendidikan Profesi Akuntansi.

Teknik pengambilan sampel atau teknik sampling adalah suatu cara mengambil sampel yang representatif dari populasi (Riduwan, 2007). Dalam penelitian ini digunakan teknik proportionate random sampling dengan menggunakan rumus dari Yamane (Riduwan, 2007), berikut :

Dimana :

n = Jumlah sampel

N = Jumlah Populasi

akuntansi dan 35 mahasiswa PPAk, dengan presisi atau taraf kesalahan sebesar 5 persen maka dapat dilakukan perhitungan sebagai berikut:

Jadi responden yang akan digunakan sebagai sampel dalam penelitian ini sebanyak 155 orang (mahasiswa S1 dan PPAk).

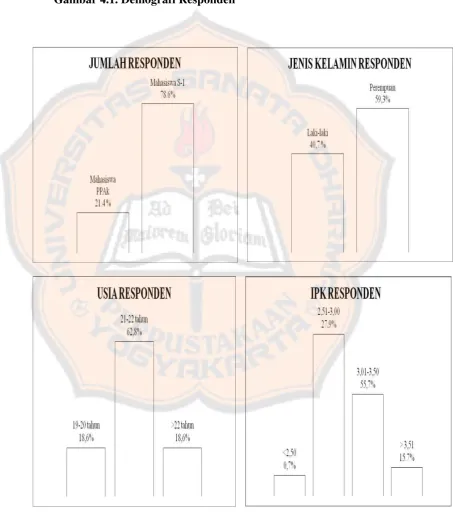

1 Demografi Responden

akuntan pendidik sangat sedikit sekali peminatnya, hanya 0,7% dari total responden.

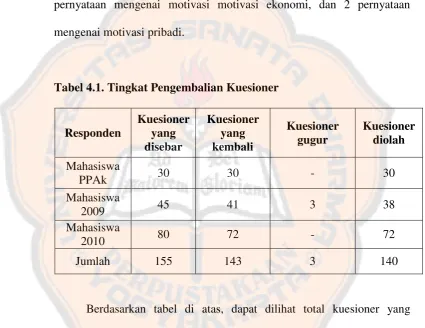

B. Hasil Pendistribusian Kuesioner

66 BAB V

ANALISIS DAN PEMBAHASAN

A. Statistika Deskriptif

Dalam penelititan ini, model yang digunakan untuk menguji hipotesis 1 – 4 adalah model regresi linier berganda. Model linier tersebut terlebih dahulu harus memenuhi asumsi klasik agar dapat dikatakan sebagai model regresi linier yang baik. Untuk menguji hipotesis ke-5, dalam penelitian ini menggunakan Uji Beda One way anova karena dalam hal ini kita memiliki dua kelompok percobaan atau lebih. Anova biasa digunakan untuk membandingkan mean dari dua kelompok sampel independen (bebas) atau lebih, yaitu: mahasiswa S-1, mahasiswa PPAk yang belum bekerja dan mahasiswa PPAk yang sudah bekerja. Sebelum dilakukan pengujian terhadapa hipotesis 1-5, terlebih dahulu penelitian ini akan membahas tentang statsitika deskriptif dari hasil kuesioner yang digunakan dalam pengujian ini.

membantu perkembangan profesi akuntansi; dapat meningkatkan kualitas calon akuntan; dan dapat membantu kesuksesan karir dalam profesi akuntansi.

Tabel 5.1. Statistika Deskriptif

responden mengenai minat untuk mengikuti PPAk berkisar antara dua sampai dengan empat.

peran dan tanggung jawab yang akan dimiliki ketika berada di tengah-tengah masyarakat. Meskipun rata-rata skor item per pernyataan ini tinggi, namun jika dibandingkan dengan rata-rata total skor pada tabel 5.1, rata-rata ke 4 pernyataan ini dikategorikan rendah.

Berdasarkan Tabel 5.1 diketahui skor rata-rata dari motivasi kualitas adalah 4,19 dengan standar deviasi 0,74 dan masuk dalam kategori tinggi. Hal tersebut mengungkapkan bahwa mahasiswa memiliki motivasi kualitas yang tinggi. Motivasi kualitas yang tinggi ditunjukkan dengan adanya keinginan untuk meningkatkan kemampuan organisasional dan lingkkungan bisnis; meningkatkan kemampuan analitis, decision

making, dan problem solving; meningkatkan keahlian dalam

meningkatkan keahlian dalam praktik audit tidak terlalu tinggi atau masuk dalam kategori rendah.

Berdasarkan Tabel 5.1 diketahui skor rata-rata dari motivasi ekonomi adalah 3,80 dengan standar deviasi 0,92 dan masuk dalam kategori tinggi. Motivasi ekonomi yang tinggi ini ditunjukkan dengan adanya keinginan untuk memperoleh pekerjaan dengan fasilitas dan tunjangan yang memadai; seperti mobil, rumah dinas, dan tunjangan keluarga; mendapatkan kenaikan gaji kerja setelah lulus PPAk; serta mendapatkan pekerjaan yang memberikan program dana pensiun. Namun keinginan untuk memperoleh gaji awal yang tinggi jika dibandingkan rata-rata total skor pada tabel 5.1 dengan tabel 11 pada lampiran, tergolong rendah. Hal ini mungkin disebababkan karena mahasiswa akuntansi ingin mengikuti PPAk bukan hanya berorientasi pada uang semata melainkan berorientasi pada pengetahuan yang akan diperoleh.

kuliah S-1 per semesternya. Sementara jika dilihat dari segi masa studi, masa studi yang harus ditempu mahasiswa lulusan akuntansi untuk mendapatkan gelar Akt (Akuntan) selama 1 – 1,5 tahun dinilai oleh beberapa responden sebagai masa studi yang cukup pendek.

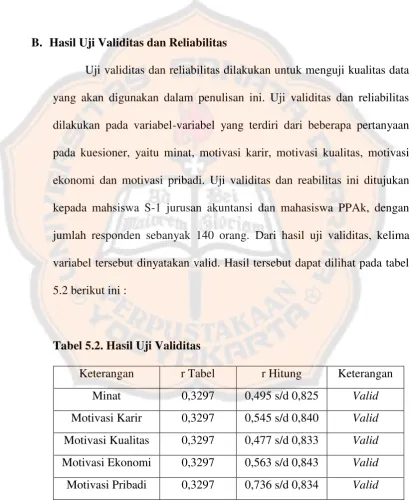

B. Hasil Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan untuk menguji kualitas data yang akan digunakan dalam penulisan ini. Uji validitas dan reliabilitas dilakukan pada variabel-variabel yang terdiri dari beberapa pertanyaan pada kuesioner, yaitu minat, motivasi karir, motivasi kualitas, motivasi ekonomi dan motivasi pribadi. Uji validitas dan reabilitas ini ditujukan kepada mahsiswa S-1 jurusan akuntansi dan mahasiswa PPAk, dengan jumlah responden sebanyak 140 orang. Dari hasil uji validitas, kelima variabel tersebut dinyatakan valid. Hasil tersebut dapat dilihat pada tabel 5.2 berikut ini :

Tabel 5.2. Hasil Uji Validitas

Keterangan r Tabel r Hitung Keterangan

Minat 0,3297 0,495 s/d 0,825 Valid

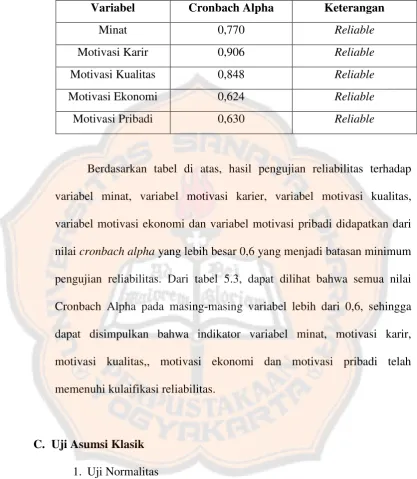

Tabel 5.3. Hasil Uji Reliabilitas

Variabel Cronbach Alpha Keterangan

Minat 0,770 Reliable

Motivasi Karir 0,906 Reliable

Motivasi Kualitas 0,848 Reliable

Motivasi Ekonomi 0,624 Reliable

Motivasi Pribadi 0,630 Reliable

Berdasarkan tabel di atas, hasil pengujian reliabilitas terhadap variabel minat, variabel motivasi karier, variabel motivasi kualitas, variabel motivasi ekonomi dan variabel motivasi pribadi didapatkan dari nilai cronbach alpha yang lebih besar 0,6 yang menjadi batasan minimum pengujian reliabilitas. Dari tabel 5.3, dapat dilihat bahwa semua nilai Cronbach Alpha pada masing-masing variabel lebih dari 0,6, sehingga dapat disimpulkan bahwa indikator variabel minat, motivasi karir, motivasi kualitas,, motivasi ekonomi dan motivasi pribadi telah memenuhi kulaifikasi reliabilitas.

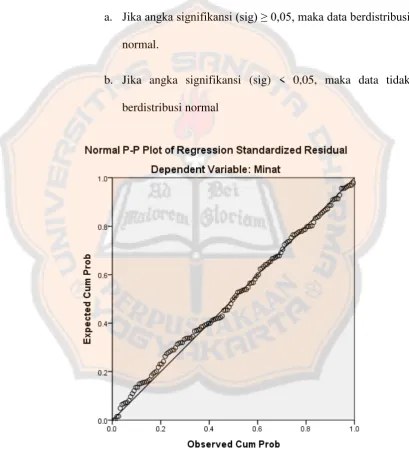

C. Uji Asumsi Klasik 1. Uji Normalitas

normal. Beberapa metode uji normalitas yaitu dengan melihat penyebaran data pada sumber diagonal pada grafik Normal P-Plot

of regression standardized atau dengan uji One Samle

Kolmogorov Smirnov. Kriteria dari pengujian ini adalah:

a. Jika angka signifikansi (sig) ≥ 0,05, maka data berdistribusi normal.

b. Jika angka signifikansi (sig) < 0,05, maka data tidak berdistribusi normal

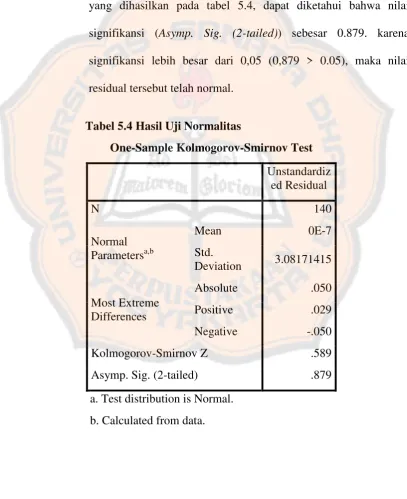

Dengan menggunakan SPSS 20, dari gambar 5.1 grafik Normal P-Plot of regression standardized, dapat terlihat bahwa titik-titik menyebar pada sekitar garis dan mengiktui garis diagonal, maka nilai tersebut telah normal. Selain itu, dengan menggunakan uji One Samle Kolmogorov Smirnov, dari output yang dihasilkan pada tabel 5.4, dapat diketahui bahwa nilai signifikansi (Asymp. Sig. (2-tailed)) sebesar 0.879. karena signifikansi lebih besar dari 0,05 (0,879 > 0.05), maka nilai residual tersebut telah normal.

Tabel 5.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Asymp. Sig. (2-tailed) .879

2. Uji Multikolinearitas

Tabel 5.5. Hasil Uji Multikolinearitas dan Heterokedasitas Coefficientsa

Multikolinearitas adalah keadaan di mana pada model regresi ditemukan adanya korelasi yang sempurna atau mendekati sempurna antar variabel independen. Pada model regresi yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna di antara variabel bebas (korelasinya 1 atau mendekati 1). Beberapa metode uji multikolinearitas yaitu dengan melihat nilai tolerance dan Inflation Factor (VIF) pada model regresi atau dengan membandingkan nilai koefisien determinasi individual (r2) dengan nilai determinasi secara serentak (R2). Nilai

multikolinearitas adalah nilai tolerance 0,10 atau sama dengan nilai VIF<10.

Dengan menggunakan SPSS 20, maka dari output yang dihasilkan pada tabel 5.5 (tabel Coefficientsa), dapat diketahui bahwa nilai tolerance ke empat variabel lebih dari 0,10 dan nilai VIF kurang dari 10. Maka dapat disimpulkan bahwa tidak terjadi masalah multikolinearitas pada model regresi.

3. Uji Heteroskedasitas

Heteroskedasitas adalah keadaan di mana dalam model regresi terjadi ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang tidak terjadi heteroskedasitas. Berbagai macam uji heteroskedasitas yaitu dengan uji Glejser, melihat pola titik-titik pada scatterplots regresi atau uji korelasi spearman’s rho. Dalam penelitian ini, uji yang dilakukan adalah uji Glejser, uji ini dilakukan dengan cara meregresi antara variabel independen dengan nilai absolut residualnya. Jika nilai signifikan antara variabel independen dengan absolut residual lebih dari 0,05 maka tidak terjadi masalah heteroskedasitas.