12

Pemodelan Vector Autoregresive (VAR) pada Komoditas Harga

Cabai di Jawa Tengah

Memi Nor Hayati

1, Alan Prahutama

2,*, Hasbi Yasin

2, Tiani Wahyu Utami

31Program Studi Statistika, Universitas Mulawarman 2Departemen Statistika, Universitas Diponegoro Semarang 3Program Studi Statistika, Universitas Muhammadiyah Semarang

Email korespondensi: [email protected]

Abstrak Analisis time series digunakan untuk memodelkan dan meramalkan data waktu yang berupa series. Metode time series yang sering digunakan salah satunya adalah metode ARIMA. Metode ARIMA hanya dilakukan untuk memodelkan data time series yang bersifat univariat. Sementara untuk memodelkan data time series yang sifatnya multivariat salah satunya menggunakan metode vector autoregressive (VAR). Asumsi dalam metode VAR antara lain data berdistribusi multivariat dan terjadi hubungan kausal antar variabel. Penentuan lag pada model var juga didasarkan pada plot PACF. Pada pemodelan VAR untuk komoditas harga cabai di Jawa Tengah terdapat hubungan antara variabel atau bisa dikatakan harga cabai di kota Semarang dipengaruhi oleh harga di kabupaten Cilacap dan kota Pekalongan. Nilai R-square yang dihasilkan dari setiap model berkisar 50%.

Kata Kunci: VAR, harga cabai.

Pendahuluan

Inflasi merupakan naiknya harga komoditas barang ataupun jasa secara terus menerus. Nilai inflasi yang tidak terkontrol bisa mengganggu perekonomian suatu negara. Ada beberapa faktor-fakto ataupun variabel yang memberikan kontribusi terhadap perubahan inflasi. Komoditas-komoditas yang memberikan pengaruh terhadap inflasi dikelompokan menjadi tujuh sektor antara lain sektor bahan makanan, Sektor makanan jadi, minuman, rokok dan tembakau; Sektor Perumahan, Air, Listrik, Gas dan Bahan Bakar; Sektor Sandang; Sektor Kesehatan, Sektor Pendidikan, Rekreasi dan Olahraga; Sektor Transportasi, Komunikasi dan Jasa Keuangan. Salah satu komoditas yang memberikan nilai inflasi paling besar adalah bahan makanan. Contoh fenomena yang sering terjadi misalnya pada waktu bulan Ramadhan terjadi kenaikan harga pada bahan makanan seperti daging sapi, ayam dan telur sehingga memicu terjadinya kenaikan inflasi yang tidak terkontrol. Contoh lainnya adalah kenaikan harga cabai rawit yang disebabkan oleh para petani gagal panen juga menyebabkan kenaikan inflasi yang tidak terkendali. Oleh karena itu dibutuhkan suatu metode untuk memodelkan atau meramalkan harga-harga komoditas yang mempengaruhi nilai inflasi.

Analisis runtun waktu merupakan analisis yang digunakan untuk memodelkan atau meramalkan data yang berupa waktu berbentuk series. Data time series merupakan data dari satu objek/subjek yang diamati

secara terus menerus berdasarkan waktu yang ditentukan. Salah satu metode yang sering digunakan untuk menganalisa data time series adalah metode Autoregressive Integrated Moving Average (ARIMA). Metode ARIMA membutuhan asumsi stasioneritas terhadap rata-rata dan varian. Selain itu asumsi residual model ARIMA adalah white noise dan berdistribusi normal. Estimasi model ARIMA menggunakan Ordinary Least Square (OLS). Prosedur pemodelan menggunakan ARIMA antara lain pengujian stasioneritas, penentuan model ARIMA, overfitting dan underfitting, pengujian parameter, dan pengujian diagnostik model. Metode ARIMA hanya digunakan untuk menganalisis data time series yang sifatnya multivariat.

Salah satu metode yang dikembangkan untuk menganalisa data time series yang sifatnya multivariat adalah metode Vector Autoregressive (VAR). Asumsi yang harus dipenuhi dalam memodelkan data time series multivariate menggunakan VAR antara lain terjadi kausalitas antar variabel pengamatan dan berdistribusi normal multivariat. Selain itu sebelum dimodelkan menggunakan VAR, data harus stasioner dulu secara multivariat. Untuk melakukan pengecakan stasioneritas data multivariat menggunakan Multivarite Partial Autocorrelation Function (MPACF). Sedangkan untuk menguji hubungan antar variabel dalam model VAR menggunakan kausalitas Gangger. Estimasi parameter pada model VAR juga menggunakan OLS. Prosedur pemodelan menggunakan VAR sama halnya dengan ARIMA antara lain stasioneritas data,

13 penentuan model VAR didasarkan pada lag, pengujian parameter dan pengujian diagnostik model.

Pada penelitian ini, ingin memodelkan harga cabai di Jawa Tengah menggunakan

metode VAR. Data didasarkan pada empat wilayah antara lain kota Semarang, Purwokerto, Surakarta dan kota Pekalongan.

Model Vector Autoregressive (VAR)

Menurut Widarjono (2013) secara umum model VAR dengan variabel dapat ditulis sebagai berikut:

dengan

= angka peramalan variabel pada waktu ke- ; = konstanta untuk variabel

= nilai parameter pada variabel lag ke- = nilai parameter pada variabel 2 lag ke- = nilai parameter pada variabel lag ke- = nilai residual pada waktu ke-

: 1, 2, …, n dengan n = banyaknya pengamatan : dengan = banyaknya variabel

: dengan = banyaknya lag

Contoh model VAR dengan K variabel pengujian dan jumlah lag dapat dituliskan sebagai berikut:

Contoh model VAR dalam bentuk matriks:

= +

Secara umum, model VAR untuk variabel akan terdiri dari persamaan dimana setiap satu persamaan merupakan persamaan dengan salah satu variabel sebagai variabel dependen, dan variabel independen adalah

lag dari seluruh variabel yang lain (Rosadi, 2011).

Untuk memodelkan menggunakan VAR data stasioner secara multivariat yang dicek melalui plot MACF (Multivariate Autocorrelation Function) dan MPACF (Multivariate Partial Autocorrelation Function). Selain itu data diuji apakah terjadi hubungan antar variabel atau tidak menggunakan uji

Causalitas Gangger. Pengujian lain yang dilakukan adalah data berdistribusi normal multivariate.

Uji Kausalitas Gangger Uji Kausalitas

Uji kausalitas adalah pengujian untuk menentukan hubungan sebab akibat antara variabel dalam sistem VAR. Menurut Gujarati (2012), untuk melakukan pengujian terhadap hipotesis digunakan uji F dengan tahapan pengujian sebagai berikut:

14 H0 : (variabel satu tidak berpengaruh

terhadap variabel lain)

H1: paling sedikit ada satu (variabel

satu berpengaruh terhadap variabel

lain) dengan dan

atau

H0: = 0 (variabel satu tidak berpengaruh

terhadap variabel lain)

H1: paling sedikit ada satu ≠ 0 (variabel

satu berpengaruh terhadap variabel lain)

dengan dan

Hubungan sebab akibat ini bisa diuji dengan menggunakan uji kausalitas Granger, dengan statistik uji sebagai berikut:

dengan:

RSSR : jumlah residual kuadrat restricted RSSUR: jumlah residual kuadrat unrestricted

:banyak lag

:banyak data pengamatan

:banyak parameter yang diestimasi pada model

Jika nilai F hitung melebihi nilai tabel pada signifikansi 5% maka hipotesis nol ditolak, sehingga dapat disimpulkan variabel satu berpengaruh terhadap variabel lain.

Estimasi Parameter Model VAR

Estimasi parameter model VAR menggunakan Ordinary Least Square (OLS).

Estimasi OLS diperoleh dengan

meminimalkan jumlah kuadrat residual. Parameter yang diestimasi untuk model VAR menggunakan OLS adalah dengan

dan . Dimisalkan

perhitungan OLS dengan 2 variabel pengujian dan jumlah lag dengan model VAR adalah sebagai berikut:

Bentuk persamaan matriks untuk Persamaan (4) adalah:

dengan,

,

dan

Sehingga diperoleh estimasi parameter sebagai berikut:

Pengujian Signifikansi Parameter

Uji individual (uji-t) dilakukan untuk menguji pengaruh masing-masing parameter terhadap model. Hipotesis: H0: βji = 0 H1: βji ≠ 0 untuk j= 1,2,…, k dan i=1,2,….,p Statistik Uji: Kriteria Pengujian: Tolak H0 jika │ │>

atau P-Value < α, dengan n banyaknya observasi

Metodologi Penelitian

Data yang digunakan pada penelitian ini adalah data komoditas cabai (per kg) di empat kota di Jawa Tengah antara lain kota Semarang (Y1), kabupaten Purwokerto (Y2),

kabupaten Cilacap (Y3) dan kota Tegal (Y4).

Data yang digunakan dari Januari 2011 sampai Oktober 2016. Adapun langkah-langkah dalam memodelkan VAR sebagai berikut:

1. Pengujian stasioneritas data baik mean ataupun varian

2. Pengujian kausalitas gangger 3. Penentuan lag optimal 4. Estimasi model VAR

5. Pengujian parameter model VAR

6. Cek diagnostik yang meliputi independensi residual dan berdistribusi normal multivariate

Analisis Dan Pembahasan

Statistika Deskriptif harga Cabai

Berikut disajikan scatterplot harga cabai di empat kota di Jawa Tengah antara lain kota Semarang, kabupaten Cilacap, kabupaten Purwokerto dan kota Pekalongan.

15 Year Month 2016 2015 2014 2013 2012 2011 Jul Jan Jul Jan Jul Jan Jul Jan Jul Jan Jul Jan 80000 70000 60000 50000 40000 30000 20000 10000 0 D a ta Kota Semarang Purwokerto Cilacap kota Pekalongan Variable

Gambar 1. Scatterplot Harga Cabai beberapa kota di Jawa Tengah periode Januari 2011

sampai Oktober 2016

Berdasarkan Gambar 1 terlihat bahwa harga cabai di empat wilayah tersebut tidak begitu jauh selisihnya. Harga cabai tertinggi bisa mencapai Rp 70.000-an per kg-nya. Harga cabai pada periode 2011-an sampai 2014-an cenderung stabil. Sedangkan memasuki tahun 2015 mengalami kelonjakan naik yang cukup signifikan. Berikut ditampilkan tabel statistika deskriptifnya.

Tabel 1. Statistik Deskriptif Harga Cabai beberapa kota di Jawa Tengah periode Januari 2011 sampai Oktober 2016

Variabel Mean SE Mean Stdev Minimum Maksimum

kota Semarang 22171 1094 9153 5708 44583

Purwokerto 24337 1402 11728 7338 74433

Cilacap 20592 1203 10068 8000 67300

kota Pekalongan 21589 1143 9566 8500 62333

Berdasarkan Tabel 1 terlihat bahwa rata-rata harga cabai dikisaran Rp 20.000-an dan nilai maksimum bisa mencapai Rp 70.000-an.

Pengujian Stasioneritas Data

Pada penelitian ini dilakukan pengujian stasioneritas masing-masing variabel menggunakan pengujian Augmented Dickey Fuller Test (ADF-test)

Tabel 2. Pengujian Stasioneritas data menggunakan ADF test

Variabel Nilai ADF probabilitas Keputusan Kesimpulan

kota Semarang -4.567 0.0004 H0 ditolak Data Stasioner

Purwokerto -4.024 0.0023 H0 ditolak Data Stasioner

Cilacap -4.871 0.0001 H0 ditolak Data Stasioner

kota Pekalongan -4.436 0.0006 H0 ditolak Data Stasioner

Berdasarkan tabel 2 menunjukan data disetiap wilayah sudah stasioner sehingga tidak perlu dilakukan diferencing.

Pemodelan Harga Cabai Menggunakan VAR

Berikut disajikan plot PACF untuk masing-masing variabel:

18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to co rr e la ti o n

(a)

Kota Semarang18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to co rr e la ti o n

(b)

Kab. Purwokerto16 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to co rr e la ti o n

(c)

Kab. Cilacap 18 16 14 12 10 8 6 4 2 1.0 0.8 0.6 0.4 0.2 0.0 -0.2 -0.4 -0.6 -0.8 -1.0 Lag P a rt ia l A u to co rr e la ti o n(d)

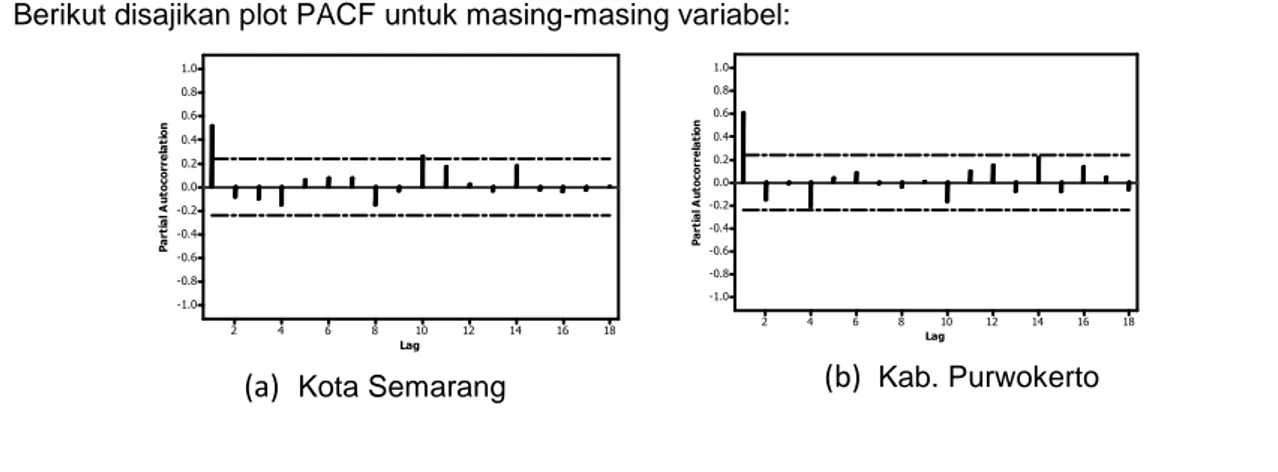

Kota PekalonganGambar 2. Plot PACF untuk masing –masing variabel

Gambar 2 menunjukan plot PACF untuk masing-masing variabel. Berdasarkan gambar tersebut untuk kota Semarang dan kabupaten Purwokerto keluar pad lag ke-1, sedangkan untuk kabupaten Cilacap dan kota Pekalongan keluar pada lag ke-2. Sehingga untuk pemodelan menggunakan model VAR, perlu ditentukan panjang lag terlebih dahulu. Berdasarkan hasil analisis yang didapatkan panjang lag ke-1 menghasilkan nilai AIC

sebesar 69.48, sementara jika menggunakan panjang lag ke-2 menghasilkan AIC sebesar 69.54. Kedua nilai AIC tersebut tidak begitu berbeda jauh, sehingga jika pertimbangan didasarkan juga pada parsimoni model maka model VAR yang sesuai adalah dengan penjang lag 1. Berikut diperoleh hasil estimasi dan pengujian parameter masing-masing model.

Tabel 3. Hasil Estimasi Parameter model VAR untuk harga cabai di empat wilayah

Variabel

Koefesien

parameter t-hitung probabilitas Keputusn Kesimpulan

Pemodelan kota Semarang (Y1t)

Constant 8362.155 3.76 0.000368 H0 ditolak signifikan

Y1t-1 0.449 -1.08 0.2855 H0 diterima Tidak signifikan

Y2t-1 -0.179 2.40 0.019 H0 ditolak signifikan

Y3t-1 0.509 -0.71 0.4789 H0 diterima Tidak signifikan

Y4t-1 -0.111 3.25 0.0018 H0 ditolak signifikan

Pemodelan kabupaten Purwokerto (Y2t)

Constant 8512.419 0.622 0.536 H0 diterima Tidak signifikan

Y1t-1 0.089 0.346 0.730 H0 diterima Tidak signifikan

Y2t-1 0.069 3.81 0.0003 H0 ditolak signifikan

Y3t-1 0.692 -1.908 0.0408 H0 ditolak signifikan

Y4t-1 -0.355 2.775 0.0072 H0 ditolak signifikan

Pemodelan kabupaten Cilacap (Y3t)

Constant 6410.12 2.484 0.016 H0 ditolak signifikan

Y1t-1 0.22 1.84 0.041 H0 ditolak signifikan

Y2t-1 -0.355 -2.12 0.038 H0 ditolak signifikan

Y3t-1 1.181 5.56 0.0001 H0 ditolak signifikan

Y4t-1 -0.291 -1.86 0.049 H0 ditolak signifikan

Pemodelan kota Pekalongan (Y4t)

Constant 5735.438 2.382 0.0202 H0 ditolak signifikan

Y1t-1 0.101 0.905 0.369 H0 diterima Tidak signifikan

Y2t-1 -0.425 -2.73 0.008 H0 ditolak signifikan

Y3t-1 0.741 3.74 0.0003 H0 ditolak signifikan

Y4t-1 0.409 2.799 0.0068 H0 ditolak signifikan

Adapun nilai R-square yang dihasilkan untuk model

Y

ˆ

1t sebesar 38.87%, untuk modelY

ˆ

2tmenghasilkan R-square sebesar 50.17%, untuk model

Y

ˆ

3t menghasilkan R-square 52.82% dan untuk modelY

ˆ

4t menghasilkannilai R-square 53.73%. Jika dituliskan persamaannya maka model VAR yang didapat untuk setiap variabel adalah sebagai berikut:

Setelah dimodelkan langkah selanjutnya adalah pengujian white noise residual. Berikut disajikan tabel pengujian whiite noise residual

17

Tabel 3. Pengujian White noise model VAR

Lag Nilai Ljung Box probabilitas Keputusan Kesimpulan

Lag ke-5 82.0339 0.0639 H0 diterima Residual White noise

Lag ke-10 160.29 0.1673 H0 diterima Residual White noise

Lag ke-15 263.0321 0.051 H0 diterima Residual White noise

Tabel 3 menunjukan pengujian white noise untuk model VAR. Berdasarkan tabel tersebut terlihat bahwa model sudah white noise.

Kesimpulan

Berdasarkan analisis model VAR yang didapat kan untuk pemodelan harga Cabai di empat kota di jawa Tengah, data sudah stasioner sehingga tidak perlu dilakukan diferencing. Pada Pemodelan VAR terdapat hubungan disetiap variabel, semisal model

Y

ˆ

1tdipengaruhi oleh lag ke-(t-1) pada variabel kedua atau Purwokerto (Y2t-1) dan lag ke-(t-1)

pada variabel keempat atau kota Pekalongan (Y4t-1). Walaupun nilai R-square yang

dihasilkan tidak terlalu tinggi, tidak ada jaminan juga bahwa model yang dihasilkan buruk. Sebagai saran untuk ukuran kebaikan model bisa menggunakan MAPE ataupun pembagian training dan testing.

Daftar Pustaka

[1] Ariefianto, D. 2012. Ekonometrika Esensi

dan Aplikasi dengan menggunakan

Eviews. Jakarta: PT Erlangga.

[2] Gujarati, D dan Porter, D.N. 2003. Basic Ekonometrics: Dasar-dasar Ekonometrika

Edisi 5. Alih bahasa Raden Carlos M.

Jakarta: Salemba Empat.

[3] Makridakis, S., S.C Wheelwright, V.E. McGee. 1999. Forecasting: Methods and

Applications, SecondEdition: Metode dan

Aplikasi Peramalan Edisi Kedua. Alih

bahasa Ir. Hari Suminto. Jakarta. Binarupa Aksara.

[4] Okky, D. dan Setiawan. 2012.

Permodelan Indeks Harga Saham

Gabungan (IHSG), Kurs, dan Harga Minyak Dunia dengan Pendekatan Vector

Autoregressive. Jurnal Sains dan Seni

ITS. Vol.1, No.1.

[5] Rosadi, D. 2012. Ekonometrika dan AnalisisRuntun Waktu Terapan dengan

Eviews Yogyakarta: ANDI.

[6] Tyas, V.R.A, Komang D., Made A. 2014.

Penerapan Model Arbitrage Pricing

Theory dengan Pendekatan vector

Autoregression dalam Mengestimasi

Expected Return Saham. Jurnal

Matematika. Vol.3, No.1.

[7] Wei, W.W.S. 1990. Time Series Analysis

Univariae and Multivariate Methods.

United States: Addison-Wesley Publishing Company.

[8] Widarjono A. 2013. Ekonometrika

Pengantar dan Aplikasinya. Edisi