commit to user

ANALISIS EFISIENSI PERBANKAN DI INDONESIA (STUDI PADA BANK YANG TERDAFTAR DI BURSA EFEK

INDONESIA PADA PERIODE 2007-2011)

Skripsi

Diajukan untuk Memenuhi Syarat-syarat untuk Memperoleh gelar Sarjana Ekonomi Jurusan Manajemen

Universitas Sebelas Maret

Diusulkan oleh : MIKE EMMAWATI

F0208085

JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

commit to user

commit to user

vi

HALAMAN MOTTO

v “Jadikanlah sabar dan shalat sebagai penolongan, sesungguhnya

Allah beserta orang-orang yang sabar” (QS Al-Baqarah: 153)

v “Sesungguhnya sesudah kesulitan itu ada kemudahan” (QS Alam

Nasrah: 6)

v “Maka nikmat Tuhan kamu yang manakah yang kamu dustakan?”

(Ar Rahman: 25)

v “Dan Allah memberikan rizki dari arah yang tidak disangka-sangka.

Barang siapa bertawakal kepada Allah niscaya Allah akan

mencukupkan keperluannya” (Thalaq: 3)

commit to user

vii

HALAMAN PERSEMBAHAN

SEBUAH CORETAN TINTA SEDERHANA YANG KUPERSEMBAHKAN UNTUK :

Allah SWT atas segala nikmat yang telah diberikan

Orang tua => Ibu Endang Suwito Rini dan Bapak Agus Suroso

Mbah Kristiyah

Keluarga kecil baru => Kak Sischa Ameillya, Mas Wahyu Kuncoro, dan

Dek Vino Caesar Pratama

Adiku Intan Tri Wahyuni

Bapak dan Ibu Dosen => Ibu Asri Laksmi Riani, Dr.,MS selaku

pembimbing akademik dan Bapak Deny Dwi Hartomo, SE, M.Sc selaku

pembimbing skripsi

Bu Nani selaku wali kelas SMA dan guru bahasa Jerman dan Mami Yeni

guru bahasa Indonesia serta sahabat SMA Language Zone => Andri, Rere,

Hendra, Nina, Riska, Aulia, Fafa, Ria, Oki, Deni, Ian, Yeyen, Alifa,

Mareta,Yunita, Wulan, Restu,

MOE => Mike”saya sendiri”, Ocha, eNCe

Sahabat seperjuangan kuliah => Manajemen 2008, Manajemen Keuangan

2008, Tika, Avi, Patria, Fajar, Risma, Dewi, Susi, Rahma, Rias, Nuning,

commit to user

viii

Sahabat kos Bali => trio magelang “riani, suci, hayu”, tika, shelly, septi,

nurul

Mbak2 kos Bali => Mb Ery, Mb Ayut, Mb Lina, Mb Bulan, Mb Ririn, Mb

Meli, Mb Tanti, Mb Indah

Sahabat kos fatiyah dan fatimah

Almamater => Universitas Sebelas Maret

Lingkungan sekitar UNS baik yang depan, belakang, samping, kanan, kiri,

tengah yang secara tidak langsung menghidupi saya selama di Solo

Bank BRI yang telah memberikan beasiswa

PT Monex Investindo Futures Solo yang telah mengijinkan saya dan

teman-teman magang

Untuk semuanya terima kasih atas segala bentuk bantuan yang telah diberikan kepada saya dan maaf kalau ada nama-nama yang belum

commit to user

ix

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat dan

karunia-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis

Efisiensi Perbankan Di Indonesia (Studi Pada Bank Yang Terdaftar Di Bursa Efek

Indonesia Pada Periode 2007-2011)”.

Dalam proses penulisan skripsi ini penulis memperoleh banyak sekali

petunjuk, bimbingan dan dukungan dari berbagai pihak. Oleh karenanya, dengan

segala kerendahan hati penulis mengucapkan terima kasih sebesar-besarnya

kepada:

1. Bapak Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Ibu Dra. Hunik Sri Runing Sawitri, M.Si, selaku Ketua Jurusan

Manajemen FE UNS.

3. Bapak Reza Rahardian, SE., M.Si., selaku Sekretaris Jurusan

Manajemen FE UNS.

4. Ibu Asri Laksmi Riani, Dr.,MS selaku pembimbing akademik.

5. Bapak Deny Dwi Hartomo, SE, M.Sc selaku pembimbing skripsi.

6. Seluruh Dosen FE UNS .

commit to user

x

8. Dan pihak-pihak yang tidak bisa disebutkan satu per satu, terima kasih

atas bantuannya selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Untuk itu

penulis sangat mengharapkan kritik dan saran yang membangun. Akhirnya

penulis berharap semoga karya ini dapat bermanfaat bagi semua pihak yang

membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surakarta, 5 Juli 2012

commit to user

xi

DAFTAR ISI

HALAMAN JUDUL ... i

ABSTRAKSI ... ii

HALAMAN PENGESAHAN... iv

HALAMAN PERSETUJUAN PEMBIMBING ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 5

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Pengertian Bank ... 7

B. Jenis Bank ... 9

commit to user

xii

D. Penelitian Terdahulu ... 13

E. Kerangka Berpikir ... 15

F. Hubungan Input dan Output dalam Pengukuran Efisiensi Bank ... 16

G. Hipotesis ... 17

BAB III METODOLOGI PENELITIAN A. Variabel Penelitian ... 19

1. Variabel Output ... 19

2. Variabel Input ... 20

3. Efisiensi ... 20

B. Definisi Operasional Variabel ... 20

C. Populasi dan Sampel ... 22

D. Jenis dan Sumber Data ... 23

E. Metode Pengumpulan Data ... 24

F. Metode Analisis Data ... 24

1. Data Envelopment Analysis (DEA) ... 24

2. Uji Normalitas (Kolmogorov-Smirnov Test) ... 25

3. Uji Beda Independent Sample T-Test ... 26

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 28

1. Gambaran Umum Perbankan di Indonesia ... 28

2. Gambaran Umum Sampel ... 29

B. Analisis Deskriptif Variabel Input dan Output ... 29

commit to user

xiii

1. Hasil Perhitungan dan Analisis Tingkat Efisiensi Bank yang

Terdaftar di BEI Tahun 2007-2011 ... 32

2. Perbandingan Tingkat Efisiensi Bank yang Terdaftar di BEI Tahun 2007-2011 dengan Menggunakan Dua Pendekatan ... 35

3. Hasil dan Perhitungan Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk Bank yang Terdaftar di BEI yang Inefisien pada Tahun 2007-2011 ... 39

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 75

B. Keterbatasan Penelitian ... 75

C. Saran ... 76

DAFTAR PUSTAKA ... 78

commit to user

xiv

DAFTAR TABEL

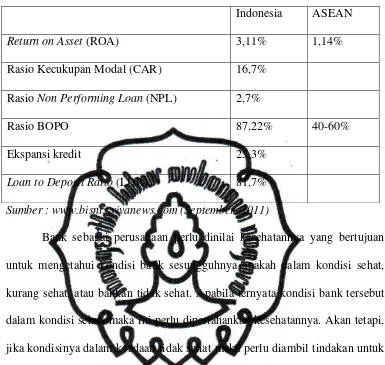

I.1 Tabel Perbandingan Efisiensi antara Indonesia dan ASEAN

III.1 Tabel Variabel yang Digunakan dalam Penelitian

IV.1 Tabel Rata-rata Variabel Input dan Output

IV.2 Tabel Nilai efisiensi Bank yang Terdaftar di BEI pada tahun 2007-2011

dengan Perhitungan DEA asumsi CRS – Maksimalisasi Output

IV.3 Hasil Normalitas dengan One-Sample Kolmogorov-Smirnov Test

IV.4 Tabel Hasil Uji Beda Independent Sample T-Test

IV.5 Tabel Hasil Uji Beda Independent Sample T-Test

IV.6 Tabel Actual, Target, To Gain, dan Achieved Input-Output untuk Bank

yang Terdaftar di BEI yang Tidak Efisien pada Tahun 2007

IV.7 Tabel Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk

Bank yang Terdaftar di BEI yang Tidak Efisien pada Tahun 2008

IV.8 Tabel Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk

Bank yang Terdaftar di BEI yang Tidak Efisien pada Tahun 2009

IV.9 Tabel Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk

Bank yang Terdaftar di BEI yang Tidak Efisien pada Tahun 2010

IV.10 Tabel Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk

commit to user

xv

DAFTAR GAMBAR

commit to user

xvi

DAFTAR LAMPIRAN

A Daftar Sampel Annual Report

B Lampiran Hasil Descriptive Statistics

C Lampiran Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

D Lampiran Hasil Uji Beda Independent Sample T-Test

E Lampiran Hasil Perhitungan Efisiensi dengan menggunakan software

WDEA

commit to user

ANALISIS EFISIENSI PERBANKAN DI INDONESIA (STUDI PADA BANK YANG TERDAFTAR DI BURSA EFEK

INDONESIA PADA PERIODE 2007-2011)

MIKE EMMAWATI F0208085

ABSTRAKSI

Penelitian ini dilakukan untuk menguji efisiensi perbankan Indonesia yang

terdaftar di BEI periode 2007-2011 dengan menggunakan dua model yaitu

pendekatan produksi dan intermediasi. Pendekatan produksi menggunakan

variabel input yaitu fixed assets (x1) dan salary expenses (x2) sedangkan variabel

output yaitu loans (y1), asset (y2) dan deposits (y3). Untuk pendekatan

intermediasi variabel output deposit menjadi input

Data dalam penelitian ini adalah bank yang terdaftar di BEI periode

2007-2011. Teknik sampling dalam penelitian ini adalah purposive sampling. Sampel

dalam penelitian ini sebanyak 27 bank. Teknik analisa data dalam penelitian ini

adalah metode Data Envelopment Analysis (DEA) dengan model CCR

(Charnes-Cooper-Rhodes) yang mengasumsikan adanya Constant Return to Scale (CRS)

dengan maksimasi output. Kemudian hasil efisiensi diuji dengan menggunakan uji

beda independent sample t-test untuk mengetahui perbedaan antara pendekatan

produksi dan pendekatan intermediasi.

Hasil penelitian ini menunjukkan bahwa terdapat tiga bank yang konsisten

efisien dengan menggunakan dua pendekatan. Dengan menggunakan uji beda

independent sample t-test tampak bahwa tidak terdapat perbedaan efisiensi dengan menggunakan dua pendekatan. Untuk bank yang tidak efisien, sebagian besar

disebabkan oleh output bank yang tidak efisien sedangkan input sebagian besar

sudah efisien.

commit to user

EFFICIENCY ANALYSIS OF BANKS IN INDONESIA

(STUDY AT BANKS LISTED ON THE INDONESIA STOCK EXCHANGE

PERIOD 2007-2011)

MIKE EMMAWATI

F0208085

ABSTRACT

This study was conducted to test the efficiency of banks listed on the

Indonesia Stock Exchange period 2007-2011 using two models of production and

intermediation approach. Production approach uses 2 input variabel are (fixed

assets (x1) and salary expenses (x2)) and 3 output variable (loans (y1), assets (y2)

and deposits (y3)). Intermediation approach use deposits as input variables

This study used data from banks listed on BEI period 2007-2011.

Sampling technique used was purposive sampling. Total sample are 27 banks.

Data analysis technique used is Data Envelopment Analysis (DEA) method with

CCR model (Charnes-Cooper-Rhodes) that assumes Constant Return to Scale

(CRS) with output maximizing. Then analyzed the difference between the

efficiency of production and intermediation approaches using independent sample

t-test.

The results show that there are three banks are consistent efficient use of

the two approaches. Using independent sample t-test it appears that there was no

difference in efficiency by using two approaches. For inefficient banks, mostly

caused by inefficient bank output while the input is much efficient.

commit to user

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Bank merupakan lembaga kepercayaan yang berfungsi sebagai

lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang

tidak kalah pentingnya adalah lembaga yang menjadi sarana dalam

pelaksanaan kebijakan pemerintah yaitu kebijakan moneter. Karena

fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara individu

maupun secara keseluruhan sebagai suatu sistem, merupakan prasyarat bagi

suatu perekonomian yang sehat. Untuk menciptakan perbankan yang sehat

antara lain diperlukan pengaturan dan pengawasan bank yang efektif.

Kebijakan perbankan di Indonesia dirumuskan dan dilaksanakan oleh Bank

Indonesia pada dasarnya merupakan bagian dari upaya untuk menciptakan,

menjaga, dan memelihara sistem perbankan yang sehat.

Perbankan Indonesia dalam menjalankan fungsinya berasaskan prinsip

kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai penghimpun

dan penyalur dana masyarakat serta bertujuan untuk menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan pembangunan

dan hasil-hasilnya, pertumbuhan ekonomi dan stabilitas nasional, kearah

peningkatan taraf hidup rakyat banyak (www.bi.go.id).

Bank Indonesia menilai perbankan di Indonesia belum beroperasi

secara efisisen jika dibandingkan bank-bank di Asia Tenggara. Meski

commit to user

2 (profitable) dan menerapkan prinsip kehati-hatian (prudent). Dikatakan sangat

profitable yaitu mampu menghasilkan keuntungan paling besar di antara

negara-negara di Asia Tenggara dimana pada September 2011, tingkat return

on asset (ROA) industry perbankan Indonesia mencapai 3,11 persen atau jauh

lebih tinggi dibandingkan dengan rata-rata ROA di lima negara ASEAN yaitu

1,14 persen pada tahun 2007-2010. Namun tingkat efisiensi perbankan

Indonesia sangat tinggi, tercermin dari rasio BOPO (Biaya

Operasional/Pendapatan Operasional) yang mencapai 87,22 persen atau lebih

besar dibandingkan rasio perbankan di kawasan ASEAN yang berada di

kisaran 40-60 persen. Hal ini mengindikasikan bahwa perbankan Indonesia

tidak efisien dibandingkan negara ASEAN yang menyebabkan penetapan suku

bunga kredit yang tinggi. Fungsi intermediasi yang telah berjalan yaitu

ekspansi kredit pada 2011 mencapai 25,3 persen year on year dan loan to

deposit ratio (LDR) meningkat dari 75,5 persen pada 2010 menjadi 81,7

persen pada September 2011 yang berimbas pada beban ongkos yang mahal

bagi perekonomian sedangkan debitor tidak memiliki banyak pilihan dari

commit to user

3 Tabel I.1

Perbandingan Efisiensi antara Indonesia dan ASEAN

Indonesia ASEAN

Return on Asset (ROA) 3,11% 1,14%

Rasio Kecukupan Modal (CAR) 16,7%

Rasio Non Performing Loan (NPL) 2,7%

Rasio BOPO 87,22% 40-60%

Ekspansi kredit 25,3%

Loan to Deposit Ratio (LDR) 81,7%

Sumber : www.bisnis.vivanews.com (September, 2011)

Bank sebagai perusahaan perlu dinilai kesehatannya yang bertujuan

untuk mengetahui kondisi bank sesungguhnya apakah dalam kondisi sehat,

kurang sehat, atau bahkan tidak sehat. Apabila ternyata kondisi bank tersebut

dalam kondisi sehat, maka ini perlu dipertahankan kesehatannya. Akan tetapi,

jika kondisinya dalam keadaan tidak sehat maka perlu diambil tindakan untuk

mengatasinya. Dari penilaian kesehatan bank ini pada akhirnya akan diketahui

kinerja bank.

Kinerja bank ini merupakan ukuran keberhasilan bagi direksi bank

tersebut sehingga apabila kinerja ini buruk bukan tidak mungkin para direksi

akan diganti. Kinerja ini juga merupakan pedoman hal-hal apa saja yang perlu

diperbaiki dan bagaimana cara memperbaikinya.

Untuk menilai kesehatan suatu bank dapat diukur dengan berbagai

metode. Penilaian kesehatan akan berpengaruh terhadap kemampuan bank dan

loyalitas nasabah terhadap bank yang bersangkutan. Salah satu alat untuk

commit to user

4 Kesehatan bank yang juga termasuk efisiensi perbankan dapat diukur

melalui pendekatan parametric (Stochastic Frontier Approach (SFA),

Distribution Free Approach (DFA) dan Thick Frontier Approach (TFA)) dan

non-parametrik (Data Envelopment Analysis (DEA)).

Efisiensi merupakan perbandingan antara output dengan input (Huri

dan Susilowati, 2004). Kemampuan menghasilkan output yang maksimal

dengan inputyang ada merupakan ukuran kinerja yang diharapkan. Pada saat

pengukuran efisiensi dilakukan, lembaga keuangan dihadapkan pada kondisi

bagaimana mendapatkan tingkat output yang optimal dengan input yang ada

atau dengan cara mendapatkan tingkat input yang minimum dengan tingkat

outputtertentu.

Menurut Hadad, dkk (2003), konsep-konsep yang digunakan dalam

mendefinisikan hubungan input output dalam tingkah laku dari institusi

finansial pada metode parametrik maupun non-parametrik adalah pendekatan

produksi (the production approach), pendekatan intermediasi (the

intermediation approach), dan pendekatan asset (the asset approach).

Pendekatan produksi melihat institusi financial sebagai produser dari akun

deposit (deposit accounts) dan kredit pinjaman (loans). Pendekatan

intermediasi memandang sebuah institusi finansial sebagai intermediator,

yaitu merubah dan mentransfer asset-aset finansial dari unit-unit surplus

menjadi unit-unit defisit. Pendekatan asset melihat fungsi primer sebuah

institusi finansial sebagai pencipta kredit pinjaman (loans).

Pengukuran efisiensi dalam penelitian ini akan menggunakan Data

commit to user

5 telah banyak digunakan dalam penelitian lain untuk mengukur efisiensi di

berbagai bidang industri termasuk industri perbankan. Pendekatan yang

digunakan adalah pendekatan produksi dan intermediasi. Dimana pendekatan

produksi menggunakan dua input (fixed assets dan salary expenses) dan tiga

output (deposit, loans, dan asset) sedangkan pendekatan intermediasi

menggunakan tiga input (fixed assets, salary expenses, dan deposit) dan dua

output (loans dan asset ).

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

meneliti setor perbankan koperasi Yunani yang dilakukan oleh Pasiouras dan

Sifodaskalakis (2010) dengan judul “Total factor productivity change of Grrek

cooperative banks”. Sampel yang digunakan adalah 13 bank koperasi Yunani

pada periode tahun 2000-2005. Penelitian ini mengukur efisiensi bank

koperasi dengan menggunakan dua pendekatan yaitu pendekatan produksi dan

pendekatan intermediasi.

Berdasarkan latar belakang di atas, peneliti mengambil judul “Analisis

Efisiensi Perbankan di Indonesia (Studi pada Bank yang Terdaftar di Bursa

Efek Indonesia pada Periode 2007-2011)”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas maka dapat disimpulkan

bahwa penelitian ini akan menjawab pertanyaan sebagai berikut :

1. Bagaimana efisiensi bank yang terdafatr di BEI dengan menggunakan dua

commit to user

6 2. Bagaimana perbedaan nilai efisiensi bank yang terdafatr di BEI dengan

menggunakan dua pendekatan?

3. Bagaimana cara bank menghadapi bank yang terdaftar di BEI yang tidak

efisien?

C. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Menganalisis efisiensi bank yang terdafatr di BEI dengan menggunakan

dua pendekatan.

2. Menganalisis perbedaan nilai efisiensi bank yang terdafatr di BEI dengan

menggunakan dua pendekatan.

3. Menganalisis bank yang terdaftar di BEI yang tidak efisien.

.

D. Manfaat Penelitian

1. Bank

Memberikan masukan kepada bank agar dapat meningkatkan tingkat

efisiensi dalam operasional perbankan.

2. Akademisi

Memberikan referensi bagi kalangan akademisis untuk kepentingan studi

dan penelitian selanjutnya.

3. Pemerintah

Memberikan masukan kepada pemerintah untuk membuat kebijakan yang

commit to user

7

BAB II

TINJAUAN PUSTAKA

A. Pengertian Bank

Menurut Undang-Undang Republik Indonesia No. 10 Tahun 1998

tanggal 10 November 1998 yang dimaksud dengan perbankan adalah segala

sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan

usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Sedangkan yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentu-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Manurut Kasmir (2008) usaha perbankan meliputi tiga kegiatan

utama, yaitu :

1. Menghimpun dana

Pengertian menghimpun dana maksudnya adalah mengumpulkan atau

mencari dana (uang) dengan cara membeli dari masyarakat luas dalam

bentuk simpanan giro, tabungan, dan deposito. Pembelian dana dari

masyarakat ini dilakukan oleh bank dengan cara memasang berbagai

strategi agar masyarakat mau menanamkan dananya. Jenis simpanan yang

dapat dipilih oleh masyarakat adalah simpanan giro, tabungan, sertifikat

deposito, serta deposito berjangka dimana masing-masing jenis simpanan

yang ada memiliki kelebihan dan keuntungan tersendiri. Kegiatan

commit to user

8

2. Menyalurkan dana

Pengertian menyalurkan dan adalah melemparkan kembali dana yang

diperoleh lewat simpanan giro, tabungan, dan deposito ke masyarakat

dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip

konvensional atau pembiayaan bagi bank yang didasarkan prinsip syariah.

Kegiatan penyaluran dana ini dikenal dalam perbankan dengan istilah

lending.

3. Memberikan jasa bank lainnya

Pengertian jasa lainnya yang merupakan jasa pendukung atau pelengkap

kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung

kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang

berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak

langsung. Jasa perbankan lainnya antara lain sebagai berikut :

a. Jasa setoran seperti setoran telepon, listrik, air, atau uang kuliah

b. Jasa pembayaran seperti pembayaran gaji, pension atau hadiah

c. Jasa pengiriman uang (transfer)

d. Jasa penagihan (inkaso)

e. Jasa kliring (clearing)

f. Jasa penjualan mata uang asing (valas)

g. Jasa penyimpanan dokumen (safe deposit box)

h. Jasa cek wisata (travellers cheque)

i. Jasa kartu kredit (bank card)

j. Jasa-jasa yang ada di pasar modal seperti pinjaman emisi dan

commit to user

9 k. Jasa letter of credit (L/C)

l. Jasa bank garansi dan referensi bank

m. Serta jasa bank lainnya

B. Jenis Bank

1. Jenis bank berdasarkan Undang-undang

Berdasarkan undang-undang No.10 Pasal 5 tahun 1998 terdapat dua jenis

bank yaitu:

a. Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatan

usahanya memberikan jasa dalam lalu lintas pembayaran.

b. Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan

usahanya secara konvensional atau berdasarkan prinsip syariah yang

dalam kegiatan usahanya tidak memberikan jasa dalam lalu lintas

pembayaran.

2. Jenis bank berdasarkan kepemilikan

Jenis bank berdasarkan kepemilikannya yaitu :

a. Bank milik Negara (Badan Usaha Milik Negara)

b. Bank milik pemerintah daerah (Badan Usaha Milik Daerah)

c. Bank milik swasta nasional

d. Bank milik campuran (nasional dan asing)

commit to user

10

3. Jenis bank berdasarkan penekanan kegiatannya

Jenis bank berdasarkan penekanan kegiatannya yaitu: bank retail, bank

korporasi, bank komersial, bank pedesaan, bank pembangunan.

4. Jenis bank berdasarkan prinsip atau instrument yang digunakan

a. Bank konvensional

Bank konvensional adalah bank yang beroperasinya mengambil

keputusan dari spread antar bunga pinjaman dengan bunga simpanan

dan mendasarkan segala aktifitasnya mengambil keuntungan dari

bunga

b. Bank berdasarkan prinsip syariah

1) Bank Umum Syariah

Pada dasarnya bank umum syariah sama dengan bank umum akan

tetapi segala aktifitasnya didasarkan pada prinsip-prinsip syariah

Islam dimana adanya pelangggaran pengambilan bunga yang

dalam syariah Islam termasuk salah satu jenis riba yang dilarang

dalam syariah Islam.

2) Unit Usaha Syariah

Pada prinsipnya sama dengan bank umum syariah akan tetapi

keberadaannya merupakan cabang dari bank konvensional yang

secara pengelolaannya dipisahkan dari aktifitas bank konvensional

commit to user

11

C. Konsep Efisiensi Bank

Dalam ekonomi efisiensi adalah istilah umum yang mencakup gagasan

bahwa prosesnya dengan jumlah minimum limbah. Efisiensi meningkat jika

jumlah limbah atau gesekan berkurang.

Sebuah sistem dapat disebut efisien secara ekonomis jika

1. No one can be made better off without making someone else worse off.

2. Output paling banyak didapat dari jumlah input yang diberikan

3. Hasil produksi dengan biaya per unit serendah mungkin.

Definisi ini efisien tidak benar- benar equivalent. Namun, mereka

semua mencakup gagasan bahwa tidak ada lagi yang bisa dicapai meningkat

sumber daya yang tersedia.

Efisiensi dalam perbankan, seperti halnya perusahaan juga merupakan

tolak ukur dalam mengukur kinerja bank. Dimana efisiensi merupakan

jawaban atas kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja

seperti tingkat alokasi, teknis, maupun total efisiensi (Hadad, dkk, 2003).

Menurut Silkman dalam Bastian (2009) efisiensi adalah kemampuan untuk

menyelesaikan pekerjaan dengan benar atau dalam pandangan matematika

didefinisikan sebagai perhitungan rasio output(keluaran) dan input(masukan)

atau jumlah keluaran yang dihasilkan dari suatu inputyang digunakan.

Kurnia (2004) menjelaskan bahwa secara keseluruhan efisiensi

perbankan dapat didekomposisikan dalam efisiensi skala (scale efficiency),

efisiensi cakupan (scope efficiency), efisiensi teknik (technical efficiency), dan

efisiensi alokasi (allocative efficiency). Bank dikatakan mencapai efisiensi

commit to user

12 yang konstan (constant return to scale), sedangkan efisiensi cakupan tercapai

ketika bank mampu beroperaasi pada diversivikasi lokasi. Efisiensi lokasi

tercapai ketika bank mampu menentukan berbagai output yang

memaksimumkan keuntungan, sedangkan efisiensi teknik pada dasarnya

menyatakan hubungan antara input dengan output dalam suatu proses

produksi. Suatu proses produksi dikatakan efisien apabila pada penggunaan

input sejumlah tertentu dapat dihasilkan output yang maksimum atau untuk

menghasilkan output sejumlah tertentu digunakan input yang paling

minimum.

Menurut Bauer dalam Bastian (2009) ada dua perbedaan tipe efisiensi,

yaitu efisiensi teknis dan efisiensi ekonomi. Efisiensi teknis dipandang dari

mikroekonomi sedangkan efisiensi ekonomi dilahat dari makro ekonomi.

Efisiensi teknis pada dasarnya menyatakan hubungan antara input dan output

dalam suatu proses produksi. Suatu proses produksi dikatakan efisien jika

pada penggunaan input sejumlah tertentu dapat dihasilkan output maksimal,

atau untuk menghasilkan output teretentu digunakan input yang paling

minimal. Efisiensi ekonomi mempunyai konsep yang lebih luas daripada

efisiensi teknik. Dalam efisiensi ekonomi perusahaan harus memilih tingkatan

input ataupun output dan kombinasinya untuk mengoptimalkan tujuan

ekonomi. Biasanya dengan minimalisasi biaya atau maksimalisasi

keuntungan. Dalam penelitian ini yang digunakan adalah konsep efisiensi

commit to user

13

D. Penelitian Terdahulu

Penelitian ini merupakan replikasi dari penelitian sebelumnya yang

meneliti sector perbankan koperasi Yunani yang dilakukan oleh Pasiouras dan

Sifodaskalakis (2010) dengan judul “Total factor productivity change of

Greek cooperative banks”. Sampel yang digunakan adalah 13 bank koperasi

Yunani pada periode tahun 2000-2005.

Penelitian ini mengukur efisiensi bank koperasi dengan menggunakan

dua pendekatan yaitu pendekatan produksi dan pendekatan intermediasi.

1. Pendekatan produksi menggunakan dua input (fixed assets, salary

expenses) dan tiga output (deposit, loans, asset )

2. Pendekatan intermediasi menggunakan tiga input (fixed assets, salary

expenses, deposit) dan dua output (loans, asset ).

Sementara beberapa studi sebelumnya meneliti produktifitas bank

Indonesia, yaitu :

1. Margono dan Sharma (2004) menemukan bahwa keseluruhan efisiensi

biaya semua bank selama periode 1993-2000 adalah 69,82%. Sedangkan

rata-rata efisiensi bank-bank sebleum krisis Asia dan setelah krisis Asia

masing-masing adalah 79,67% dan 53,40%. Selain itu, hasil juga

menunjukkan bahwa bank milik swasta dan joint venture/bank asing lebih

efisien daripada bank milik public. Selanjutnya, bank-bank besar seperti

yang diharapkan cenderung lebuh efisien dibandingkan dengan bank yang

lebih kecil. Total factor pertumbuhan produktivitas perbankan Indonesia

commit to user

14 produktivitas bank Indonesia menurun sebesar 1,48%, sedangkan setelah

krisis terjadi penurunan sebesar 6,45%.

2. Suzuki dan Sastrosuwito (2011) menemukan bahwa dengan menggunakan

Data Envelopment Analysis (DEA), rata-rata efisiensi bank komersial

selama periode 1994-2008 adalah 0,866, sedangkan kelompok bank yang

paling efisien adalah bank milik pemerintah yang diikuti oleh bank joint

venture dan bank milik asing, dimana rata-rata efisiensi masing-masing

adalah 0,953 dan 0,943. Selama itu juga pertumbuhan produktivitas

15

E. Kerangka Berpikir

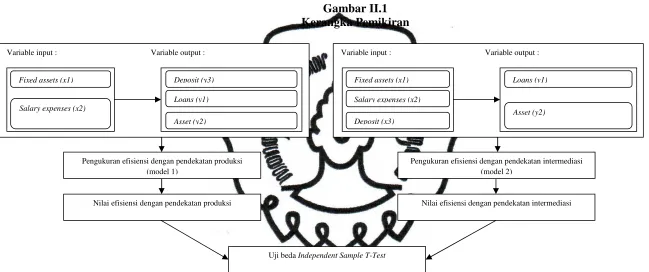

Gambar II.1 Kerangka Pemikiran

Keterangan: Model 1 menggunakan pendekatan produksi dengan variabel output fixed assets dan salary expenses sedangkan variabel

input deposit, loans, dan asset. Model 2 menggunakan pendekatan intermediasi dengan variabel output fixed assets, salary

expenses, dan deposit sedangkan variabel input loans dan asset.

Variable input : Variable output :

Salary expenses (x2) Fixed assets (x1)

Deposit (x3)

Loans (y1)

Asset (y2)

Pengukuran efisiensi dengan pendekatan intermediasi (model 2)

Variable input : Variable output :

Loans (y1) Deposit (y3)

Asset (y2) Fixed assets (x1)

Salary expenses (x2)

Pengukuran efisiensi dengan pendekatan produksi (model 1)

Nilai efisiensi dengan pendekatan produksi Nilai efisiensi dengan pendekatan intermediasi

commit to user

16

F. Hubungan Input dan Output dalam Pengukuran Efisiensi Bank

Untuk mendefinisikan hubungan input dan output dalam kegiatan

finansial suatu lembaga keuangan yaitu :

1. Pendekatan Aset (The asset Approach)

Pendekatan asset mencerminkan fungsi primer sebuah lembaga keuangan

sebagai pencipta kredit pinjaman (loans). Dalam pendekatan ini, output

benar-benar didefinisikan ke dalam bentuk asset

2. Pendekatan Produksi (The Production Approach)

Pendekatan ini menganggap lembaga keuangan sebagai produsen dari

akun deposito (deposit account) dan kredit pinjaman (credit accounts) lalu

didefinisikan output sebagai jumlah tenaga kerja, pengeluaran modal pada

asset-aset tetap dan material lainnya.

3. Pendekatan Intermediasi (The Intermediation Approach)

Pendekatan ini memandang sebuah lembaga keuangan sebagai

intermediator yaitu merubah dan mentransfer asset-aset financial dari

unit-unit deficit. Dalam hal ini input-input institusional seperti biaya tenaga

kerja, modal dan pembiayaan bunga pada deposit, lalu dengan outputyang

diukur dalam bentuk kredit pinjaman (loans) dan investasi financial

(financial investment). Akhirnya pendekatan ini melihat fungsi primer

sebuah institusi financial sebagai pencipta kredit pinjaman (loans).

Konsekuensi dari adanya tiga pendekatan ini, yaitu terdapatnya

perbedaan dalam menentukan variable input dan output, khususnya pada

pendekatan produksi dan pendekatan intermediasi dalam memperlakukan

commit to user

17 output, karena simpanan merupakan jasa yang dihasilkan melalui kegiatan

bank. Sedangkan dalam pendekatan intermediasi simpanan ditempatkan

sebagai input, karena simpanan yang dihimpun bank akan

mentransformasikannya ke dalam bentuk asset yang menghasilkan, terutama

pinjaman yang diberikan.

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan

intermediasi dan pendekatan produksi. Kedua pendekatan ini digunakan

karena pada penelitian sebelumnya banyak yang menyarankan menggunakan

pendekatan intermediasi.

G. Hipotesis

Hasil penelitian Margono dan Sharma (2004) menemukan bahwa

keseluruhan efisiensi biaya semua bank selama periode 1993-2000 adalah

69,82%. Sedangkan rata-rata efisiensi bank-bank sebleum krisis Asia dan

setelah krisis Asia masing-masing adalah 79,67% dan 53,40%.

Suzuki dan Sastrosuwito (2011) menemukan bahwa dengan

menggunakan Data Envelopment Analysis (DEA), rata-rata efisiensi bank

komersial selama periode 1994-2008 adalah 0,866.

Dari penelitian di atas, maka hipotesis yang dapat dirumuskan adalah

sebagai berikut :

H1 : Terdapat bank yang terdaftar di BEI yang efisien pada tahun

commit to user

18 Menurut Ahmad Syakir Kurnia (2004), pendekatan intermediasi

digunakan karena memeprtimbangkan fungsi vital bank sebagai financial

intermediation yang menghimpun dana dari surplus unit dan menyalurkannya

kepeda deficit unit.

Sedangkan menurut Iqbal dan Molyneux 1998 dalam S. Mohamad, T.

Hasan and M. Khaled I.B. (2003) pendekatan intermediasi merupakan

pendekatan terbaik untuk mengevaluasi keseluruhan lembaga keuangan yang

berfungsi sebagai lembaga intermediasi.

Berdasarkan kutipan di atas maka peneliti merumuskan hipotesis

sebagai berikut :

H2 : Terdapat perbedaan antara rata-rata nilai efisiensi dengan

menggunakan pendekatan produksi dan nilai efisiensi dengan

menggunakan pendekatan intermediasi bank yang terdaftar di BEI

commit to user

19

BAB III

METODOLOGI PENELITIAN

A. Variabel Penelitian

Dalam penelitian sebelumnya tidak ada kesepakatan umum mengenai

definisi yang tepat dari input dan output. Bergendahl (1998) menyoroti

masalah ini dengan menyebutkan bahwa “There have been almost as many

assumptions of inputs and outputs as there have been applications of DEA”

(p.235). Berger dan Humphrey (1997) mengidentifikasi dua pendekatan

utama, pendekatan produksi (PA) dan pendekatan intermediasi (IA). PA

mengasumsikan bahwa bank menghasilkan kredit dan jasa-jasa deposito

rekening, dengan menggunakan tenaga kerja dan modal sebagai input, dan

jumlah dan jenis output ukuran account. IA memandang bank sebagai

perantara keuangan yang mengumpulkan dana yang dibeli dan mengubah

mereka untuk kredit dan aktiva lainnya.

Penelitian ini menggunakan kedua pendekatan dan membandingkan

hasilnya. PA (model 1) menggunakan tiga output dan dua input sedangkan IA

menggunakan dua output dan tiga input (model 2).

1. Variabel Output

Variabel output adalah variabel yang menjadi pusat perhatian,

dalam penelitian ini output yang digunakan pada model 1 (production

approach) adalah loans, assets, dan deposits. Sedangkan pada model 2

commit to user

20

2. Variabel Input

Variabel input adalah variabel yang mempengaruhi variabel output,

dalam penelitian ini input yang digunakan pada model 1 (production

approach) adalah fixed assets dan salary expenses. Sedangkan pada model

2 (intermediation approach) input yang digunakan adalah fixed assets,

salary expenses, dan deposits

3. Efisiensi

Efisiensi dalam perbankan, seperti halnya perusahaan juga

merupakan tolak ukur dalam mengukur kinerja bank (Hadad, dkk, 2003).

Efisiensi merupaka pengukuran seberapa baik bank mengelola input

menjadi output atau jumlah output yang dihasilkan dari satu input yang

digunakan. Suatu perusahaan dapat dikatakan efisiensi apabila :

a. Menggunakan jumlah unit input yang lebih sedikit dibandingkan

dengan jumlah unit input yang digunakan oleh perusahaan lain dengan

menghasilkan output yang sama

b. Menggunakan jumlah input yang sama tetapi dapat menghasilkan

jumlah output yang lebih besar

B. Definisi Operasional Variabel

1. Loans

Kredit yang diberikan dinyatakan sebesar saldo kredit bruto dikurangi

dengan penyisihan penghapusan yang dibentuk berdasarkan penelaahan

commit to user

21 2. Assets

Menurut Hanafi dan Halim (2003), asset adalah manfaat ekonomis yang

akan diterima pada masa mendatang atau akan dikuasai oleh bank sebagai

hasil dari transaksi atau kejadian

3. Deposits

Simpanan adalah merupakan titipan murni dari nasabah kepada bank, yang

untuk kemudian dipergunakan oleh bank dalam aktivitas kegiatan ekonomi

tertentu dengan catatan bank menjamin akan mengembalikannya secara

utuh kepada nasabah (Antonio, 2003)

4. Fixed assets

Asset tetap dinyatakan sebesar biaya perolehan dikurangi akumulasi

penyusutan dan rugi penurunan nilai.

5. Salary expenses

Menurut Mulyadi (2000), tenaga kerja merupakan usaha fisik atau metal

yang dikeluarkan karyawan untuk menolah produk. Biaya tenaga kerja

adalah harga yang dibebankan untuk penggunaan biaya tenaga kerja

commit to user

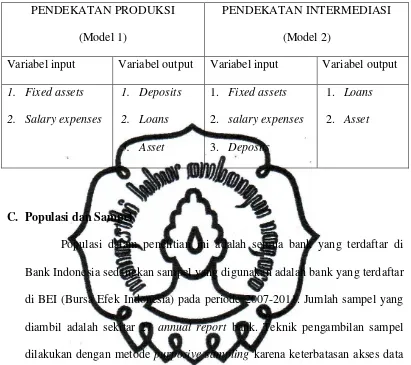

22 Tabel III.1

Variabel yang Digunakan dalam Penelitian

PENDEKATAN PRODUKSI

(Model 1)

PENDEKATAN INTERMEDIASI

(Model 2)

Variabel input Variabel output Variabel input Variabel output

1. Fixed assets

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua bank yang terdaftar di

Bank Indonesia sedangkan sampel yang digunakan adalah bank yang terdaftar

di BEI (Bursa Efek Indonesia) pada periode 2007-2011. Jumlah sampel yang

diambil adalah sekitar 27 annual report bank. Teknik pengambilan sampel

dilakukan dengan metode purposive sampling karena keterbatasan akses data

dari peneliti sehingga tidak semua data bank dapat diakses.

Kriteria sampel yang digunakan adalah :

1. Semua bank yang terdaftar di Bursa Efek Indonesia (BEI) pada periode

2007-2011

2. Secara konsisten tidak mengalami perubahan bentuk badan usaha,

menyajikan laporan keuangan dan telah dipubikasikan di BEI pada periode

commit to user

23

D. Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder yang diperoleh dari laporan

tahunan bank di Indonesia yang terdaftar di BEI pada periode 2007-2011.

Data sekunder yang dibutuhkan dalam penelitian ini antara lain:

1. Loans

Kredit yang diberikan bank yang diperoleh dari neraca dalam laporan

keuangan tahunan bank yang terdaftar di BEI tahun 2007-2011

2. Assets

Total asset yang diperoleh dari neraca dalam laporan keuangan tahunan

bank yang terdaftar di BEI tahun 2007-2011

3. Deposits

Simpanan yang diperoleh dari neraca dalam laporan keuangan tahunan

bank yang terdaftar di BEI tahun 2007-2011

4. Fixed assets

Aset tetap yang diperoleh dari neraca dalam laporan keuangan tahunan

bank yang terdaftar di BEI tahun 2007-2011

5. Salary expenses

Biaya tenaga kerja yang diperoleh dari neraca dalam laporan keuangan

commit to user

24

E. Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan data

sekunder yang diambil dari laporan tahunan bank yang terdaftar di BEI pada

tahun 2007-2011. Data sekunder yang dikumpulkan diperoleh situs

www.idx.co.id.

F. Metode Analisis Data

1. Data Envelopment Analysis (DEA)

Data Envelopment Analysis (DEA) adalah metodologi linear

programming untuk mengukur kinerja relative dan efisiensi beberapa

Decision Making Units (DMU) ketika proses produksi menyajikan struktur

sulit dari beberapa input dan output.

Beberapa manfaat dari DEA adalah :

4. Tidak terlalu secara eksplisit menentukan bentuk matematika untuk

fungsi produksi

5. Terbukti berguna dalam mengungkap hubungan yang tetap

tersembunyi untuk metodologi lain

6. Mampu menangani beberapa input dan output

7. Mampu digunakan dengan pengukuraninput-output

8. Sumber inefisiensi dapat dianalisis dan diukur untuk setiap unit yang

dievaluasi

Dalam metodologi DEA, sebelumnya dikembangkan oleh Charnes,

Cooper dan Rhodes (1978) (CCR), efisiensi didefinisikan sebagai jumlah

commit to user

25 dihitung dengan menggunakan pemrograman matematika dan hasil

konstan untuk skala (CRS) diasumsikan.

Model CCR (Input oriented)

Return to scale mengacu pada property teknis produksi yang

meneliti perubahan dalam output setelah perubahan proporsional dalam

semua input (dimana semua input meningkat dengan konstan). Jika output

meningkat sebesar perubahan proporsional yang sama maka ada constant

returns to scale (CRTS), kadang-kadang disebut hanya sebagai return to

scale. Jika output meningkat sebesar kurang dari perubahan proposional,

ada decreasing return to scale (DRS). Jika output meningkat lebih dari

proporsi itu, ada increasingreturn to scale.

Pada tahun 1984, Banker, Charnes dan Cooper mengembangkan

sebuah model (BCC) dengan hasil variabel untuk skala (VRS).

2. Uji Normalitas (Kolmogorov-Smirnov Test)

Normalitas dalam statistik parametrik seperti regresi dan Anova

merupakan syarat pertama. Uji normalitas bertujuan untuk menguji apakaj

dalam model regresi, variabel pengganggu atau residual memiliki

commit to user

26 tidak valid atau bias terutama untuk sampel kecil. Uji normalitas dapat

dilakukan melalui dua pendekatan yaitu melalui pendekatan grafik

(histogram dan P-P Plot) atau uji kolmogorov-smirnov, chi square,

Liliefors maupun Shapiro-Wilk.

Dalam penelitian ini menggunakan analisis statisti non-parametrik

Kolmogorov-Smirnov (K-S). Uji K-S dilakukan dengan membuat

hipotesis:

H0 : Data berdistribusi normal

H1 : Data tidak berdistribusi normal

Pengambilam keputusan:

Jika Sig.(p) > 0.05 maka H0 diterima

Jika Sig.(p) > 0.05 maka H0 ditolak

3. Uji Beda Independent Sample T-Test

Uji Beda Independent Sample T-Test digunakan untuk

membandingkan dua kelompok mean dari dua sampel yang berbeda

(independent). Prinsipnya ingin mengetahui apakah ada perbedaan mean

antara dua populasi, dengan membandingkan dua mean sampelnya.

Rumus Independent Sample T-Test

commit to user

27

dimana : t Nilai t hitung

1

X Rata-rata kelompok 1

2

X Rata-rata kelompok 2

2 1 X X

S

- Standard error kedua kelompok

Rumus standard error kedua kelompok

2

- Standard error kedua kelompok

2

pooled

S Variandarikeduakelompok

1

N Jumlah sampel kelompok 1

2

N Jumlah sampel kelompok 2

Rumus variankeduakelompok

1

S Variandarikeduakelompok

1

N Jumlah sampel kelompok 1

2

N Jumlah sampel kelompok 2

2 1

SD Varian kelompok 1

2 2

SD Varian kelompok 2

Pengambilan keputusan :

t-hitung > t-tabel maka berbeda secara signifikan (H0 ditolak)

commit to user

28

BAB IV

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

1. Gambaran Umum Perbankan di Indonesia

Bank merupakan lembaga kepercayaan yang berfungsi sebagai

lembaga intermediasi, membantu kelancaran sistem pembayaran, dan yang

tidak kalah pentingnya adalah lembaga yang menjadi sarana dalam

pelaksanaan kebijakan pemerintah yaitu kebijakan moneter. Karena

fungsi-fungsinya tersebut, maka keberadaan bank yang sehat, baik secara

individu maupun secara keseluruhan sebagai suatu sistem, merupakan

prasyarat bagi suatu perekonomian yang sehat. Untuk menciptakan

perbankan yang sehat antara lain diperlukan pengaturan dan pengawasan

bank yang efektif. Kebijakan perbankan di Indonesia dirumuskan dan

dilaksanakan oleh Bank Indonesia pada dasarnya merupakan bagian dari

upaya untuk menciptakan, menjaga, dan memelihara sistem perbankan

yang sehat.

Perbankan Indonesia dalam menjalankan fungsinya berasaskan

prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah sebagai

penghimpun dan penyalur dana masyarakat serta bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat

commit to user

29

2. Gambaran Umum Sampel

Penelitian ini menggunakan objek penelitian bank yang terdaftar di

BEI yang telah memenuhi kriteria sampel yaitu pada periode tahun

2007-2011. Jumlah keseluruhan bank yang terdaftar di BEI adalah 27 bank.

B. Analisis Deskriptif Variable Input dan Output

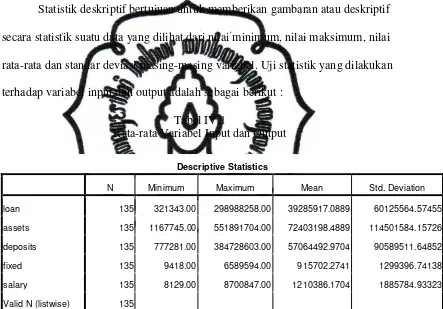

Statistik deskriptif bertujuan untuk memberikan gambaran atau deskriptif

secara statistik suatu data yang dilihat dari nilai minimum, nilai maksimum, nilai

rata-rata dan standar deviasi masing-masing variabel. Uji statistik yang dilakukan

terhadap variabel input dan output adalah sebagai berikut :

Tabel IV.1

Rata-rata Variabel Input dan Output

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

loan 135 321343.00 298988258.00 39285917.0889 60125564.57455

assets 135 1167745.00 551891704.00 72403198.4889 114501584.15726

deposits 135 777281.00 384728603.00 57064492.9704 90589511.64852

fixed 135 9418.00 6589594.00 915702.2741 1299396.74138

salary 135 8129.00 8700847.00 1210386.1704 1885784.93323

Valid N (listwise) 135

Sumber : perhitungan dengan SPSS 16.0 (dalam jutaan rupiah)

Dari tabel IV.1 di atas menunjukkan beberapa hal, diantaranya adalah :

1. N atau jumlah data tiap sampel yang valid yaitu 135 buah.

2. Nilai rata-rata loan bank yang terdaftar di BEI adalah Rp39.285.917,09

dengan standar deviasi Rp60.125.564,58. Hal ini berarti nilai rata-rata

commit to user

30 kurang baik. Hal tersebut dikarenakan standar deviasi adalah pencerminan

penyimpangan yang sangat tinggi, sehingga penyebaran data menunjukkan

hasil yang tidak normal dan menyebabkan bias. Nilai terkecil loan sebesar

Rp321.343,00 dan nilai maksimum sebesar Rp298.988.258,00.

3. Nilai rata-rata assets bank yang terdaftar di BEI adalah Rp72.403.198,49

dengan standar deviasi Rp114.501.584,16. Hal ini berarti nilai rata-rata

lebih kecil dari standar deviasi, sehingga mengindikasikan hasil yang

kurang baik. Hal tersebut dikarenakan standar deviasi adalah pencerminan

penyimpangan yang sangat tinggi, sehingga penyebaran data menunjukkan

hasil yang tidak normal dan menyebabkan bias. Nilai terkecil assets

sebesar Rp1.167.745,00 dan nilai maksimum sebesar Rp551.891.704,00.

4. Nilai rata-rata deposits bank yang terdaftar di BEI adalah Rp57.064.492,98

dengan standar deviasi Rp90.589.511,65. Hal ini berarti variabel deposits

mempunyai sebaran kecil karena nilai rata-rata lebih besar dari standar

deviasi, sehingga simpangan data pada variabel deposits ini dapat

dikatakan baik. Nilai terkecil deposits sebesar Rp777.281,00 dan nilai

maksimum sebesar Rp384.728.603,00.

5. Nilai rata-rata fixed assets bank yang terdaftar di BEI adalah

Rp915.702,28 dengan standar deviasi Rp1.299.396,75. Hal ini berarti nilai

rata-rata lebih kecil dari standar deviasi, sehingga mengindikasikan hasil

yang kurang baik. Hal tersebut dikarenakan standar deviasi adalah

pencerminan penyimpangan yang sangat tinggi, sehingga penyebaran data

commit to user

31 terkecil fixed assets sebesar Rp9.418,00 dan nilai maksimum sebesar

Rp6.589.594,00.

6. Nilai rata-rata salary expenses bank yang terdaftar di BEI adalah

Rp1.210.386,18 dengan standar deviasi Rp1.885.784,94. Hal ini berarti

nilai rata-rata lebih kecil dari standar deviasi, sehingga mengindikasikan

hasil yang kurang baik. Hal tersebut dikarenakan standar deviasi adalah

pencerminan penyimpangan yang sangat tinggi, sehingga penyebaran data

menunjukkan hasil yang tidak normal dan menyebabkan bias. Nilai

terkecil salary expenses sebesar Rp8.129,00 dan nilai maksimum sebesar

Rp8.700.847,00.

C. Analisis Data

Perhitungan efisiensi bank yang terdaftar di BEI dengan analisis DEA ini

menggunakan dua pendekatana yaitu pendekatan produksi dan pendekatan

intermediasi. Pendekatan produksi menggunakan dua variabel input (fixed assets,

salary expenses) dan tiga variabel output (deposit, loans, assets). sedangkan

pendekatan intermediasi menggunakan tiga variabel input (fixed assets, salary

expenses, deposit) dan dua variabel output (loans, assets).

Bank sebagai UKE (Unit Kegiatan Ekonomi), dikatakan efisiensi secara

relatif apabila nilai dualnya sama dengan satu (nilai efisiensi = 100 persen).

Sebaliknya, nilai dualnya yang kurang dari satu maka UKE bersangkutan

dianggap tidak efisiens (inefisien) secara relatif (Silkman, 1986; Nugroho, 1995

commit to user

32

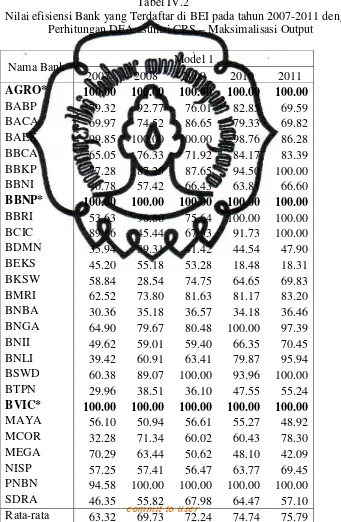

1. Hasil Perhitungan dan Analisis Tingkat Efisiensi Bank yang Terdaftar di BEI Tahun 2007-2011

Berdasarkan hasil perhitungan metode DEA yang berasumsikan

Constant Return to Scale (CRS) dengan software DEAWIN, dapat dilihat

tingkat efisiensi bank yang terdaftar di BEI pada tabel IV.2 berikut.

Tabel IV.2

Nilai efisiensi Bank yang Terdaftar di BEI pada tahun 2007-2011 dengan Perhitungan DEA asumsi CRS – Maksimalisasi Output

commit to user

Sumber : laporan keuangan bank yang terdaftar di BEI tahun 2007-2011 diolah dengan DEA

Keterangan :* bank yang konsisten efisien dengan menggunakan dua model pendekatan

Hasil perhitungan tingkat efisiensi bank yang terdaftar di BEI

tahun 2007-2011 menunjukkan bahwa dengan model 1 rata-rata efisiensi

commit to user

34 menggunakan model 2 rata-rata efisiensi per tahun mengalami kenaikan

yang fluktuatif dimana pada tahun 2008 dan 2010 mengalami penurunan.

Hasil perhitungan di atas juga menunjukkan bahwa dengan model

1 terdapat tiga bank yang secara konsisten efisien sedangkan dengan

model 2 terdapat empat bank yang secara konsisten efisien. Ada tiga bank

yang konsisten efisien yang diukur menggunakan dua model yaitu bank

AGRO, BBNP, dan BVIC. Hal ini membuktikan bahwa ada bank yang

terdaftar di BEI yang efisien pada tahun 2007-2011 sehingga H1 diterima.

Pada tahun 2007 ada tiga bank yang efisien untuk model 1 yaitu

bank AGRO, BBNP, dan BVIC. Dan untuk model 2 ada sepuluh bank

yang efisien yaitu bank AGRO, BABP, BBNP, BCIC, BDMN, BNII,

BVIC, MAYA, PNBN, dan SDRA.

Pada tahun 2008 ada lima bank yang efisien untuk model 1 yaitu

bank AGRO, BAEK, BBNP, BVIC, dan PNBN. Dan untuk model 2 ada

tujuh bank yang efisien yaitu bank AGRO, BAEK, BBNP, BVIC, MAYA,

PNBN, dan SDRA.

Pada tahun 2009 ada enam bank yang efisien untuk model 1 yaitu

bank AGRO, BAEK, BBNP, BSWD, BVIC, dan PNBN. Dan untuk model

2 ada sebelas bank yang efisien yaitu bank AGRO, BACA, BAEK, BBNP,

BBRI, BDMN, BNGA, BSWD, BVIC, PNBN, dan SDRA.

Pada tahun 2010 ada enam bank yang efisien untuk model 1 yaitu

bank AGRO, BBNP, BBRI, BNGA, BVIC, dan PNBN. Dan untuk model

2 ada sebelas bank yang efisien yaitu bank AGRO, BABP, BBNP, BBRI,

commit to user

35 Pada tahun 2011 ada delapan bank yang efisien untuk model 1

yaitu bank AGRO, BBKP, BBNP, BBRI, BCIC, BSWD, BVIC, dan

PNBN. Dan untuk model 2 ada dua belas bank yang efisien yaitu bank

AGRO, BBKP, BBNP, BBRI, BCIC, BDMN, BKSW, BMRI, BNGA,

BSWD, BVIC, dan PNBN.

Dari dua model yang digunakan terlihat bahwa model 2 memiliki

tingkat efisiensi yang tinggi dibandingkan dengan model 1 dan setiap

tahunnya efisiensi setiap bank meningkat walaupun fluktuatif. Hal ini

membuktikan bahwa pendekatan intermediasi menghasilkan efisiensi yang

tinggi dibandingkan dengan pendekatan produksi. Sehingga tidak salah

bahwa banyak penelitian menggunakan pendekatan intermediasi

dibandingkan dengan pendekatan produksi untuk sampel industri

perbankan.

2. Perbandingan Tingkat Efisiensi Bank yang Terdaftar di BEI Tahun 2007-2011 dengan Menggunakan Dua Pendekatan

Sebagai syarat uji beda independent sample t-test perlu dilakukan

uji normalitas. Untuk itu uji normalitas yang digunakan adalah

commit to user

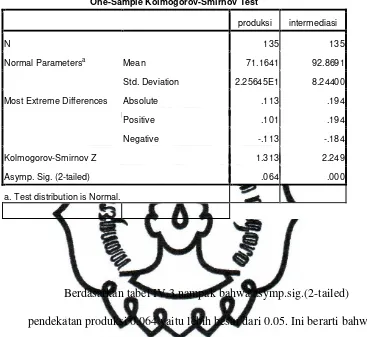

36 Tabel IV.3

Hasil Normalitas dengan One-Sample Kolmogorov-Smirnov Test

One-Sample Kolmogorov-Smirnov Test

produksi intermediasi

N 135 135

Normal Parametersa Mean 71.1641 92.8691

Std. Deviation 2.25645E1 8.24400

Most Extreme Differences Absolute .113 .194

Positive .101 .194

Negative -.113 -.184

Kolmogorov-Smirnov Z 1.313 2.249

Asymp. Sig. (2-tailed) .064 .000

a. Test distribution is Normal.

Berdasarkan tabel IV.3 nampak bahwa asymp.sig.(2-tailed)

pendekatan produksi 0.064 yaitu lebih besar dari 0.05. Ini berarti bahwa

distribusi data normal. Sedangkan asymp.sig.(2-tailed) pendekatan

intermediasi 0.000 yaitu lebih kecil dari 0.05. Ini berarti bahwa distribusi

data tidak normal.

Dalam penelitian ini menggunakan dua pendekatan yaitu

pendekatan produksi (model 1) dan pendekatan intermediasi (model 2).

Pada penelitian sebelumnya pendekatan intermediasi lebih disarankan

karena paling sesuai dengan fungsi bank yaitu sebagai lembaga financial

intermediation. Untuk itu perlu dilakukan uji beda untuk melihat seberapa

commit to user

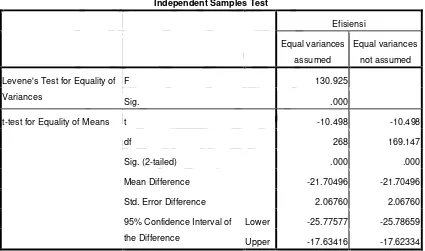

37 Tabel IV.4

Hasil Uji Beda Independent Sample T-Test

Group Statistics

Pendekatan N Mean Std. Deviation Std. Error Mean

Efisiensi produksi 135 71.1641 22.56452 1.94204

intermediasi 135 92.8691 8.24400 .70953

Tabel IV.5

Hasil Uji Beda Independent Sample T-Test

Independent Samples Test

Levene's Test for Equality of

Variances

Mean Difference -21.70496 -21.70496

Std. Error Difference 2.06760 2.06760

95% Confidence Interval of

the Difference

Lower -25.77577 -25.78659

Upper -17.63416 -17.62334

Sumber : perhitungan dengan SPSS 16.0

Berdasarkan tabel IV.4 Group Statistics: untuk pendekatan

produksi rata-rata efisiensi 71.1641% dengan standar deviasi 22.56452 dan

standar error 1.94204. Untuk pendekatan intermediasi rata-rata efisiensi

commit to user

38 Artinya bahwa rata-rata efisiensi dengan pendekatan produksi lebih rendah

daripada rata-rata efisiensi dengan pendekatan intermediasi.

Sedangkan berdasarkan tabel IV.5 Independent Samples Test:

a. Equal Variances Assumed Fhitung =130.925; p (sig.)=0.000. Oleh karena

p < 0.05, maka H1 diterima atau kedua varian populasi tidak sama.

b. Equal Variances Not Assumed thitung = -10.498 dan

p(sig.(2-tailed)=0.000. Oleh karena p < 0.05, maka H1 diterima atau kedua

rata-rata populasi tidak sama.

c. Nilai thitung negative berarti rata-rata efisiensi dengan pendekatan

produksi lebih rendah dari pada rata-rata efisiensi dengan pendekatan

intermediasi.

d. Perbedaan rata-rata (mean difference) sebesar -21.70496

(71.1641-92.8691) dan perbedaan berkisar antara -25.78659 sampai -17.62334.

e. Nilai thitung = -10.498 dan ttabel = 1.968. Oleh karena thitung < ttabel maka

H1 ditolak.

f. Kesimpulannya bahwa tidak ada perbedaan signifikan rata-rata

efisiensi antara pendekatan produksi dengan pendekatan intermediasi

pada taraf kepercayaan 95%. Ini menunjukkan bahwa H2 diterima.

Untuk selanjutnya akan dibahas menggunakan pendekatan

commit to user

39

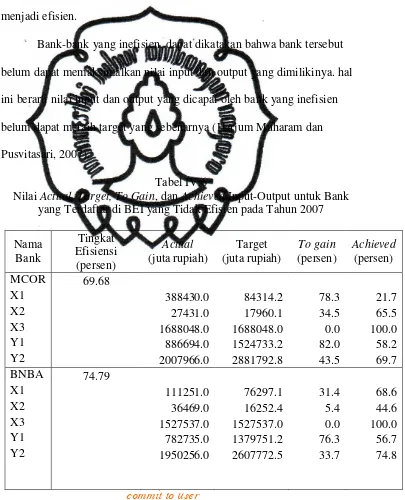

3. Hasil dan Perhitungan Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk Bank yang Terdaftar di BEI yang Inefisien pada Tahun 2007-2011

Perhitungan DEA tidak hanya mengukur nilai efisiensi dari

masing-masing bank yang menjadi sampel, tetapi juga memberikan

referensi atau acuan bagi bank yang berada dalam kondisi inefisien

menjadi efisien.

Bank-bank yang inefisien, dapat dikatakan bahwa bank tersebut

belum dapat memaksimalkan nilai input dan output yang dimilikinya. hal

ini berarti nilai input dan output yang dicapai oleh bank yang inefisien

belum dapat meraih target yang sebenarnya (Harjum Muharam dan

Pusvitasari, 2007).

Tabel IV.6

Nilai Actual, Target, To Gain, dan Achieved Input-Output untuk Bank yang Terdaftar di BEI yang Tidak Efisien pada Tahun 2007

commit to user

Sumber : laporan keuangan bank yang terdaftar di BEI tahun 2007 diolah dengan DEA

Hasil perhitungan tabel IV.6 di atas tahun 2007 menunjukkan

bahwa rata-rata output yang dihasilkan bank masih tergolong inefisien

sedangkan rata-rata input tergolong efisien:

a. Efisiensi bank MCOR mencapai 69.68% dimana hanya input deposit

(X3) yang efisien sedangkan pencapaian output loans (Y1) hanya

sebesar 58.2% dan asset (Y2) sebesar 69.7% oleh karena itu loans

perlu dinaikkan sebesar 82% dan asset sebesar 43.5% sehingga target

output loans mencapai Rp1.524.733,2 juta dan asset mecapai

commit to user

43 b. Efisiensi bank BNBA mencapai 74.79% dimana hanya input deposit

(X3) yang efisien sedangkan pencapaian output loans (Y1) hanya

sebesar 56.7% dan asset (Y2) sebesar 74.8% oleh karena itu loans

perlu dinaikkan sebesar 76.3% dan asset sebesar 33.7% sehingga

target output loans mencapai Rp1.379.751,2 juta dan asset mencapai

Rp2.607.772,5 juta .

c. Efisiensi bank BEKS mencapai 77.95% dimana input salary expenses

(X2) dan deposit (X3) efisien sedangkan pencapaian output loans (Y1)

sebesar 78.0% dan asset (Y2) sebesar 72.8% oleh karena itu loans

perlu dinaikkan sebesar 28.3% dan asset sebesar 37.4% sehingga

target output loans mencapai Rp1.127.488,8 juta dan asset mencapai

Rp1.854.074 juta.

d. Efisiensi bank MEGA mencapai 78.99% dimana semua input efisien

sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar 79.0%

oleh karena itu loans dan asset perlu dinaikkan sebesar 26.6%

sehingga target output loans mencapai Rp17.525.199 juta dan asset

mencapai Rp44.192.063,6 juta.

e. Efisiensi bank BBNI mencapai 81.93% dimana semua input efisien

sedangkan pencapaian output loans (Y1) sebesar 72.3% dan asset (Y2)

sebesar 81.9% oleh karena itu loans perlu dinaikkan sebesar 38.4%

dan asset sebesar 22.1% sehingga target output loans mencapai

Rp115.164.818,5 juta dan asset mencapai Rp223.780.974,9 juta.

f. Efisiensi bank BKSW mencapai 81.95% dimana semua input efisien

commit to user

44 oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan sebesar

22.0% sehingga target output loans mencapai Rp1.575.917 juta dan

asset mencapai Rp2.665.751,9 juta.

g. Efisiensi bank BBCA mencapai 85.08% dimana input yang efisien

fixed assets (X1) dan deposit (X3) sedangkan pencapaian output loans

(Y1) dan asset (Y2) sebesar 85.1% oleh karena itu loans (Y1) dan

asset (Y2) perlu dinaikkan sebesar 17.5% sehingga target output loans

mencapai Rp94.851.778,8 juta dan asset mencapai Rp256.227.101,6

juta.

h. Efisiensi bank BSWD mencapai 85.69% dimana semua input efisien

sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar 85.7%

oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan sebesar

16.7% sehingga target output loans mencapai Rp706.221,3 juta dan

asset mencapai Rp1.362.705,7 juta.

i. Efisiensi bank BNLI mencapai 89.06% dimana semua input efisien

sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar 89.1%

oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan sebesar

12.3% sehingga target output loans mencapai Rp28.394.733,8 juta dan

asset mencapai Rp44.124.554,8 juta.

j. Efisiensi bank BMRI mencapai 90.04% dimana semua input efisien

sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar 90.0%

oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan sebesar

11.1% sehingga target output loans mencapai Rp139.373.355,9 juta

commit to user

45 k. Efisiensi bank BNGA mencapai 90.96% dimana semua input efisien

sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar 91.0%

oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan sebesar

9.9% sehingga target output loans mencapai Rp64.309.552,2 juta dan

asset Rp103.120.042,1 juta.

l. Efisiensi bank BACA mencapai 91.12% dimana input yang efisien

hanya salary expenses (X2) dan deposit (X3) sedangkan pencapaian

output loans (Y1) sebesar 81.8% dan asset (Y2) sebesar 91.1% oleh

karena itu loans perlu dinaikkan sebesar 22.2% dan asset sebesar 9.7%

sehingga target output loans mencapai Rp692.714 juta dan asset

mencapai Rp1.320.747,5 juta.

m. Efisiensi bank BBKP mencapai 92.11% dimana semua input sudah

efisien sedangkan pencapaian output loans (Y1) dan asset (Y2) sebesar

92.1% oleh karena itu loans (Y1) dan asset (Y2) perlu dinaikkan

sebesar 8.6% sehingga target output loans mencapai Rp20.412.587,7

juta dan asset mencapai Rp37.398.160,8 juta.

n. Efisiensi bank BTPN mencapai 92.92% dimana hanya input fixed

assets (X1) dan deposit (X3) yang efisien sedangkan pencapaian

output loans (Y1) dan asset (Y2) sebesar 92.9% oleh karena itu loans

(Y1) dan asset (Y2) perlu dinaikkan sebesar 7.6% sehingga target

output loans mencapai Rp8.150.185,5 juta dan asset mencapai

Rp11.385.715,8 juta.

o. Efisiensi bank BBRI mencapai 95.55% dimana hanya input fixed