SISTEM PENDUKUNG KEPUTUSAN PEMBERIAN KREDIT MOBIL DENGAN

METODE

SIMPLE ADDITIVE WEIGHT(

SAW)

Deasy Purwaningtias

AMIK BSI Pontianak [email protected]

Yoki Firmansyah

AMIK BSI Pontianak [email protected]

ABSTRAK - Kredit macet adalah keadaan dimana konsumen kredit sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada perusahaan seperti yang telah diperjanjikan. PT Olympindo Multifinace Pontianak merupakan perusahaan leasing yang memberikan jasa kredit pembelian mobil bekas dan dana pinjaman bagi pemohon kredit dan mengambil keuntungan dari pembayaran bunga kredit. Permasalahan yang terjadi pada perusahaan adalah memberikan kredit kepada konsumen yang tepat, yaitu konsumen yang memiliki character, capacity,capital,collateral dan condition.Bagaimana menghasilkan suatu sistem pendukung keputusan yang dapat digunakan untuk membantu credit Analyst dalam memproses terbobot, analis data konsumen. Simple Additive Weight (SAW) biasa dikenal dengan metode penjumlahan dimana metode ini membutuhkan proses normalisasi matriks keputusan (X) ke suatu skala yang dapat diperbandingkan dengan semua rating alternative yang ada.

Kata Kunci: Leasing, Sistem Penunjang, Keputusan,

Simple Additive Weight (SAW)

ABSTRACT - Bad credit is a situation where the consumer credit is unable to pay part or all of its obligations to the company as has been agreed. PT Olympindo Multifinace Pontianak is a leasing company that provides used car purchase credit services and loan funds for loan applicants and takes advantage of credit interest payments. The problem that occurs in the company is giving credit to the right consumer, that is consumer having character, capacity, capital, collateral and condition.Bagaimana produce a decision support system that can be used to assist credit analyst in processing weighted, consumer data analyst. Simple Additive Weight (SAW) is commonly known as the sum method where this method requires the process of normalizing the decision matrix (X) to a scale comparable to all existing alternative ratings. Keywords: Leasing, Decision Support System, Simple Additive Weight (SAW)

PENDAHULUAN

Latar Belakang

Perusahaan Leasing adalah badan usaha di luar Bank dan Lembaga Keuangan Bukan Bank yang khusus didirikan untuk melakukan kegiatan usaha: Sewa Guna Usaha,Usaha Kartu Kredit dan atau Pembiayaan Konsumen. Kegiatan usaha perusahaan leasing di bidang pembiayaan konsumen, yaitu pembiayaan kredit mobil bagi konsumen yang tertera sesuai Peraturan Presiden Republik Indonesia Nomor 9 Tahun 2009 tentang Lembaga Pembiayaan, Pembiayaan Konsumen.

PT Olympindo Multifinace Pontianak merupakan perusahaan leasing yang memberikan jasa kredit pembelian mobil bekas dan dana pinjaman bagi pemohon kredit dan mengambil keuntungan dari pembayaran bunga kredit. Permasalahan yang terjadi pada perusahaan adalah kredit macet. Kredit macet adalah keadaan dimana konsumen kredit sudah tidak sanggup membayar sebagian atau seluruh kewajibannya kepada perusahaan seperti yang telah diperjanjikan.

Ketidak mampuan dalam membayar pembiayaan tersrbut,menyebabkan kerugian pada perusahaan. Kerugian tersebut dapat menghambat perkembangan perusahaan dan mengganggu operasional perusahaan, sehingga perlu dilakukan penyeleksian pada tenaga kerja yang bertindak sebagai Credit Analyst dan pemohon kredit.

Pada umumnya perusahaan leasing merekrut tenaga kerja di bagian Credit Analyst untuk melakukan analisis terhadap kemampuan membayar pemohon kredit dan survey lapangan. Banyaknya pemohon kredit yang mengajukan kredit dengan kondisi ekonomi yang berbeda-beda menuntut kejelian Credit Analyst dalam pengambilan keputusan.

Dalam menentukan konsumen layak kredit, seorang Credit Analyst memperhatikan beberapa prinsip faktor-faktor yang ada. Adapun faktor-faktor yang dijadikan patokan dalam pengambilan keputusan oleh bagian Credit Analyst, yaitu :

1. Karakter dari si pemohon kredit

Dapat disimpulkan bahwa kasus kredit macet yang menyebabkan kerugian pada perusahaan leasing dapat ditekan sekecil-kecilnya bergantung daripada kinerja dari Credit Analyst dalam proses penentuan konsumen kredit.Sehingga seorang Credit Analyst dituntut untuk bekerja cepat dan teliti dalam menganalisa data pemohon kredit yang masuk sehingga tidak menutup kemungkinan terjadi human error. Oleh karena itu, dalam upaya membantu Credit Analyst dalam kegiatan pengambilan keputusan konsumen layak kredit, diperlukan sebuah model sistem pendukung keputusan berbasis komputer yang dapat memberikan kemudahan dalam melakukan analisa data, perhitungan penilaian kriteria pemohon kredit sesuai faktor-faktor yang ada, serta membantu pengolahan data pemohon kredit menjadi informasi untuk mengambil keputusan dari masalah yang terjadi diatas

Simple Additive Weight (SAW) biasa dikenal dengan metode penjumlahan terbobot, dimana metode ini membutuhkan proses normalisasi matriks keputusan (X) ke suatu skala yang dapat diperbandingkan dengan semua rating alternative yang ada.[1].

Permasalahan

Bagaimana menghasilkan suatu sistem pendukung keputusan yang dapat digunakan untuk membantu credit Analyst dalam memproses analis data konsumen berasarkan faktor diatas.

Landasan Teori

Sistem Pendukung Keputusan

Menurut Gory dan Scot Morton dalam Turban,etc(2005:19) mendefinisakan Sistem Pengambilan Keputusan adalah sistem berbasis komputer interaktif, yang membantu para pengambil keputusan untuk menggunakan data dan berbagai model untuk memecahkan masalah-masalah tidak terstruktur. Pengambilan keputusaan merupakan system yang sangat diperlukan bagi seorang manager untuk mengambil keputusan yang tepat terhadap permasalahan yang dihadapi oleh perusahaan. Sistem pengambilan keputusan memiliki karakteristik dan kemampun adalah:[2] 1. mendukung seluruh kegiatan organisasi

2. mendukung beberapa keputusan yang saling

5. menggunakan data eksternal dan internal 6. menggunakan metode what if analysis dan goal

seeking. menggunakan beberapa metode kuantitatif

BAHAN DAN METODE PENELITIAN

Metode Simple Additive Weight (SAW)

Metode SAWmerupakan metode MADM yang paling sederhana dan paling banyak digunakan. Metode ini juga metode yang paling mudah untuk diaplikasikan, karena mempunyai algoritma yang tidak terlalu rumit.[3].

Metode SAW sering juga dikenal sebagai metode penjumlahan terbobot. Konsep dasar metode SAW adalah mencari penjumlahan terbobot dari rating kinerja pada setiap alternatif pada semua atribut. Metode SAW membutuhkan proses Normalisasi matriks keputusan (X) ke suatu skala yang dapat diperbandingkan dengan semua rating alternatif yang ada.[4].

Untuk mengunakan metode SAW diperlukan langkah-langkah sebagai berikut:[5]

1. Menentukan kreteria yang dijadikan acuan pengambilan keputusan.

2. Menentukan rating kecocokan setiap alternative pada setiap criteria.

3. Membuat matriks keputusan berdasarkan criteria, kemudian melakukan normalisasi dengan matriks berdasarkan persamaan yang disesuaikan dengan jenis atribut sehingga diperoleh matriks ternirmalisasi R

Rumus dari metode SAW xij

____________________

Max xij jika j atribut benefit rij =

Min Xij

_________ jika j atribut cost(biaya) xij

dimana :

rij = rating kinerja ternormalisasi

maxsimum = nilai maksimum dalam setiap baris dan kolom.

Minimum = nilai minimum dalam setiap kolom. 1. Hasil akhir diperoleh dari proses perangkingan

nilai preferensi (Vi), dan nilai prefensi (Vj)

merupakan penjumlahan dari perkalian matriks rating kinerja ternormalisasi R dengan vektor bobot W. nilai preferensi (Vj) yang tertinggi dipih

sebagai alternative terbaik sebagai solusi.

HASIL DAN PEMBAHASAN

Analisa Sistem

Penentuan konsumen kredit pada PT. Olympindo Multifinance Pontianak, berdasarkan pada penilaian Credit Analyst, yaitu kepribadian pemohon kredit, kemampuan membayar pemohon kredit dan kondisi ekonomi pemohon kredit. Oleh karena itu, akan menggunakan kriteria penentuan pemberian kredit yang digunakan oleh bank, yaitu Character(kepribadian), Capital(uang muka), Capacity(kemampuan), Collateral (jaminan), dan Condition(kondisi). Dengan menambah Collateral dan Capital diharapkan dapat memperkuat keputusan yang diambil.

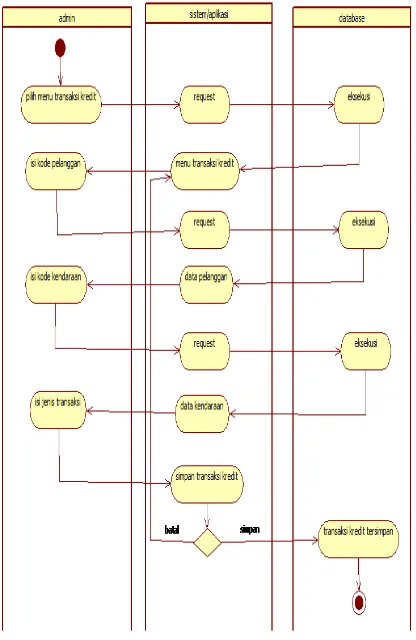

prosedur pemberian kredit kepada pemohon(konsumen) digambarkan dibawah ini dengan menggunakan sequence diagram

Sumber : Hasil Penelitian

Gambar 1. Sequence Diagram Analisa Sistem

Pemberian Bobot Kriteria

Langkah awal yang dilakukan dalam metode SAW adalah memberikan bobot kirteria pemohon kredit.

Tabel 1 Pemberian nilai bobot

NamaKriteria Nilai bobot

C1 Character 3

C2 Capital 4

C3 Capacity 5

C4 Colaterall 2

C5 Condition 1

Berdasarkan tabel nilai bobot dan kreteria diatas maka diperoleh nilai vector bobot W ={3,4,5,2,1}

Pemberian Nilai Crips pada Tiap Kriteria

Dari kriteria di atas, dibuat suatu tingkatan kiteria berdasarkan alternatif (pemohon kredit) yang telah ditentukan kedalam nilai crips. Rating kecocokan setiap alternatif pada setiap kriteria seperti tabel dibawah ini:

Tabel 2. kepribadian

Kriteria Kriteria Pemohon

Nilai bobot

Character (kepribadian)

Sangat baik 5

Baik 4

Cukup 3

Kurang 2 Sangat kurang 1

Tabel 3.Uang Muka

Kriteria Kriteria Pemohon Nilai Bobot

Capital (uang Muka)

<15 % dari harga 5 16-20% dari harga 4 21-25% dari harga 3 26-30% dari harga 2 >31% dari harga 1

Tabel 4 kemampuan

Kriteria Kriteria Pemohon

Nilai Bobot

Capasity (Kemampuan)

Sangat baik 5

Baik 4

Cukup 3

Kurang 2 Sangat kurang 1

Tabel 5 jaminan

Kriteria Kriteria Pemohon

Nilai Bobot

Colaterall (Jaminan)

BPKB Mobil 5 Sertifikat

Tanah

Tabel 6 kondisi

Kriteria Kriteria Pemohon

Pembandingan Alternatif Pada Setiap Kriteria

Dari setiap kecocokan itu akan dilakukan perhitungan jumlah bobot pada alternative yang ada. Di bawah ini adlah tabel alternatife yang terdiri dari kredit lancer (A1), sample salah satu konsumen (A2) dan kredit tidak lancer (A3).

Tabel 7 kriteria pemohon

Kriteria Alternatif

K. lancer Konsumen K.macet

C1 5 3 1 Berdasarkan tabel data diatas,dapat dilihat tabel kecocokan antara kriteria dan alternative.

Tabel 8 status

Criteria Alternatif

C1 C2 C3 C4 C5

A1(lancar) 5 5 5 5 5

A2(pemohon) 4 3 4 5 4

A3(macet) 3 3 2 1 1

Langkah penyelesaian

1. Vektor Bobot W ={3,4,5,2,1} 2. Matrix keputusan X

3. Melakukan normalisasi matriks pada X a. Alternatif A1

b. Alternatif A2 R21= 4

c. Alternatif A3 R31 = 3 mengalikan matriks ternormalisasi (R) dengan nilai bobot (W)

Terakhir menentukan nilai preverensi untuk setiap alternatif (Vi) dengan cara menjumlahkan hasil kali antara matriks ternormalisasi (R) dengan nilai bobot (W). Penjumlahan hasil kali matriks ternomalisasi menghasilkan angka sebagai berikut: V1=

dari perhitungan diatas dapat disimpulkan bahwa V1 mewakili kredit lancar memiliki nilai bobot sebesar 15,89 dimana V2 merupakan mewakili pemohon kredit yang memiliki nilai bobot sebesar 8,9 dan V3 mewakili kredit macet dengan nilai bobot 3,9. Sehingga V2 sebagai pemohondapat dikatakan kredit lancar karena terletak diantara range 3,9 sd 15,89.

KESIMPULAN

Dengan menggunakan metode SAW bobot nilai sangat berpengaruh didalam pengambilan keputusan oleh Credit Analist dalam memberikan persetujuan kelayakan kredit kendaraan mobil bekas

UCAPAN TERIMA KASIH

kasih yang sebesar besarnya kepada semua orang yang terlibat dalam penelitian ini,

DAFTAR REFERENSI

Turban, 2005, Decision, Support System dan Intellegent System jilid I, Andi Offset, Yogyakarta.

Sihombing O, Daniel, 2013, Perancangan Sistem Pendukung Keputusan Menggunakan Metode SAW Dalam Pemilihan Konsentrasi Tugas

Akhir (Studi Kasus AMIK BSI Pontianak”),

Jurnal Seminar Nasional Inovasi dan Teknologi(SNIT)