“ANALISIS PERAN BUDAYA KEKERABATAN DAN PERILAKU ETIS DALAM KAITANNYA DENGAN INDEPENDENSI AUDITOR PADA

KANTOR INSPEKTORAT KOTA KENDARI”

Oleh

Hasbuddin1, Tuti Dharmawati2, Zulkifli Aspar3

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Halu Oleo Kendari Sulawesi Tenggara

ABSTRACT

This study aims to exam the role of cultural kinship and ethical behavior in relation to the independence of auditors. Kinship cultural indicators used in this study is the attitude of individualism and collectivism while ethical behavior used in this study is more directed at the attitudes and behavior in the performance of auditors.The population in this study amounted to 28 people consisting of PPUPD totaling 14 people and Auditor totaling 14 people in the Office of the Inspectorate of Kendari. A total of 28 samples were obtained using census method. In analyzing the role of the independent and dependent variables used descriptive analysis

Research shows that the role of cultural kinship and ethical behavior in relation to the independence of the auditor have a role in the independence of auditors, whose attitude is more likely to maintain independence individualism than collectivism attitudes, views of auditors tend to use the attitude of individualism or collectivism in every pemeriksaanya. And ethical behavior that is well understood by auditors not hamper the independence but it is able to maintain the independence of the auditor itself.

Keywords: Kinship Cultural, Ethical Behavior, Auditor Independence.

I. Pendahuluan

Audit merupakan salah satu bagian dari pengawasan, pada praktisnya terdiri dari tindakan mencari keterangan tentang apa yang dilaksanakan dalam suatu instansi yang diperiksa, membandingkan hasil dengan kriteria yang ditetapkan, serta menyetujui atau menolak hasil dengan memberikan rekomendasi tentang tindakan-tindakan perbaikan. Pemeriksaan yang dilakukan oleh Aparat Pengawasan Internal Pemerintah (APIP) terkadang menemui kendala dalam pelaksanaannya dimana adanya rasa kekeluargaan, kebersamaan dan pertimbangan manusiawi yang terlalu menonjol.

Hasil penelitian yang tidak sama dan lebih mengarah pada pengaruh hubungan antara klien dengan auditor, maka peneliti tertarik untuk meneliti faktor yang berasal dari sisi yang mempengaruhi nilai personal seorang auditor, yaitu dari sisi nilai budaya kekerabatan dan perilaku etis. Faktor ini menjadi hal yang menarik untuk diteliti karena kedua faktor ini mampu mempengaruhi kompetensi auditor dalam mempertimbangkan keputusan-keputusannya saat melakukan proses audit.

Nilai budaya dalam penelitian ini akan memfokuskan pada faktor-faktor pemahaman nilai personal yang terdapat pada diri seorang auditor, yaitu pemahaman nilai budaya dan nilai etika yang dipegangnya. Adapun nilai budaya yang digunakan dalam penelitian ini yaitu nilai budaya menurut teori Hofstede (2005), yaitu nilai budaya bangsa Indonesia secara umum, bukan etnis tertentu. Menurut Hoftsede (2005) terdapat 5 dimensi budaya, yaitu JarakKekuasaan, Penghindaran Ketidakpastian, Individualisme dan Kolektivisme, Maskulinitas dan Femininitas, Orientasi Jangka Panjang dan Orientasi Jangka Pendek. Dalam penelitian Hofstede (2005), dimensi budaya yang menonjol pada bangsa Indonesia adalah kolektivisme.

Hasil penelitian Hofstede (2005), sekaligus menunjukkan bahwa dimensi Individualisme dan Kolektivisme merupakan fenomena unik masyarakat Indonesia. Individualisme dan Kolektivisme berkaitan dengan hubungan seseorang dengan lingkungan sosialnya, bagaimana seseorang memperlakukan anggota masyarakat yang lain, bagaimana cara berkomunikasi dengan anggota masyarakat yang lain, dan bagaimana kecenderungan seseorang dalam menghadapi norma-norma sosial yang berlaku di dalam masyarakat.

Berdasarkan uraian latar belakang di atas, maka permasalahan dalam penelitian ini yaitu : 1. Bagaimana peran budaya kekerabatan dalam hubungannya dengan independensi auditor?, 2. Bagaimana peran perilaku etis dalam hubungannya dengan independensi auditor?. Adapun tujuan dari penelitian ini yaitu : 1. Untuk mengetahui peran budaya kekerabatan yang dipahami auditor dalam hubungannya dengan independensi auditor, 2. Untuk mengetahui peran perilaku etis yang dipahami auditor dalam hubungannya dengan independensi auditor.

II. Kajian Teori 1. Auditing

Peraturan Menteri Negara Pendayagunaan Aparatur Negara No.Per/05/M.Pan/03/2008 tanggal 31 maret 2008 tentang Standar Audit APIP menyatakan bahwa “auditing adalah proses identifikasi masalah, analisis, dan evlauasi bukti yang dilakukan secara independen, obyektif dan profesional berdasarkan standar audit, untuk menilai kebenaran, kecermatan, kredibilitas, efektifitas, efisiensi dan keandalan informasi pelaksanaan tugas dan fungsi instansi pemerintah”.

Agoes (2012:3) “auditing adalah akumulasi dan evaluasi bukti mengenai informasi untuk memutuskan dan melaporkan tingkat kesesuaian antara informasi dan kriteria yang telah ditentukan.Auditingharus dilakukan oleh seorang yang independen dan kompeten”.

Auditing memberikan nilai tambah bagi laporan keuangan perusahaan, karena akuntan public sebagai pihak yang ahli dan independen pada akhir pemeriksaannya akan memberikan pendapat mengenai kewajaran posisi keuangan, hasil usaha, perubahan ekuitas, dan laporan arus kas (Agoes, 2012:2).

2. Audit Internal

yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan”.

Auditor Internal adalah seseorang yang memiliki keahlian dan profesional untuk memberikan nilai tambah bagi organisasi dengan cara meningkatkan peluang untuk mencapai tujuan organisasi, mengidentifikasi perbaikan operasi, dan atau mengurangi melalui jasa asuransi dan jasa konsultasi.Internal auditor ialah orang atau badan yang melaksanakan aktivitas internal auditing. Oleh sebab itu internal auditor senantiasa berusaha untuk menyempurnakan dan melengkapi setiap kegiatan dan penilaian langsung atas setiap bentuk pengawasan untuk dapat mengikuti perkembangan dunia usaha yang semakin kompleks.

Menurut Mulyadi (2009), menyatakan bahwa tujuan dari audit internal adalah sebagai berikut :“Membantu semua anggota manajemen dalam melaksanakan tanggung jawab mereka dengan cara menyajikan analisis, penilaian, rekomendasi dan komentar-komentar pentingnnya mengenai kegiatan mereka”.

3. Budaya kekerabatan

Pengertian Sistem Kekerabatan dan Ruang Lingkupnya Kekerabatan merupakan unit sosial dimana anggota-anggotanya mempunyai hubungan keturunan (hubungan darah). Seseorang dianggap sebagai kerabat oleh orang lain karena dianggap masih satu keturunan atau mempunyai hubungan darah dengan ego. Sistem kekerabatan adalah serangkaian aturan yang mengatur penggolongan orang-orang sekerabat. Mencakup berbagai tingkat hak dan kewajiban diantara kerabat. Contohnya : kakek, ayah, ibu, anak, cucu, keponakan dan seterusnya. Sedangkan bentuk kekerabatan lain yang terjalin akibat adanya hubungan perkawinan antara lain; mertua, menantu, ipar, tiri dan lain-lain (Koentjaraningrat,1992).

Budaya diartikan sebagai pengetahuan yang dipahami dan menjadi karakteristik yang mempengaruhi respon seseorang terhadap lingkungan. Pengetahuan ini nantinya akan membentuk nilai, menciptakan sikap, dan mempengaruhi perilaku (Hodgetts, 2006). Budaya selain berfungsi sebagai pengikat juga berfungsi membedakan anggota suatu kelompok dari kelompok yang lain. (Hofstede 2005) menjelaskan lima dimensi nilai budaya:

a. Jarak Kekuasaan

Jarak kekuasaan berkaitan dengan perlakuan yang berbeda akibat adanya ketidaksetaraan pendistribusian pada suatu lingkungan sosial. Hal ini mengarah pada sejauh mana seseorang mampu menerima kekuasaan yang tidak merata.

b. Penghindaran Ketidakpastian

Penghindaran ketidakpastian berkaitan dengan tingkat tekanan pada masyarakat dalam menghadapi ketidakpastian di masa depan. Ketidakpastian yang ekstrim menciptakan tingkat kecemasan yang tinggi dan tingkat perbedaan penanganan oleh seseorang dalam mengatasi ketidakpastian yang terjadi. Adanya teknologi, peraturan dan keyakinan yang dimiliki masyarakat menjadi faktor yang membantu dalam mengatasi ketidakpastian yang terjadi.

c. Individualisme dan Kolektivisme

d. Maskulinitas dan Femininitas

Maskulinitas dan femininitas berkaitan dengan cara masyarakat berperilaku berdasarkan pengaruh perbedaan biologis yang menunjukkan peran emosional dan sosial. Laki-laki seharusnya bersikap tegas, tangguh, dan materi menjadi fokus perhatian untuk mencapai kesuksesan sedangkan wanita seharusnya lebih sederhana, lembut, dan peningkatan kualitas hidup yang menjadi fokus tujuannya. Maskulinitas mengarah pada sejauh mana nilai-nilai dominan pada masyarakat maskulin dan peran gender sosial jelas berbeda. Sebaliknya, femininitas berkaitan dengan masyarakat yang mempunyai peran gender yang tumpang tindih, yaitu baik laki-laki maupun perempuan bersikap sederhana, lembut dan fokus pada peningkatan kualitas hidup.

e. Orientasi Jangka Panjang dan Orientasi Jangka Pendek

Orientasi jangka panjang dan orientasi jangka pendek berkaitan dengan seberapa luas fokus tujuan yang direncanakan oleh masyarakat. Masyarakat yang berorientasi jangka panjang akan menetapkan tujuan jangka panjang sejak dini dan kemudian menetapkan strategi-strategi untuk mencapai tujuan sehingga mampu mengatasi masalah secara keseluruhan. Sebaliknya, masyarakat yang berorientasi jangka pendek hanya menetapkan tujuan-tujuan yang akan dicapai pada jangka pendek sehingga hanya mampu mengatasi masalah secara parsial.

Budaya berperan penting dalam tiap aspek kehidupan manusia. Hampir setiap perilaku yang dilakukan manusia sehari-hari dipengaruhi oleh budaya yang mereka anut, termasuk dalam praktik akuntansi misalnya saja pada praktik proses audit yang dilakukan auditor. Dalam menjalankan proses audit, auditor diharuskan bekerja secara berkelompok. Tingkat individualisme-kolektivisme yang dimiliki masing-masing individu ikut mempengaruhi tingkat kontribusi yang diberikan terhadap kelompoknya. Seorang auditor yang masuk ke dalam suatu lingkungan yang memiliki kolektivisme yang tinggi akan cenderung terganggu pada sikap independensi yang dimiliki.

Dalam menjalankan proses audit, kecenderungan auditor untuk bekerja secara berkelompok memunculkan keraguan apakah budaya individualisme-kolektivisme akan mempengaruhi independensi yang dimiliki masing-masing individu. Sikap independensi akan lebih mudah diaplikasikan ketika seorang auditor bekerja secara individu, akan tetapi muncul pertanyaan apakah hal ini masih mudah diaplikasikan ketika seorang auditor diharuskan bekerja secara berkelompok. Dalam kelompok, seorang auditor tetap harus mempertimbangkan masukan dari anggota kelompok lain, dalam arti tingkat individualitas seorang auditor harus ditekan.

Kelompok yang terbentuk tentu berisi individual yang memiliki latar belakang budaya yang berbeda sehingga pengambilan keputusan pun akan diambil berdasarkan sudut pandang yang berbeda. Padahal dalam hal ini, keharmonisan dalam mengambil keputusan tidak memihak dan tetap independen harus dihasilkan dalam kelompok. Oleh karena itu, menjadi tantangan bagi auditor untuk tetap menjaga independensi meski berada dalam lingkungan yang tingkatkolektivitasnya tinggi tanpa membuat konflik diantara anggota kelompok yang berada di dalamnya.

4. Perilaku Etis

Dougall dalam Zulfahmi (2005) faktor-faktor yang mempengaruhi perilaku seseorang meliputi:

a) Faktor personal, yaitu faktor yang berasal dari dalam individu

b) Faktor situasional, yaitu faktor yang berasal dari luar diri manusia sehingga dapat mengakibatkan seseorang cenderung berperilaku sesuai dengan karakteristik kelompok atau organisasi di mana ia ikut di dalamnya. c) Faktor stimulasi yang mendorong dan meneguhkan perilaku seseorang.

Kode Etik APIP dalam Peraturan Menteri Negara Pendayagunaan Aparatur Negara (PERMENPAN) Nomor PER/04/M.PAN/03/2008 tentang kode etik pengawasan intern pemerintah mengatakan prinsip-prinsip perilaku etis yaitu:

a. Integritas

Auditor harus memiliki kepribadian yang dilandasi oleh unsur jujur, berani, bijaksana, dan bertanggung jawab untuk membangun kepercayaan guna memberikan dasar bagi pengambilan keputusan yang andal.

b. Obyektivitas

Auditor harus menjunjung tinggi ketidakberpihakan profesional dalam mengumpulkan, mengevaluasi, dan memproses data/informasi auditi. Auditor APIP membuat penilaian seimbang atas semua situasi yang relevan dan tidak dipengaruhi oleh kepentingan sendiri atau orang lain dalam mengambil keputusan.

c. Kerahasiaan

Auditor harus menghargai nilai dan kepemilikan informasi yang diterimanya dan tidak mengungkapkan informasi tersebut tanpa otorisasi yang memadai, kecuali diharuskan oleh peraturan perundang-undangan.

d. Kompetensi

Auditor harus memiliki pengetahuan, keahlian, pengalaman dan keterampilan yang diperlukan untuk melaksanakan tugas.

5. Independensi auditor

Semua hal yang berkaitan dengan audit, APIP (Aparat Pengawasan Intern Pemerintah) harus independen dan para auditornya harus objektif dalam pelaksanaan tugasnya. Untuk independensi pada Inspektorat Kota Kendari sangat berbeda dengan independensi yang dimiliki oleh BPK, BPKP atau Akuntan Publik.

Inspektorat Kota Kendari bagian dari SKPD pada Kota Kendari. Hasil pemeriksaan yang dilakukan Inspektorat kota yang dapat memberikan saran kepada Kepala Daerah melalui laporan hasil pemeriksaan untuk memberikan sanksi dari temuan penyalagunaan wawenang pada SKPD-SKPD di Kota Kendari.

Menurut Sawyer (2005:35), Indikator indenpendensi profesional adalah: a. Independensi dalam program audit

1) Bebas dari intervensi manajerial atas program audit 2) Bebas dari segala intervensi atas prosedur audit

3) Bebas dari segala persyaratan untuk penugasan audit selain yang memang disyaratkan untuk sebuah proses audit.

b. Independensi dalam verifikasi

1) Bebas dalam mengakses semua catatan, memeriksa aktiva, dan karyawan yang relevan dengan audit yang dilakukan

2) Mendapatkan kerjasama yang aktif dari karyawan menajemen selama verifikasi audit.

c. Independensi dalam pelaporan

1) Bebas dari perasaan wajib memodifikasi dampak atau signifikan dari fakta-fakta yang dilaporkan

2) Bebas dari tekanan untuk tidak melaporkan hal-hal yang signifikan dalam laporan audit

3) Menghindari pengunaan kata-kata yang menyesatkan baik secara sengaja maupun tidak sengaja dalam melaporkan fakta, opini dan rekomendasi dalam interpreatsi auditor

4) Bebas dari segala usaha untuk meniadakan pertimbangan auditor mengenain fakta dan opini, dalam laporan audit internal.

Arens (2004), menyatakan nilai auditing sangat bergantung pada persepsi publik akan independensi yang dimiliki auditor. Independensi seorang auditor menurut Halim (2001: 21) terdiri atas tiga aspek, yaitu sebagai berikut. (1) Independence in fact

(independensi senyatanya) yaitu syarat bahwa seorang auditor harus memiliki kejujuran dan integritas yang tinggi yang harus terus dipertahankan, (2) Independence in appearance (independensi dalam penampilan) yang berkaitan dengan pandangan pihak lain terhadap kemampuan auditor saat melakukan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain tidak meragukan independensi dan objektivitas. (3)Independence in competence (independensi dari sudut keahlian) yang berkaitan dengan kompetensi atau kemampuan auditor dalam melaksanakan dan menyelesaikan tugasnya.

6. Penelitian terdahulu

Yohana Sitta P.D (2014) melakukam penelitian dengan judul Pengaruh Budaya Kekerabatan dan Keetisan Terhadap Sikap Independensi Auditor. Persamaan dari penelitian ini dengan penelitian yang dilakukan Yohana Sitta P.D (2014) terletak pada variabel independennya yaitu budaya kekerabatan dan keketisan dan variabel dependennya yakni independensi auditor.Perbedaan penelitian ini terletak pada obyek penelitian, pada penelitian Yohana Sitta P.D (2014) ialah Mahasiswa jurusan akuntansi Universitas gadja mada jogjakarta sedangkan pada penelitian ini ialah pada Kantor Inspektorat Kota Kendari.

Agustin Suryaningtias (2007) melakukan penelitian dengan judul Analisis faktor-faktor yang mempengaruhi independensi akuntan publik pada KAP di Bandung, Perbedaan dari penelitian ini dengan penelitian Agustin Suryaningtias (2007) yaitu pada variabel independennya menggunakan enam variabel, yaitu: 1) Hubungan keluarga akuntan dengan klien, 2) Besar audit fee, 3) Hubungan usaha dan keuangan, 4) Pemberian fasilitas dan bingkisan, 5) Keterlibatan dalam usaha yang tidak sesuai, 6) Pelaksanaan jasa lain.Persamaan dari penelitian ini dengan penelitian yang dilakukan Agustin Suryaningtias (2007) terletak pada variabel dependennya yakni independensi auditor. Sedangkan pada penelitian ini hanya menggunakan dua variabel saja yakni budaya kekerabatan dan perilaku etis. Perbedaan lainnya juga terletak pada obyek penelitian, pada penelitian Agustin Suryaningtias (2007) ialah Kantor Akuntan Publik (Studi Empiris Pada Auditor dalam Kantor Akuntan Publik di Kota Bandung), sedangkan pada penelitian ini ialah pada Kantor Inspektorat Kota Kendari.

7. Kerangka Pikir dan Paradigma Penelitian

belakang budaya dari seorang auditor ikut mempengaruhi tingkat independensi yang dimilikinya. Auditor yang memiliki budaya individualisme yang tinggi akan lebih mudah bersikap independen meskipun akan merasa kesulitan ketika keputusan yang diambil harus berdasarkan keputusan bersama di dalam kelompok. Sedangkan auditor yang memiliki budaya kolektivisme akan lebih sulit mempertahankan independensi karena banyak faktor yang harus dipertimbangkan termasuk kepentingan kelompok.

Skema 1 Paradigma Penelitian

Keterangan :

: Peran Secara Parsial

: Peran Secara Simultan

III. METODE PENELITIAN

Objek dari penelitian yang dilakukan adalah peran budaya kekerabatan dan perilaku etis dalam kaitannya dengan indenpendensi auditor pada Kantor Inspektorat Kota Kendari.Populasi dalam penelitian ini berjumlah 28 orang yang terdiri dari PPUPD yang berjumlah 14 orang dan Auditor yang berjumlah 14 orang yang ada di Kantor Inspektorat Kota Kendari.Penarikan sampel pada penelitian ini adalah yaitu dengan metode sensus, dimana pengambilan sampel berdasarkan auditor yang melaksanakan.

Alat analisis yang digunakan dalam penelitian ini adalah analisis deskriptif. Statistik deskriptif memberikan gambaran mengenai variabel penelitian. Skala yang digunakan untuk menilai pertanyaan adalah Skala Likert, Pertanyaan pada bagian ini dikembangkan dengan menggunakan model skala likert (Likert Summated Rating) yang masing-masing butir pertanyaannya diberi skor 1 sampai 5. (Riduwan, 2008:16).

Definisi operasional variabel dan indikator yaitu sebagai berikut:

a. Budaya Kekerabatan merupakan sebuah hubungan yang berkaitan dengan

hubungan seseorang dengan lingkungan sosialnya, bagaimana seseorang memperlakukan orang lain, dan bagaimana kecenderungan seseorang dalam menghadapi norma-norma yang berlaku. Budaya kekerabatan ini nantinya akan membentuk nilai, menciptakan sikap, dan mempengaruhi perilaku dari diri auditor. Adapun dimensi budaya yang menonjol di indonesia yaitu : Individualisme dan Kolektivisme.

b. Perilaku Etis merupakan perilaku yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan-tindakan yang benar dan baik. Ketika mempertimbangkan baik dan buruk hal yang harus dilakukan seseorang, seharusnya keputusan yang diambil juga mampu memberikan konsekuensi yang baik

Independensi Auditor

(Y) Budaya Kekerabatan

(X1)

bukan hanya untuk dirinya sendiri tetapi juga untuk orang lain. Adapun Indikator perilaku etis yaitu: integritas, objektivitas, kerahasian dan kompentensi.

c. Independensi Auditor merupakan sikap yang menyatakan kejujuran dalam diri auditor dengan mempertimbangkan fakta-fakta yang obyektif, sikap tidak memihak dalam diri auditor untuk merumuskan dan menyatakan pendapat.

IV.Hasil Penelitian dan Pembahasan 1. Hasil Penelitian

a. Deskripsi Variabel Penelitian

Variabel Budaya Kekerabatan (X1) dalam penelitian ini diukur dengan menggunakan 6 butir item pernyataan dari 3 indikator, variabel Kompetensi Perilaku Etis (X2) dalam penelitian ini diukur dengan menggunakan 10 butir item pernyataan dari 4 indikator dan variabel Independensi Auditor (Y) yang diukur dengan menggunakan 10 butir item pernyataan dari 3 indikator. Adapun rekapitulasi jawaban atas pernyataan responden, diuraikan sebagai berikut :

Tabel 1

Sumber : Hasil output IBM SPSS 20, data primer diolah tahun 2016

Berdasarkan tabel di atas dapat dilihat bahwa hasil persentase kecenderungan jawaban responden adalah sebagai berikut :

Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x Jumlah Responden

= 5 x 6 x 28 = 840

Kecenderungan Skor Jawaban = Total Keseluruhan x 100 Skor Ideal Kecenderungan Skor Jawaban = 666 x 100 = 79,28% (Kuat)

840

Presentase kecenderungan skor jawaban untuk pernyataan dalam variabel Budaya Kekerabatan sebesar 79,28% dan termasuk dalam kategori kuat. Hasil penelitian ini secara deskriptif menunjukkan bahwa rata-rata responden setuju dengan indikator- indikator pada variabel Budaya Kekerabatan, hal ini mengindikasikan bahwa auditor pada Inspektorat Kota Kendari telah menerapkan Budaya Kekerabatan (dalam hal ini ialah sikap individualism dan sikap kolektivisme) dalam menjalankan tugasnya. 2) Perilaku Etis (X2)

Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x Jumlah Responden

= 5 x 10 x 28 = 1.400

Kecenderungan Skor Jawaban = Total Keseluruhan x 100 Skor Ideal

Kecenderungan Skor Jawaban = 1.175 x 100 = 83,93% (Sangat Kuat) 1.400

Presentase kecenderungan skor jawaban untuk pernyataan dalam variabel Perilaku Etis sebesar 83,93% dan termasuk dalam kategori sangat kuat. Hasil penelitian ini secara deskriptif menunjukkan bahwa rata-rata responden setuju dengan indikator- indikator pada variabel Perilaku Etis, hal ini mengindikasikan bahwa auditor pada Inspektorat Kota Kendari telah menerapkan Perilaku Etis dalam menjalankan tugasnya.

3) Independensi Auditor (Y)

Skor Ideal = Angka Penilaian Tertinggi x Jumlah Pertanyaan x Jumlah Responden

= 5 x 10 x 28 = 1.400

Kecenderungan Skor Jawaban = Total Keseluruhan x 100 Skor Ideal

Kecenderungan Skor Jawaban = 1.208 x 100 = 86,28% (Sangat Kuat) 1.400

Presentase kecenderungan skor jawaban untuk pernyataan dalam variabel Budaya Kekerabatan sebesar 86,28% dan termasuk dalam kategori sangat kuat. Hasil penelitian ini secara deskriptif menunjukkan bahwa rata-rata responden setuju dengan indikator- indikator pada variabel Independensi Auditor, hal ini mengindikasikan bahwa auditor pada Inspektorat Kota Kendari telah m e n g u t a m a k a n Independensi Auditor dalam menjalankan tugasnya.

b. Uji Validitas dan Reabilitas

menggunakan metode statistic product moment pearson. Bila dari hasil pengujian lebih besar dari 0,30 (r ≥ 0,30) instrument dikatakan valid. Dari hasil penelitian diperoleh bahwa semua item pada indicator masing-masing variabel memilki nilai signifikan dibawah α = 0,05 serta memiliki nilai koefisien r ≥ 0,30. Jadi dapat diartikan bahwa semua item pernyatan yang digunakan sebagai instrument dalam penelitian ini adalah valid.

2) Uji Realibilitas digunakan untuk mengukur sejauh mana suatu alat ukur dapat dipercaya atau dapat diandalkan. Reliabiltas instrumen akan di uji dengan menggunakan koefisien Alpha Cronbach. Bila dari hasil pengujian instrumen diperoleh nilai koefisien lebih besar dari 0,60 maka instrumen yang digunakan adalah reliabel. Dari hasil penelitian bahwa nilai koefisien alpha dari seluruh item pernyataan yang dijadikan sebagai instrument dalam penelitian ini berada diatas cronbach’s alpha ≥ 0,60, yang berarti bahwa semua item pernyataan reliable (dapat dipercaya keandalannya).

c. Koefisien Determinasi ( )

Koefisien determinasi pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Untuk mengetahui besarnya kontribusi peran budaya kekerabatan dan perilaku etis dalam akaitannya dengan independensi auditor pada Kantor Inspektorat kota Kendari.

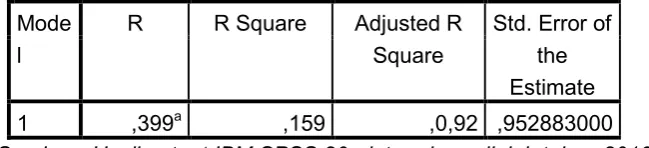

Tabel 2

Hasil Uji Koefisien Determinasi

Mode l

R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,399a ,159 ,0,92 ,952883000

Sumber : Hasil output IBM SPSS 20, data primer diolah tahun 2016

Tabel 2 diketahui besarnya R2= 0,159, hal ini menunjukkan bahwa peran langsung X1,X2,terhadap Y adalah 15% atau dengan kata lain kontribusi variabel

Budaya Kekerabatan (X1), dan Perilaku Etis (X2) terhadap Independensi auditor (Y)

adalah sebesar 15%. Hal ini berarti ada variabel lain atau Variabel Epselon (€) sebesar 85% yang mempengaruhi variabel Y namun tidak dalam penelitian ini.

2. Pembahasan

antar anggota tim harus dibentuk untuk menghasilkan keputusan yang tidak menyimpang dari kode etik dan tetap independen. Begitu juga ketika berhadapan dengan pihak auditee, cara berkomunikasi yang profesional dan sikap indepensi harus selalu dijaga.

Hasil penelitian yang menyatakan bahwa mayoritas auditor pada Kantor Inspektorat Kota Kendari selalu menjaga kredibilitas dalam bekerja, bertanggung jawab, serta memilki keterampilan, bersikap objektif dalam setiap melakukan dan menyelesaikan penugasan yang diberikan kepadanya. Walaupun dalam suatu kelompok terdapat salah satu anggota auditor mempunyai hubungan kekerabatan dengan pihak auditee pada saat melakukan pemeriksaan audit dalam suatu instansi, namun dengan sifat individulisme dan kolektivisme yang di miliki auditor justru membuat auditor tersebut tidak mengalami kesulitan dalam melakukan pemeriksaan audit karena auditor tersebut dapat menjaga independensinya setiap bertugas dimanapun dan dengan pihak siapapun.Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Yohana Sitta P.D.

b. Peran Perilaku Etis dalam Kaitannya dengan Independensi Auditor

Adanya peran perilaku etis dalam independensi auditormaka penulis berpendapat bahwa perilaku etis dengan sikap integritas, obyektifitas, kerahasiaan dan pengetahuan serta kompetensi yang ada pada diri auditor berperan penting dalam membantu proses pemeriksaan dan pelaporan audit.

Hasil penelitian yang menyatakan bahwa auditor pada Kantor Inspektorat Kota Kendari memiliki kemampuan untuk mempertahankan sikap etis, sehingga dalam melakukan pengambilan keputusan auditor tidak mudah dipengaruhi oleh pihak lain karena penting bagi setiap auditor memilki pemahaman terhadap perilaku yang baik agar sikap independensi selalu bisa dilakukan oleh auditor pada setiap tugas yang diberikan.

Hasil ini sejalan dengan hasil menelitian yang dilakukan oleh Yohana Sitta P.D dalam penelitian tersebut mengatakan bahwa pemahaman nilai etis berperan penting dalam menjaga independensi auditor. Auditor harus mampu mempertahankan etika profesinya saat mengalami kasus dilema etis karena sikap independensi akan terancam ketika seorang auditor mendapatkan pengaruh dari pihak audite, khususnya ketika auditor dihadapkan pada kasus dilema etis.

c. Independensi Auditor

Hasil penelitian ini bahwa budaya kekerabatan dan perilaku etis mempunyai peran dalam independensi auditor, peran kedua variabel tersebut mampu memberikan pemahaman dan sikap yang baik bagi auditor dalam setiap melaksanakan tugasnya. Audityang dilaksanakan auditor dapat dikatakan berkualitas jika hasil yang didapatkan baik pula. Dalam independensi profesionalisme mencakup independensi dalam program audit, verifikasi serta penyusunan laporan audit.

Jadi independensi merupakan salah satu sikap yang harus dimiliki setiap auditor. Dan sikap tersebut harus dipenuhi agar audit dapat dilaksanakan dengan sangat baik oleh auditor yang berkualitas. Dengan demikian dapat terlihat bahwa independensi merupakan hal harus selalu diterapkan oleh para auditor dalam melaksanakan auditnya.

keterlibatan usaha usaha yang tidak sesuai, pelaksanaan jasa lain belum lagi hubungan kekerabatn dan perilaku etis yang mengaruhi independensi auditor, oleh karena itu auditor harus dengan kuat mempertahankan independensinya, karena seorang auditor dinilai telah memiliki pemahaman nilai budaya dan perilaku etis yang baik.

V. Kesimpulan dan Saran

Berdasarkan hasil penelitian dan pembahasan yang dilakukan penulis pada kantor inspektorat kota kendari, penulis menarik kesimpulan peran budaya kekerabatan dan perilaku etis yang dipahami auditor berperan dalam membantu independensi auditor tersebut. Bahwa budaya kekerabatan dan perilaku etis memiliki peran positif terhadap independensi auditor. Dengan kata lain, semakin tinggi tingkat pemahaman budaya kekerabatan yang dimiliki auditor maka semakin tinggi pula tingkat independensinya. begitu pula dengan perilaku etis, semakin tinggi tingkat pemahaman perilaku dan kode etik yang dimiliki auditor maka semakin tinggi pula tingkat independensinya. ketika budaya kekerabatan ditambah dengan perilaku etis dipahami dengan baik dan mampu ditempatkan dengan baik pula pada suatu situasi maka kedua variabel ini tidak akan menghambat independensi tetapi justru mampu meningkatkan independensi auditor itu sendiri.

Saran yang diberikan peneliti, antara lain : 1) Bagi auditor dan aparat pengawasan pemerintah pada kantor inspektorat kota kendari bahwa sikap independensi sangat penting di setiap pengawasan pemeriksaan dan pelaporan audit, 2) Bagi inspektorat kota kendari, agar dapa memberikan pelayanan yang baik bagi pemerintah lainnya, 3) Bagi peneliti selanjutnya, penambahan variabel lainnya selain variabel-variabel yang digunakan dalam penelitian ini.

Daftar Pustaka

Agoes, Sukrisno. (2004). Auditing (Pemeriksaan Akuntan oleh Kantor Akuntan Publik) Jilid I & II Edisi Ketiga & Keempat. Jakarta : Fakultas Ekonomi.

Agoes, Sukrisno dan Ardana, I Cenik. (2011). Etika Bisnis dan Profesi (Tantangan membangun manusia seutuhnya). Edisi Revisi. Jakarta : Penerbit Salemba Empat.

Abdiyana, Ridha. (2012). Pengaruh keahlian, independensi, dan kepatuhan kode etik terhadap kualitas auditor pada inspektorat daerah kabupaten konawe. Sulawesi Tenggara.

Arens, Alvin. A and Loebbecke James .K. 2003. Auditing (Pendekatan Terpadu). Buku I. Edisi Indonesia. Jakarta : Penerbit Salemba Empat.

Arens,dkk. (2004). Auditing pendekatan terpadu. Edisi indonesia. Jakarta : Penerbit Salemba Empat.

Arianti. (2012). “Analisis Perbedaan Perilaku Etis Auditor Dalam Etika Profesi(Studi Terhadap Peran Faktor- Faktor Individual:Locus Of Control, Job

Experience,DanGender)”.Skripsi.Universitas Hasanuddin Makassar.

Arisetyawan. (2010). Persepsi Mahasiswa Terhadap Kode Etik Akuntan.

Skripsi.Universitas Diponegoro Semarang

Cousin, G & I.S, Ardiani. 2010. Pengaruh Faktor Internal dan Eksternal Terhadap Independensi dan Kualitas Audit Auditor di Jawa Tengah. AKSES: Jurnal Ekonomi dan Bisnis, Vol. 5, No. 9, April 2010. Hlm. 80 – 94.

Hofstede, 1991, Cultures And Organizations, Intercultural Cooperation And Its Important For Survival., Harper Collin Business, London.

Kuncoro, Mudrajad. 2009 Metode Riset Untuk Bisnis Dan Ekonomi, Edisi 3. Jakarta: Erlangga

Mulyadi. (2002).Auditing. Buku 1. Edisi Keenam. Jakarta : Salemba Empat. Maryani, T. & U. Ludigdo. (2001). Survei atas Faktor-faktor yang Mempengaruhi

Sikap dan Perilaku Etis Akuntan.Jurnal TEMA2 (1): 49– 62.

Poerhadiyanto, Deny., Tjiptohadi Sawarjuwono. (2002). Menegakkan Independensi Akuntan publik dari Pengaruh Budaya Jawa: Tata Krama, Suba Sita, Gelagat Pasemon. SNA 5. IAI-KApd. Semarang. 5-6 September.

Peraturan Menteri pendayagunaan Aparatur Negara. (2008). “Standar Audit Aparat Pengawasan Intern pemerintah”.

Permendagri Nomor 28. (2007). Tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintah.

Pusdiklatwas BPKP. (2008 & 2005). KodeEtik dan Standar Audit. Edisi kelima.

Randal J, Elder,dkk. (2011). Jasa Audit dan Assurance. Buku 1. Jakarta : Penerbit Salemba Empat.

S. Ardiyani, IkadanWibowo, Ricky Satria, 2007, AnalisisFaktor-Faktor Yang MempengaruhiIndependensiPenampilanAkuntanPublik,

JurnalDinamikaAkuntansi, Vol.3, No.2, 90-100.

Suryaningtias, Agustin, 2007, Faktor-Faktor Yang Mempengaruhi Independensi Akuntan Publik, Skripsi Universitas Widyatama, Bandung.

Sugiyono. 2014.Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif Dan R&D.Bandung: Alfabeta.