2.1. Pengertian Islamic Bank

Pengembangan industri perbankan yang didasarkan kepada konsep dan

prinsip ekonomi Islam merupakan sebuah inovasi dalam sistem perbankan

internasional. Hal ini telah lama menjadi wacana di kalangan publik serta para

ilmuwan baik muslim maupun non muslim, namun pendirian Islamic Bank secara

komersial dan formal relatif belum lama terwujud. Salah satu Islamic Bank terbesar di

timur tengah, misalnya Islamic Bank Faisal di Sudan dan Mesir, baru berdiri pada

tahun 1977. Sementara itu di kawasan Asia Tenggara Bank Islam Malaysia Berhad

berdiri pada tahun 1983. Di Indonesia, Islamic Bank pertama yang berdiri adalah

Bank Muamalat Indonesia pada tahun 1992. Terdapat dua hal yang mendorong

kemunculan, eksistensi, dan perkembangan Islamic Bank, yaitu: 1) Munculnya

keinginan dan kebutuhan masyarakat akan kehadiran bank dengan konsep dan prinsip

ekonomi Islam. 2) Keunggulan dan kelebihan yang dimiliki oleh Islamic Bank (Rivai

dan Arifin, 2010).

Menurut ketentuan yang tertera pada Peraturan Bank Indonesia nomor

2/8/PBI/2000 pasal I, definisi Islamic Bank adalah:“... bank umum sebagaimana yang

dimaksud dalam Undang-Undang nomor 7 tahun 1992 tentang perbankan dan telah

diubah dengan Undang-Undang no 10 tahun 1998 yang melakukan kegiatan usaha

berdasarkan prinsip syariat Islam, termasuk Unit Usaha Syariah (UUS) dan kantor

Adapun yang dimaksud dengan Unit Usaha Syariah (UUS) adalah unit kerja di kantor

pusat bank konvensional yang berfungsi sebagai kantor induk dari kantor cabang

syariah...”. Sementara itu definisi yang disetujui oleh General Secretariat of The

Organization of The Islamic Conference (OIC) adalah: “....Islamic Bank adalah

institusi keuangan yang memiliki hukum, aturan, dan prosedur sebagai wujud dari

komitmen terhadap prinsip syariah dan melarang menerima dan membayar bunga

dalam proses operasi yang dijalankan...”.

2.2. Prinsip-Prinsip Islamic Bank

Dari definisi Islamic Bank yang tercantum pada Peraturan Bank Indonesia

nomor 2/8/PBI/2000 serta definisi yang disetujui oleh The Organization of The

Islamic Conference (OIC), dapat ditarik sebuah kesimpulan umum bahwa Islamic

Bank adalah bank yang beroperasi dengan berlandaskan kepada prinsip syariat Islam.

Adapun prinsip-prinsip yang terdapat pada Islamic Bank adalah sebagai berikut:

(Rivai dan Arifin, 2010)

1. Melarang Bunga Bank

Bunga bank secara keras dilarang dalam ajaran Islam, dan dipahami sebagai haram.

Jadi Islamic Bank tidak diperkenankan memberi atau menerima bunga kepada atau

dari nasabah. Islam hanya mengijinkan satu jenis pinjaman yaitu qardhul hasan

2. Pembagian Seimbang

Islam mendorong orang untuk menjadi partner dengan tujuan berbagi keuntungan dan

risiko dalam bisnis, meskipun posisinya sebagai kreditur. Dalam konsep Islamic

Bank, pembiayaan didasarkan pada iman dimana pemberi dan penerima pinjaman

harus berbagi risiko bisnis secara seimbang.

3. Uang sebagai “Modal Potensial”

Dalam Islam, uang adalah alat pertukaran dan tidak ada nilai dalam dirinya sendiri.

Oleh karena itu tidak diperkenankan menilai tinggi terhadap uang. Uang diperlakukan

sebagai “modal potensial”, yang akan menjadi modal riil hanya jika digabung dengan

sumber daya lain yang bertanggung jawab untuk menjalankan aktivitas produktif.

Islam meyakini waktu nilai uang, akan tetapi hanya ketika uang berlaku sebagai

modal riil. Hukum yang mengatur tentang pembagian keuntungan kepada investor

sebagai hasil dari investasi, disebut sebagai profit and loss sharing (pembagian laba

dan rugi).

4. Melarang Gharar dan Maysir

Islamic Bank melarang transaksi yang memiliki karakteristik gharar (ketidakpastian

yang tinggi) dan maysir (judi). Oleh karena itu transaksi ekonomi atau bisnis yang

akan dimasuki oleh Islamic Bank harus terbebas dari ketidakpastian yang tinggi serta

terbebas dari transaksi yang bersifat spekulatif.

5. Kontrak yang Suci

Islamic Bank memegang tanggung jawab kontrak dan berkewajiban untuk

memberikan informasi secara lengkap. Hal ini guna mengurangi risiko timbulnya

dengan baik tentang produk yang ditawarkan oleh bank. Lebih jauh lagi, tiap pihak

yang terlibat tidak bisa menentukan sebelumnya jaminan keuntungan.

6. Kegiatan Syariah yang Disetujui

Islamic Bank mengambil bagian dalam bisnis yang tidak melanggar hukum syariah.

Islam melarang usaha yang tidak halal seperti bisnis yang terkait dengan judi,

alkohol, makanan yang diharamkan, prostitusi, serta bisnis-bisnis yang dilandasi oleh

perilaku penipuan dan kecurangan.

2.3. Produk Islamic Bank

Islamic Bank secara umum mempunyai produk dan jasa yang hampir sama

dengan bank konvensional, baik itu produk simpanan, pembiayaan, dan jasa

pelayanan. Dengan menilik kembali kepada prinsip-prinsip Islamic Bank, maka dapat

ditentukan bahwa yang menjadi pembeda antara produk Islamic Bank dengan produk

bank konvensional terletak pada prinsip atau akad yang melandasinya. Produk

simpanan Islamic Bank pada umumnya berlandaskan kepada akad wadiah dan juga

mudharabah. Wadiah adalah perjanjian antara bank dengan nasabah terkait dana yang

dititipkan. Benefit yang akan diterima oleh nasabah pemilik dana adalah berupa

bonus yang tidak diperjanjikan besarnya dari awal. Sementara mudharabah bermakna

perjanjian antara bank dengan nasabah terkait pembiayaan bersama atas proyek atau

usaha dengan pembagian hasil sesuai dengan perjanjian. Secara khusus, hal yang

berkaitan dengan akad dan produk Islamic Bank Indonesia diatur dalam Surat

1. Bab VI tentang kegiatan usaha Islamic Bank, dinyatakan bahwa bank

wajib menerapkan prinsip syariah dalam melakukan kegiatan usahanya,

meliputi:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan yang

meliputi:

1. Giro berdasarkan prinsip wadiah

2. Tabungan berdasarkan prinsip wadiah atau mudharabah

3. Deposito berjangka berdasarkan prinsip mudharabah;atau

4. Bentuk lain berdasarkan prinsip wadiah atau mudharabah

b. Melakukan penyaluran dana melalui:

1. Transaksi jual beli berdasarkan prinsip:

a. Murabahah

b. Istishna

c. Ijarah

d. Salam

e. Jual beli lainnya

2. Pembiayaan bagi hasil dengan prinsip:

a. Mudharabah

b. Musyarakah

c. Bagi hasil lainnya

3. Pembiayaan lainnya berdasarkan prinsip:

a. Hiwalah

c. Qard

c. Membeli, menjual dan/atau menjamin atas risiko sendiri

surat-surat berharga pihak ketiga yang diterbitkan atas dasar transaksi

nyata (under transaction) berdasarkan prinsip jual beli atau

hiwalah.

d. Membeli surat-surat berharga pemerintah dan/atau Bank Indonesia

yang diterbitkan atas dasar prinsip syariah.

e. Memindahkan uang atau kepentingan sendiri dan/atau nasabah

berdasarkan prinsip wakalah.

f. Menerima pembayaran tagihan atas surat berharga yang diterbitkan

dan melakukan perhitungan dengan atau antar pihak ketiga

berdasarkan prinsip wakalah.

g. Menyediakan tempat untuk menyimpan barang dan surat-surat

berharga berdasarkan prinsip wadiah yad amanah.

h. Melakukan kegiatan penitipan termasuk penatausahaannya untuk

kepentingan pihak lain berdasarkan suatu kontrak dengan prinsip

wakalah.

i. Melakukan penempatan dan dari nasabah kepada nasabah lain

dalam bentuk surat berharga yang tidak tercatat di bursa efek

berdasarkan prinsip ujr.

j. Memberikan fasilitas Letter of Credit (L/C) berdasarkan prinsip

serta memberikan fasilitas garansi bank berdasarkan prinsip

kafalah.

k. Melakukan kegiatan usaha kartu debet berdasarkan prinsip ujr.

l. Melakukan kegiatan wali amanat berdasarkan prinsip wakalah.

m. Melakukan kegiatan lain yang lazim dilakukan bank sepanjang

disetujui oleh Dewan Syariah Nasional.

2. Pasal 29 menyatakan bahwa selain melakukan kegiatan usaha

sebagaimana dimaksud dalam pasal 28, bank dapat pula:

a. Melakukan kegiatan dalam valuta asing berdasarkan prinsip sharf.

b. Melakukan kegiatan penyertaan modal berdasarkan prinsip

musyarakah dan/atau mudharabah pada bank atau perusahaan lain

yang melakukan kegiatan usaha berdasarkan prinsip syariah.

c. Melakukan kegiatan penyertaan modal sementara berdasarkan

prinsip musyarakah dan/atau mudharabah untuk mengatasi akibat

kegagalan pembiayaan dengan syarat harus menarik kembali

penyertaannya.

d. Bertindak sebagai pendiri dana pensiun dan pengurus dana pensiun

berdasarkan prinsip syariah sesuai dengan ketentuan dalam

perundang-undangan dana pensiun yang berlaku.

e. Bank dapat bertindak sebagai lembaga baitul mal yaitu menerima

dana yang berasal dari zakat, infaq shadaqah, waqaf, hibah atau

dana sosial lainnya dan menyalurkannya kepada yang berhak

2.4. Konsep Efisiensi

Konsep efisiensi berakar dari ilmu mikro ekonomi, yaitu dari konsep teori

konsumer dan produsen. Dalam teori konsumer, setiap individu mencoba untuk

memaksimalkan nilai guna (utility) atau kepuasan (satisfaction), sedangkan dari teori

produsen didapatkan bahwa produsen berupaya untuk memaksimalkan keuntungan

dan meminimalkan biaya (Ascarya dan Yumanita, 2008).

Kata efisiensi dan produktifitas sering digunakan di berbagai media untuk

membahas berbagai topik dalam kehidupan masyarakat. Produktifitas didefinisikan

sebagai perbandingan antara output yang dihasilkan, dengan input yang digunakan.

= (1)

Kedua kata tersebut sering saling dipertukarkan penggunaannya, akan tetapi

keduanya mempunyai pengertian yang tidak persis sama (Coelli et al., 2005). Untuk

memperjelas perbedaan diantara kedua kata produktifitas dan efisiensi, maka dapat

dilihat pada ilustrasi proses produksi seperti terlihat pada Gambar 2.1. F(x) adalah

fungsi produksi dari input tunggal (x) yang digunakan untuk menghasilkan output

tunggal (Q). Garis O-F(x) merepresentasikan sebuah production frontier yang biasa

digunakan untuk menggambarkan hubungan antara input dan output. Production

frontier juga didefinisikan sebagai level output maksimum yang dapat dicapai dari

Gambar 2.1. Production Frontier

Titik A berada pada production frontier serta mengilustrasikan output QA dari input

x0. Pada kondisi ini nilai produktivitasnya adalah QA / x0, sedangkan nilai

efisiensinya adalah 1 atau 100%. Sementara itu pada titik B dimana output yang

dihasilkan (QB) berada dibawah output maksimumnya, maka nilai produktifitasnya

adalah QB/ x0 dan nilai efisiensinya adalah QB/QA. Perusahaan-perusahaan yang

beroperasi pada garis production frontier, dikatakan efisien secara teknis (technically

efficient). Sementara itu perusahaan-perusahaan yang beroperasi di bawah garis

production frontier dikatakan tidak efisien secara teknis.

Konsep technical efficiency pertama kali diajukan oleh Farrell pada tahun

1957. Farrell (1957) menyatakan bahwa efisiensi dari sebuah perusahaan terdiri dari

dua komponen: technical efficiency yang merefleksikan kemampuan perusahaan

mencapai output maksimum dari serangkaian input yang diberikan, dan allocative

secara optimum untuk menghasilkan output dalam jumlah tertentu. Kombinasi dari

keduanya-technical efficiency dan allocative efficiency menghasilkan economic

efficiency atau overall efficiency. Pengukuran technical efficiency dibatasi kepada

hubungan teknikal dan operasional yang terjadi pada sebuah perusahaan dalam proses

konversi input menjadi output. Sedangkan nilai economic efficiency tidak dapat

dipandang sebagaimana technical efficiency karena nilainya dipengaruhi oleh kondisi

dan kebijakan makro ekonomi (Ascarya dan Yumanita, 2008). Sebuah perusahaan

dikatakan economically eficient jika dapat meminimalkan biaya produksi untuk

menghasilkan output tertentu pada kondisi level teknologi dan level harga pasar

tertentu. Untuk mencapai economic efficiency, perusahaan mesti mengupayakan

pencapaian output maksimum dari sejumlah input tertentu (technical efficiency), dan

menghasilkan output dengan kombinasi input yang baik pada level harga tertentu

(allocative efficiency).

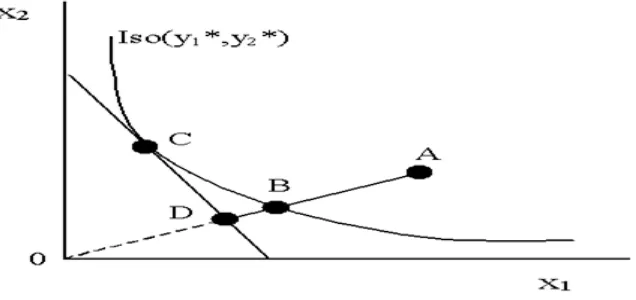

Farrell (1957) mengilustrasikan technical efficiency melalui pendekatan input

seperti terlihat pada Gambar 2. Garis melengkung Iso(y1*,y2*) menandakan garis

isoquant dari penggunaan dua input x1 dan x2. Jika sebuah perusahaan menggunakan

sejumlah kuantitas dari input-input yang diwakilkan oleh titik A untuk menghasilkan

sebuah output, maka technical inefficiency perusahaan tersebut dapat

direpresentasikan oleh garis BA. Secara rasio, technical efficiency dapat dituliskan

dalam rumusan: TE = OB/OA atau TE = 1- AB/OA. Jika rasio harga input (input

price ratio) diketahui sebagaimana direpresentasikan oleh garis isocost CD, maka

Pada tahun 1966 Leibenstein mempopulerkan istilah X-efficiency yang

merujuk kepada deviasi dari garis cost frontier yang menggambarkan biaya produksi

terendah untuk menghasilkan jumlah output tertentu. X-efficiency berakar dari

technical dan allocative efficiency. Oleh karena itu X-efficiency merupakan ukuran

seberapa baik sebuah perusahaan mengelola teknologi, sumber daya manusia, dan

sumber daya lain guna memproduksi output dalam jumlah tertentu.

Gambar 2.2. Pengukuran technical efficiency berorientasi input

2.5. Profit Efficiency

Konsep profit efficiency muncul karena adanya fakta bahwa banyak

perusahaan yang menitikberatkan tujuan objektif mereka pada pencapaian profit yang

maksimum daripada pencapaian biaya minimum. Ketika sebuah perusahaan ingin

mendapatkan tingkat profit yang maksimum maka perusahaan harus memutuskan

tidak hanya berapa banyak variasi input yang akan digunakan tetapi juga berapa

Profit efficiency mengindikasikan seberapa baik sebuah perusahaan

mendapatkan profit dari kegiatan memproduksi output dalam jumlah tertentu, relatif

dibandingkan dengan perusahaan-perusahaan lain dalam periode yang sama . Profit

efficiency dapat dikaitkan dengan maksimalisasi nilai perusahaan, dimana nilai

sebuah perusahaan merepresentasikan jumlah present value dari profit yang

diharapkan di masa mendatang (Mohamad et al., 2008). Lebih jauh, profit efficiency

juga merupakan ukuran pembanding kinerja suatu perusahaan dibandingkan dengan

perusahaan terbaik di dalam industri. Dalam konsep technical efficiency, profit

efficiency menyatakan rasio antara profit yang dicapai oleh sebuah perusahaan

dengan profit maksimum (profit frontier) yang bisa dicapai oleh perusahaan dengan

jumlah input tertentu (Kumbhakar dan Lovell, 2004). Adapun bentuk fungsi

persamaan profit frontier dapat dituliskan sebagai berikut: ( , ) = , ( −

), dimana π(p,w) adalah profit frontier yang merupakan fungsi dari harga output

(p) dan harga input (w), y adalah jumlah ouput, dan x adalah jumlah input.

2.6. Pengukuran Efisiensi

Sejumlah literatur secara umum membagi metode pengukuran efisiensi ke

dalam dua pendekatan utama, yaitu pendekatan parametrik dan non parametrik.

Pendekatan parametrik menggunakan perhitungan yang bersifat probabilistik serta

mencoba untuk mengeliminasi dampak dari gangguan atau noise terhadap

inefficiency. Pendekatan ini secara umum dapat dibagi menjadi tiga (Ascarya dan

(TFA), dan 3) Distribution Free Analysis (DFA). Ketiga metode ini berbeda satu

sama lain dalam hal pembentukan asumsi terhadap sudut batas efisiensi, perlakuan

terhadap random error, dan asumsi terkait kurva distribusi dari random error dan

inefficiency. Sementara itu metode pengukuran efisiensi dengan pendekatan non

parametrik dapat dibagi menjadi dua: 1) Data Envelopment Analysis (DEA), dan 2)

Free Disposal Hull (FDH). Pendekatan non parametrik menggunakan pemrograman

linear sebagai alat untuk menentukan nilai efisiensi.

Pendekatan parametrik yang digunakan dalam pengukuran efisiensi (SFA,

TFA, dan DFA) mempunyai kelemahan dibandingkan dengan pendekatan non

parametrik, yaitu membutuhkan spesifikasi khusus terkait bentuk distribusi random

error dan inefficiency. Selain itu, pendekatan parametrik tersebut juga memerlukan

adanya persamaan matematis dari fungsi produksi atau fungsi biaya. Walaupun

demikian, pendekatan parametrik mempunyai keunggulan yaitu memperhitungkan

adanya noise atau random error, dan dapat digunakan untuk pengujian hipotesis.

2.7. Stochastic Frontier Analysis

2.7.1. Sejarah dan Gambaran Umum Stochastic Frontier Analysis

Kemunculan Stochastic Frontier Analylis (SFA) bermula dari dua paper yang

terbit hampir bersamaan waktunya, oleh dua tim yang berbeda. Meeusen dan van den

Broeck menerbitkan paper mereka pada bulan Juni 1977, sementara Aigner, Lovell,

dan Schmidt memunculkan karya mereka satu bulan kemudian, Agustus 1977.

karya Battese dan Corra. Ketiga paper di atas mempunyai kemiripan satu dengan

yang lainnya. Ketiganya membahas tentang struktur error yang terbentuk dalam

pemodelan production frontier. Model tersebut dapat dituangkan dalam bentuk

persamaan umum (Coelli et al., 2005):

= ( , ) { − } (2)

Jika menggunakan model stochastic frontier Cobb-Douglas, maka dapat dituliskan

sebagai:

ln = + ln + − (3)

dimana Y adalah output, X adalah input, dan β adalah parameter yang akan

diestimasi. Komponen error yang pertama, yaitu V adalah bentuk akomodasi

terhadap statistical noise dengan asumsi distribusi yang terbentuk adalah

normal;N(0, ). Sementara itu, komponen error yang kedua yaitu U adalah bentuk

akomodasi dari technical inefficiency dengan asumsi nilai U ≥ 0 dan terdistribusi

normal N+(0, ). Notasi N+ menandakan bahwa untuk model distribusi setengah

normal dan truncated normal, distribusi error terkonsentrasi pada setengah interval

[0,∞]. Diasumsikan bahwa V terdistribusi secara independen terhadap U. Dengan

demikian produsen atau perusahaan akan beroperasi di atas atau di bawah production

frontier, dengan berdasarkan asumsi U ≥ 0. Meeusen dan van den Broeck

menggunakan distribusi eksponesial untuk U dalam modelnya, Battese dan Corra

menggunakan distribusi setengah normal, sementara Aigner, Lovell, dan Schmidt

diestimasi meliputi β, , dan . Setelah proses estimasi selesai dilakukan, nilai

rerata dari technical inefficiency akan didapatkan dari (Kumbhakar dan Lovell, 2004):

= (− ) = −( ) / (4)

jika digunakan distribusi setengah normal, dan

= (− ) = − (5)

jika digunakan distribusi eksponensial. Jika nilai U = 0, maka nilai efisiensi yang

dicapai oleh produsen atau perusahaan adalah 100%, dan jika nilai U > 0, maka jelas

terdapat inefficiency.

Technical inefficiency (TE) merupakan fungsi dari faktor-faktor yang

memengaruhinya, dan dapat dituliskan dalam bentuk sebagai berikut:

= (6)

dimana Z adalah vektor variabel-variabel yang memengaruhi inefficiency yang

terjadi, dan δ merupakan vektor paramater-parameter yang akan diestimasi. Secara

lebih spesifik untuk model stochastic frontier persamaan di atas dapat dituliskan

sebagai berikut:

= + (7)

dimana W adalah variabel acak, mengikut kepada distribusi truncated normal dengan

rerata nol dan variansi σ2. Dengan demikian Technical Efficiency (TE) dapat ditulis

ulang ke dalam bentuk persamaan sebagai berikut:

2.7.2. Frontier 4.1

Frontier 4.1 merupakan program komputer yang dirancang untuk melakukan

estimasi sejumlah parameter dari fungsi produksi dan biaya dengan metode

Stochastic Frontier Analysis (SFA). Secara teknis, program Frontier 4.1 berjalan

dalam platform DOS dengan sejumlah input dan output tertentu. Model stochastic

frontier yang ada dalam metode ini dapat mengakomodir unbalanced data panel, time

variant and time invariant efficiency, fungsi biaya dan produksi, half normal dan

truncated normal distribution, dan bentuk fungsi baik logaritma maupun bentuk

dasar. Program Frontier 4.1 tidak dapat mengakomodir distribusi eksponensial dan

gamma, dan juga tidak dapat digunakan untuk mengestimasi bentuk fungsi

persamaan matematis. Sebagai tambahan, Frontier 4.1 mengasumsikan bahwa fungsi

produksi dan biaya yang terbentuk adalah linear. Oleh karena itu jika ingin

mengestimasi fungsi produksi model Cobb-Douglas, maka seluruh input dan output

yang ada mesti dibuat dalam bentuk logaritma.

Eksekusi program Frontier 4.1 secara umum membutuhkan lima file (Coelli,

1996) yaitu:

1. File executable (FILE41.EXE)

2. File start up (FRONT41.000)

3. File data (*.DTA)

4. File instruksi (*.INS)

File executable (FILE41.EXE) berisikan perintah untuk memulai eksekusi program

dengan cara membaca file start up yang berisi nilai sejumlah variabel kunci seperti

kriteria konvergensi, print, dan lain-lain. File data adalah file yang berisikan

data-data input yang disusun dengan format 3+k(+p) sebagai berikut:

1 Jumlah perusahaan

2 Jumlah periode

3 Yit

4 x1it

:

3+k xkit

3+k+1 z1it

: :

3+k+p zpit

dimana z adalah variabel penjelas (explanatory variable) yang tidak harus ada, hanya

diperlukan saat model yang digunakan adalah model Battese and Coelli (1995).

Selanjutnya, file instruksi berisikan perintah-perintah untuk mengeksekusi data yang

terdapat pada file data. Hasil estimasi dengan maximum likelihood estimation serta

matriks kovarian yang terbentuk dapat dilihat pada file output.

Frontier 4.1 akan mengikuti prosedur tiga tahapan dalam mengestimasi

maximum likelihood estimation dari suatu fungsi produksi stochastic frontier. Ketiga

1. Ordinary Least Square (OLS) akan mengestimasi fungsi produksi atau biaya

yang ada. Semua nilai estimator β dengan pengecualian intersep β0 tidak akan

mempunyai nilai bias.

2. Pencarian grid dua fase untuk nilai γ. Semua nilai β kecuali β0 berdasarkan

kepada hasil dari estimasi OLS. Sementara untuk nilai β0 dan σ2 ditentukan

berdasarkan formula corrected OLS-yang dipresentasikan oleh Coelli (1995).

Pada tahapan ini, semua parameter lainnya (µ, η, δ) disetting nilainya sama

dengan nol.

3. Nilai-nilai estimator yang didapatkan dari proses pencarian grid dua fase,

digunakan sebagai nilai awal dari sebuah prosedur iterasi yang menggunakan

metode Davidon-Fletcher-Powell-Quasi-Newton untuk mendapatkan nilai

akhir maximum likelihood estimation.

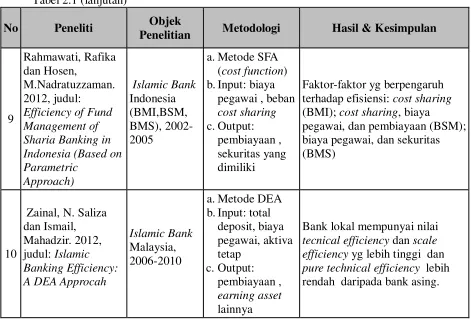

2.8. Penelitian Terdahulu

Penelitian tentang efisiensi perbankan telah banyak dilakukan di Indonesia,

Malaysia atau negara-negara lainnya di seluruh dunia, baik dengan metode

parametrik maupun non parametrik. Cost efficiency menjadi frase yang paling banyak

dijadikan topik penelitian di dunia internasional daripada profit efficiency (Maudos et

al., 2002). Sementara itu penelitian tentang efisiensi pada Islamic Bank belum

sebanyak penelitian pada bank konvensional (Tahir dan Haron, 2010). Berikut Tabel

Tabel 2.1. Penelitian Terdahulu

Nilai profit efficiency lebih kecil daripada cost efficiency. Inefficiency yang terjadi

1. Inefficiency Islamic Bank

relatif kecil dibandingkan

biaya overhead, aktiva tetap.

c.Output: pembiayaan, pendapatan lainnya,

earning asset

Islamic Bank Asia Tenggara lebih efisien daripada Islamic Bank Timur Tengah.

1. Islamic Bank Indonesia lebih efisien dibandingkan

Islamic Bank Malaysia 2. Pembiayaan merupakan

sumber inefficiency pada

No Peneliti Objek bank besar dan bank kecil, bank baru dan bank lama 3. Ukuran dan usia bank

tidak berpengaruh terhadap

1. Profit efficiency meningkat seiring waktu

2. Untuk Bangladesh, Fungsi produksi translog lebih sesuai daripada fungsi Cobb-Douglas

Tabel 2.1 (lanjutan) terhadap efisiensi: cost sharing (BMI); cost sharing, biaya

tecnical efficiency dan scale efficiency yg lebih tinggi dan

pure technical efficiency lebih rendah daripada bank asing.

Menjadi sebuah hal yang penting untuk mengemukakan faktor-faktor yang

membedakan penelitian ini dengan penelitian-penelitian sebelumnya. Penelitian ini

dilakukan dengan menggunakan serangkaian kumpulan objek, metode, data, rentang

waktu, dan lain-lain yang terintegrasi sehingga membuat penelitian ini berbeda dari

penelitian-penelitian sebelumnya. Hal-hal yang menjadi pembeda dari penelitian ini

adalah:

1. Penelitian ini bertujuan melakukan komparasi profit efficiency Islamic Bank

Indonesia dan Malaysia

3. Objek yang akan diteliti adalah Islamic Bank Indonesia dan Malaysia, dalam

hal ini adalah full pledged Islamic Bank

4. Rentang waktu observasi mulai tahun 2007 sampai dengan tahun 2012

5. Metode yang digunakan adalah Stochastic Frontier Analysis (SFA)

berorientasi output

6. Menggunakan atau mengikutsertakan profit inefficiency effect model

7. Variabel yang digunakan adalah profit sebagai output, sementara total deposit,

biaya tenaga kerja, dan aset tetap sebagai input. Waktu dan total aset

digunakan sebagai variabel penjelas pada profit inefficiency effect model

8. Software yang digunakan sebagai alat bantu analisis adalah FRONTIER 4.1

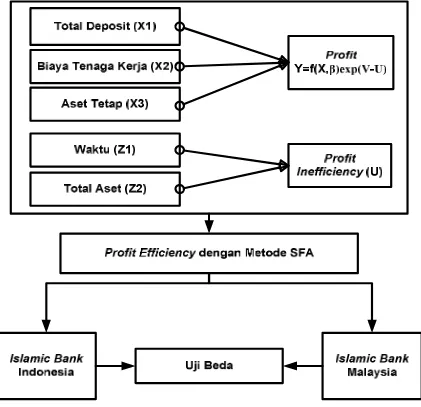

2.9. Kerangka Konseptual

Kerangka konseptual dari penelitian ini dibuat berdasarkan teori intermediasi

perbankan (Ascarya dan Yumanita, 2008) serta teori inefficiency effect model (Battese

dan Coelli, 1993). Pada teori intermediasi, bank (Islamic Bank) dipandang sebagai

lembaga intermediasi yang menghubungkan pihak-pihak yang mempunyai kelebihan

dana (surplus unit) dengan pihak-pihak yang membutuhkan dana (deficit unit). Total

deposit yang dihimpun dari masyarakat, disalurkan kembali ke masyarakat dalam

bentuk pembiayaan. Proses intermediasi ini membutuhkan sumberdaya internal bank

berupa biaya tenaga kerja serta aset tetap. Pada akhirnya pembiayaan ke masyarakat

merupakan sumber utama profit perbankan. Baten dan Kamil (2010) mengatakan

Pendayagunaan input (total deposit, biaya tenaga kerja, dan aset tetap) akan

berpengaruh terhadap profit efficiency Islamic Bank Indonesia dan Malaysia. Namun

demikian, terdapat juga faktor luar (eksogen) atau variabel penjelas yang turut

memengaruhi profit efficiency tersebut, yang dituliskan dalam bentuk terminologi

profit inefficiency (Battese dan Coelli, 1993). Pada penelitian ini variabel penjelas

yang diikutsertakan adalah waktu dan total aset, sejalan dengan penelitian Baten dan

Kamil (2010).

Input X1 adalah total deposit, X2 adalah biaya tenaga kerja, dan X3 adalah aset

tetap. Variabel independen atau input kemudian bertransformasi menjadi output Y

(profit frontier) yang dapat dituangkan ke dalam satu persamaan umum Y=f(X,β)

exp(V-U); dimana β adalah parameter yang akan diestimasi. Variabel V adalah

random error, dan U adalah profit inefficiency yang dapat dinyatakan dalam bentuk

persamaan matematis umum U = f(Z,δ). Variabel Z merupakan variabel penjelas

(explanatory variable) yang terdiri dari Z1 (waktu) dan Z2 (total aset), sedangkan δ

adalah parameter yang akan diestimasi.

2.9. Hipotesis

Berdasarkan rumusan masalah yang telah dituangkan pada BAB I dan

kerangka konseptual yang telah digambarkan pada sub bab sebelumnya, maka dapat

dirumuskan beberapa hipotesis yang berguna sebagai pembuktian empiris pada

penelitian ini, yaitu:

H1: Total deposit mempunyai pengaruh signifikan terhadap estimasi profit

efficiency Islamic Bank Indonesia

H2: Total deposit mempunyai pengaruh signifikan terhadap estimasi profit

efficiency Islamic Bank Malaysia

H3: Biaya tenaga kerja mempunyai pengaruh signifikan terhadap estimasi profit

efficiency Islamic Bank Indonesia

H4: Biaya tenaga kerja mempunyai pengaruh signifikan terhadap estimasi profit

H5: Aset tetap mempunyai pengaruh signifikan terhadap estimasi profit efficiency

Islamic Bank Indonesia

H6: Aset tetap mempunyai pengaruh signifikan terhadap estimasi profit efficiency

Islamic Bank Malaysia

H7: Terdapat perbedaan signifikan antara profit efficiency Islamic Bank

Indonesia dan profit efficiency Islamic Bank Malaysia

H8: Waktu mempunyai pengaruh signifikan terhadap profit inefficiency Islamic

Bank Indonesia

H9: Waktu mempunyai pengaruh signifikan terhadap profit inefficiency Islamic

Bank Malaysia

H10: Total aset mempunyai pengaruh signifikan terhadap profit inefficiency Islamic

Bank Indonesia

H11: Total aset mempunyai pengaruh signifikan terhadap profit inefficiency Islamic