STUDI KOMPARATIF KINERJA REKSA DANA TERPROTEKSI DAN

REKSA DANA PENDAPATAN TETAP SEBAGAI DASAR PEMILIHAN

INVESTASI DI INDONESIA

(PT Danareksa Investment Management Tahun 2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh : SAPTIAWAN NIM : 09 2214 024

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

i

STUDI KOMPARATIF KINERJA REKSA DANA TERPROTEKSI DAN

REKSA DANA PENDAPATAN TETAP SEBAGAI DASAR PEMILIHAN

INVESTASI DI INDONESIA

(PT Danareksa Investment Management Tahun 2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh : SAPTIAWAN NIM : 09 2214 024

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

iv

Motto dan Persembahan :

“Segala perkara dapat kutanggung di dalam Dia yang memberi kekuatan kepadaku.”

- Filipi 4 : 13

“Diberkatilah orang yang mengandalkan TUHAN,

yang menaruh harapannya pada TUHAN.”

- Yeremia 17 : 7

“Sebab Aku ini mengetahui rancangan-rancangan apa

yang ada pada-Ku mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari depan yang penuh harapan.”

- Yeremia 29 : 11

“Jika kamu berpikir kamu terlalu kecil untuk membuat perubahan,

cobalah hidup dengan seekor SEMUT.”

- SALT

Skripsi ini dipersembahkan kepada :

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Yesus Kristus atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “STUDI

KOMPARATIF KINERJA REKSA DANA TERPROTEKSI DAN REKSA DANA PENDAPATAN TETAP SEBAGAI DASAR PEMILIHAN INVESTASI DI INDONESIA : (PT Danareksa Investment Management Tahun 2012)”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen, Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Ketua Program Studi Manajemen Universitas Sanata Dharma.

viii

4. Ibu Maria Theresia Ernawati, S.E., M.A., selaku dosen pembimbing II, yang juga telah mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih sempurna.

5. Selaku anggota tim penguji yang telah memberikan masukan yang sangat berguna.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma. 7. Alm. Papa, Mama, dan Kakakku tercinta yang selalu memberikan kasih

sayang, doa, dukungan, nasehat, kebahagiaan, dan memberikan penghidupan yang layak bagiku. Terima kasih juga telah menjadikanku orang yang kuat dan tegar dalam menghadapi hidup sehingga membuatku dewasa dalam menyikapi hidup.

8. Ibu Ning Suhardjo dan Om Charly yang telah berbaik budi memberikan jalan pendidikan ke jenjang Sarjana.

9. Keluarga Tante Sian (Ibu Esterina Christanti) yang mendukung disaat saya membutuhkan pertolongan finansial dan tempat tinggal.

10.PT Macanan Jaya Cemerlang Klaten dan PT Intan Sejati Klaten yang telah memberikan sponsorship dan donasi selama perkuliahan.

x

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

xi

13.Penilaian Kinerja Pasar (Obligasi) ... 33

B. Penelitian Terdahulu ... 39

a). Tingkat Pengembalian dan Tingkat Risiko Reksa Dana ... 51

xii

c). Kinerja Kedua Reksa Dana Berdasarkan

Time Weighted Rate of Return ... 55

d). Kinerja obligasi Pemerintah Berdasarkan Yield to Maturity ... 56

C. Pihak Yang Terafiliasi Dengan Manajer Investasi ... 63

D. Profil PT Danareksa Investment Management ... 63

E. Daftar Reksa Dana Terproteksi dan Reksa Dana Pendapatan Tetap ... 65

BAB V ANALISIS DATA DAN PEMBAHASAN ... 66

A. Analisa Tingkat Pengembalian dan Tingkat Risiko ... 69

B. Analisa Kinerja Portofolio Berdasarkan Value of Risk Adjusted Performance ... 73

C. Analisa Kinerja Portofolio Berdasarkan Time Weighted Rate of Return ... 76

D. Analisa Komparasi Kinerja Untuk Pengambilan Keputusan Berinvestasi ... 79

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ... 81

A. Kesimpulan ... 81

B. Saran ... 83

C. Keterbatasan ... 85

DAFTAR PUSTAKA ... 87

xiii

DAFTAR TABEL

Halaman

Tabel II.1. : Rating Obligasi Menurut PEFINDO ... 35

Tabel II.2. : RatingObligasi Menurut Moody’s ... 36

Tabel II.3. : RatingObligasi Menurut Standard and Poor’s ... 38

Tabel II.4. : Daftar Penelitian Terdahulu ... 39

Tabel II.5. : Indikator Penilaian Kinerja Reksa Dana ... 41

Tabel III.1. : Kesimpulan Return Reksa Dana ... 51

Tabel III.2. : Kesimpulan Risiko Standar Deviasi Reksa Dana ... 52

Tabel III.3. : Kesimpulan Risiko Beta Reksa Dana ... 53

Tabel III.4. : Kesimpulan Kinerja Reksa Dana Berdasarkan Value of Risk Adjusted Performance ... 55

Tabel IV.1. : Profil Manajer Investasi ... 63

Tabel IV.2. : Jajaran Direksi dan Komisaris ... 64

Tabel IV.3. : Pemegang Saham Manajer Investasi ... 64

Tabel IV.4. : Daftar Produk Reksa Dana ... 65

Tabel V.1. : Simbol Data Variabel Penelitian ... 67

Tabel V.2. : Simbol Data Reksa Dana ... 68

Tabel V.3. : Tingkat Pengembalian dan Tingkat Risiko Reksa Dana ... 69

Tabel V.4. : Tingkat Pengembalian dan Tingkat Risiko RDPT ... 71

xiv

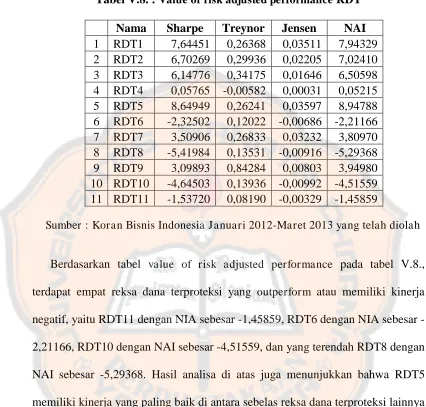

Tabel V.6. : Value of Risk Adjusted Performance ... 73

Tabel V.7. : Value of Risk Adjusted Performance RDPT ... 74

Tabel V.8. : Value of Risk Adjusted Performance RDT ... 75

Tabel V.9. : Time Weighted Rate of Return ... 76

Tabel V.10. : Time Weighted Rate of Return RDPT ... 77

Tabel V.11. : Time Weighted Rate of Return RDT ... 78

xv

DAFTAR GAMBAR

Halaman

xvi

DAFTAR LAMPIRAN

Halaman

Lampiran 1 : Tabel Nama Reksa Dana dan Simbol Datanya ... 91

Lampiran 2 : Tabel Data Benchmark (IBPA-IGSYC) ... 92

Lampiran 3 : Grafik Return Benchmark (IBPA-IGSYC) ... 93

Lampiran 4 : Tabel Data Kurs Indonesia Rupiah / US Dollar ... 94

Lampiran 5 : Tabel Data Suku Bunga Sertifikat Bank Indonesia ... 95

Lampiran 6 : Tabel Data NAB Reksa Dana Pendapatan Tetap ... 96

Lampiran 7 : Tabel Data NAB Reksa Dana Terproteksi ... 98

Lampiran 8 : Tabel Pengukuran Value of Risk Adjusted Performance Reksa Dana Pendapatan Tetap ... 100

Lampiran 9 : Tabel Pengukuran Value of Risk Adjusted Performance Reksa Dana Terproteksi ... 105

Lampiran 10 : Tabel Pengukuran Holding Period Return Reksa Dana Pendapatan Tetap ... 110

Lampiran 11 : Tabel Pengukuran Holding Period Return Reksa Dana Terproteksi ... 112

Lampiran 12 : Diagram Kinerja HPR RDPT, RDT, dan Benchmark ... 113

xvii

ABSTRAK

STUDI KOMPARATIF KINERJA REKSA DANA TERPROTEKSI DAN REKSA DANA PENDAPATAN TETAP SEBAGAI DASAR PEMILIHAN

INVESTASI DI INDONESIA

(PT Danareksa Investment Management Tahun 2012) Saptiawan

Universitas Sanata Dharma Yogyakarta, 2013

Penelitian ini bertujuan untuk mengetahui perbandingan kinerja antara reksa dana terproteksi dengan reksa dana pendapatan tetap yang dikelola PT Danareksa Investment Management pada tahun 2012. Objek penelitian ini adalah 11 reksa dana terproteksi dan 9 reksa dana pendapatan tetap yang aktif beroperasi selama periode penelitian. Pengambilan sampel menggunakan teknik non probability sampling

dengan metode sampling jenuh (sensus). Teknik pengumpulan data sekunder menggunakan metode studi pustaka. Analisa data menggunakan formulasi matematis dengan metode value of risk adjusted performance (metode Sharpe, metode Treynor, dan metode Jensen) dan holding period return yang hasilnya akan dideskripsikan berdasarkan teori-teori yang ada. Hasil penelitian ini menunjukan bahwa reksa dana pendapatan memiliki kinerja yang lebih baik dibandingkan reksa dana terproteksi dengan nilai akumulasi indeks value of risk adjusted performance sebesar 4,158346 dan kinerja holding period return sebesar 8,4261%. Reksa dana terproteksi hanya menghasilkan nilai akumulasi indeks value of risk adjusted performance sebesar 2,250306 dan kinerja holding period return sebesar 5,9226%.

xviii

ABSTRACT

PERFORMANCE COMPARATIVE STUDY PROTECTED MUTUAL FUND AND FIXED INCOME MUTUAL FUND AS AN INVESTEMENT

FUNDAMENTAL DECISION MAKING IN INDONESIA

(PT Danareksa Investment Management on 2012) Saptiawan

Universitas Sanata Dharma Yogyakarta, 2013

This research attemps to compare the performance between protected mutual fund and fixed income mutual fund that are handled by PT Danarareksa Investment Management on 2012. The object of this research are 11 protected mutual fund and 9 fixed income mutual fund actively operated during this research period. The sampling method is non probability sampling with saturated sampling (census). The secondary data are collected using library studies. The data are analized using mathematical formula with value of risk adjusted performance’s method (Sharpe’s method, Treynor’s method, and Jensen’s method) and holding period return’s method that would be discussed against the theories. The result of this research shows that fixed income mutual fund has a better performance than protected mutual fund with index accumulation value of risk adjusted performance 4,158346 and holding period return performance 8,4261%. Protected mutual fund just produced index accumulation value of risk adjusted performance 2,250306 and holding period return performance 5,9226%.

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan di masa yang akan datang (Martono dan Marjito, 2002:138). Sunariyah (2003:4) menyatakan bahwa investasi merupakan penanaman untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Dari kedua pendapat pakar tersebut, dapat disimpulkan bahwa investasi terdiri dari dua unsur yaitu “penanaman aset,

aktiva, dana, atau modal di masa sekarang” dan “harapan pendapatan atau

keuntungan di masa yang akan datang”. Usaha melakukan investasi didasari pada

harapan bahwa keuntungan yang akan didapat di masa datang lebih besar nilainya daripada pengorbanan yang dilakukan saat ini.

return”, artinya risiko dan pengembalian merupakan dua elemen yang berbanding positif. Semakin tinggi pengembalian yang kita inginkan umumnya juga diikuti risiko yang semakin besar, begitu pula sebaliknya.

Dalam berinvestasi terdapat dua jenis aset, yaitu aset riil dan aset finansial. Aset riil adalah aset yang memiliki wujud, misalnya tanah, rumah, properti, logam mulia, pabrik, mesin, dan lain sebagainya. Sedangkan aset finansial adalah aset yang wujudnya tidak terlihat namun tetap memiliki nilai yang tinggi, misalnya obligasi, saham, dan reksa dana. Pada perekonomian tradisional, kegiatan investasi lebih banyak terjadi pada aset riil. Sementara pada perekonomian modern, kegiatan investasi yang lebih banyak terjadi pada aset finansial yang umumnya terdapat di dunia perbankan dan juga di Pasar Modal.

Pasar Modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang (jangka waktu lebih dari satu tahun) yang biasa diperjualbelikan baik surat utang (obligasi), ekuitas (saham), reksa dana, waran,

1. Sebagai sarana bagi perusahaan untuk mendapatkan dana atau pembiayaan jangka panjang dari masyarakat pemodal (investor). Dana atau pembiayaan tersebut dapat digunakan untuk pengembangan usaha, ekspansi, penambahan modal kerja dan lain sebagainya.

2. Sebagai sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, reksa dana, dan lain-lain. Masyarakat dapat menempatkan dana yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-masing instrumen.

Salah satu instrumen investasi di Pasar Modal yang dapat dipilih masyarakat adalah reksa dana. Menurut Undang-Undang Republik Indonesia No.8 tahun 1995, reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio Efek oleh Manajer Investasi. Berdasarkan kamus keuangan, reksa dana didefinisikan sebagai portofolio aset keuangan yang terdiversifikasi, dicatat sebagai perusahaan investasi yang terbuka, yang menjual saham (unit penyertaan) kepada masyarakat dengan harga penawaran dan penarikannya pada harga nilai aktiva bersihnya (NAB). Berikut adalah manfaat berinvestasi di reksa dana menurut Pratomo dan Nugraha (2009:36-37) :

1. Akses dan diversifikasi dana ke instrumen-instrumen investasi yang sulit dilakukan sendiri seperti saham, obligasi, dan instrumen lainnya karena keterbatasan dana. Namun hal ini dapat dilakukan oleh reksa dana melalui dukungan dana dari sekian banyak investor yang berkumpul dalam satu wadah.

3. Hasil investasi dari reksa dana bukan merupakan objek pajak. Saat ini kupon dari obligasi bukan merupakan objek pajak bagi reksa dana sehingga investor reksa dana pun dapat turut memanfaatkannya. 4. Likuiditas yang tinggi karena unit penyertaan (satuan investasi) reksa

dana dapat dibeli dan dicairkan setiap hari bursa melalui Manajer Investasi.

5. Dana investasi yang dibutuhkan relatif kecil.

6. Tingkat risiko terukur dan perubahan harga (dalam hal ini nilai aktiva bersih) dapat diketahui setiap hari melalui berbagai media.

7. Potensi hasil (return) yang lebih tinggi dibandingkan dengan tabungan dan deposito yang ditawarkan bank konvensional.

dikelolanya ke dalam Efek bersifat ekuitas (saham). Terakhir, reksa dana campuran (RDC) adalah reksa dana yang melakukan investasi ke dalam Efek ekuitas dan Efek utang yang alokasi persentasenya tidak termasuk di dalam kategori reksa dana pendapatan tetap dan reksa dana saham.

Masa-masa booming reksa dana pun tak bertahan lama. Dipicu oleh jatuhnya harga obligasi, pada tahun 2005 terjadi gelombang penarikan dana besar-besaran (redemption rush) pada instrumen reksa dana, terutama reksa dana pendapatan tetap. Selain mengejutkan dan membuat kepanikan banyak pihak, industri reksa dana pada saat itu sempat mengalami kegoncangan. Aset yang sempat terakumulasi lebih dari 100 triliun, akhirnya terjun bebas lebih dari 70% menjadi 29 triliun (Iman, 2008:17). Untuk mengatasi hilangnya kepercayaan investor terhadap investasi reksa dana, Bapepam mengeluarkan satu jenis produk reksa dana baru yaitu reksa dana terproteksi. Reksa dana terproteksi merupakan salah satu jenis reksa dana terstruktur selain reksa dana indeks dan reksa dana dengan penjaminan. Reksa dana ini menawarkan proteksi atau perlindungan dari nilai pokok investasi awal, jaminan proteksi selama jangka waktu tertentu, atau pelunasan lebih awal sebelum jangka waktu proteksi. Sebagian besar dana dalam reksa dana terproteksi dialokasikan dalam bentuk Efek bersifat utang yang masuk kategori layak investasi (investment grade) seperti obligasi Pemerintah.

prospek yang baik dan diharapkan mampu menjadi primadona investasi reksa dana di masa yang akan datang.

Reksa dana terproteksi dan reksa dana pendapatan tetap secara umum memiliki karakteristik yang hampir sama. Persamaannya terdapat pada portofolio investasi yang mayoritas dialokasikan ke dalam obligasi yang dikategorikan layak. Perbedaannya, pada reksa dana pendapatan tetap menggunakan strategi investasi aktif dengan aktif jual beli obligasi dan menginvestasikan kembali (reinvestment) pembayaran kupon untuk mengoptimalkan kinerja reksa dana. Sedangkan reksa dana terproteksi menggunakan strategi investasi pasif, yaitu dengan membeli obligasi, menunggu dengan sabar hingga obligasi tersebut jatuh tempo, dan membagikan kupon kepada investor pada akhir periode.

indeks Indonesia Government Securities Yield Curve (IGSYC) terbitan Indonesia Bond Pricing Agency (IBPA) dengan tenor 5 tahun.

Obligasi dijadikan tolak ukur (benchmark) karena obligasi merupakan alokasi terbesar dalam investasi reksa dana terproteksi dan reksa dana pendapatan tetap. Kinerja obligasi akan dinilai menggunakan metode Yield to Maturity. Pengembalian (return) dari reksa dana dikenal dengan nilai aktiva bersih (NAB) dimana nilainya akan diperbaharui setiap minggu. Besar kecilnya NAB merupakan kunci dalam menilai kinerja kedua produk reksa dana dibandingkan dengan kinerja pasar (benchmark).

risk akibat tingginya harga minyak dunia, inflasi yang tinggi, dan krisis kredit macet di Amerika yang memicu krisis global 2008.

Kini di tengah membaiknya perokomonian dan iklim investasi di Indonesia, tulisan ini diharapkan mampu memberikan temuan yang lebih relevan dan optimal (continous improvement) mengenai komparasi kinerja reksa dana terproteksi dan reksa dana pendapatan tetap. Berdasarkan latar belakang tersebut,

maka penulis tertarik untuk melakukan penelitian dengan judul : “STUDI KOMPARATIF KINERJA REKSA DANA TERPROTEKSI DAN

REKSA DANA PENDAPATAN TETAP SEBAGAI DASAR PEMILIHAN

INVESTASI DI INDONESIA”.

B. Rumusan Masalah

1. Bagaimana tingkat risiko dan tingkat pengembalian reksa dana terproteksi dan reksa dana pendapatan tetap?

2. Bagaimana kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan value of risk adjusted performance?

3. Bagaimana kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan time weighted rate of return?

C. Pembatasan Masalah

1. Reksa dana yang dianalisis dalam penelitian ini adalah reksa dana terproteksi dan reksa dana pendapatan tetap yang aktif beroperasi selama periode penelitian yaitu 6 Februari 2012 – 6 Februari 2013.

2. Reksa dana yang dianalisis dalam penelitian ini adalah 11 reksa dana terproteksi dan 9 reksa dana pendapatan tetap yang dikeluarkan oleh PT Danareksa Investment Management (DIM) sebagai Manajer Investasi.

3. Analisa yang dilakukan dengan menggunakan nilai aktiva bersih (NAB) mingguan per unit penyertaan pada reksa dana terproteksi dan reksa dana pendapatan tetap selama periode penelitian.

4. Penilaian value of risk adjusted performance dalam penelitian ini menggunakan metode Sharpe, metode Treynor, dan metode Jensen.

5. Penilaian time weighted rate of return dalam penelitian ini menggunakan

holding period return (HPR) mingguan.

6. Tolak ukur pasar (benchmark) yang digunakan dalam penelitian ini adalah obligasi Pemerintah yang dinilai mengunakan indeks Indonesia Government Securities Yield Curve (IGSYC) terbitan Indonesia Bond Pricing Agency

(IBPA) dengan tenor 5 tahun.

8. Perbandingan kinerja reksa dana diukur dengan menggunakan metode indeks tunggal.

D. Tujuan Penelitian

1. Mengetahui tingkat risiko dan tingkat pengembalian reksa dana terproteksi dan reksa dana pendapatan tetap.

2. Mengetahui kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan value of risk adjusted performance.

3. Mengetahui kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan time weighted rate of return.

4. Mengetahui jenis investasi reksa dana manakah yang sebaiknya dipilih investor dalam pengambilan keputusan berinvestasi.

E. Manfaat Penelitian

Manfaat dari penelitian ini diantaranya adalah : 1. Bagi Akademisi

2. Bagi Manajer Investasi (PT Danareksa Investment Management)

Penelitian ini diharapkan dapat membantu Manajer Investasi dalam mengevaluasi dan memperbaiki strategi investasi portofolio reksa dana terproteksi dan reksa dana pendapatan tetap yang dikelolanya.

3. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi dan bahan pertimbangan dalam pengambilan keputusan berinvestasi melalui reksa dana terproteksi dan reksa dana pendapatan tetap.

4. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah kepustakaan bagi perkembangan ilmu pengetahuan dan pendidikan di sektor Pasar Modal, khususnya pada reksa dana terproteksi dan reksa dana pendapatan tetap.

5. Bagi Publik

Penelitian ini diharapkan dapat menjadi acuan bagi publik yang berminat dalam mempelajari dan meneliti reksa dana terproteksi dan reksa dana pendapatan tetap melalui metode pengukuran kinerja reksa dana.

6. Bagi Penulis

F. Sistematika Penulisan

Sistematika penulisan dalam penelitian ini disusun sebagai berikut: Bab I Pendahuluan

Bab ini berisi uraian mengenai gambaran umum penelitian yang meliputi latar belakang masalah, rumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Bab II Landasan Teori

Bab ini berisi uraian mengenai landasan teori, telaah dan hasil dari penelitian sebelumnya yang sejenis, kerangka konseptual penelitian.

Bab III Metode Penelitian

Bab ini berisi uraian mengenai metode penelitian yang akan digunakan mencakup jenis penelitian, subjek dan objek penelitian, waktu dan lokasi penelitian, variabel penelitian, definisi operasional, populasi dan sampel penelitian, teknik pengambilan sampel, sumber data, teknik pengumpulan data, teknik analisis data, teknik pengujian indikator, dan teknik pengambilan kesimpulan

Bab IV Gambaran Subjek Umum Penelitian

Bab V Analisis Data dan Pembahasan

Bab ini berisi uraian mengenai paparan atau deskripsi mengenai temuan yang diperoleh dan dianalisis, baik secara kuantitatif maupun secara kualitatif. Bab VI Kesimpulan, Saran, dan Keterbatasan

16

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Pengertian Investasi

Berikut ini adalah beberapa pengertian investasi menurut para ahli :

a) Menurut Kamus Besar Bahasa Indonesia (KBBI), investasi merupakan penanaman uang atau modal di suatu perusahaan atau proyek untuk tujuan memperoleh keuntungan.

b) Menurut Henry Simamora (2000:438), investasi adalah suatu aktiva yang digunakan oleh perusahaan untuk pertumbuhan kekayaannya melalui distribusi hasil investasi (seperti pedapatan bunga, royalty,

deviden, pendapatan sewa dan lain- lain), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi, seperti manfaat yang diperoleh melalui hubungan dagang.

d) Menurut Tandelilin (2001:2), investasi adalah komitmen atas sejumlah dana yang dilakukan pada saat ini dengan tujuan untuk memperoleh keuntungan di masa yang akan datang.

e) Menurut Martono dan D. Agus Marjito (2002:138), investasi merupakan penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan di masa yang akan datang.

f) Menurut Mulyadi (2001:284), investasi adalah pengaitan sumber-sumber dana dalam jangka panjang untuk menghasilkan laba di masa yang akan datang.

2. Jenis-Jenis Investasi

Menurut Ahmad (2004:12), terdapat dua jenis aset investasi, yaitu : a) Aset Riil

Aset riil adalah aset yang memiliki wujud. Contohnya adalah tanah, rumah, properti, emas, dan logam mulia lainnya.

b) Aset Finansial

Aset finansial merupakan aset yang wujudnya tidak terlihat, tetapi tetap memiliki nilai yang tinggi. Aset finansial umumnya terdapat di dunia perbankan dan di Pasar Modal yang di Indonesia dikenal dengan Bursa Efek Indonesia (BEI). Contoh dari aset finansial adalah :

1) Instrumen pasar uang

2) Obligasi

Obligasi merupakan surat tanda utang kepada kreditor berupa perorangan atau lembaga seperti yang tertera pada surat obligasi yang di dalamnya tercantum bunga yang harus dibayarkan, termasuk ketentuan pengembalian pokok dan angsuran pinjaman pada saat jatuh tempo (Harmono, 2009:50).

3) Saham

Saham adalah tanda penyertaan atau kepemilikan kekayaan investor dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2001:6).

4) Reksa Dana

3. Sifat Operasional dan Bentuk Hukum Reksa Dana

a) Berdasarkan sifat operasional, reksa dana dibedakan menjadi dua (Pratomo dan Nugraha, 2009:46), yaitu :

1) Reksa Dana Terbuka (open–end)

Reksa dana terbuka dilakukan transaksi jual beli unit penyertaan tanpa melalui bursa. Transaksi ini dilakukan langsung antara Manajer Investasi dengan investor.

2) Reksa Dana Tertutup (close–end)

Reksa dana tertutup dilakukan transaksi jual beli unit penyertaan di pasar sekunder (setelah melakukan penawaran umum perdana). Transaksi ini dilakukan antara investor yang satu dengan lainnya melalui bursa.

b) Berdasarkan bentuk hukum, reksa dana dibedakan menjadi dua (Pratomo dan Nugraha, 2009:46-48), yaitu :

1) Reksa Dana berbentuk Perseroan Terbatas (PT Reksa Dana)

2) Reksa Dana berbentuk Kontrak Investasi Kolektif (Reksa Dana KIK). Reksa Dana Kontrak Investasi Kolektif (KIK) adalah perusahaan yang menerbitkan unit penyertaan bukan saham. Investor mempunyai hak kepemilikkan atas kekayaan bersih reksa dana KIK tersebut. Reksa dana KIK hanya dapat beroperasi secara terbuka.

4. Pengelola Reksa Dana

Reksa dana dikelola oleh dua pihak (Pratomo dan Nugraha, 2009:43), yaitu: a) Manajer Investasi

Manajer Investasi adalah pihak yang kegiatan usahanya mengelola portofolio Efek (Kontrak Investasi Kolektif) para nasabah yang meliputi analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar investasi, dan melakukan tindakan-tindakan yang dibutuhkan untuk kepentingan investor.

b) Bank Kustodian

5. Jenis-Jenis Reksa Dana

Reksa dana terbagi ke dalam 5 jenis (Pratomo dan Nugraha, 2009:68-83), yaitu:

a) Reksa Dana Pendapatan Tetap

Reksa dana pendapatan tetap adalah reksa dana yang menginvestasikan dana yang terkumpul sekurang-kurangnya 80% dari portofolio ke dalam Efek bersifat utang seperti obligasi. Reksa dana jenis ini menawarkan potensi tingkat pengembalian yang lebih tinggi daripada deposito berjangka dengan penekanan pada stabilitas modal.

b) Reksa Dana Saham

Reksa dana saham adalah reksa dana yang menginvestasikan dana yang terkumpul sekurang-kurangnya 80% dari portofolio ke dalam Efek bersifat ekuitas (saham).

c) Reksa Dana Pasar Uang

d) Reksa Dana Campuran

Reksa dana campuran adalah reksa dana yang menginvestasikan dana yang terkumpul pada Efek utang ataupun ekuitas dengan porsi alokasi dana yang lebih fleksibel dan proporsi portofolio Efeknya tidak termasuk ke dalam jenis reksa dana lainnya.

e) Reksa Dana Khusus

Varian yang termasuk dalam reksa dana khusus yaitu (Pratomo dan Nugraha, 2009:76) :

1) Reksa Dana Terproteksi

Reksa dana terproteksi adalah reksa dana yang nilai pokok investasinya terproteksi bila dicairkan pada akhir periode perjanjian. Reksa dana terproteksi memberikan proteksi atas investasi awal, melalui mekanisme pengelolaan portofolio. Sebagian besar dana yang dikelola reksa dana terproteksi dialokasikan pada Efek bersifat utang yang masuk kategori kelayakan investasi (investment grade) sehingga nilai pokok investasinya tidak mengalami penurunan

2) Reksa Dana Dengan Penjaminan

3) Reksa Dana Indeks

Reksa dana indeks adalah reksa dana yang memuat instrumen atau Efek yang menjadi kontributor utama dari pergerakan indeks yang bersangkutan.

4) Reksa Dana Syariah

Reksa dana syariah adalah reksa dana yang pengelolaan dan kebijakan investasinya mengacu pada prinsip syariah Islam.

5) Reksa Dana Valas

Reksa dana valas adalah reksa dana yang menggunakan denominasi mata uang asing pada instrumen portofolionya.

6) Reksa Dana Sektoral

Reksa dana sektoral adalah reksa dana yang portofolio investasinya difokuskan pada emiten-emiten atau indeks di sektor tertentu.

7) Reksa Dana ETF (Exchange Trade Fund)

6. NAB ( Nilai Aktiva Bersih)

Nilai aktiva bersih (NAB) merupakan suatu tolak ukur dalam menilai hasil portofolio reksa dana. NAB adalah total nilai investasi dan kas yang dipegang (uninvested)dikurangi biaya-biaya utang dari kegiatan operasional. NAB per unit penyertaan adalah harga wajar dari portofolio reksa dana setelah dikurangi biaya operasional kemudian dibagi dengan total unit penyertaan yang telah beredar (dimiliki investor) pada saat tertentu. NAB per unit penyertaan dihitung setiap hari oleh Bank Kustodian setelah mendapat data dari Manajer Investasi dan nilainya dapat dilihat setiap hari. Besarnya NAB dapat berfluktuasi, tergantung dari perubahan nilai Efek portofolio. Meningkatnya NAB mengindikasikan naiknya nilai investasi pemegang saham per unit pernyertaan dan sebaliknya, menurun berarti berkurangnya nilai investasi pemegang unit penyertaan (Pratomo dan Nugraha, 2009:52).

7. Risiko Reksa Dana

a) Terdapat 2 jenis risiko dalam portofolio investasi (Halim,2003:51), yaitu: 1) Risiko Sistematik (systematic risk)

keseluruhan, seperti adanya perubahan tingkat bunga, kurs valas, kebijakan Pemerintah dan lain sebagainya.

2) Risiko Tidak Sistematik (unsystematic risk)

Risiko tidak sistematik adalah risiko yang dapat dihilangkan dengan melakukan diversifikasi karena risiko ini hanya ada dalam satu perusahaan atau industri tertentu. Fluktuasi tiap saham akan berbeda-beda sehingga masing-masing saham memiliki tingkat sensitivitas berbeda terhadap setiap perubahan pasar, seperti faktor struktur modal, struktur aset, tingkat likuiditas dan lain sebagainya.

b) Terdapat 4 jenis risiko dalam investasi di reksa dana (Pratomo dan Nugraha, 2009:93-94), yaitu :

1) Risiko Berkurangnya Nilai Aktiva Bersih Per Unit Penyertaan

2) Risiko Likuiditas

Risiko ini berkaitan dengan cepat lambatnya investor mencairkan investasinya dengan melakukan penjualan kembali (redemption) atas unit penyertaan yang dimilikinya. Risiko ini dapat menjadi lebih buruk ketika sebagian besar investor melakukan redemption yang menyebabkan Manajer Investasi kesulitan dalam menyediakan uang tunai dalam waktu yang singkat.

3) Risiko Wanprestasi (Default)

Risiko ini merupakan risiko terburuk, dimana risiko ini timbul ketika emiten, penerbit surat berharga, atau pihak yang terlibat dalam pengelolaan reksa dana tidak dapat memenuhi kewajibannya (wanprestasi) membayar ganti rugi atau membayar lebih rendah dari nilai pertanggungan saat terjadi likuidasi atau kebangkrutan.

4) Risiko Perubahan Kondisi Politik dan Ekonomi

8. Return Reksa Dana

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi dimasa mendatang. Berikut definisi dari kedua jenis return menurut Jogianto (2000:109) :

a) Return Realisasi

Return realisasi merupakan return yang telah terjadi. Return realisasi digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return

realisasi dihitung berdasarkan data yang berguna sebagai dasar penentuan

return ekspektasi dan risiko dimasa mendatang. b) Return Ekspektasi

Return ekspektasi adalah return yang diharapkan akan diperoleh oleh investor di masa mendatang. Return realisasi yang sifatnya sudah terjadi, sedangkan return ekspektasi bersifat belum terjadi.

9. Value of Risk Adjusted Performance

Value of Risk Adjusted Performance adalah suatu metode penilaian kinerja suatu reksa dana dengan memasukkan faktor risiko untuk dibandingkan dengan return yang dihasilkan. Metode yang termasuk dalam

a) Metode Sharpe

Metode Sharpe (reward to variability ratio) dikembangkan oleh William Sharpe. Indeks Sharpe mendasarkan perhitungan pada konsep garis pasar modal (capital market line) sebagai tolak ukur, yaitu dengan cara membagi premi risiko portofolio (sama dengan selisih rata-rata tingkat keuntungan portofolio dengan rata-rata bunga bebas risiko) dengan standar deviasinya (risiko total).

b) Metode Treynor

Metode Treynor (reward to volatility ratio) merupakan ukuran kinerja porofolio yang dikembangkan oleh Jack Treynor. Pada indeks Treynor kinerja portofolio dilihat dengan cara menghubungkan tingkat return

c) Metode Jensen

Metode ini didasarkan pada konsep security market line yang merupakan garis yang menghubungkan portofolio pasar dengan kesempatan investasi bebas risiko. Security market line memperlihatkan hubungan antara

systematic risk dan expected return suatu portofolio pada saat pasar dalam keadaan ekuilibrium. Security market line merupakan kemiringan dari beta atau suatu garis regresi dengan intercept-nya (Rf) dan slopnya dinyatakan sebagai ßm.

10.Time Weighted Rate of Return

Time Weighted Rate of Return adalah suatu perhitungan kinerja return

dengan memperhitungkan periode investasi (adanya efek compounding).

Time Weighted Rate of Return digunakan dalam perhitungan kinerja investasi untuk tujuan perbandingan, misalnya dengan portofolio lain atau dengan tolok ukur. Kinerja reksa dana sebagaimana dimuat dalam Fund Fact Sheet

dihitung dengan menggunakan metode ini. Kinerja reksa dana dengan menggunakan metode ini dinyatakan dalam satuan holding period return

11.Tolak Ukur (Benchmark)

Benchmark adalah tolak ukur kinerja pasar untuk menilai dan membandingkan dengan kinerja reksa dana. Dalam penelitian ini, benchmark

yang dipakai adalah obligasi Pemerintah yang dinilai melalui indeks

Indonesia Government Securities Yield Curve (IGSYC) mingguan dengan tenor 5 tahun terbitan Indonesia Bond Pricing Agency (IBPA). IGSYC merupakan kurva imbal hasil dari instrumen Surat Utang Negara (SUN) Indonesia. IBPA adalah Lembaga Penilaian Harga Efek (LPHE) independen di Indonesia yang fokus melakukan penilaian dan penetapan harga pasar wajar untuk instrumen Surat Utang Negara (SUN), SUKUK dan Efek lain. IBPA memperoleh ijin LPHE dari Bapepam-LK pada Agustus 2009 dan menerbitkan harga pasar wajar baik untuk obligasi Pemerintah maupun obligasi korporasi yang diterbitkan dalam mata uang rupiah.

12.Obligasi

(kupon) yang dibayarkan setiap 1, 3, atau 6 bulan. Obligasi ditawarkan pada saat penerbitan perdana di pasar primer namun dapat diperjualbelikan sebelum jatuh tempo di pasar sekunder. Lisa Soemarto (2011:20) membagi obligasi ke dalam beberapa jenis, antara lain :

a) Obligasi Pemerintah : Surat Utang Negara (SUN)

Undang-Undang No. 24 tahun 2002 tentang Surat Utang Negara Bab I Ketentuan Umun Pasal 1, Surat Utang Negara adalah surat berharga yang berupa surat pengakuan utang dalam mata uang rupiah maupun valuta asing yang dijamin pembayaran bunga dan pokoknya oleh Negara Republik Indonesia, sesuai dengan masa berlakunya.

b) Obligasi Korporasi atau Swasta

Obligasi korporasi atau swasta merupakan surat utang yang diterbitkan oleh korporasi Indonesia baik BUMN maupun korporasi lainnya.

c) Obligasi Ritel Indonesia (ORI)

Obligasi Ritel Indonesia (ORI) adalah obligasi Pemerintah yang dijual secara ritel kepada individu atau perorangan yang memiliki keterbatasan modal dengan harga yang relatif murah.

d) Obligasi Korporasi atau Swasta Syariah

e) Obligasi Sukuk Ritel (SUKRI)

Obligasi Sukuk Ritel merupakan surat berharga negara yang diterbitkan berdasarkan prinsip syariah sebagai bukti atas bagian penyertaan terhadap aset surat berharga syariah negara, yang dijual kepada individu (ritel) atau perseorangan melalui agen penjual dengan volume minimum yang ditentukan.

13.Penilaian Kinerja Pasar (Obligasi) a) Metode pengukuran kinerja obligasi

Nilai obligasi adalah present value dari semua aliran kas yang diperoleh investor dari obligasi (bunga dan pokok pinjaman). Yield obligasi merupakan ukuran return yang akan diterima investor obligasi yang cenderung bersifat tidak tetap, tergantung tingkat return yang disyaratkan investor. Menurut Deden Mulyana (2009), yield obligasi dapat dinilai dengan metode :

1) Nominal yield, ditunjukkan oleh besarnya kupon obligasi.

2) Current yield, ditunjukkan oleh rasio tingkat bunga obligasi terhadap harga pasar obligasi.

4) Yield to maturity (YTM) adalah ukuran tingkat return yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo.

5) Realized (horizon) yield adalah tingkat return yang diharapkan investor dari suatu obligasi, jika obligasi tersebut dijual kembali oleh investor sebelum waktu jatuh temponya.

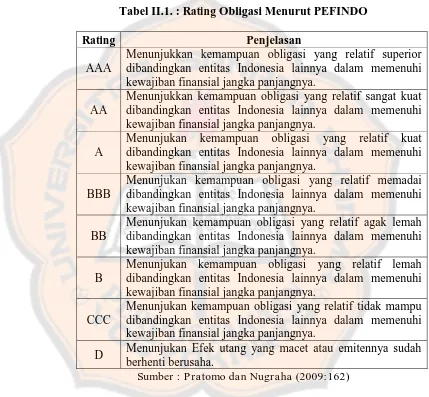

b) Standar pemeringkatan kelayakan obligasi

Untuk mengetahui tingkat kelayakan obligasi, penulis merujuk pada tiga perusahaan pemeringkat independen pada investasi obligasi, yaitu : 1) PEFINDO

terdiri dari opini kredit atas perusahaan-perusahaan penerbit obligasi beserta sektor aset acuannya (PEFINDO, 2010.

http://new.pefindo.com/)

Tabel II.1. : Rating Obligasi Menurut PEFINDO

Rating Penjelasan

AAA

Menunjukkan kemampuan obligasi yang relatif superior dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

AA

Menunjukkan kemampuan obligasi yang relatif sangat kuat dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

A

Menunjukan kemampuan obligasi yang relatif kuat dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

BBB

Menunjukan kemampuan obligasi yang relatif memadai dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

BB

Menunjukan kemampuan obligasi yang relatif agak lemah dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

B

Menunjukan kemampuan obligasi yang relatif lemah dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

CCC

Menunjukan kemampuan obligasi yang relatif tidak mampu dibandingkan entitas Indonesia lainnya dalam memenuhi kewajiban finansial jangka panjangnya.

D Menunjukan Efek utang yang macet atau emitennya sudah berhenti berusaha.

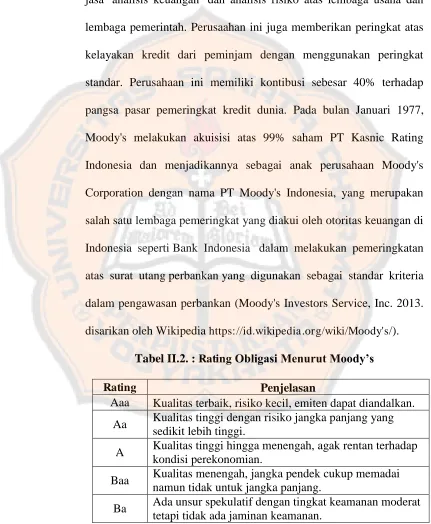

2) Moody’s Investor Services

Moody's Investors Service adalah perusahaan yang menyediakan jasa analisis keuangan dan analisis risiko atas lembaga usaha dan lembaga pemerintah. Perusaahan ini juga memberikan peringkat atas kelayakan kredit dari peminjam dengan menggunakan peringkat standar. Perusahaan ini memiliki kontibusi sebesar 40% terhadap pangsa pasar pemeringkat kredit dunia. Pada bulan Januari 1977, Moody's melakukan akuisisi atas 99% saham PT Kasnic Rating Indonesia dan menjadikannya sebagai anak perusahaan Moody's Corporation dengan nama PT Moody's Indonesia, yang merupakan salah satu lembaga pemeringkat yang diakui oleh otoritas keuangan di Indonesia seperti Bank Indonesia dalam melakukan pemeringkatan atas surat utang perbankan yang digunakan sebagai standar kriteria dalam pengawasan perbankan (Moody's Investors Service, Inc. 2013. disarikan oleh Wikipedia https://id.wikipedia.org/wiki/Moody's/).

Tabel II.2. : RatingObligasi Menurut Moody’s

Rating Penjelasan

Aaa Kualitas terbaik, risiko kecil, emiten dapat diandalkan. Aa Kualitas tinggi dengan risiko jangka panjang yang

sedikit lebih tinggi.

A Kualitas tinggi hingga menengah, agak rentan terhadap kondisi perekonomian.

Baa Kualitas menengah, jangka pendek cukup memadai namun tidak untuk jangka panjang.

B Mampu membayar sekarang namun dengan risiko macet di masa mendatang.

Caa Kualitas rendah dengan kemungkinan gagal bayar di masa mendatang.

Ca Kualitas rendah dengan spekulasi tinggi, kemungkinan gagal bayar sangat besar.

C Urutan terendah, prospek pembayaran rendah meskipun masih mungkin terbayar.

- Tidak mampu membayar bunga.

Sumber : Pratomo dan Nugraha (2009:163)

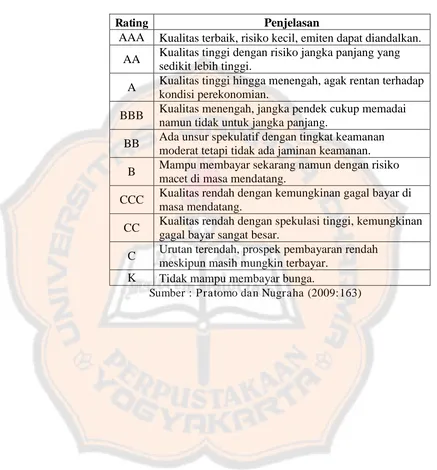

3) Standard & Poor’s

Tabel II.3. : Rating Obligasi Menurut Standard and Poor’s

Rating Penjelasan

AAA Kualitas terbaik, risiko kecil, emiten dapat diandalkan. AA Kualitas tinggi dengan risiko jangka panjang yang

sedikit lebih tinggi.

A Kualitas tinggi hingga menengah, agak rentan terhadap kondisi perekonomian.

BBB Kualitas menengah, jangka pendek cukup memadai namun tidak untuk jangka panjang.

BB Ada unsur spekulatif dengan tingkat keamanan moderat tetapi tidak ada jaminan keamanan. B Mampu membayar sekarang namun dengan risiko

macet di masa mendatang.

CCC Kualitas rendah dengan kemungkinan gagal bayar di masa mendatang.

CC Kualitas rendah dengan spekulasi tinggi, kemungkinan gagal bayar sangat besar.

C Urutan terendah, prospek pembayaran rendah meskipun masih mungkin terbayar.

K Tidak mampu membayar bunga.

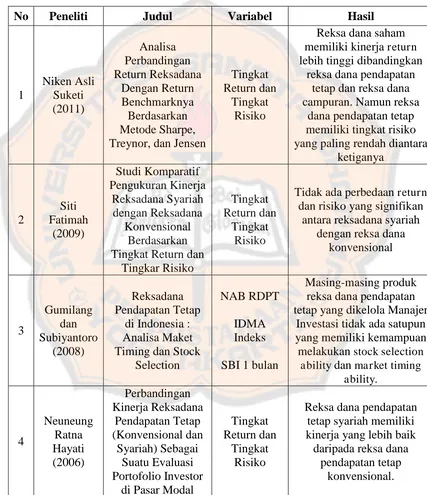

B. Penelitian Terdahulu

Tinjauan penelitian terdahulu yang menjadi referensi tulisan ini antara lain:

Tabel II.4. : Daftar Penelitian Terdahulu

No Peneliti Judul Variabel Hasil

5 memberikan return yang lebih tinggi dari reksa dana

C. Kerangka Konseptual Penelitian

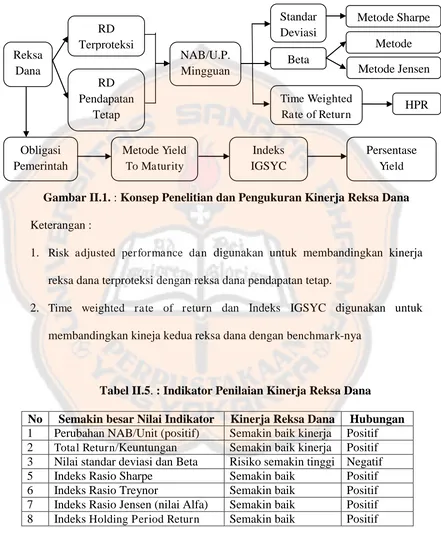

Gambar II.1. : Konsep Penelitian dan Pengukuran Kinerja Reksa Dana

Keterangan :

1. Risk adjusted performance dan digunakan untuk membandingkan kinerja reksa dana terproteksi dengan reksa dana pendapatan tetap.

2. Time weighted rate of return dan Indeks IGSYC digunakan untuk membandingkan kineja kedua reksa dana dengan benchmark-nya

Tabel II.5. : Indikator Penilaian Kinerja Reksa Dana

No Semakin besar Nilai Indikator Kinerja Reksa Dana Hubungan

1 Perubahan NAB/Unit (positif) Semakin baik kinerja Positif 2 Total Return/Keuntungan Semakin baik kinerja Positif 3 Nilai standar deviasi dan Beta Risiko semakin tinggi Negatif 5 Indeks Rasio Sharpe Semakin baik Positif 6 Indeks Rasio Treynor Semakin baik Positif 7 Indeks Rasio Jensen (nilai Alfa) Semakin baik Positif 8 Indeks Holding Period Return Semakin baik Positif

42

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Menurut Kuncoro (2003), penelitian ini dapat dikategorikan ke dalam beberapa jenis, antara lain :

1. Menurut teknik pengumpulan datanya

Penelitian ini dikategorikan sebagai penelitian kepustakaan (librabry research) karena penelitian ini menggunakan data sekunder yang didapat melalui studi pustaka dan menggunakan literatur dari penelitian-penelitian sebelumnya.

2. Menurut tingkat eksplanasinya

Penelitian ini dikategorikan sebagai penelitian deskriptif (descriptive research) karena penelitian ini menjelaskan hasil penelitian yang telah dilakukan serta mengembangkan konsep pada bidang investasi di Pasar Modal, khususnya pada reksa dana.

3. Menurut metodenya

4. Menurut jenis data dan analisisnya

Penelitian ini dikategorikan sebagai penelitian kuantitatif (quantitative research) karena penelitian ini menggunakan data eksak atau kuantitatif dalam menganalisa dan mengambil kesimpulan.

B. Subjek dan Objek Penelitian

1. Subjek

Subjek penelitian adalah pihak-pihak yang dijadikan sebagai sampel dalam sebuah penelitian. Subjek dalam penelitian ini adalah PT Danareksa Investment Management (DIM) sebagai Manajer Investasi yang memiliki dan mengelola produk reksa dana terproteksi dan reksa dana pendapatan tetap yang aktif beroperasi selama periode penelitian.

2. Objek

C. Waktu dan Lokasi Penelitian

1. Waktu

Penelitian ini dilakukan selama bulan April sampai dengan Mei 2013. 2. Lokasi

Penelitian ini dilakukan di Kantor Danareksa Sekuritas, Sentra Investasi Danareksa (SID) Yogyakarta, Program Diploma Ekonomika dan Bisnis Sekolah Vokasi UGM. Alamat Jl. Prof. Dr. Mr. Drs. Notonegoro Yogyakarta 55281, Indonesia. Telpon (62-274) 551 181 ext 105, fax (62-274) 551 050.

D. Variabel Penelitian

Variabel penelitian merupakan atribut atau karakteristik dari subjek dan objek penelitian yang mempunyai variasi nilai tertentu yang diputuskan untuk diteliti. Dari rumusan masalah penelitian ini, dapat dikemukakan variabel penelitian sebagai berikut :

1. Tingkat risiko dan tingkat pengembalian reksa dana terproteksi. 2. Tingkat risiko dan tingkat pengembalian reksa dana pendapatan tetap.

3. Kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan

value of risk adjusted performance.

4. Kinerja reksa dana terproteksi dan reksa dana pendapatan tetap berdasarkan

time weighted rate of return.

E. Definisi Operasional

1. Reksa Dana

Reksa dana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk diinvestasikan dalam portofolio Efek oleh Manajer Investasi (Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal). 2. Reksa Dana Terproteksi

Reksa dana terproteksi adalah reksa dana yang memberikan proteksi atas investasi awal investor melalui mekanisme pengelolaan portofolionya. Manajer Investasi menginvestasikan dana yang dikelolanya pada Efek bersifat utang yang masuk dalam kategori layak investasi (investment gra de), sehingga nilai Efek bersifat utang pada saat jatuh tempo sekurang-kurangnya dapat menutupi jumlah nilai yang diproteksi (Manurung, 2006:55).

3. Reksa Dana Pendapatan Tetap

Reksa dana pendapatan tetap adalah reksa dana yang menginvestasikan dana yang terkumpul sekurang-kurangnya 80% dari portofolio ke dalam Efek bersifat utang seperti obligasi.

4. Tolak Ukur (Benchmark)

5. Obligasi Pemerintah

Obligasi Pemerintah adalah surat utang yang dikeluarkan melalui penawaran umum oleh Pemerintah dengan jangka waktu lebih dari satu tahun dengan memberikan pendapatan berupa kupon bunga tertentu serta pembayaran nilai nominal (pokok pinjaman) pada saat jatuh tempo.

6. Indonesia Goverment Securities Yield Curve (IGSYC)

Indonesia Goverment Securities Yield Curve (IGSYC) merupakan kurva imbal hasil dari instrumen Surat Utang Negara Indonesia.

7. Indonesia Bond Pricing Agency (IBPA)

IBPA adalah Lembaga Penilaian Harga Efek (LPHE) independen di Indonesia yang fokus melakukan penilaian dan penetapan harga pasar wajar untuk instrumen surat utang, SUKUK dan Efek lainnya.

8. Yield to Maturity (YTM)

Yield to Maturity adalah ukuran tingkat return yang akan diterima investor jika membeli obligasi pada harga pasar saat ini dan menahan obligasi tersebut hingga jatuh tempo.

9. Tingkat Risiko

10.Standar Deviasi

Standar deviasi adalah pengukuran untuk penyimpangan standar yang konsisten untuk semua distribusi normal.

11.Varians

Varians adalah ukuran persebaran (dispersi) data yang dihitung melalui kuadrat dari standar deviasi.

12.Kovarian

Kovarian adalah suatu pengukuran statistik untuk mengukur seberapa jauh hubungan antara dua variabel untuk bergerak bersamaan.

13.Beta

Beta adalah pengukur risiko sistematik dari suatu sekuritas atau portofolio relatif terhadap laba pasar.

14.Tingkat Pengembalian (Return)

Return adalah tingkat keuntungan yang diperoleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukan.

15.Nilai Aktiva Bersih (NAB)

16.Manajer Investasi

Manajer Investasi adalah pihak yang kegiatan usahanya mengelola portofolio Efek (Kontrak Investasi Kolektif), kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan.

F. Populasi dan Sampel

Populasi adalah keseluruhan unit atau individu dalam ruang lingkup yang ingin diteliti. Pada penelitian ini, populasi yang digunakan adalah seluruh reksa dana terproteksi dan reksa dana pendapatan tetap yang aktif beroperasi selama periode penelitian.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi penelitian. Penelitian ini menggunakan 11 produk reksa dana terproteksi dan 9 reksa dana pendapatan tetap yang dikelola oleh PT Danareksa Investment Management (DIM) sebagai Manajer Investasi yang aktif beroperasi selama periode penelitian.

G. Teknik Pengambilan Sampel

H. Sumber Data

Penelitian ini menggunakan data sekunder yang secara legal diakui keabsahannya dan dikumpulkan oleh lembaga Pemerintah yang telah dipublikasikan kepada masyarakat umum. Data utama yang dibutuhkan adalah : 1. Nilai aktiva bersih (NAB) mingguan per unit penyertaan reksa dana

terproteksi dan reksa dana pendapatan tetap yang aktif beroperasi selama periode penelitian.

2. Indeks Indonesia Goverment Securities Yield Curve (IGSYC) mingguan. 3. Tingkat suku bunga Sertifikat Bank Indonesia selama periode penelitian.

I. Teknik Pengumpulan Data

Penelitian ini menggunakan teknik studi dokumentasi untuk mengumpulkan data sekunder yang diperoleh dari :

1. Perpustakaan, berupa buku-buku teori yang mendukung perhitungan dan penganalisaan.

2. Lembaga-lembaga yang terkait dengan Pasar Modal seperti Bursa Efek Indonesia (BEI), Badan Pengawas Pasar Modal (Bapepam), Bank Indonesia. 3. Prospektus, artikel, buletin, majalah, surat kabar, literatur dan jurnal yang

terkait dengan bahasan Pasar Modal, khususnya reksa dana.

J. Teknik Analisis Data

1. Teknik Analisis Data Kualitatif

Teknik analisis data kualitatif menggambarkan atau mendiskripsikan keadaan aktual dari unit penelitian berupa angka-angka yang diolah dan didukung oleh tabel, gambar, maupun grafik.

2. Teknik Analisa Data Kuantitatif

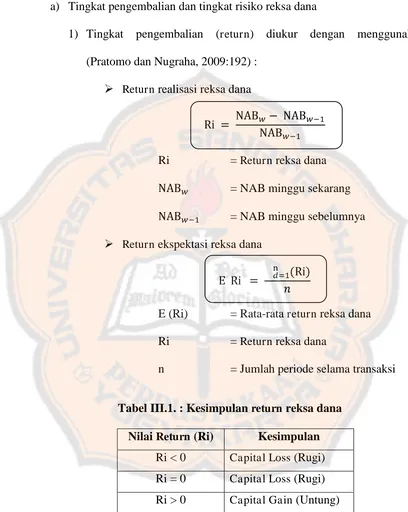

a) Tingkat pengembalian dan tingkat risiko reksa dana

1) Tingkat pengembalian (return) diukur dengan menggunakan (Pratomo dan Nugraha, 2009:192) :

Return realisasi reksa dana

Ri = Return reksa dana = NAB minggu sekarang

= NAB minggu sebelumnya Return ekspektasi reksa dana

E (Ri) = Rata-rata return reksa dana Ri = Return reksa dana

n = Jumlah periode selama transaksi

Tabel III.1. : Kesimpulan return reksa dana

Nilai Return (Ri) Kesimpulan

2) Tingkat risiko (risk) diukur dengan menggunakan (Abdul Halim, 2003:42) :

Varians reksa dana

Var (Ri) = Varians reksa dana

E(Ri) = Rata-rata return reksa dana Ri = Return reksa dana

n = Jumlah periode selama transaksi Standar deviasi reksa dana

= Standar deviasi (alpha) Var (Ri) = Varians investasi reksa dana

Tabel III.2. : Kesimpulan risiko standar deviasi reksa dana

Nilai SD (σ i) Standar Deviasi (SD)

σ i < σ b Risiko reksa dana semakin kecil / kinerja baik σ i = σ b Risiko sama dengan benchmark / kinerja stabil σ i > σ b Risiko reksa dana semakin besar / kinerja buruk

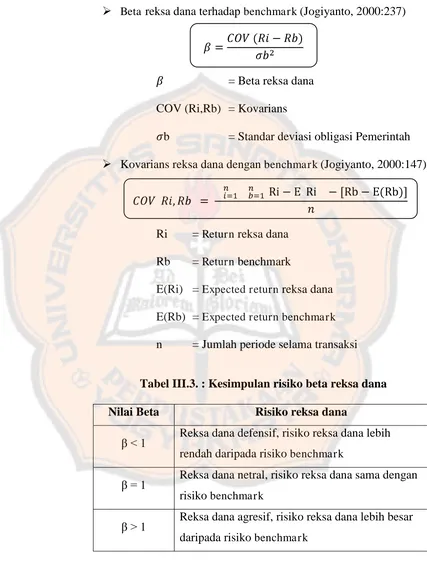

Beta reksa dana terhadap benchmark (Jogiyanto, 2000:237)

= Beta reksa dana COV (Ri,Rb) = Kovarians

b = Standar deviasiobligasi Pemerintah Kovarians reksa dana dengan benchmark (Jogiyanto, 2000:147)

Ri = Return reksa dana Rb = Return benchmark

E(Ri) = Expected return reksa dana E(Rb) = Expected returnbenchmark

n = Jumlah periode selama transaksi

Tabel III.3. : Kesimpulan risiko beta reksa dana

Nilai Beta Risiko reksa dana

β < 1 Reksa dana defensif, risiko reksa dana lebih rendah daripada risiko benchmark

β = 1 Reksa dana netral, risiko reksa dana sama dengan risiko benchmark

b) Kinerja kedua reksa dana berdasarkan value of risk adjusted performance

(Pratomo dan Nugraha, 2009:204-206) : 1) Metode Indeks Sharpe

S = Nilai indeks Sharpe Ri = Return reksa dana

Rf = Tingkat keuntungan bebas risiko = Standar deviasi reksa dana 2) Metode IndeksTreynor

T = Nilai indeks Treynor Ri = Return reksa dana

Rf = Tingkat keuntungan bebas risiko = Beta reksa dana

3) Metode Indeks Jensen

Ri = Return reksa dana Rb = Return benchmark

= Beta reksa dana

Tabel III.4. : Kesimpulan kinerja reksa dana berdasarkan value of

risk adjusted performance.

Semakin besar nilai (X) Kinerja reksa dana (Y) Hubungan X dengan Y

Ratio Sharpe semakin baik Positif

Ratio Treynor semakin baik Positif

Indeks Jensen semakin baik Positif

c) Kinerja kedua reksa dana berdasarkan time weighted rate of return

(Pratomo dan Nugraha, 2009:193) :

HPR = Holding Period Return

n = Periode ke-

Tabel III.5. : Kesimpulan kinerja reksa dana berdasarkan nilai HPR

Nilai HPR reksa dana Kinerja reksa dana

HPRi < 1 Kinerja reksa dana semakin buruk HPRi = 1 Kinerja reksa dana stabil

d) Kinerja obligasi Pemerintah berdasarkan Yield to Maturity

(nCalculators.com, 2013) :

YTM = Yield to Maturity

i = Kupon tahunan PV = Nilai par dari obligasi Pm = Harga pasar obligasi

n = Jumlah tahun sampai dengan jatuh tempo obligasi Kesimpulan : Semakin besar nilai YTM maka semakin besar return benchmark, artinya kinerja benchmark semakin kompetitif dibandingkan kinerja reksa dana.

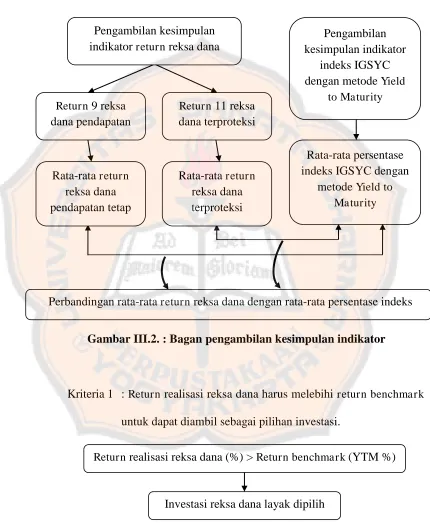

K. Teknik Pengujian Indikator

Untuk mengambil kesimpulan indikator penelitian, maka peneliti menggunakan tingkat return dan nilai akumulasi indeks (NAI) sebagai indikator kinerja reksa dana. Tingkat return reksa dana diperoleh dari perhitungan rata-rata

Indeks IGSYC Yield To Maturity

Rumusan Masalah 1 Return

Expected Return

Realized Return

Risiko

Standar Deviasi

Beta

Rumusan Masalah 2

Rasio Sharpe

RasioTreynor

Indeks Jensen

Value of risk adjusted performance

Rumusan Masalah 3 Time weighted

rate of return Holding Period Return

Rumusan Masalah 4 Perbandingan kinerja reksa dana dengan benchmark berdasarkan rumusan masalah 1, 2, dan 3 perhitungan rata-rata persentase nilai IGSYC dengan metode Yield to Maturity

selama satu tahun periode penelitian.

Return realisasi reksa dana (%) > Return benchmark (YTM %) Perbandingan rata-rata return reksa dana dengan rata-rata persentase indeks

Pengambilan indikator return reksa dana

L. Teknik Pengambilan Kesimpulan

Gambar III.2. : Bagan pengambilan kesimpulan indikator

Kriteria 1 : Return realisasi reksa dana harus melebihi return benchmark

untuk dapat diambil sebagai pilihan investasi.

Kriteria 2 : Memilih jenis reksa dana yang memiliki nilai akumulasi indeks (Sharpe, Treynor, Jensen) terbesar.

Gambar III.3. : Bagan Nilai Akumulasi Indeks

1. Reksa dana terproteksi dipilih sebagai wahana investasi jika memiliki nilai akumulasi indeks Sharpe, indeks Treynor, indeks Jensen lebih besar daripada nilai akumulasi indeks reksa dana pendapatan tetap.

2. Reksa dana pendapatan tetap dipilih sebagai wahana investasi jika memiliki nilai akumulasi indeks Sharpe, indeks Treynor, indeks Jensen lebih besar daripada nilai akumulasi indeks reksa dana terproteksi.

Nilai Akumulasi Indeks (NAI)

Indeks Sharpe Indeks Treynor

Indeks Jensen

NAI reksa dana terproteksi

<

NAI reksa dana pendapatan tetapReksa dana pendapatan tetap dipilih sebagai pilihan wahana investasi NAI reksa dana terproteksi

>

NAI reksa dana pendapatan tetap60

BAB IV

GAMBARAN UMUM MANAJER INVESTASI

A. Riwayat Singkat Perusahaan

PT Danareksa Investment Management (DIM) adalah anak perusahaan dari PT Danareksa (Persero), Investment Bank terbesar di Indonesia. PT Danareksa (Persero) adalah Investment Banking yang sangat lengkap, dimana menawarkan

service keseluruhan baik di pasar obligasi, pasar saham, reksa dana dan Penasehat Keuangan. PT Danareksa Investment Management (dahulu bernama PT Danareksa Fund Management), yang didirikan dengan Akta Nomor 26 tanggal 1 Juli 1992 dibuat dihadapan Imas Fatimah, SH, Notaris di Jakarta dan dirubah dengan Akta Nomor 108 tanggal 24 Agustus 1992 dibuat di hadapan Achmad Bayumi, SH, pengganti dari Imas Fatimah SH tersebut, dan telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat Keputusan Nomor C2-7283.HT.01.01.TH.92 tanggal 3 September 1992 dan diumumkan dalam Berita Negara Republik Indonesia Nomor 86 tanggal 27 Oktober 1992, Tambahan Berita Negara Nomor 5391.

Republik Indonesia sesuai dengan Surat Keputusan Nomor AHU-98521.AH.01.02.Tahun 2008 tanggal 22 Desember 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor 28 tanggal 7 April 2009, Tambahan Berita Negara Nomor 9865 serta telah didaftarkan dalam Daftar Perseroan di bawah Nomor AHU-0124078.AH.01.09.Tahun 2008 tanggal 22 Desember 2008. Untuk menjalankan kegiatan usahanya, PT Danareksa Investment Management telah memperoleh izin sebagai Manajer Investasi berdasarkan Surat Keputusan Ketua BAPEPAM Nomor KEP-27/PM-MI/1992 tanggal 9 Oktober 1992.

B. Pengalaman Manajer Investasi

C. Pihak Yang Terafiliasi Dengan Manajer Investasi

Pemegang saham PT Danareksa Investment Management adalah PT Danareksa (Persero) dengan jumlah kepemilikan sebesar 99.996% dan PT Danareksa Finance dengan jumlah kepemilikan sebesar 0.004%. Sebagai pemegang saham utama di PT. Danareksa Investment Management, PT Danareksa (Persero) juga menjadi pemegang saham utama di PT Danareksa Sekuritas, PT Danareksa Finance, PT Danareksa Futures dan PT Danareksa Capital.

D. Profil PT Danareksa Investment Management

Tabel IV.1. : Profil Manajer Investasi

Nama MI PT Danareksa Investment Management

Kode MI OD002

Pengelolaan Dana Kelola Reksa Dana Status Kepemilikan Nasional

Status Kegiatan Aktif

Alamat Kantor Pusat Gedung Danareksa, Jalan Medan Merdeka Selatan No. 14

Kota Kota Jakarta Pusat

Propinsi DKI Jakarta

Kode Pos 10110

Telepon (021) 350 9777, (021) 350 9888 Faksimile (021) 350 9888

Modal Dasar Rp. 120,000,000,000.00 Modal Disetor Rp. 30,000,000,000.00 Izin Usaha yang

dimiliki MI : KEP-27/PM-MI/1992 Tgl 9 Oktober 1992

Sumber : BAPEPAMLK. 2010. http://aria.bapepam.go.id/ data.asp?page=

Tabel IV.2. : Jajaran Direksi dan Komisaris

Jajaran Direksi dan Komisaris

Nama Jabatan

Zulfa Hendri Direktur Utama

Prihatmo Hari Mulyanto Direktur

Sumedi Rachmanto Direktur

Heru Djojo Adhiningrat Komisaris Utama Purbaya Yudhi Sadewa Komisaris

Lukman Nur Azis Komisaris

Sumber : BAPEPAMLK. 2010. http://aria.bapepam.go.id/ data.asp?page=

manajer-investasi&kode= OD002

Tabel IV.3. : Pemegang Saham Manajer Investasi

Pemegang Saham

Nama Nilai Kepemilikan Persentase

Danareksa Persero, PT Rp. 29,999,100,000.00 99.997% Danareksa Finance, PT Rp. 900,000.00 0.003%

Sumber : BAPEPAMLK. 2010. http://aria.bapepam.go.id/ data.asp?page=

E. Daftar Reksa Dana Terproteksi dan Reksa Dana Pendapatan Tetap

Tabel IV.4. : Daftar Produk Reksa Dana

Bank

Kustodian Reksa dana pendapatan tetap Reksa dana terproteksi

CIMB

Niaga Danareksa Pendapatan Prima Plus

RDT Danareksa Proteksi

Danareksa Melati Dollar Danareksa Proteksi 2 Danareksa Melati Pendapatan Tetap Danareksa Proteksi Melati

Optima Dollar USA Danareksa Melati Pendapatan Tetap II Danareksa Proteksi Melati

Optima 4

Danareksa Melati Platinum Dollar USA Danareksa Proteksi Melati Optima 5

Danareksa Melati Platinum Rupiah Danareksa Melati Platinum Rupiah II Danareksa Melati Platinum Dollar

BCA Danareksa Gebyar Indonesia II

Danareksa Proteksi

Sumber : BAPEPAMLK. 2010. http://aria.bapepam.go.id/ data.asp?page=

66

BAB V

ANALISA DATA DAN PEMBAHASAN

Pada bab ini, penulis membahas mengenai pengolahan data yang didasarkan pada teori yang ada sebelumnya pada bab II. Pengolahan data tersebut akan menghasilkan perhitungan kinerja kedua portofolio reksa dana yang menjadi objek penelitian yaitu reksa dana pendapatan tetap dan reksa dana terproteksi. Kekhawatiran mengenai adanya perbedaan persepsi mengenai tipe manajemen dan gaya berinvestasi dapat dieliminasi karena kedua portofolio reksa dana yang dibandingkan berada dalam satu Manajer Investasi yaitu PT Danareksa Investment Management (DIM).

Sertifikat Bank Indonesia (SBI) sebagai tingkat investasi bebas risiko. Data mengenai tingkat suku bunga SBI diambil berdasarkan dua Sertifikat Bank Indonesia yang ditawarkan kepada pasar pada tahun 2012 yang berjangka waktu masing-masing sembilan bulan yang diolah dalam bentuk tingkat suku bunga SBI tahunan.

Pengelolaan berbagai data tersebut bertujuan untuk menghitung tingkat return

kedua jenis reksa dana dan benchmark-nya yang diwakili oleh indeks IGSYC. Hasil

return tersebut selanjutnya digunakan untuk menghitung varians dan standar deviasi, baik portofolio reksa dana maupun benchmark. Dari berbagai perhitungan tersebut akan diketahui reksa dana manakah yang menghasilkan return tertinggi selama periode penelitian serta risiko yang tercermin dari besar kecilnya varians dan standar deviasi yang terkandung dalam kedua portofolio reksa dana. Setelah itu, digunakanlah value of risk adjusted performance (metode Sharpe, Treynor, dan Jensen) dan time weighted rate of return untuk membandingkan reksa dana manakah yang menghasilkan kinerja lebih baik.

Untuk mempermudah dalam mengukur dan menganalisa penelitian ini, penulis menggunakan beberapa singkatan, yaitu :

Tabel V.1. : Simbol Data Variabel Penelitian

Simbol Nama Variabel

∑ R Total return

E ( R ) Expected return

Var Varians

SD Standar Deviasi

RDPT Reksa dana pendapatan tetap RDT Reksa dana terproteksi

Tabel V.2. : Simbol Data Reksa Dana

Nama Reksa Dana Simbol Data

Danareksa Pendapatan Prima Plus RDPT1

Danareksa Melati Dollar RDPT2

Danareksa Melati Pendapatan Tetap RDPT3 Danareksa Melati Pendapatan Tetap 2 RDPT4 Danareksa Melati Platinum Dollar USA RDPT5 Danareksa Melati Platinum Rupiah RDPT6 Danareksa Melati Platinum Rupiah 2 RDPT7 Danareksa Melati Platinum Dollar RDPT8

Danareksa Gebyar Indonesia 2 RDPT9

Danareksa Proteksi Melati Optima 21 RDT1 Danareksa Proteksi Melati Optima 22 RDT2 Danareksa Proteksi Melati Optima 23 RDT3

Danareksa Proteksi 2 RDT4

A. Analisa Tingkat Pengembalian dan Tingkat Risiko

Untuk menjawab rumusan masalah pertama mengenai tingkat pengembalian dan tingkat risiko portofolio reksa dana, penulis menggunakan beberapa indikator dalam mengukur tingkat pengembalian dan tingkat risiko portofolio reksa dana pendapatan tetap, reksa dana terproteksi, dan IGSYC. Indikator tersebut antara lain realized return, expected return, varians, dan standar deviasi.

Tabel V.3. : Tingkat risiko dan tingkat pengembalian reksa dana

∑ R E ( R ) Varians SD Beta

RDPT 0,08187 0,00155 0,0006 0,00712 0,13278

RDT 0,05785 0,00109 0,00002 0,00356 0,02349

IGSYC 0,052704 0,001014 0,000017 0,004147 -

Sumber : Koran Bisnis Indonesia Januari 2012-Maret 2013 yang telah diolah

Hasil pengukuran pada tabel V.3. menunjukkan bahwa kedua portofolio reksa dana mampu menghasilkan return lebih besar daripada return pasar. Return reksa dana pendapatan tetap bahkan mampu memberikan return lebih tinggi daripada