BAB II

TINJAUAN PUSTAKA 2.1.Tinjauan Pustaka

2.1.1.Sejarah dan Perkembangan Akuntansi Indonesia

Sejarah akuntansi dimulai sejak manusia mengenal hitungan uang dan menggunakan catatan. Pada abad XIV perhitungan laba rugi telah dilakukan pedagang-pedagang Genoa untuk mengetahui harta hasil pelayarannya yaitu dengan membandingkan harta akhir pelayaran dengan harta pada saat mereka berangkat. Perkembangan akuntansi juga ditandai pada tahun 1494 pada saat Lucas Pacioli ahli matematika, mengarang sebuah buku yang berjudul Summa de Aritmatica, Geometrica, Proportioni et Propotionalita, di mana dalam suatu bab berjudul Tractatus de Computies et Scriptoris membahas cara-cara pembukuan menurut catatan berpasangan (double book keeping).

akuntansi yang dianut oleh Amerika yakni Generally Accepted Accounting Principles (GAAP) dan pada tahun 2008 Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI) mencanangkan untuk melakukan konvergensi standar akuntansi keuangan berbasis IFRS dalam 2 tahap yaitu dimulai dengan komitmen publik pada tahun 2008 dan menetapkan standar akuntansi keuangan untuk diterapkan oleh perusahaan sampai tahun 2011 sebagai tahap pertama dan selanjutnya tahun 2012 hingga 2014 menjadi tahap kedua untuk mengimplementasikan standar akuntansi keuangan berbasis IFRS sehingga pada tahun 2015 tidak ada beda material di dalam standar yang digunakan perusahaan.

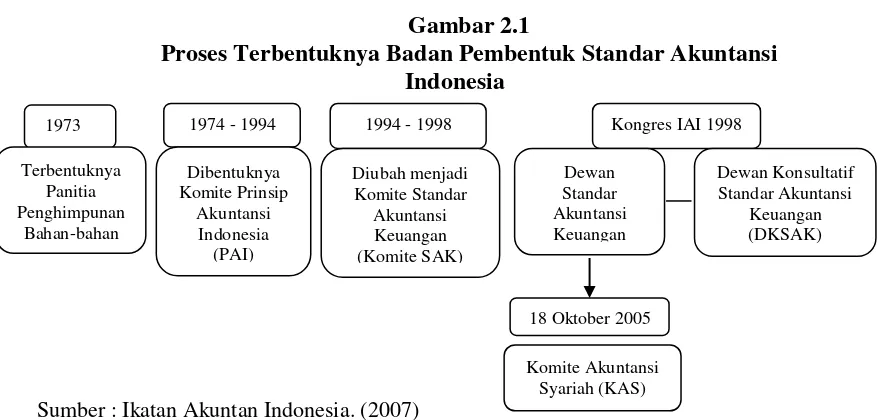

Terdapat tiga tonggak sejarah pengembangan standar akuntansi Indonesia yakni :

1. Pada periode 1973-1984, Ikatan Akuntan Indonesia (IAI) telah membentuk Komite Prinsip-prinsip Akuntansi Indonesia untuk menetapkan standar-standar akuntansi, yang kemudian dikenal dengan Prinsip-prinsip Akuntansi Indonesia (PAI).

2. Pada periode 1984-1994, komite PAI melakukan revisi secara mendasar PAI 1973 dan kemudian menerbitkan Prinsip Akuntansi Indonesia 1984 (PAI 1984).

tanggal 1 oktober 1994. Dalam perkembangannya standar akuntansi keuangan Indonesia terus direvisi secara berkesinambungan sebanyak 6 kali yakni revisi 1 oktober 1995, 1 juni 1996, 1 juni 1999, 1 april 2002, 1 oktober 2004, dan 1 september 2007 menghasilkan 35 pernyataan standar akuntansi keuangan, yang sebagian besar harmonis dengan IAS yang dikeluarkan oleh IASB. (IAI, September 2007).

tertentu. Indonesia memiliki empat pilar standar akuntansi Indonesia (Dwi Martani : 2015)yaitu :

1. Pernyataan Standar Akuntansi Keuangan (PSAK)

2. Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik signifikan - SAK-ETAP. Standar Akuntansi Keuangan ETAP digunakan untuk entitas yang tidak memiliki akuntabilitas publik tidak signifikan.

3. Standar AkuntansiSyari’ah – SAK Syariah 4. Standar Akuntansi Pemerintahan – SAP.

Gambar 2.1

Proses Terbentuknya Badan Pembentuk Standar Akuntansi Indonesia

Sumber : Ikatan Akuntan Indonesia. (2007)

2.1.2.IFRS (International Financial Reporting Standards)

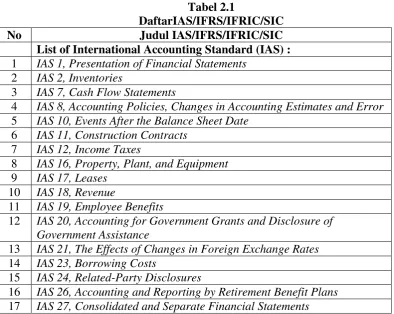

Internasional (IASB), Komisi Masyarakat Eropa (EC), Organisasi Internasional Pasar Modal (IOSOC), dan Federasi Akuntansi Internasional (IFAC). International Accounting Standar Board (IASB) yang dahulu bernama International Accounting Standar Committee (IASC) merupakan lembaga independen untuk menyusun standar akuntansi (sejauh ini terdapat 28 IAS, 15 IFRS, 11 IFRIC, dan 6 SIC) dan berfokus melakukan konvergensi standar akuntansi di seluruh dunia. Pendekatan yang dilakukan IASB adalah menyediakan lebih banyak panduan dalam bentuk prinsip-prinsip umum dari pada sekedar aturan (Illiano, 2008). Pada bulan April 2001, IASB mengadopsi seluruh IAS dan melanjutkan pengembangan standar yang dilakukan.

Adapun karakteristik dari IFRS (Dwi Martani : 2015) yaitu : a. IFRS menggunakan “Principles Base “ :

- Lebih menekankan pada intepreatasi dan aplikasi atas standar sehingga harus berfokus pada spirit penerapan prinsip tersebut. - Standar membutuhkan penilaian atas substansi transaksi dan

evaluasi apakah presentasi akuntansi mencerminkan realitas ekonomi.

- Membutuhkan profesional judgment pada penerapan standar akuntansi.

c. Mengharuskan pengungkapan (disclosure) yang lebih banyak baik kuantitaif maupun kualitatif.

d. IFRS secara dinamis akan berubah mengikuti perkembangan lingkungan bisnis dan kebutuhan informasi para pengguna.

Dalam situs www.ifrs.comIFRS FAQs menyatakan bahwa : Dengan mengadopsi IFRS suatu bisnis dapat menyajikan laporan keuangan berdasarkan basis yang sama dengan kompetitornya sehingga perbandingan laporan keuangan lebih mudah dilakukan. Lebih jauh, perusahaan-perusahaan dengan anak usahanya di berbagai negara yang harus menggunakan IFRS bisa menggunakan bahasa akuntansi yang sama. Perusahaan-perusahaan juga perlu beralih ke IFRS jika mereka menjadi anak usaha dari suatu perusahaan di luar negeri yang wajib menggunakan IFRS, atau jika mereka memiliki investor asing yang harus menerapkan IFRS. Perusahaan-perusahaan juga harus dapat memperoleh manfaat dengan menggunakan IFRS jika mereka ingin memperluas modal di luar negeri.

Tabel 2.1

DaftarIAS/IFRS/IFRIC/SIC

No Judul IAS/IFRS/IFRIC/SIC

List of International Accounting Standard (IAS) : 1 IAS 1, Presentation of Financial Statements

2 IAS 2, Inventories

3 IAS 7, Cash Flow Statements

4 IAS 8, Accounting Policies, Changes in Accounting Estimates and Error 5 IAS 10, Events After the Balance Sheet Date

6 IAS 11, Construction Contracts 7 IAS 12, Income Taxes

8 IAS 16, Property, Plant, and Equipment 9 IAS 17, Leases

10 IAS 18, Revenue

11 IAS 19, Employee Benefits

12 IAS 20, Accounting for Government Grants and Disclosure of Government Assistance

13 IAS 21, The Effects of Changes in Foreign Exchange Rates 14 IAS 23, Borrowing Costs

15 IAS 24, Related-Party Disclosures

18 IAS 28, Investments in Associates

19 IAS 29, Financial Reporting in Hyperinflationary Economies 20 IAS 32, Financial Instruments: Presentation

21 IAS 33, Earnings per Share

22 IAS 34, Interim Financial Reporting 23 IAS 36, Impairment of Assets

24 IAS 37, Provisions, Contingent Liabilities and Contingent Assets 25 IAS 38, Intangible Assets

26 IAS 39, Financial Instruments: Recognition and Measurement 27 IAS 40, Investment Property

28 IAS 41, Agriculture

List of International Financial Reporting Standard (IFRS) 1 IFRS 1, First-time Adoption of International Financial Reporting

Standards

2 IFRS 2, Share-Based Payment 3 IFRS 3, Business Combinations 4 IFRS 4, Insurance Contracts

5 IFRS 5, Noncurrent Assets Held for Sale and Discontinued Operations 6 IFRS 6, Exploration for and Evaluation of Mineral Resources

7 IFRS 7, Financial Instruments: Disclosures 8 IFRS 8, Operating Segments

9 IFRS 9, Financial Instruments

10 IFRS 10, Consolidated Financial Statements 11 IFRS 11, Joint Arrangements

12 IFRS 12, Disclosure of Interests in Other Entities 13 IFRS 13, Fair Value Measurement

14 IFRS 14 Regulatory Deferral Accounts (efektif 1 Januari 2016) 15 IFRS 15 Revenue from Contracts with Customers (efektif 1 Januari

2017)

List of International Financial Reporting Interpretations Commitee (IFRIC)

1 IFRIC 1 Changes in Existing Decommissioning, Restoration and similar liabilities

2 IFRIC 2 Members’ Share in Co-operative Entities and Similar Instruments

3 IFRIC 4 Determining whether an arrangement contains a Lease

4 IFRIC 5 Rights to Interests arising from Decommissioning, Restoration and Environmental rehabilitation Funds

5 IFRIC 6 Liabilities arising from Participating in a Specific Market – Water electrical and Electronic Equipment

6 IFRIC 7 Applying the Restatement Approach under IAS 29 7 IFRIC 10 Interim Financial Reporting and Impairment 8 IFRIC 12 Service Concession Arrangements

9 IFRIC 13 Consumer Loyalty Programmes

11 IFRIC 20 Stripping Costs in theProduction Phase of a Surface Mining List of Standing Interpretation Commitee (SIC)

1 SIC 12 Consolidation – Special Purpose Entities

2 SIC 13 Jointly Controlled Interest – non Monetary Contribution by Ventures

3 SIC 15 Operating Leases – Incentives

4 SIC 21 Income Taxes – Recovery of Revalued non Depreciable Assets 5 SIC 27 Evaluating the Substance Transaction in the Legal Form of

Lease

6 SIC 32 Intangible Assets – Website Costs Sumber: Roberts et al. (2005)

Dwi Martani, 2015 www.ifrs.com

2.1.3.Menuju Adopsi IFRS di Indonesia

Menurut Dewan Standar Akuntansi Keuangan (DSAK), tingkat pengadopsian IFRS dapat dibedakan menjadi 5 tingkat:

1. Full Adoption yaitu suatu negara mengadopsi seluruh standar IFRS dan menerjemahkan IFRS sama persis ke dalam bahasa yang negara tersebut gunakan.

2. Adopted yaitu program konvergensi PSAK ke IFRS telah dicanangkan IAI pada Desember 2008. Adopted maksudnya adalah mengadopsi IFRS namun disesuaikan dengan kondisi di negara tersebut.

3. Piecemeal yaitu suatu negara hanya mengadopsi sebagian besar nomor IFRS yaitu nomor standar tertentu dan memilih paragraf tertentu saja.

5. Not adopted at all yaitu suatu negara sama sekali tidak mengadopsi IFRS.

Rencana peralihan kiblat akuntansi pelaporan keuangan Indonesia ke standar keuangan Internasional atau IFRS dikhawatirkan memunculkan suatu dilema bagi pelaku pasar modal apabila tidak adanya aturan penyesuaian baru yang dilakukan oleh semua otoritas lembaga keuangan termasuk Bapepam-LK, Bank Indonesia, dan Direktorat Jenderal Pajak (Ketua Bapepam-LK dalam www.kompas.com). Melihat kondisi tersebut, Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK-IAI) menyatakan belum memiliki rencana untuk adopsi penuh IFRS, seperti dikutip seusai berbicara “Seminar Tantangan Pasar Modal Indonesia

Dalam Menghadapi Integrasi Pasar Modal ASEAN Melalui Keterbukaan Informasi dan Penetapan IFRS (2013)” dibawah ini:

Kebijakan Indonesia adalah untuk tetap menggunakan prinsip-prinsip akuntansi yang diterima umum atau Generally Accepted Accounting Principles (GAAP) sendiri dan melakukan konvergensi GAAP tersebut dengan IFRS secara bertahap dengan cara meminimalkan perbedaan signifikan antara kedua standar tersebut. Indonesia tidak memiliki suatu rencana pun atau skedul waktu untuk mengadopsi IFRS secara penuh.

...sangat penting untuk memahami bahwa manfaat penuh penggunaan IFRS hanya bisa dinikmati jika Anda mengadopsinya secara penuh. Untuk investor asing, akan menjadi sangat sulit bagi mereka membedakan perbedaan kecil dengan perbedaan yang besar. Jika suatu negara (juridiksi) tidak menyatakan bahwa negara tersebut telah mengadopsi IFRS secara penuh, investor mungkin akan berfikir bahwa perbedaan yang muncul bisa jadi lebih besar dari yang sebenarnya terjadi. Jika Anda telah mampu mengatasi semua masalah saat mengadopsi 95% IFRS, yakinlah bahwa Anda masih harus menyelesaikan sisa 5%-nya. Jika tidak, Anda akan mengalami pening kepala akibat transisi tersebut tanpa mendapatkan manfaat penuh dari pengakuan internasional terhadap pencapaian Anda. (Prianto,Budi : 2013)

Pernyataan DSAK-IAI yang mempertegas bahwa Indonesia berada pada tahap konvergensi terus menyusun program kerja DSAK sebagai berikut :

1. Melanjutkan komitmen proses konvergensi IFRS; a. Adopsi IFRSs terbaru;

b. Revisi SAK berbasis IFRS per 1 Januari 2009 menjadi per 1 Januari 2014;

c. Target Annual Improvements SAK berbasis IFRS per 1 Januari 2009 menjadi per 1 Januari 2014.

2. Penyusunan kajian atas isu akuntansi terkini;

a. Kajian penyusunan SAK Nirlaba; Mempertimbangkan kebutuhan SAK Nirlaba bagi entitas nirlaba di Indonesia dan melihat perbandingan SAK Nirlaba yang diterapkan di yurisdiksi lain b. Kajian kebutuhan pilar akuntansi baru di Indonesia dengan

Umum dan SAK ETAP yang saat ini berlaku dan melihat kebutuhan pedoman akuntansi bagi entitas mikro

3. Melanjutkan komitmen partisipasi aktif dalam forum regional dan global;

a. Aktif berpartisipasi dan berkontribusi dalam forum regional dan internasional termasuk ikut serta dalam forum: Asian-Oceanian Standard Setters Group (AOSSG); Emerging Economies Group (EEG); International Forum of Accounting Standard Setters (IFASS); World Standard Setters (WSS)

b. Aktif mengangkat isu akuntansi Indonesia, untuk didiskusikan di forum regional dan internasional;

4. Melakukan kodifikasi penomoran PSAK dan konsistensi penggunaan istilah;

5. Memberikan komentar dan masukan untuk Exprosure Draft dan Discussion Paper IASB;

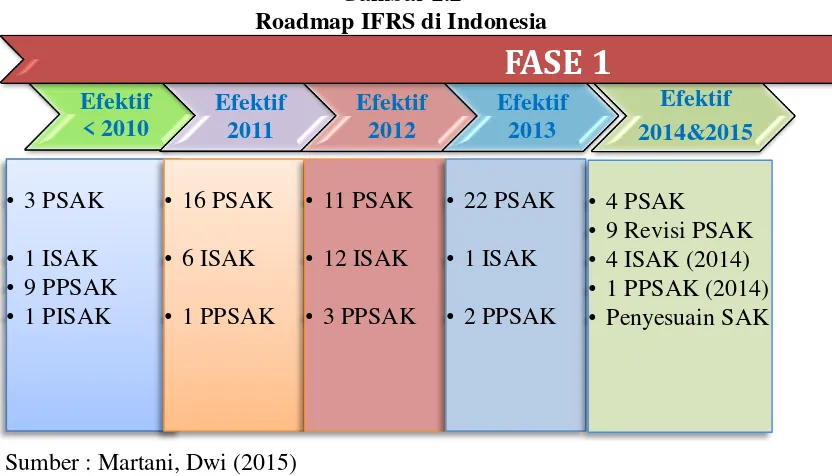

Efektif sedangkan pada tahun 2012, Dewan Pengurus Nasional IAI bersama-sama dengan Dewan Konsultatif SAK dan DSAK merencanakan untuk menyusun/merevisi PSAK agar secara material sesuai dengan IAS/IFRS versi 1 Januari 2009.

Gambar 2.2

Roadmap IFRS di Indonesia

Sumber : Martani, Dwi (2015)

Berdasarkan IFRS FAQs, konvergensi PSAK ke IFRS memiliki manfaat sebagai berikut: Pertama, memudahkan pemahaman atas laporan keuangan dengan standar akuntansi keuangan yang dikenal secara internasional. Kedua, meningkatkan arus investasi global melalui transparansi. Ketiga, mengurangi biaya SAK termasuk menurunkan biaya modal dengan membuka peluang fund raising melalui pasar modal secara global. Keempat, menciptakan efisiensi penyusunan laporan keuangan. Kelima, Meningkatkan kualitas laporan keuangan termasuk meningkatnya kredibilitas laporan dengan mengurangi kesempatan untuk melakukan earning management.

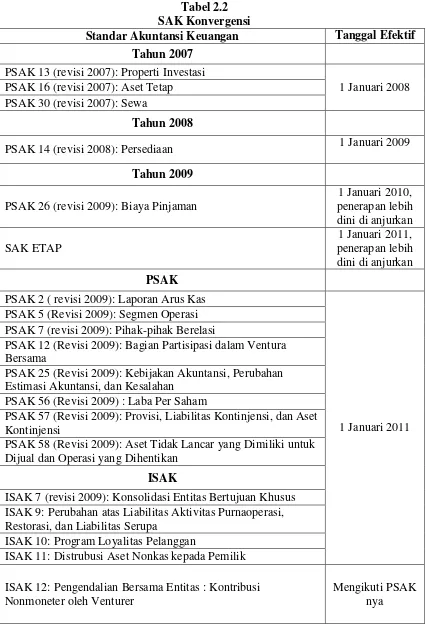

Tabel 2.2 SAK Konvergensi

Standar Akuntansi Keuangan Tanggal Efektif Tahun 2007

PSAK 13 (revisi 2007): Properti Investasi

1 Januari 2008 PSAK 16 (revisi 2007): Aset Tetap

PSAK 30 (revisi 2007): Sewa

Tahun 2008

PSAK 14 (revisi 2008): Persediaan 1 Januari 2009

Tahun 2009

PSAK 26 (revisi 2009): Biaya Pinjaman

1 Januari 2010, penerapan lebih dini di anjurkan SAK ETAP

1 Januari 2011, penerapan lebih dini di anjurkan PSAK

PSAK 2 ( revisi 2009): Laporan Arus Kas

1 Januari 2011 PSAK 5 (Revisi 2009): Segmen Operasi

PSAK 7 (revisi 2009): Pihak-pihak Berelasi

PSAK 12 (Revisi 2009): Bagian Partisipasi dalam Ventura Bersama

PSAK 25 (Revisi 2009): Kebijakan Akuntansi, Perubahan Estimasi Akuntansi, dan Kesalahan

PSAK 56 (Revisi 2009) : Laba Per Saham

PSAK 57 (Revisi 2009): Provisi, Liabilitas Kontinjensi, dan Aset Kontinjensi

PSAK 58 (Revisi 2009): Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan

ISAK

ISAK 7 (revisi 2009): Konsolidasi Entitas Bertujuan Khusus ISAK 9: Perubahan atas Liabilitas Aktivitas Purnaoperasi, Restorasi, dan Liabilitas Serupa

ISAK 10: Program Loyalitas Pelanggan

ISAK 11: Distrubusi Aset Nonkas kepada Pemilik ISAK 12: Pengendalian Bersama Entitas : Kontribusi Nonmoneter oleh Venturer

PPSAK

PPSAK 1: Pencabutan PSAK 32:Akuntansi Kehutanan, PSAK 35: Akuntansi pandapatan jasa telekomunikasi dan PSAK 37: Akuntansi penyelenggaraan jalan tol

1 Januari 2010 PPSAK 2: Pencabutan PSAK 41: Akuntansi Waran dan PSAK

43 Akuntansi Anjak Piutang

PPSAK 3: Pencabutan PSAK 54: Akuntansi Rekstrukturisasi Utang Piutang Bermasalah

PPSAK 4: Pencabutan PSAK 31:Akuntansi Perbankan, PSAK 42: Akuntansi Perusahaan Efek, dan PSAK 49: Akuntansi Reksa Dana

PPSAK 5: Pencabutan ISAK 06 : Interpretasi atas paragraf 12 dan 16 PSAK 55 (1999) tentang Instrumen Derivatif Melekat pada Kontrak Dalam Mata Uang Asing.

Tahun 2010 PSAK

PSAK 10 (revisi 2010): Pengaruh Perubahan Kurs Valuta Asing

1 Januari 2012, penerapan dini diperbolehkan PSAK 19 (revisi 2010): Aset Takberwujud

PSAK 22(revisi 2010): Kombinasi Bisnis PSAK 23 (revisi 2010): Pendapatan

PSAK 63 (revisi 2010) : Pelaporan Keuangan dalam Ekonomi Hiperinflasi

ISAK

ISAK 13: Lindung Nilai Investasi Neto Kegiatan Usaha Luar Negeri

1 Januari 2012, penerapan dini diperbolehkan ISAK 14: Aset tidak berwujud- Biaya Situs Web 1 Januari 2011

Tahun 2013 ISAK

ISAK 27 : Pengalihan Aset dari Pelanggan

1 Januari 2014 Penerapan dini diperkenankan ISAK 28 : Pengakhiran Liabilitas Keuangan dengan Instrumen

Ekuitas

ISAK 29 : Biaya Pengupasan Lapisan Tanah Tahap Produksi pada Tambang

Terbuka

PPSAK

PPSAK 12 : Pencabutan PSAK 33

PSAK

PSAK 1 (Revisi 2013) : Penyajian Laporan Keuangan

1 Januari 2015 PSAK 3 (revisi 2010): Laporan Keuangan Interim (PH)

PSAK 4 (Revisi 2013) : Laporan Keuangan Tersendiri PSAK 15 (Revisi 2013) : Investasi pada Entitas Asosiasi dan Ventura Bersama

PSAK 18 (revisi 2011): Akuntansi dan Pelaporan Program Manfaat Purnakarya.

PSAK 8 (revisi 2010): Peristiwa setelah Tanggal Neraca PSAK 46 (revisi 2013) : Pajak Penghasilan

PSAK 48 (revisi 2014) : Penurunan Nilai Aset

PSAK 50 (revisi 2014) : Instrumen Keuangan: Penyajian PSAK 55 (revisi 2014) : Instrumen Keuangan: Pengakuan dan Pengukuran

PSAK 24 (revisi 2013) : Imbalan Kerja PSAK 36 (revisi 2011) : Kontrak Konstruksi

PSAK 60 (revisi 2014) : Pengungkapan Instrumen Keuangan PSAK 61 (revisi 2011) : Akuntansi Hibah Pemerintah dan Pengungkapan Bantuan Pemerintah

PSAK 65 (revisi 2013) : Laporan Keuangan Konsolidasian PSAK 66 (revisi 2013) : Pengaturan Bersama

PSAK 67 (revisi 2013) : Pengungkapan Kepentingan dalam Entitas Lain

PSAK 68 : Pengukuran Nilai Wajar ED PSAK

ED PSAK 53 (revisi 2010): Pembayaran Berbasis Saham ISAK

ISAK 16: Perjanjian Konsesi Jasa

ISAK 17: Laporan Keuangan Interim dan Penurunan Nilai Sumber : Dwi Martani (2015)

2.1.4.Perubahan Laba Bersih dan Ekuitas

Adanya perubahan prinsip akuntansi tersebut tidak dilibatkan dalam penghitungan laba bersih karena pengaruhnya terkait dengan periode sebelumnya, namun diakui dengan melakukan penyesuaian retrospektif terhadap laporan keuangan. Penyesuaian tersebut membuat laporan keuangan tahun lalu konsisten dengan prinsip yang baru diadopsi. Perusahaan mencatat pengaruh kumulatif dari perubahan periode lalu sebagai penyesuaian terhadap laba ditahan pada awal tahun yang disajikan. Sehingga berdasarkan pendekatan retrospektif, perusahaan memasukkan kembali angka laba tahun lalu menurut metode yang baru diadopsi dan mempertahankan komparabilitas. Selain itu, Financial Accounting Standard Board (FASB) setuju dan telah mengidentifikasi beberapa transaksi yang harus dicatat secara langsung pada ekuitas pemegang saham, seperti halnya keuntungan dan kerugian yang belum direalisasi atas sekuritas yang tersedia untuk dijual. Keuntungan dan kerugian tersebut tidak dimasukkan dalam laba bersih, sehingga mengurangi volalitas laba bersih akibat fluktuasi nilai wajar.

dimasukkan dalam laba bersih tetapi mempengaruhi ekuitas pemegang saham. Pos-pos yang melewati laporan laba-rugi ini disebut sebagai laba komprehensif lainnya (other comprehensive income).

2.1.5.Indeks LQ-45

Indeks LQ 45 merupakan salah satu dari sebelas indeks harga saham yang diluncurkan pada Februari 1997 di Bursa Efek Indonesia. Indeks harga saham adalah indikator atau cerminan pergerakan harga saham. Indeks merupakan salah satu pedoman bagi investor untuk melakukan investasi di pasar modal, khususnya saham. Adapun kesebelas indeks harga saham di BEI sebagai berikut :

1. Indeks Harga Saham Gabungan (IHSG)

acuan (benchmark). Bursa Efek Indonesia juga tidak bertanggung jawab dalam bentuk apapun atas keputusan investasi yang dilakukan oleh siapapun Pihak yang menggunakan IHSG sebagai acuan (benchmark).

2. Indeks Sektoral

Indeks Sektoral menggunakan semua perusahaan tercatat yang termasuk dalam masing-masing sektor. Sekarang ini ada 10 sektor yang ada di BEI yaitu sektor Pertanian, Pertambangan, Industri Dasar, Aneka Industri, Barang Konsumsi, Properti, Infrastruktur, Keuangan, Perdangangan dan Jasa, dan Manufatur. 3. Indeks LQ-45

Indeks LQ-45 merupakan indeks yang terdiri dari 45 saham perusahaan tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan. 4. Jakarta Islmic Index (JII)

Indeks yang menggunakan 30 saham yang dipilih dari saham-saham yang masuk dalam kriteria syariah (Daftar Efek Syariah yang diterbitkan oleh Bapepam-LK) dengan mempertimbangkan kapitalisasi pasar dan likuiditas.

5. Indeks Kompas100

dengan kriteria-kriteria yang sudah ditentukan. Review dan penggantian saham dilakukan setiap 6 bulan.

6. Indeks BISNIS-27

Kerja sama antara Bursa Efek Indonesia dengan harian Bisnis Indonesia meluncurkan indeks harga saham yang diberi nama Indeks BISNIS-27. Indeks yang terdiri dari 27 saham Perusahaan Tercatat yang dipilih berdasarkan kriteria fundamental, teknikal atau likuiditas transaksi dan Akuntabilitas dan tata kelola perusahaan. 7. Indeks PEFINDO25

Kerja sama antara Bursa Efek Indonesia dengan lembaga rating PEFINDO meluncurkan indeks harga saham yang diberi nama Indeks PEFINDO25. Indeks ini dimaksudkan untuk memberikan tambahan informasi bagi pemodal khususnya untuk saham-saham emiten kecil dan menengah (Small Medium Enterprises / SME). Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteria-kriteria seperti: Total Aset, tingkat pengembalian modal (Return on Equity / ROE) dan opini akuntan publik. Selain kriteria tersebut di atas, diperhatikan juga faktor likuiditas dan jumlah saham yang dimiliki publik.

8. Indeks SRI-KEHATI

Investment. Indeks ini diharapkan memberi tambahan informasi kepada investor yang ingin berinvestasi pada emiten-emiten yang memiliki kinerja sangat baik dalam mendorong usaha berkelanjutan, serta memiliki kesadaran terhadap lingkungan dan menjalankan tata kelola perusahaan yang baik. Indeks ini terdiri dari 25 saham Perusahaan Tercatat yang dipilih dengan mempertimbangkan kriteri-kriteria seperti: Total Aset, Price Earning Ratio (PER) dan Free Float.

9. Indeks Papan Utama

Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan Utama.

10. Indeks Papan Pengembangan

Menggunakan saham-saham Perusahaan Tercatat yang masuk dalam Papan Pengembangan.

11. Indeks Individual

Indeks harga saham masing-masing Perusahaan Tercatat.

penilaian atas likuiditas, seleksi atas emiten-emiten tersebut juga mempertimbangkan kapitalisasi pasar dengan ukuran utama likuiditas transaksi adalah nilai transaksi di pasar reguler. Selanjutnya untuk mempertajam kriteria likuiditasnya maka dimasukkanlah jumlah hari perdagangan dan frekuensi transaksi. Sehingga kriteria suatu emiten untuk dapat masuk dalam perhitungan indeks LQ45 adalah mempertimbangkan faktor-faktor sebagai berikut:

1. Telah tercatat di BEI minimal 3 bulan.

2. Aktivitas transaksi di pasar reguler yaitu nilai, volume dan frekuensi transaksi.

3. Jumlah hari perdagangan di pasar reguler,

Emiten berada di TOP 95 % dari total rata – rata tahunan nilai transaksi saham di pasar reguler.

4. Kapitalisasi pasar pada periode waktu tertentu.

Emiten berada di TOP 90% dari rata – rata tahunan kapitalisasi pasar.

5. Selain mempertimbangkan kriteria likuiditas dan kapitalisasi pasar tersebut di atas, akan dilihat juga keadaan keuangan dan prospek pertumbuhan perusahaan tersebut.

penggantian akan dilakukan setiap enam bulan sekali, yaitu pada awal bulan Februari dan Agustus. Untuk menjamin kewajaran (fairness) pemilihan saham, BEI juga dapat meminta pendapat kepada komisi penasehat yang terdiri dari para ahli dari Bapepam-LK, Universitas dan profesional di bidang pasar modal yang independen.

Indeks LQ-45 diluncurkan pada bulan Februari 1997. Untuk mendapatkan data historikal yang cukup panjang, hari dasar yang digunakan adalah tanggal 13 Juli 1994, dengan nilai dasar sebesar 100. Selain nilai dasar, nilai pasar yang merupakan kumulatif jumlah saham tercatat dikali dengan harga pasar diperlukan untuk menghitung indeks LQ-45 dengan menggunakan formula :

LQ 45 =

Sumber : Indonesia Stock Exchange, (2010) 2.1.6.Teori Regulasi

Melalui teori-teori kepentingan publik dari regulasi berpendapat bahwa regulasi diberikan jawaban atas permintaan publik akan perbaikan dari harga-harga pasar yang tidak efisien atau tidak adil, sehingga teori ini mampu memberikan perlindungan dan kebaikan masyarakat umum. Sementara itu, kelompok yang berkepentingan atau teori-teori tangkapan dari regulasi berpendapat bahwa regulasi diberikan sebagai jawaban atas permintaan dari kelompok dengan kepentingan khusus, dengan tujuan untuk memaksimalkan laba dari para anggotanya.

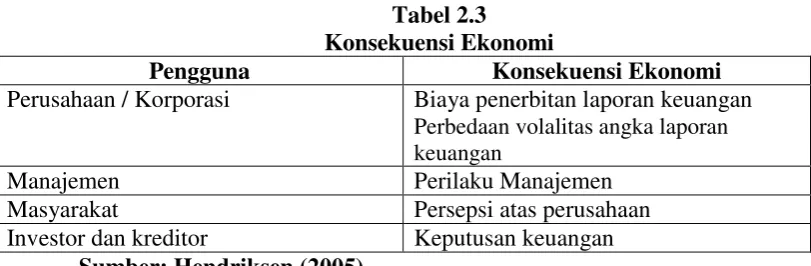

Adanya konflik kepentingan tersebut akan menimbulkan konsekuensi yang akan diterima pengguna. Berikut ini konsekuensi yang akan diterima pengguna laporan keuangan terhadap penerapan standar baru dalam pelaporan keuangan.

Tabel 2.3 Konsekuensi Ekonomi

Pengguna Konsekuensi Ekonomi

Perusahaan / Korporasi Biaya penerbitan laporan keuangan Perbedaan volalitas angka laporan keuangan

Manajemen Perilaku Manajemen

Masyarakat Persepsi atas perusahaan

Investor dan kreditor Keputusan keuangan Sumber: Hendriksen (2005)

2.1.7.Teori Signal

perusahaan. Teori signal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan signal-signal kepada pengguna laporan keuangan. Signal ini berupa informasi mengenai apa yang sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Signal dapat berupa promosi atau informasi lainnya yang menyatakan bahwa perusahaan tersebut lebih baik daripada perusahaan lainnya (Machfoedz, 1999, dalam Wirawan, 2010). Penggunaan peraturan seperti IFRS yang meningkatkan kualitas pelaporan merupakan salah satu signal perusahaan untuk menarik investor atau pengguna lain. 2.1.8.Teori Kepemilikan (proprietary theory)

Menurut teori kepemilikian (proprietary theory), entitas adalah “agen, perwakilan, atau pengaturan dimana wirausahawan

individual atau pemegang saham beroperasi”. Sudut pandang dari

dimasukkan dalam laba bersih. Dengan demikian, praktik juga menggunakan konsep kepemilikan.

Teori kepemilikan dapat memiliki paling tidak dua bentuk, yang berbeda dalam hal siapa yang dimasukkan dalam kelompok pemilik. Dalam bentuk pertama, hanya pemegang saham biasa yang menjadi bagian dari kelompok pemilik sementara pemegang saham preferen dikeluarkan. Dengan demikian, dividen saham preferen dikurangkan ketika menghitung laba pemilik. Dalam bentuk kedua dari teori kepemilikan, baik saham biasa maupun saham preferen dimasukkan dalam ekuitas pemilik sehingga terfokus perhatian pada bagian ekuitas pemegang saham di neraca dan jumlah yang akan dikreditkan kepada semua pemegang saham di laporan laba rugi. 2.1.9.Penelitian Terdahulu

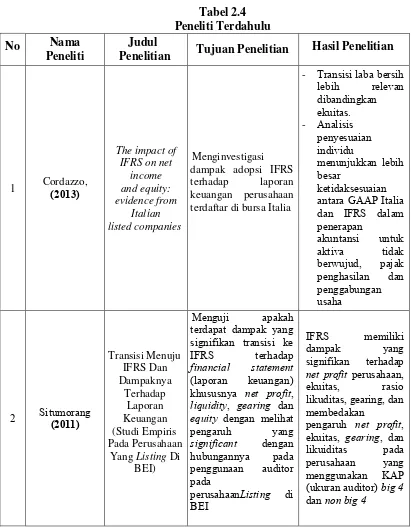

Tabel 2.4 Peneliti Terdahulu

No Nama

Peneliti

Judul

Penelitian Tujuan Penelitian Hasil Penelitian

1 Cordazzo,(2013)

- Transisi laba bersih

lebih relevan

terdapat dampak yang signifikan transisi ke

IFRS terhadap

financial statement

(laporan keuangan)

khususnya net profit,

liquidity, gearing dan

equity dengan melihat

pengaruh yang

significant dengan

hubungannya pada

penggunaan auditor

pada

perusahaanListing di BEI

IFRS memiliki

dampak yang

signifikan terhadap

net profit perusahaan,

3 Wardhani, (2010) berlaku global untuk dapat bersaing secara

global menarik

Sumber : Peneliti (2015) 2.2.Kerangka Konseptual

Pengadopsian standar akuntansi internasional yaitu IFRS ke dalam

standar akuntansi domestik bertujuan menghasilkan laporan keuangan yang

memiliki tingkat kredibilitas tinggi, persyaratan akan item-item pengungkapan

manajemen akan memiliki tingkat akuntabilitas tinggi dalam menjalankan

perusahaan, laporan keuangan perusahaan menghasilkan informasi yang lebih

relevan dan akurat, dan laporan keuangan akan lebih dapat diperbandingkan dan

menghasilkan informasi yang valid untuk aktiva, hutang, ekuitas, pendapatan dan

beban perusahaan (Petreski, 2006). Hung &Subramanyan (2004) dalam

Gamayuni (2009) menguji efek adopsi IFRS memberikan bukti bahwa total aktiva, total kewajiban, lebih tinggi yang menerapkan IAS. Sementara, Michela Cordazzo (2013) menguji efek adopsi IFRS memberikan bukti laba bersih dan ekuitas emiten Italia lebih tinggi dibandingkan dengan diterapkannya Italia GAAP.

Bagi para pengguna laporan keuangan terutama investor, dampak yang ditimbulkan terhadap laporan keuangan terkait laba bersih dan ekuitas emiten menjadi pertimbangan penting dalam pengambilan keputusan untuk menginvestasikan modalnya dan mengharapkan return yang tinggi.

Gambar 2.3 Model Berpikir Peneliti

Uji beda

Sumber : Peneliti (2015) 1. Laba Bersih (X1) 2. Ekuitas (X2)

Sebelum IFRS (X) Sesudah IFRS (Y)

2.3.Hipotesis

Titik fokus para pengguna laporan keuangan terutama para stakeholder untuk mengetahui kondisi perusahaan dan berkembangtidaknya investasi mereka terletak pada laporan keuangan dengan tampilan laba dan ekuitas yang dihasilkan perusahaan, sehingga menunjukkan pentingnya penyajian laporan keuangan yang berkualitas dengan menggunakan standar akuntansi keuangan yang tidak hanya diterima secara umum oleh satu negara tetapi juga dapat diakui dan diterima oleh negara lain. Oleh karena itu, suatu negara dituntut untuk menjadikan International Financial Reporting Standards (IFRS) sebagai dasar penyajian laporan keuangan meskipun terdapat kendala yang ditimbulkan dalam penyajian laporan keuangan. Salah satu kendalanya adalah fakta bahwa belum semua negara menerima konsep, “standar akuntansi dan pelaporan keuangan” versi IFRS dikarenakan

konsekuensi ekonomi yang dikhawatirkan akan timbul akibat perubahan regulasi.

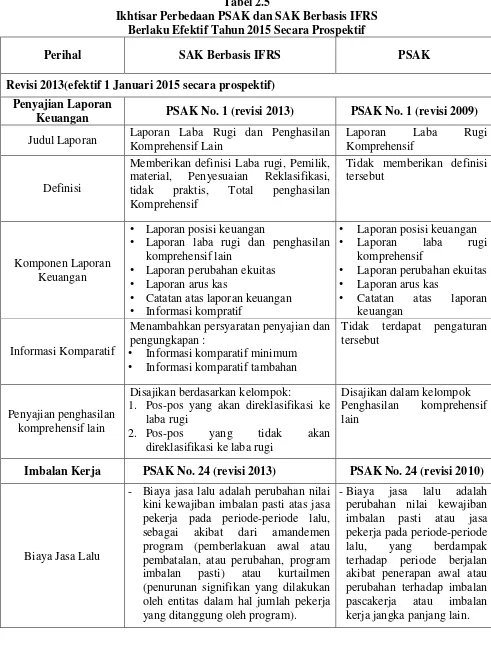

Tabel 2.5

Ikhtisar Perbedaan PSAK dan SAK Berbasis IFRS Berlaku Efektif Tahun 2015 Secara Prospektif

Perihal SAK Berbasis IFRS PSAK

Revisi 2013(efektif 1 Januari 2015 secara prospektif) Penyajian Laporan

Keuangan PSAK No. 1 (revisi 2013) PSAK No. 1 (revisi 2009) Judul Laporan Laporan Laba Rugi dan Penghasilan

Komprehensif Lain

Laporan Laba Rugi Komprehensif

Definisi

Memberikan definisi Laba rugi, Pemilik, material, Penyesuaian Reklasifikasi, tidak praktis, Total penghasilan Komprehensif

Tidak memberikan definisi tersebut

Komponen Laporan Keuangan

• Laporan posisi keuangan

• Laporan laba rugi dan penghasilan komprehensif lain

• Laporan perubahan ekuitas • Laporan arus kas

• Catatan atas laporan keuangan • Informasi kompratif

• Laporan posisi keuangan • Laporan laba rugi

komprehensif

• Laporan perubahan ekuitas • Laporan arus kas

• Catatan atas laporan keuangan

Informasi Komparatif

Menambahkan persyaratan penyajian dan pengungkapan :

• Informasi komparatif minimum • Informasi komparatif tambahan

Tidak terdapat pengaturan tersebut direklasifikasi ke laba rugi

Disajikan dalam kelompok Penghasilan komprehensif lain

Imbalan Kerja PSAK No. 24 (revisi 2013) PSAK No. 24 (revisi 2010)

Biaya Jasa Lalu

- Biaya jasa lalu adalah perubahan nilai kini kewajiban imbalan pasti atas jasa pekerja pada periode-periode lalu, sebagai akibat dari amandemen program (pemberlakuan awal atau pembatalan, atau perubahan, program imbalan pasti) atau kurtailmen (penurunan signifikan yang dilakukan oleh entitas dalam hal jumlah pekerja yang ditanggung oleh program).

Biaya jasa- keuntungan/kerugian

penyelesain

Keuntungan atau kerugian atas penyelesaian adalah perbedaan antara: • Nilai kini kewajiban imbalan pasti

yang sedang diselesaikan, sebagaimana ditentukan pada tanggal penyelesaian.

• Harga penyelesaian, termasuk setiap aset program yang dialihkan dan setiap pembayaran yang dilakukan secara langsung oleh entitas sehubungan dengan penyelesaian tersebut

Keuntungan atau kerugian atas penyelesaian terdiri dari: • Perubahan yang terjadi

dalam nilai kini kewajiban imbalan pasti

Imbalan kerja yang diharapkan akan diselesaikan seluruhnya sebelum dua belas bulan setelah akhir periode pelaporan tahunan saat pekerja memberikan jasa terkait.

Imbalan kerja yang jatuh tempo dalam waktu dua belas bulan setelah akhir periode pelaporan tahunan saat pekerja memberikan jasa. Laporan Keuangan

Konsolidasian PSAK No. 65 (revisi 2013)

PSAK No. 4 dan ISAK No. 7

Ruang lingkup Tidak meliputi LK sendiri Diatur Definisi Diatur dalam lampiran tersendiri Diatur

Pengendalian

Definisi yang umum meliputi: kekuasaan, ekposure hak dan

Memberikan panduan penerapan dalam

menaksir pengendalian tanpa hak suara Diatur Hak suara potensial Ketentuan lebih detail Diatur Hubungan keagenan Terdapat pedoman penerapan hubungan keagenan Tidak diatur Persyaratan akuntansi LK menggunakan kebijakan yan sama konsolidasian disusun dengan Diatur

Kepentingan non pengendali

Penyajiannya terpisah dari ekuitas

pemiliki entitas induk Diatur Penentuan apakah

entitas adalah entitas investasi

Terdapat definisi Tidak diatur

Entitas investasi pengecualian terhadap

konsolidasi

Tidak dikonsolidasi tetapi mengukur

Pengaturan Bersama PSAK No. 66 (revisi 2013) PSAK No. 12

Pengendalian bersama operasi dan aset

Operasi bersama hak dan kewajiban atas aset/ liabilitas mengakui aset/ liabilitas dan pendapatan/ beban sesuai porsi

Mengakui aset/ liabilitas dan pendapatan/ beban sesuai porsi

Pengendalian bersama entitas

- Operasi bersama hak dan kewajiban atas aset/ liabilitas mengakui aset/ liabilitas dan pendapatan/ beban sesuai porsi

- Hak atas aset menggunakan metode ekuitas

- Konsolidasi proporsional dihapus

Pilihan antara konsolidasi proporsional dan metode ekuitas

Revisi 2014 (efektif 1 Januari 2015 secara prospektif)

Penurunan Nilai PSAK No. 48 (revisi 2014) PSAK No. 48 (revisi 2009)

Ruang Lingkup

Pengaturan investasi pada entitas anak dan ventura bersama dalam laporan keuangan tersendiri mengacu pada PSAK 4 (2013): Laporan Keuangan Tersendiri

Pengaturan investasi pada entitas anak dan ventura bersama dalamlaporan keuangan tersendiri mengacupada PSAK 4: LaporanKeuangan

Konsolidasian dan Laporan Keuangan Tersendiri

Definisi

Tidak memberikan definisi mengenai nilai wajar dikurangi biaya untuk menjual dan pasar aktif.

Memberikan definisi nilai wajar sesuai dengan PSAK 68: Pengukuran Nilai Wajar.

Memberikan definisi mengenai nilai wajar

dikurangi biaya

untukmenjual dan pasar aktif

Terminologi Nilai wajar dikurangi biaya pelepasan Pengukuran nilai wajar

Nilai wajar dikurangi biaya untuk menjual

Penentuan nilai wajar

Pengukurannilai wajar dikurangi

biayapelepasan

Pengukuran nilai wajar dikurangibiaya pelepasan mengacu padahirarki nilai wajar dalam PSAK 68:Pengukuran Nilai Wajar.

Memberikan pengaturan mengenai nilai wajar dikurangi biaya untuk menjual.

Komposisiestimasi aruskas masadepan

Memberikan tambahan

penjelasanmengenai perbedaan nilai

Alokasi goodwill pada unit penghasil

kas

Setiap unit atau kelompok unit yangmemperoleh alokasi goodwill: menunjukkan tingkat terendah dalam

entitas yang goodwill-nya dipantau untuk tujuan manajemen internal; dan tidak lebih besar dari segmen operasi

yang didefinisikan dalam PSAK 5: Segmen Operasi paragraf 08 sebelum penggabungan

Setiap unit atau kelompok unit yang memperoleh alokasi goodwill:

• menunjukkan tingkat terendahdalam entitas yang goodwillnya dipantau untuk tujuan manajemen internal; dan

• tidak lebih besar dari segmen operasi yang ditentukan sesuai dengan PSAK 5: Segmen Operasi

Koreksi editorial Menggunakan istilah ”harapan” dan”yang diharapkan”

Menggunakan istilah ”ekspektasi”dan

”ekspektasian”

Pengungkapan

Memberikan tambahan persyaratan pengungkapan untuk setiap aset individual atau unit penghasil kas yang mana kerugian penurunan nilai telah diakui atau dibalik selama periode:

• jumlah terpulihkan aset (unit penghasil kas) dan apakah jumlah terpulihkan aset (unit penghasil kas) merupakan nilai wajarnya dikurangi biaya untuk menjual atau nilai pakainya.; dan

• jika jumlah terpulihkan merupakan nilai wajar dikurangi biaya pelepasan, entitas mengungkapkan: mendasari manajemen untuk menentukan nilai wajar dikurangi biaya pelepasan (level 2 dan 3).

Berlaku efektif Tahun 2012 : Transaksi dalam

mata uang asing PSAK No. 10 (revisi 2009) PSAK No. 10, 11, dan 52

Penentuan mata uang fungsional

Terdapat hirarki indikator dalam penentuan mata uang fungsional

- PSAK No. 52 : ada 3 indikator mata uang fungsional, yaitu :

1. Indikator arus kas 2. Indikator harga jual 3. Indikator biaya

Pengukuran dan penyajian mata uang

- Pengukuran mata uang menggunakan mata uang fungsional

- Penyajijan mata uang dapat menggunakan mata uang selain mata uang fungsional

- Pengukuran dan penyajian mata uang menggunakan Rupiah

- Entitas dapat

menggunakan mata uang selain Rupiah jika mata uang tersebut memenuhi kriteria sebagai mata uang fungsional

Aset Tak Berwujud PSAK No.19 (revisi 2010) PSAK No. 19

Pengukuran setelah pengakuan

- Entitas dapat memilih model harga perolehan atau model revaluasi

- Entitas hanya dapat menggunakan model harga perolehan

Masa manfaat ekonomis

- Entitas dapat menentukan : 1. Masa manfaat terbatas 2. Masa manfaat tidak terbatas

- Umumnya tidak melebihi terdapat indikasi penurunan nilai

- Tidak terdapat ketentuan

Pendapatan PSAK No. 23 (revisi 2010) PSAK No. 23

Pengakuan dividen

Berlaku efektif Tahun 2011 :

Laporan Arus Kas PSAK No. 2 (revisi 2009) PSAK No. 2

Arus kas dari pos luar

biasa -Dihilangkan

- Terdapat pengaturan mengenai arus kas dari pos luar biasa

Metode tidak langsung - Dihilangkan

- Penyesuaian atas laba atau pada entitas anak yang tidak mengakibatkan

hilangnya pengendalian

- Arus kas dari transaksi tersebut diakui

sebagai arus kas pendanaan - Tidak ada pengaturan

Pengungkapan

Pihak-Pihak Berelasi PSAK No. 7 (revisi 2010) PSAK No. 7

Pihak-pihak yang mempunyai hubungan

Istimewa

Departemen dan instansi pemerintah yang tidak

mengendalikan, mengendalikan bersama atau memiliki

pengaruh pengaruh signifkan terhadap entitas pelapor

- Hanya menyebutkan “Departemen dan instansi pemerintah”

- Mengatur persyaratan pemilihan dan penerapan kebijakan akuntansi

- Memberikan panduan pemilihan kebijakan akuntansi ketika tidak ada SAK yang secara spesifik berlaku untuk transaksi, peristiwa atau kondisi lainnya

Provisi, liabilitas kontinjensi, dan aset

kontinjensi

PSAK No. 57 (revisi 2009) PSAK No. 57

Istilah - Provisi - Kewajiban diestimasi

Sumber : Martani, Dwi (2015)

Hung dan Subramanyam (2004) menyatakan bahwa total aktiva, ekuitas, total kewajiban akan lebih tinggi yang menerapkan IAS dibanding dengan standar akuntansi Jerman. Thornton (2006) dalam Ballas (2010) juga menemukan bahwa IFRS berdampak positif terhadap ekuitas perusahaan. Tsalavoutas (2010) menemukan bahwa implementasi IFRS memiliki dampak yang positif terhadap ekuitas dan laba bersih perusahaan di Yunani. Cordazzo (2008) dalam Tsalavoutas (2010) menemukan laba bersih dan ekuitas yang lebih tinggi pada IFRS dibanding pada Italian GAAP. Peneliti Haller et al ( 2009) dalam Tsalauvoutas( 2010) mengatakan bahwa ;

“ the transition from Germany GAAP to IFRS on equity and net income of German companies which had to adopt IFRS in 2005 and they find a significant increase in shareholder’s equity and net income”

H1. Standar akuntansi keuangan berbasis IFRS berpengaruh signifikan terhadap laba bersih