PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE, UMUR LISTING DAN KEPEMILIKAN MANAJERIAL TERHADAP

INTERNET FINANCIAL REPORTING

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh :

FITRI DIAH AYU PITALOKA NIM : 2014310327

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

PENGARUH PROFITABILITAS, LIKUIDITAS, LEVERAGE, UMUR LISTING DAN KEPEMILIKAN MANAJERIAL TERHADAP INTERNET FINANCIAL REPORTING

Fitri Diah Ayu Pitaloka STIE Perbanas Surabaya

Email : [email protected]

Luciana Spica Almilia STIE Perbanas Surabaya Email : [email protected]

ABSTRACT

This research aimed to investigate the effect of profitability, liquidity, leverage, listing age and managerial ownership on Internet Financial Reporting. Technique sampling was used is purposive sampling method. The Hypothesis was examined by multiple linear regression using SPSS 25. Sample of this study consist of 94 manufacturing company listed in Indonesia Stock Exchange in 2015-2016. This research assesses the Internet Financial Reporting using IFR index consisting of content, timeliness, use of technology and user support. Most of the examined companies were characterized by a high level of index score. The results showed that only profitability has an effect on Internet Financial Reporting. While other variables such as liquidity, leverage, listing age and managerial ownership has no effect on Internet Financial Reporting.

Keywords: Internet Financial Reporting, profitability, liquidity, leverage, listing age and managerial ownership.

PENDAHULUAN

Perkembangan teknologi yang saat ini semakin pesat membawa perubahan terhadap cara bisnis suatu perusahaan. Perusahaan dituntut untuk menggunakan teknologi agar tetap bisa bersaing di dunia bisnis yang semakin kompetitif. Oleh karena itu, beberapa perusahaan memanfaatkan perkembangan teknologi untuk dapat bertukar informasi baik informasi keuangan maupun informasi non keuangan.

Informasi keuangan maupun non keuangan dapat dijadikan sebagai bahan pertimbangan oleh para investor dalam mengambil keputusan yang rasional. Perusahaan memiliki investor yang tersebar di berbagai wilayah geografis. Oleh karena itu, perusahaan membutuhkan suatu media agar informasi yang disebarkan dapat

dijangkau berbagai pihak di semua wilayah geografis. Salah satu media yang dapat dijadikan alternatif dalam menghilangkan keterbatasan karena perbedaan wilayah tersebut adalah internet.

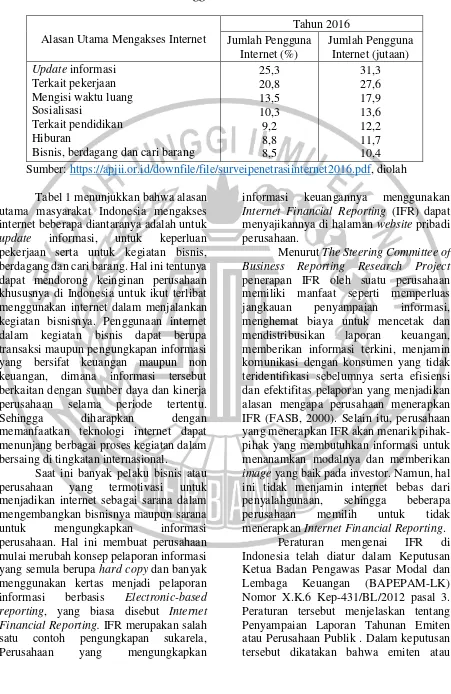

Tabel 1

Perilaku Pengguna Internet Indonesia

Alasan Utama Mengakses Internet

Tahun 2016 Jumlah Pengguna

Internet (%)

Jumlah Pengguna Internet (jutaan)

Update informasi Terkait pekerjaan Mengisi waktu luang Sosialisasi

Terkait pendidikan Hiburan

Bisnis, berdagang dan cari barang

25,3 20,8 13,5 10,3 9,2 8,8 8,5

31,3 27,6 17,9 13,6 12,2 11,7 10,4 Sumber: https://apjii.or.id/downfile/file/surveipenetrasiinternet2016.pdf, diolah

Tabel 1 menunjukkan bahwa alasan utama masyarakat Indonesia mengakses internet beberapa diantaranya adalah untuk

update informasi, untuk keperluan pekerjaan serta untuk kegiatan bisnis, berdagang dan cari barang. Hal ini tentunya dapat mendorong keinginan perusahaan khususnya di Indonesia untuk ikut terlibat menggunakan internet dalam menjalankan kegiatan bisnisnya. Penggunaan internet dalam kegiatan bisnis dapat berupa transaksi maupun pengungkapan informasi yang bersifat keuangan maupun non keuangan, dimana informasi tersebut berkaitan dengan sumber daya dan kinerja perusahaan selama periode tertentu. Sehingga diharapkan dengan memanfaatkan teknologi internet dapat menunjang berbagai proses kegiatan dalam bersaing di tingkatan internasional.

Saat ini banyak pelaku bisnis atau perusahaan yang termotivasi untuk menjadikan internet sebagai sarana dalam mengembangkan bisnisnya maupun sarana untuk mengungkapkan informasi perusahaan. Hal ini membuat perusahaan mulai merubah konsep pelaporan informasi yang semula berupa hard copy dan banyak menggunakan kertas menjadi pelaporan informasi berbasis Electronic-based reporting, yang biasa disebut Internet Financial Reporting. IFR merupakan salah satu contoh pengungkapan sukarela, Perusahaan yang mengungkapkan

informasi keuangannya menggunakan

Internet Financial Reporting (IFR) dapat menyajikannya di halaman website pribadi perusahaan.

Menurut The Steering Committee of Business Reporting Research Project

penerapan IFR oleh suatu perusahaan memiliki manfaat seperti memperluas jangkauan penyampaian informasi, menghemat biaya untuk mencetak dan mendistribusikan laporan keuangan, memberikan informasi terkini, menjamin komunikasi dengan konsumen yang tidak teridentifikasi sebelumnya serta efisiensi dan efektifitas pelaporan yang menjadikan alasan mengapa perusahaan menerapkan IFR (FASB, 2000). Selain itu, perusahaan yang menerapkan IFR akan menarik pihak-pihak yang membutuhkan informasi untuk menanamkan modalnya dan memberikan

image yang baik pada investor. Namun, hal ini tidak menjamin internet bebas dari penyalahgunaan, sehingga beberapa perusahaan memilih untuk tidak menerapkan Internet Financial Reporting.

perusahaan publik yang belum memiliki laman (website), maka dalam jangka waktu satu tahun sejak berlakunya peraturan ini wajib untuk memiliki website yang memuat laporan tahunan.

Namun peraturan yang telah ditetapkan oleh BAPEPAM memiliki kekurangan karena tidak disebutkan secara rinci format apa yang harus digunakan, sehingga berdampak pada tingkat pengungkapan yang berbeda-beda pada setiap perusahaan. Adapun kebijakan yang menjelaskan secara rinci tentang pelaporan dalam website perusahaan baru ditetapkan pada tanggal 25 juni 2015, yaitu peraturan Otoritas Jasa Keuangan (OJK) Nomor 08/POJK.04/2015. Atas dasar fenomena tersebut, perusahaan mulai melaporkan informasi yang berkaitan dengan bisnis mereka di dalam website perusahaan sesuai dengan peraturan yang telah ditetapkan OJK.

Jones dan Xiao (2003) mengemukakan bahwa tidak semua perusahaan menyajikan laporan keuangan dalam website pribadi mereka. Hal ini dapat dilihat dari hasil temuan beberapa penelitian terdahulu yang menunjukkan bahwa masih banyak perusahaan yang tidak menerapkan praktik IFR. Perusahaan perlu mempertimbangkan berbagai faktor yang mempengaruhi pilihan perusahaan untuk menerapkan IFR atau tidak. Beberapa faktor yang dapat mempengaruhi praktik

Internet Financial Reporting antara lain adalah profitabilitas, likuiditas, leverage, umur listing dan kepemilikan manajerial.

Profitabilitas dapat dijadikan sebagai salah satu faktor untuk menilai kinerja keuangan suatu perusahaan. Apabila profitabilitas suatu perusahaan meningkat maka perusahaan tersebut akan memilih untuk menerapkan IFR sebagai salah satu sarana untuk menyebarluaskan

goodnews dengan tujuan menarik investor. Pada penelitian yang diteliti oleh Aqel (2014) serta Novita dan Dul (2013) memberikan hasil bahwa profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting, sedangkan menurut

penelitian yang dilakukan oleh Insani dan Linda (2015), Mohamed dan Basuony (2014), Deasy (2013), Mellisa dan Soni (2012), Hanny dan Anis (2012), serta Hossain et al. (2012) mengatakan bahwa profitabilitas tidak berpengaruh terhadap

Internet Financial Reporting.

Perusahaan dengan rasio likuiditas tinggi akan mengungkapkan laporan keuangan yang selengkap-lengkapnya. Hal ini didasarkan pada harapan bahwa perusahaan dengan finansial yang kuat akan cenderung termotivasi untuk melakukan pengungkapan informasi yang lebih luas dan menerapkan IFR agar informasinya dapat diketahui banyak pihak. Hasil penelitian yang dilakukan Insani dan Linda (2015) serta Hanny dan Anis (2012) yang menyatakan bahwa likuiditas berpengaruh terhadap IFR. Hasil berbeda ditunjukkan oleh Aqel (2014), Deasy (2013), Mellisa dan Soni (2012) serta Hossain et al. (2012) yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap Internet Financial Reporting.

Leverage yang tinggi akan menimbulkan beban dan risiko bagi perusahaan karena dapat mengakibatkan perusahaan tidak mampu membayar kewajibannya. Oleh sebab itu, perusahaan dengan risiko tinggi kemungkinan akan menghindari teknik pengungkapan sukarela seperti IFR untuk membatasi akses informasi pihak luar dan juga untuk menghindari persepsi buruk publik terhadap manajemen. Hasil dari penelitian yang dilakukan oleh Hanny dan Anis (2012) menyatakan bahwa leverage

berpengaruh terhadap Internet Financial Reporting. Sedangkan menurut penelitian Alarussi dan Shamkhi (2016), Insani dan Linda (2015), Mohamed dan Basuony (2014), Aqel (2014), Novita dan Dul (2013), Deasy (2013) serta Mellisa dan Soni (2012) menyatakan bahwa leverage

tidak mempunyai pengaruh terhadap

Internet Financial Reporting.

mempunyai pengalaman lebih lama dalam berhubungan dengan investor akan cenderung lebih tertarik untuk melakukan pelaporan keuangan sesuai dengan perkembangan zaman dan memanfaatkan teknologi internet untuk berkomunikasi dengan investor yang ada dan menarik investor potensial (Hanny dan Anis, 2012). Hasil dari penelitian Alarussi dan Shamkhi (2016) serta Hanny dan Anis (2012) menunjukkan bahwa variabel umur listing

memiliki pengaruh positif terhadap IFR, Hasil berbeda ditunjukkan oleh Mellisa dan Soni (2012) serta Hossain et al. (2012) yang menyatakan bahwa variabel umur listing

tidak memiliki pengaruh dengan Internet Financial Reporting.

Kepemilikan manajerial adalah persentase suara yang berkaitan dengan jumlah saham yang dimiliki oleh manajemen peusahaan. Manajemen akan berusaha untuk memaksimalkan kinerjanya dalam meningkatkan nilai perusahaan karena merasa bertanggung jawab untuk memenuhi keinginan pemegang saham yang juga merupakan dirinya sendiri (Dara dan Sari, 2012). Oleh karena itu adanya IFR akan mendorong pihak manajemen untuk lebih transparan dalam menyebarkan informasi perusahaan dengan tujuan agar dapat meningkatkan nilai perusahaan. Pada penelitian yang dilakukan oleh Asogwa (2017) dan M. Riduan (2015) memberikan hasil bahwa kepemilikan manajerial berpengaruh terhadap Internet Financial Reporting. Sedangkan penelitian yang dilakukan oleh Dara dan Sari (2012) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap Internet Financial Reporting.

Penelitian ini penting untuk dilakukan karena beberapa peneliti sebelumnya yang telah melakukan penelitian terkait IFR, masih memberikan hasil temuan yang tidak konsisten atau menunjukkan adanya research gap. Hal tersebut menjadi alasan peneliti untuk melakukan pengujian lebih lanjut terkait pengaruh profitabilitas, likuiditas, leverage,

umur listing dan kepemilikan manajerial terhadap Internet Financial Reporting.

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS Teori Sinyal (Signaling Theory)

Menurut Brigham dan Hosuton (2014:184) teori sinyal merupakan suatu perilaku manajemen perusahaan dalam memberikan petunjuk kepada investor terkait pandangan manajemen pada prospek perusahaan untuk masa depan. Hal ini disebabkan karena manajer perusahaan mengetahui lebih banyak informasi mengenai perusahaan dan prospek yang akan datang daripada pihak luar. Dengan adanya asimetri informasi tersebut manajemen perusahaan akan terdorong untuk menyampaikan informasi positif mengenai keadaan perusahaan saat ini maupun prospek di masa datang pada pihak luar guna meningkatkan nilai perusahaan dengan cara mengirimkan sinyal melalui laporan keuangan tahunan.

Peranan teori sinyal terhadap

Internet Financial Reporting dikarenanya pada teori ini menjelaskan alasan suatu perusahaan menyajikan informasi. Menurut Luciana (2008) teori sinyal juga dapat menunjukkan bahwa pengungkapan sukarela menggunakan media internet dapat meningkatan kualitas pengungkapan dan kinerja perusahaan dalam menyebarluaskan informasi mengenai keunggulan perusahaan dengan tujuan untuk menarik investor. Penyediaan informasi menggunakan website pribadi perusahaan dengan jelas dan transparan secara tidak langsung akan memberikan sinyal kepada pihak eksternal bahwa perusahaan tidak menyembunyikan informasi yang berkaitan dengan keadaan sebenarnya, sehingga IFR menjadi sarana komunikasi yang positif kepada publik.

Teori Keagenan (Agency Theory)

Teori keagenan menjelaskan adanya benturan kepentingan antara pihak yang memberi wewenang (prinsipal) yaitu

wewenang (agensi) yaitu manajer dalam bentuk kontrak kerja sama, dimana hal tersebut dapat menimbulkan suatu masalah yaitu asimetri informasi (Jensen dan Meckling (1976). Adanya asimetri informasi dalam teori keagenan akan membuat manajemen perusahaan memilih seperangkat kebijakan untuk dapat memaksimalkan kepentingan pribadi. Hal ini tidak sesuai dengan keinginan pemegang saham karena kebijakan yang diambil oleh manajemen tersebut bertolak belakang dengan kebijakan yang dibutuhkan oleh pemegang saham dan hanya menguntungkan salah satu pihak.

Adanya asimetri informasi juga dapat menimbulkan biaya agensi yang dikeluarkan oleh para pemegang saham pada saat mengawasi kinerja manajemen untuk memastikan bahwa manajemen bertindak sesuai dengan keinginan prinsipal. Dalam hal ini pengungkapan sukarela dapat dijadikan sebagai salah satu cara untuk mengendalikan kinerja manajer dan mengurangi terjadinya asimetri informasi serta mengendalikan biaya keagenan. Ball berpendapat, bahwa adanya pengungkapan secara sukarela dan peningkatan tranparansi akan memberikan kontribusi untuk menyelaraskan kepentingan manajer dan pemegang saham (Ball, 2006). Salah satu contoh pengungkapan sukarela yang dapat di lakukan perusahaan adalah dengan menerapkan Internet Financial Reporting

sebagai suatu bentuk pertanggungjawaban kepada pemegang saham.

Laporan Keuangan

Menurut PSAK No.1 (Revisi 2015) tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar pengguna laporan keuangan dalam pembuatan keputusan ekonomik. Laporan keuangan yang baik akan memudahkan pemakainya untuk membaca dan memahaminya, salah satunya adalah investor. Semakin mudah investor

memahami berarti semakin cepat pula investor dapat melakukan keputusan.

Selain sebagai informasi, laporan keuangan juga digunakan sebagai sarana pertanggungjawaban perusahaan terhadap pihak-pihak yang berhubungan langsung dengan perusahaan. Laporan keuangan juga dapat digunakan sebagai salah satu indikator kesuksesan suatu perusahaan dalam mencapai tujuannya.

Internet Financial Reporting

Mellisa dan Soni mendefinisikan, Internet Financial Reporting merupakan suatu cara yang dilakukan perusahaan untuk memberikan informasi berupa pelaporan keuangan dengan menggunakan media internet yang disajikan dalam website

pribadi perusahaan (Mellisa dan Soni, 2012).

Dengan menerapkan praktik IFR, perusahaan dapat menyebarkan informasi mengenai keunggulan-keunggulan perusahaan yang merupakan sinyal positif untuk menarik investor. Luciana dan Sasongko (2009) menyatakan, bahwa pengungkapan Internet Financial Reporting dapat diukur melalui indeks IFR yang terdiri dari empat komponen, yaitu isi laporan keuangan (content), ketepatan waktu (timelines), penggunaan teknologi dan dukungan pengguna (user support).

Profitabilitas

Menurut Sofyan (2015:304) rasio profitabilitas menggambarkan kemampuan perusahaan dalam mendapatkan laba melalui semua kemampuan, dan sumber yang ada. Profitabilitas sering dijadikan sebagai acuan oleh pihak eksternal atau pemilik untuk menilai kinerja manajemen dalam mengelola perusahaan. Menurut I Made Sudana (2011:22) profitabilitas dapat diukur menggunakan beberapa rasio seperti

Return On Total Asset, Return On Equity,

Profit Margin Ratio, Basic Earning Power.

Likuiditas

menyelesaikan kewajiban jangka pendeknya (Sofyan, 2015:301). Tingkat likuiditas dapat mempengaruhi pilihan investor dalam mengambil keputusan untuk menanamkan modalnya atau tidak dan investor akan menanamkan modal pada perusahaan yang tingkat likuiditasnya tinggi. Menurut Sofyan (2015:301-303) likuiditas dapat dihitung menggunakan beberapa rasio seperti Current Ratio, Quick Ratio, Rasio Kas atas Aktiva Lancar, Rasio Kas atas Utang Lancar, Rasio Aktiva Lancar dan Total Aktiva, Aktiva Lancar dan Total Utang.

Leverage

Sofyan (2015:306) menyatakan, bahwa

leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Leverage digunakan untuk melihat sejauh mana perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (Kasmir, 2013:153). Menurut Kasmir (2013:156-163) leverage dapat diukur menggunakan beberapa rasio seperti Debt to Asset Ratio, Debt to Equity Ratio, Long Term Debt to Equity Ratio, Time Interest Earned, Fix Charge Coverage.

Umur Listing

Umur listing menunjukkan lamanya perusahaan berdiri sejak awal terdaftar di Bursa Efek Indonesia termasuk juga saat perusahaan beroperasi. Salah satu syarat bagi perusahaan agar dapat memasuki pasar global adalah harus melakukan Initial Public Offering yang disebut juga sebagai pelepasan saham perdana perusahaan untuk ditawarkan kepada publik. Maka dari itu, perusahaan yang sudah melakukan IPO disebut sebagai perusahaan go public dan perusahaan tersebut diwajibkan untuk menerbitkan laporan hasil kinerja perusahannya selama periode tertentu. Umur listing dapat dihitung dari selisih tahun observasi laporan keuangan dengan tahun saat IPO (Initial Public Offering).

Kepemilikan Manajerial

Dara dan Sari menyatakan, kepemilikan manajerial merupakan persentase suara yang berkaitan dengan proporsi kepemilikan saham yang dimiliki oleh manajemen perusahaan (Dara dan Sari, 2012). Kepemilikan manajerial dapat dihitung dari perbandingan kepemilikan saham yang dimiliki manajemen dengan jumlah saham yang beredar di pasar saham.

Pengaruh Profitabilitas terhadap Internet Financial Reporting

Profitabilitas merupakan kinerja perusahaan dalam menghasilkan keuntungan yang ditunjukkan dengan laba. Perusahaan yang memiliki kinerja baik akan menunjukkan profitabilitas yang dicapainya dengan memberikan sinyal kepada investor melalui penerapan Internet Financial Reporting karena hal tersebut merupakan goodnews bagi perusahaan.

Hal lain yang menunjukkan adanya hubungan positif antara profitabilitas dengan pengungkapan sukarela karena, perusahaan yang profitebel menunjukkan bahwa perusahaan tersebut memiliki prospek yang bagus dan memiliki sumber daya keuangan yang lebih besar untuk menyajikan pengungkapan lain selain yang diwajibkan yaitu pengungkapan sukarela. Tipe perusahaan seperti ini akan merasa bahwa sangat tidak efektif dan efisien jika harus berkomunikasi dengan investor melalui pelaporan keuangan tradisional (paper based). Perusahaan memiliki investor yang tersebar diberbagai wilayah geografis. Oleh karena itu, perusahaan memerlukan suatu media agar informasinya dapat dijangkau berbagai pihak tanpa adanya halangan geografis. Salah satu cara yang dapat dilakukan perusahaan untuk mengurangi keterbatasan tersebut ialah dengan mempublikasikan laporan keuangannya secara lebih luas dan lengkap melalui penerapan Internet Financial Reporting.

Pengaruh Likuiditas terhadap Internet Financial Reporting

Likuiditas adalah kemampuan perusahaan dalam melunasi utang jangka pendeknya. Perusahaan yang memiliki likuiditas tinggi memiliki dorongan untuk menunjukkan kepada stakeholder bahwa dengan adanya kemampuan perusahaan dalam melunasi utang jangka pendeknya sewaktu-waktu, investor tidak perlu khawatir modal yang mereka tanamkan akan hilang karena digunakan untuk melunasi utang perusahaan. Dengan menyebarluaskan informasi melalui website perusahaan, diharapkan akan lebih banyak pihak yang menangkap sinyal tersebut dan tertarik untuk menanamkan modalnya diperusahaan sehingga perusahaan dapat mengembangkan usahanya lebih lanjut.

Perusahaan dengan utang yang kecil menunjukkan bahwa perusahaan tersebut memiliki kondisi keuangan yang sehat dan posisi keuangan yang cenderung stabil. Investor dan regulator banyak memberikan perhatian kepada perusahaan yang memiliki status going concern sebagai target dalam menanamkan modal. Hal tersebut membuat perusahaan dengan kondisi keuangan yang sehat akan termotivasi untuk menyebarluaskan laporan keuangan mereka dan informasi keuangan lainnya melalui media internet untuk menarik perhatian investor (Luciana, 2008). Dengan pelaporan keuangan yang lebih transparan dan mudah diakses oleh publik, pihak perusahaan tidak merasa terancam akan kinerjanya tetapi justru menunjukkan keberhasilan operasi perusahaan. Penerapan IFR merupakan ekspresi kepercayaan manajemen terhadap prospek masa depan.

Hipotesis 2 : Likuiditas berpengaruh terhadap Internet Financial Reporting.

Pengaruh Leverage terhadap Internet Financial Reporting

Leverage menggambarkan seberapa jauh perusahaan dibiayai oleh utang atau pihak luar dengan kemampuan yg digambarkan

oleh modal. Perusahaan yang mempunyai tingkat leverage tinggi berarti sangat bergantung pada pinjaman pihak luar untuk membiayai asetnya. Sedangkan perusahaan yang mempunyai tingkat leverage lebih rendah lebih banyak membiayai asetnya dengan modal sendiri. Oleh karena itu, perusahaan dengan tingkat leverage tinggi akan lebih mengutamakan krediturnya, karena angka laba yang besar akan lebih banyak dialirkan kepada kreditur mengingat perusahaan lebih banyak didanai melalui utang daripada modal sendiri.

Pada umumnya investor lebih menyukai perusahaan yang memiliki nilai

leverage rendah, karena leverage yang rendah berarti kekayaan yang ditransfer kepada investor akan semakin besar. Perusahaan dengan tingkat leverage yang rendah akan lebih memilih menerapkan IFR agar semakin banyak investor yang tertarik menanamkan modal pada perusahaan karena mengharapkan transfer kekayaan yang lebih besar dari perusahaan. Selain itu, leverage yang rendah juga memberikan jaminan bahwa perusahaan akan lebih memenuhi prinsip going concern atas pengambilan investasi.

Hipotesis 3 : Leverage berpengaruh terhadap Internet Financial Reporting.

Pengaruh Umur Listing terhadap Internet Financial Reporting

tingkat pengalaman dan hubungannya dengan investor. Perusahaan yang mempunyai pengalaman lebih lama dalam berhubungan dengan investor cenderung lebih tertarik untuk melakukan pelaporan keuangan sesuai dengan perkembangan zaman, dengan memanfaatkan teknologi internet sebagai sebuah perangkat baru untuk berkomunikasi dengan investor yang ada dan menarik investor potensial.

perusahaan yang lebih lama

listing akan menggunakan strategi dengan merubah metode pelaporan informasi keuangan yang awalnya menggunakan cara tradisional menjadi berbasis elektronik untuk memberikan sinyal kepada investor agar lebih tertarik dalam menanamkan modal. Salah satu caranya adalah dengan mempublikasikan informasi perusahaan melalui Internet Financial Reporting.

Hipotesis 4 : Umur Listing berpengaruh terhadap Internet Financial Reporting.

Pengaruh Kepemilikan Manajerial terhadap Internet Financial Reporting Kepemilikan manajerial merupakan jumlah saham yang dimiliki manajemen perusahaan. Semakin besar kepemilikan manajerial suatu perusahaan akan dapat menurunkan perilaku opportunistic

manajemen karena selain bertugas dalam menjalankan operasional perusahaan,

manajemen juga bertindak sebagai pemegang saham.

kepemilikan manajerial yang besar akan membuat manajer berusaha meningkatkan laba untuk kepentingan perusahaan daripada kepentingan pribadi. Besarnya kepemilikan saham yang dimiliki oleh manajemen akan membuat manajemen berupaya untuk memaksimalkan kinerjanya guna meningkatkan nilai perusahaan, karena manajemen merasa memiliki tanggung jawab untuk memenuhi keinginan pemegang saham yang dalam hal ini termasuk dirinya sendiri (Dara dan Sari, 2012). Nilai perusahaan yang baik menunjukkan bahwa kinerja manajemen dalam mengelola perusahaan juga baik. Oleh sebab itu, besarnya kepemilikan manajerial suatu perusahaan akan mendorong manajer untuk mengungkapkan informasi positif tersebut kepada pihak luar karena hal ini merupakan goodnews bagi perusahaan. Manajer dapat melakukan pengungkapan informasi mengenai kinerja perusahaan secara transparan melalui penerapan IFRdengan tujuan agar investor dapat dengan mudah mengakses informasi tersebut dan menjadikannya sebagai bahan dalam mengambil keputusan untuk menanamkan modalnya.

Hipotesis 5 : Kepemilikan Manajerial berpengaruh terhadap

Internet Financial Reporting.

Kerangka pemikiran dalam penelitian ini adalah sebagai berikut:

Sumber: diolah

Gambar 1 Kerangka Pemikiran Profitabilitas (X1)

Internet Financial Reporting (Y)

Kep. Manajerial (X5) Umur Listing (X4)

METODE PENELITIAN Pemiilhan Sampel

Populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2015 dan 2016. Jumlah data dalam penelitian ini sebanyak 188 data. Sampel pada penelitian ini dipilih menggunakan teknik pengambilan sampel yang disebut dengan metode purposive sampling. Adapun kriteria pemilihan sampel yang ditetapkan dalam penelitian ini meliputi: (1) Perusahaan termasuk perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2015 dan 2016, (2) Perusahaan tersebut memiliki website yang dapat diakses oleh umum, (3) Perusahaan tersebut telah menerbitkan laporan keuangan tahunan yang telah di audit periode 2015 dan 2016, (4) Laporan keuangan yang disajikan dalam bentuk mata uang Rupiah.

Data Penelitian

Data yang digunakan dalam penelitian ini adalah laporan keuangan tahunan periode 2015 dan 2016. Jenis data yang digunakan adalah kuantitatif. Sedangkan sumber data yang digunakan adalah data sekunder atau data yang diolah oleh sumber lain. Data sekunder diperoleh melalui studi kepustakaan, literatur yang menunjang penelitian dan melalui internet.

Pengumpulan data dalam penelitian ini menggunakan metode dokumentasi. Metode dokumentasi adalah teknik pengumpulan dengan mempelajari dokumen-dokumen dan data-data yang diperlukan dalam penelitian. Dokumen dan data dalam penelitian ini yaitu laporan keuangan tahunan. Data bisa didapatkan di

website resmi Bursa Efek Indonesia yaitu IDX dan website pribadi perusahaan.

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah Internet Financial Reporting. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas,

likuiditas, leverage, umur listing dan kepemilikan manajerial.

Definisi Operasional Variabel Internet Financial Reporting

Internet Financial Reporting adalah suatu cara yang digunakan oleh perusahaan dalam melakukan publikasi informasi berupa laporan keuangan tahunan menggunakan media internet, dimana laporan tersebut nantinya akan dipublikasikan di halaman website milik perusahaan. IFR diukur dengan menggunakan indeks IFR yang terdiri dari empat komponen, yaitu isi laporan keuangan (content), ketepatan waktu, pemanfaatan teknologi dan dukungan pengguna (user support). Pengukuran indeks Internet Financial Reporting

berdasarkan skor yang diberikan pada setiap item yang nantinya diakhir perhitungan akan dijumlahkan dan diberi bobot persentase sesuai dengan tiap-tiap komponen. Indeks Internet Financial Reporting dapat diukur dengan menggunakan rumus yang digunakan dalam penelitian Luciana dan Sasongko (2009):

IFR = (40% x Skor Content) + (20% x Skor Timelines) + (20% x Skor Penggunaan Teknologi) + (20% x Skor User Support)

Profitabilitas

Profitabilitas merupakan suatu aspek penting dalam mengukur kemampuan perusahaan untuk memperoleh laba atau keuntungan. Dari macam-macam cara pengukuran variabel profitabilitas, rasio Return On Total Asset (ROA) akan dipilih sebagai indikator pengukur dalam penelitian ini. ROA dapat dihitung dengan menggunakan rumus yang digunakan dalam penelitian Insani dan Linda (2015) yaitu:

Likuiditas

Likuiditas merupakan kemampuan perusahaan untuk membayar kewajiban-kewajiban yang jatuh tempo dalam waktu kurang dari satu tahun. Dari macam-macam cara pengukuran variabel likuiditas, curret ratio (rasio lancar) akan dipilih sebagai indikator pengukur dalam penelitian ini.

Curret ratio dapat dihitung dengan menggunakan rumus yang digunakan dalam penelitian Mellisa dan Sony (2012) yaitu:

Current Ratio = Aset Lancar Utang Lancar

Leverage

Leverage menunjukkan hubungan antara utang perusahaan terhadap modal maupun aset dengan menunjukkan sejauh mana modal dapat menutupi utang. Dalam penelitian ini leverage akan diukur dengan menggunakan debt to equity ratio (DER) yang dapat dihitung dengan rumus dari penelitian Mellisa dan Sony (2012) yaitu:

DER = Total Utang Total Ekuitas

Umur Listing

Umur listing menunjukkan lamanya perusahaan berdiri sejak awal terdaftar di Bursa Efek Indonesia termasuk juga saat perusahaan beroperasi terhadap kinerja perusahaan. Umur listing dapat dihitung dengan rumus yang digunakan dalam penelitian Hanny dan Anis (2012):

Umur Listing = Tahun observasi laporan keuangan – IPO

Kepemilikan Manejerial

Kepemilikan manajerial menunjukkan proporsi kepemilikan saham yang dimiliki oleh manajemen perusahaan seperti dewan komisaris dan direktur perusahaan. Adapun cara menghitung kepemilikan manajerial menggunakan rumus yang digunakan dalam penelitian Dara dan Sari (2012):

Kepemilikan Manajerial = Saham Yang Dimiliki Manajemen

Saham Yang Beredar

Alat Analisis

Teknik analisis data dengan menggunakan analisis regresi linear berganda. Analisis data yang dilakukan dalam penelitian ini meliputi analisis statistik deskriptif, pengujian asumsi klasik (uji normalitas, uji multikolinearitas, uji autokorelasi dan uji heteroskedastisitas), analisis kelayakan model (uji F), analisis koefisien determinasi (R2) dan analisis uji t. Model persamaan dalam penelitian ini adalah:

Y = a + β1X1+ β2X2+ β3X3+ β4X4+ β5X5 + ℮

Keterangan:

Y = IFR

α = Konstanta

β1, β2, β3, β4, β5 = Koefisien regresi X1 = Profitabilitas

X2 = Likuiditas

X3 = Leverage

X4 = Umur listing X5 = Kep. manajerial ℮ = error term, yaitu

tingkat kesalahan penelitian

ANALISIS DATA DAN

PEMBAHASAN Uji Deskriptif

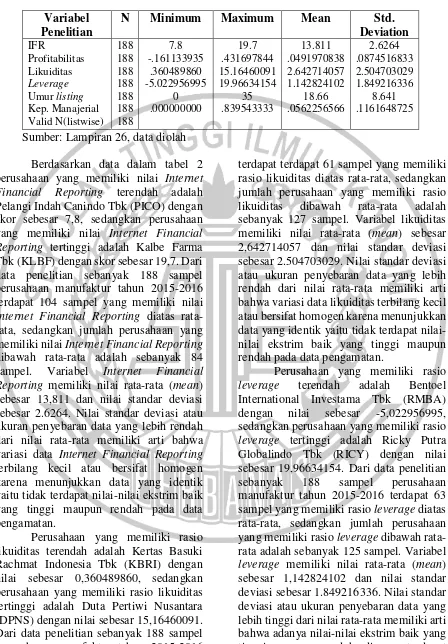

Tabel 2 perusahaan yang memiliki nilai Internet Financial Reporting terendah adalah Pelangi Indah Canindo Tbk (PICO) dengan skor sebesar 7,8, sedangkan perusahaan yang memiliki nilai Internet Financial Reporting tertinggi adalah Kalbe Farma Tbk (KLBF) dengan skor sebesar 19,7. Dari data penelitian sebanyak 188 sampel perusahaan manufaktur tahun 2015-2016 terdapat 104 sampel yang memiliki nilai

Internet Financial Reporting diatas rata-rata, sedangkan jumlah perusahaan yang memiliki nilai Internet Financial Reporting

dibawah rata-rata adalah sebanyak 84 sampel. Variabel Internet Financial Reporting memiliki nilai rata-rata (mean) sebesar 13,811 dan nilai standar deviasi sebesar 2.6264. Nilai standar deviasi atau ukuran penyebaran data yang lebih rendah dari nilai rata-rata memiliki arti bahwa variasi data Internet Financial Reporting

terbilang kecil atau bersifat homogen karena menunjukkan data yang identik yaitu tidak terdapat nilai-nilai ekstrim baik yang tinggi maupun rendah pada data pengamatan.

Perusahaan yang memiliki rasio likuiditas terendah adalah Kertas Basuki Rachmat Indonesia Tbk (KBRI) dengan nilai sebesar 0,360489860, sedangkan perusahaan yang memiliki rasio likuiditas tertinggi adalah Duta Pertiwi Nusantara (DPNS) dengan nilai sebesar 15,16460091. Dari data penelitian sebanyak 188 sampel perusahaan manufaktur tahun 2015-2016

terdapat terdapat 61 sampel yang memiliki rasio likuiditas diatas rata-rata, sedangkan jumlah perusahaan yang memiliki rasio likuiditas dibawah rata-rata adalah sebanyak 127 sampel. Variabel likuiditas memiliki nilai rata-rata (mean) sebesar 2,642714057 dan nilai standar deviasi sebesar 2.504703029. Nilai standar deviasi atau ukuran penyebaran data yang lebih rendah dari nilai rata-rata memiliki arti bahwa variasi data likuiditas terbilang kecil atau bersifat homogen karena menunjukkan data yang identik yaitu tidak terdapat nilai-nilai ekstrim baik yang tinggi maupun rendah pada data pengamatan.

Perusahaan yang memiliki rasio

leverage terendah adalah Bentoel International Investama Tbk (RMBA) dengan nilai sebesar -5,022956995, sedangkan perusahaan yang memiliki rasio

leverage tertinggi adalah Ricky Putra Globalindo Tbk (RICY) dengan nilai sebesar 19,96634154. Dari data penelitian sebanyak 188 sampel perusahaan manufaktur tahun 2015-2016 terdapat 63 sampel yang memiliki rasio leverage diatas rata-rata, sedangkan jumlah perusahaan yang memiliki rasio leverage dibawah rata-rata adalah sebanyak 125 sampel. Variabel

sebaran data yang bersifat heterogen atau bervariasi.

Perusahaan yang memiliki umur

listing terendah adalah Garuda Metalindo Tbk (BOLT) dengan nilai sebesar 0, sedangkan perusahaan yang memiliki umur

listing tertinggi adalah Merck Tbk (MERK) dengan nilai sebesar 35. Dari data penelitian sebanyak 188 sampel perusahaan manufaktur tahun 2015-2016 terdapat 126 sampel yang memiliki umur listing diatas rata-rata, sedangkan jumlah perusahaan yang memiliki umur listing dibawah rata-rata adalah sebanyak 62 sampel. Variabel umur listing memiliki nilai rata-rata (mean) sebesar 18,66 dan nilai standar deviasi sebesar 8.641. Nilai standar deviasi atau ukuran penyebaran data yang lebih rendah dari nilai rata-rata memiliki arti bahwa variasi data umur listing terbilang kecil atau bersifat homogen karena menunjukkan data yang identik yaitu tidak terdapat nilai-nilai ekstrim baik yang tinggi maupun rendah pada data pengamatan.

Pada penelitian ini dari data penelitian sebanyak 188 sampel, terdapat 50 sampel yang memiliki kepemilikan manajerial diatas rata-rata, sedangkan jumlah perusahaan yang memiliki kepemilikan manajerial dibawah rata-rata adalah sebanyak 135 sampel. Variabel kepemilikan manajerial memiliki nilai minimum sebesar 0 dan nilai maksimum sebesar 0,839543333.Variabel kepemilikan manajerial pada periode 2015 dan 2016 memiliki nilai rata-rata (mean) sebesar 0,0562256566 dan nilai standar deviasi sebesar 0,1161648725. Nilai standar deviasi yang lebih tinggi dari nilai rata-rata memiliki arti bahwa adanya nilai-nilai ekstrim baik yang tinggi maupun rendah dimana terdapat sebaran data yang bersifat heterogen atau bervariasi.

Uji Asumsi Klasik 1. Normalitas

Nilai Kolmogorov-smirnov data tahun 2015-2016 sebelum outlier adalah sebesar 0,103 dan nilai signifikansi 0,000. Tingkat signifikansi tersebut kurang dari 0,05

sehingga residual tidak berdistribusi normal. Kemudian peneliti menghilangkan data outlier. Nilai Kolmogorov-smirnov

setelah outlier sebesar 0,064 dan berada pada signifikansi 0,059. Tingkat signifikansi tersebut lebih dari 5 persen (a = 0,05) maka H0 diterima. Dapat disimpulkan bahwa residual berdistribusi normal.

2. Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah ditemukan adanya korelasi antar variabel bebas (variabel independen) di dalam model regresi pada penelitian. Dari hasil analisis, nilai VIF tidak ada yang melebihi 10 dan nilai tolerance juga berada diatas 0,1 untuk semua variabel independen. Maka dapat disimpulkan bahwa tidak terjadi multikolinearitas pada penelitian ini.

3. Autokorelasi

Uji autokorelasi dilakukan dengan runs test yangdigunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi atau tidak. Hasil uji runs test data tahun 2015-2016adalah sebesar 0,041 lebih kecil dari 5 persen (a = 0,05). Hal ini menunjukkan bahwa data residual tidak random atau terjadi autokorelasi antar nilai residual. Adanya korelasi antar observasi dengan data observasi sebelumnya dikarenakan penelitian ini menggunakan data variabel dependen yaitu IFR sama pada tahun 2015 maupun 2016.

4. Heteroskedastisitas

Hasil Analisis dan Pembahasan

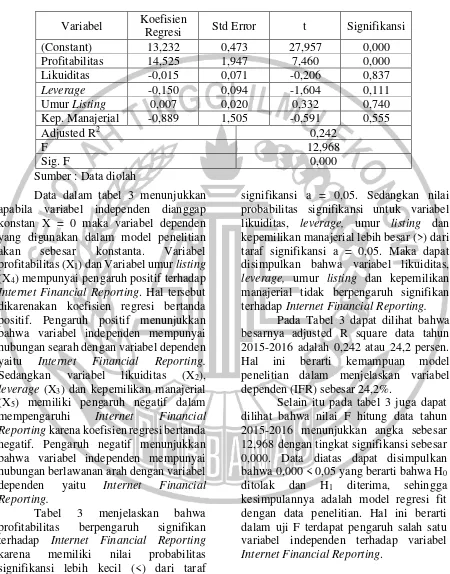

Tabel 3

Hasil Analisis Regresi Linear Berganda Variabel Koefisien

Regresi Std Error t Signifikansi

(Constant) 13,232 0,473 27,957 0,000

Profitabilitas 14,525 1,947 7,460 0,000

Likuiditas -0,015 0,071 -0,206 0,837

Leverage -0,150 0,094 -1,604 0,111

Umur Listing 0,007 0,020 0,332 0,740 Kep. Manajerial -0,889 1,505 -0,591 0,555

Adjusted R2 0,242

F 12,968

Sig. F 0,000

Sumber : Data diolah

Data dalam tabel 3 menunjukkan apabila variabel independen dianggap konstan X = 0 maka variabel dependen yang digunakan dalam model penelitian akan sebesar konstanta. Variabel profitabilitas (X1) dan Variabel umur listing (X4)mempunyai pengaruh positif terhadap Internet Financial Reporting. Hal tersebut dikarenakan koefisien regresi bertanda positif. Pengaruh positif menunjukkan bahwa variabel independen mempunyai hubungan searah dengan variabel dependen yaitu Internet Financial Reporting.

Sedangkan variabel likuiditas (X2), leverage (X3) dan kepemilikan manajerial (X5) memiliki pengaruh negatif dalam mempengaruhi Internet Financial Reporting karena koefisien regresi bertanda negatif. Pengaruh negatif menunjukkan bahwa variabel independen mempunyai hubungan berlawanan arah dengan variabel dependen yaitu Internet Financial Reporting.

Tabel 3 menjelaskan bahwa profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting

karena memiliki nilai probabilitas signifikansi lebih kecil (<) dari taraf

signifikansi a = 0,05. Sedangkan nilai probabilitas signifikansi untuk variabel likuiditas, leverage, umur listing dan kepemilikan manajerial lebih besar (>) dari taraf signifikansi a = 0,05. Maka dapat disimpulkan bahwa variabel likuiditas,

leverage, umur listing dan kepemilikan manajerial tidak berpengaruh signifikan terhadap Internet Financial Reporting.

Pada Tabel 3 dapat dilihat bahwa besarnya adjusted R square data tahun 2015-2016 adalah 0,242 atau 24,2 persen. Hal ini berarti kemampuan model penelitian dalam menjelaskan variabel dependen (IFR) sebesar 24,2%.

Selain itu pada tabel 3 juga dapat dilihat bahwa nilai F hitung data tahun 2015-2016 menunjukkan angka sebesar 12,968 dengan tingkat signifikansi sebesar 0,000. Data diatas dapat disimpulkan bahwa 0,000 < 0,05 yang berarti bahwa H0 ditolak dan H1 diterima, sehingga kesimpulannya adalah model regresi fit dengan data penelitian. Hal ini berarti dalam uji F terdapat pengaruh salah satu variabel independen terhadap variabel

Tabel 4

Deskriptif Nilai Rata-Rata

N Profitabilitas Likuiditas Leverage

Umur

Listing

Kep. Manajerial

IFR di atas rata-rata 104 0,070980 2,570223 0,840429 18,559965 0,052245

IFR di bawah rata-rata 84 0,022227 2,732464 1,517217 18,761904 0,061153 Sumber: dirangkum penulis dari data yang diolah

Pengaruh Profitabilitas terhadap Internet Financial Reporting

Hasil penelitian ini menunjukkan bahwa profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting. (H1 diterima). Pada Tabel 4, rata-rata nilai profitabilitas untuk IFR diatas rata-rata memiliki nilai yang lebih tinggi dibandingkan rata-rata nilai profitabilitas untuk IFR dibawah rata-rata. Hal tersebut menunjukkan bahwa adanya hubungan searah antara profitabilitas dan IFR. Hasil ini sesuai dengan teori sinyal, ketika perusahaan memiliki kinerja yang baik, maka perusahaan akan menunjukkan profitabilitas yang dicapainya dengan memberikan sinyal kepada investor melalui penerapan IFR karena hal tersebut merupakan goodnews bagi perusahaan.

Berdasarkan data penelitian dapat disimpulkan bahwa semakin tinggi rasio profitabilitas suatu perusahaan berarti bahwa nilai IFR suatu perusahaan semakin tinggi. Perusahaan yang memiliki nilai profitabilitas tinggi seperti Multi Bintang Indonesia Tbk memiliki nilai profitabilitas sebesar 0,431697844 dengan skor indeks IFR sebesar 16,8 yang cenderung lebih lengkap dalam pengisian keempat komponen indeks IFR. Berbeda dengan Alaska Industrindo Tbk yang memiliki nilai profitabilitas rendah sebesar -0,008127988 dengan skor indeks IFR yang tergolong rendah pula sebesar 9,84.

Perusahaan yang profitebel menunjukkan bahwa perusahaan tersebut memiliki prospek yang bagus dan memiliki sumber daya keuangan yang lebih besar untuk menyajikan pengungkapan lain selain yang diwajibkan yaitu pengungkapan

sukarela. Selain itu perusahaan juga ingin menunjukkan profitabilitas yang tinggi tersebut kepada investor agar lebih tertarik dalam menanamkan modal karena hal tersebut merupakan goodnews bagi investor. Hasil analisa ini konsisten dengan hasil penelitian yang dilakukan oleh Aqel (2014) serta Novita dan Dul (2013) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting.

Pengaruh Likuiditas terhadap Internet Financial Reporting

Hasil pengujian menunjukkan bahwa likuiditas tidak berpengaruh signifikan terhadap Internet Financial Reporting (H2 ditolak). Pada Tabel 4 terlihat bahwa selisih antara rata-rata likuiditas untuk IFR di bawah dan di atas rata-rata relatif kecil sehingga menunjukkan bahwa variabel tersebut memiliki pengaruh yang tidak signifikan terhadap IFR.

Dari data yang diteliti dapat disimpulkan bahwa rasio likuiditas suatu perusahaan yang rendah tidak menghambat perusahaan tersebut untuk menerapkan IFR, semakin rendah rasio likuiditas suatu perusahaan tidak berarti bahwa nilai IFR perusahaan tersebut rendah pula. Hal ini dikarenakan pelaporan keuangan melalui internet bersifat sukarela, sehingga tinggi rendahnya likuiditas tidak berpengaruh terhadap Internet Financial Reporting.

Perusahaan dengan nilai likuidias tinggi seperti Duta Pertiwi Nusantara Tbk memiliki nilai likuiditas sebesar 15,16460091 dengan skor indeks IFR sebesar 12,8 yang cenderung rendah atau berada dibawah rata-rata dalam mengungkapkan keempat komponen indeks IFR. Sedangkan Kertas Basuki Rachmat Indonesia Tbk yang memiliki nilai profitabilitas rendah sebesar 0,360489860 dengan skor indeks IFR sebesar 13,8 yang berada di angka rata-rata. Hasil analisa ini konsisten dengan hasil penelitian yang dilakukan oleh Aqel (2014), Deasy (2013), Mellisa dan Soni (2012) serta Hossain et al. (2012) yang menunjukkan bahwa likuiditas tidak berpengaruh terhadap Internet Financial Reporting.

Pengaruh Leverage terhadap Internet Financial Reporting

Hasil pengujian menunjukkan bahwa

leverage tidak berpengaruh signifikan terhadap Internet Financial Reporting (H3 ditolak). Pada Tabel 4 terlihat bahwa selisih antara rata-rata leverage untuk IFR di bawah dan di atas rata-rata relatif kecil sehingga menunjukkan bahwa variabel tersebut memiliki pengaruh yang tidak signifikan terhadap IFR.

Berdasarkan teori keagenan, perusahaan dengan proporsi utang lebih besar dari modalnya menandakan semakin tinggi pula biaya agensi yang dimiliki. Biaya agensi muncul karena adanya asimetri informasi antara prinsipal dan agensi. Manajer mengetahui lebih banyak informasi mengenai kondisi keuangan

perusahaan sedangkan stakeholder tidak mengetahuinya. Salah satu cara yang dapat dilakukan untuk mengurangi biaya agensi serta konflik kepentingan yang muncul yaitu dengan melakukan pengungkapan informasi secara transparan melalui penerapan IFR. Akan tetapi hasil penelitian ini tidak mampu membuktikan pengaruh signifikan leverage terhadap Internet Financial Reporting.

Dari data yang diteliti dapat disimpulkan bahwa tingginya rasio

leverage suatu perusahaan tidak menghambat perusahaan tersebut untuk menerapkan IFR, semakin tinggi rasio

leverage suatu perusahaan tidak berarti bahwa nilai IFR perusahaan tersebut rendah. Hal yang mendasari hasil penelitian ini adalah perusahaan menunjukkan semakin besar beban yang dimilikinya kepada pihak luar karena perusahaan bergantung pada pinjaman pihak luar untuk membiayai asetnya.

Perusahaan yang memiliki nilai

leverage tinggi seperti Argha Karya Prima Industry Tbk memiliki nilai leverage

sebesar 1,603134630 dengan skor indeks IFR sebesar 14,6 yang cenderung tinggi atau berada di atas rata-rata dalam mengungkapkan keempat komponen indeks IFR. Sedangkan Bentoel International Investama Tbk yang memiliki nilai leverage rendah sebesar -5,022956995 dengan skor indeks IFR sebesar 9,4 yang berada di bawah rata-rata. Hasil analisa ini konsisten dengan hasil penelitian yang dilakukan Alarussi dan Shamkhi (2016), Insani dan Linda (2015), Mohamed dan Basuony (2014), Aqel (2014), Novita dan Dul (2013), Deasy (2013) serta Mellisa dan Soni (2012) menyatakan bahwa leverage

tidak mempunyai pengaruh terhadap

InternetFinancial Reporting.

Pengaruh Umur Listing terhadap Internet Financial Reporting

Hasil pengujian menunjukkan bahwa umur

antara rata-rata umur listing untuk IFR di bawah dan di atas rata-rata relatif kecil sehingga menunjukkan bahwa variabel tersebut memiliki pengaruh yang tidak signifikan terhadap IFR.

Berdasarkan teori sinyal, perusahaan yang lebih lama listing akan menggunakan strategi dengan merubah metode pelaporan informasi keuangan yang awalnya menggunakan cara tradisional menjadi berbasis elektronik untuk memberikan sinyal kepada investor agar lebih tertarik dalam menanamkan modal. Salah satu caranya adalah dengan mempublikasikan informasi perusahaan melalui Internet Financial Reporting.

Namun hasil penelitian ini tidak mendukung pernyataan tersebut, dari data yang diteliti banyak perusahaan yang memiliki umur listing di bawah rata-rata. Berdasarkan data tersebut dapat disimpulkan bahwa umur listing yang rendah tidak menjamin nilai pengungkapan IFR perusahaan rendah pula.

Perusahaan yang memiliki umur

listing tinggi seperti Merck Tbk memiliki umur listing sebesar 35 dengan skor indeks IFR sebesar 12,5 yang cenderung rendah atau berada di bawah rata-rata dalam mengungkapkan keempat komponen indeks IFR. Sedangkan Wijaya Karya Beton Tbk yang memiliki umur listing

rendah sebesar 1 dengan skor indeks IFR sebesar 15,5 yang berada di atas rata-rata. Hasil penelitian tersebut menujukkan bahwa perusahaan yang memiliki umur

listing tinggi tidak menjamin bahwa perusahaan tersebut memiliki sumber daya manusia yang kompeten dalam hal teknologi untuk membantu perusahaan menerapkan IFR. Hal ini dapat diketahui dari hasil penelitian bahwa banyak perusahaan yang memiliki umur listing

tinggi tetapi tidak menyajikan laporan keuangan atau laporan tahunan dalam

website pribadi perusahaan. Sehingga umur

listing tidak dapat dijadikan indikator untuk menilai tingkat keluasan perusahaan dalam melakukan pengungkapan IFR. Hasil analisa ini konsisten dengan hasil penelitian

yang dilakukan Mellisa dan Soni (2012) serta Hossain et al. (2012) yang menyatakan bahwa variabel umur listing

tidak memiliki pengaruh dengan Internet Financial Reporting.

Pengaruh Kepemilikan Manajerial terhadap Internet Financial Reporting Hasil pengujian menunjukkan bahwa kepemilikan manajerial tidak berpengaruh signifikan terhadap Internet Financial Reporting (H5 ditolak). Pada Tabel 4 terlihat bahwa selisih antara rata-rata kepemilikan manajerial untuk IFR di bawah dan di atas rata-rata relatif kecil sehingga menunjukkan bahwa variabel tersebut memiliki pengaruh yang tidak signifikan terhadap IFR.

Semakin besar kepemilikan manajerial suatu perusahaan akan dapat menurunkan perilaku opportunistic

manajemen karena selain bertugas dalam menjalankan operasional perusahaan, manajemen juga bertindak sebagai pemegang saham. Hal ini sesuai dengan teori keagenan, bahwa semakin besar kepemilikan saham yang dimiliki oleh manajemen akan dapat menurunkan biaya agensi karena perusahaan mampu menyelaraskan antara kepentingan manajemen dengan pemegang saham. Akan tetapi hasil penelitian ini tidak mampu membuktikan pengaruh signifikan likuiditas terhadap Internet Financial Reporting.

Perusahaan yang memiliki nilai kepemilikan manajerial tinggi seperti Kedaung Setia Industrial Tbk memiliki nilai kepemilikan manajerial sebesar 0,052546913 dengan skor indeks IFR sebesar 9,2 yang cenderung tinggi atau berada di bawah rata-rata dalam mengungkapkan keempat komponen indeks IFR. Sedangkan Indocement Tunggal Prakasa Tbk yang memiliki nilai kepemilikan manajerial rendah sebesar 0 dengan skor indeks IFR sebesar 17 yang berada di atas rata-rata. Hasil analisa ini konsisten dengan hasil penelitian yang dilakukan Dara dan Sari (2012) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap Internet Financial Reporting.

KESIMPULAN, IMPLIKASI,

KETERBATASAN, DAN SARAN Berdasarkan hasil pengujian hipotesis dan analisis yang telah dilakukan, peneliti menyimpulkan bahwa variabel profitabilitas berpengaruh terhadap Internet Financial Reporting. Sedangkan variabel lain seperti likuiditas, leverage, umur

listing dan kepemilikan manajerial tidak berpengaruh terhadap Internet Financial Reporting.

Implikasi teori penelitian ini adalah

Internet Financial Reporting merupakan salah satu contoh pengungkapan sukarela dalam menyajikan laporan keuangan melalui website perusahaan. penelitian ini diharapkan dapat bermanfaat serta dapat dijadikan sebagai sumber informasi, bahan acuan dan referensi untuk dapat memahami faktor-faktor yang mempengaruhi pilihan perusahaan dalam melakukan praktik pelaporan keuangan melalui internet atau tidak.

Implikasi praktik dari penelitian ini yaitu perusahaan dapat lebih terpacu untuk melaporkan laporan keuangan tahunan dalam website pribadi mereka dengan menerapkan Internet Financial Reporting, sehingga investor tertarik untuk menanamkan modal karena memberikan nilai lebih bagi perusahaan.

Keterbatasan penelitian ini meliputi (1) Terdapat unsur subyektivitas dalam penilaian indeks IFR, sehingga nilai indeks dari perusahaan yang sama bisa berbeda antara penelitian satu dengan penelitian lain yang berdampak pada perbedaan hasil penelitian. (2) Adanya data outlier dalam penelitian ini yang harus dikeluarkan karena menyebabkan pengujian asumsi klasik normalitas tidak terpenuhi. Data

outlier yang ditemukan cukup banyak sehingga jumlah sampel pada penelitian ini juga berkurang banyak. (3) Sembilan perusahaan yang tidak memiliki website

yang terdiri dari, Inti Keramik Alam Asri Industri Tbk, Sorini Agro Asia Corporindo Tbk, Alam Karya Unggul Tbk, Sekawan Intipratama Tbk, Dwi Aneka Jaya Kemasindo Tbk, Toba Pulp Lestari Tbk, Ateliers Mecaniques D'Indonesie Tbk, Apac Citra Centertex Tbk dan Merck Sharp Dohme Pharma Tbk. (4) Empat perusahaan dengan website yang tidak dapat diakses karena dalam perbaikan maupun error yang terdiri dari, Eterindo Wahanatama Tbk, Suparma Tbk, Eratex Djaya Tbk dan Kino Indonesia Tbk.

Saran bagi penelitian berikutnya dapat menambahkan jumlah sampel penelitian seperti seluruh perusahaan go public yang terdaftar di Bursa Efek Indonesia agar mendapatkan hasil yang lebih baik. Peneliti selanjutnya diharapkan menambahkan periode pengamatan lebih dari dua tahun sehingga dapat melihat kecenderungan pengaruh Internet Financial Reporting dalam jangka panjang. Selain itu, penelitian selanjutnya diharapkan menambah variabel independen yang lain dari penelitian ini seperti risiko sistematik dan corporate governance.

DAFTAR RUJUKAN

Malaysian Management Journal.Vol 20. Pp 59-75. Aqel, Saher. 2014. “The Determinants of

Financial Reporting on The Internet: The Case of Companies Listed in The Istanbul Stock Exchange”.

Research Journal of Finance and Accounting. Vol 5 No 8. Pp 139-149.

Asogwa, Ikenna Elias. 2017. “Impact of Corporate Governance on Internet Financial Reporting in a Growing Economy: The Case of Nigeria”. Archive of Business Research. Vol 5 No 2. Pp 180-202.

Asosiasi Penyelenggara Jasa Internet Indonesia. 2016. Penetrasi dan Perilaku Pengguna Internet Indonesia Survey 2016. (Online), (https:// apjii.or.id/downfile/file/surveip enetrasiinternet2016.pdf, diakses 17 April 2018).

Ball, Ray. 2006. “International Financial Reporting Standards (IFRS): Pros and Cons for Investors”.

Accounting and Business Research. Vol 36. Pp5-27. Brigham, Eugene F. dan Houston, Joul F.

2014. Dasar-dasar Manajemen Keuangan. Buku Dua. Edisi Kesebelas. Jakarta: Salemba Empat.

Dara Puspitaningrum dan Sari Atmini. 2012. “Corporate Governance Mechanism and The Level of Internet Financial Reporting: Evidance from Indonesia

Companies”. Prodia Economic

and Finance. Vol 2. Pp 157-166.

Deasy Ratna Puri. 2012. “Analisis Faktor-Faktor yang Mempengaruhi Indeks Pelaporan Keuangan Melalui Internet”. Jurnal Reviu Akuntansi dan Keuangan. Vol 3 No 1. Pp 383-390.

Financial Accounting Standard Boad (FASB). 2000. Statement of Financial Accounting Concepts

No 2: Qualitative

Characteristic of Financial Accounting Information.

Stamford Connecticut.

Hanny Sri Lestari dan Anis Chariri. 2012. “Analisis Faktor-Faktor yang Mempengaruhi Internet Financial Reporting dalam Website Perusahaan”.

Diponegoro journal of accounting. Vol 1. Pp 1-13. Hossain, Mohammed., Momin, Mahmood

Ahmed dan Leo, Shirely. 2012. “Internet Financial Reporting and Discclosure by Listed Companies: Further Evidence From an Emerging Country”.

Corporate Ownership and Control. Vol 9 Issue 4. Pp 351-364.

Ikatan Akuntan Indonesia. 2015. Standar Akuntansi Keuangan: PSAK No. 1 Penyajian Laporan Keuangan. Jakarta: Dewan Standar Akuntansi Keuangan. I Made Sudana. 2011. Manajemen

Keuangan Perusahaan Teori dan Praktik. Jakarta: Erlangga. Insani Khikmawati dan Linda Agustina.

2015. “Analisis Rasio Keuangan Terhadap Pelaporan Keuangan Melalui Internet Pada Website Perusahaan”.

Accounting Analysis Journal. Vol 4 No 1. Pp 1-8.

Jensen, Michael C. dan Meckling, William H. 1976. “Theory of The Firm: Managerial Behavior, Agency Costs and Ownership Structure”. Journal of Financial Economic. Vol 3 No 4. Pp 305-360.

Kasmir. 2013. Analisis Laporan Keuangan.

Jakarta: Rajawali Pers.

Kementrian Keuangan Republik Indonesia. 2012. Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor: Kep-431/BL/2012 tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik. Jakarta: Kementrian Keuangan.

Luciana Spica Almilia. 2008. “Faktor -Faktor yang Mempengaruhi Pengungkapan Sukarela Internet Financial and

Sustainability Reporting”.

JAAI. Vol 12 No 2. Pp 117-131. Luciana Spica Almilia dan Sasongko Budisusetyo. 2009. “The Impact of Internet Financial and Sustainability Reporting on Profitability, Stock Price and Return in Indonesia Stock Exchange”. International Journal of Business and Economics. Vol 1 No 2. Pp 127-142.

Mellisa Prasetya dan Sony Agus Irwandi. 2012. “Faktor-Faktor Yang Mempengaruhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Pada Perusahaan Manufaktur Di Bursa Efek Indonesia”. The Indonesian Accounting Review. Vol 2 No 2. Pp 121-158.

Mohamed, Ehab K.A. dan Basuony, Mohamed A.K. 2014. “Determinants and Characteristic of Voluntary Internet Disclosure in GCC Countries”. The International Journal of Digital Accounting Research. Vol 14. Pp 57-91. M. Riduan. 2015. “Pengaruh Kepemilikan

Saham dan Kinerja Keuangan Terhadap Pengungkapan Internet Financial Reporting”.

Jurnal Ekonomi Bisnis. Vol 8 No 2. Pp 20-39.

Novita Nisa Kumala dan Dul Muid. 2013. “Analisis Faktor-Faktor Yang Mempengaruhi Pelaporan Keuangan Melalui Website Perusahaan”. Diponegoro Journal of Accounting. Vol 2. Pp 1-10.

Otoritas Jasa Keuangan Republik Indonesia. 2015. Peraturan Otoritas Jasa Keuangan Nomor 8/POJK.04/2015 tentang Situs Web Emiten atau Perusahaan Publik. Jakarta: Otoritas Jasa Keuangan.