PENGARUH TINGKAT PROFITABILITAS, LEVERAGE, UKURAN PERUSAHAAN, UMUR LISTING DAN KEPEMILIKAN MANAJERIAL TERHADAP INTERNET FINANCIAL

REPORTING (IFR)

(STUDI EMPIRIS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY) ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Sarjana

Program Studi Akuntansi

Oleh:

INDAH SULISTYANI NIM : 2014310393

SEKOLAH TINGGI ILMU EKONOMI PERBANAS S U R A B A Y A

1 PENGARUH TINGKAT PROFITABILITAS, LEVERAGE, UKURAN

PERUSAHAAN, UMUR LISTING DAN KEPEMILIKAN MANAJERIAL TERHADAP INTERNET FINANCIAL REPORTING (IFR)

(STUDI EMPIRIS PADA PERUSAHAAN REAL ESTATE DAN PROPERTY)

Indah Sulistyani STIE Perbanas Surabaya Email : [email protected]

Luciana Spica Almilia STIE Perbanas Surabaya Email : [email protected]

ABSTRACT

Internet Financial Reporting is a way that companies publish their financial reports through the internet, present through company's official website such of financial and non-financial company report information. The format commonly used includes HTML, PDF, XBRL, audio and video to publish information on the company's website. This study aims to examine the effect of the level of corporate profitability, leverage, company size, listing age and managerial ownership of Internet Financial Reporting. The sample of this study are sector of real estate and property companies in 2015 and 2016 which are listed on the Indonesia Stock Exchange (IDX). The sampling technique in this study used purposive sampling using SPSS 23software. The results showed that leverage, company size, listing age had an effect on Internet Financial Reporting, while profitability had no effect on Internet Financial Reporting.

Keywords: Internet Financial Reporting, Profitability, leverage, company size, listing age, and managerial ownership.

PENDAHULUAN

Pada era modern seperti saat ini perkembangan teknologi berkembang sangat pesat terutama dalam bidang komunikasi. Seiring dengan meningkatnya perkembangan teknologi media internet merupakan salah satu yang sering digunakan dalamkegiatan masyarakat sehingga kini internet telah menjadi bagian dalam kehidupan manusia.

Internet dapat menjadi salah satu alternatif yang dapat digunakan perusahaan untuk menyediakan informasi yang transparan mengenai perusahaan, termasuk penyebarluasan informasi keuangan melalui InternetFinancial Reporting (IFR). IFR berkembang sebagai media paling cepat untuk menginformasikan hal-hal yang terkait dengan perusahaan. IFR sangat penting

bagi investor untuk mengetahui tentang aktivitas dan keadaan perusahaan dengan mudah

2 perusahaan, namun tidak semua perusahaan

melakukan pengungkapan Internet Financial Reporting (IFR) dalam website pribadi perusahaan. Penelitian yang mendukung fenomena tersebut yaitu penelitian yang dilakukan Muliyati (2013), menunjukan hasil bahwa jumlah perusahaan yang melaporkan informasi keuangan di website masih kurang dari 50 persen pada tahun 2012 dari jumlah perusahaan yang terdaftar di Bursa Efek Indonesia.

Mengungkap laporan keuangan pada official website memiliki beberapa keunggulan dari segi kecepatan, efisiensi biaya, serta exposure yang lebih baik dibandingkan media konvensional. Penggunaan website sebagai media pengungkapan masih di dominasi oleh perusahaan Go Public.Namun banyak juga perusahaan yang sudah memiliki website tidak menyajikan laporan keuangan perusahaan melainkan hanya menampilkan dan menawarkan produk atau jasa kepada konsumen.

Pengguna Internet di Indonesia mengalami kenaikan setiap tahun nya, survei yang dilakukan oleh Asosiasi Penyelenggara Jaringan Internet Indonesia (APJII) mengungkapkan bahwa pada 2016 terdapat 132.700.000 penduduk Indonesia kini telah terhubung ke internet dari 256.200.000 total pendudukIndonesia. Pertumbuhan penetrasi internet di indonesia telah mencapai 54,68 persen di sepanjang tahun 2017. Dari total 262.000.000 penduduk indonesia, 143.260.000 jiwa diantaranya diperkirakan telah menggunakan internet. Sedangkan pada 2014 terdapat 88.000.000 penduduk Indonesia yang menggunakan internet, Hal tersebut menyatakan bahwa ada kenaikan sebesar 51,8 persen selama dua tahun terakhir.

Perusahaan sektor real estate dan property pada tahun 2016 mengalami kebangkitan bisnis di sektor property, hal ini dapat dilihat dari Data pada tahun 2015 – 2016 menunjukan bahwa 92 persen pembeli real estate dan property

menggunakan internet sebagai sumber informasi, 65 persen pembeli mempertimbangkan property apa yang akan dibeli secara online, dan 44 persen pembeli menemukan property idaman mereka melalui internet. maka dari itu sektor perusahaan real estate dan property dipilih sebagai objek penelitian.

Fenomena tersebut mendukung Peraturan mengenai pelaporan keuangan melalui internet di Indonesia telah diatur dalam Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK) Nomor Kep-431/BL/2012 pasal tiga yaitu bagaimana perusahaan mengungkap laporan keuangan perusahaan di laman website perusahaan mereka.

Teori yang digunakan dalam penelitian ini yaituTeori Agensi dan teori signal. Teori Agensi (Agency Theory) menjelaskan bahwa keagenan didasarkan pada hubungan kontrak antara pemegang saham/pemilik (principal) dan manajemen/agen (agent) untuk memberikan suatu jasakemudian mendelegasikan wewenang pengambilan keputusan kepada agen tersebut (Linda, 2009). Teori signal (signalling theory) membahas bagaimana seharusnya signal-signal keberhasilan atau kegagalan manajemen (agent) disampaikan kepada pemilikmodal (principles) (Jogiyanto, 2013).

3 Leverage merupakan alat untuk

mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan (Mellisa dan Soni, 2012). Hasil penelitian yang dilakukan oleh Riyan dan Rina (2017), Nurunnabi dan Hossain (2012) menunjukan bahwa leverage berpengaruh signifikan terhadap internet financial reporting, bertentangan dengan hasil penelitian yang dilakukan oleh Ninda (2016), Mohammed dan Basuony (2015), Mellisa dan Soni (2012) menunjukan bahwa leverage berpengaruh tidak signifikan terhadap internet financial reporting.

Ukuran perusahaan dapat dilihat dari beberapa segi.Ukuran perusahaan dapatdinyatakan dalam total aktiva, penjualandan kapitalisasi pasar. Semakin besartotal aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu (Ardi dan Lana, 2007). Hasil penelitian yang dilakukan oleh Nova (2016), Mohammed dan Basuony (2015), Dolinsek dan Skerbinjek (2014), menunjukan bahwa ukuran perusahaan berpengaruh signifikan terhadap internet financial reporting, bertentangan dengan hasil penelitian yang dilakukan oleh Nurunnabi dan Hossain (2012), Mellisa dan Soni (2012) berpengaruh tidak signifikan terhadap internet financial reporting.

Menurut Undang-undang Pasar Modal No 8 tahun 1995 menjelaskan bahwa perusahaan yang akan listing dan yang telah listing memiliki kewajiban untuk melakukan pelaporan keuangan. Perusahaan yang lebih lama listing, publisitas informasi cenderung lebih banyak dibanding perusahaanyang baru saja listing. Hasil penelitian yang dilakukan oleh Dolinsek dan Skerbinjek (2014), Momanny dan Pillai (2013) menunjukan bahwa umur listing berpengaruh signifikan terhadap internet financial reporting bertentangan dengan Nurunnabi dan Hossain (2012) menunjukan bahwa umur listing tidak berpengaruh signifikan terhadap internet financial reporting

Kepemilikan manajerial merupakan representasi dari proporsi kepemilikan saham perusahaan yang dimiliki oleh manajemen perusahaan (Dara dan Sari, 2012). Hasil penelitian yang dilakukan oleh Muhammad (2015) menunjukan bahwa kepemilikan manajerial berpengaruh signifikan terhadap internet financial reporting, bertentangan dengan hasil penelitian yang dilakukan oleh Asogwa (2017) berpengaruh tidak signifikan terhadap internet financial reporting.

Penelitian ini penting dilakukan karena terdapat hasil yang tidak konsisten oleh penelitian terdahulu. Adanya research gapdan hasil temuan terdahulu yang tidak konsisten menjadi dasar tersendiri bagi peneliti mengapa penelitian ini penting untuk dilakukan lebih lanjut. Selain itu, pentingnya penelitian ini dilakukan lebih lanjut untuk mengetahui konsistensi temuan jika diterapkan dengan perlakuan yang berbeda.

KERANGKA TEORITIS YANG

DIPAKAI DAN HIPOTESIS Teori Sinyal (Signalling Theory)

4 Teori Keagenan (Agency Theory)

Teori keagenan (Agency theory) awalnya diperkenalkan oleh Michael C. Jensen dan William H. Meckling pada tahun 1976. Jensen dan Meckling (1976) menyebutkan bahwa teori keganenan adalah sebuah hubungan agensi dengan principal, dimana terdapat perjanjian antara principal (satu orang atau lebih) dan agen untuk memberikan jasa demi kepentingan pihak-pihak yang mendelegasikan tugas (principal) untuk mengambil keputusan. Teori keagenan dapat dikatakan sebagai salah satu teori yang berkaitan erat dengan Internet Financial Reporting, karena manajer perusahaan akan membutuhkan informasi laporan keuangan maupun non-keuangan sebagai bahan pertimbangan dalam pengambilan keputusan.

Dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan, yaitu hubungan keagenan antara manajer dengan pemilik perusahaan, hubungan keagenan antara manajer dengan kreditur, dan hubungan keagenan antara manajer dengan pemerintah. Dalam konteks perusahaan, principal berharap manajer perusahaan mampu untuk mengambil keputusan terbaik agar dapat memecahkan masalah yang timbul dalam hubungan keagenan (Mellisa dan Soni, 2012).

Internet Financial Reporting (IFR) Internet Financial Reporting Adalah pengungkapan informasi laporan keuangan perusahaan baik keuangan maupun non-keuangan melalui website perusahaan. Format yang biasa dipakai antara lain HTML, PDF, XBRL, audio maupun video untuk mempublikasikan informasi keuangan dalam website perusahaan. Penggunaan media internet untuk mengungkapkan laporan keuangan perusahaan saat ini memiliki banyak keunggulan. Keunggulan yang akan didapat antara lain adalah minim biaya, bersifat real time,serta tak terbatas secara geografis. Internet Financial Reporting (IFR) digunakan perusahaan untuk menjalin komunikasi dengan para

pemangku kepentingan khususnya investor dengan lebih baik dan lebih cepat. Informasi yang disajikan dalam website perusahaan dapat diakses oleh siapapun, kapanpun dan dimanapun dengan biaya yang lebih murah.

Profitabilitas

Profitabilitas suatu perusahaan menunjukkan pendapatan yang mampu dihasilkan dalam satu periode berjalan. Profitabilitas adalah variabel yang menunjukkan hasil-hasil operasi produktivitas perusahaan pada periode berjalan (Brigham dan Houston, 2013:527). Profitabilitas merupakan variabel untuk menilai kemampuan perusahaaan dalam mencari dan melihat keuntungan (Kasmir, 2013:196). Profitabilitas mengukur bagaimana kemampuan perusahaan dalam menghasilkan keuntungan dari kegiatan bisnis yang dilakukan. Hal ini juga merupakan hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan perusahaan (Kasmir, 2013:197).

Leverage

5 Ukuran Perusahaan

Ukuran perusahaan adalah suatu nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan yang mampu diperoleh perusahaan (Mellisa dan Soni, 2012). Semakin besar nilai dari total aset, penjualan dan keuntungan yang diperoleh perusahaan maka semakin besar pula ukuran perusahaan tersebut. Perusahaan besar cenderung memiliki informasi manajemen lebih banyak sehingga memiliki pengungkapan informasi yang lebih baik dibanding perusahaan kecil (Luciana, 2008).

Perusahaan besar memiliki sumber daya lebih banyak untuk memanfaatkan Internet Financial Reporting seperti fasilitas internet dan juga kualitas sumber daya manusia yang lebih baik untuk melakukan pengungkapan informasi laporan keuangan ke dalam website perusahaan.

Umur Listing

Umur listing adalah seberapa lama perusahaan telah masuk dalam Bursa Efek Indonesia (BEI), perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis (Reskino dan Nova, 2016). Perusahaan yang telah lama listing cenderung memiliki publisitas pengungkapan informasi yang lebih banyak dibanding perusahaan yang baru listing. Perusahaan yang ingin mendaftar dalam BEI melakukan penawaran saham untuk pertama kalinya yang disebut Initial Public Offering (IPO).

UU Pasar Modal No. 8 tahun 1995 menjelaskan bahwa perusahaan yang akan listing maupun yang telah listing memiliki kewajiban untuk melakukan pengungkapan informasi laporan keuangan maupun non-keuangan. Perusahaan yang lebih lama listing menyediakan publisitas informasi yang lebih banyak dibanding perusahaan yang baru saja listing karena memiliki

pengalaman sebagai bagian dari akuntabilitas yang ditetapkan oleh Otoritas Jasa Keuangan.

Kepemilikan Manajerial

Kepemilikan manajerial merupakan presentase kepemilikan saham yang dimiliki oleh pihak manajemen di dalam suatu perusahaan (Dara dan Sari, 2012) Oleh karena itu, semakin besar kepemilikan saham yang dimiliki oleh pihak manajemen maka akan dapat menurunkan perilaku opportunistic manajemen karena mereka bertindak sebagai bagian dari para pemegang saham bukan demi kepentingan pribadi. (Muhammad, 2015).

Semakin besar kepemilikan saham yang dimiliki manajemen, maka manajer akan berupaya meningkatkan laba perusahaan untuk kepentingan perusahaan daripada untuk kepentingan pribadi. Hal tersebut dapat menurunkan biaya agensi yang dilakukan oleh para pemegang saham karena manajemen mampu menyelaraskan antara kepentingan manajaemen dan kepentingan pemegang saham. Kepemilikan manajerial dapat diukur melalui persentase kepemilikan saham oleh manajer yang telah berafilasi dengankomisaris dan direksi dibagi dengan jumlah total saham yang beredar.

Pengaruh Proftabilitas terhadap Internet Financial Reporting

6 untuk mengungkapkan pelaporan keuangan

melalui internet atau internet financial reporting agar dapat diketahui oleh investor.Argumen tersebut diperkuat dengan hasil penelitian yang dilakukan oleh Riyan dan Rina (2017), Dolinsek dan Skerbinjek (2014), yang menyatakan bahwa variabel profitabilitas berpengaruh signifikan terhadap Internet Financial Reporting.

Hipotesis 1 : Profitabilitas berpengaruh terhadap Internet Financial Reporting.

Pengaruh Leverage terhadap Internet Financial Reporting

Leverage merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan (Mellisa dan Soni, 2012). Leverage berpengaruh terhadap internet financial reporting. Jika semakin rendah leverage yang dimiliki perusahaan, investor akan menilai perusahaan tersebut mampu mengelola dana hutang dengan baik, apabila dana tersebut bisa dikelola dengan baik maka resikonya pun semakin rendah, sebaliknya jika Semakin tinggi leverage perusahaan maka semakin tinggi pula risiko perusahaan karena ada kemungkinan perusahaan tidak bisa melunasi kewajibannya.

Semakin rendah leverage pada suatu perusahaan maka kemampuan dalam meminimalkan biaya keagenan lebih tinggi dibandingkan dengan perusahaan yang memiliki jumlah leverage yang tinggi. Sehingga perusahaan akan semakin berusaha menurunkan tingkat leverage perusahaan yang nantinya informasi tersebut akan diungkapkan dalam internet financial reporting.Dengan internet financial reportingpenengungkapan menjadi jauh lebih lengkap daripada paperbased reporting. Dengan tujuan mengalihkan fokus calon investor dan stakeholder agar tidak hanya fokus kepada leverage yang tinggi.Argumen tersebut didukung di dalam penelitian Hanny dan

Anis (2009), Riyan dan Rina (2017), yang menyatakan bahwa leverage berpengaruh positif terhadap internet financial reporting. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 2 : Leverage berpengaruh terhadap Internet Financial Reporting.

Pengaruh Ukuran Perusahaan terhadap Internet Financial Reporting

Ukuran perusahaan berpengaruh terhadap internet financial reporting (IFR).. Diketahui bahwa, semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu (Ardi dan Lana,2007). Semakin besar perusahaan maka kesadaran akan penggunaan teknologi internetnya akan semakin tinggi. Karena dengan tingginya teknologi, maka perusahaan dapat lebih mudah melaporkan laporan keuangannya melalui internet.

Semakin besar perusahaan maka akan semakin menguntungkan jika menerapkan Internet Financial Reporting karena akan sangat menghemat biaya dan menarik perhatian lebih banyak imvestor dari seluruh wilayah karena website bisa di akses di seluruh dunia karena sifatnya yang global,Selain itu perusahaan yang lebih besarmemiliki kompleksitas yang lebihtinggi, sehingga para investor akan membutuhkan informasi keuangan yang lebih banyak guna pengambilan keputusan investasi yang lebih baik. Penelitian yang mendukung argumen terebut yaitu, penelitian yang dilakukan oleh Nova Sinaga (2016) dan Ehab dan Basuony (2015) menyatakan bahwa ukuran perusahaan berpengaruh signifikan terhadap IFR. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

7 Pengaruh Umur Listing terhadap

Internet Financial Reporting

Perusahaan yang lebih lama listing menyediakan publisitas informasi yang lebih banyak dibanding perusahaan yang baru saja listing sebagai bagian dari praktik akuntabilitas yang ditetapkan oleh BAPEPAM (Hanny dan Anis, 2009). Umur listing berpengaruh secara signifikan terhadap IFR. Alasannya, Perusahaan yang sudah lama berdiri dan berpengalaman mempunyai kecenderungan untuk melaporkan informasinya sesuai dengan perkembangan teknologi untuk memudakan para investor, sedangkan perusahaan yang baru go public mungkin saja sudah memiliki website namun belum tentu melakukan praktik IFR, akan tetapi melihat perkembangan teknologi dengan media internet

Semakin cepat perusahaan baru pun semakin mengejar metode pelaporan masa kini yaitu melalui penggunaan IFR. Investor pun dapat melihat dengan mudah informasi keuangan maupun non keuangan tentang perusahaan yang sudah lama listing maupun yang baru listing melalui media internet. Penelitian yang mendukung argumen tersebut yaitu Penelitian yang dilakukan oleh oleh Dolinsek dan Skerbinjek (2014), Momanny dan Pillai (2013) bahwa Umur listing berpengaruh signifikan terhadap internet finanial reporting. Berdasarkan uraian tersebut maka dapat dirumuskan hipotesis sebagai berikut:

Hipotesis 4 : Umur Listing berpengaruh

terhadap Internet Financial Reporting.

Pengaruh Kepemilikan Manajerial terhadap Internet Financial Reporting Kepemilikan manajerial merupakan representasi dari proporsi kepemilikan saham perusahaan yang dimiliki oleh manajemen perusahaan (Dara dan Sari, 2012).

Kepemilikan Manajerial berpengaruh terhadap internet financial reporting karena semakin besar kepemilikan saham yang dimiliki manajemen, maka manajer akan berupaya meningkatkan laba perusahaan untuk kepentingan perusahaan daripada untuk kepentingan pribadi.

Manajemen yang memiliki saham perusahaan akan mempunyai motivasi yang tinggi untuk meningkatkan nilai perusahaan. Nilai perusahaan yang baik menunjukan bahwa kinerja manajemen dalam mengelola perusahaan juga baik. Salah satu pengelolaan manajemen yang baik adalah adanya transparasi dalam pengungkapan informasi pelaporan keuangan dan non keuangan perusahaan.

Argumen tersebut juga didukung oleh Muhammad (2015) yang menyatakan bahwa kepemilimikan manajerial berpengaruh signifikan terhadap internet financial reporting

Hipotesis 5 : Kepemilikan Manajerial berpengaruh terhadap Internet Financial Reporting.

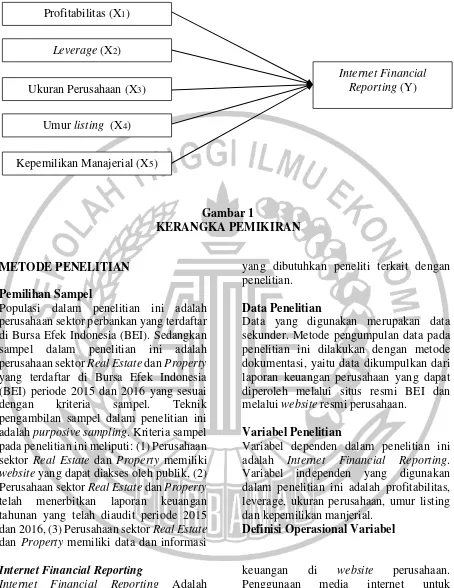

8 Gambar 1

KERANGKA PEMIKIRAN

METODE PENELITIAN Pemilihan Sampel

Populasi dalam penelitian ini adalah perusahaan sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Sedangkan sampel dalam penelitian ini adalah perusahaan sektor Real Estate dan Property yang terdaftar di Bursa Efek Indonesia (BEI) periode 2015 dan 2016 yang sesuai dengan kriteria sampel. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling. Kriteria sampel pada penelitian ini meliputi: (1) Perusahaan sektor Real Estate dan Property memiliki website yang dapat diakses oleh publik, (2) Perusahaan sektor Real Estate dan Property telah menerbitkan laporan keuangan tahunan yang telah diaudit periode 2015 dan 2016, (3) Perusahaan sektor Real Estate dan Property memiliki data dan informasi

yang dibutuhkan peneliti terkait dengan penelitian.

Data Penelitian

Data yang digunakan merupakan data sekunder. Metode pengumpulan data pada penelitian ini dilakukan dengan metode dokumentasi, yaitu data dikumpulkan dari laporan keuangan perusahaan yang dapat diperoleh melalui situs resmi BEI dan melalui website resmi perusahaan.

Variabel Penelitian

Variabel dependen dalam penelitian ini adalah Internet Financial Reporting. Variabel independen yang digunakan dalam penelitian ini adalah profitabilitas, leverage, ukuran perusahaan, umur listing dan kepemilikan manjerial.

Definisi Operasional Variabel

Internet Financial Reporting

Internet Financial Reporting Adalah pengungkapan informasi laporan keuangan perusahaan baik keuangan maupun non-keuangan melalui website perusahaan. Format yang biasa dipakai antara lain HTML, PDF, XBRL, audio maupun video untuk mempublikasikan informasi

keuangan di website perusahaan. Penggunaan media internet untuk mengungkapkan laporan keuangan perusahaan saat ini memiliki banyak keunggulan. Keunggulan yang akan didapat antara lain, real time, hemat biaya dan tak terbatas secara geografis. Internet Financial Reporting (IFR) digunakan Profitabilitas (X1)

Leverage (X2)

Ukuran Perusahaan (X3)

Umur listing (X4)

Kepemilikan Manajerial (X5)

9 perusahaan untuk menjalin komunikasi

dengan para pemangku kepentingan khususnya investor dengan lebih baik dan lebih cepat. Informasi yang disajikan dalam website perusahaan dapat diakses oleh siapapun, kapanpun dan dimanapun dengan biaya yang lebih murah.

Dalam penelitian ini, Internet Financial Reporting (IFR) diukur dengan menggunakan indeks yang dikembangkan oleh Luciana (2008) yang terdiri dari 4 komponen, yaitu: isi (content), ketepatwaktuan (timeliness), pemanfaatan teknologi dan dukungan pengguna (user support). Rumus untuk menghitung Internet Financial Reporting (IFR) yaitu:

IFR = (40% x indeks content) + (20% x indeks timeliness) + (20% x indeks pemanfaatan teknologi) + (20% x indeks user support).

Profitabilitas

Profitabilitas merupakan variabel untuk menilai kemampuan perusahaaan dalam mencari dan melihat keuntungan dalam satu periode tertentu (Kasmir, 2013:196). Profitabilitas dihitung dengan rumus: ROE = Laba Bersih setelah Pajak

Modal

Leverage

Leverage menurut Kasmir (2013:150) merupakan alat untuk mengukur seberapa besar perusahaan tergantung pada kreditur dalam membiayai aset perusahaan. Ukuran perusahaan dihitung dengan rumus:

DER = Total Hutang

Total Ekuitas

Ukuran Perusahaan

Ukuran perusahaan adalah suatu nilai yang menunjukan besar kecilnya perusahaan yang dapat dinyatakan dalam total aset, penjualan, dan keuntungan perusahaan. Ukuran perusahaan dihitung dengan rumus: Ukuran Perusahaan = Total Asset

Umur Listing

Umur listing adalah seberapa lama perusahaan telah masuk dalam Bursa Efek Indonesia (BEI). perusahaan yang telah lama listing menandakan perusahaan tersebut tetap bisa bertahan dalam persaingan yang kompetitif dan kreatif dalam menghadapi berbagai persaingan bisnis. Umur listing diukur dengan rumus: UM = Tahun Pengamatan − Tahun IPO Kepemilikan Manajerial

Kepemilikan Manajerial adalah presentase kepemilikan saham yang dimiliki oleh manajer yang telah berafilasi dengan komsaris dan direksi dibagi dengan jumlah saham yang beredar

Kep.manaj= ∑ saham kepemilikan manajerial ∑ saham beredar

Alat Analisis

Teknik analisis data dengan menggunakan analisis regresi linear berganda. Analisis data yang dilakukan dalam penelitian ini meliputi analisis statistik deskriptif, pengujian asumsi klasik (uji normalitas, multikolinearitas, dan heteroskedastisitas), dan pengujian hipotesis (uji F, koefisien determinasi (R2), uji t).

Model persamaan dalam penelitian ini adalah:

IFR = β0+ β1X1+ β2X2 + β3X3+ β4X4 + β5X5

+ ε Keterangan:

IFR : Internet Financial

Reporting

X1 :Profitabalitas

X2 : Leverage

X3 : Ukuran Perusahaan

X4 : Umur Listing

X5 : Kep. Manajerial

β : Konstanta

β1, β2, β3, β4, β5 : Koefisien regresi

ε : Standart error

10 Uji Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran mengenai keseluruhan variabel yang digunakan baik dependen maupun independen (Imam, 2013:19). Variabel dependen yang

digunakan peneliti adalah Internet Financial Reporting, serta variabel independen yang digunakan adalah ukuran perusahaan, leverage, umur listing, profitabilitas, dan likuiditas.

N Minimum Maximum Mean Std. Deviation

IFR 78 13,00 25,00 20,746 3,0188

Profitabilitas 78 -0,01 6,01 0,136 0,6761

Leverage 78 0,00 2,59 0,748 0,5748

Ukuran Perusahaan 78 22,90 35,41 28,80 2,4243 Umur Listing 78 0,00 27,00 13,244 8,6147 Kepemilikan

manajerial 78 0,00 0,6682 0,035121 0,1318 Sumber: Data diolah

Dapat dilihat pada Tabel 1, IFR memiliki nilai minimum sebesar 13,00, nilai maksimum sebesar 25,0, nilai rata-rata (mean) sebesar 20,746 dan nilai standar deviasi 3,0188. Nilai rata-rata yang lebih besar dari standar deviasi menunjukkan bahwa nilai sampel berkumpul atau mengelompok di sekitar nilai rata-rata hitungnya yang mengakibatkan penyebaran datanya bersifat homogen atau tidak bervariasi. Nilai minimum pada IFR sebesar 13,00 dimiliki oleh PT Greenwood Sejahtera Tbk. Sedangkan nilai maksimum pada IFR sebesar 25,0 dimiliki oleh PT Intiland Development Tbk.

Profitabilitas memiliki nilai minimum sebesar -0,01, nilai maksimum sebesar 6,01, nilai rata-rata (mean) sebesar 0,136 dan nilai standar deviasi 0,6761. Profitabilitas yang tinggi menandakan perusahaan memiliki kinerja dengan memanfaatkan aset dan sumber daya manusia dengan sangat baik.

Leverage memiliki nilai minimum sebesar 0,00, nilai maksimum sebesar 2.59,

nilai rata-rata (mean) sebesar 0,748 dan nilai standar deviasi 0,5748. Tingkat leverage yang tinggi mengartikan bahwa perusahaan memiliki banyak hutang dan dianggap memiliki resiko yang tinggi karna erusahaan dikhawtirkan tidak dapat memenuhi kewajibanya.

Ukuran perusahaan memiliki nilai minimum sebesar 22,90, nilai maksimum sebesar 35,41, nilai rata-rata (mean) sebesar 28,80 dan nilai standar deviasi 2,4243. Semakin besar ukuran perusahaan maka akan memiliki kesadaran yang lebih tinggi terhadap pengungkapan menggunakan Internet Financial Reporting.

Umur Listing memiliki nilai minimum sebesar 0,00, nilai maksimum sebesar 27,00, nilai rata-rata (mean) sebesar 13,244 dan nilai standar deviasi 8,6147. Semakin lama perusahaan listing dalam bursa efek, maka perusahaan akan memiliki pengalaman yang lebih baik dalam menyajikan laporan keuangan yang lebih kreatif dan up to date.

Tabel 1

11 Kepemilikan Manajerial memiliki

nilai minimum sebesar 0,00, nilai maksimum sebesar 0,6682, nilai rata-rata (mean) sebesar 0,035121 dan nilai standar deviasi 0,1318. semakin besar kepemilikan saham yang dimiliki manajemen, maka manajer akan berupaya meningkatkan laba perusahaan untuk kepentingan perusahaan daripada untuk kepentingan pribadi.

Uji Asumsi Klasik 1. Normalitas

Nilai Kolmogorov-smirnov sebesar 0.083 dengan signifikansi 0.200. Tingkat signifikansi tersebut lebih dari 0,05, maka H0 diterima. Hasil ini menunjukkan bahwa

data pada model penelitian ini berdistribusi normal.

2. Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah pada model penelitian ini

ditemukan adanya korelasi antara variabel independen. Dari hasil analisis, tidak terdapat nilai VIF yang lebih dari 10 dan nilai tolerance juga kurang dari 0,1 dari semua model variabel. Maka dapat disimpulkan bahwa pada penelitian ini tidak terjadi multikolinearitas pada penelitian ini.

3. Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain dari model penelitian. Heteroskedastisitas dilakukan dengan Uji Glejser. Nilai signifikansi untuk semua variabel independen terhadap absolut residual lebih besar dari 0,05. Dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada penelitian ini.

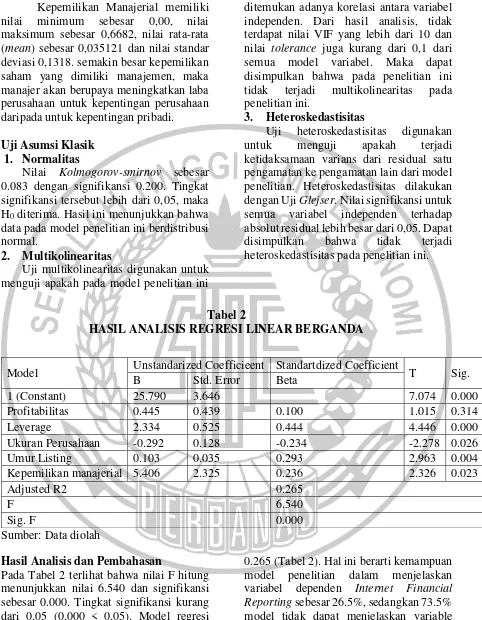

Model Unstandarized Coefficieent Standartdized Coefficient T Sig. B Std. Error Beta

1 (Constant) 25.790 3.646 7.074 0.000

Profitabilitas 0.445 0.439 0.100 1.015 0.314

Leverage 2.334 0.525 0.444 4.446 0.000

Ukuran Perusahaan -0.292 0.128 -0.234 -2.278 0.026

Umur Listing 0.103 0.035 0.293 2.963 0.004

Kepemilikan manajerial 5.406 2.325 0.236 2.326 0.023

Adjusted R2 0.265

F 6.540

Sig. F 0.000

Sumber: Data diolah

Hasil Analisis dan Pembahasan

Pada Tabel 2 terlihat bahwa nilai F hitung menunjukkan nilai 6.540 dan signifikansi sebesar 0.000. Tingkat signifikansi kurang dari 0,05 (0,000 < 0,05). Model regresi dikatakan fit dan terdapat pengaruh salah satu variabel independen terhadap variabel Internet Financial Reporting. Berdasarkan hasil pengujian koefisien determinasi terlihat bahwa nilai Adjusted R2 sebesar

0.265 (Tabel 2). Hal ini berarti kemampuan model penelitian dalam menjelaskan variabel dependen Internet Financial Reporting sebesar 26.5%, sedangkan 73.5% model tidak dapat menjelaskan variable dependen Internet Financial Reporting. Pengaruh Profitablitas Perusahaan terhadap Internet Financial Reporting Tabel 2

12 Variabel pertama (X1) adalah

Profitabilitas yang berpengaruh terhadap Internet Financial Reporting Analisis deskriptif yang dirangkum pada tabel 3 menunjukkan bahwa jumlah perusahaan yang memiliki indeks Internet Financial Reporting diatas rata-rata sebanyak 48 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sebanyak 30 perusahaan. Rata-rata perusahaan memiliki indeks Internet Financial Reporting di bawah rata-rata sebesar 0,14 dan di atas rata-rata sebesar 0,27. Hal ini menunjukkan bahwa terdapat perusahaan yang memiliki nilai profitabilitas tinggi namun memiliki nilai Internet Financial Reporting dibawah rata-rata, seperti PT. Greenwood Sejahtera Tbk sebesar 19,00. Maka dari itu hasil penelitian ini juga menunjukkan perusahaan dengan tingkat profitabilitas rendah juga mengungkapkan informasi keuangan memakai Internet Financial Reporting, seperti PT. Nirvana Development yang memiliki nilai

profitabilitas rendah sebesar -0,01 namun tetap mengungkapkan melalui Internet Financial Reporting. Maka dapat disimpulkan bahwa variabel Profitabilitas (X1) tidak berpengaruh terhadap Internet

Financial Reporting atau H1 ditolak.

Hasil penelitian tersebut menunjukkan bahwa profitabilitas yang rendah tidak menghambat perusahaan untuk melakukan pengungkapan melalui Internet Financial Reporting. Perusahaan dengan nilai profitabilitas rendah maupun dengan profitabilitas tinggi akan tetap melakukan Internet Financial Reporting sebagai wujud transparansi keterbukaan manajemen perusahaan dalam melaporkan kinerja keuangan terhadap principal. Hasil penelitian ini mendukung penelitan Nova (2016), Mohammed dan Basuony (2015), Nurunnabi dan Hossain (2012) yang menyatakan profitabilitas tidak berpengaruh terhadap Internet Financial Reporting.

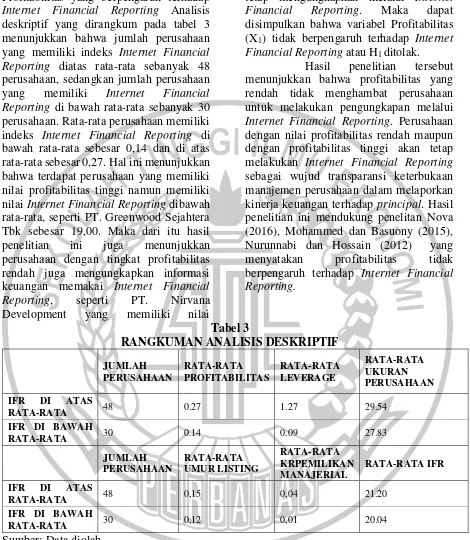

JUMLAH PERUSAHAAN

RATA-RATA PROFITABILITAS

RATA-RATA LEVERAGE

RATA-RATA UKURAN PERUSAHAAN

IFR DI ATAS

RATA-RATA 48 0.27 1.27 29.54

IFR DI BAWAH

RATA-RATA 30 0.14 0.09 27.83

JUMLAH PERUSAHAAN

RATA-RATA UMUR LISTING

RATA-RATA KRPEMILIKAN MANAJERIAL

RATA-RATA IFR

IFR DI ATAS

RATA-RATA 48 0,15 0,04 21.20

IFR DI BAWAH

RATA-RATA 30 0,12 0,01 20.04

Sumber: Data diolah

Pengaruh Leverage terhadap Internet Financial Reporting

Variabel kedua (X2) adalah

Leverage yang berpengaruh terhadap Internet Financial Reporting Analisis deskriptif yang dirangkum pada tabel 3 menunjukkan bahwa jumlah perusahaan yang memiliki indeks Internet Financial

Reporting diatas rata-rata sebanyak 48 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sebanyak 30 perusahaan. Rata-rata leverage perusahaan memiliki indeks Internet Financial Reporting di bawah rata-rata sebesar 0,09 dan di atas rata-rata sebesar 1,27.

Tabel 3

13 Hasil ini menunjukkan bahwa

tinggi rendahnya nilai leverage mempengaruhi penyampaian informasi keuangan secara lengkap melalui Internet Financial Reporting. Perusahaan dengan leverage yang rendah cenderung memiliki nilai Internet Financial Reporting tinggi karena manajer ingin menyebarluaskan goodnews dan kinerja positif perusahaan. PT Greenwood Sejahtera Tbk. memiki nilai leverage terendah senilai 0,09 namun memiliki nilai Internet Financial Reporting sebesar 13,00. Sedangkan PT Modernland Reality Tbk. memiliki nilai leverage tertinggi sebesar 1,20 namun memiliki nilai Internet Financial Reporting tergolong rendah sebesar 18,00. Maka dapat disimpulkan bahwa variabel leverage (X2)

berpengaruh terhadap Internet Financial Reporting atau H2 diterima. Hasil penelitian

ini mendukung penelitian yang dilakukan oleh Riyan dan Rina (2017), Nurunnabi dan Hossain (2012) yang menyatakan leverage berpengaruh signifikan terhadap Internet Financial Reporting.

Pengaruh Ukuran perusahaan terhadap Internet Financial Reporting

Variabel ketiga (X3) adalah ukuran

perusahaan yang berpengaruh terhadap Internet Financial Reporting. Analisis deskriptif yang dirangkum pada tabel 3 menunjukkan bahwa jumlah perusahaan yang memiliki indeks Internet Financial Reporting diatas rata-rata sebanyak 48 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sebanyak 30 perusahaan. Rata-rata ukuran perusahaan memiliki indeks Internet Financial Reporting di bawah rata-rata sebesar 27,83 dan di atas rata-rata sebesar 29,54. Hasil ini signifikan karena perusahaan dengan ukuran perusahaan besar cenderung memiliki nilai Internet Financial Reporting tinggi. PT Binakarya Jaya Abadi Tbk. memiliki nilai ukuran perusahaan tinggi sebesar 35,41 selaras dengan nilai Internet Financial Reporting sebesar 23,10 yang merupakan nilai tertinggi dari semua

sampel perusahaan lainnya. Sedangkan PT. Sitara Propertindo Tbk. memiliki nilai ukuran perusahaan rendah sebesar 27,80 selaras dengan nilai Internet Financial Reporting yang tergolong rendah sebesar 14,10.

Perusahaan besar memiliki kesadaran yang lebih dalam memanfaatkan teknologi khususnya internet untuk mempermudah investor dalam memperoleh informasi keuangan maupun non-keuangan secara lengkap. . Maka dapat disimpulkan bahwa variabel Ukuran Perusahaan (X3)

berpengaruh terhadap Internet Financial Reporting atau H3 diterima. Hasil penelitian

ini mendukung penelitian yang dilakukan oleh Nova (2016), Mohammed dan Basuony (2015), Dolinsek dan Skerbinjek (2014) yang menyatakan ukuran perusahaan berpengaruh signifikan terhadap Internet Financial Reporting. Pengaruh Umur Listing terhadap Internet Financial Reporting

Variabel keempat (X4) adalah umur listing

14 rendah dengan nilai satu dan IFR sebesar

14,1.

Hasil penelitian tersebut menunjukkan bahwa umur listing berpengaruh terhadap Internet Financial Reporting. Perusahaan dengan umur listing yang lebih lama memiliki variasi pengungkapan, akuntabilitas, dan kompetensi yang lebih baik dalam melakukan pengungkapan daripada perusahaan yang baru listing dalam Bursa Efek Indonesia. Hasil penelitian ini konsisten dengan penelitian Dolinsek dan Skerbinjek (2014) serta Momanny dan Pillai (2013) yang menunjukkan bahwa umur listing berpengaruh terhadap Internet Financial Reporting

Pengaruh Kepemilikan Manajerial terhadap Internet Financial Reporting Variabel kelima (X5

)

adalah kepemilikan manajerial yang berpengaruh terhadap Internet Financial Reporting. Analisis deskriptif yang dirangkum pada tabel 4.21 menunjukkan bahwa jumlah perusahaan sektor Real Estate dan Property yang memiliki Internet Financial Reporting di atas rata-rata sebesar 78 perusahaan, sedangkan jumlah perusahaan yang memiliki Internet Financial Reporting dibawah rata-rata sebanyak 38 perusahaan. Rata-rata kepemilikan manajerial untuk perusahaan yang memiliki Internet Financial Reporting di bawah rata-rata sekitar 0,01 dan diatas rata-rata sekitar 0,04. Hasil penelitian menunjukkan bahwa perusahaan dengan kepemilikan manajerial tinggi memiliki nilai IFR yang tinggi cenderung melakukan pengungkapan IFR yang tinggi, seperti PT. Binakarya Jaya Abadi Tbk. memiliki kepemilikan manajerial dengan nilai 26 dan IFR sebesar 23,2. Sebaliknya, perusahaan dengan kepemilikan manajerial yang rendah pengungkapan IFR perusahaan tersebut juga menunjukan angka yang rendah, seperti perusahaan PT. Sitara Propertindo Tbk. memiliki umur listing rendah dengan nilai 0.00 dan IFR sebesar 14,1.Kepemilikan manajerial berpengaruh terhadap Internet Financial Reporting karena adanya kepentingan manajer dan juga sebagai pemegang saham yang membuat manajer akan berusaha maksimal dalam meningkatkan kinerja positif perusahaan, manajer perusahaan akan dengan senang hati menyertakan kepemilikan manajerial ke dalam pengungkapan informasi laporan keuangan sebagai wujud perusahaan memiliki saham yang aman, terpercaya dan kredibel yang dibuktikan dengan dewan manajer atau komisaris ikut memiliki saham perusahaan. Hasil penelitian ini konsisten dengan penelitian Muhammad (2015) yang menunjukkan bahwa umur listing berpengaruh terhadap Internet Financial Reporting.

.

KESIMPULAN, IMPLIKASI,

KETERBATASAN, DAN SARAN Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan maka dapat ditarik kesimpulan bahwa variabel leverage, ukuran perusahaan, umur listing dan kepemilikan manajerial berpengaruh signifikan terhadap Internet Financial Reporting (IFR). Sedangkan variabel profitabilitas, tidak berpengaruh terhadap Internet Financial Reporting (IFR).

Implikasi teori dari penelitian ini yaitu penelitian ini diharapkan dapat menambah referensi serta literatur yang dijadikan sebagai acuan dalam memahami faktor-faktor yang mempengaruhi praktik penerapan Internet Financial Reporting (IFR).

Penelitian ini memiliki beberapa keterbatasan. Adapun keterbatasan-keterbatasan tersebut ialah sebagai berikut: Data sampel satu perusahaan di outlier karena memiliki nilai z-score diatas 2,50 dan dibawah -2,50, yaitu sampel data PT. Gowa Makassar Tourism Dvelopment Tbk. 2015 dan sampel data PT. Gowa Makassar Tourism Development Tbk. 2016

15 menambahkan atau menggunakan

variabel-variabel independen lain yang dapat mempengaruhi Internet Financial Reporting seperti likuiditas, outside ownership dan kepemilikan institusional agar dapat menambah wawasan pembaca.

DAFTAR RUJUKAN

Ardi Murduko Sudarmadji, dan Lana Sularto. 2007. “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan Terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan”.

ProceedingPESAT. Pp 21-22

Asogwa, Ikenna Elias. 2017. “Impact of Corporate Governance on Internet Financial Reporting in a Growing Economy : The Case Of Nigeria”. Archives of Business Research. Vol 5. No 2. Pp 180 - 202

C.Jensen, M., & H.Meckling, W. 1976. “Theory Of The Firm :Managerial Behavior, Agency Costs And Ownership Structure”. JournalOf Financial

Economics. Vol 3. Pp 305-360.

Dara Puspitaningrum dan Sari Atmini. 2012. “Corporate Governance Mechanism And The Level Of Internet Financial Reporting : Evidence From Indonesian

Companies”. Procedia Economics And Finance. Vol 2. Pp 157-166

Dolinsek, Tatjana., Tominc, Polona., dan Skerbinjek, Andreja Lutar. 2014.“The determinants of Internet Financial Reporting in Slovenia”. Emerald Insight Review.Vol.38 Iss 7.Pp 842 – 860.

Hanny Sri Lestari dan Anis Chariri. 2009. ”Analisis faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (Internet Financial Reporting) dalam website perusahaan”.Jurnal Akuntansi,

Universitas Diponegoro Semarang.Vol 1. Pp 1-13

Jogiyanto Hartono, 2013. Teori Portofolio dan Analisis Investasi, Edisi Kedua. Yogyakarta: BPFE

Kasmir. 2013. Analisis Laporan Keuangan. Jakarta: Rajawali

Keputusan bapepam-lk no.x.k.6 tentang penyampaian laporan tahunan emiten atau perusahaan publik dalam: (http://www.ptba.co.id diakses 1 Agustus 2012).

Linda Agustina, 2009. “Pengaruh Karakteristik Perusahaan Terhadap Luas Pengungkapan Informasi Keuangan Pada Website Perusahaan”. Vol 1 No 2. Pp 133-144.

Luciana Spica Almilia dan Sasongko Budisusetyo. 2009. “The Impact of Internet Financial and Sustainability Reporting on Profitability, Stock Price and Return in Indonesia Stock Exchange”. International Journal of Business and Economics. Vol 1 No 2. Pp 380 - 395

Mellisa Prasetya dan Soni Agus Irwandi. 2012 . Faktor-Faktor Yang Mempengauhi Pelaporan Keuangan Melalui Internet (Internet Financial Reporting) Pada Perusahaan Manufaktur di Bursa Efek Indonesia. The Indonesia Acconting review. Vol. 2 No 2. Pp 151-158

Mohamed, Ehab dan Basuony, Mohamed. 2015. “Voluntary Internet Disclosure by Listed Companies in The Arabian Gulf”. XIV Internation Business and Economy Conference Bangkok.Vol 6 No 1. Pp 70-89

16 Review of Accounting and Finance.

Vol 4 No 2. Pp 142-160

Muliyati. 2013. ”Pengaruh Resource, Resiko, Dan Karakteristik Perusahaan Terhadap Pengungkapan Perusahaan”. Jurnal Ilmu Ilmu Sosila. Vol 2 No 1. Pp 86-100

Nova Ninda Jufrida Sinaga. 2016. “Kajian Empiris Internet Financial Reporting dan Praktek Pengungkapan”. Media Riset Akuntansi, Auditing, dan Informasi. Vol 16 No 2. Pp 161-180

Nurunnabi Mohammad dan Hossain, Monirul A. 2012. “The voluntary disclosure of internet financial reporting (IFR) in an emerging economy: a case of digital Bangladesh”. Journal Of Asia Business Studies. Vol 6 No 1. Pp 17-42