ANALISIS PENGARUH INKLUSI KEUANGAN TERHADAP

PERTUMBUHAN EKONOMI di PROVINSI NUSA TENGGARA

TIMUR TAHUN 2015-2019

JURNAL ILMIAH

Disusun oleh :

Hardianti Nirwana

135020407111016

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul :

ANALISIS PENGARUH INKLUSI KEUANGAN TERHADAP PERTUMBUHAN

EKONOMI di PROVINSI NUSA TENGGARA TIMUR TAHUN 2015-2019

Yang disusun oleh :

Nama

: Hardianti Nirwana

NIM

: 135020407111016

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai

persyaratan ujian skripsi

yang dipertahankan di

depan Dewan Penguji pada tanggal 26 November 2020

Malang, 26 November 2020

Dosen Pembimbing,

David Kaluge. SE., MS., M.Ec.Dev., Ph.D

Analisis Pengaruh Inklusi Keuangan Terhadap Pertumbuhan Ekonomi di Provinsi Nusa Tenggara Timur Tahun 2015-2019

David Kaluge Hardianti Nirwana

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: hardianti.nirwana26@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh inklusi keuangan terhadap pertumbuhan ekonomi di Provinsi Nusa Tenggara Timur tahun 2015-2019. Pendekatan dalam penelitian ini adalah kuantitatif deskrptif dengan objek penelitian seluruh kabupaten/kota di Provinsi Nusa Tenggara Timur dalam kurun waktu 2015-2019. Jenis data yang digunakan adalah data sekunder dan metode analisis datanya adalah perhitungan indeks inklusi keuangan (IIK) dan regresi data panel dengan pendekatan Random Effect Model. Indeks inklusi keuangan (IIK) dihitung berdasarkan tiga indikator yaitu penetrasi perbankan, ketersediaan perbankan, dan keguunaan jasa perbaankaan. Hasil perhitungan indeks inklusi keuaangan (IIK) dari 22 kabupaten/kota di Provinsi Nusa Tenggara Timur menujukkan Kota Kupang memiliki nilai indeks inklusi keuangan paling tinggi dan Kabupaten Sumba Tengah adalah wilayah dengan nilai indeks inklusi keuanga paling rendah di Provinsi Nusa Tenggara Timur. Dan berdasarkan hasil regresi data panel dengan pendekatan Random Effect Model menujukkan bahwa inklusi keuangan berpengaruh positif dan signifikan terhadaap pertumbuhan ekonomi di Provinsi Nusa Tenggara Timur Tahun 2015.

Kata kunci: Indeks Inklusi Keuangan, Pertumbuhan ekonomi.

A. PENDAHULUAN

Menurut Sukirno (2011) pertumbuhan ekonomi merupakan proses perkembangan dalam suatu perekonomian yang dapat menyebabkan peningkatan dalam produksi barang dan jasa serta peningkatan dalam kesejahteraan hidup masyarakat. Pertumbuhan ekonomi merupakan suatu proses yang didukung oleh berbagai sektor perekonomian. Sektor keuangan merupakan salah satu faktor yang dapat mendorong pertumbuhan ekonomi karena dianggap mampu menurunkan risiko, memobilisasi tabungan, menurunkan biaya transaksi dan informasi, serta mendorong terjadinya spesialisai (Levine, 2005). Selain itu, sektor keuangan juga mampu menyediakan layanan kepada pengguna jasa perbankan dengan berbagai instrument keuangan yang berkualitas tinggi dengan resiko yang lebih rendah.

Meskipun memiliki peran penting dalam pertumbuhan ekonomi namun pada kenyataannya peran sektor keuangan tersebut belum mampu dinikmati oleh semua lapisan masyarakat. Survey World Bank tahun 2016 menujukkan 1,7 miliar penduduk usia produktif masih belum terjangkau oleh layanan sektor keuangan formal dan pada umumnya mereka berasal dari kalangan menengah ke bawah yang bekerja pada sekor informal. Untuk mengatasi hal tersebut, saat ini pemerintah Indonesia menjadikan inklusi keuangan sebagai salah satu fokus kebijakan dalam upaya pemerataan ekonomi diseruh wilayah Indonesia. Inklusi keuangan merupakan kemampuan individu atau kelompok untuk mengakses produk dan layanan keuangan formal yang bermanfaat dan terjangkau, serta mampu memenuhi kebutuhan hidup, seperti melakukan transaksi pembayaran, tabungan, kredit, dan asuransi secara bertanggung jawab dan berkelanjutan serta berada dalam lingkungan regulasi yang kondusif (World Bank, 2014)

Pengukuran terhadap perkembangan keinklusifan dalam sistem keuangan maka diperlukan satuan pengukuran. Menrut Sarma (2012) indeks inklusi keuangan (IIK) diukur berdasarkan tiga indikator, yaitu penetrasi perbankan, ketersediaan jasa perbankan, dan penggunaan jasa perbankan. Fokus utama program inklusi keuaangan dalah untuk meningkatkan akses masyarakat dalam menjangkau layanan dan jasa lembaga keuangan khususnya lembaga keuangan formal. Kurangnya akses masyarakat terhadap layanan keuaangan formal disebbkan oleh berbagai hambatan, diantarnya adalah karena kurangnya pengetahuan masyarakat terhadap fungsi lembaga keuangan dan ketidaksesuaian produk yang ditawaarkan oleh lembaga keuangan dengan kebutuhan masyarakat, terutama bagi masyarakat yang berpenghasilan rendah.

World Bank tahun 2017 merilis indikator-indikator utama yang menggambarkan inklusi keuangan diberbagai negara termasuk salah satunya adalah Indonesia. Indikator yang digunakan adalah rasio penduduk usia 15

tahun keatas yang telah memiliki akun bank, rasio penduduk usia 15 tahun keatas yang menabung di lembaga keuangan formal dan rasio penduduk usia 15 tahun keatas yang talah mampu meminjam dari lembaga keuangan formal.

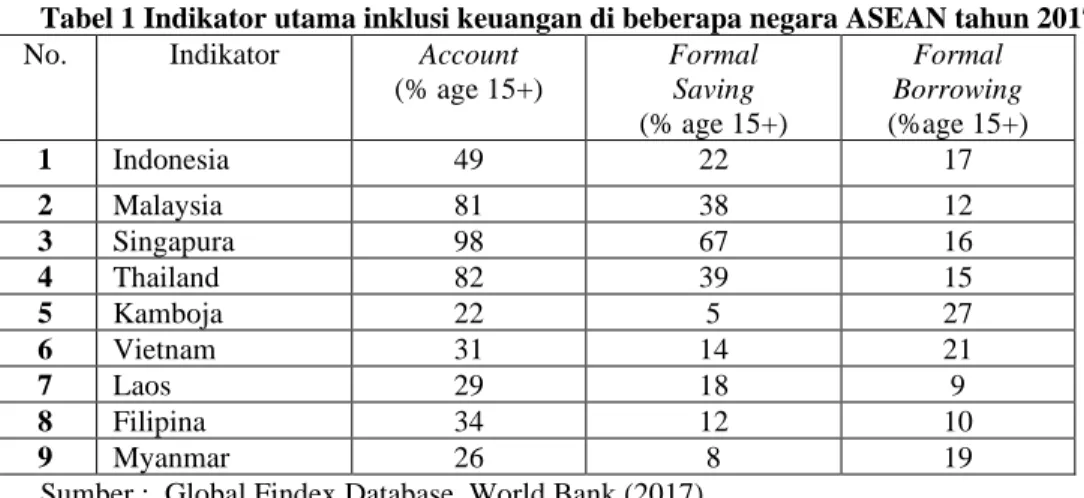

Tabel 1 Indikator utama inklusi keuangan di beberapa negara ASEAN tahun 2017 No. Indikator Account

(% age 15+) Formal Saving (% age 15+) Formal Borrowing (%age 15+) 1 Indonesia 49 22 17 2 Malaysia 81 38 12 3 Singapura 98 67 16 4 Thailand 82 39 15 5 Kamboja 22 5 27 6 Vietnam 31 14 21 7 Laos 29 18 9 8 Filipina 34 12 10 9 Myanmar 26 8 19

Sumber : Global Findex Database, World Bank (2017)

Dari tabel 1.1 diatas dapat dilihat rasio jumlah penduduk Indonesia usia 15 tahun keatas yang telah memiliki akun di bank pada tahun 2017 sebesar 49%, jumlah ini meningkat dibanding denga survey world bank sebelimnya pada tahun 2014 yang hanya sebesar 36%. Sementara itu dari segi penggunaan jasa layanan perbankan di Indonesi juga masih terbilang rendah dibandingkan dengan Malaysia dan Thailand yaitu hanya sebesar 22% dan dari segi kredit hanya sebesar 17%. Menurut Bank Indonesia (2014) rendahnya tingkat inklusi keuangan di Indonesia disebabkn dari sisi permintaan dan penawaran. Dari sisi penawaran, terdapat asymmetric information yang menyebabkan institusi keuangan menjadi terlalu selektif dalam memilih nasabah dan tingginya biaya operasional di serah-daaerah terpencil. Adapun dari sisi permintaan, fakor utamanya adalah tingkat pendapatan yang rendah, persyaratan administrasi yang rumit, lokasi kntor layanan perbankan yang susah di jangkau, kurangnya kepercayaan terhadap lembaga keuangan, serta adanya faktor sosial kultural misalnya larangan agama.

Provinsi Nusa Tenggara Timur adalah salah satu provinsi yang msih tertinggal di Indonesia. Jumlah penduduk miskin yang terbilang tinggi dan juga tingkat pendapatan perkapita provinsi NTT adalah yang terendah di antara seluruh provinsi yang ada di Indonesia. Kondisi masyarakat miskin dan berpenghasilan rendah inilah yang pada akhirnya berdampak langsung terhadap rendahnya akses masyarakat kepada lemabaga jasa keuangan dan perbankan. Menurut Survey On Financial Inclusion and Access (SOFIA) tahun 2017 menujukkan bahwa dari keseluruhan penduduk usia 15 tahun keatas di Provinsi Nusa Tenggara Timur hanya terdapat 49% yang telh mampu mengakses layanan perbankan dan dari total 49% tersebut hanya terdapat 31% yang telah memiliki akun rekening di bank. Hal ini menujukkan masih banyak penduduk Provinsi Nusa Tenggara Timur yang belum terakses dengan jasa keuangan perbankan. Selain karena faktor pendapatan, ketidakmerataan pembangunan di Provinsi Nusa Tenggara Timur juga menjadi salah satu faktor masih banyak masyarakat yang belum mampu menjangkau layanan perbankan dikarenakan kurangnya sarana dan prasaran layanan perbankan.

Dengan masih sedikitnya masyarakat yang mampu mengakses jasa perbankan dan belum meratanya jumlah kantor layanan perbankan di Provinsi Nusa Tenggara Timur menyebabkan dana pihak ketiga (DPK) yang dapat terhimpun oleh perbankan juga terbilang rendah sehingga jumlah kredit yang dapat disalurkan juga semakin sedikit. Dan pada akhirnya tingkat kesejahteraan masyarakat dan pertumbuhan ekonomi di Provinsi Nusa Tenggara Timur menjadi sangat rendah.

Gambar 1 jumlah dana pihak ketiga (DPK), kredit, dan PDRB ADHK 2010 di Provinsi Nusa Tenggara Timur tahun 2015-2019

Sumber : BPS (2019), OJK (2019)

Dari gambar diatas dapat dilihat perkembangan kredit dan penghimpunan DPK perbankan di Provinsi Nusa Tenggara Timir tahun 2014-2019 menjukkan tren positif dan cenderung meningkat setiap tahun. Selain itu PDRB provinsi juga terus tumbuh setiap tahun. Akan tetapi meskipun selalu menujukkan peningkatan setiap tehun namun kontribusi DPK dan kredit terhadap PDRB Provinsi Nusa Tenggara Timur masih terbilang rendah. Pada tahun 2019 rasio DPK terhadap PDRB hanya sebesar 38% dan kredit hanya sebesar 43%. Rasio kredit yang lebih besar dari DPK sebetulnya menujukkan industri perbankan di Provinsi Nusa Tenggara Timur sudah menjalankan tugasnya sebagai lembaga intermediasi di tengah masyarakat dengan baik. Meskipun dengan semakin membaiknya kualitas perbankan di Provinsi Nusa Tenggara Timur tetap saja belum bisa menjangkau seluruh lapisan masyarakat, terutama masyarakat miskin dan berpenghasilan rendah.

Oleh karena itu, pembangunan pada sektor keuangan diharapkan dapat meningkatkan akses dan penggunaan jasa perbankan oleh masyarakat. Dengan akses yang semakin mudah masyarakat juga diharapkan dapat memanfaatkan akses tersebut dengan semaksimal mungkin. Kemudahan akses akan memungkinkan transaksi keuangan berlangsung dengan cepat sehingga volume transaksi juga menjadi semakin besar, dan demikian pula sebaliknya. Transaksi keuangan yang bersifat produktif dapat menciptakan kesempatan kerja dan memberikan peluang kepada masyarakat untuk meningkatkan pendapatannya dan hal ini pada akhirnya akan meningkatkan pertumbuhan ekonomi.

Berdasarkan uraian diatas maka penelitian ini memilih judul “Analisis Pengaruh Inklusi Keuangan Terhadap Pertumbuhan Ekonomi di Provinsi Nusa Tenggara Timur Tahun 2015-2019”

B. TINJAUAN PUSTAKA

Dalam teori pertumbuhan ekonomi Sollow, jumlah tabungan yang semakin meningkat akan maka semakin meningkat pula jumlah persediaan modal. Teori ini menekankan bahwa tabungan memiliki peran yang sangat penting dalam mendukung pertumbuhan ekonomi suatu wilayah. Tabungan yang dihimpun oleh lembaga perbankan pada akhirnya akan di salurkan kembali kepada masyarakat guna memenuhi kebutuhan sehari-hari dan mebiayai berbagai kegiatan produktif lainnya. Dapat dsimpulkan bahwa dengan partisipasi masyarakat dalam menggunakan layanan perbankan dapat meningkatkan tingkat inklusi keuangan di wilayah tersebut dan output yang dihasilkan juga secara tidak langsung akan berpengaruh terhadap pertumbuhan sektor rill dan meningkatkan pertumbuhan ekonomi.

Menurut Otoritas Jasa Keuangan (OJK), inklusi keuangan adalah segala upaya yang bertujuan untuk meniadakan segala bentuk hambatan yang bersifat harga maupun non harga terhadap akses masyarakat dalam memanfaatkan layanan jasa keuangan sehingga dapat memberikan manfaat yang signifikan terhadap peningkatan taraf hidup masyarakat terutama untuk daerah dengan wilayah dan kondisi geografis yang sulit dijangkau atau daerah perbatasan. Pada dasarnya kebijakan inklusi keuangan adalah suatu bentuk pendalaman layanan keuangan yang ditujukan kepada masyarakat miskin dan berpendapatan rendah untuk memanfaatkan produk dan jasa keuangan formal seperti sarana menyimpan uang yang aman, transfer, menbung maupun meminjam dan asuransi.

Inklusi keuangan merupakan konsep yang multi-facted dan terdiri atas beberapa indikator utama yang semua relevan dengan agenda pembangunan suatu negara. Untuk mengukur inklusi keuangan dengan menghitung proporsi dari populasi dewasa atau rumah tangga yang memiliki akses terhadap jasa keuangan formal diperlukan adanya indeks inklusi keuangan (IIK). Perhitungan IIK yang dikembangkan oleh Sarma (2011) terbagi atas tiga dimensi yaitu : penetrasi perbankan, ketersediaan jasa perbankan, dan penggunaan jasa perbankan.

2015 2016 2017 2018 2019 PDRB 56,770 59,678 62,724 65,941 70,393 DPK 21,688 21,672 23,163 25,098 27,673 KREDIT 19,488 21,913 25,289 28,694 30,105 0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 M ilia r Rupi a h PDRB DPK KREDIT

C. METODE PENELITIAN

Pendekatan dalam penelitian ini adalah penekatan kuantitatif dengan menggunakan data sekunder yang diperoleh dari Badan Pusat Statistik (BPS) Provinsi Nusa Tenggara Timur, OJK, dan Bank Indonesia. Jenis data yang panel yang merupakan gabungan dari data time series dan cross section. Data cross section dalam penelitian ini adalah 22 kabupaten/kota di Provinsi NTT dan data time series yaitu periode tahun 2015-2019. Terdapat satu variabel dependen yaitu pertumbuhan ekonomi dan satu variabel independen yaitu inklusi keuangan.

Pengukuran indeks inklusi keuangan akan dijelaskan dengan indeks inklusi keuangan (IIK). Indeks inklusi keuangan ini digunakan untuk mengukur tingkat inklusi keuangan di 22 kabupaten/kota di Provinsi Nusa Tenggara Timur. Perhitungan indeks inklusi keuangan dalam penelitian ini mengikuti konsep yang di kembangkan oleh Sarma (2012). Dalam indeks inklusi keuangan ini mencakup tiga dimensi, yaitu dimensi penetrasi perbankan, dimensi ketersediaan jasa perbankan, dan dimensi kegunaan jasa perbankan. Sebelum melakukan perhitungan indeks inklusi keuangan, maka indikator setiap dimensi dinormalisasikan denga rumus berikut ni :

𝒅𝒊= 𝒘𝒊

𝑨𝒊−𝒎𝒊

𝑴𝒊−𝒎𝒊 ; i = 1,2,3……… (1) Dimana ;

𝑑𝑖 = indikator yang sudah dinormalisasi untuk dimensi i 𝑤𝑖 = bobot untuk dimensi I, 0 ≤ 𝑤𝑖 ≤ 1

𝐴𝑖= nilai terkini dari peubah i 𝑚𝑖= nilai ,minimum dari peubah i 𝑀𝑖= nilai maksimum dari peubah i

Dari persamaan (1) diatas akan menghasilkan nilai 0<𝑑𝑖<1. Semakin tinggi nilai 𝑑𝑖, maka semakin tinggi pula perolehan dai kabupatan/kota di dimensi i. Tiga dimensi inklusi keuangan yang dihitung yaitu, p untuk penetrasi, a untuk ketersediaan , dan u untuk penggunaan, maka perolehan dari kabupaten/kota dari dimensi tersebut dapat direpresentasikan dengan titik X = (𝑑𝑝, 𝑑𝑎, 𝑑𝑢) pada ruang 3-dimensi (gambar 3.1). Dalam ruang 3-dimensi, titik O = (0,0,0) menunjukkan titik kondisi kondisi inklusi keuangan yang buruk dan titik W = ( 𝑤𝑝, 𝑤𝑎, 𝑤𝑢) menujukkan kondisi inklusi keuangan yang ideal dari setiap dimensi.

Letak titik X, O, dan W sangatlah penting untuk mengukur tingkat inklusi keuangan. Semakin besar jarak antara titik X dan O maka tingkat inklusi keuangan semakin tinggi dan semakin kecil jarak antara titik X dan W tingkat inklusi keuangan juga semakin tinggi. Kedua jarak tersebut dinormalisasikan oleh ajarak antara titik W dan O agar nilai tetap berada antara angka 0 dan 1. Oleh karena itu, nilai indeks inklusi keuangan akan berada antara titik 0 dan 1. Semakin tinggi nilai indeks, maka sistem keuangan akan semakin inklusif.

Jika jarak antara titik O dan X dilambangkan dengan 𝑿𝟏, yaitu :

𝑿𝟏 =

√𝒅𝒑𝟐+ 𝒅𝒑𝟐+ 𝒅𝒑𝟐 √𝒘𝒑𝟐+ 𝒘

𝒂𝟐+ 𝒘𝒖𝟐

……….. (2) Dan jarak antara titik X dan W dilambangkn dengan 𝑿𝟐,

𝑿𝟐 =

√(𝒘𝒑 − 𝒅𝒑 )𝟐+ (𝒘

𝒂 − 𝒅𝒂 )𝟐+(𝒘𝒖 − 𝒅𝒖 )𝟐

√𝒘𝒑𝟐+ 𝒘𝒂𝟐+ 𝒘𝒖𝟐

……….. (3) Maka nilai indeks inklusi keuangan adalah rata-rata keduanya, IIK = 1

2 [𝑿𝟏+ 𝑿𝟐]……….. (4)

Jika digambarkan ke dalam ruang tiga dimensi makan inklusi keuangan adalah sebagai berikut :

Dalam penelitian ini menggunakan analisis regresi data panel. Regresi data panel adalah gabungan data cross section dan time series. Adapun model yang digunakan dalam penelitian ini :

𝑌𝑖𝑡 = 𝛽0+ 𝛽1 𝑋𝑖𝑡+ 𝜀𝑖𝑡 i = 1,2,…., N ; t = 1,2,…., T Dimana :

N = banyaknya observasi T = banyaknya waktu N x T = banyaknya data panel

Ada beberapa metode yang dapat digunakan untuk mengestimasi model dalam regresi data panel, yaitu Common Effect (Pooled OLS Method), Fixed Effect, dan Random Effect. Untuk memilih model mana yang tepat untuk digunakan dalam penelitian maka dilakukan Uji Chow dan Uji Hausman. Uji Chow dilakukan untuk memilih antara model Common Effect (PLS) dan Fixed Effect (FEM), sedangkan Uji Hausman dilakukan untuk memilih model Random Effect (REM) dan Fixed Effect (FEM), serta uji Lagrange Multiplier (LM) dilakukan untuk menentukan model terbaik antara Random Effect dan Common Effect Karena menggunakan data panel maka uji asumsi klasik tidak diwajibkan. Setelah diperoleh model yang cocok maka selanjutnya dilakukan uji statistic yaitu dengan uji koefisien determinasi R2 , uji simultan (uji F), dan uji parsial (uji T).

D. HASIL DAN PEMBAHASAN

Dalam regresi data panel uji signifikansi model bertujuan untuk menetukan model terbaik antara Common Effect dan Fixed Effect, apabila nilai prob chi-square < 0,05 maka yang terpilih adalah Fixed Effeect Model (FEM). Tabel 2 Hasil Uji Chow

Effects Test Statistic d.f. Prob. Cross-section F 3.626704 (21,87) 0.0000 Cross-section Chi-square 69.171083 21 0.0000 Sumber : Output Eviews, data diolah

Berdasarkan hasil output diatas dapat dilihat bahwa nilai prob< 0,05, maka model yang terpilih adalah Fixed Effect (FEM).

Selanjutnya adalah Uji Hausman untuk menentukan model yang tepat antara FEM dan REM, apabila nilai prob<0,05 maka model yang terpilih adalah Fixed Effect Model (FEM)

Tabel 3 Hasil Uji Hausman

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 2.041841 1 0.1530

Sumber : Output Eviews, data diolah

Berdasarkan hasil output diatas diperoleh nilai prob>0,05 maka yang terpilih adalah Random Effect Model (REM). Selanjutnya dikarenakan hasil uji Chow dan uji Hausman yang terpilih adalah FEM dan REM maka perlu dilakukan uji Lagrange Multiplier (LM) untuk menentukan model terbaik antara REM dan CEM.

Tabel 4 Hasil Uji LM

Test Hypothesis

Cross-section Time Both Breusch-Pagan 21.95871 0.363620 22.32233

(0.0000) (0.5465) (0.0000)

Sumber : Output Eviews, data diolah

Berdasarkan output diatas, dapat dilihat nilai probabilitas Breush-Pagan < 0,05, maka model yang diterima adalah Random Effect Model (REM).

Tabel 5 Hasil Regresi Random Effect Model Dependent Variable: Y

Method: Panel EGLS (Cross-section random effects) Date: 11/29/20 Time: 11:19

Sample: 2015 2019 Periods included: 5

Cross-sections included: 22

Total panel (balanced) observations: 110

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob. C 4.333523 0.133845 32.37711 0.0000 X 2.192862 0.358743 6.112621 0.0000 Effects Specification S.D. Rho Cross-section random 0.209019 0.3492 Idiosyncratic random 0.285335 0.6508 Weighted Statistics

R-squared 0.255209 Mean dependent var 2.650599 Adjusted R-squared 0.248313 S.D. dependent var 0.330690 S.E. of regression 0.286708 Sum squared resid 8.877757 F-statistic 37.00714 Durbin-Watson stat 2.227278 Prob(F-statistic) 0.000000

Unweighted Statistics

R-squared 0.447237 Mean dependent var 5.086853 Sum squared resid 13.35873 Durbin-Watson stat 1.480173 Sumber : Output Eviews, data diolah

Berdasarkan hasil output regresi model Random Effect diatas maka interpretasi statistiknya adalah nilai koefisien determinasi (R2) 0,255209 yang menujukkan bahwa variabel indepeden dalam penelitian ini yaitu inklusi

keuangan berpengaruh sebesar 25,5% terhadap variabel dependen pertumbuhan ekonomi. Sedangkan sisanya 74,5% dipengaruhi oleh faktor lain diluar penelitian ini. Untuk hasil uji simultan (uji F) dapat dilihat nilai probabilitas (F-statistik) sebesar 0,000000 < 0,05 sehingga dapat disimpulkan bahwa variabel independen dalam penelitian ini secara simultan berpengaruh terhadap variabel dependen. Hasil uji parsial (uji T) dengan model persamaan regresi data panel dengan model Random Effect ; 𝒀𝒊𝒕 = 𝟒, 𝟑𝟑𝟑𝟓𝟐𝟑+ 𝟐, 𝟏𝟗𝟐𝟖𝟔𝟐𝒊𝒕𝑰𝑰𝑲𝒊𝒕𝟏 + 𝜺𝒊𝒕 , artinya nilai p-value variabel bebas inklusi keuangan (X) sebesar 0,000000 < 0,05 sehingga dapat disimpulkan variabel bebas inklusi keuangan berpengaruh signifikan terhadap variabel terikat pertumbuhan ekonomi. Nilai coefficient untuk variabel bebas inklusi keuangan sebesar 2,1992862 menjukkan setiap kenaikan satu satuan variavel indeks inklusi keuangan maka akan mengakibatkan kenaikan pertumbuhan ekonomi sebesar 2,19%. Dalam hal ini faktor lain dianggap konstan.

Pengaruh Inklusi Keuangan Terhadap Pertumbuhan Ekonomi di Provinsi Nusa Tenggara Timur

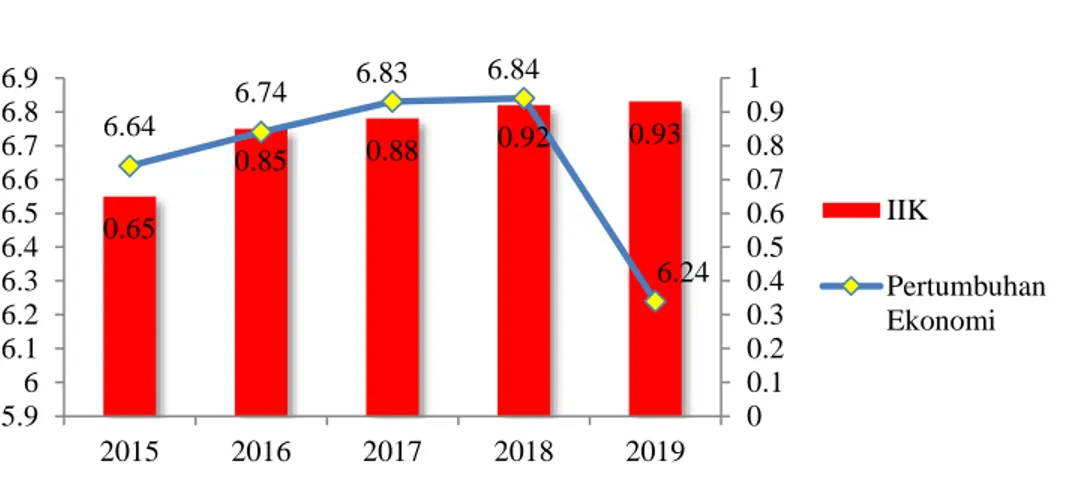

Hasil uji regresi diperoleh bahwa inklusi keuangan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Dari perhitungan indeks inklusi keuangan di 22 kabupaten/kota di Provinsi Nusa Tenggara Timur ditemukan bahwa Kota Kupang menjadi satu-satunya wilayah di Provinsi Nusa Tenggara Timur yang termasuk dalam kategori inklusi keuangan tinggi dengan nilain indeks inklusi keuangan (IIK) berkisar antara 0,65% sampai dengan 0,93%.

Gambar 2 Pertumbuhan Ekonomi dan IIK Kota Kupang

Sumber : Data diolah

Dari gambar diatas dapat dilihat laju pertumbuhan indeks inklusi keuangan dan pertumbuhan ekonomi Kota Kupang dari tahun 2015-2019. Indeks inklusi keuangan Kota Kupang sejak 2015 terus mengalami kenaikan dan begitu pula denga pertumbuhan ekonominya. Namun tahun 2019 pertumbuhan ekonomi Kota Kupan mengalami perlambatan ke titik 6,24% dimana tahun sebelumnya mencapai 6,84%. Peningkatan inklusi keuangan di Kota Kupang dikarenakan kegiatan pembangunan msih terpusat di Kota Kupang yang juga merupakan ibu kota provinsi, dimana termasuk sarana daan prasaranan layanan perbankan sehingga masyarakat menjadi lebih mudah untuk mengakses jasa layanan perbankan sehingga pada akhirnya meningkatkan nilai indeks inklusi keuangan di Kota Kupang. Pertumbuhan ekonomi sendiri di dukung oleh berbagai sektor. Untuk Kota Kupang penyumbang perekonomian tertinggi sebesr 16,79% adalah dari konstruksi dikarenakan adanya pembangunan secara massif di Kota Kupang dan sektor keuangan menyumbang sebesar 7,6%. Perlambatan perekonomian Kota Kupang tahun 2019 diakibatkan karena normalisasi konsumsi masyarakat pasca hari besar keagamaan, berakhirnya masa panen dan sebagian besar kredit perbankan lebih digunakan sebagai kredit konsumsi daripada untuk modal kerja dan investasi.

Wilayah dengan kategori inklusi keuaangan sedang di Provinsi Nusa Tenggara Timur berjumlah 13 kabupaten. Tiga diantaranya adalah kabupaten yang pada tahun 2015 masuk kedalam kategori inklusi keuangan rendah namun pada tahun 2016 mengalami peningkatan menjadi kategori sedang hingga dengan sekarang. Artinya terjadi peningkatan pada fasilitas fisik layanan perbankan sehingga semakin banyak masyarakat dapat menjangkau dan menggunakan layanan perbankan. Seiring dengan peningkatan nilai indeks inklusi keuangan pada 13 kabupaten ini, pertumbuhan ekonominya juga cenderung menujukkan tren positif dengan terus meningkat setiap tahunnya.

Selain woalyah dengan kategori inklusi keuangan tinggi dan sedang, di Provinsi Nusa Tenggara Timur juga terdapat wilayah yang masuk dalam kategori inklusi keuangan rendah yaitu sebanyak 8 kabupaten. Rendahnya inklusi keuangan diakibatkan kerana sedikitnya fasilitas layanan perbankan yang dapat digunakan oleh masyarakat. Dan wilayah dengan nilai indeks inklus keuangan paling rendah adalah Kabupaten Sumba Tengah yaitu hanya kisaran 0,23 dan 0,24. Nilai indeks inklusi keuangan yang rendah di Kabupaten Sumba Tengah diakibatkan karena sangat sedikitnya fasilitas layanan perbankan terutama kantor cabang bank yang hanya berjumlah 7 unit. Ditambah dengan kondisi geografis Kabupaten Sumba tengah yang berbukit-bukit dan berada pada ketinggian juga menjaid saah satu faktor masyarakat sulit untuk mengakses layanan perbankan. Pertumbuhan ekonomi Kabupaten Sumba Tengah sebagian besar di dorong oleh sektor pertanian karena pada dasarnya perekonomian Sumba Tengah adalah ekonomi agraris. Sedangkan sektor keuangan hanya menyumbag 1,28% untuk pertumbuhan ekonomi Kabupaten Sumba Tengah. Angka yang sangat kecil mengingat nilai indeks inklusi keuangannya yang juga sangat rendah.

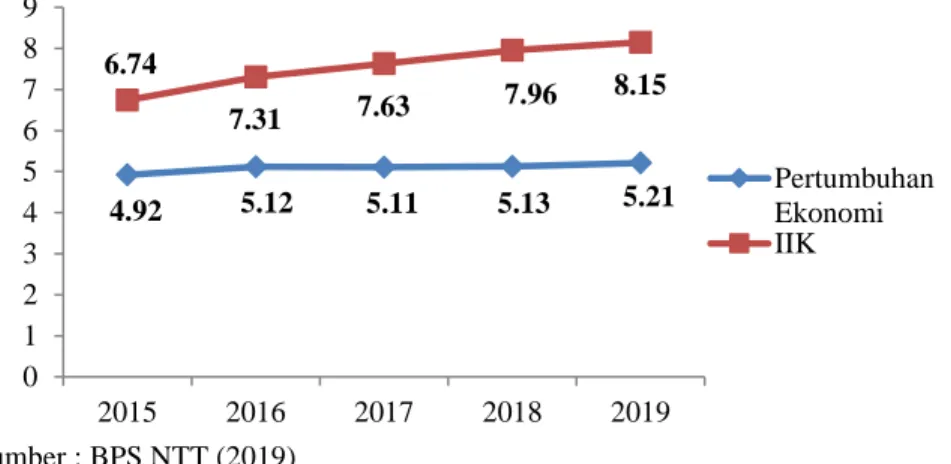

Namun secara umum nilai indeks inklusi keuangan Provinsi NTT setiap tahunnya selalu menagalami peningktan, begitu pula denga pertumbuhan ekonominya. Berdasarkan gambar 3 dibawah ini peningkatan indeks inklusi keuangan menujukkan bahwa semakin terbukanya akses masyarakat di Provinsi Nusa Tenggara Timur dalam menjangkau sistem layanan keuangan khususnya lembaga perbankan. selain itu meningkatnya nilai IIK juga menujukkan tingginya partisipasi masyarakat yang aktif dalam dunia perbankan. Partisipasi masyarakat yang tinggi dalam dunia perbankan akan berdampak pada peningkatan jumlah uang beredar dalam sistem keuangan.

0.65 0.85 0.88 0.92 0.93 6.64 6.74 6.83 6.84 6.24 0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 1 5.9 6 6.1 6.2 6.3 6.4 6.5 6.6 6.7 6.8 6.9 2015 2016 2017 2018 2019 IIK Pertumbuhan Ekonomi

Gambar 3 Laju Pertumbuhan Ekonomi dan Indeks Inklusi Keuangan Provinsi NTT

Sumber : BPS NTT (2019)

Berdasarkan hasil regresi yang telah dilakukan menujukkan indeks inklusi keuangan berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. peningkatan IIK juga didorong dengan meningkatnya jumlah kantor cabang bank di seluruh kabupaten/kota di NTT. Keberadaan kantor layanan bank sangatlah penting bagi peningkatan inklsi keuangan, dimana dengan semakin menyebarnya kantor layanan bank bahkan hingga menjangkau ke pelosok daerah akan semakin memudahkan masyarakat tersentuh layanan jasa keuangan formal. Dengan semakin banyak masyarakat yang telah mampu mengakses layanan perbankan maka akan meningkatkan jumlah kepemilikan akun rekening di bank sehingga akan semakin banyak pula DPK yang mampu terserap oleh bank. DPK yang telah terhimpun tersebut akan disalurkan kembali kepada masyarakat dalam bentuk kredit. Semakin banyak DPK yang terhimpun maka akan semakin banyak pula kredit yang mampu disalurkan. Dengan banyaknya kredit yang disalurkan maka masyarakat pun akan memiliki kesempatan untuk memperbaiki taraf hidup dan meningkatkan kesejahteraan mereka. Selain itu tingginya kredit juga akan menarik minat investor untuk melakukan investasi yang pada akhirnya akan mempengaruhi pertumbuhan sektor rill serta mampu mendorong berkembangnya UMKM, membuka lapangan pekerjaan sehingga mampu meningkatkan pendapatan dan pada akhirnya juga akan berdampak pada pertumbuhan ekonomi.

Hasil dari penelitian ini didukung berdasarkan penelitian terdahulu yang dilakukan oleh Sarma (2011) menjukkan bahwa inklusi keuangan dengan tiga indikator utamanya yakni penetrasi perbankan, ketersediaan jasa perbankan dan penggunaan jasa perbankan dapat mempengaruhi pertumbuhan ekonomi.

E.KESIMPULANDANSARAN Kesimpulan

Berdasarkan hasil pembahasan mengenai anlisis pengaruh inklusi keuangan terhadap pertumbuhan ekonomi di Provinsi Nusa Tenggara Timur periode tahun 2015-2019 dapat disipulkan sebagai berikut

1. Secara umum tingkat inklusi keuangan di Provinsi Nusa Tenggara Timur masih terbilang rendah apabila dibandingkan dengan provinsi lain di Indonesia. Kota Kupang memiliki nilai indeks inklusi keuangan tertinggi di NTT. Konstruksi menjadi pendorong utama pertumbuhan ekonomi Kota Kupang yaitu sebesar 16,79% dan sektor keuangan menyumbang 7,6%, 13 kabupaten dalam kategori inklusi keuangan sedang dimana Kabupaten Flores Timur, Sikka dan Timor Tengah Utara mengalami peningkatan dari kategorin inklusi keuangan rendah ke kategori sedang. Sedangkan 8 kabupaten lainnya berada dalam kategori inklusi keuangan rendah dan Kabupaten Sumba Tengah adalah yang paling rendah. Dikarenakan perekonomian Sumba Tengah adalah perekonomian agraris maka sektor pertanianlah yang menjadi penyumbang terbesar pertumbuhan ekonomi di Sumba Tengah, sementara sektor keuangan hanya menyumbang sekita 1,28%. Kecilnya sumbangsih sektor keuangan terhadap pertumbuhan ekonomi Sumba Tengah juga diakibatkan karena rendahnya inklusi keuangan di kabupaten tersebut. Meskipun demikian setiap tahun indeks inklusi keuangan di NTT terus menujukkan peningkatan, hal ini didukung dengan kebijakan pemerintah Provinsi NTT bersama Bank Indonesia dan Otoritas Jasa Keuangan (OJK) yang memacu pertumbuhan ekonomi melalui sektor keuangan yang kontributif, satabil dan inklusif.

2. Inklusi keuangan secara signifikan berpengaruh terhadap pertumbuhan ekonomi. Semakin tinggi tingkat inklusi keuangan akan meningkatkan pertumbuhan ekonomi.

4.92 5.12 5.11 5.13 5.21 6.74 7.31 7.63 7.96 8.15 0 1 2 3 4 5 6 7 8 9 2015 2016 2017 2018 2019 Pertumbuhan Ekonomi IIK

Saran

Dari kesimpulan diatas maka ada beberapa saran yang diajukan peneliti dalam penelitian ini :

1. Diharapkan peran lembaga keuangan diharapkan dapat meningkatkan efisiensi ekonomi dan menjadi intermediasi untuk mendorong meningkatnya inklusi keuangan. Dengan menyediakan layanan jasa keuangan yang lebih menjangkau masyarakat kecil khususnya di daerah pedesaan misalnya seperti koperasi.

2. Lembaga perbankan diharapkan dapat menjangkau seluruh lapisan masyarakat terutama masyarakat miskin dan berpenghasilan rendah, seperti dengan menyediakan produk kredit mikro untuk usaha kecil dan menengah. Selain itu layanan jasa keuangan juga diharapkan mampu menjangkau berbagai daerah dengan dengan tepat sasaran dan merata. Kemudian dengan kemajuan teknologi juga diharapkan layanan perbankan juga semakin mudah untuk diakses dimanapun dan kapanpun dengan tersedianya layanan mobile banking dan internet banking.

3. Diharapkan juga adanya sinergi antara pemerintah dan perbaankan sesuai peraturan Otoritas Jasa Keuangan Nomor 76/Pojk.07/2016 tentang peningkatan literasi dan inklusi keuangan pada sektor jasa keuangan bagi masyarakat. Serta peningkatan efisiensi informasi dan teknologi dalam akses jasa keuangan melalui pendidikan atau himbauan pemerintah terkait manfaat jasa keuangan.

4. Untuk pemerintah Provinsi NTT diharapkan agar pemerataan pembangunan bisa merata dan dapat menjangkau ke seluruh wilayah Provinsi NTT. Dalam hal ini sarana dan prasarana layanan keuangan agar seluruh masyarakat di Provinsi NTT dapat menikmati berbagai layanan dan produk yang ditawarkan oleh lembaga keuangan, sehingga dapat meningkatkan inklusi keuangan di Provinsi NTT dan pada akhirnya juga akan berpengaruh terhadap pertumbuhan ekonomi.

DAFTARPUSTAKA

Akyuwen, R., & Mangowal, C. (2018). Komparasi Peningkatan Inklusi Keuangan dan Indikator Pembangunan di Indonesia.

Arikunto, Suharsimi. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Anwar, K., & Amri, A. (2017). PENGARUH INKLUSI KEUANGAN TERHADAP PDB INDONESIA. Jurnal Ilmiah Mahasiswa Ekonomi Pembangunan, 2(3), 454-462.

Asyatun, I. (2018). Analisis Variabel Kewilayahan Dan Tingkat Aksesibilitas Perbankan Terhadap Inklusi Keuangan Regional Indonesia. Jurnal Ilmiah Mahasiswa FEB, 6(2).

AWANTI, E. (2018). Analisis Pengaruh Inklusi Keuangan terhadap Stabilitas Sistem Keuangan Di Negara Berkembang Kawasan Asia Tenggara. Jurnal Ilmu Ekonomi Terapan, 2(2).

Badan Pusat Statistik Provinsi Nusa Tenggara Timur Badan Pusat Statistik Kota Kupang

Badan Pusat Statistik Kabupaten Sumba Tengah

Badan Pusat Statistik Provinsi Nusa Tenggara Timur, 2015. Nusa Tenggara Timur Dalam Angka Tahun 2016. Nusa Tenggara Timur : Badan Pusat Statistik.

Badan Pusat Statistik Provinsi Nusa Tenggara Timur, 2016. Nusa Tenggara Timur Dalam Angka Tahun 2016. Nusa Tenggara Timur : Badan Pusat Statistik.

Badan Pusat Statistik Provinsi Nusa Tenggara Timur, 2017. Nusa Tenggara Timur Dalam Angka Tahun 2017. Nusa Tenggara Timur : Badan Pusat Statistik.

Badan Pusat Statistik Provinsi Nusa Tenggara Timur, 2018. Nusa Tenggara Timur Dalam Angka Tahun 2018. Nusa Tenggara Timur : Badan Pusat Statistik.

Badan Pusat Statistik Provinsi Nusa Tenggara Timur, 2019. Nusa Tenggara Timur Dalam Angka Tahun 2019. Nusa Tenggara Timur : Badan Pusat Statistik.

Basuki, Agus Tri. 2016. Analisis Regresi dalam Penelitian Ekonomi & Bisnis: Dilengkapi Aplikasi SPSS & Eviews. Jakarta: Rajawali Pers.

Demirguc-Kunt, A., & Klapper, L. (2012). Measuring financial inclusion: The global findex database. The World Bank.

Dev, S. M. (2006). Financial inclusion: Issues and challenges. Economic and political weekly, 4310-4313.

Farrell, M. (2019). Pengaruh inklusi keuangan terhadap stabilitas sistem keuangan di Indonesia periode 2006-2018. Fung, Zuzana dan Laurent Weill. 2014. Understanding Financial Inclusion in China. China Economic Review.

Gujarati, N, Damodar. 2012. Dasar-dasar Ekonometrika (Terjemahan). Buku2. Edisi 5. Penerbit Salemba: Jakarta.

Ghozali, Imam. (2011). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 17, Cetakan Kelima, Semarang: Badan Penerbit Universitas Diponegoro

Iskandar. 2008. Metodologi Penelitian Pendidikan dan Sosial (Kuantitatif dan Kualitatif). Jakarta: GP Press. Keuangan, O. J. (2017). Rancangan Peraturan Otoritas Jasa Keuangan. Nomor76/POJK. 07/2016. Tentang

Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan untuk Konsumen dan/atau Masyarakat.

Keuangan, O. J. (2017). Survei Nasional Literasi dan Inklusi Keuangan. Jakarta: Otoritas Jasa Keuangan. Khoirunnisa, I. (2018). Analisis Kausalitas Inklusi Keuangan Terhadap Pertumbuhan Inklusif di Indonesia.

Lokhande, M. A. (2011). Financial Inclusion: Options for Micro, Small and Medium Enterprises. Synergy (0973-8819), 9(2).

Roberto, A., & Jaka, W. (2018). Memahami Inklusi Keuangan.

Sanjaya, I. M. (2014). Inklusi keuangan dan pertumbuhan inklusif sebagai strategi pengentasan kemiskinan di Indonesia (Doctoral dissertation, Tesis. Bogor: IPB).

Sanjaya, I. M. (2016). Inklusi Keuangan dan Pertumbuhan Inklusif: Analisis Antar Provisni di Indonesia1. Buletin Ekonomi Moneter dan Perbankan, 281.

Sarma, M. (2008). Index of financial inclusion (No. 215). Working paper.

Sarma, M., & Pais, J. (2011). Financial inclusion and development. Journal of international development, 23(5), 613-628.

The Global Findex Database 2017. Indikator Utama Inklusi Keuangan Negara ASEAN. Tersedia pada https://globalfindex.worldbank.org/. Diakses pada 25 Oktober 2019

Todaro, Michael P. dan Stephen C. Smith. 2006. Pembangunan Ekonomi (edisi kesembilan, jilid I). Jakarta : Erlangga

Ummah, B. B., Nuryartono, N., & Anggraeni, L. (2015). Analisis inklusi keuangan dan pemerataan pendapatan di Indonesia. Jurnal Ekonomi dan Kebijakan Pembangunan, 4(1).

Wachira, I., & Kihiu, N. (2012). Impact of financial literacy on access to financial services in Kenya. Internaional Journal of Business and Social Science, 3(19), 42-50.

Yuningsih, I. (2019). Analisis Faktor–Faktor Yang Mempengaruhi Inklusi Keuangan Di Indonesia.

________ 2017, Siaran Pers Revisit Strategi Nasional Literasi Keuangan Indonesia (SNLKI) Sebagai Upaya Akselerasi Pencapaian Indeks Iterasi Dan Inklusi Keuangan, t.p.