PERATURAN MENTERI PERINDUSTRIAN RI

NOMOR: 151 /M-IND/PER/12/2010

RENCANA STRATEGIS

KEMENTERIAN PERINDUSTRIAN

TAHUN 2010-2014

KEMENTERIAN PERINDUSTRIAN

REPUBLIK INDONESIA

NOMOR : 151/M-IND/PER/12/2010 TENTANG

PERUBAHAN ATAS PERATURAN MENTERI PERINDUSTRIAN NOMOR 10/M-IND/PER/1/2010 TENTANG RENCANA STRATEGIS

KEMENTERIAN PERINDUSTRIAN TAHUN 2010 – 2014 DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PERINDUSTRIAN REPUBLIK INDONESIA,

Menimbang : a. bahwa dalam rangka penyesuaian terhadap organisasi Kementerian

Perindustrian sebagaimana diatur dalam Peraturan Presiden Nomor 24 Tahun 2010 tentang Kedudukan, Tugas, dan Fungsi Kementerian serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian

Negara, perlu mengubah Rencana Strategis Kementerian

Perindustrian Tahun 2010 – 2014 sebagaimana diatur dalam Peraturan Menteri Perindustrian Nomor 10/M-IND/PER/1/2010;

b. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam

huruf a perlu dikeluarkan Peraturan Menteri Perindustrian;

Mengingat : 1. Peraturan Presiden Nomor 28 Tahun 2008 tentang Kebijakan

Industri Nasional;

2. Peraturan Presiden Republik Indonesia Nomor 24 Tahun 2010

tentang Kedudukan, Tugas, dan Fungsi Kementerian serta Susunan Organisasi, Tugas, dan Fungsi Eselon I Kementerian Negara;

3. Peraturan Menteri Perindustrian Nomor 10/M-IND/PER/1/2010

tentang Rencana Strategis Kementerian Perindustrian Tahun 2010 - 2014;

4. Peraturan Menteri Perindustrian Nomor 105/M-IND/PER/10/2010

MEMUTUSKAN:

Menetapkan : PERATURAN MENTERI PERINDUSTRIAN TENTANG

PERUBAHAN ATAS PERATURAN MENTERI PERINDUSTRIAN NOMOR 10/M-IND/PER/1/2010 TENTANG RENCANA STRATEGIS KEMENTERIAN PERINDUSTRIAN TAHUN 2010 – 2014.

Pasal I

Mengubah Lampiran Peraturan Menteri Perindustrian Nomor 10/M-IND/PER/1/2010 tentang Rencana Strategis Kementerian Perindustrian Tahun 2010 – 2014 menjadi sebagaimana tercantum dalam Lampiran Peraturan Menteri ini.

Pasal II

Peraturan Menteri ini mulai berlaku pada tanggal ditetapkan.

Ditetapkan di Jakarta

pada tanggal 28 Desember 2010 MENTERI PERINDUSTRIAN RI ttd

MOHAMAD S. HIDAYAT

Salinan Peraturan Menteri ini disampaikan kepada:

1. Para Eselon I di lingkungan Kementerian Perindustrian;

LAMPIRAN PERATURAN MENTERI PERINDUSTRIAN RI

NOMOR : 151/M-IND/PER/12/2010

TANGGAL : 28 Desember 2010 RENCANA STRATEGIS

KEMENTERIAN PERINDUSTRIAN TAHUN 2010-2014

I PENDAHULUAN

A. Kondisi Umum

B. Potensi dan Permasalahan

1. Perkembangan Industri Indonesia

2. Kontribusi Industri Terhadap Ekonomi

3. Struktur Industri

4. Persebaran Lokasi dan Konsentrasi Pertumbuhan Industri

5. Perkembangan Ekspor Impor dan Neraca Perdagangan

6. Penyerapan Tenaga Kerja

C. Maksud dan Tujuan

1. Tugas Pokok dan Fungsi

2. Ruang Lingkup

II VISI, MISI DAN TUJUAN KEMENTERIAN PERINDUSTRIAN

A. Visi

B. Misi

C. Pendekatan

D. Kondisi yang Diharapkan Tahun 2020 – 2025

E. Kondisi yang Diharapkan Tahun 2010 – 2014

F. Tujuan

G. Sasaran

III ARAH KEBIJAKAN DAN STRATEGI

A. Arah Kebijakan dan Strategi Nasional

B. Arah Kebijakan dan Strategi Kementerian Perindustrian

IV PENUTUP

LAMPIRAN

1. Matriks Target Pembanguna Kementerian Perindustrian Tahun 2010-2014

2. Matriks Kebutuhan Pendanaan Pembangunan Kementerian Perindustrian 2010-2014

MENTERI PERINDUSTRIAN RI

ttd

I

PENDAHULUAN

A. KONDISI UMUM

Situasi dunia saat ini dihadapkan pada berbagai tantangan ekonomi, energi minyak bumi, dan teknologi yang menjadikan pendekatan masa kini lebih cepat usang. Bahkan issue lingkungan dan perubahan iklim seperti menipisnya ozon yang berakibat pada pemanasan global turut menjadi pendorong gerakan masyarakat dunia untuk mencegah pengelolaan lingkungan yang merusak kualitas kehidupan masyarakat. Laju pertumbuhan ekonomi dunia selama periode 2005-2007 mencapai 4,8 persen dimana dalam periode tersebut dunia menghadapi beberapa permasalahan yang dampaknya berlanjut hingga tahun 2009. Salah satunya adalah peningkatan harga minyak, dimana sejak tahun 2005 telah mendorong laju inflasi dunia. Harga rata-rata minyak dunia telah meningkat dua kali lipat, dimana pada tahun 1996 hanya pada kisaran US$ 20 per barrel meningkat lebih dari dua kali lipat menjadi US$ 53,3 per barrel pada tahun 2005, bahkan harga minyak melonjak sangat tajam pada

pertengahan tahun 2008 hingga mencapai US$ 146 per barrel, walaupun

kemudian menurun hingga memasuki tahun 2009.

Laju pertumbuhan ekonomi tahun 2005 mencapai 5,69 persen sedikit menguat dibandingkan tahun 2004 yang sebesar 5,03 persen. Kemudian, pada

tahun 2006 pertumbuhan ekonomi melemah mencapai 5,50 persen. Memasuki

pertengahan tahun 2007, muncul tekanan baru yang berawal dari gejolak di

pasar keuangan Amerika Serikat. Masalah pemberian kredit yang tidak prudent

dan regulasi yang kurang memadai, terutama berkaitan dengan pemberian kredit sektor perumahan (subprime mortgage) berdampak luas ke Eropa, kemudian meluas ke segala penjuru dunia, mengingat besarnya peran ekonomi Amerika Serikat. Krisis ini mengakibatkan memburuknya kinerja sektor riil yang mulai menunjukkan dampaknya pada tahun 2008. Meskipun pertumbuhan ekonomi pada tahun 2007 tetap tumbuh sebesar 6,35 persen, namun pada

sebesar 6,01 persen. Pada tahun 2009 pertumbuhan ekonomi mengalami penurunan yang cukup besar dibanding dengan tahun 2008, yaitu tumbuh sebesar 4,55 persen. Sementara Bank Dunia lebih pesimis menyatakan perdagangan merosot ke tingkat paling rendah dalam 80 tahun terakhir dan perekonomian global kemungkinan menciut untuk pertama kalinya sejak Perang Dunia II, tanpa menyebutkan angka estimasinya. Menurut laporan Bank Dunia, Asia Timur akan menghadapi masalah paling berat akibat menurunnya perdagangan dunia tahun 2009, juga dilaporkan antara lain mengenai:

1. Produksi industri dunia menurun 15 persen dibandingkan tahun 2008,

dan akan lebih banyak negara emerging markets, baik pemerintah

maupun swastanya mengambil hutang beresiko tinggi dari pasar modal dengan bunga sangat tinggi,

2. Dalam tahun 2009 hutang swasta yang jatuh tempo sebesar

US$ 1 triliun, dan hutang pemerintah mencapai US$ 3 triliun.

3. Sekitar 94 negara akan mengalami perlambatan ekonomi diikuti

melonjaknya tingkat kemiskinan hingga mencapai 43 persen dan krisis ekonomi tersebut akan menambah jumlah penduduk miskin hingga 46 juta, maka akibatnya ketergantungan pada bantuan luar negeri semakin lebih besar.

Dampak krisis keuangan sebagaimana diuraikan di atas, yaitu terjadinya

capital outflow dari SBI, SUN dan pasar modal sehingga likuiditas US$ di pasar modal mulai mengering, rupiah terdepresiasi dan ekspor mulai menampakkan tanda-tanda terancam menurun. Walaupun perkembangan perekonomian pada tahun 2008 ternyata aman, namun keadaan makro pada tahun 2009 lebih berat, karena dampak krisis terasa signifikan oleh Indonesia pada awal tahun. Untuk itu perekonomian Indonesia hanya tumbuh sekitar 4,55 persen dan ekspor tumbuh di bawah posisi tahun 2008. Terdapat perubahan tiga indikator yang berpengaruh terhadap perekonomian dunia selama periode lima tahun, yaitu kebijakan dan pertumbuhan PDB dunia, perkembangan ekonomi dan harga minyak dunia, serta pengaruh krisis global.

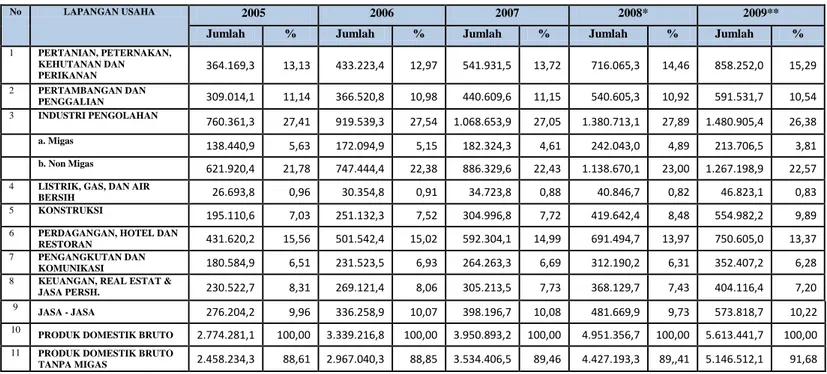

Selain tinjauan global, maka kondisi domestik dapat dijelaskan berikut ini. Selama tahun 2005-2009, tiga sektor utama yaitu sektor Pertanian, Industri Pengolahan, dan Perdagangan bersama-sama memberikan kontribusi sekitar 56 persen terhadap PDB total, sementara pada tahun 2004 ketiga sektor utama tersebut menyumbang sedikit lebih besar yaitu sebesar 58,45 persen. Masing-masing ketiga sektor utama tersebut memberi sumbangan dengan rincian: sektor Industri Pengolahan memberi sumbangan sebesar 28,07 persen pada tahun 2004 dan 26,38 persen pada tahun 2009; sektor Perdagangan, Hotel dan Restoran sebesar 16,05 persen pada tahun 2004 dan 13,37 persen pada tahun 2009; dan sektor Pertanian sebesar 14,34 persen pada tahun 2004 dan 15,29 persen pada tahun 2009.

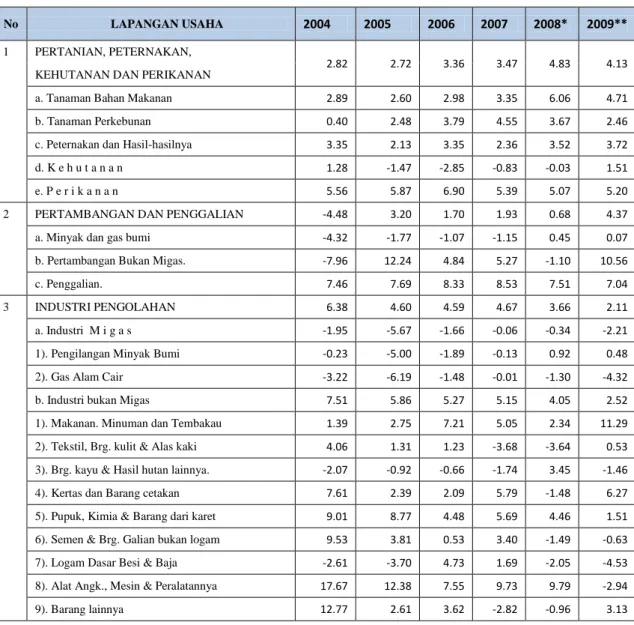

Dari ketiga sektor utama di atas yang merupakan penyumbang utama bagi perekonomian nasional adalah sektor Industri Pengolahan karena merupakan penyumbang tertinggi. Rata-rata kontribusi sektor Industri Pengolahan (tahun 2005-2009) yaitu sebesar 27,47 persen terhadap PDB nasional. Dari tahun 2004 sampai dengan tahun 2009, sektor ekonomi yang mengalami pertumbuhan tertinggi dari tahun ke tahun adalah dari sektor Pengangkutan dan Komunikasi. Pertumbuhan dari sektor ini dari tahun 2004 sampai tahun 2009 berturut-turut adalah 13,38 persen; 12,76 persen; 14,23 persen; 14,04 persen; 16,57 persen dan 15,53 persen. Sementara untuk pertumbuhan sektor Industri Pengolahan selama periode 2004-2009 relatif mengalami penurunan pertumbuhan yaitu: 6,38 persen; 4,60 persen; 4,59 persen; 4,67 persen; 3,66 persen dan 2.11 persen.

Menurut hasil pemeringkat World Economic Forum (WEF), pada tahun 2010 posisi daya saing Indonesia berada pada urutan ke-54 dari 133 negara. Rendahnya daya saing tersebut merupakan akibat dari berbagai faktor. Menurut tolok ukur WEF, diidentifikasi 15 faktor penting yang menjadi masalah utama yang menghambat dunia usaha yaitu :

1. Birokrasi Pemerintah yang tidak efisien;

2. Kurangnya infrastruktur yang memadai;

4. Tingginya tingkat korupsi;

5. Sulitnya akses pembiayaan ;

6. Peraturan ketenagakerjaan yang kurang akomodatif;

7. Regulasi pajak yang memberatkan dunia usaha;

8. Tingginya inflasi ;

9. Tidak stabilnya regulasi mata uang asing;

10. Rendahnya tenaga kerja berpendidikan;

11. Rendahnya etos kerja tenaga kerja;

12. Ketidakstabilan pemerintahan ;

13. Tingginya tingkat pajak;

14. Rendahnya tingkat kesehatan masyarakat;

15. Tingginya tingkat kriminal dan kejahatan.

United Nations Industrial Development Organization (UNIDO) dalam laporannya (Industrial Development Report 2004) menyatakan bahwa dalam periode 1980-2005, kinerja Industri Manufaktur Indonesia dikategorikan sebagai salah satu pemenang utama (main winners) bersama beberapa negara berkembang lain yang kebanyakan berasal dari kawasan Asia Timur. Di antara kinerja negara-negara tersebut, China berada pada posisi tertinggi. Sedangkan peringkat kinerja Industri Manufaktur Indonesia meningkat dari urutan ke-75 pada tahun 1980 menjadi urutan ke-54 pada tahun 1990 dan menjadi urutan ke-42 pada tahun 2005. Namun demikian, dibandingkan dengan beberapa negara pesaing utama di Asia Timur (termasuk ASEAN), peningkatan posisi Indonesia memang relatif rendah.

Beberapa faktor penting di luar ekonomi juga belum menunjukkan perbaikan kinerja secara nyata. Sebagai contoh, pengembangan dan penerapan Ilmu Pengetahuan dan Teknologi (IPTEK) terutama untuk kepentingan produksi masih sangat terbatas. Dengan urutan Indonesia di posisi ke-60 dari 72 negara dalam Indeks Pencapaian Teknologi (IPT), mengindikasikan bahwa integrasi peningkatan IPTEK untuk produksi masih banyak mengalami hambatan. Pengembangan kelembagaan dan kemampuan untuk peningkatan kapasitas SDM pada tingkat perusahaan tidak berjalan sesuai harapan. Sementara itu, standardisasi nasional produk industri, pengembangan

infrastruktur yang efisien dan sesuai dengan kebutuhan sektor industri, serta peningkatan kompetensi tenaga kerja belum sepenuhnya berjalan optimal karena keterbatasan sumber daya.

Meskipun permasalahan penurunan daya saing berawal dari krisis tahun 1997, perkembangan industri ternyata memburuk setelah krisis dimaksud. Banyak pengamat mengindikasikan terjadinya “deindustrialisasi”, yang ditunjukkan dengan penurunan kapasitas terpasang Industri Manufaktur dari 80

persen pada periode sebelum krisis menjadi hanya berkisar 60 persen.

Penurunan jumlah unit usaha perusahaan industri berskala sedang dan besar, dan juga penurunan signifikan dari indeks produksi industri pengolahan berskala sedang dan besar. Penyebab utama kondisi ini adalah daya saing produk-produk manufaktur yang terus melemah. Di dalam negeri, produk manufaktur seperti elektronika rumah tangga kalah bersaing dengan produk impor, apalagi diperburuk dengan banyaknya produk impor ilegal. Di pasar internasional, produk TPT dan produk kayu kalah bersaing dengan produk dari China dan negara ASEAN lainnya.

Di bidang Pengembangan Industri, dalam rangka menentukan arah, sasaran dan kebijakan Pengembangan Industri Nasional ke depan, Pemerintah

mengeluarkan Peraturan Presiden Nomor 28 Tahun 2008 tentang

Kebijakan Industri Nasional, yang di dalamnya diatur mengenai pemberian fasilitas berupa Insentif Fiskal, Insentif Non-Fiskal, dan kemudahan lainnya sesuai dengan peraturan perundang-undangan yang berlaku kepada pengusaha industri tertentu, seperti industri prioritas tinggi, industri pionir, industri yang dibangun di daerah terpencil dan sebagainya. Hasil-hasil yang dicapai oleh Kementerian Perindustrian dalam mengembangkan sektor industri, tergambar pada uraian berikut ini.

Selama lima tahun terakhir, telah dilaksanakan berbagai langkah-langkah pengembangan industri. Hasil yang diperoleh dari langkah tersebut diantaranya dalam hal penguatan dan pengembangan 10 klaster Industri Inti yaitu Tekstil dan Produk Tekstil (TPT), Alas Kaki, Makanan, Pengolahan Sawit, Pengolahan Kayu/Rotan, Pengolahan Karet, Pulp & Kertas, Pengolahan Hasil Laut, Mesin & Peralatan Listrik dan Petrokimia serta beberapa klaster industri

penunjang dan industri terkait. Pengembangan klaster industri telah dilaksanakan melalui :

1. Sosialisasi pembangunan Klaster Industri.

2. Diagnosis dan penyusunan Peta Jalan Pengembangan Klaster-klaster

yang ditargetkan.

3. Pembentukan working group serta forum komunikasi kerjasama industri

pada masing-masing klaster industri.

4. Perbaikan iklim usaha dan dukungan program kelembagaan.

5. Pengembangan kerjasama antara industri inti, industri terkait dan industri penunjang.

Pada bidang Pengembangan Iklim Industri telah dilaksanakan berbagai langkah untuk mendukung peningkatan usaha, investasi dan produksi. Beberapa langkah penting antara lain :

1. Penerbitan Peraturan Pemerintah Nomor 24 Tahun 2009 tentang

Kawasan Industri dalam rangka lebih menertibkan dan mengatur sebaran industri sesuai kaidah efisiensi dan pengelolaan lingkungan yang baik.

2. Penyusunan Kebijakan Percepatan Pengembangan Sektor Riil dan

Pemberdayaan UMKM Kementerian Perindustrian tentang Peningkatan Efektivitas Pengembangan IKM melalui Pendekatan Satu Desa Satu Produk (One Village One Product - OVOP) dengan terbitnya Peraturan Menteri Perindustrian No. 78/M.IND/PER/9/2007.

3. Pengakomodasian usulan beberapa sektor industri (Perkapalan,

Komponen Otomotif, Elektronika) untuk mendapatkan fasilitas PPh (PP No 1 Tahun 2007 dan PP No. 62 Tahun 2008).

4. Penerbitan Peraturan Menteri Perindustrian penting lainnya dalam upaya

memfasilitasi iklim usaha yang lebih baik yang dapat memberikan kepastian berusaha, khususnya yang terkait dengan perbaikan infrastruktur, teknologi, permodalan dan penanganan lingkungan.

Pada bidang Peningkatan Penggunaan Produk Dalam Negeri, pemerintah telah menerbitkan Instruksi Presiden Nomor 2 Tahun 2009 dan Peraturan

Menteri Perindustrian Nomor 49/M-IND/PER/4/2009 tentang Penggunaan Produk Dalam Negeri, yang telah disosialisasikan untuk diterapkan di Instansi Pemerintah Pusat maupun di Daerah. Pada sektor-sektor penting tertentu tengah dilaksanakan usaha-usaha untuk: 1) Memaksimalkan pemanfaatan kemampuan industri strategis dalam pengadaan Alutsista sektor Pertahanan; 2) Memberdayakan industri Perkapalan Nasional sesuai Inpres No 5 Tahun 2005; 3) Mendorong BUMN-BUMN memaksimalkan penggunaan produksi dalam negeri dalam rangka Program Percepatan Pembangunan PLTU Batubara dan Program Konversi Minyak Tanah ke LPG; 4) Memprakarsai penyusunan RUU Peningkatan Penggunaan produksi Dalam Negeri.

Pada bidang Peningkatan Kemampuan Teknologi, Kementerian

Perindustrian telah melaksanakan beberapa langkah penting seperti: 1) Penetapan hasil riset unggulan untuk IKM yang diseleksi dari

hasil-hasil Litbang pada 11 Balai Besar dan 11 Balai Riset dan Standardisasi Industri; 2) Proyek Percontohan Coco-diesel; 3) Program Restrukturisasi Industri TPT; 4) Bantuan Mesin/Peralatan (untuk pengelasan, alsintan, fasilitas Pusat Desain Optik, fasilitas UPT Kulit Magetan, pembuatan bahan bakar nabati dari biji jarak, pabrik Biodiesel; 5) Bimbingan Teknis untuk pengelolaan limbah; 6) Penghargaan Rintisan Teknologi; 7) Penghargaan Indonesia Good Design Selection dan 8) Pembangunan Pusat Desain Industri Perkapalan.

Pemerintah telah melaksanakan berbagai kegiatan pendidikan dan pelatihan untuk Peningkatan Kemampuan SDM Industri antara lain: 1) Dalam

rangka peningkatan daya saing (HACCP, CEFE, Marketing, Manajemen

Lingkungan, TQM) dsb; 2) Pengelasan Sertifikasi Internasional; 3) Konvervasi dan Audit Energi; 4) Teknologi Produksi & Design; 5) Penanganan Zat-zat Kimia Berbahaya; dan 6) Pelatihan Asesor terintegrasi ISO 9001. Sedangkan pada Bidang Peningkatan Kemampuan SDM Aparatur, pemerintah telah melaksanakan kegiatan antara lain: 1) Diklat Sistem Industri (I, II, III, dan IV)

untuk meningkatkan kapasitas aparatur Dinas Perindustrian di

Propinsi/Kabupaten/Kota; 2) Diklat-diklat Struktural; 3) Diklat Teknis, Diklat Jabatan Fungsional; 4 ) Program beasiswa S2 dan S3; 5) Program Bea Siswa D3 Tenaga Penyuluh Lapangan Industri dengan ikatan dinas di Unit

Pendidikan Tinggi di Lingkungan Kementerian Perindustrian dan 6) Pelatihan Petugas Pengawas Standar Barang dan Jasa di pabrik ( PPSP) sebanyak 8 angkatan .

Industri Kecil Menengah (IKM) yang diharapkan dapat menjadi penggerak utama perekonomian nasional pada akhir RPJMN (2005-2009) telah memberikan kontribusi PDB Sektor Industri sebesar 24,95 persen. Program Pengembangan IKM dalam pelaksanaan program utama dan pelaksanaan program pendukung meliputi: Pengembangan 6 Klaster IKM; Pengembangan IKM penunjang klaster industri; Pengembangan IKM Unggulan Daerah; Pengembangan IKM di daerah tertinggal, perbatasan, pasca konflik & pasca bencana; Pengembangan Promosi dan Informasi; Peningkatan SDM IKM; Peningkatan Kerjasama Industri dan Peningkatan Standardisasi dan Teknologi.

Dari sisi penyerapan tenaga kerja di sektor Industri Pengolahan, secara kumulatif dari tahun 2005-2009 mengalami peningkatan sebesar 2.551.507 orang atau rata-rata per tahun sekitar 519.137 orang (5,28 persen), yang berarti di atas yang ditargetkan pada RPJMN (2005-2009) sebesar 500 ribu per tahun.

Pada periode yang sama pula penanaman modal di sektor Industri Pengolahan

terealisasi rata-rata per tahun senilai 15,97 triliun rupiah untuk Proyek Penanaman Modal Dalam Negeri dan US $ 3,69 miliar untuk Proyek Penanaman Modal Asing. Dengan asumsi kurs rata-rata US $ 10.000 rupiah, maka PMA yang diserap sektor Industri Pengolahan sekitar 36,91 triliun rupiah

per tahun. Bila dijumlahkan, total investasi PMA dan PMDN yang tertanam di

sektor Industri Pengolahan rata-rata sebesar 52,88 triliun rupiah per tahun. Angka tersebut melebih sasaran investasi sektor Industri Pengolahan pada RPJMN (2005-2009) yaitu antara 40-50 triliun rupiah.

Pertumbuhan sektor Industri Pengolahan Non Migas selama 5 tahun terakhir boleh dikatakan berada di bawah pertumbuhan ekonomi nasional. Tahun 2005, laju pertumbuhan sektor industri sebesar 5,86 persen sedikit diatas pertumbuhan ekonomi yang besarnya 5,69 persen. Pada tahun 2006, 2007 dan 2008 laju pertumbuhan sektor industri selalu di bawah pertumbuhan ekonomi. Pada tahun 2009 ekonomi tumbuh sebesar 4,93 persen sedangkan

pertumbuhan sektor industri non migas pada tahun 2009 tumbuh sebesar 2,52 persen.

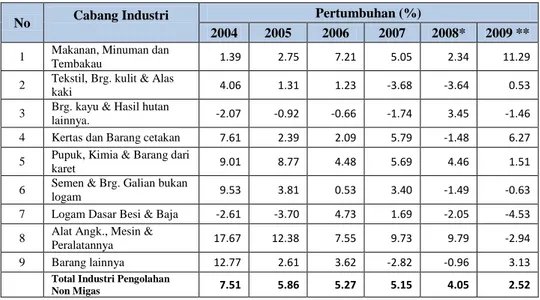

Penurunan yang cukup besar pada tahun-tahun terakhir disebabkan terjadinya pertumbuhan negatif pada beberapa cabang industri, seperti Tekstil, Kertas, Semen dan Barang Galian Logam. Walau demikian, terdapat kelompok utama industri yang pertumbuhannya cukup tinggi, yaitu Industri Alat Angkut, Mesin dan Peralatan, yang memberikan sumbangan pertumbuhan besar, walau pada tahun 2009 sumbangan tersebut menjadi melemah.

Menurun serta negatifnya pertumbuhan sektor-sektor industri tersebut disebabkan berbagai permasalahan yang dihadapi, seperti: keterbatasan infrastruktur dan listrik, kurangnya pasokan bahan baku untuk Industri Pengolahan Kayu dan Hasil Hutan lainnya, serta maraknya illegal loging dan

illegal trade, kurangnya pasokan gas bumi sebagai bahan baku dan energi untuk industri pupuk, serta beredarnya isu penggunaan bahan tambahan pangan yang tidak diperbolehkan untuk industri makanan dan minuman yang sempat meresahkan masyarakat.

Dari semua cabang industri, terdapat dua cabang industri yang mendominasi, yaitu Industri Makanan, Minuman dan Tembakau dan Industri Alat Angkut, Mesin dan Peralatan. Peran Industri Makanan, Minuman dan Tembakau relatif konstan sekitar 28-33 persen, tetapi Industri Alat Angkut, Mesin dan Peralatan pada periode tahun 2000-2005 perannya masih sekitar 20-26 persen, pada periode 2005-2009 meningkat menjadi sekitar 27-29 persen. Hal ini dapat disimpulkan bahwa telah terjadi pendalaman dan penguatan struktur industri ke arah produksi produk-produk yang bernilai tambah tinggi dan memiliki kandungan teknologi yang lebih tinggi .

Utilisasi industri juga menjadi isu penting karena baru sekitar 47 sub sektor industri di Indonesia yang utilisasinya di atas 80 persen, sementara 96 sub sektor dan 83 sub sektor industri utilisasinya masing-masing baru mencapai antara 61 dan 79 persen dan bahkan di bawah 60 persen. Sub sektor yang memiliki utilitas di atas 80 persen didominasi oleh sub sektor Industri Kimia Hulu, dimana sektor hilir industri yang nilai tambahnya lebih tinggi,

utilisasi kapasitas terpasangnya lebih rendah. Kelompok industri yang memiliki nilai tambah yang tinggi dibandingkan dengan Industri Kimia seperti Industri Permesinan dan Elektronika, ternyata utilitasnya berkisar antara 61 sampai dengan 79 persen, bahkan beberapa diantaranya di bawah 60 persen seperti Industri Radio/Radio Cassette, Industri Mesin Proses Minyak Kelapa Sawit, Industri Mesin Proses Pengolahan Gula dan Mesin Proses Pengerjaan Logam.

Penguatan struktur industri selama kurun waktu 2005-2009 telah terjadi pada Industri Turunan Minyak Sawit, Industri Petrokimia (aromatik, C1,

Olefin), Industri Pasir Kuarsa, Industri Keramik, Industri Air Laut, Industri Mesin Proses Tekstil, Industri Mesin Proses Pabrik Gula, Industri Mesin Proses Pabik Minyak Kelapa Sawit, Industri Logam, Industri Aluminium, Industri Tembaga, Industri Perkapalan, Industri Bangunan Lepas Pantai, Industri Telematika, Industri TV, Industri Video Cassette/disc player dan Industri Lampu Listrik. Namun perkembangan tersebut dirasakan masih belum memenuhi sebagaimana yang diharapkan. Dari sisi pandang lain struktur yang belum lengkap yang diperlihatkan dengan banyak industri yang belum ada di tanah air, menunjukkan masih besarnya peluang investasi pada sektor industri tertentu, baik berupa pendirian perusahaan baru pada industri yang sudah ada maupun membuka perusahaan pada industri yang belum ada.

Struktur industri pada pohon industri masih kurang lengkap dipandang dari dua sisi dimensi yang berbeda. Sisi pertama kurang lengkapnya struktur industri memperlihatkan masih besarnya peluang investasi pada sektor industri yang masih terbuka lebar, baik pendirian perusahaan baru pada industri yang sudah eksis (perluasan struktur) maupun membuka perusahaan pada industri yang belum eksis (pendalaman struktur). Sisi lain, kurang lengkapnya struktur industri pada pohon industri mencerminkan belum kokohnya kemampuan industri dan strategi yang diterapkan dalam pengembangannya. Sebaran industri di Indonesia masih terkonsentrasi secara geografis di Pulau Jawa dan Sumatera. Pada tahun 2008 persebaran Industri Manufaktur masih terfokus di Pulau Jawa dan Sumatera menyerap 79,83 persen. Adapun tahun 2006 kedua pulau tersebut menyerap 79,5 persen unit usaha yang ada di Indonesia, sementara pada tahun 2004 serapannya 77,5 persen.

Realisasi Investasi PMDN menunjukkan perkembangan yang makin membaik walau masih tetap di bawah periode sebelum krisis tahun 1998. Sektor industri merupakan sektor utama yang paling banyak diminati oleh perusahaan-perusahaan PMDN. Realisasi Investasi PMDN di sektor industri dari 2005-2009 mencapai Rp. 95,64 triliun dari Rp. 144,42 triliun PMDN secara keseluruhan. Investasi sektor industri paling besar terdapat pada industri Kertas dan Percetakan yaitu Rp. 28,95 triliun dengan 52 proyek. Penyerapan tenaga kerja di sektor industri pengolahan telah meningkat rata-rata 6,38 persen pada periode tahun 2005-2009. Dibandingkan tahun 2005, penyerapan tenaga kerja pada tahun 2006, 2007, 2008, dan 2009 masing-masing meningkat sebesar 14,82 persen; 20,527 persen, 22,36 persen, dan 27,49 persen.

Dari sisi ekspor, nilai ekspor produk hasil Industri Manufaktur pada tahun 2005 sebesar US$ 55.566,99 juta dengan kontribusi 64,87 persen terhadap total nilai ekspor Indonesia dan 83,65 persen terhadap produk non migas. Pada tahun 2009, nilai ekspor produk hasil Industri Manufaktur meningkat menjadi sebesar US$ 73.435,84 juta serta mempunyai kontribusi 63,03 persen terhadap total nilai ekspor Indonesia dan 75,33 persen terhadap produk non migas dengan pertumbuhan dari tahun 2005-2009 sebesar 46,76 persen.

B. POTENSI DAN PERMASALAHAN

Potensi Sumber daya alam Indonesia (cadangan hutan, kelautan dan perikanan, migas, mineral dan batubara, dsb) sangat potensial untuk menumbuh-kembangkan industri berbasis sumber daya alam. Letak Indonesia yang sangat strategis dapat mengakomodasi kepentingan berbagai negara serta kerjasama yang saling menguntungkan dengan negara-negara di sekelilingnya.

Indonesia yang terdiri dari atas ribuan pulau dan penduduknya yang besar merupakan “captive market” bagi berbagai industri. Penduduk Indonesia yang besar tersebut tidak saja dapat merupakan modal bagi tumbuhnya industri (khususnya IKM) yang berbasis tenaga kerja, tetapi juga peluang bagi tumbuhnya sektor industri yang berbasis padat iptek dan daya kreatif.

Dengan Sumber Daya Industri yang begitu besar yang dimiliki baik itu Sumber Daya Alamnya maupun Sumber Daya Manusianya, dimana masing- masing memiliki kekuatan dan kelemahan antara lain sebagai berikut :

1. Faktor Sumber Daya Alam

Kekuatan Kelemahan

1. Lahan Luas dan Subur

2. Penanaman sepanjang tahun

3. Cadangan hutan produksi cukup

luas

4. Pembukaan lahan baru sektor

pertanian

5. Ketersediaan sumber daya laut &

potensi penangkapan ikan 6,7 juta ton per-tahun

6. Ketersediaan sumber daya

mineral cukup besar.

1. Rendahnya produktivitas sektor

pertanian & agrobisnis

2. Melambatnya pertumbuhan sektor

pertanian

3. Meningkatnya ketergantungan

terhadap impor makanan

4. Bahaya kerusakan ekologi

5. Terjadinya penebangan hutan

berlebihan

6. Bahaya atas terjadinya penangkapan ikan berlebihan di beberapa wilayah

2. Faktor Sumber Daya Manusia

Kekuatan Kelemahan

1. Jumlah Penduduk Besar

2. Tingkat upah kompetitif

3. Keterampilan Seni (craftmanship)

tinggi

4. Tekun dan mudah menerima

pelatihan

5. Kemampuan bidang operasional

6. Kemampuan bidang rancang

bangun dan perekayasaan sudah berkembang

1. Tidak meratanya penyebaran

penduduk dan pendapatan

2. Tingkat pendidikan, keterampilan

dan produktifitas tenaga kerja relatif rendah

3. Disiplin rendah

3. Faktor Geografi

Kekuatan Kelemahan

1. Terdiri dari ribuan pulau

2. Terletak di geo stasioner

3. Posisi strategis

1. Belum bisa didayagunakan sebagai

penggerak pertumbuhan industri

2. Peluang baru akan diambil oleh

perusahaan-perusahaan asing

3. Infrastruktur telekomunikasi relatif belum memadai

4. Faktor Permodalan

Kekuatan Kelemahan

1. Telah adanya investasi ekstensi

selama dua dekade lalu dalam bentuk aset tetap (bangunan, mesin, & peralatan)

1. Rendahnya pemanfaatan kapasitas

terpasang pada beberapa sub-sektor industri

2. Terdapat mesin-mesin sudah tua di beberapa sektor industri.

3. Cadangan devisa, perbankan, pasar

Modal belum cukup menunjang.

5. Faktor Prasarana (Fisik)

Kekuatan Kelemahan

1. Pernah melakukan investasi

secara berarti dan adanya

pertumbuhan selama dua dekade lalu sebelum krisis

1. Beberapa prasarana (jalan raya,

pelabuhan, dll) & sarana kurang memadai.

2. Ketergantungan tinggi terhadap

bantuan asing dan swasta dalam pengembangan prasarana

3. Angkutan Laut dikuasai asing dan

belum memadai

6. Faktor Teknologi

Kekuatan Kelemahan

1. Investasi mendorong terjadinya

impor teknologi

2. Jumlah SDM relatif besar pada

lembaga-lembaga R&D

Pemerintah

3. Penyebaran Teknologi secara

nyata lebih efektif melalui impor dan pengenalan mesin

1. Kegiatan R&D industri dilakukan oleh pemiliknya di luar negeri

2. Relatif rendahnya tingkat

pengembangan teknologi

3. Rendahnya respon lembaga-lembaga

R&D terhadap permintaan pasar

4. Rendahnya produktivitas sektor

manufaktur

5. Relatif rendahnya biaya R&D per orang

6. Lemahnya keterkaitan antara

lembaga-lembaga R&D pemerintah dengan swasta

7. Lemahnya koordinasi & arah

Walau telah dicapai berbagai perkembangan yang cukup penting dalam pengembangan industri, namun dirasakan industri belum tumbuh seperti yang diharapkan, khususnya bila dibandingkan dengan kinerja industri pada masa sebelum krisis multi dimensi pada tahun 1998. Berbagai masalah baik yang secara umum menghambat pertumbuhan industri, maupun yang secara khusus dihadapi oleh beberapa industri (penting) tertentu dipaparkan pada uraian di bawah ini.

Masalah Umum

a. Masalah Internal Industri

1. Struktur industri masih belum kuat.

2. Industri dasar yang menjadi pemasok bahan baku dan bahan penolong industri jumlah dan kemampuannya masih terbatas, dan sama halnya dengan kemampuan produksi barang setengah jadi dan komponen, sehingga ketergantungan impor masih tetap tinggi.

3. Masih terbatasnya populasi industri berteknologi tinggi.

4. Kapasitas produksi masih belum optimal.

5. Penurunan kinerja di beberapa cabang industri akibat terpaan krisis global.

6. Terganggunya penguasaan pasar domestik (khususnya akibat

penyelundupan).

7. Ketergantungan ekspor pada beberapa komoditi dan beberapa negara

tujuan.

8. Lemahnya penguasaan desain dan rancang bangun untuk pembangunan

industri.

9. Tidak tersedianya dana penelitian dan pengembangan produk industri untuk produk buatan lokal yang cukup di perusahaan industri.

10. Penerapan standar produk komponen dan bahan baku yang tersedia di pasar dalam negeri tidak atau belum memenuhi standar yang telah ditetapkan, sehingga menyulitkan dalam proses fabrikasi dan

manufacturing.

b. Masalah Eksternal Industri

1. Keterbatasan infrastruktur (jaringan jalan, pelabuhan, kereta api, listrik, pasokan gas).

2. Birokrasi yang belum pro-bisnis.

3. Arus barang impor ilegal yang tinggi (penyelundupan), walau pada satu tahun terakhir ini sudah menunjukkan perbaikan yang berarti.

4. Masalah perburuhan (pesangon, premi jamsostek, UMR dan lain–lain).

5. Masalah kepastian hukum.

6. Insentif fiskal yang belum bersaing dibanding dengan yang ditawarkan oleh negara tetangga.

7. Suku bunga perbankan yang masih tinggi.

8. Ketentuan limbah B3 (limbah batu bara, baja, dan lain–lain) yang sering

kali menyulitkan dunia usaha.

9. Kurangnya keberpihakan serta kesadaran masyarakat untuk

menggunakan produk dalam negeri.

10. Belum tersedianya perbankan yang khusus ditunjuk pemerintah untuk pembangunan industri per sektor (misalnya: bank khusus untuk agro, untuk industri, untuk migas, untuk IKM, dan lain sebagainya), dengan tingkat bunga kompetitif.

11. Belum terjalinnya komunikasi/hubungan yang intensif antara hasil riset dari balai riset industri dalam negeri dengan perusahaan industri lokal. 1. Perkembangan Industri Indonesia

Secara kumulatif petumbuhan Produk Domestik Bruto Indonesia tahun 2008 berada pada angka 6,01 persen (Tabel 1.1), lebih rendah dari target APBN sebesar 6,4 persen. Pencapaian pertumbuhan Produk Domestik Bruto tahun 2009 jauh lebih rendah yakni sebesar 4,55 persen. Kondisi ini terjadi akibat tekanan global karena kasus di Amerika Serikat dan akumulasi permasalahannya. Pertumbuhan sektor ekonomi tertinggi tahun 2009 disumbang oleh sektor Pengangkutan dan Komunikasi sebesar 15,53 persen yang berarti menurun dibandingkan tahun 2008 sebesar 16,57 persen, diikuti Listrik, Gas dan Air Bersih sebesar 13,78 persen yang meningkat dari tahun

2008 sebesar 10,92 persen. Namun, terjadi penurunan pertumbuhan pada Industri Pengolahan sebesar 1,55 persen dibandingkan tahun 2008 yakni semula tercatat 3,66 persen, menjadi hanya 2,11 persen pada tahun 2009. Secara keseluruhan terjadi penurunan pertumbuhan terkecuali sektor Pertambangan, Listrik dan Gas, dan sektor Jasa-Jasa. Kondisi ini menunjukkan imbas krisis finansial global di tengah berbagai permasalahan yang masih dihadapi pada lapangan usaha sektor dimaksud.

Tabel 1.1. Pertumbuhan Sektor-sektor Ekonomi (tahun dasar 2000, persen)

LAPANGAN USAHA 2004 2005 2006 2007 2008* 2009**

1. PERTANIAN, PETERNAKAN,

2.82 2.72 3.36 3.47 4.83 4.13

KEHUTANAN DAN PERIKANAN

2. PERTAMBANGAN DAN PENGGALIAN -4.48 3.20 1.70 1.93 0.68 4.37

3. INDUSTRI PENGOLAHAN 6.38 4.60 4.59 4.67 3.66 2.11

a. Industri Migas -1.95 -5.67 -1.66 -0.06 -0.34 -2,21

b. Industri Non Migas 7.51 5.86 5.27 5.15 4.05 2.52

4. LISTRIK, GAS, DAN AIR BERSIH 5.30 6.30 5.76 10.33 10.92 13.78

5. B A N G U N A N 7.49 7.54 8.34 8.53 7.51 7.05

6. PERDAGANGAN, HOTEL DAN RESTORAN 5.70 8.30 6.42 8.91 6.87 1.14

7. PENGANGKUTAN DAN KOMUNIKASI 13.38 12.76 14.23 14.04 16.57 15.53

8. KEUANGAN, PERSEWAAN & JASA PERSH. 7.66 6.70 5.47 7.99 8.24 5.05

9. JASA - JASA 5.38 5.16 6.16 6.44 6.23 6.40

PRODUK DOMESTIK BRUTO 5.03 5.69 5.50 6.35 6.01 4.55

PRODUK DOMESTIK BRUTO TANPA MIGAS 5.97 6.57 6.11 6.95 4.46 4.93 Sumber : BPS diolah Kemenperin

* Angka Sementara ** Angka Sangat Sementara

2. Kontribusi Industri Terhadap Ekonomi

Sampai dengan tahun 2009, sektor Industri Pengolahan masih menjadi penyumbang tertinggi terhadap perekonomian nasional (Produk Domestik Bruto-PDB). Sektor Industri Pengolahan pada tahun 2009 menyumbang sekitar 26,38 persen, diikuti oleh sektor Pertanian 15,29 persen dan sektor Perdagangan, Hotel dan Restoran 13,37 persen. Dari tahun 2005 sampai dengan 2009, kontribusi sektor Industri Pengolahan memberikan sumbangan rata-rata 27 persen, tetapi pada tahun 2009 turun mencapai 26,38 persen. Yang tampak memberikan kontribusi agak baik pada tahun 2009 adalah

sektor Pertanian, Peternakan, Kehutanan dan Perikanan , Konstruksi serta Jasa-jasa, sebagaimana terlihat pada tabel 1.2.

Tabel 1.2. Nilai PDB Sektoral dan kontribusinya terhadap PDB Nasional

No LAPANGAN USAHA 2005 2006 2007 2008* 2009**

Jumlah % Jumlah % Jumlah % Jumlah % Jumlah %

1 PERTANIAN, PETERNAKAN, KEHUTANAN DAN PERIKANAN 364.169,3 13,13 433.223,4 12,97 541.931,5 13,72 716.065,3 14,46 858.252,0 15,29 2 PERTAMBANGAN DAN PENGGALIAN 309.014,1 11,14 366.520,8 10,98 440.609,6 11,15 540.605,3 10,92 591.531,7 10,54 3 INDUSTRI PENGOLAHAN 760.361,3 27,41 919.539,3 27,54 1.068.653,9 27,05 1.380.713,1 27,89 1.480.905,4 26,38 a. Migas 138.440,9 5,63 172.094,9 5,15 182.324,3 4,61 242.043,0 4,89 213.706,5 3,81 b. Non Migas 621.920,4 21,78 747.444,4 22,38 886.329,6 22,43 1.138.670,1 23,00 1.267.198,9 22,57

4 LISTRIK, GAS, DAN AIR

BERSIH 26.693,8 0,96 30.354,8 0,91 34.723,8 0,88 40.846,7 0,82 46.823,1 0,83

5 KONSTRUKSI

195.110,6 7,03 251.132,3 7,52 304.996,8 7,72 419.642,4 8,48 554.982,2 9,89

6 PERDAGANGAN, HOTEL DAN

RESTORAN 431.620,2 15,56 501.542,4 15,02 592.304,1 14,99 691.494,7 13,97 750.605,0 13,37

7 PENGANGKUTAN DAN

KOMUNIKASI 180.584,9 6,51 231.523,5 6,93 264.263,3 6,69 312.190,2 6,31 352.407,2 6,28

8 KEUANGAN, REAL ESTAT &

JASA PERSH. 230.522,7 8,31 269.121,4 8,06 305.213,5 7,73 368.129,7 7,43 404.116,4 7,20

9 JASA - JASA 276.204,2 9,96 336.258,9 10,07 398.196,7 10,08 481.669,9 9,73 573.818,7 10,22 10 PRODUK DOMESTIK BRUTO 2.774.281,1 100,00 3.339.216,8 100,00 3.950.893,2 100,00 4.951.356,7 100,00 5.613.441,7 100,00 11 PRODUK DOMESTIK BRUTO

TANPA MIGAS 2.458.234,3 88,61 2.967.040,3 88,85 3.534.406,5 89,46 4.427.193,3 89,,41 5.146.512,1 91,68 Sumber : BPS diolah Kemenperin

*Angka Sementara, ** Angka Sangat Sementara

Dampak krisis finansial global sangat dirasakan oleh beberapa industri terutama yang melakukan ekspor dengan tujuan pasar Amerika Serikat, Uni Eropa dan Jepang akibat melemahnya pasar di negara tersebut. Produk yang terkena dampak cukup berarti antara lain : TPT, Produk Karet, Produk Kayu, serta Pulp dan Kertas, Minyak Sawit dan produk-produk Logam. Industri Barang Kayu dan Hasil Hutan, mengalami pertumbuhan negatif karena sulitnya pasokan bahan baku dan menurunnya pasar ekspor. Kondisi yang sama juga terjadi pada Industri Kertas & Barang Cetakan. Industri Makanan, Minuman & Tembakau mengalami penurunan permintaan akibat penurunan daya beli masyarakat. Kondisi melemahnya pasar global tersebut, berakibat terganggunya rencana perluasan investasi.

Sebagaimana terlihat pada Tabel 1.3, semua cabang industri Pengolahan Non Migas mendapat tekanan hebat. Dari sembilan cabang industri yang mengalami pertumbuhan positif sampai tahun 2009 adalah Industri Makanan, Minuman, dan Tembakau mengalami pertumbuhan

sebesar 11,29 persen, Industri Pupuk, Kimia dan Barang dari Karet sebesar 1,51 persen, Industri Tekstil, Barang Kulit dan Alas Kaki sebesar 0,53 persen, Industri Kertas dan barang cetakan sebesar 6,27 persen dan Barang Lainnya 3,13 persen. Sedangkan beberapa cabang industri yang mengalami pertumbuhan negatif pada tahun 2009 adalah industri Barang Kayu dan Hasil Hutan lainnya yang mencapai -1,46 persen, Industri Semen dan Barang Galian bukan logam sebesar -0,63 persen dan Industri Alat Angkut, Mesin dan Peralatannya sebesar -2,94 persen. Sedangkan cabang industri Logam Dasar Besi dan Baja mengalami penurunan terbesar dibanding cabang industri yang lain mencapai -4,53 persen.

Tabel 1.3. Pertumbuhan PDB: tradables (persen)

No LAPANGAN USAHA 2004 2005 2006 2007 2008* 2009**

1 PERTANIAN, PETERNAKAN,

2.82 2.72 3.36 3.47 4.83 4.13

KEHUTANAN DAN PERIKANAN

a. Tanaman Bahan Makanan 2.89 2.60 2.98 3.35 6.06 4.71

b. Tanaman Perkebunan 0.40 2.48 3.79 4.55 3.67 2.46

c. Peternakan dan Hasil-hasilnya 3.35 2.13 3.35 2.36 3.52 3.72

d. K e h u t a n a n 1.28 -1.47 -2.85 -0.83 -0.03 1.51

e. P e r i k a n a n 5.56 5.87 6.90 5.39 5.07 5.20

2 PERTAMBANGAN DAN PENGGALIAN -4.48 3.20 1.70 1.93 0.68 4.37

a. Minyak dan gas bumi -4.32 -1.77 -1.07 -1.15 0.45 0.07

b. Pertambangan Bukan Migas. -7.96 12.24 4.84 5.27 -1.10 10.56

c. Penggalian. 7.46 7.69 8.33 8.53 7.51 7.04

3 INDUSTRI PENGOLAHAN 6.38 4.60 4.59 4.67 3.66 2.11

a. Industri M i g a s -1.95 -5.67 -1.66 -0.06 -0.34 -2.21

1). Pengilangan Minyak Bumi -0.23 -5.00 -1.89 -0.13 0.92 0.48

2). Gas Alam Cair -3.22 -6.19 -1.48 -0.01 -1.30 -4.32

b. Industri bukan Migas 7.51 5.86 5.27 5.15 4.05 2.52

1). Makanan. Minuman dan Tembakau 1.39 2.75 7.21 5.05 2.34 11.29

2). Tekstil, Brg. kulit & Alas kaki 4.06 1.31 1.23 -3.68 -3.64 0.53

3). Brg. kayu & Hasil hutan lainnya. -2.07 -0.92 -0.66 -1.74 3.45 -1.46

4). Kertas dan Barang cetakan 7.61 2.39 2.09 5.79 -1.48 6.27

5). Pupuk, Kimia & Barang dari karet 9.01 8.77 4.48 5.69 4.46 1.51

6). Semen & Brg. Galian bukan logam 9.53 3.81 0.53 3.40 -1.49 -0.63

7). Logam Dasar Besi & Baja -2.61 -3.70 4.73 1.69 -2.05 -4.53

8). Alat Angk., Mesin & Peralatannya 17.67 12.38 7.55 9.73 9.79 -2.94

No LAPANGAN USAHA 2004 2005 2006 2007 2008* 2009**

4 LISTRIK, GAS, DAN AIR BERSIH 5.30 6.30 5.76 10.33 10.92 13.78

a. L i s t r i k 5.13 6.68 6.36 7.64 6.65 6.96

b. Gas Kota 9.40 6.48 5.33 30.16 33.21 41.03

c. Air bersih 2.47 4.53 3.57 3.28 3.74 3.91

5 KONSTRUKSI 7.49 7.54 8.34 8.53 7.51 7.05

6 PERDAGANGAN, HOTEL DAN RESTORAN 5.70 8.30 6.42 8.93 6.87 1.14

a. Perdagangan Besar dan Eceran 5.52 8.82 6.60 9.41 7.03 0.02

b. H o t e l 7.93 6.23 5.18 5.37 4.51 3.60

c. R e s t o r a n 6.08 5.88 5.75 7.08 6.58 7.53

7 PENGANGKUTAN DAN KOMUNIKASI 13.38 12.76 14.23 14.04 16.57 15.53

a. P e n g a n g k u t a n 8.76 6.25 6.61 2.82 2.74 5.46

1). Angkutan Rel -0.92 -2.98 6.44 1.28 14.31 -6.83

2). Angkutan Jalan raya 4.99 4.84 4.93 3.71 4.93 5.67

3). Angkutan laut 3.63 8.75 7.24 -2.30 -5.05 -2.50

4). Angk. Sungai, Danau & Penyebrangan 4.11 3.94 3.81 3.31 4.75 5.02

5). Angkutan Udara 30.07 10.42 10.65 8.02 5.32 11.65

6). Jasa Penunjang Angkutan 8.73 5.56 7.06 0.60 0.43 5.05

b. K o m u n i k a s i 22.88 24.58 26.03 28.74 31.04 23.80

8 KEUANGAN, REAL ESTAT & JASA PERSH. 7.66 6.70 5.47 7.99 8.24 5.05

a. B a n k 6.02 4.50 1.55 7.96 7.41 2.40

b. Lembaga Keuangan Bukan Bank 9.24 8.35 7.15 8.14 9.03 7.61

c. Jasa Penunjang Keuangan 9.18 6.66 7.55 9.68 3.40 7.00

d. Real Estate 8.89 8.17 8.47 7.85 8.88 5.24

e. Jasa Perusahaan 9.23 9.28 9.49 8.15 8.97 9.64

9 JASA – JASA 5.38 5.16 6.16 6.44 6.23 6.40

a. Pemerintahan Umum 1.65 1.90 3.96 5.43 4.46 5.10

1). Adm. Pemerintahan & Pertahanan 1.46 1.81 3.74 5.15 4.07 4.91

2). Jasa Pemerintahan lainnya 2.00 2.06 4.34 5.92 5.12 5.43

b. S w a s t a 8.96 8.09 8.02 7.27 7.65 7.40

1). Sosial Kemasyarakatan 7.78 7.22 6.96 6.62 7.07 7.32

2). Hiburan dan Rekreasi 8.34 6.52 7.95 6.97 8.08 8.20

3). Perorangan dan Rumah tangga 9.51 8.62 8.45 7.56 7.82 7.34

PRODUK DOMESTIK BRUTO 5.03 5.69 5.50 6.35 6.01 4.55

PRODUK DOMESTIK BRUTO TANPA

MIGAS 5.97 6.57 6.11 6.95 6.46 4.93

Sumber : BPS, diolah

* Angka sementara, ** Angka sangat sementara

Industri Non Migas terus mengalami penurunan sejak tahun 2005 sebagaimana dilihat pada Tabel 1.4. Dari tabel tersebut terdapat lima industri yang mengalami pertumbuhan negatif sampai dengan tahun 2009 yakni : Barang kayu & Hasil Hutan Lainnya sebesar -1,46 persen; Semen & Barang

Galian bukan logam -0,63 persen; Logam Dasar Besi dan Baja sebesar -4,53 persen; serta Alat Angkut, Mesin dan Peralatannya sebesar -2,94 persen. Sedangkan cabang industri yang menunjukkan pertumbuhan positif ada empat yakni Makanan, Minuman dan Tembakau 11,29 persen; Tekstil, Brg. Kulit & Alas Kaki sebesar 0,53 persen; Kertas dan Barang Cetakan sebesar 6,27 persen; Pupuk, Kimia dan Barang dari Karet sebesar 1,51 persen serta Barang Lainnya sebesar 3,13 persen.

Tabel 1.4. Pertumbuhan Industri Pengolahan Non Migas

No Cabang Industri Pertumbuhan (%)

2004 2005 2006 2007 2008* 2009 **

1 Makanan, Minuman dan

Tembakau 1.39 2.75 7.21 5.05 2.34 11.29

2 Tekstil, Brg. kulit & Alas

kaki 4.06 1.31 1.23 -3.68 -3.64 0.53

3 Brg. kayu & Hasil hutan

lainnya. -2.07 -0.92 -0.66 -1.74 3.45 -1.46

4 Kertas dan Barang cetakan 7.61 2.39 2.09 5.79 -1.48 6.27

5 Pupuk, Kimia & Barang dari

karet 9.01 8.77 4.48 5.69 4.46 1.51

6 Semen & Brg. Galian bukan

logam 9.53 3.81 0.53 3.40 -1.49 -0.63

7 Logam Dasar Besi & Baja -2.61 -3.70 4.73 1.69 -2.05 -4.53

8 Alat Angk., Mesin &

Peralatannya 17.67 12.38 7.55 9.73 9.79 -2.94

9 Barang lainnya 12.77 2.61 3.62 -2.82 -0.96 3.13

Total Industri Pengolahan

Non Migas 7.51 5.86 5.27 5.15 4.05 2.52

Kondisi cabang-cabang industri masih menunjukkan kondisi tidak stabil pada tahun 2009, dimana ada lima cabang industri yang mengalami pertumbuhan negatif dan empat cabang industri yang positif. Terdapat dua industri yang mengalami penurunan dan kenaikan yang cukup tinggi, untuk kenaikan terjadi pada Industri Makanan, Minuman dan Tembakau sebesar 11,29 persen dan penurunan terjadi pada Industri Alat Angkut, Mesin dan Peralatannya sebesar -2,94 persen. Alat Angkut, Mesin dan Peralatan yang semula membukukan pertumbuhan positif 9,79 persen pada tahun 2008, turun drastis menjadi -2,94 persen kemudian Industri Makanan, Minuman dan Tembakau pada tahun 2008 sebesar 2,34 persen menjadi 11,29 persen pada tahun 2009. Perkembangan Pertumbuhan Industri Pengolahan Migas Tahun Tahun 2004-2009 dapat dilihat pada Gambar 1.1 .

Sumber: BPS, diolah

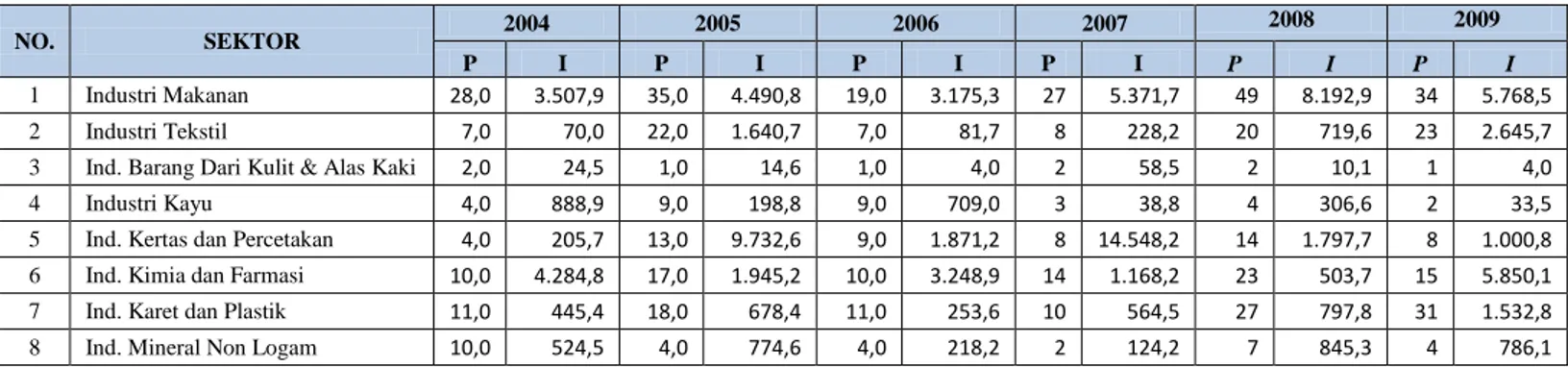

Gambar 1.1. Pertumbuhan Industri Pengolahan Non Migas 2004-2009 Ditinjau dari realisasi investasi dalam negeri (PMDN), sebagian besar Industri Manufaktur mengalami peningkatan realisasi investasi pada tahun 2009 dibanding tahun 2008, dengan nilai realisasi tertinggi pada cabang Industri Kimia dan Farmasi sebesar 5.850,1 miliar rupiah diikuti dengan Industri Makanan sebesar 5.768,5 miliar rupiah. Nilai realisasi Industri Makanan mengalami penurunan sangat besar pada tahun 2009 sebesar 29,6 persen dibanding tahun sebelumnya (Tabel 1.5) dari 8.192,9 miliar rupiah pada tahun 2008 hanya dibukukan senilai 5.768,5 miliar rupiah di tahun 2009. Apabila ditinjau dari jumlah izin usaha tetap yang dikeluarkan, maka industri yang mencapai perkembangan significan dibanding tahun 2008 adalah cabang Industri Tekstil, diikuti cabang Industri Karet dan plastik dan industri lainnya.

Tabel 1.5 Perkembangan Realisasi Investasi (PMDN) Industri

NO. SEKTOR 2004 2005 2006 2007 2008 2009

P I P I P I P I P I P I

1 Industri Makanan 28,0 3.507,9 35,0 4.490,8 19,0 3.175,3 27 5.371,7 49 8.192,9 34 5.768,5

2 Industri Tekstil 7,0 70,0 22,0 1.640,7 7,0 81,7 8 228,2 20 719,6 23 2.645,7

3 Ind. Barang Dari Kulit & Alas Kaki 2,0 24,5 1,0 14,6 1,0 4,0 2 58,5 2 10,1 1 4,0

4 Industri Kayu 4,0 888,9 9,0 198,8 9,0 709,0 3 38,8 4 306,6 2 33,5

5 Ind. Kertas dan Percetakan 4,0 205,7 13,0 9.732,6 9,0 1.871,2 8 14.548,2 14 1.797,7 8 1.000,8

6 Ind. Kimia dan Farmasi 10,0 4.284,8 17,0 1.945,2 10,0 3.248,9 14 1.168,2 23 503,7 15 5.850,1

7 Ind. Karet dan Plastik 11,0 445,4 18,0 678,4 11,0 253,6 10 564,5 27 797,8 31 1.532,8

NO. SEKTOR 2004 2005 2006 2007 2008 2009

P I P I P I P I P I P I

9 Ind. Logam, Mesin & Elektronik 19,0 546,6 16,0 1.151,5 22,0 3.334,2 17 3.541,6 31 2.381,1 31 1.466,8

10 Ind. Instru. Kedokteran, Presisi &

Optik dan Jam 0,0 0,0 0,0 0,0 0,0 0,0 - - 2 7,0 - -

11 Ind. Kendaraan Bermotor & Alat

Transportasi Lain 1,0 19,6 6,0 284,6 4,0 116,6 8 609,4 6 314,7 3 66,5

12 Industri Lainnya 0,0 0,0 8,0 79,4 0,0 0,0 2 36,5 4 38,4 6 279,5

Jumlah 96,0 10.517,9 149,0 20.991,2 96 13,012.7 101 26,289.8 189 15,914.8 158 19,434.4

Sumber : BKPM (2009) CATATAN :

1. Diluar Investasi Sektor Minyak & Gas Bumi, Perbankan, Lembaga Keuangan Non Bank, Asuransi, Sewa Guna Usaha, Pertambangan dalam rangka Kontrak Karya, Perjanjian Karya, Pengusahaan Pertambangan Batubara, Investasi yang perizinannya dikeluarkan oleh instansi teknis/sektor, Investasi Porto folio (Pasar Modal) dan Investasi Rumah Tangga.

2. P : Jumlah Izin Usaha Tetap yang dikeluarkan 3. I : Nilai Realisasi Investasi dalam Rp. Milyar

4. Data sementara, termasuk izin usaha tetap yang dikeluarkan oleh daerah yang diterima BKPM sampai dengan tanggal 31 Desember 2009

Perkembangan Realisasi Investasi PMDN per tahun dapat dilihat pada Gambar 1.2.

Gambar 1.2. Realisasi PMDN Industri (milyar Rp)

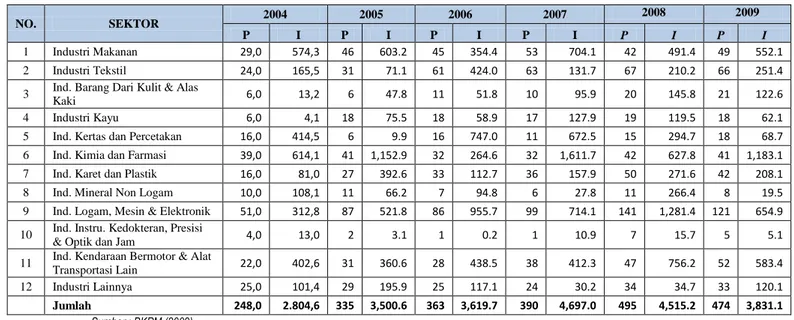

Ditinjau dari realisasi Nilai investasi PMA pada tahun 2009 menunjukkan penurunan dibanding tahun 2008 yakni dari sebesar US$ 4.515,2 menjadi US$ 3.831,1 Juta. Dari sejumlah tersebut, kontribusi investasi 3 besar pada tahun 2009 berada pada sub sektor Industri Kimia dan Farmasi dengan nilai US$ 1.183,1 juta, kemudian diikuti industri Logam, Mesin & Elektronika sebesar US$ 654,9 juta dan industri Kendaraan Bermotor & Alat Transportasi Lain sebesar US$ 583,4 juta (Tabel 1.6). Jumlah izin usaha tetap yang dikeluarkan untuk investasi PMA rata-rata meningkat pada tahun 2009 terkecuali Industri Makanan yang mengalami

penurunan sejumlah 7 izin usaha. Total izin yang dikeluarkan adalah sejumlah 474 izin pada tahun 2009 dibandingkan 495 izin pada tahun 2008 atau terjadi penurunan realisasi pemberian izin usaha sebesar 4,24 persen dan secara nilai investasi terjadi penurunan sebesar 15,15 persen.

Tabel 1.6. Perkembangan Realisasi Investasi (PMA)

NO. SEKTOR 2004 2005 2006 2007

2008 2009

P I P I P I P I P I P I

1 Industri Makanan 29,0 574,3 46 603.2 45 354.4 53 704.1 42 491.4 49 552.1

2 Industri Tekstil 24,0 165,5 31 71.1 61 424.0 63 131.7 67 210.2 66 251.4

3 Ind. Barang Dari Kulit & Alas

Kaki 6,0 13,2 6 47.8 11 51.8 10 95.9 20 145.8 21 122.6

4 Industri Kayu 6,0 4,1 18 75.5 18 58.9 17 127.9 19 119.5 18 62.1

5 Ind. Kertas dan Percetakan 16,0 414,5 6 9.9 16 747.0 11 672.5 15 294.7 18 68.7

6 Ind. Kimia dan Farmasi 39,0 614,1 41 1,152.9 32 264.6 32 1,611.7 42 627.8 41 1,183.1

7 Ind. Karet dan Plastik 16,0 81,0 27 392.6 33 112.7 36 157.9 50 271.6 42 208.1

8 Ind. Mineral Non Logam 10,0 108,1 11 66.2 7 94.8 6 27.8 11 266.4 8 19.5

9 Ind. Logam, Mesin & Elektronik 51,0 312,8 87 521.8 86 955.7 99 714.1 141 1,281.4 121 654.9

10 Ind. Instru. Kedokteran, Presisi

& Optik dan Jam 4,0 13,0 2 3.1 1 0.2 1 10.9 7 15.7 5 5.1

11 Ind. Kendaraan Bermotor & Alat

Transportasi Lain 22,0 402,6 31 360.6 28 438.5 38 412.3 47 756.2 52 583.4

12 Industri Lainnya 25,0 101,4 29 195.9 25 117.1 24 30.2 34 34.7 33 120.1

Jumlah 248,0 2.804,6 335 3,500.6 363 3,619.7 390 4,697.0 495 4,515.2 474 3,831.1 Sumber : BKPM (2009)

CATATAN :

1. Diluar Investasi Sektor Minyak & Gas Bumi, Perbankan, Lembaga Keuangan Non Bank, Asuransi, Sewa Guna Usaha, Pertambangan dalam rangka Kontrak Karya, Perjanjian Karya, Pengusahaan Pertambangan Batubara, Investasi yang perizinannya dikeluarkan oleh instansi teknis/sektor, Investasi Porto folio (Pasar Modal) dan Investasi Rumah Tangga.

2. P : Jumlah Izin Usaha Tetap yang dikeluarkan 3. I : Nilai Realisasi Investasi dalam US$ Juta

4. Data sementara, termasuk izin usaha tetap yang dikeluarkan oleh daerah yang diterima BKPM sampai dengan tanggal 31 Desember 2009

Perkembangan Realisasi Investasi PMA per tahun dapat dilihat pada Gambar 1.3.

1.2.3 Struktur Industri

Sektor industri masih didominasi oleh industri padat tenaga kerja yang memiliki rantai pendek sehingga penciptaan nilai tambah juga relatif kecil. Industri dimaksud lebih menekankan penggunaan tenaga manusia untuk melakukan pemrosesan tahap awal yang berupa sedikit peningkatan mutu komoditas tanpa mengubah menjadi produk olahan. Pasar tujuan masih tertuju pasar-pasar tradisional (existing market) seperti ke Singapura, Amerika Serikat yang hanya menyerap komoditas dengan nilai tambah kecil yang kurang menguntungkan bagi Indonesia.

Berbagai permasalahan dihadapi atas kondisi ini baik dari sisi eksternal dan internal. Permasalahan eksternal dihasilkan dari taktik perdagangan negara pembeli yang memiliki posisi rebut tawar (bargaining power) lebih tinggi sehingga memiliki kekuatan penekan untuk mengatur, kampanye negatif yang menunjukkan seakan Indonesia tidak mampu menjadi negara industri pengolah, dan penerapan hambatan perdagangan. Perlakuan tidak berkeadilan atas praktek hambatan perdagangan yang memaksa secara sepihak negara berkembang membuka pasar domestik atas pasar produk negara maju terutama Amerika Serikat, membuat industri negara berkembang yang baru tumbuh menjadi kalah bersaing ketika berhadapan dengan produk industi maju.

Semua hambatan tarif di negara berkembang dipaksa dihapuskan hingga membuka luas pasar produk Pertanian tetapi sebaliknya Amerika Serikat dan Eropa melakukan subsidi sektor Pertanian di negara mereka. Bahkan industri maju meminta liberalisasi industri Kimia, Elektronik, maupun Keuangan. Inilah distrosi perdagangan global yang masih menjadi tantangan negara berkembang termasuk Indonesia. Walaupun sekarang negara yang tergabung pada BRICS (Brazil, Rusia, India, China) telah memiliki kekuatan dan menuntut World Trade Organization lebih berlaku adil dan memberlakukan akses pada produk-produk negara berkembang namun realisasinya belum secara nyata terwujud.

Memang terdapat beberapa permasalahan dari kemampuan Sumber Daya Manusia terutama dalam pengolahan produk atau penanganan lepas

panen, hambatan teknologi pengolahan (processing), permodalan untuk industri padat modal, integrasi hulu dan hilir. Permasalahan generik yang ditemukan hampir di semua lokasi terdiri empat hal pokok yakni: rantai pasokan, sarana dan prasarana, permodalan dan kemampuan sumber daya manusia. Beberapa kondisi khusus diantaranya pemasaran, hubungan industri kecil menengah dan industri besar dan kebijakan pemerintah.

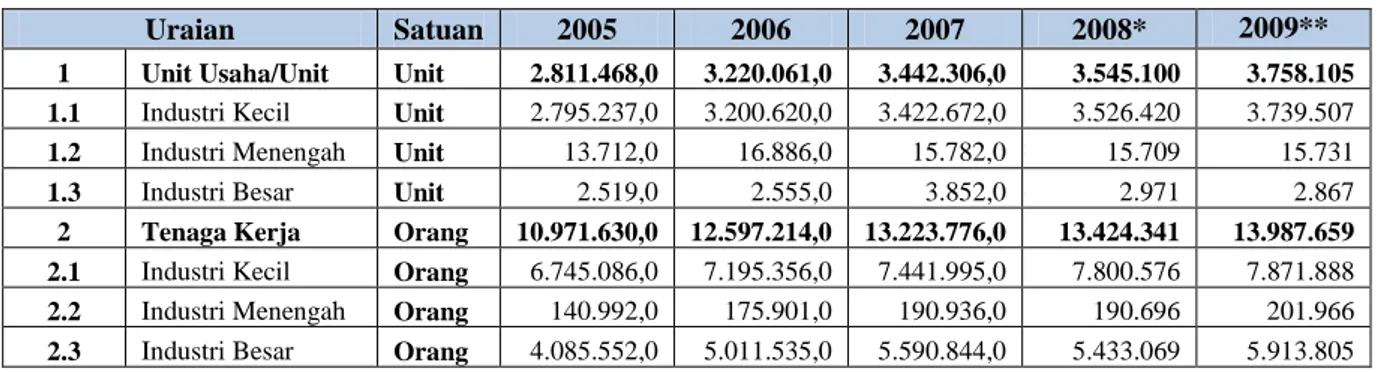

3. Struktur Industri

Terdapat tiga unsur pelaku ekonomi yang mendukung perkembangan sektor industri, yaitu Badan Usaha Milik Swasta (BUMS), Badan Usaha Milik Negara (BUMN), dan Pengusaha Kecil/Menengah, serta Koperasi (Tabel 1.7). Jumlah Industri Kecil/Menengah sebesar 3.755.238 juta unit usaha sedangkan industri besar berkisar 2.867 unit usaha. Bangun industri di Indonesia terdiri dari 45 persen merupakan industri berbasis sumberdaya alam (resources based industries), 17 persen merupakan industri padat orang (labour intensives industries), sedangkan sisanya tersebar antara capital based industries, sciences based industries dan differentiated based

industries. Pembangunan Industri diharapkan mampu mewujudkan

perimbangan antara industri kecil-menengah dan industri besar. Industri berbasis padat modal dan teknologi difokuskan untuk menyeimbangkan industri yang berbasis Tenaga Kerja dan Sumber daya alam.

Tabel 1.7. Struktur industri Indonesia, 2005 - 2009

Uraian Satuan 2005 2006 2007 2008* 2009**

1 Unit Usaha/Unit Unit 2.811.468,0 3.220.061,0 3.442.306,0 3.545.100 3.758.105 1.1 Industri Kecil Unit 2.795.237,0 3.200.620,0 3.422.672,0 3.526.420 3.739.507

1.2 Industri Menengah Unit 13.712,0 16.886,0 15.782,0 15.709 15.731

1.3 Industri Besar Unit 2.519,0 2.555,0 3.852,0 2.971 2.867

2 Tenaga Kerja Orang 10.971.630,0 12.597.214,0 13.223.776,0 13.424.341 13.987.659 2.1 Industri Kecil Orang 6.745.086,0 7.195.356,0 7.441.995,0 7.800.576 7.871.888

2.2 Industri Menengah Orang 140.992,0 175.901,0 190.936,0 190.696 201.966

Sumber: BPS diolah Kemenperin * ) Angka Sementara, ** ) Perkiraan Kriteria:

Industri Kecil: penjualan / tahun < 1 Milyar Rupiah Industri Menengah: penjualan / tahun 1 – 10 Milyar Rupiah Industri Besar: penjualan / tahun > 10 Milyar Rupiah

Ditinjau dari peranan cabang industri, cabang-cabang Industri Pengolahan Non Migas yang memberikan kontribusi tinggi terhadap PDB, adalah cabang Industri Makanan, Minuman dan Tembakau sebesar 33,19 persen. Cabang Industri Alat Angkut, Mesin dan Peralatannya 27,32 persen, Industri Pupuk, Kimia dan Barang dari Karet 12,84 persen, serta cabang industri lainnya memiliki peran di bawah 10 persen. Sebagaimana tersaji pada tabel 1.8.

Tabel 1.8. Peranan Cabang Industri terhadap Total Sektor Industri

CABANG INDUSTRI 2004 2005 2006 2007 2008* 2009**

1). Makanan, Minuman dan Tembakau 29,73 28,58 28,46 29,80 30,40 33,19

2). Tekstil, Brg. kulit & Alas kaki 12,99 12,40 12,06 10,56 9,21 9,19

3). Brg. kayu & Hasil hutan lainnya. 5,68 5,67 5,97 6,19 6,43 6,32

4). Kertas dan Barang cetakan 5,64 5,45 5,30 5,12 4,56 4,82

5). Pupuk, Kimia & Barang dari karet 11,64 12,25 12,59 12,50 13,53 12,84

6). Semen & Brg. Galian bukan logam 3,92 3,95 3,88 3,70 3,53 3,43

7). Logam Dasar Besi & Baja 2,94 2,96 2,77 2,58 2,57 2,11

8). Alat Angk., Mesin & Peralatannya 26,54 27,81 28,02 28,69 28,97 27,32

9). Barang lainnya 0,92 0,93 0,95 0,85 0,80 0,77

Industri tanpa Migas 100,00 100,00 100.0 100.0 100.0 100.0 Sumber: BPS diolah Kemenperin

* Angka Sementara ** Angka Sangat Sementara

4. Persebaran Lokasi dan Konsentrasi Pertumbuhan Industri

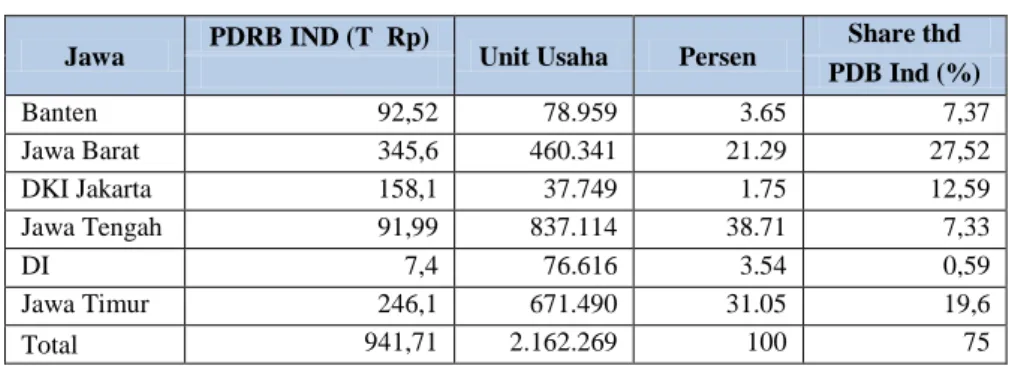

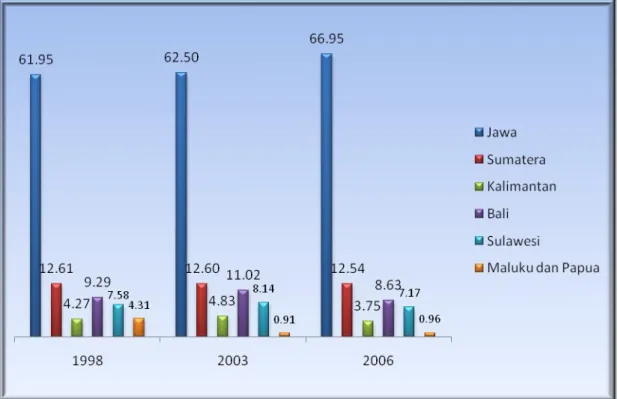

Kontribusi industri selama ini masih disumbang sebesar 75 persen dari industri-industri yang berada di Pulau Jawa dan sisanya di luar Pulau Jawa dan Bali. Hal ini dapat dimengerti karena pesebaran masih terkonsentrasi di Pulau Jawa. Lokasi industri untuk Pulau Jawa, berada di Jawa Tengah sebesar 38.71 persen, diikuti Jawa Timur 31,05 persen dan Jawa Barat sebesar 21,29 persen (Tabel 1.9). Sedangkan di luar Pulau Jawa, terkonsentrasi di Sumatera. Selain

Uraian Satuan 2005 2006 2007 2008* 2009**

3 PDB (adhk2000) Mil Rp 491.422,0 514.192,0 538.078,0 557.766 570.629

3.1 Industri Kecil Mil Rp 64.073,1 66.271,5 69.350,0 71.887 73.545

3.2 Industri Menengah Mil Rp 59.726,0 62.034,7 64.916,4 67.292 68.843

kedua daerah tersebut juga terdapat kawasan-kawasan lainnya, antara lain : Kawasan Timur Indonesia, Maluku dan Papua. Industri yang berada di Maluku dan Papua memiliki tingkat pertumbuhan industri terkecil kedua, dimana pertumbuhan industri terkecil terletak di kawasan pulau Bali, NTB, NTT. Share wilayah terhadap PDB Industri dan persebarannya dapat dilihat pada Gambar 1.4 dan 1.5. Secara lebih lengkap, persebaran industri di Luar Pulau Jawa dapat dilihat pada Tabel 1.10 .

Gambar 1.4. Share Wilayah terhadap PDB Industri Indonesia

Tabel 1.9. Persebaran Industri di Pulau Jawa.

Jawa PDRB IND (T Rp) Unit Usaha Persen Share thd

PDB Ind (%) Banten 92,52 78.959 3.65 7,37 Jawa Barat 345,6 460.341 21.29 27,52 DKI Jakarta 158,1 37.749 1.75 12,59 Jawa Tengah 91,99 837.114 38.71 7,33 DI Yogyakarta 7,4 76.616 3.54 0,59 Jawa Timur 246,1 671.490 31.05 19,6 Total 941,71 2.162.269 100 75

Tabel 1.10. Persebaran Industri di Luar Pulau Jawa Non Jawa PDRB IND Share thd Unit Usaha

Persen Non Jawa

PDRB IND Share thd Unit Usaha Persen (T Rp) PDB Ind (%) (T Rp) Ind(%) PDB NAD 2,67 0,21 62.157 5.82 NTB 2,85 0,23 124.935 11.71 Sumatera Utara 75,67 6,03 78.449 7.35 NTT 0,57 0,05 70.081 6.57

Sumatera Barat 12,04 0,96 57.640 5.40 Sulawesi Utara 3,87 0,31 30.917 2.90

Riau 44,15 3,52 22.095 2.07 Gorontalo 0,4 0,03 14.996 1.41

Riau Kepulauan 49,4 3,93 7.958 0.75 Sulawesi Tengah 2,99 0,24 23.960 2.25

Jambi 4,66 0,37 17.423 1.63 Sulawesi Selatan 16,65 1,33 108.551 10.17

Bengkulu 0,85 0,07 12.092 1.13 Sulawesi Barat 0,84 0,07 13.584 1.27

Sumatera Selatan 20,98 1,67 5.2499 4.92 Sulawesi Tenggara 2,25 0,18 39.553 3.71

Bangka Belitung 6,49 0,52 6.119 0.57 Maluku 0,52 0,04 14.826 1.39

Lampung 13,66 1,09 88.395 8.28 Maluku Utara 1,02 0,08 7.654 0.72

Bali 6,43 0,51 83.831 7.85 Irian Jaya Barat 1,3 0,1 2.525 0.24

Kalimantan Barat 14,54 1,16 39.944 3.74 Papua 0,95 0,08 5.976 0.56

Kalimantan Tengah 3,99 0,32 18.334 1.72 Total 313,9 25 1.067.233 100.00

Kalimantan Selatan 9,74 0,7 48.392 4.53

Kalimantan Timur 15,45 1,23 14.347 1.34

Sumber: BPS (Hasil sensus ekonomi 2006)

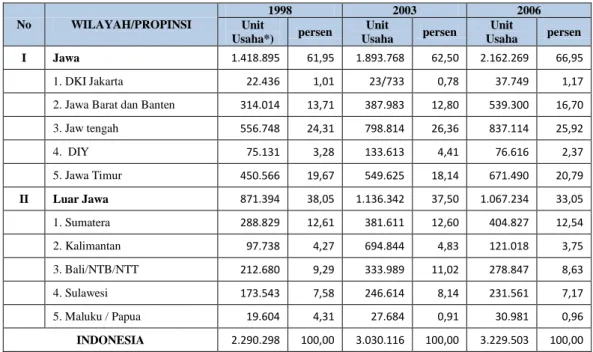

Tabel 1.11. Persebaran Industri di Indonesia

No WILAYAH/PROPINSI 1998 2003 2006 Unit Usaha*) persen Unit Usaha persen Unit Usaha persen I Jawa 1.418.895 61,95 1.893.768 62,50 2.162.269 66,95 1. DKI Jakarta 22.436 1,01 23/733 0,78 37.749 1,17

2. Jawa Barat dan Banten 314.014 13,71 387.983 12,80 539.300 16,70

3. Jaw tengah 556.748 24,31 798.814 26,36 837.114 25,92 4. DIY 75.131 3,28 133.613 4,41 76.616 2,37 5. Jawa Timur 450.566 19,67 549.625 18,14 671.490 20,79 II Luar Jawa 871.394 38,05 1.136.342 37,50 1.067.234 33,05 1. Sumatera 288.829 12,61 381.611 12,60 404.827 12,54 2. Kalimantan 97.738 4,27 694.844 4,83 121.018 3,75 3. Bali/NTB/NTT 212.680 9,29 333.989 11,02 278.847 8,63 4. Sulawesi 173.543 7,58 246.614 8,14 231.561 7,17 5. Maluku / Papua 19.604 4,31 27.684 0,91 30.981 0,96 INDONESIA 2.290.298 100,00 3.030.116 100,00 3.229.503 100,00 Sumber: BPS (Hasil sensus ekonomi 2006)

Catatan :

- Unit Usaha meliputi : Industri Mikro, Industri Kecil, Industri Menengah dan Industri Besar

- Status Badan Hukum : BUMN, BUMD, PT, CV, Firma, Koperasi, Yayasan, Lainnya, Tidak berbadan Hukum, Tidak ditanyakan.

Gambar 1.5. Persebaran Industri Indonesia (%)

5. Perkembangan Ekspor Impor dan Neraca Perdagangan

Perkembangan ekspor total industri nasional selama lima tahun terakhir mengalami pertumbuhan sebesar 32,16 persen. Pertumbuhan ini disumbang oleh 12 industri yang tumbuh selama lima tahun terakhir sebesar 31,39 persen. Total nilai sumbangan nilai ekspor sebesar US $ 65.376,57 juta dibandingkan tahun 2004 sebesar US $ 43.455,17 juta. Pengolahan Kelapa/Kelapa Sawit masih menjadi penyumbang paling tinggi dengan nilai US $ 12.924,89 juta diikuti Tekstil sebesar US $ 9.245,13 juta dan Besi Baja, Mesin-mesin dan Otomotif sebesar US $ 8.701,12 juta. Adapun penyumbang terkecil adalah industri Kulit, Barang Kulit dan Sepatu/Alas Kaki sebesar US $ 1.888,08 juta. Secara rinci Perkembangan Ekspor Non Migas tahun 2004-2009 dapat dilihat pada Tabel 1.12. dan Gambar 1.6.