BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Pengertian Akuntansi

Akuntansi berasal dari bahasa Inggris yaitu “to account” yang artinya menghitung atau mempertanggungjawabkan sesuatu yang ada kaitannya dengan pengelolaan bidang keuangan dari suatu perusahaaan kepada pemiliknya atas kepercayaan yang telah diberikan kepada pengelola tersebut untuk menjalankan kegiatan perusahaan.

Dilihat dari beberapa sudut pandang yang berbeda, ada beberapa defenisi dan pengertian akuntansi. Menurut American Institute of Certified Public Accounting (AICPA) akuntansi didefenisikan sebagai seni pencatatan, penggolongan dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan termasuk menafsirkan hasil-hasilnya.

Sujarweni (2016, hal.2) mendefenisikan akuntansi sebagai proses pengidentifikasian, pengukur dan pelaporan informasi ekonomi untuk memungkinkan adanya penilaian-penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Selanjutnya, menurut Halim dan Kusufi (2014, hal.1), akuntansi merupakan suatu kegiatan jasa yang fungsinya menyediakan informasi

kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomi yang dimaksudkan agar berguna dalam pengambilan keputusan ekonomis.

Dari defenisi-defenisi akuntansi tersebut, maka akuntansi dapat dijelaskan melalui 2 (dua) pendekatan, yaitu :

a. Segi Proses

Akuntansi adalah suatu keterampilan dalam mencatat, menggolongkan dan meringkas transaksi-transaksi keuangan yang dilakukan oleh suatu lembaga atau perusahaan serta melaporkan hasil-hasilnya di dalam suatu laporan yang disebut laporan keuangan.

b. Segi Fungsi

Akuntansi merupakan suatu kegiatan jasa yang berfungsi menyajikan informasi kuantutatif terutama yang bersifat keuangan, dari suatu lembaga atau perusahaan yang diharapkan dapat digunakan sebagai dasar dalam pengambilan keputusan-keputusan ekonomi diantara berbagai alternative tindakan.

Dengan demikian, dapat dikatakan tujuan utama akuntansi adalah untuk menyajikan informasi yang diperlukan dalam bentuk laporan keuangan kepada pihak-pihak yang berkepentingan sebagai dasar dalam pengambilan keputusan.

2.1.2 Ruang Lingkup Akuntansi

Secara umum akuntansi dibagi menjadi dalam 3 (tiga) cabang, yaitu : akuntansi keuangan, akuntansi manajemen dan akuntansi pemerintahan.

Menurut Sujarweni (2016, hal. 6), “Timbulnya bidang-bidang khusus dilapangan akuntansi dikarenakan adanya kemajuan teknologi dan perekonomian karena kemampuan dari seseorang terhadap cabang ilmu sangat terbatas”. Adapun Bidang-bidang akuntansi tersebut adalah :

a. Akuntansi Keuangan

Akuntansi Keuangan adalah salah satu bidang ilmu akuntansi yang mempelajari bagaimana cara untuk membeuat laporan keuangan yang berguna untuk pihak dalam dan pihak luar perusahaan. Hasil dai akuntansi keuangan berupa laporan keuangan perusahaan.

b. Akuntansi Manajemen

Akuntansi manajemen adalah salah satu bidang ilmu akuntansi yang mempelajari bagaimana cara mengahsilkan informasi keuangan untuk pihak manajemen yang selanjutnyaakan digunakan untuk pengambilan keputusan. Umumnya informasi yang dihasilkan sifatnya lebih dalam dan tidak dipublikasikan.

c. Pemeriksaan Akuntansi

Pemeriksaan akuntansi adalah suatu bidang ilmu akuntansi yang mempelajari bagaimana memeriksa hasil pencatatan dan laporan keuangan yang sudah dihasilkan oleh perusahaan.

d. Akuntansi Perpajakan

Akuntansi perpajakan adalah salah satu bidang ilmu akuntansi yang mempelajari perhitungan pajak. Hasil akuntansi perpajakan adalah berupa hasil perhitungan pajak perusahaan yang disetor pada pemerintah.

e. Sistem Akuntansi

Sistem akuntansi adalah salah satu bidang ilmu akuntansi yang mempelajari prosedur-prosedur akuntansi yang ada dalam perusahaan, misalnya prosedur penjualan, pembelian, penggajian dan lainnya yang menghasilkan informasi sistem-sistem yang berhubungan dengan akuntansi yang digunakan di perusahaan.

f. Anggaran Perusahaan

Bidang ini berhubungan dengan penyusunan rencana keuangan perusahaan dalam satu periode untuk jangka waktu tertentu dimasa datang serta analisa dan pengontrolannya.

g. Akuntansi Pemerintahan / Sektor Publik

Akuntansi pemerintahan adalah satu satu bidang akuntansi yang mengkhususkan diri dalam pencatatan dan pelaporan transaksi-transaksi yang ada di instansi pemerintah dan menghasilkan laporan keuangan pemerintahan. Akuntansi pemerintahan dibedakan atas akuntansi pemerintah pusat dan akuntansi pemerintah daerah yang sering disebut dengan akuntansi keuangan daerah.

2.2Akuntansi Keuangan Daerah

2.2.1 Pengertian Akuntansi Keuangan Daerah

Akuntansi keuangan daerah adalah suatu proses untuk melakukan pencatatan dan pelaporan transaksi keuangan dari entitas pemerintah daerah yang dijadikan sebagai informasi dalam pengambilan kebijakan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemerintah daerah. Darise (2009, hal. 77), menyebutkan :

“Akuntansi keuangan daerah adalah suatu susunan yang teratur dari suatu asas atau teori untuk proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi dari entitas pemerintah daerah, pemda (kabupaten, kota atau provinsi) yang disajikan sebagai informasi dalam rangka pengambilan keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal entitas pemda yang memerlukan informasi yang dihasilkan oleh akuntansi keuangan daerah tersebut”.

Pernyataan ini juga didukung oleh Tanjung (2012, hal. 35 ), yang mendefenisikan akuntansi keuangan daerah sebagai :

“Proses pencatatan, penggolongan, dan pengikhtisaran dengan cara tertentu dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk pelaporan hasil-hasilnya dalam penyelenggaraan urusan pemerintah menurut asas otonomi dan tugas pembantuan dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara Kesatuan Republik Indonesia”.

Dengan demikian, dapat dikatakan bahwa tujuan akuntansi keuangan daerah adalah untuk memberikan informasi yang diperlukan agar dapat mengelola suatu operasi dan alokasi sumberdaya yang dipercayakan kepada organisasi secara tepat, efisien, dan ekonomis, serta memberikan informasi untuk melaporkan pertanggungjawaban pelaksanaan pengelolaan tersebut serta melaporkan hasil operasi dan penggunaan dana publik. Selain

itu, akuntansi keuangan daerah mengacu pada penerapan teori prinsip atau standar akuntansi pada organisasi yang tidak mencari laba, khususnya unit organisasi pemerintahan.

2.2.2 Sistem Pencatatan

Sistem pencatatan merupakan proses akuntansi untuk melakukan penyusunan atau pembuatan bukti-bukti pembukuan atau bukti transaksi baik transaksi internal maupun transaksi eksternal ke dalam jurnal, baik jurnal umum maupun jurnal khusus dan mempostingnya ke buku besar, baik buku besar utama maupun buku besar pembantu.

Sebelum era reformasi keuangan daerah, pengertian pencatatan dalam akuntansi keuangan daerah selama ini adalah pembukuan. Padahal menurut akuntansi, pengertian demikian tidaklah tepat. Hal ini disebabkan karena akuntansi menggunakan sistem pencatatan.

Salah satu yang membedakan pembukuan dan akuntansi adalah dalam penggunaan sistem pencatatan Menurut Rasdianto, Rambe dan Erlina (2015, hal. 4), “ada beberapa sistem pencatatan yang dapat digunakan yaitu sistem pencatatan single entry, double entry dan triple entry”.

a. Single Entry

Sistem pencatatan single entry sering disebut juga dengan sistem tata buku tunggal atau tata buku. Dalam sistem ini, pencatatan transaksi ekonomi dilakukan dengan mencatatnya satu kali. Transaksi yang berakibat

bertambahnya kas akan dicatat pada sisi penerimaan dan transaksi yang berkaitan berkurangnya kas akan dicatat pada sisi pengeluaran.

Sistem pencatatan single entry ini memiliki beberapa kelebihan, yaitu sederhana dan mudah dipahami. Namun, sistem ini memiliki kelemahan, antara lain kurang bagus untuk pelaporan (kurang memudahkan penyusun laporan), sulit untuk menemukan kesalahan pembukuan yang terjadi, dan sulit di kontrol. Oleh karena itu, dalam akuntansi terdapat sistem pencatatan yang lebih baik dan dapat mengatasi kelemahan tersebut.

b. Double Entry

Sistem pencatatan double entry sering disebut juga sistem tata buku berpasangan. Menurut sistem ini, pada dasarnya suatu transaksi ekonomi akan dicatat dua kali, dalam artian, bahwa setiap transaksi minimal akan memengaruhi dua perkiraan, satu di sisi debit satu disisi kredit. Sisi debit ada di sebelah kiri, sedangkan sisi kredit di sebelah kanan. Dalam melakukan pencatatan tersebut, setiap pencatatan harus menjaga keseimbangan antara sisi debit dan kredit dari persamaan dasar akuntansi. Pencatatan dengan sistem double entry sering disebut dengan istilah menjurnal.

Dengan digunakannya double entry accounting maka setiap transaksi yang terjadi akan dicatat pada akun yang tepat, karena masing-masing akun penyeimbang berfungsi sebagai media cross check. Selain ketepatan dalam pencatatan transaksi, double entry accounting juga memiliki kemampuan untuk mencatat transaksi dalam jumlah nominal yang akurat, karena jumlah

sisi debit harus sama dengan sisi kredit. Persamaan akuntansi terbentuk sebagai berikut :

c. Triple Entry

Sistem pencatatan triple entry pada dasarnya adalah sistem pencatatan yang menggunakan double entry ditambah dengan pencatatan pada buku anggaran. Pencatatan pada buku anggaran ini merupakan pencatatan tentang anggaran yang telah digunakan sesuai dengan pencatatan pada double entry.

Dengan adanya pencatatan triple entry ini, maka dapat dilihat sisa anggaran untuk masing-masing komponen yang ada di Anggaran Pendapatan Belanja Daerah (APBD). Pencatatan dengan sistem triple entry ini dilaksanakan saat pemcatatan double entry dilaksanakan, maka subbagian pembukuan (Bagian Keuangan) Pemerintah Daerah juga mencatat transaksi tersebut pada buku anggaran.

2.2.3 Basis Akuntansi

Basis akuntansi berhubungan dengan saat mengakui (mencatat) pendapatan dan biaya atau belanja (expenditure). Agus dan Riyanto (2015, hal. 3), menyebutkan :

“Basis akuntansi merupakan prinsip-prinsip akuntansi yang menentukan kapan pengaruh atas transaksi atau kejadian harus diakui untuk tujuan pelaporan keuangan”.

Secara konseptual hanya terdapat dua basis akuntansi, yaitu basis kas (cash basis) dan basis akrual (accrual basis). Menurut Rasdiato, Rambe dan Erlina (2015, hal. 11) “Basis akuntansi dalam akuntansi pemerintahan di Indonesia dimulai dengan akuntansi berbasis kas, dilanjutkan dengan akuntansi berbasis kas menuju akrual dan akuntansi berbasis akrual”.

a. Akuntansi Berbasis Kas ( Cash Based Accounting)

Akuntansi berbasis kas adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima atau dibayarkan (PSAP No. 1 Paragraf 8). Fokus pengukurannya pada saldo kas dan perubahan saldo kas, dengan cara membedakan antara kas yang diterima dan kas yang dikeluarkan.

Ruang lingkup akuntasi berbasis kas ini meliputi saldo kas, penerimaan kas dan pengeluaran kas. Keterbatasan sistem akuntansi berbasis kas adalah keterbatasan informasi yang dihasilkan karena terbatas pada pertanggungjawaban kas saja, tetapi tidak memperlihatkan pertanggungjawaban manajemen atas asset dan kewajiban.

b. Akuntansi Berbasis Kas menuju Akrual ( Cash Toward Accrual Based Accounting)

Akuntansi berbasis kas menuju akrual merupakan proses transisi. Basis ini merupakan suatu pendekatan unik yang dikembangkan oleh Indonesia untuk dapat menyajikan 4 (empat) laporan keuangan pokok yang diamanatkan undang-undang dan disesuaikan dengan kondisi di Indonesia.

Basis kas menuju akrual relative tidak dikenal di Negara-negara lain, Basis ini merupakan pendekatan transisi dari kas menuju akrual yang berhasil.

Dengan basis ini, pendapatan, belanja dan pembiayaan dicatat berdasarkan basis kas, sedangkan asset, utang dan ekuitas dana dicatat berdasarkan basis akrual (PP. 24 tahun 2005).

c. Akuntansi Berbasis Akrual ( Accrual Based Accounting)

Akuntansi berbasis akrual adalah akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar (PSAP No. 1 Paragraf 8).

Fokus sistem akuntansi ini adalah pada pengukuran sumber daya ekonomis dan perubahan daya pada suatu entitas. Menurut Erlina dan Rasdianto (2013), sistem ini merupakan sistem yang paling modest. Keberhasilan Selandia Baru menerapkan akuntansi akrual telah menyebabkan berbagai perubahan dalam manajemen sektor publik.

Agus dan Riyanto (2015, hal. 13) menuliskan konsep akrual basis didasari pada 2 (dua) pilar, yaitu :

1) Pengakuan pendapatan

Saat pengakuan pendapatan pada basis akrual pada saat pemerintah mempunyai hak untuk melakukan penagihan dari hasil kegiatan pemerintah. Dalam konsep basis akrual, mengenai kapan kas benar-benar diterima menjadi hal yang kurang penting. Oleh karena itu, dalam basis akrual kemudian muncul estimasi

piutang tak tertagih, sebab pengahsilaan sudah diakui padahal kas belum diterima.

2) Pengakuan Beban

Pengakuan beban dilakukan pada saat kewajiban membayuar sudah terjadi. Sehingga dengan kata lain, pada saat kewajiban membayar sudah terjadi, maka titik ini dapat dianggap sebagai starting point munculnnya biaya meskipun beban tersebut belum dibayar.

2.3Laporan Keuangan

2.3.1 Pengertian Laporan Keuangan

Menurut Suwanda dan Santosa (2014; hal. 55) “Laporan keuangan merupakan bentuk pertanggungjawaban atas kepengurusan sumber daya ekonomi yang dimiliki oleh entitas”. Hal ini sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi pemerintahan (SAP) bahwa “ Laporan Keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi yang dilakukan oleh suatu entitas pelaporan”. Entitas pelaporan dalam pemerintah adalah unit pemerintahan yang biasa dikenal dengan Satuan Kerja Perangkat Daerah (SKPD).

Erlina, Rambe dan Rasdianto (2015; hal. 19) menuliskan “Laporan keuangan adalah produk akhir dari proses akuntansi telah dilakukan”. Laporan keuangan yang disusun harus memenuhi prinsip-prinsip yang dinyatakan dalam Peraturan Pemerintah (PP) Nomor 71 Tahun 2010, Laporan keuangan dihasilkan dari masing-masing Satuan Kerja Perangkar Daerah

yang kemudian akan dijadikan dasar dalam membuat Laporan Keuangan Pemerintah Provinsi/Kabupaten/Kota. Laporan keuangan Satuan Kerja Perangkat Daerah adalah suatu hasil dari proses pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam suatu pemerintah daerah yang dijadikan sebagai informasi dalam rangka pertanggungjawaban pengelolaan ekonomi oleh pihak-pihak yang memerlukannya.

Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, arus kas, hasil operasi dan perubahan ekuitas suatu entitaspelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara spesifik, tujuan pelaporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

2.3.2 Komponen Laporan Keuangan

Sesuai PSAP No.1 Paragraf 14, komponen-komponen yang terdapat dalam satu set laporan keuangan terdiri dari laporan pelaksanaan anggaran (budgetary report) dan laporan keuangan, sehingga seluruh komponen menjadi sebagai berikut :

a. Laporan Realisasi Anggaran

“Laporan Realisasi Anggaran SKPD menyajikan informasi realisasi pendapatan, belanja, transfer, surplus/defisit dan pembiyaan yang

masing-masing diperbandingkan dengan anggarannya dalam satu periode tertentu” (PP No. 24 Tahun 2005).

Berdasarkan Kerangka Konseptual PP No. 71 Tahun 2010 Paragraf 61-62, laporan realisasi anggaran adalah laporan yang menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya keuangan yang dikelola oleh pemerintah pusat/daerah yang mengambarkan perbandingan antara angaran dan realisasinya dalam satu periode pelaporan.

Menurut Erlina, Rambe dan Rasdianto (2015; hal. 23) unsur yang dicakup secara langsung oleh laporan realisasi angaran terdiri dari pendapatan-LRA, belanja, transfer dan pembiayaan. Masing-masing unsur dijelaskan sebagai berikut :

1) Pendapatan–LRA

Pendapatan–LRA adalah penerimaan oleh bendahara umum Negara/bendehara umum daerah atau oleh entitas pemerintah lainnya yang menambah saldo anggaran lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah dan tidak perlu dibayar kembali oleh pemerintah.

2) Belanja

Belanja adalah semua pengeluaran oleh bendahara umum Negara/bendahara umumdaerah yang mengurangi saldo anggaran

lebih dalam periode tahun anggaran bersangkutan yang tidak akan diperoleh pembayaranya kembali oleh pemerintah.

3) Transfer

Transfer adalah penerimaan atau pengeluaran uang oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

4) Pembiayaan

Pembiayaan adalah setiap penerimaan/pengeluaran yang tidak berpengaruh pada kekayaan bersih entitas yang perlu dibayar kembali dan/atau akan diterima kembali, baik pada tahun anggaran bersangkutan maupun tahun-tahun anggaran berikutnya, yang dalam penganggaran pemerintah terutama dimaksudkan untuk menutup defisit atau memanfaatkan surplus anggaran. Penerimaan pembiayaan antara laindapat berasal dari pinjaman dan hasil divestasi. Pengeluaran pembiayaan antara lain digunakan untuk pembayaran kembali pokok pinjaman, pemberian pinjaman kepada entitas lain, dan penyertaan modal oleh pemerintah.

b. Laporan Perubahan Saldo Anggaran Lebih (LP-SAL)

LP-SAL dimaksudkan untuk memberikan ringakasan atas pemanfaatan saldo anggaran dan pembiayaan pemerintah, sehingga suatu entitas pelaporan harus menyajikan rincian lebih lanjut dari unsure-unsur yang terdapat dalam LP-SAL dalam Catatan atas Laporan Keuangan.

Berdasarkan Kerangka Konseptual PP NO. 71 Tahun 2010 Paragraf 63 dinyatakan bahwa ”Laporan perubahan saldo anggaran lebih

menyajikan informasi kenaikan atau penurunan saldo anggaran lebih tahun pelaporan dibandingkan dengan tahun sebelumnya”. Sementara PSAP No. 1 Paragraf 41 menyatakan bahwa “Laporan perubahan saldo anggaran lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos sebagai berikut :

1) Saldo anggaran lebih awal

2) Penggunaan saldo anggaran lebih

3) Sisa lebih/kurang pembiayaan anggaran tahun berjalan 4) Koreksi kesalahan pembukuan tahun sebelumnya 5) Lain-lain

6) Saldo anggaran lebih akhir

c. Neraca

Pada Kerangka Konseptual PP No. 71 Tahun 2010 Paragraf 64-65 dikatakan bahwa “Neraca adalah laporan yang menggambarkan posisi keuangan entitas pelaoran mengenai aset, kewajiban dan ekuitas dana pada tanggal tertentu”.

Erlina, Rambe dan Rasdianto (2015; hal. 49) menuliskan “Unsur yang dicakup oleh neraca terdiri dari asset, kewajiban dan ekuitas”. Adapun penjelasan dari masing-masing unsur tersebut adalah sebagai berikut :

1) Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alas an sejarah budaya.

2) Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaianya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

3) Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara asset dan kewajiban pemerintah.

PSAP No. 1 Paragraf 45-46 menyatakan bahwa “Setiap entitas pelaporan mengklasifikan asetnya dalam aset lancar dan nonlancar serta mengklasifikasikan kewajibannya menjadi kewajiban jangka pendek dan kewajiban jangka panjang dalam neraca”.

Neraca mencantumkan sekurang-kurangnya pos pos berikut : 1) Kas dan setara kas

2) Investasi jangka pendek 3) Piutang pajak dan bukan pajak 4) Persediaan

6) Aset tetap

7) Kewajiban jangka pendek 8) Kewajiban jangka panjang 9) Ekuitas dana.

d. Laporan Operasional

Menurut Kerangka Konseptual PP No. 71 Tahun 2010 Paragraf 78-79 “Laporan operasional menyajikan ikhtisar sumber daya ekonomi yang menambah ekuitas dan pengunaannya yang dikelola oleh pemerintah pusat/daerah untuk kegiatan penyelengaraan pemerintahan dalam satu periode pelaporan”.

Unsur yang dicakup dalam laporan operasional terdiri dari pendapatan-LO, beban, transfer, dan pos-pos luar biasa, dengan penjelasan sebagai berikut :

1) Pendapatan-LO

Pendapatan-LO adalah hak pemerintah yang diakui sebagai penambah nilai kekayaan bersih.

2) Beban

Beban adalah kewajiban pemerintah yang diakui sebagai pengurang nilai kekayaan bersih.

3) Transfer

Transfer adalah hak penerimaan atau kewajiban pengeluaran uang dari/oleh suatu entitas pelaporan dari/kepada entitas pelaporan lain, termasuk dana perimbangan dan dana bagi hasil.

4) Pos luar biasa

Pos luar biasa adalah pendapatan luar biasa atau beban luar biasa yang terjadi karena kejadian atau transaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi, dan berada di luar kendali atau pengaruh entitas bersangkutan.

e. Laporan Arus Kas

Kerangka Konseptual PP No. 71 Tahun 2010 Paragraf 80-81 menjelaskan “Laporan arus kas menyajikan informasi kas sehubungan dengan aktivitas operasi, investasi, pendanaan, dan transitoris yang menggambarkan saldo awal, penerimaan, pengeluaran, dan saldo akhir kas pemerintah pusat/daerah selama periode tertentu”. Tujuan pelaporan arus kas adalah memberikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama suatu periode akuntansi serta saldo kas dan setara kas pada tanggal pelaporan.

Laporan arus kas adalah bagian dari laporan finansial yang menyajikan informasi penerimaan dan pengeluaran kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris. Penjelasan aktivitas-aktivitas tersebut adalah sebagai berikut :

1) Aktivitas Operasi

Aktivitas operasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk kegiatan operasional pemerintah selama

satu periode akuntansi. Arus kas dari aktivitas ini diperoleh dari aktivitas seperti : penerimaan perpajakan, penerimaan Negara bukan pajak (PNBP), penerimaan bagian laba perusahaan negara/daerah, pembayaran hibah, pembayaran subsidi, pembayaran bantuan sosial.

2) Aktivitas Investasi

Aktivitas investasi adalah aktivitas penerimaan dan pengeluaran kas yang ditujukan untuk perolehan dan pelepasan asset tetap serta investasi lainya yang tidak termasuk dalam setara kas. Arus kas dari aktivitas ini seperti : penjualan aset tetap dan aset lainnya, pembelian investasi dalam bentuk sekuritas, perolehan aset tetap, pembenyukan dana cadangan.

3) Aktivitas Pendanaan

Aktivitas pendanaan adalah aktivitas penerimaan dan pengeluaran kas yang berhubungan dengan pemberian piutang jangka panjang dan/atau pelunasan utang jangka panjang yang mengakibatkan perubahan dalam jumlah dan komposisi piutang jangka panjang dan utang jangka panjang. Arus kas dari aktivitas ini antara lain : penerimaan utang luar negeri, penerimaan kembali pinjaman kepada pemerintah daerah, pembayaran pokok utang luar negeri pembayaran pokok utang obligasi.

4) Aktivitas Transitoris

Aktivitas transitoris adalah aktivitas penerimaan dan pengeluaran kas yang tidak termasuk dalam aktivitas operasi, investasi dan pendanaan. Arus kas dari aktivitas ini mencerminkan penerimaan dan pengeluaran kas bruto yang tidak mempengaruhi pendapatan, beban dan pendanaan pemerintah. Arus kas dari aktivitas ini antara lain : pemberian/penerimaan kembali uang persediaan kepada/dari bendahara pengeluaran, penerimaan/pengeluaran fihak ketiga (PFK).

f. Laporan Perubahan Ekuitas

“Laporan perubahan ekuitas menyajikan informasi kenaikan atau penurunan ekuitas tahun pelaporan disbanding dengan tahun sebelumnya”. Suwanda dan Santosa (2014; hal. 64). Laporan perubahan ekuitas berdasarkan PSAP No. 1 Paragraf 101 dan 102 menyajikan sekurang-kurangnya pos-pos sebagai berikut :

1) Ekuitas awal

2) Surplus/deficit-LO pada periode bersangkutan

3) Koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi keslahan mendasar, misalnya :

• Koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya.

• Perubahan nilai asset tetap karena revaluasi asset tetap. 4) Ekuitas akhir.

g. Catatan atas Laporan Keuangan (CaLK)

Catatan atas laporan keuangan adalah informasi yang disajikan dalam laporan keuangan dengan tujuan agar dapat digunakan oleh pengguna dalam memahami dan membandingkannya dengan laporan keuangan entitas lainnya.

Pada Kerangka Konseptual PP No. 71 tahun 2010 Paragraf 83 memuat “Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian dari angka yang tertera dalam laporan realisasi anggaran, laporan perubahan SAL, laporan operasional, laporan perubahan ekuitas, neraca, dan laporan arus kas”.

Secara umum, struktur CaLK mengungkapkan/menyajikan hal-hal sebagai berikut :

1) Informasi umumtentang entitas pelaporan dan entitas akuntansi, 2) Informasi tentang kebijakan fiscal/keuangan dan ekonomi makro, 3) Ikhtisar pencapaian target keuangan selama tahun pelaporan

berikut kendala dan hambatan yang dihadapi dalam pencapaian target,

4) Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakanakuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya,

5) Rincian dan penjelasan masing-masing pos yang disajikan pada laporan keuangan lainnya,

6) Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam laporan keuangan lainnya,

7) Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

2.4 Penelitian Terdahulu

Penelitian sejenis telah dilakukan sebelumnya oleh Gert Paulsson pada tahun 2006 dengan Judul “Accrual Accounting in the Public: Experiences From The central Government in Sweden”. Hasil Penelitian menunjukkanAPBN di Swedia masih didasarkan pada prinsip kas yang dimodifikasi. Selama tahun-tahun terakhir, upaya-upaya telah dilakukan pemerintah untuk mengubah prinsip anggaran dari basis kas menuju penganggaran akrual. Reformasi manajemen publik di pemerintah pusat di Swedia sebagai pemicu dalam pengenalan akuntansi akrual, dan penggunaan informasi akuntansi secara aktual. Gert Paulsson menjelaskan pengadopsian akuntansi akrual pada pemerintah pusat merupakan bagian dari agenda reformasi karena akuntansi basis kas dianggap sudah tidak relevan. Sistem Akuntansi Pemerintahan pusat di Swedia didasarkan pada basis akrual penuh (full accrual). Namun terdapat pengecualian dalam perlakuan aset bersejarah dan pajak. Aset bersejarah diakui berdasarkan basis kas. Sedangan pajak diakui pada saat pajak dibebankan oleh pemerintah pada tahun anggaran.

Agus Hariyanto pada tahun 2012 melakukan penelitian dengan judul “Penggunaan Basis Akrual Dalam Akuntansi Pemerintahan di Indonesia”. Hasil penelitian menunjukkan bahwa Keuangan yang disusun dengan basis akrual akan mempermudah para pemakai untuk membandingkan secara berimbang antara alternatif dari pemakaian sumber daya, menilai kinerja, posisi keuangan, dan arus kas dari entitas pemerintah, melakukan evaluasi atas kemampuan pemerintah untuk mendanai kegiatannya.

Kusuma Tahun 2013 melakukan penelitian dengan judul “Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus Pada Kabupaten Jember)”. Tujuan dari penelitian ini untuk mengetahui kesiapan Pemda Kabupaten Jember , mengetahui kendala dalam implementasi PP No.71 Tahun 2010 dan untuk mengetahui model strategis akselerasi implementasi PP No.71 Tahun 2010 tentang SAP. Metode yang digunakan adalah metode analisis deskriptif. Hasil penelitian menunjukan bahwa Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM, kesiapan sistem informasi dan sarana prasarana adalah kategori cukup siap

Langelo, Sangea dan Alexander pada tahun 2014 melakukan penelitian yang berjudul “Analisis Penerapan Sistem akuntansi pemerintahan Berbasis Akrual Dalam Penyajian Laporan Keuangan pada Pemerintah Kota Bitung”, hasil penelitian menunjukkan bahwa Pemkot Bitung belum sepenuhnya siap menerapkan Standar Akuntansi Pemerintahan Berbasis Akrual. Hal ini

dikarenakan kesiapan SDM, infrastruktur dan penganggaran yang masih sementara dilakukan dan belum rampung semuanya.

Tabel 2.1

Penelitian Terdahulu (Sumber : Data yang diolah Peneliti, 2016)

No Peneliti Judul Hasil Penelitian

1 Langelo, Sangea dan Alexander (2014) Analisis Penerapan Sistem akuntansi pemerintahan Berbasis Akrual Dalam Penyajian Laporan Keuangan pada Pemerintah Kota Bitung

Pemkot Bitung Belum

Sepenuhnya Siap Menerapkan Standar Akuntansi

Pemerintahan Berbasis Akrual. Hal ini dikarenakan kesiapan SDM, infrastruktur dan penganggaran yang masih sementara dilakukan dan belum rampung semuanya. 2 Kusuma (2013) Analisis Kesiapan Pemerintah Dalam Menerapkan Standar Akuntansi Pemerintah Berbasis Akrual (Kasus Pada Kabupaten Jember)

Pemerintah Daerah Kabupaten Jember dilihat dari parameter integritas adalah kategori siap dan untuk kesiapan SDM, kesiapan sistem informasi dan sarana prasarana adalah kategori cukup siap. 3 Hariyanto (2012) Penggunaan Basis Akrual Dalam Akuntansi Pemerintahan di Indonesia

Keuangan yang disusun dengan basis akrual akan

mempermudah para pemakai untuk membandingkan secara berimbang antara alternatif dari pemakaian sumber daya, menilai kinerja, posisi keuangan, dan arus kas dari entitas pemerintah, melakukan evaluasi atas kemampuan pemerintah untuk mendanai kegiatannya. 4 Gert Paulsson (2006) Accrual Accounting in the Public:

Experiences From The central Government in Sweden

APBN di Swedia masih didasarkan pada prinsip kas yang dimodifikasi. Selama tahun-tahun terakhir, upaya-upaya telah dilakukan

pemerintah untuk mengubah prinsip anggaran dari basis kas menuju penganggaran akrual.

2.5 Kerangka Konseptual

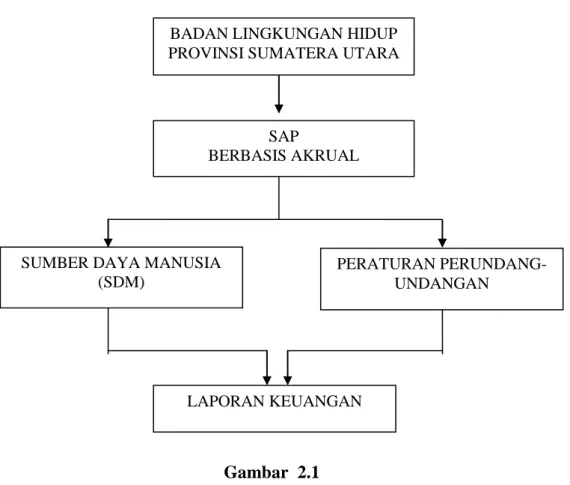

Kerangka konseptual penelitian merupakan sintesis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar variabel dan merupakan tuntutan untuk memecahkan masalah penelitian dan merupakan tempat peneliti memberikan penjelasan tentang hal-hal berhubungan dengan variabel ataupun masalah yang ada dalam penelitian.

Peneliti melakukan penelitian di Pemerintah Provinsi Sumatera Utara khususnya di Satuan Kerja Perangkat Daerah (SKPD) Badan Lingkungan Hidup Provinsi Sumatera Utara. Adapun data yang menjadi acuan dalam penulisan skripsi ini adalah Laporan Keuangan yang dimiliki oleh Badan Lingkungan Hidup Provinsi Sumatera Utara.

Peneliti akan membandingkan penerapan standar akuntansi pemerintahan pada pemerintah Provinsi Sumatera Utara khususnya Satuan Kerja Perangkat Daerah (SKPD) Badan Lingkungan Hidup Provinsi Sumatera Utara dengan peraturan yang telah ditetapkan sesuai dengan PP No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan Berbasis Akrual .

Adapun kerangka konseptual dalam penelitian ini dapat digambarkan melalui bagan alur berikut :

Gambar 2.1 Kerangka Alur Berfikir

SUMBER DAYA MANUSIA (SDM) PERATURAN PERUNDANG-UNDANGAN LAPORAN KEUANGAN SAP BERBASIS AKRUAL BADAN LINGKUNGAN HIDUP PROVINSI SUMATERA UTARA