AUDIT SEBAGAI VARIABEL MODERASI

(Survey pada Sub Sektor Perusahaan Food And Baverages

Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017)SKRIPSI

Oleh RAHMAWATI NIM 105730536115

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

ii

AUDIT SEBAGAI VARIABEL MODERASI

(

Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017)SKRIPSI

Oleh RAHMAWATI NIM 105730536115

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iii

“Kamu sekalian adalah pemimpin dan akan dimintai pertanggung jawabannya mengenai orang yang dipimpinnya.

(H.R. Bukhari Muslim)

PERSEMBAHAN

Lantunan Al-fatihah beriring Shalawat dalam silahku merintih, menadahkan doa dalam syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah karya kecil ini untuk Ayahanda dan Ibundaku tercinta, yang tiada pernah hentinya selama ini memberiku semangat, doa, dorongan, nasehat dan kasih sayang serta pengorbanan yang tak tergantikan hingga aku selalu kuat menjalani setiap rintangan yang ada didepanku.,, Ayah,.. Ibu... terimalah bukti kecil ini sebagai kado keseriusanku untuk membalas semua pengorbananmu.. dalam hidupmu demi hidupku kalian ikhlas mengorbankan segala perasaan tanpa kenal lelah, dalam lapar berjuang separuh nyawa hingga segalanya.. Maafkan anakmu Ayah,,, Ibu,, masih saja ananda menyusahkanmu..

Dalam silah di lima waktu mulai fajar terbit hingga terbenam..

seraya tangaku menadah”.. ya Allah ya Rahman ya Rahim... Terimakasih telah kau tempatkan aku diantara kedua malaikatmu yang setiap waktu ikhlas menjagaku,, mendidikku,, membimbingku dengan baik,, ya Allah berikanlah balasan setimpal syurga firdaus untuk mereka dan jauhkanlah mereka nanti dari panasnya sengat hawa api nerakamu..

Untukmu Ayah Ibu Terimakasih....

vii

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Konvergensi Ifrs Terhadap Manajemen Laba Dengan Kualitas Audit Sebagai Variabel Moderasi (Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017)”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis yaitu ayahanda Anwar dan ibunda tercinta Ratna yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudariku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

1. Bapak Prof. Dr. H. Abd Rahman Rahim, SE.,MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE.,MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi, SE., M.Si. Ak. CA. CSP, selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar.

4. Bapak Dr. Edi Jusriadi, SE, MM, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Wa Ode Rayyani, SE., M.Si. AK. CA selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Ibu Dr. Ir. A. Ifayani Haanurat, MM. CBC, selaku Pembina Galeri Investasi BEI-Unismuh Makassar yang telah berkenan memberikan izin saya meneliti guna kelengkapan data skripsi saya sehingga dapat saya selesaikan.

9. Terima kasih teruntuk Muhammad alim, Saudari Rismawati yang selalu member i semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

ix

para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqul khairat, Wassalamualaikum Wr.Wb

Makassar, 20 Desember 2019

Penulis

ix

Rahmawati, (2019). Pengaruh Konvergensi IFRS Terhadap Manajemen Laba Dengan Kualitas Audit Sebagai Variabel Moderasi (Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017), Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Edi Jusriadi dan Pembimbing II Waode Rayyani.

Penelitian ini bertujuan untuk mengetahui pengaruh konvergensi IFRS terhadap manajemen laba dengan kualitas audit sebagai variabel moderasi Survey pada Sub Sektor Perusahaan Food And Baverages yang terdaftar di Bursa Efek Indonesia Periode 2013-2017. Jenis penelitian yang digunakan dalam penelitian adalah penelitian survey dengan pendekatan dekskriptif kuantitatif.

Data yang diolah adalah ringkasan IFRS, dummy kualitas audit dan manajemen laba Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017 yang didapatkan dari laporan tahunan (Annual Report). Teknik perhitungan yang digunakan dalam penelitian adalah menghitung pengaruh konvergensi IFRS dengan dummy terhadap manajemen laba dihitung dengan DAC. Dengan Kualitas Audit dengan dummy Big 4 Sebagai Variabel Moderasi.

Hasil penelitian ini menunjukkan IFRS berpengaruh negatif tetapi tidak signifikan terhadap manajemen laba, sehingga dapat diartikan bahwa ketika perusahaan di Indonesia mulai mengadopsi IFRS maka akan berpengaruh terhadap keberadaan manajemen laba di suatu perusahaan, Kualitas Audit terbukti mampu memediasi pengaruh IFRS terhadap Manajemen Laba. Dengan kata lain manajemen laba mampu meningkat dengan dimediasi oleh kualitas audit yang baik dengan walaupun IFRS berpengaruh negatif.

Kata Kunci :IFRS, kualitas audit, manajemen laba

x

Rahmawati, (2019).

The Effect of Ifrs Convergence on Profit Management with Audit Quality as a Moderation Variable (Survey of Food and Baverage Companies Sub Sector Listed on the Indonesia Stock Exchange Period 2013-2017), Thesis of the Faculty of Economics and Business AccountingDepartment, Muhammadiyah University, Makassar. Supervised by Supervisor I

Dr.Jusriadi, SE., MM

and Supervisor II

Waode Rayyani, SE., M. Si. Ak. CaThis study aims to determine the effect of IFRS convergence on earnings management with audit quality as a survey moderating variable in the Sub-Sector Food and Baverage Companies Listed on the Indonesia Stock Exchange Period 2013-2017.

This type of research used in research is survey research with quantitative descriptive approach. The processed data is a summary of IFRS, dummy audit quality and earnings management of the Food and Baverage Companies Sub Sector Listed on the Indonesia Stock Exchange for the 2013-2017 Period obtained from the annual report (Annual Report). The calculation technique used in this study is to calculate the effect of dummy ifrs convergence on earnings management calculated with DAC. With Audit Quality with Big 4 dummy as Moderation Variable. The IFRS research results have a negative but not significant effect on earnings management, so it can be interpreted that when companies in Indonesia begin to adopt IFRS, it will affect the existence of earnings management in a company, Audit Quality is proven to be able to mediate the effect of IFRS on Profit Management. In other words, earnings management can improve by being mediated by good audit quality, even though IFRS has a negative effect.

Keywords: IFRS, audit quality, earnings management

xi

SAMPUL... i

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... ix

ABSTRACT ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTARA GAMBAR/BAGAN ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. IFRS (International Financial Reporting Standard)... 7

1. Pengertian IFRS (International Financial Reporting Standard) ... 7

2. Konvergensi Akuntansi Indonesia ke IFRS... 8

3. Manfaat konvergensi IFRS (International Financial Reporting Standars) ... 11

4. Perbedaan IFRS dengan GAAP ... 11

B. Teori Keagenan (Agency Theory) ... 12

C. Manajemen Laba ... 13

1. Pengertian Manajemen Laba ... 13

2. Pola Manajemen Laba ... 13

3. Motivasi Manajemen Laba ... 14

4. Faktor Pendorong Manajemen Laba ... 16

5. Mekanisme Manajemen Laba ... 17

6. Manajemen Laba Akrual ... 17

D. Standar Akuntansi Keuangan di Indonesia ... 18

E. Kualitas Audit... 18

F. Evaluasi Peneltian Terdahulu ... 20

G. Penelitian Terdahulu... 20

H. Kerangka Konsep ... 26

I. Hipotesis... 26

xii

B. Tempat dan Waktu Penelitian ... 27

C. Definisi Operasional Variabel dan Pengukuran... 27

1. Variabel Dependen (Y)... 27

2. Variabel Moderasi (Kualitas Audit) ... 28

3. Variabel Independen ... 28

D. Populasi dan Sampel... 29

1. Populasi ... 29

2. Sampel... 30

E. Jenis Data dan Sumber Data ... 32

F. Teknik Pengumpulan Data... 32

G. Teknik Analisis Data ... 32

H. Uji Model ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian ... 36

1. Objek Umum Tempat Penelitian... 36

a. PT. Indofood Sukses Makmur, Tbk (INDF) ... 36

b. PT. Multi Bintang, Tbk (MLBI) ... 37

c. PT. Tiga Pilar Sejahtera Food, Tbk (AISA) ... 37

d. PT Akasha Wira International, Tbk (ADES) ... 38

e. PT. Mayora Indah, Tbk (MYOR) ... 39

f. PT. Ultra Jaya Milk Industri, Tbk (ULTJ) ... 39

g. PT Nippon Indosari Corpindo Tbk (ROTI) ... 40

h. PT. Prasidha Aneka Niaga, Tbk (PSDN)... 40

i. PT. Delta Djakarta, Tbk (DLTA) ... 40

j. PT Indofood CBP Sukses Makmur, Tbk (ICBP) ... 41

2. Deskripsi Variabel Penelitian... 42

a. IFRS pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 42

b. Kualitas Audit pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 43

c. Manajemen Laba pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017... 44

3. Analisis Data ... 47

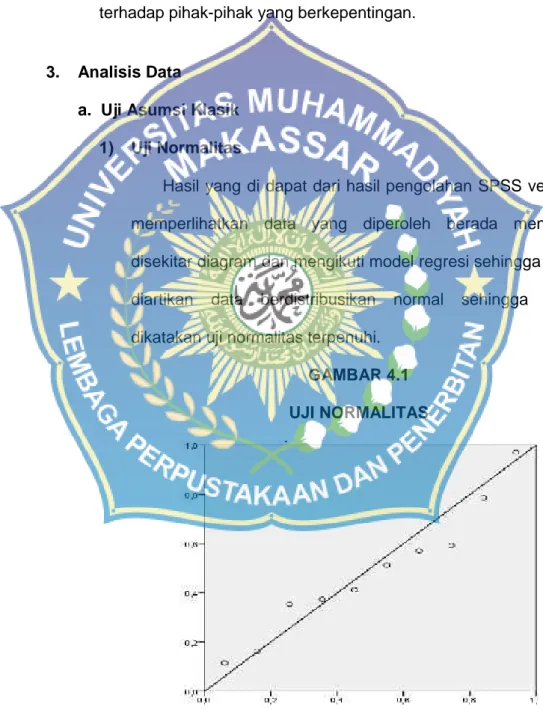

a. Uji Asumsi Klasik ... 47

1) Uji Normalitas ... 47

2) Uji Multikolinearitas ... 48

3) Uji Heteroskedastisitas ... 49

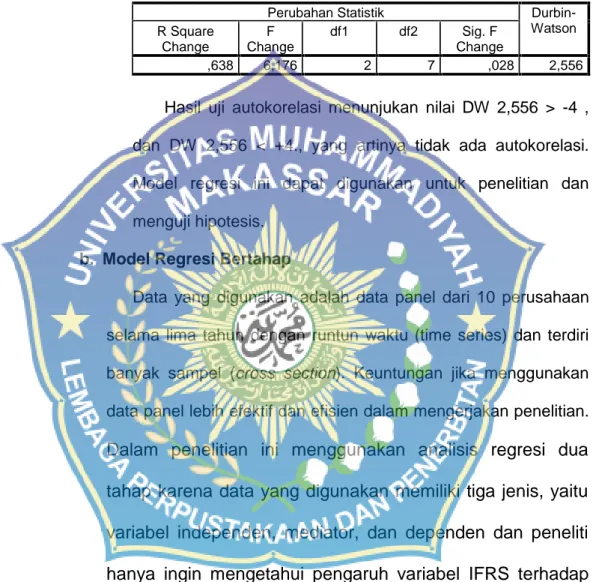

4) Uji Autokorelasi ... 50

b. Model Regresi Bertahap ... 50

c. Koefisien Determinasi... 54

d. Pengujian Hipotesis ... 55

1) Uji Simultan (F-test) ... 55

2) Uji Parsial (t-test)... 56

xiii

Manajemen Laba Dengan Kualitas Audit Sebagai

Variabel Moderasi ... 60 BAB V PENUTUP

A. Simpulan... 63 B. Saran ... 64 DAFTAR PUSTAKA... 65 DAFTAR LAMPIRAN

xiv

Nomor Halaman

3.1 Listing Perusahaan Food And Baverage Yang Terdaftar Di BEI ... 30

3.2 Sampel Penelitian... 31

4.1 IFRS... 42

4.2 Kualitas Audit... 43

4.3 Manajemen Laba... 45

4.4 Uji Normalitas... 48

4.5 Uji Multikolinearitas... 48

4.6 Uji Autokorelasi... 50

4.7 Regresi Jalur 1... 51

4.8 Regresi Jalur 2... 52

4.9 Koefisien Determinasi Jalur 1... 54

4.10 Koefisien Determinasi Jalur 2... 54

4.11 Uji Simultan... 55

4.12 IFRS Terhadap Manajemen Laba... 56

4.13 Kualitas Audit Terhadap Manajemen Laba... 57

xv

Nomor Halaman

2.1 Kerangka Konsep ... 26 4.1 Uji Normalitas... 47 4.2 Uji Heterokedastis ... 49

xvi

Nomor Halaman

1 Manajemen Laba ... 66

2 Dummy IFRS ... 76

3 Dummy Kualitas Audit... 80

4 Uji Normalitas ... 81

5 Uji Multikolinearitas... 82

6 Uji Heterokedastis... 83

7 Uji Autokorelasi... 84

8 Analisis Regresi ... 85

9 Koefisien Determinasi ... 86

10 Uji Simultan ... 87

11 Uji Parsial ... 88

12 Tabel F dan t ... 89

1 A. Latar Belakang

Seiring dengan perkembangan zaman, menuntut perusahaan untuk lebih meningkatkan standar akuntasinya sehingga lebih efektif dan efisien dalam penggunaannya, standar akuntansi merupakan acuan perusahaan atau tolak ukur keberhasilan perusahaan dalam mengelola keuangan atas dasar-dasar akuntansi. Pelaporan keuangan digunakan sebagai sarana informasi keuangan dalam mempertanggungjawabkan kinerja keuangannya berupa laba bersih yang dihasilkan. Analisis laporan keuangan merupakan hasil konversi transnasional sebagai pelaporan keuangan dalam industri perusahaan cenderung memberikan dampak positif dan negatif pada perusahaan bila dikaitkan sesuai tujuan dan manfaatnya. Dunia bisnis di dunia ini tidak memiliki keterbatasan sama sekali, sumber daya produksi perusahaan khususnya berupa finansial yang dimiliki oleh investor nasional maupun internasional tertentu dapat dipindahkan dengan mudah ke negara lain misalnya melalui mekanisme bursa saham. Itulah mengapa perlu mengetahui pengembangan dan standar keuangan yang terus melakukan perbaharuan.

Laporan keuangan adalah informasi keuangan dalam perusahaan berbagai sektor. Laporan keuangan yang diterbitkan oleh perusahaan adalah hasil dari proses kegiatan akuntan dalam menyediakan laporan keuangan yang berkenaan dengan kinerja keuangan perusahaan. Dalam laporan keuangan pengungkapan dan penyajian informasi akurat sangat dibutuhkan untuk para pengguna laporan keuangan.

Salah satu informasi yang penting dalam laporan keuangan adalah manajemen laba. Manajemen adalah stuktur atau penerapan aturan internal manajemen suatu perusahaan dan laba adalah keuntungan perusahaan dalam menghasilkan laba atau jasa (Suwardjo, 2010). Laba dalam perusahaan sangat penting untuk bisa mengetahui apakah laba perusahaan itu sehat atau tidak. Laba yang berkualitas pasti akan menarik banyak investor karena laporan manajemen laba yang baik akan membawa dampak yang baik dan mengurangi resiko yang akan muncul nantinya pada perusahaan.

Penerapan IFRS dalam SAK di Indonesia bisa membantu para akuntan Indonesia dalam memahami standar keuangan yang digunakan oleh negara-negara di dunia yang sifatnya sudah internasional. Pada tanggal 1 Januari 2012, Indonesia mengadopsi IFRS hampir secara keseluruhan bersamaandengan India dan Malaysia (Kuspratiwi dan Ari, 2014).

Menurut Dian Rohaeni dan Titik Aryati (2010) tentang pengaruh konvergensi IFRS terhadap income smoothing dengan kualitas audit menyatakan bahwa konvergensai IFRS ini terbukti berpengaruh negatif terhadap income smoothing. Artinya jika IFRS dengan kualitas audit ditingkatkan setara dengan nilai kofisiennya maka akan meningkatkan manajemen laba perusahaan. Dengan kualitas audit yabng baik maka Konvergensi IFRS diharapkan dapat meningkatkan kualitas pelaporan keuangan. Dengan demikian, konvergensi IFRS diharapkan melakukan peningkatan kualitas pelaporan keuangan, seperti transparansi dan

komparabilitas serta IFRS ini dapat mengurangi peluang menejemen laba (Ari Dewi Cahyani, 2011).

Bagi para investor informasi laba suatu perusahaan itu sangat penting. Investor pasti mempertimbangkan jika laba dalam perusahaan itu rendah (low quality) karena itu merupakan signal kurang baik bagi perusahaan. Kondisi laba yang rendah jelas tidak akan dilirik oleh para investor. Informasi yang terkandung dalam manajemen laba (earnings) memiliki peran penting dalam kinerja perusahaan.

Manfaat laba yaitu untuk menilai perubahan potensi sumber daya ekonomis yang mungkin dapat dikendalikan dimasa depan, menghasilkan arus kas yang baik, serta menjadi pertimbangan tentang efektivitas perusahaan dengan pemanfaatan sumber daya akuntasi konvergensi untuk standar IFRS sesuai karakterisktik IFRS seperti, berdasarkan prinsip, penggunaan nilai wajar, dan pengungkapan berbasis prinsip standarnya.

Sementara penggunaan item nilai wajar dilakukan pada laporan keuangan yang disajikan dengan nilai aktual. Lebih banyak pengungkapan akan mengurangi tingkat asimetri informasi. Yona Octiani Lestari (2011) mendefinisikan konvergensi IFRS itu pada perkiraan peningkatan laporan keuangan, transparansi dan comparability (Dina Hidayati, 2011).

Sedangkan menurut Anggraini Dwi Astuti dan Dwi Ratmono (2015) analisis pengaruh IFRS terhadap manajemen laba dengan corporate governance sebagai variabel moderating menyatakan bahwa hasil tes menemukan bahwa penerapan IFRS dapat meingkatkan level

manajemen laba perusahaan. IFRS cenderung memilki tingkat pendapatan manajemen lebih tinggi dan ditunjukkan oleh pengaruh keahlian akuntansi dan keuangan dimiliki oleh komite audit dalam meningkatkan efek positif IFRS pada manajemen laba.

Hasil penelitian Wulan Dwi Utami, dkk (2011) menyatakan bahwa terdapat pula investigasi dari hasil konvergensi IFRS di Indonesia, dari governance membuktikan bahwa variabel yaitu jumlah rapat dewan, jumlah rapat komite audit, proporsi komisaris independen, leverage, profitabilitas dan tipe auditor ternyata tidak mempengaruhi tingkat kepatuhan dengan pengungkapan wajib IFRS dan hanya mengandung prinsip konservatisme.

Konservatisme juga tidak hilang begitu saja karena tidak “ditekankan”

dalam standar ketidakpastian penerapannya dalam laporan keuangan.

Konservatisme akuntansi masih dalam tahap implementasi dari IFRS (Ahmad Juanda, 2012). Dengan demikian, peningkatan kuallitas informasi akuntansi tidak hanya dinilai dari sisi standar yang digunakan, tapi juga berhubungan dengan manajer dan auditor, sebagai pihak yang melakukan pemeriksaan terhadap informasi tersebut dan pihak yang akan mengidentifikasi setiap kecurangan yang terjadi pada pelaporan keuangan (Atik, 2008 dalam Rohaeni dan Aryati, 2012).

Tahap audit adalah sebuah proses yang sistematisnya memiliki tujuan mengevaluasi kejadian-kejadian ekonomi perusahaan dan memastikan tingkat kesuaian dengan standar penerapan audit.

Kemampuan auditor tercermin dari kualitas mengaudit suatu laporan keuangan. Adanya proses audit ini bisa menjadikan kinerja perusahaan

lebih transparan dan objektif. Dapat ditarik kesimpulan bahwa dengan adanya suatu standar yang lebih baik seperti IFRS bukan berarti dalam penerapannya tidak memiliki kendala. Namun, seiring berjalannya dan dikenalnya IFRS yang ternyata mampu menjadi standar yang meningkatkan kualitas laporan keuangan dengan melalui konvergensi IFRS. Tetapi, untuk menilai sebuah laporan keuangan perlu dilakukan penilaian dari auditor dan juga memiliki kompetensi baik. Itulah mengapa IFRS sebagai standar terbaru yang dikonvergensi terhadap manajemen laba nantinya akan menggunakan audit sebagai kompetensi penilaian pendukung dalam melihat sejauh mana IFRS mampu memberikan pengaruh terhadap sebuah manajemen laba pada perusahaan.

Berdasarkan research gap yang telah dijelaskan diatas, maka peneliti menyimpulkan untuk meneliti kembali Pengaruh Indikator Konvergensi IFRS Terhadap Indikator Manajemen Laba Dengan Kualitas Audit Sebagai Variabel Moderasi (Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013- 2017).

B. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka rumusan masalah yang akan diteliti yaitu : Apakah indikator konvergensi IFRS berpengaruh pada indikator manajemen laba dengan kualitas audit sebagai variabel moderasi (Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017)?

C. Tujuan Penelitian

Berdasarkan rumusan diatas tujuan penelitian ini yaitu : Mengetahui pengaruh indikator konvergensi IFRS terhadap indikator manajemen laba dengan kualitas audit sebagai variabel moderasi (Survey pada Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017).

D. Manfaat Penelitian

Adapun manfaat penelitian yang dilakukan penulis adalah sebagai berikut:

1. Bagi perusahaan

Memberikan masukan tentang penerapan IFRS sebagai standar lebih baik dalam meningkatkan manajemen laba perusahaan.

2. Bagi penulis

Penelitian ini diharapkan dapat menambah wawasan penulis tentang pengaruh konvergensi IFRS terhadap manajemen laba dengan menggunakan kualitas audit sebagai variabel moderasi serta mengetahui seberapa berpengaruhnya manajemen laba pada kualitas audit perusahaan terkhusus perusahaan manufaktur dari segi penggunaan standar IFRS.

3. Bagi pihak Lain

Diharapkan penelitian ini dapat bermanfaat bagi masyarakat pada umumnya dan dapat dijadikan sebagai bahan perbandingan serta bahan kepustakaan guna menambah pengetahuan dan diharapkan juga dapat bermanfaat bagi peneliti yang akan meneliti pada objek atau masalah yang sama.

7

A. IFRS (International Financial Reporting Standard)

1. Pengertian IFRS (International Financial Reporting Standard) IFRS merupakan standar akuntansi international yang disusun oleh International Accounting Standards Board (IASB), yang pada awal terbentuknya bernama International Accounting Standars (IASC). IASC terbentuk di London, Inggris pada tahun 1973 disaat sering terjdi perubahan mendasar pada peraturan berkaitan dengan akuntansi.

Handayani (2014) menjelaskan bahwa IFRS adalah standar pelaporan keuangan yang disusun sebagai solusi masalah perbedaan standar local diberbagai Negara. IFRS pertama kali diterapkan penuh oleh negara- negara Uni Eropa yang kemudian disusul Australia, Brazil, Kanada, Singapura dan beberapa negara di dunia termasuk Indonesia.

Indonesia perkembangan standar akuntansi melalaui Dewan Standar Ikatan Akuntan Indonesia yang menetapkan pengembangan terhadap PSAK menggunakan peta arah (roadmap). Komitmen konvergensi standar akuntansi international memberikan pekerjaan yang tidak mudah untuk mengkaji sebelum di implemetansikan, Golrida Karyawati (2011).

Kajian IFRS terdapat kajian yang menarik dalam hal konvergensi penerapan yang bersifat konservatisme. Hellman (2007) menyatakan konservatisme merupakan konsep akuntansi merupakan suatu

problematic yang berarti banyak teoritis yang tidak menyukai ide sebab pelaporan asset terlalu rendah, utang terlalu tinggi, penyegaran pembiayaan, dan terdapat penundaan pada pengakuan revenue. Hal yang menarik pada konservatisme ini memiliki pengaruh yang bersifat akuntansi global.

Menurut Rahmany (2009) mengemukakan beberapa dampak dalam penerapan konvergensi IFRS antara lain:

a. Akses kependanaan internasional akan lebih terbuka karena laporan keuangan akan lebih mudah dikomunikasikan ke investor global;

b. Relevansi laporan keuangan akan meningkat karena lebih banyak menggunakan nilai wajar;

c. Disisi lain, kinerja keuangan atau penyajian (laporan laba rugi) akan lebih fluktuatif apabila penyajian harganya memang harga- harga fluktuatif;

d. Pengunaan income smoothing menjadi lebih sulit karena penggunaannya hanya pada balance sheet approach dan fair value;

e. Principle-based standards mungkin menyebabkan keterbandingan laporan keuangan sedikit menurun yakni bila penggunaan bila dalam penggunaan professional judgment ditumpangi dengan kepentingan yang mengatur laba (earning management); 6) Penggunaan off balance sheet semakin terbatas.

2. Konvergensi Akuntansi Indonesia ke IFRS

Beranjak kepada pengadopsian International Finacial Reporting Standars (IFRS) sebagai pedoman dalam penyusunan laporan keungan merupakan wujud adanya penolakan dan kritik terhadap prinsisp konservatisme akuntansi. Penting untuk membedakan antara konvergensi IFRS dan adopsi IFRS. Dalam hal konvergensi IFRS itu adalah mekanisme bertahap yang dilakukan suatu negara untuk menggantikan standar akuntansi nasional dengan standar yang terbaru seperti IFRS. Sedangkan, adopsi IFRS adalah standar akuntansi naisonal yang secara langsung di gantikan dengan IFRS.

Konvergensi banyak ditemukan di negara berkembang (Nobes, 2010 dalam Marsono dan Qomariah, 2013). Walaupun bukan adopsi penuh konvergensi menunjukkan perbedaan yang minimal dengan IFRS.

Letak perbedaannya biasa terjadi dalam hal penerapan, hal waktu, ataupun sedikit pengecualian dalam standar tertentu. Di Indonesia mengadopsi secara penuh IFRS mulai 2012, dimana diwajibkan untu menggunakan prinsip fair value dalam penyajian laporan keuangannya pada setiap perusahaan yang terdaftar di Bursa Efek Indonesia.

Prof Indra Wijaya (2009) Mengemukakan “Indonesia mengadopsi secara penuh seperti Australia sangat tidak mungkin, adopsi yang mungkin adalah mengadopsi IFRS berkarakter Indonesia yang lebih bersifat taylor-made namun memenuhi kebutuhan internasional serta dapat melepaskan diri dari tekanan dunia internasional”.

TABEL 2.1

ROADMAP KONVERGENSI IFRS DI INDONESIA

Tahap Adopsi (2008 – 2010)

Tahap Persiapan Akhir (2011)

Tahap Implementasi (2012)

Adopsi seluruh IFRS ke PSAK.

Persiapan

infrastruktur yang diperlukan.

Evaluasi dan kelola dampak adopsi terhadap PSAK yang berlaku.

Penyelesaian persiapan

infrastruktur yang diperlukan.

Penerapan secara bertahap beberapa PSAK berbasis IFRS.

Penerapan PSAK berbasis IFRS secara bertahap.

Evaluasi dampak penerapan PSAK secara komprehensif.

Sumber : Jurnal Konvergensi International Financial Reporting Standards, 2019

Menurut Dewan Standar Akuntansi Keuangan (DSAK) dalam pratiwi. Pratiwi (2016), membedakan 5 tingkat pengadopsian IFRS yaitu:

a. Full Adoption: Mengadopsi keseluruhan standar IFRS dan menerjemahkan IFRS persis dengan menggunakan bahasa negara tersebut.

b. Adopted: kondisi mengadopsi IFRS namun disesuaikan dengan kondisi negara tersebut.

c. Piecemeal: Adalah mengadopsi sebagian besar nomor IFRS atau memilih paragrapf tertentu saja.

d. Referenced (Konvergence): Dijadikan referensi yang diterapkan hanya mengacu pada IFRS tertentu yang bahasa disusun sendiri oleh badan pembuat standar.

e. Not adopted all: tidak sama sekali mengadopsi IFRS.

3. Manfaat konvergensi IFRS (International Financial Reporting Standars)

Setiap standar pasti ingin agar bisa menyempurnakan dan lebih praktis dalam penerapannya. Manfaat standar pun menjadi pertimbangan dalam tahap pengimplementasian. Handayani (2014), mengemukakan tujuh manfaat penerapan IFRS adalah sebagai berikut:

a. Meningkatkan kualitas standar akuntansi keuangan (SAK).

b. Mengurangi biaya SAK.

c. Meningkatkan kredibilitas & kegunaan laporan keuangan.

d. Meningkatkan Komparabilitas laporan keuangan.

e. Meningkatkan transparansi keuangan.

f. Meningkatkan Efesiensi penyusunan laporan keuangan.

g. Meningkatkan efesiensi penyusunan laporan keuangan.

Dari manfaat diatas sudah pasti anda melakukan pertimbangan standar akuntansi yang dinginkan baik dalam penerapan perusahaan secara manajemen maupun sisi publiknya.

4. Perbedaan IFRS dengan GAAP

Sebeluim digunakan IFRS akuntansi menggunakan historical cost untuk pengukuran transaksinya. Umumnya GAAP itu relevansi pada nilai seperti, nilai prediksi, nilai umpan balik, dan tepat waktu. Penting mengetahui lebih jelas perbedaan yang signifikan sehingga IFRS pun

diadopsi mulai 2012 di Indonesia. Ahmar, dkk (2016) menjelaskan ada tiga perbedaan yaitu:

a. IFRS mengharuskan pengungkapan yang lebih banyak dan rinci, IFRS mensyaratkan pengungkapan berbagai informasi tentang resiko baik kualitatif maupun kuantitatif dari standar sebelumnya.

b. IFRS condong pada penggunaan fair value (nilai wajar) sedangkan aturan sebelumnya menggunakan historical cost.

Menurut lampiran keeputusan ketua Bapepam dan LK nomor:

KEP-347/BL/2012 nilai wajar adalah nilai dimana suatu asset dipertukarkan atau liabilitas diselesaikan antara pihak yang memahami atau berkeinginan untuk melakukan transaksi wajar.

Sedangkan historical cost adalah kas/setara kas lain diserahkan untuk memperoleh suatu aktiva.

c. IFRS merupakan standar berbasis prinsip (Principal Based), sebelum dikonversikan ke IFRS, FASB merumuskan US GAAP sebagai standar yang digunakan di Indonesia. US GAAP merupakan standar yang berbasis aturan. Principal Based berarti pengaturan tingkat prinsip yang meliputi segala hal dibawahnya.

B. Teori Keagenan (Agency Theory)

Teori keagenan merupakan salah satu bentuk dari game theory, yang berarti suatu model kontraktual antara dua pihak atau lebih, yang menjelaskan antara agent (manajemen suatu usaha) dengan principal (pemilik usaha). Dalam hal ini manager sebagai agent yang memegang kuasa dari principal biasanya cenderung melakukan perilaku yang tidak

seharusnya (Dysfunctional behavior). karena adanya asimetri informasi dalam penyajian laporan keuangan. Seperti halnya agent (management) cenderung memiliki tujuan dalam penyusunan laporan keuangannya, baik menyangkut kepentingan pribadi maupun perusahaan yang dikelola.

Jansen dan Meckling (1976) dalam Ahmar, dkk (2016) menyatakan dalam hubungan keagenan terdapat kontrak antara agent dan principal. Dimana kontrak yang ada lebih pada keuntungan pada pihak agent baik seperti penguasaan laporan keungan terlihat baik, laba yang menarik, sajian standar yang telah diperbarui.

C. Manajemen Laba

1. Pengertian Manajemen Laba

Schipper (1989) mendefinisikan manajemen laba sebagai suatu intervensi yang memiliki tujuan tertentu dalam proses pelaporan keuangan eksternal demi mendapatkan keuntungan pribadi.

Manajemen laba akan mengakibatkan laba tidak sesuai dengan realitas ekonomi yang ada, sehingga kualitas laba yang dilaporkan menjadi rendah. Laba yang disajikan mungkin tidak mencerminkan realitas ekonomi, tetapi lebih karena keinginan manajemen untuk memperlihatkan sedemikian rupa kinerjanya dapat terlihat baik.

2. Pola Manajemen Laba

Menurut scott (2009) terdapat beberapa bentuk manajemen laba, yaitu:

a. Taking a bath

Taking a bath dilakukan dengan mengakui adanya biaya- biaya pada periode yang akan dating dan kerugian periode berjalan sehingga mengharuskan manajemen membebankan perkiraan-perkiraan biaya mendatang. Akibatnya, laba periode berikutnya lebih tinggi.

b. Income minimization

Income minimization dilakukan pada saat perusahaan mengalami tingkat profitabilitas yang tinggi jika laba periode mendatang diperkirakan menurun drastic dapat diatasi dengan mengambil laba periode sebelumnya.

c. Income maximization

Income maximization dilakukan pada saat laba menurun.

Tindakan atas income maximization bertujuan melaporkan net income yang tinggi untuk tujuan bonus yang besar.

d. Income Smoothing

Income smoothing atau perataan laba merupakan salah satu bentuk manajemen laba yang dilakukan dengan cara membuat laba akuntansi relative konsisten (rata atau smooth) dari period eke periode.

3. Motivasi Manajemen Laba

Menurut Scott (2009) terdapat berbagai motivasi mengapa melakukan manajemen laba, yaitu:

a. Bonus Scheme

Banyak perusahaan yang berusaha memacu dan meningkatkan kinerja karyawan dengan menetapkan kebijakan bonus.

b. Other Contractual Motivations

Manajer memiliki dorongan untuk memilih kebijakan akuntansi yang dapat memenuhi kewajiabn kontraktual.

c. Political Motivations

Untuk mengurangi political cost dan pengawasan dari pemerintah, biasanya pemerintah lebih memberikan perhatian pada perusahaan yang menjadi sorotan publik. Dalam hal ini manajemen laba dilakukan dengan cara menaikkan laba.

d. Taxation Motivations

Pada kondisi seperti ini manajer biasa melakukan manajemen laba untuk mengurangi beban pajak yang harus dibayar.

e. Change of CEO

Manajer melakukan manajemen laba salah satunya agar kinerja dinilai baik. Manajer biasa melakukan pada akhir tahun tugasnya, berupa melaporkan laba yang tinggi sehingga CEO yang baru akan merasa sangat berat dengan tingkat laba tersebut.

f. Initial Public Offerings (IPO)

Manajer melakukan manajemen laba dalam laporan keuangan bertujuan untuk mempengaruhi pasar, tindakan mempertinggi laba

dilakukan dalam usaha memaksimalkan penerimaan (Procceds) dari penawaran saham perdana pada perusahaan.

g. To Communicate Informations To Investors

Manajer melakukan manajemen laba anggaran laporan keuangan perusahaan terlihat baik dan jadi bahan peniliaian investor untuk menilai suatu perusahaan.

4. Faktor Pendorong Manajemen Laba

Terdapat 3 hipotesis Positive Accounting Theory yang dapat dijadikan tindakan manajemen laba. Menurut watss dan Zimmerman (1990) dalam Handayani (2014) adalah:

a. The Bonus Plan Hypothesis

Dalam kontrak bonus ini dikenal dua istilah yaitu bogey (tingkat laba terendah untuk mendapatkan bonus) dan cap (tinggat laba tinggi). Jika laba bersih berada dibawah bogey, manajer cenderung memperkecil laba dengan harapan memperoleh bonus lebih besar pada periode berikutnya, demikian pula jika berada di atas cap. Jadi jika laba bersih berada di bogey dan cap, manajer akan berusaha menaikkan laba bersih perusahaan.

b. The Debt Covenant Hypothesis

Pada perusahaan yang mempunyai rasio debt to equality tinggi, manajer perusahaan cenderung menggunakan metode akuntansi yang dapat meningkatkan pendapatan atau laba.

c. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan besar yang memiliki biaya poltik yang tinggi, manajer akan lebih memilih metode akuntansi yang menagguhkan laba yang dilaporkan dari periode sekarang ke periode mendatang sehingga memperkecil laba yang dilaporkan.

5. Mekanisme Manajemen Laba

Menurut Subramanyam (2010) Mekanisme laba yang digunakan perusahaan antara lain:

a. Pemindahan laba

Pemindahan laba merupakan manajemen laba dengan memindahkan laba dari periode satu ke periode selanjutnya.

Pemindahan laba ini dapat dilakukan dengan mempercepat maupun menunda pengakuan pendapatan atau beban.

b. Manajemen laba melalui Klasifikasi

Laba juga dapat ditentukan secara mengklasifikasikan beban dan pendapatan pada bagian tertentu pada laporan laba rugi.

Laba dilakukan klasifikan untuk mempermudah mengetahui pos- pos manajemen keuangan sehingga dapat diketahui mana laba yang dianggap penting oleh analis.

6. Manajemen Laba Akrual

Sistem akuntansi akrual sebagaimana yang ada pada prinsip akuntansi yang diterima umum memberikan kesempatan pada manajer untuk membuat pertimbangan akuntansi yang member pengaruh pada laopran keuangan. Manajemen laba dapat terjadi

karena penyusunan laopran keungan secara akrual (Handayani, 2014). Menurut Irianto (2014) menjelaskan bahwa komponen akrual merupakan komponen yang tidak memerlukan bukti kas secara fisik sehingga mempermainkan besar kecilnya komponen akrual tidak harus disertai dengan kas yang diterima atau dikeluarkan perusahaan. Manajemen laba akrual dilakukan pada akhir periode ketika manajer mengetahui laba sebelum direkayasa sehingga dapat menegtahui berapa besar manipulasi yang diperlukan agar target laba tercapai.

D. Standar Akuntansi Keuangan di Indonesia

Standar akuntansi keuangan (SAK) merupakan hasil perumusan komite prinsipil akuntansi Indonesia pada tahun 1994 menggantikan prinsip akuntansi Indonesia tahun 1984. SAK di Indonesia merupakan terapan dari beberapa standar yang ada seperti, IAS, IFRS, ETAP, GAAP. Konvergensi IFRS merupakan hal yang baru dalam standar akuntansi serta menjadi pencetus munculnya paradigma perkembangan standar. Di Indonesia SAK diterapkan berdasarkan IFRS pada tahun 2012.

E. Kualitas Audit

Menurut arens (2012) Auditing adalah pengumpulan serta pengevalusian bukti atas informasi untuk melaporkan tingkat kesesuaian informasi dengan kriteria yang telah ditetapkan. Ikatan Akuntan Indonesia menyatakan bahwa audit keuangan yang baik adalah menggunakan

auditor yang berkualitas, jika memenuhi standar auditing dan standar pengendalian mutu. Auditor berkualitas tinggi sering di asumsikan mampu mencengah dan mengurangi praktik akuntansi yang dipertanyakan dan melaporkan kesalahan ketidakteraturan pada auditor berkualitas rendah.

1. Variabel Kualitas Audit a. Ukuran KAP

Pengukuran besarnya kantor akuntan yang dikenal dengan istilah Big Four. Menurut Riyatno (2007) kualitas audit menggunakan ukuran KAP sebagai alat ukur untuk melihat kualitas audit. Ukuran KAP menggunakan pengukuran variabel dummy, auditor perusahaan yang termasuk KAP big four diberi nilai 1, sedangkan KAP non big four diberi nilai 0., KAP yang termasuk kelompok big four di Indonesia adalah:

1) KAP Hans Tuanakotta Mustofa & Rekan yang berafiliasi dengan DeloitteTouche Toumatsu (HTM).

2) KAP Haryanto, Sahari & Rekan; Drs. Hadi Susanto & Rekan yang berafiliasi dengan Price Waterhuose Coopers (PWC).

3) KAP Prasetyo, Sarwoko dan Sandjaja yang berafiliasi dengan Ernst & Young.

4) KAP Siddharta & Wijaya yang berafiliasi dengan KPMG.

5) KAP Aryanto, Amir Yusuf, Mawar & Saptoto (RSM).

6) Kosasih, Nurdiyaman, Tjahjo & Rekan (Crowe Horwath).

7) Tanubrata, Sutanto, Fahmi, & Rekan (BDO).

8) Giani, Sigiro, & Handayani (Grnat Thortnton)

9) Mulyamin, Sensi, Suryanti, & Lianny (Moore Stephens).

10) Hadori, Sugiarto, Adi, & Rekan (BKR).

Variabel ini merupakan variabel dummy, yaitu menggunakan skala 1 untuk perusahaan yang diaudit oleh KAP Big Four yang berskala 0 untuk perusahan yang diaudit oleh KAP non Big Four.

F. Evaluasi Peneltian Terdahulu

Anggraini Dwi Nastiti dan Dwi Ratmono (2015) “Analisis Pengaruh Konvergensi IFRS terhadap Manajemen laba dengan Corporate Governance sebagai variabel moderating”. Hasil penelitian ini menemukan bahwa penerapan IFRS dapat meningkatkan level perusahaan manajemen laba. jadi setelah IFRS, perusahaan cenderung memiliki tingkat pendapatan manajemen lebih tinggi. mekanisme tata kelola perusahaan dapat memoderasi dampak IFRS pada manajemen pendapatan. ini ditunjukkan oleh pengaruh keahlian akuntansi dan keuangan dimiliki oleh komite audit dalam meningkatkan efek positif IFRS pada manajemen laba.

Dian dan Titik (2012) yang berjudul “IFRS terhadap income smoothing dengan kualitas audit sebagai variabel moderasi”. Hasil penelitian ini mendukung bahwa konvergensi IFRS terbukti berpengaruh negatif terhadap income smoothing. Sedangkan hipotesis kedua tidak mendapatkan dukungan data dalam penelitian ini.

G. Penelitian Terdahulu

Perkembangan kegiatan ekonomi dan globalisasi menuntut adanya suatu perkembangan standard akuntansi internasional yang dapat di

terima dan di pahami secara international. Itulah mengapa dalam pembahasan ini mengkaji standar terbaru IFRS, managemen laba, dan kualitas audit. Penilitian terdahulu ini menyangkut tentang hasil - hasil ikhtisar sehingga dapat disimpulkan dalam table penelitian terdahulu.

TABEL 2.2

PENELITIAN TERDAHULU No Nama Judul Artikel Metode

Analisis

Hasil Penelitian

1 Dian

Rohaeni, Titik Aryati (2010)

Pengaruh Konvergensi Ifrs Terhadap Income Smoothing

Dengan Kualitas Audit Sebagai Variabel Moderasi

Kuantitatif Konvergensi Ifrs Terbukti Berpengaruh Negatif Terhadap Income Smoothing. Sedangkan Hipotesis Kedua Tidak Mendapatkan Dukungan Data Dalam Penelitian Ini.

Interaksi Antara Variabel Ifrs Dengan Kualitas Audit Berpengaruh Positif Terhadap Income Smoothing.

2 Ari Dewi Cahyati

(2011)

Peluang

Manajemen Laba Pasca

Konvergensi Ifrs:

Sebuah

Tinjauan Teoritis Dan Empiris

Kualitatif Standar Akuntansi Konvergensi Untuk Ifrs Menimbulkan Berbagai Pengaruh, Sesuai Dengan Karakteristik Ifrs Seperti:

Berbasis Prinsip,

Penggunaan Nilai Wajar Dan Lebih Banyak Pengungkapan. Standar Berbasis Prinsip

Membutuhkan Lebih Banyak Pertimbangan Dalam Penerapannya, Sementara Penggunaan Item Nilai Wajar Membuat Laporan Keuangan.

3 Yona Octiani Lestari (2011)

Konvergensi International Financial Reporting Standards (Ifrs) Dan Manajemen Laba Di

Indonesia

Kualitatif Akuntansi konvergensi standar Untuk Ifrs Meningkatkan Berbagai Pengaruh, Sesuai Dengan Karakteristik Ifrsseperti:

Berdasarkan Prinsip, Penggunaan Nilai Wajar Dan Lebih Banyak Pengungkapan. Berbasis Prinsip standar

Membutuhkan Lebih Banyak Pertimbangan Dalam Penerapannya, Sementara Penggunaan Item Nilai Wajar Dilakukan Laporan Keuangan

Disajikan Dengan Nilai Aktual, Lebih banyak Pengungkapan Akan mengurangi Tingkat Asimetri Informasi.

4 Dina

Hidayati (2011)

Pengaruh Konvergensi Ifrs Terhadap

Manajemen Laba Dengan

Komposisi Dewan Komisaris

Independen Sebagai Variabel Moderasi.

Kuantitatif Konvergensi Ifrs Diperkirakan Akan meningkat kualitas Pelaporan Keuangan, Seperti, Peningkatan Camparability Dan Transparansi Keuangan

5 Anggraini dan Dwi (2015)

Analisis Pengaruh

Konvergensi Ifrs Terhadap

Manajemen Laba Dengan

Corporate Governance Sebagai Variabel Moderating

Kuantitatif Hasil Tes Menemukan Bahwa Penerapan Ifrs Dapat Meningkatkan Level Perusahaan Manajemen Laba. Jadi Setelah Ifrs, Perusahaan Cenderung Memiliki Tingkat

Pendapatan Ini

Manajemen Lebih Tinggi.

Mekanisme Tata Kelola Perusahaan Dapat Memoderasi Dampak Ifrs

Pada Manajemen Pendapatan.

6 Utami

(2011)

Investigasi Dalam Konvergensi IFRS Di Indonesia:

Tingkat Kepatuhan Pengungkapan Wajib Dan Kaitannya Dengan Mekanisme Corporate Governance

Mix Metode : Kuantitiaf dan Kualitatif

Variabel Independen (Mekanisme Tata Kelola Perusahaan) Yang Mempengaruhi Tingkat Kepatuhan Terhadap Pengungkapan Wajib Ifrs Adalah Kepemilikan Manajerial Dan

Kepemilikan Institusional.

Variabel Lain Yaitu Jumlah Rapat Dewan, Jumlah Rapat Komite Audit, Proporsi Komisaris Independen, Leverage, Profitabilitas Dan Tipe Auditor Tidak

Mempengaruhi Tingkat Kepatuhan Dengan Pengungkapan Wajib IFRS.

7 Ahmad

Juanda (2012)

Kandungan Prinsip

Konservatisme Dalam

Standar Akuntansi Keuangan Berbasis Ifrs (International Financial Reporting Standard)

Kualitatif Hasilnya Menunjukkan Itu.

Konservatisme Akuntansi Masih Berperan Dalam Implementasi

Dari Ifrs. Standar Iasb (Ifrs) Tidak Merujuk Secara Eksplisit Pada Penerapan Prinsip

Konservatisme, Karena Tidak Sesuai Dengan Kerangka Kerja

Konseptual Ifrs. Namun, Konservatisme Tidak Hilang Begitu Saja Karena Tidak "Ditekankan" Dalam Standar. Dengan

Ketidakpastian Penerapan

Konservatisme Akan Tetap Ada Dalam Laporan

Keuangan. Menyediakan Layanan Pada Publik, Tanpa Mengejar

Keuntungan. Agar Dapat Digunakan Oleh

Organisasi Publik,

Balanced Scorecard Perlu Dimodifikasi.

8 Glory

Augusta E.M.

Sianipar, Marsono

Analisis Komparasi

Kualitas Informasi Akuntansi

Sebelum Dan Sesudah Pengadopsian Penuh Ifrs Di Indonesia

Kuantitatif Tidak Ada Perbedaan Antara Sebelum Dan Sesudah Penuh

Adopsi Ifrs Pada Relevansi Nilai, Pengakuan Kerugian Tepat Waktu, Dan

Manajemen Laba. Meliputi:

(1) Merencanakan, (2) Proses Manajemen, Dan (3) Produktivitas.

Berdasarkan hasil penetian terdahulu diatas, fokus yang akan saya ambil sebagai bahan penelitian. Maka penelitian yang saya dengan menggunakan International Financial Reporting Standars (IFRS).

H. Kerangka Konsep

Berdasarkan pembahasan diatas, maka model kerangka konsep sebagai berikut:

H1

GAMBAR 2.1 KERANGKA KONSEP

MANAJEMEN LABA (Y) KUALITAS AUDIT (Y1)

KONVERGENSI IFRS (X)

Maka kerangka konsep yang diambil dalam penelitian ini adalah sebagai berikut:

1. Konveregensi IFRS akan berpengaruh positif apabila informasi di pasar modal didapat tepat waktu maka tidak akan menimbulkan reaksi negatif terhadap manajemen laba, namun apabila terjadi keterlambantan informasi pihak manajerial laba akan kesulitan dalam menentukan keputusan, sehingga terjadi reaksi negatif terhadap manajemen laba.

2. Kualitas audit hanya dibutuhkan oleh pihak eksternal saja untuk mendapatkan informasi mengenai kondisi keuangan perusahaan, namun kualitas audit yang baik bisa meningkatkan manajemen laba, karena informasi untuk kedepannya mengenai keputusan yang harus dibuat mengenai optimalisasi manajemen laba akan maksimal.

3. Kualitas audit akan mampu meningkatkan IFRS jika reaksi di pasar positif, namun ketika reaksi di pasar negatif yaitu akibat keterlambatan informasi, maka kualitas audit akan memoderasi dalam penurunan manajemen laba.

IFRS yang baik membutuhkan informasi yang cepat, tepat dan akurat, maka dari itu mampu meningkatkan manajemen laba, perusahaan yang baik adalah perusahaan yang mampu mengambil keputusan yang tepat akan manajeman laba yang harus dilaluinya. Kualitas audit sebagai mediator atau variabel yang mempu mendongkrak IFRS dalam meningkakan maupun menurunkan manajemen laba.

I. Hipotesis

Menurut Sugiyono (2014), hipotesis merupakan dugaan sementara hasil penelitian, yang kemudian harus diuji kebenarannya. Berdasarkan kerangka konsep diatas maka hipotesis yang ditarik yaitu:

H1 : Konvergensi IFRS berpengaruh terhadap manajemen laba dengan menggunakan Kualias Audit sebagai variabel moderasi

27 A. Jenis Penelitian

Penelitian ini menggunakan penelitian kuantitatif dengan metode deskriptif dan kausalitas. Dengan kata lain penelitian ini menggunakan analisis deskriptif kuantitatif. Penelitian ini digunakan untuk mengetahui pengaruh variabel antara variabel independen dengan dependen, melalui variabel moderasi sebagai mediasi kedua variabel tersebut.

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2017. Waktu penelitian sampai tahap rampungnya kurang lebih dua bulan dari bulan Juli sampai Agustus 2019

C. Definisi Operasional Variabel dan Pengukuran 1. Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah manajemen laba (earning management) dapat di ukur melalui discretionary accruals sebagai proksi manajemen laba yang dihitung menggunakanModel Jones yaitu model yang dapat digunakan untuk mendeteksi earnings management. Model perhitunganya yaitu:

a. Menghitung Total Acrual Periode 2013 - 2017 TAC = Net Income – Cash Flow From Operation

b. Menghitung Acrual NDAC Periode 2013 - 2017

NDACt = Akrual diskresioner pada tahun t

∆salest = Penjualan Bersih pada tahun t dikurangi tahun t-1

∆RECt = Piutang bersih pada tahun t dikurangi t-1

PPPt = Gross property, plant and equipment pada akhir tahun t (asset tetap)

TA t-1 = Total asset tahun t-1 sebelumnya c. Menghitung DAC Periode 2013 - 2017

DAC = TAC - NDAC

2. Variabel Moderasi (Kualitas Audit)

Kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya sesuatu pelanggaran dalam laporan akuntansinya. Kualitas audit dapat diukur melalui tingkat reputasi Kantor Akuntan Publik KAP. Pengukurannya menggunakan dummy, dimana skor yang diberikan 1 untuk auditor big 4 dan 0 untuk auditor non big 4.

3. Variabel Independen

Variabel independen pada penelitian ini adalah konvergensi IFRS.

Pengukuran ini didasarkan pada laporan mengenai perbandingan antara GAAP local suatu negara dibandingkan IFRS yang dikeluarka oleh kantor akuntan public seperti Ernst dan Young, Price water house, Cooper, Deloitte, dan KMPG yang bersifat global. Kriteria Pengukuran variabel yang digunakan sebagai berikut:

a. Nilai 1 apabila dalam laporan mengenai perbandingan GAAP local (PSAK) dengan IFRS dinyatakan bahwa tidak ada standar akuntansi yang ekuivalen (no similar guidance, no specific, guidance atau requirement) dengan GAAP local.

b. Nilai 2 apabila laporan mengenai perbandingan antara GAAP local (PSAK) dengan IFRS terdapat standar yang ekuivalen, namun tidak sama dengan IFRS dan dijelaskan mengenai perbedaan- perbedaannya. Misalnya dalam PSAK mengakui satu dari dua criteria tersebut.

c. Nilai 3 apabila laporan mengenai perbandingan antara GAAP local (PSAK) dengan IFRS dinyatakan bahwa standar GAAP local mirip dengan IFRS dengan pengecualian tertentu (has similar requirement, except for atau broadly simila).

d. Nilai 4 apabila laporan mengenai perbandingan antara GAAP local (PSAK) dengan IFRS dinyatakan bahwa standar dalam GAAP local mirip dengan IFRS (similar to IFRS) seluruhnya tanpa ada penjelasan mengeni perbedaan antara GAAP dan IFRS.

D. Populasi dan Sampel 1. Populasi

Populasi merupakan segala sesuatu yang di jadikan subjek penelitian dengan memiliki sifat dan karakteristik yang sama. Populasi dalam penelitian ini adalah 18 perusahaan pada laporan keuangan Sub Sektor PerusahaanFood And Baverages Yang Terdaftar Di Bursa Efek Indonesia periode 2013-2017. Diantaranya adalah sebagai berikut:

TABEL 3.1

LISTING PERUSAHAANFOOD AND BAVERAGEYANG TERDAFTAR DI BEI

No Kode Nama Perusahaan Tanggal

Listing 1 AISA PT. Tiga Pilar Sejahtera Food, Tbk 11-Jun-1997

2 ALTO PT. Tri Abnyan Tirta, Tbk 10-Jul-2012

3 CAMP Campina Ice Cream Industry, Tbk 19-Des-2017 4 CEKA PT. Wilmar Cahaya Indonesia, Tbk 9-Jul-1996

5 CLEO Sariguna Primatirta, Tbk 5-Mei-2017

6 DLTA PT. Delta Djakarta, Tbk 12-Feb-1984

7 HOKI PT. Buyung Poetra Sembada, Tbk 22-Jun-2017 8 ICBP PT. Indofood CBP Sukses Makmur, Tbk 7-Okt-2010 9 INDF PT. Indofood Sukses Makmur, Tbk 14-Jul-1994

10 MLBI PT. Multi Bintang, Tbk 17-Jan-1994

11 MYOR PT. Mayora Indah, Tbk 4-Jul-1990

12 PCAR PT. Prima Cakrawala Abadi, Tbk 29-Des-2017 13 PSDN PT. Prashida Aneka Niaga, Tbk 18-Okt-1994 14 ROTI PT. Nippon Indosari Corporindo, Tbk 5-Jan-1993

15 SKBM PT. Sekar Bumi, Tbk 28-Jun-2010

16 SKLT PT. Sekar Laut, Tbk 8-Sep-1993

17 ADES PT. Akarsa Wijaya, Tbk 16-Des-1996

18 ULTJ PT. Ultra Jaya, Tbk 2-Jul-1990

Sumber: Galeri Investasi Fakultas Ekonomi

2. Sampel

Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2013), Adapun kriteria sampel penelitian yang diambil adalah sebagai berikut:

a. Memiliki duplikasi laporan keuangan secara lengkap dari tahun ke tahunnya.

b. Sumber Perusahaan Food And Baverages yang listing lebih dari 10 tahun di BEI dalam periode 2013-2017

c. Sumber yang profitable dalam periode 2013-2017 dan terdaftar di IFRS.

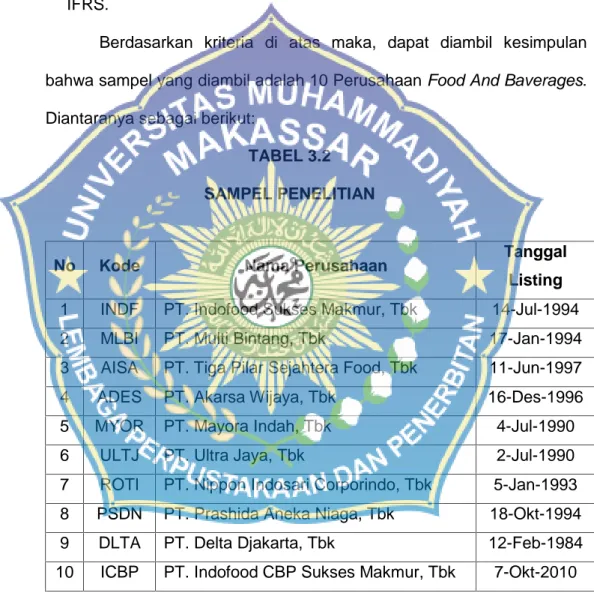

Berdasarkan kriteria di atas maka, dapat diambil kesimpulan bahwa sampel yang diambil adalah 10 PerusahaanFood And Baverages.

Diantaranya sebagai berikut:

TABEL 3.2 SAMPEL PENELITIAN

No Kode Nama Perusahaan Tanggal

Listing 1 INDF PT. Indofood Sukses Makmur, Tbk 14-Jul-1994

2 MLBI PT. Multi Bintang, Tbk 17-Jan-1994

3 AISA PT. Tiga Pilar Sejahtera Food, Tbk 11-Jun-1997

4 ADES PT. Akarsa Wijaya, Tbk 16-Des-1996

5 MYOR PT. Mayora Indah, Tbk 4-Jul-1990

6 ULTJ PT. Ultra Jaya, Tbk 2-Jul-1990

7 ROTI PT. Nippon Indosari Corporindo, Tbk 5-Jan-1993 8 PSDN PT. Prashida Aneka Niaga, Tbk 18-Okt-1994

9 DLTA PT. Delta Djakarta, Tbk 12-Feb-1984

10 ICBP PT. Indofood CBP Sukses Makmur, Tbk 7-Okt-2010 Sumber: Galeri Investasi Fakultas Ekonomi

E. Jenis Data dan Sumber Data

Ditinjau dari sumbernya, data ini bersifat data sekunder. Data sekunder yaitu data yang sudah ada terlebih dahulu dan kemudian dimasukkan dalam penelitian selanjutnya. Pengumpulan data yang digunakan menggunakan data time series yang berarti data yang berasal dari satu objek perusahaan yang memiliki runtun waktu yang lebih dari satu tahun.

Sumber data penelitian ini adalah laporan keuangan Sub Sektor Perusahaan Food And Baverages Yang Terdaftar Di Bursa Efek Indonesia periode 2013-2017 yang diperoleh dari website BEI (www.idx.co.id).

F. Teknik Pengumpulan Data

Teknik pengumpulan dalam penelitian ini adalah studi dokumentasi berupa laporan keuangan Sub Sektor PerusahaanFood And BaveragesYang Terdaftar Di Bursa Efek Indonesia periode 2013-2017. Data diperoleh dari website resmi BEI (www.idx.co.id).

G. Teknik Analisis Data

Analisis data penelitian merupakan bagian dari proses penggujian data setelah tahap pemilihan dan pengumpulan data penelitian. Adapun melakukan analisis data pada peneltian sebagai berikut:

1. Analisis Deskriptif

Analisis deskriptif yaitu penelitian yang menggambarkan suatu informasi yang sesuai dengan fakta. Menurut Saputra (2015) menyatakan bahwa teknik deskriptif dalam penelitian berarti mengumpulkan dan menyajikan nilai rata-rata, nilai maksimum, dan nilai minimum dari variabel penelitian.

2. Analisis Induktif

a. Model Regresi Data Panel

Data panel adalah gabungan antara dua jenis data yaitu runtun waktu (time series) dan terdiri banyak sampel (cross section).

Menurut Agus Widarjono (2007) menyatakan bahwa beberapa keunggulan dan keuntungan jika menggunakan data panel lebih efektif dan efisien dalam mengerjakan penelitian.

Dalam penelitian ini menggunakan analisis regresi dua tahap karena data yang digunakan memiliki tiga jenis, yaitu variabel independen, mediator, dan dependen dan peneliti hanya ingin mengetahui pengaruh variabel IFRS terhadap variabel Manajemen Laba melalui Kualitas Audit, dapat mengetahui hubungan antar variabel X dengan mediator yaitu IFRS melaui Kualitas Audit, apakah memberikan pengaruh atau tidak kualitas audit sebagai variabel moderate.

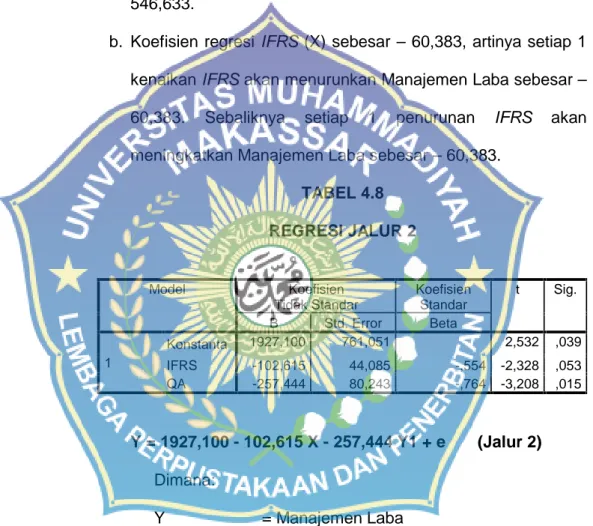

Manfaat dari hasil analisis regresi adalah membuat keputusan apakah naik dan menurunnya variabel dependen dapat dilakukan melalui peningkatan variabel independen atau tidak. Menurut Sugiyono (2013) model persamaan regresi dua tahap sebagai berikut:

Y1 = a + bX

1+ e1 (Jalur 1)

Y = a + b2Y

1+ b3X

1+ e2 (Jalur 2)

Dimana:

Y

1: Kualitas Audit Y : Manajemen Laba X

1: IFRS

b : Koefisien Regresi e : Error/Residu

Pengaruh Tidak Langsung X

1melalui Y

1terhadap Y = p2 x p3 = p4

b. Uji Asumsi Klasik a) Uji Normalitas

Pengujian ini bertujuan untuk mengetahui apakah distribusi pada data sudah mengikuti atau mendekati distribusi normal. Pengujian ini menggunakan analisis statisik one sample kolmogrof smirnof test. Data dinyatakan terdistribusi secara normal jika variabel- variabel tersebut memilki probability value > 0,5 (lebih besar 0,05) (Ghozali, 2011).

b) Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi diterjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan lain.

c) Uji multikolonieritas

Uji multikolonieritas bertujuan menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas (independen). Alat statistik yang di gunakan adalah variance inflation factor (VIF) yang mana jika nilai tolerance < 0,10 atau sama dengan nilai VIF >10 maka hasilnya sama dengan tidak

mendapat toleransi atau variabel tersebut harus dikeluarkan dari model regresi agar hasil diperoleh tidak biasa.

d) Uji Autokorelasi

Uji autokorelasi bertujuan untuk melihat apakah terjadi korelasi suatu periode t dengan periode sebelumnya (t-1). Pada penelitian ini alat analisisnya yaitu uji Durbi-Watson (Ghozali, 2011).

H. Uji Model

1. Uji koefisien Determinasi (R2)

Uji ini digunakan untuk menguji besar pengaruh variabel independen dengan dependen dari model regresi dimana untuk mengukur seberapa jauh kemampuan menerangkan variasi variabel dependen maka dapat dilihat dari nilia adjust R2.(Ghozali, 2011).

2. Uji – Test (Hipotesis)

Uji Statistik F dan Uji t ini digunakan untuk menguji tingkat signifikan pengaruh masing-masing variabel independen terhadap terhadap variabel dependen secara parsial. Pengujian ini dilakukan menggunakan signifikansi tingkat 0,05 (alpha=5%) (Sugiyono, 2017).

Secara Parsial

Jika signifikansi t > (α= 0,05), maka H0diterima Haditolak Jika signifikansi t < (α= 0,05), maka H0ditolak Haditerima.

Secara simultan

Jika signifikansi F > (α= 0,05), maka H0diterima Ha ditolak Jika signifikansi F < (α= 0,05), maka H0ditolak Ha diterima.

36

A. Hasil Penelitian1. Objek Umum Tempat Penelitian

a. PT. Indofood Sukses Makmur, Tbk (INDF)

PT. Indofood Sukses Makmur Tbk berdiri tanggal 14 Agustus 1990 nama awalnya PT Panganjaya Intikusuma dan mulai kegiatan operasi usahanya pada tahun 1990. Kantor pusat INDF berlokasi di Sudirman Plaza, Indofood Tower, Lantai 21, Jl. Jend.

Sudirman Kav. 76 – 78, Jakarta 12910 – Indonesia. Sedangkan pabrik dan perkebunan INDF dan anak usaha berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan, Sulawesi dan Malaysia.

Indofood telah memiliki produk antara lain produk andalan mi instan (Indomie, Supermi, Sarimi, Sakura, Pop Mie, Pop Bihun dan Mi Telur Cap 3 Ayam), dairy (Indomilk, Cap Enaak, Tiga Sapi, Indomilk Champ, Calci Skim, Orchid Butter dan Indoeskrim), penyedap makan (Indofood, Piring Lombok, Indofood Racik dan Maggi), nutrisi dan makanan khusus (Promina, Govit dan Provita), minuman-minuman (Ichi Ocha, Tekita, Caféla, Club, 7Up, Tropicana Twister, Fruitamin, dan Indofood Freiss), tepung terigu

& Pasta (Cakra Kembar, Segitiga Biru, Kunci Biru, Lencana Merah, Chesa, La Fonte), minyak goreng dan mentega (Bimoli dan Palmia).

b. PT. Multi Bintang, Tbk (MLBI)

Sejarah panjang perusahaan dimulai dengan didirikannya N.V Nederlandsch-Indische Bierbrouwerijen di Medan pada tahun 1921. Brewery pertama berada di Surabaya dan secara Resmi beroperasional secara komersial pada 21 November 1931. Pada tahun 1936, tempat kedudukan perusahaan dipindahkan dari Medan ke Surabaya dan Heineken menjadi pemegang saham terbesar perusahaan dan berubah nama menjadi N.V Heineken’s Nederlandsch-Indische Bierbrouweerijen Maatschappij. Lalu pada tahun 1951, Perusahaan kembali berubah nama menjadi Heineken’s Indonesische Bierbrouwerijen MaatschappijN.V.

c. PT. Tiga Pilar Sejahtera Food, Tbk (AISA)

PT Tiga Pilar Sejahtera Food, Tbk (TPSF) merupakan perusahaan publik yang terdaftar di Bursa Efek Indonesia pada tahun 2003 yang pada awalnya hanya bergerak di bisnis makanan (TPS Food). Sejalan dengan proses transformasi bisnis yang dimulai pada 2009, TPSF telah menjadi salah satu perusahaan yang termasuk dalam Indeks Kompas 100. Pada 2011, TPSF menjadi salah satu perusahaan yang termasuk dalam daftar “A List of the Top 40 Best Performing Listed Company” dari Majalah Forbes Indonesia dan pada 2012, TPSF mendapatkan penghargaan Indonesia Best Corporate Transformation dari Majalah SWA.

d. PT Akasha Wira International, Tbk (ADES)

Akasha Wira International Tbk (dahulu Ades Waters Indonesia Tbk) (ADES) didirikan dengan nama PT Alfindo Putrasetia pada tahun 1985 dan mulai beroperasional secara komersial pada tahun 1986. Kantor pusat ADES berlokasi di Perkantoran Hijau Arkadia, Jl. Letjend. T.B. Simatupang Kav. 88, Jakarta 12520 – Indonesia.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan ADES adalah industri air minum dalam kemasan, industri roti dan kue, kembang gula, makaroni, kosmetik dan perdagangan besar. Kegiatan utama Akasha International adalah bergerak dalam bidang usaha pengolahan dan distribusi air minum dalam kemasan (merek Nestle Pure Life dan Vica) serta perdagangan besar produk-produk kosmetika.

e. PT. Mayora Indah, Tbk (MYOR)

Mayora Indah Tbk (MYOR) didirikan 17 Februari 1977 dan mulai beroperasional secara komersial pada bulan Mei 1978.

Kantor pusat Mayora berlokasi di Gedung Mayora, Jl.Tomang Raya No. 21-23, Jakarta 11440 – Indonesia, dan pabrik terletak di Tangerang dan Bekasi.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Mayora adalah menjalankan usaha dalam bidang industri, perdagangan serta agen/perwakilan. Saat ini, Mayora menjalankan bidang usaha industri biskuit (Roma, Danisa, Royal Choice, Better, Muuch Better, Slai O Lai, Sari Gandum, Sari

Gandum Sandwich, Coffeejoy, Chees’kress.), kembang gula (Kopiko, KIS, Tamarin dan Juizy Milk), wafer (beng beng, Astor, Roma), coklat (Choki-choki), kopi (Torabika dan Kopiko) dan makanan kesehatan (Energen) serta menjual produknya di pasar lokal dan luar negeri.

f. PT. Ultra Jaya Milk Industri, Tbk (ULTJ)

Ultrajaya Milk Industry & Trading Company Tbk (ULTJ) didirikan tanggal 2 Nopember 1971 dan mulai beroperasional secara komersial pada awal tahun 1974. Kantor pusat dan pabrik Ultrajaya berlokasi di Jl. Raya Cimareme 131 Padalarang – 40552, Kab. Bandung Barat.

g. PT Nippon Indosari Corpindo Tbk (ROTI)

Nippon Indosari Corpindo Tbk (ROTI) (Sari Roti) didirikan 08 Maret 1995 dengan nama PT Nippon Indosari Corporation dan mulai beroperasional komersial pada tahun 1996. Kantor pusat dan salah satu pabrik ROTI berkedudukan di Kawasan Industri MM 2100 Jl. Selayar blok A9, Desa Mekarwangi, Cikarang Barat, Bekasi 17530 – Jawa Barat, dan pabrik lainnya berlokasi di Kawasan Industri Jababeka Cikarang blok U dan W – Bekasi, Pasuruan, Semarang, Makassar, Purwakarta, Palembang, Cikande dan Medan.

Pada tanggal 18 Juni 2010, ROTI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ROTI (IPO) kepada masyarakat sebanyak

151.854.000 dengan nilai nominal Rp100,- per saham saham dengan harga penawaran Rp1.250,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada tanggal 28 Juni 2010.

h. PT. Prasidha Aneka Niaga, Tbk (PSDN)

Prasidha Aneka Niaga Tbk (PSDN) didirikan tanggal 16 April 1974 dengan nama PT Aneka Bumi Asih dan memulai kegiatan usaha komersialnya pada tahun 1974. Kantor pusat PSDN terletak di Gedung Plaza Sentral, Lt. 20, Jln. Jend. Sudirman No. 47, Jakarta 12930 dan pabriknya berlokasi di Jl. Ki Kemas Rindho, Kertapati, Palembang.

Pemegang saham yang memiliki 5% atau lebih saham Prasidha Aneka Niaga Tbk, antara lain: Innovest Offshore Ventures Ltd (pengendali) (46,93%), Igianto Joe (18,92%), PT Aneka Bumi Prasidha (9,48%), PT Aneka Agroprasidha (7,92%) dan Lion Best Holdings Limited (7,77%).

i. PT. Delta Djakarta, Tbk (DLTA)

Delta Djakarta Tbk (DLTA) didirikan tanggal 15 Juni 1970 dan memulai kegiatan usaha komersialnya pada tahun 1933. Kantor pusat DLTA dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi Timur – Jawa Barat.

DLTA merupakan salah satu anggota dari San Miguel Group, Filipina. Induk usaha DLTA adalah San Miguel Malaysia (L) Private Limited, Malaysia. Sedangkan Induk usaha utama DLTA

adalah Top Frontier Investment Holdings, Inc, berkedudukan di Filipina. Pemegang saham yang memiliki 5% atau lebih saham Delta Djakarta Tbk, antara lain: San Miguel Malaysia (L) Pte. Ltd (pengendali) (58,33%) dan Pemda DKI Jakarta (23,34%).

j. PT Indofood CBP Sukses Makmur, Tbk (ICBP)

Indofood CBP Sukses Makmur Tbk (ICBP) didirikan 02 September 2009 dan mulai beroperasional secara komersial pada tahun 1 Oktober 2009. ICBP merupakan hasil pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Penyedap Indofood Sukses Makmur Tbk (INDF), pemegang saham pengendali. Kantor pusat Indofood CBP berlokasi di Sudirman Plaza, Indofood Tower, Lantai 23, Jl. Jend. Sudirman, Kav. 76-78, Jakarta 12910, Indonesia.

Merek-merek yang dimiliki Indofood CBP Sukses Makmur Tbk, antara lain: untuk produk Mi Instan (Indomei, Supermi, Sarimi, Sakura, Pop Mie, Pop Bihun dan Mi Telur Cap 3 Ayam), Dairy (Indomilk, Enaak, Tiga Sapi, Kremer, Orchid Butter, Indoeskrim dan Milkuat), penyedap makan (bumbu Racik, Freiss, Sambal Indofood, Kecap Indofood, Maggi, Kecap Enak Piring Lombok, Bumbu Spesial Indofood dan Indofood Magic Lezat), Makanan Ringan (Chitato, Chiki, JetZ, Qtela, Cheetos dan Lays), nutrisi dan makanan khusus (Promina, Sun, Govit dan Provita).