GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

YUNUS RODO 150522115

PROGRAM STUDI S1-AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

2017

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : YUNUS RODO

NIM : 150522115

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN

MANUFAKTURYANG TERDAFTAR DI BURSA EFEK INDONESIA

Tanggal : ... Ketua Departemen Akuntansi

(Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA) NIP. 19580222 198203 1 003

Tanggal : ...Dekan

(Prof.Dr. Ramli, S.E., MS) NIP. 19580602 198803 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NIM : 150522115

PROGRAM STUDI : S-1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING

CONCERN PADA PERUSAHAAN

MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Medan ... 2017 Menyetujui

Pembimbing

(Dra.Nurzaimah, MM,Ak) NIP : 19581114 198703 2 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

Telah Diuji Pada Tanggal April 2017

Anggota II : Drs. Sucipto, MM, Ak

bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2017 Yang Membuat Pernyataan,

Yunus Rodo NIM 150522115

Penelitian ini bertujuan untuk menganalisis pengaruh dari profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Beberapa penelitian sebelumnya mengenai going concern memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang going concern.

Populasi penelitian ini sebanyak 132 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 65 perusahaan sampel untuk 3 tahun pengamatan (2012 - 2014). Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Metode analisis data yang digunakan adalah analisis regresi logistik. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif, uji asumsi klasik, analisis regresi logistik lalu kemudian pengujian hipotesis. Model penelitian dinyatakan lolos uji asumsi klasik.

Hasil penelitian ini secara parsial menunjukkan bahwa profitabilitas, pertumbuhan perusahaan dan ukuran perusahaan tidak mempunyai pengaruh signifikan sedangkan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern., profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan secara simultan berpengaruh terhadap terhadap opini audit going concern.

Kata kunci : Profitabilitas, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan, Ukuran Perusahaan, Opini Audit Going Concern

This study aimed to analyze the effect of profitability, previous year audit, company growth, company size with acceptance of going concern audit opinion on manufacture companies listed on the Indonesia Stock Exchange. Some previous studies of the audit delay showed different results - different. Therefore, other studies need to be done to test the theory of the audit going concern.

The population of this study were 132 companies of food and beverages.

The sampling method used is purposive sampling method, so that the company obtained 65 samples to 3 years of observation (2012-2014). Data were obtained from a sample of companies that are downloaded from the Indonesia Stock Exchange website. The Method used is descriptive statistical analysis and logistic regression analysis. The process of data analysis done first is descriptive analysis, classic assumption test, logistic regression analysis and then test the hypothesis. The research model passed the test classic assumptions.

The results of this study partially shows that profitability, company growth and company size has no significant effect whereas previous year audit significantly related to the going concern audit opinion. profitability, previous year audit, company growth, and firm size influence simultaneously of going concern audit opinion.

Keywords: Profitability,Previous year audit, Company growth, Firm size and Going Concern audit Opinion

limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Syahrul Rambe, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera.

3. Ibu Dra. Nurzaimah, M.M., Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

memberikan masukan dan arahan dalam penulisan skripsi ini kepada penulis.

6. Buat kedua orangtua Rommel Hutapea dan Rosita yang terus mendukung dan memberikan doa kepada penulis.

7. Buat sahabat-sahabatku semua satu angkatan dan jurusan grup A, B dan C yang sama-sama berjuang menyelesaikan skripsi dan saling memberi semangat dan bantuan serta informasi satu sama lain

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, April 2017 Penulis,

Yunus Rodo 150522115

bahwa skripsi saya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila dikemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2017 Yang Membuat Pernyataan,

Yunus Rodo NIM 150522115

Penelitian ini bertujuan untuk menganalisis pengaruh dari profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Beberapa penelitian sebelumnya mengenai going concern memperlihatkan hasil yang berbeda - beda. Oleh karena itu, penelitian lain perlu dilakukan untuk menguji ulang teori tentang going concern.

Populasi penelitian ini sebanyak 132 perusahaan manufaktur. Metode pengambilan sampel yang digunakan adalah metode purposive sampling, sehingga diperoleh 65 perusahaan sampel untuk 3 tahun pengamatan (2012 - 2014). Data penelitian diperoleh dari perusahaan sampel yang diunduh dari website Bursa Efek Indonesia. Metode analisis data yang digunakan adalah analisis regresi logistik. Proses analisis data yang dilakukan terlebih dahulu adalah analisis deskriptif, uji asumsi klasik, analisis regresi logistik lalu kemudian pengujian hipotesis. Model penelitian dinyatakan lolos uji asumsi klasik.

Hasil penelitian ini secara parsial menunjukkan bahwa profitabilitas, pertumbuhan perusahaan dan ukuran perusahaan tidak mempunyai pengaruh signifikan sedangkan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern., profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan dan ukuran perusahaan secara simultan berpengaruh terhadap terhadap opini audit going concern.

Kata kunci : Profitabilitas, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan, Ukuran Perusahaan, Opini Audit Going Concern

This study aimed to analyze the effect of profitability, previous year audit, company growth, company size with acceptance of going concern audit opinion on manufacture companies listed on the Indonesia Stock Exchange. Some previous studies of the audit delay showed different results - different. Therefore, other studies need to be done to test the theory of the audit going concern.

The population of this study were 132 companies of food and beverages.

The sampling method used is purposive sampling method, so that the company obtained 65 samples to 3 years of observation (2012-2014). Data were obtained from a sample of companies that are downloaded from the Indonesia Stock Exchange website. The Method used is descriptive statistical analysis and logistic regression analysis. The process of data analysis done first is descriptive analysis, classic assumption test, logistic regression analysis and then test the hypothesis. The research model passed the test classic assumptions.

The results of this study partially shows that profitability, company growth and company size has no significant effect whereas previous year audit significantly related to the going concern audit opinion. profitability, previous year audit, company growth, and firm size influence simultaneously of going concern audit opinion.

Keywords: Profitability,Previous year audit, Company growth, Firm size and Going Concern audit Opinion

limpahan rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI OPINI AUDIT GOING CONCERN PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA” dengan baik dalam rangka memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi dari Program S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan skripsi ini. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, yang senantiasa melimpahkan cinta dan kasih sayangnya serta selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada :

8. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

9. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Syahrul Rambe, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera.

10. Ibu Dra. Nurzaimah, M.M., Ak selaku Dosen Pembimbing saya yang telah meluangkan waktu untuk memberikan bimbingan, pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

memberikan masukan dan arahan dalam penulisan skripsi ini kepada penulis.

13. Buat kedua orangtua Rommel Hutapea dan Rosita yang terus mendukung dan memberikan doa kepada penulis.

14. Buat sahabat-sahabatku semua satu angkatan dan jurusan grup A, B dan C yang sama-sama berjuang menyelesaikan skripsi dan saling memberi semangat dan bantuan serta informasi satu sama lain

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya.

Akhir kata, penulis berharap semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, April 2017 Penulis,

Yunus Rodo 150522115

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN ... 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 2.1 LandasanTeori ... 9

2.1.1 Auditing ... 9

2.2 Opini Audit Going Concern ... 12

2.2.1 Pengertian Opini Audit Going Concern ... 12

2.2.2 Faktor yang mempengaruhi auditor dalam menerbitkan Opini audit going concern ... 14

2.3 Faktor yang mempengaruhi opini audit going concern ... 16

2.3.1 Profitabilitas ... 16

2.3.2 Opini Audit Tahun Sebelumnya ... 16

2.3.3 Pertumbuhan Perusahaan ... 17

2.3.4 Ukuran Perusahaan ... 17

2.4 Tinjauan Penelitian Terdahulu ... 17

2.5 Kerangka Konseptual dan Hipotesis ... 21

2.5.1 Kerangka Konseptual ... 21

2.5.2 Hipotesis Penelitian ... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 25

3.2 Populasi dan Sampel Penelitian ... 25

3.3 Jenis dan Sumber Data ... 28

3.4 Teknik Pengumpulan Data ... 29

3.5 Definisi Operasional ... 29

3.5.1 Penerimaan Opini Audit Going Concern ... 30

3.6.1 Analisis Statistik Deskriptif ... 32

3.6.2 UjiAsumsi Klasik ... 33

3.6.2.1 UjiMultikolinieritas ... 33

3.6.3 Analisis Model Regresi Logistik ... 33

3.6.3.1 Menguji Kelayakan Model Regresi ... 34

3.6.3.2 Menguji Model fit ... 34

3.6.3.3 Koefisien Determinasi ... 35

3.6.3.4 Matriks Klasifikasi ... 35

3.6.2 PengujianHipotesis ... 35

3.6.2.1 Uji T Parsial ... 35

3.6.2.2 Uji Omnibus (Uji G) ... 36

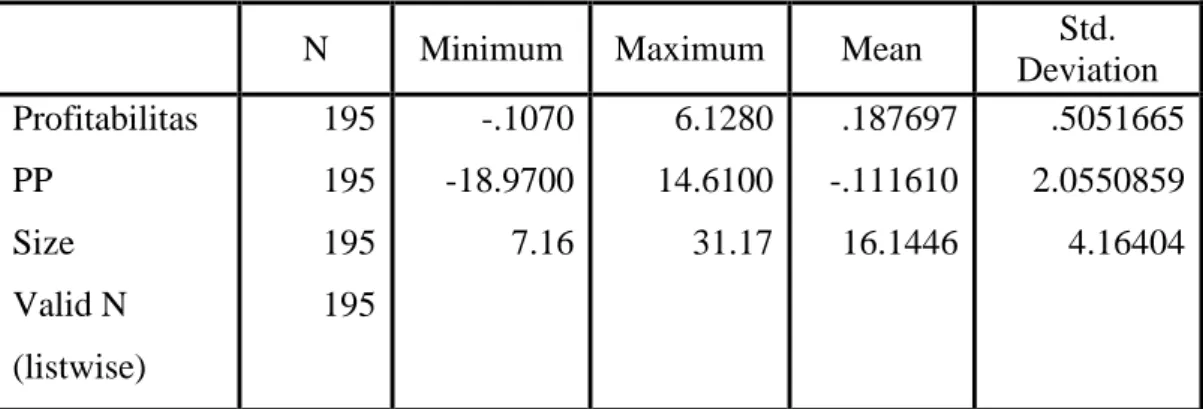

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Analisis Statistik Deskriptif ... 38

4.2. Uji Asumsi Klasik ... 40

4.2.1. Uji Multikolinearitas ... 40

4.3. Analisis Regresi Logistik ... 41

4.3.1. Pengujian Kelayakan Model Regresi ... 41

4.3.2. Menilai Keseluruhan Model ... 43

4.3.3. Koefisien Determinasi ... 45

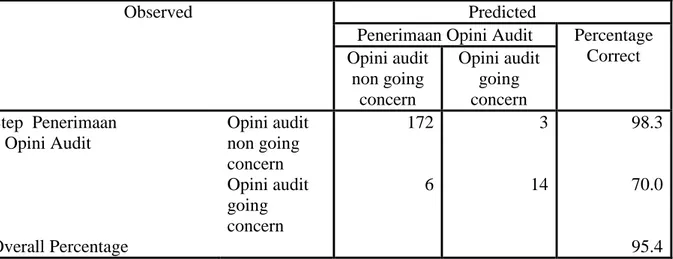

4.3.4. Matriks Klasifikasi ... 46

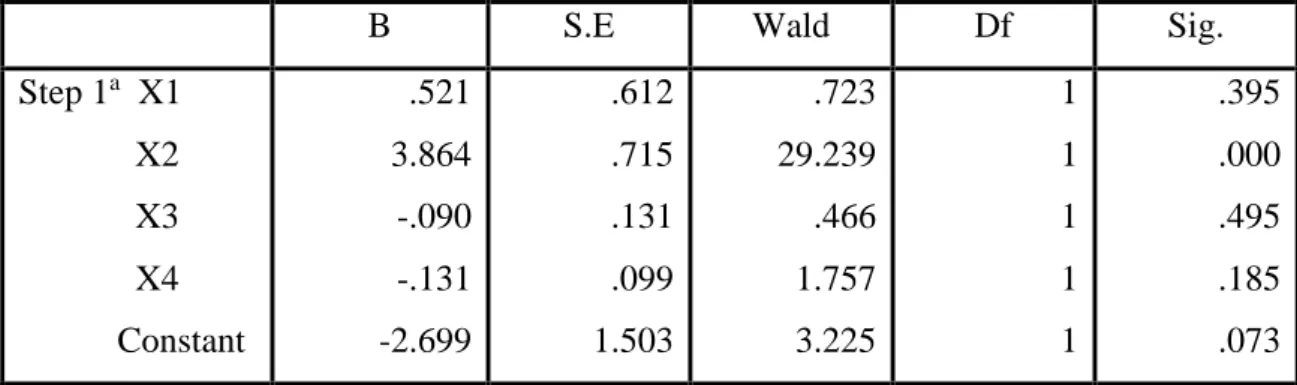

4.4. Pengujian Hipotesis Penelitian ... 47

4.4.1. Uji Parsial ... 47

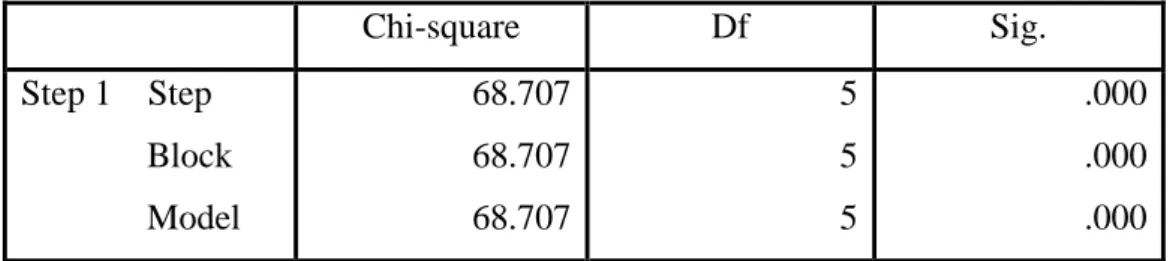

4.4.2. Uji Simultan ... 48

4.5 Pembahasan Hasil Penelitian ... 49

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 53

5.2. Keterbatasan Penelitian ... 54

5.3. Saran ... 54

DAFTAR PUSTAKA ... 55

LAMPIRAN DATA SAMPEL ... 57

2.1 Tinjauan Peneliti Terdahulu ... 18

3.1 Proses Seleksi Sampel Berdasarkan Kriteria ... 26

3.2 Daftar Sampel ... 27

3.3 Identifikasi Variabel Penelitian ... 31

4.1 Statistik Deskriptif... 38

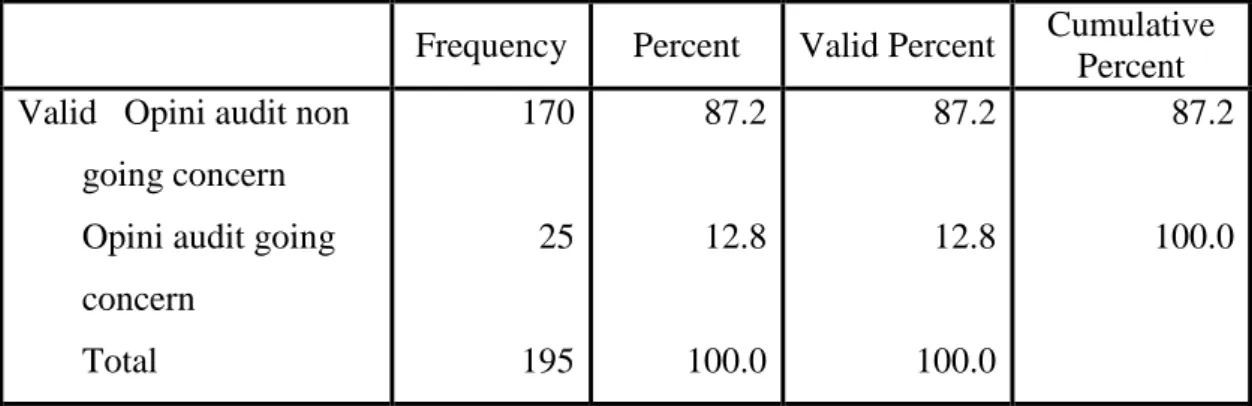

4.2 Opini Audit Tahun Sebelumnya ... 39

4.3 Opini Audit Going Concern ... 39

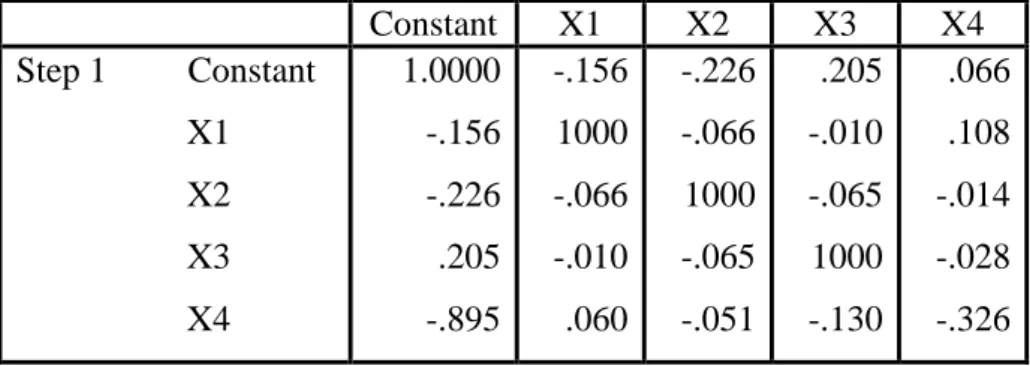

4.4 Uji Asumsi Multikolinearitas ... 40

4.5 Uji Koefisien Regresi ... 41

4.6 Hosmer and Lemeshow Test ... 42

4.7 Perhitungan Chi-Square Tabel ... 42

4.8 Nilai Chi-Square ... 43

4.9 Hasil Pengujian -2LogL(Awal) ... 43

4.10 Hasil Pengujian -2LogL(Akhir) ... 44

4.11 Hasil Uji Model Fit ... 45

4.12 Nagelkerke R Square ... 46

4.13 Matriks Klasifikasi ... 46

4.14 Hasil Uji Parsial ... 48

4.15 Hasil Uji Simultan ... 49

2 Nilai Setiap Variabel ... 59 3 Hasil Output SPSS ... 65

Tujuan didirikannya suatu entitas atau perusahaan selain untuk memperoleh laba ada juga tujuan serta tanggung jawab besar yang harus dibebankan oleh perusahaan. Tanggung jawab besar tersebut adalah mempertahankan eksistensi usaha dan mempertahankan kelangsungan usaha (going concern). Salah satu cara untuk mempertahankan kelangsungan hidup usaha selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan. Ketika perusahaan mengalami permasalahan kondisi keuangan maka kegiatan operasional perusahaan akan terganggu dan akhirnya berdampak pada tingginya resiko yang akan dihadapi oleh perusahaan dalam mempertahankan kelangsungan usahanya dimasa yang mendatang. Auditor dapat memberikan opini going concern untuk mengukur kelangsungan hidup perusahaan.Perusahaan harus menyiapkan laporan keuangan yang nantinya akan di audit. Setyarno et.al. (2006), menyatakan bahwa auditor dalam menerbitkan opini audit going concern akan mempertimbangkan opini audit going concern yang diterima oleh auditee pada tahun sebelumnya.

Selain itu auditor juga bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya (going concern) dalam periode waktu yang pantas tidak lebih dari satu tahun sejak tanggal laporan audit.

Standar Profesional Akuntan Publik (SPAP Seksi 341, Ikatan Akuntan

Indonesia, IAI, 2001). Weiss (2002), menemukan bahwa dari 228 perusahaan publik yang mengalami kebangkrutan, Enron dan 95 perusahaan lainnya menerima opini wajar tanpa pengecualian pada tahun sebelum terjadinya kebangkrutan. Fakta ini memunculkan pertanyaan mengapa perusahaan yang dinyatakan mendapat opini wajar tanpa pengecualian bisa berhenti beroperasi.

Masalah timbul ketika banyak terjadi kesalahan opini yang dibuat oleh auditor menyangkut opini going concern. Para pemakai laporan keuangan berpikir bahwa pengeluaran opini audit going concernini sebagai prediksi kebangkrutan suatu perusahaan. Banyak auditor yang mengalami dilema antara moral dan etika dalam memberikan opini going concern, karena sulit untuk memprediksi kelangsungan hidup sebuah perusahaan. Auditor dituntut profesional dan mentaati ketentuan audit sesuai dengan prinsip audit agar tidak timbul kesalahan dalam menentukan kelangsungan hidup perusahaan klien. Beberapa penyebabnya antara lain, pertama, masalah self fulfilling prophecy yang mengakibatkan auditor tidak akan mengungkapkan status going concernyang muncul ketika auditor khawatir apabila opini going concern yang dikeluarkan dapat mempercepat kegagalan perusahaan yang bermasalah karena para pemakai laporan keuangan akan mengambil kembali investasi dan tidak akan ada investor yang akan berinvestasi pada perusahaan yang akan menerima status going concern.

Reputasi sebuah kantor akuntan publik dipertaruhkan ketika opini yang diberikan ternyata tidak sesuai dengan kondisi perusahaan yang sesungguhnya. Auditor harus memiliki keberanian untuk mengungkapkan kelangsungan hidup (going concern) perusahaan klien. Pengungkapan going

concern seharusnya diberikan oleh auditor dan dimasukkan dalam Laporan Auditor Independen. Auditor bertanggung jawab mengevaluasi apakah terdapat kesangsian besar terhadap kemampuan entitas dalam mempertahankan kelangsungan hidupnya dalam periode waktu yang pantas.

Fenomena yang terjadi di lapangan menunjukkan banyak perusahaan go public menerima opini audit going concern. Pengeluaran opini audit going concern ini sangat berguna bagi para pemakai laporan keuangan untuk membuat keputusan yang tepat dalam berinvestasi, karena ketika seorang investor akan melakukan investasi ia perlu untuk mengetahui kondisi keuangan perusahaan terutama yang menyangkut tentang kelangsungan hidup perusahaan tersebut. (Santosa, 2011). Bahkan tidak sedikit dari auditor gagal memberikan opini going concern kepada auditee, yaitu keadaan dimana perusahaan yang tidak sehat namun menerima pendapat wajar tanpa pengecualian (unqualified). Kesalahan dalam memberikan opini audit akan berakibat fatal bagi para pemakai laporan keuangan tersebut. Hal ini berarti, menuntut auditor untuk lebih mewaspadai hal-hal potensial yang dapat mengganggu kelangsungan hidup suatu perusahaan. Inilah alasan mengapa auditor turut bertanggung jawab atas kelangsungan hidup suatu perusahaan meskipun dalam batas waktu tertentu yaitu satu tahun sejak tanggal penerbitan laporan auditor (IAI, 2001: SA Seksi 341.1 paragraf 2).

Going concern adalah kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya selama periode waktu pantas, yaitu tidak melebihi dari satu tahun sejak laporan keuangan auditan (IAI, 2001: SA Seksi 341,1 paragraf 2). Menurut Harahap (2011) Going Concern adalah

perusahaan yang dilaporkan akan terus beroperasi dimasa-masa yang akan datang, tidak ada sama sekali asumsi bahwa perusahaan atau usaha ini akan bubar, yang menjadi fokus bukan keterus menerusnya, tapi prinsip ini menjadi dasar bagi kewajaran nilai yang dicantumkan dalam informasi keuangan.

Kebutuhan akan Audit Laporan Keuangan Statement of Financial Accounting Concets (Pernyataan Konsep Akuntansi Keuangan No.2) yang dikeluarkan oleh FASB menyatakan bahwa relefansi dan reliabilitas merupakan dua kualifikasi utama yang membuat informasi akuntansi dapat berguna bagi pengambilan keputusan. Pengguna laporan keuangan melihat adanya adanya keyakinan bahwa kedua hal tersebut di atas telah dipenuhi sebagaimana tercantum dalam laporan auditor independen (Boynton: 2002: 53)

Dalam laporan keuangan tahunan, opini going concern diberikan setelah paragraf pendapat. Laporan keuangan konsolidasi terlampir disusun dengan anggapan bahwa perusahaan akan melanjutkan operasinya sebagai entitas yang berkemampuan untuk mempertahankan kelangsungan hidup perusahaan (going concern). Catatan atas laporan keuangan konsolidasi berisi pengungkapan dampak kondisi ekonomi terhadap perusahaan, serta tindakan yang ditempuh dan rencana yang dibuat oleh manajemen untuk menghadapi kondisi tersebut. Kondisi ekonomi tersebut telah mempengaruhi kondisi sosial dan politik yang menyebabkan sulitnya suatu entitas melakukan kegiatan usahannya, sehingga beban produksi semakin meningkat dan penjualan terus mengalami penurunan.

Profitabilitas sebagai suatu instrumen persyaratan yang menunjukkan kesehatan suatu perusahaan. Rasio profitabilitas merupakan salah satu alat untuk mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan, profitabilitas juga mempunyai peran penting dalam mempertahankan kelangsungan hidup suatu perusahaan dalam jangka panjang.

Opini audit tahun sebelumnya juga mempengaruhi opini going concern karena kinerja perusahaan tahun berjalan tidak terlepas dari keadaan yang terjadi pada tahun sebelumnya.

Pertumbuhan perusahaan menunjukkan seberapa baik perusahaan mempertahankan posisi ekonominya dalam industry maupun kegiatan (Setyarno et al., 2006). Pertumbuhan laba merupakan salah satu pengukur pertumbuhan perusahaan. Pertumbuhan laba yang rendah akan mengakibatkan perusahaan bangkrut sehingga cenderung akan menerima opini going concern.

Ukuran perusahaan juga dapat dikatakan penting apakah suatu entitas masih bisa survive atau tidak untuk periode berikutnya. Ukuran perusahaan merupakan skala yang digunakan untuk menggolongkan suatu perusahaan ke dalam skala besar atau kecil yang dihubungkan dengan keuangan perusahaan.

Berdasarkan hasil penelitian terdahulu, hubungan faktor-faktor yang mempengaruhi opini audit going concern berbeda antara satu penelitian dengan penelitian lainnya. Penelitian yang dilakukan oleh Setyarno dkk (2006) dengan menggunakan empat variabel independen yaitu: Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan

menyatakan bahwa variabel kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern. Penelitian yang dilakukan oleh Arga (2007) dengan menggunakan empat variabel independen yaitu: Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan menyatakan bahwa hanya opini audit tahun sebelumnya yang positif berpengaruh terhadap opini audit going concern. Penelitian yang dilakukan oleh Putri (2011) dengan menggunakan empat variabel independen yaitu: kualitas audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya,Pertumbuhan Perusahaan. Menyatakan kualitas audit dan opini audit tahun sebelumnya berpengaruh signifikan terhadap opini audit going concern. Penelitian yang dilakukan oleh Purba (2011) dengan menggunakan enam variabel independen yaitu kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, reputasi auditor, dan leverage. kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan, reputasi auditor, dan leverage) secara simultan berpengaruh signifikan terhadap pengungkapan going concern. Secara parsial opini audit tahun sebelumnya berpengaruh signifikan terhadap pengungkapan going concern.

Penelitian yang dilakukan Zipra Arisandy (2014) dengan menggunakan tiga variabel yaitu pertumbuhan perusahaan, ukuran perusahaan dan opini audit tahun sebelumnya menyatakan opini audit tahun sebelumnya berpengaruh secara signifikan terhadap opini going concern. Ukuran perusahaan dan pertumbuhan perusahaan tidak berpengaruh secara signifikan terhadap opini going concern.

Berdasarkan penjelasan diatas peneliti tertarik untuk mengetahui lebih lanjut dengan melakukan penelitian kembali. Pada penelitian ini, peneliti menggunakan variabel profitabilitas, opini audit sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan dengan populasi perusahaan manufaktur terbuka (Tbk) tahun 2012-2014. Hasil penelitian dilaporkan dalam bentuk skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern Pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Dari latar belakang masalah yang diuraikan diatas penulis merumuskan masalah sebagai berikut :

Apakah profitabilitas, opini audit sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk mengetahui pengaruh secara parsial profitabilitas, opini audit sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di bursa efek indonesia

2. Untuk mengetahui pengaruh secara simultan profitabilitas, opini audit sebelumnya, pertumbuhan perusahaan, dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di bursa efek indonesia

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut : 1. Bagi Investor, yaitu dapat digunakan sebagai masukan bagi investor yang

ingin berinvestasi, agar mempunyai bahan pertimbangan dalam menetapkan keputusan berinvestasi, sehingga apabila investor mengetahui perusahaan memiliki prospek bagus untuk masa yang akan datang maka investor akan menginvestasikan dananya dan mengharapkan deviden dari perusahaan yang diinvestasikannya.

2. Bagi Peneliti, yaitu dapat digunakan menambah pengetahuan peneliti dandapat lebih mengetahui faktor-faktor (kualitas audit, opini audit tahun sebelumnya, kondisi keuangan, dan ukuran perusahaan yang mempengaruhi opini audit going concern perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

3. Bagi Penelitian selanjutnya, yaitu hasil dari penelitian diharapkan dapat menambah pengetahuan para pembaca maupun sebagai bahan referensi atau bahan pertimbangan dalam penelitian selanjutnya dan sebagai penambah wacana keilmuan.

2.1. Landasan Teori

Teori agensi, menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu prinsipal atau lebih yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen.Baik prinsipal maupun agen diasumsikan sebagai orang ekonomi rasional dan dan semata-mata termotivasi oleh kepentingan pribadi.Hal ini dapat memicu terjadinya konflik keagenan.Untuk itu, dibutuhkan pihak ketiga yang independen sebagai mediator pada hubungan antara prinsipal dan agen. Auditor adalah pihak yang dianggap mampu menjembatani kepentingan pihak prinsipal (shareholders) dengan pihak agen (manajer) dalam mengelola keuangan perusahaan.(Setiawan,2006; Putri 2011).

2.1.1 Auditing

Menurut Arens (2008) Audititng adalah pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajatkesesuaianantara informasi dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Laporan audit dengan modifikasi mengenai pengungkapan going concern merupakan suatu indikasi bahwa dalam penilaian auditorterdapat risiko perusahaan tidak dapat bertahan dalam bisnis. Standar Profesional Akuntan Publik (SPAP) seksi 341 (Ikatan Akuntan Indonesia (IAI), 2001) menyatakan apabila auditor tidak menyangsikan kemampuan satuan usaha dalam mempertahankan

kelangsungan hidupnya dalam jangka waktu pantas, maka auditor memberikan pendapat wajar tanpa pengecualian, maka auditor wajib mengevaluasi rencana manajemen. Dalam hal satuan usaha tidak memilikirencana manajemen atau auditor berkesimpulan bahwa rencana tersebut tidak efektif mengurangi dampak negatif suatu kondisi atau peristiwa maka auditor menyatakan tidak memberikan pendapat. Apabila rencana manajemen dimungkinkan efektif untuk dilaksanakan, maka auditor harus mempertimbangkan kecukupan pengungkapan mengenai sifat, dampak kondisi, dan peristiwa yang semula menyebabkan ia yakin adanya kesangsian mengenai kelangsungan hidup satuan usaha. Dalam hal ini opininya adalah wajar tanpa pengecualian dengan paragraf penjelasan mengenai kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

Auditor dapat memilih tipe pendapat yang akan dinyatakan atas laporan keuangan auditan. Tipe pendapat tersebut adalah pendapat wajar tanpa pengecualian (unqualified opinion), pendapat wajar tanpa pengecualian dengan bahasapenjelas (unqualified opinion with explanatory language), pendapat wajar dengan pengecualian (qualified opinion), pendapat tidak wajar (adverse opinion) dan pernyataan tidak memberikan pendapat (disclaimer of opinion) (Mulyadi, 2002: 20).

Opini auditor tersebut dapat dijelaskan sebagai berikut (Mulyadi,2002:20- 22):

a. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion) Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia. Laporan audit dengan

pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi :

1) Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan.

2) Dalam pelaksanaan perikatan, seluruh standar umum dapat dipenuhi oleh auditor.

3) Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia.

4) Tidak ada keadaan yang mengharuskan auditor untuk menambah paragraf penjelas atau modifikasi kata-kata dalam laporan audit.

b. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelas (Unqualified Opinion with Explanatory Language).

Dalam keadaan tertentu, auditor menambahkan suatu paragraph penjelas (atau bahasa penjelas yang lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian atas laporan keuangan auditan. Paragraf penjelas dicantumkan setelah paragraf pendapat.Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraph penjelas atau modifikasi kata-kata dalam laporan audit baku adalah:

1) Ketidakkonsistenan penerapan prinsip akuntansi berterima umum.

2) Keraguan besar tentang kelangsungan hidup entitas.

3) Penekanan atas suatu hal

4) Laporan audit yang melibatkan auditor lain.

c. Pendapat Wajar dengan Pengecualian (Qualified Opinion)

Pendapat wajar dengan pengecualian diberikan apabila auditee menyajikan secara wajar laporan keuangan, dalam semua hal yang material sesuai dengan prinsip akuntansi berterima umum di Indonesia, kecuali untuk dampak hal-hal yang dikecualikan.Pendapat wajar dengan pengecualian dinyatakan dalam keadaan :

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit.

2) Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia, yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar,

d. Pendapat Tidak Wajar (Adverse Opinion)

Pendapat tidak wajar diberikan oleh auditor apabila laporan keuangan auditee tidak menyajikan secara wajar laporan keuangan sesuai denganprinsip akuntansi berterima umum.

e. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor menyatakan tidak memberikan pendapat jika ia tidak melaksanakan audit yang berlingkup memadai untuk memungkinkan auditor memberikan pendapat atas laporan keuangan. Pendapat ini juga diberikan apabila ia dalam kondisi tidak independen dalam hubungannya dengan klien.

2.2 Opini Audit Going Concern

2.2.1 Pengertian Opini Audit Going Concern

Opini audit going concern adalah opini yang dikeluarkan oleh auditor untuk mengevaluasi apakah ada kesangsian tentang kemampuan perusahaan untuk

mempertahankan kelangsungan hidupnya (IAI,2001:SA Seksi 341). Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditorterdapat risiko auditee tidak dapat bertahan dalam bisnis.

Dari sudut pandang auditor, keputusan tersebut melibatkan beberapa tahap analisis. Auditor harus mempertimbangkan hasil dari operasi, kondisi ekonomi yang mempengaruhi perusahaan, kemampuan membayar hutang, dan kebutuhan likuiditas di masa yang akan datang.

Going concern dipakai sebagai asumsi dalam pelaporan keuangan sepanjang tidak terbukti adanya informasi yang menunjukkan hal berlawanan (contrary information). Biasanya informasi yang secara signifikan dianggap berlawanan dengan asumsi kelangsungan hidup satuan usaha adalah berhubungan dengan ketidakmampuan satuan usaha dalam memenuhi kewajiban pada saat jatuh tempo tanpa melakukan penjualan sebagian besar aktiva kepada pihak luar melalui bisnis biasa, restrukturisasi utang, perbaikan operasi yang dipaksakan dari luar dan kegiatan serupa yang lain (IAI, 2001: SA Seksi 341.1 paragraf 1).

Informasi going concern sangat bermanfaat bagi para pemakai informasi keuangan diantaranya :

1. Pemberi pinjaman (kreditur),melalui informasi going concern kreditur dapat menentukan apakah akan memberikan pinjaman pada perusahaan tersebut atau tidak, kepada perusahaan apa saja ia akan memberikan pinjamannya,dan dapat memonitor pinjaman yang telah ia berikan kepada perusahaan yang bersangkutan.

2. Investor, melalui informasi going concern dapat melihat apakah perusahaan masih dapat bertahan hidup dan mengambil keputusan untuk

investasi atau tidak, dan keputusan mengenai menarik investasi atau menambah investasi.

2.2.2 Faktor mempengaruhi auditor dalam menerbitkan opini audit going concern

Secara umum, contoh kondisi dan peristiwa jika di pertimbangkan secara keseluruhan, menunjukkan adanya kesangsian besar tentang kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam waktu yang pantas adalah sebagai berikut(IAI, 2001: SA Seksi 341.3 paragraf 6):

1) Trend negatif, sebagai contoh kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, ratio keuangan penting yang jelek.

2) Petunjuk lain tentang kemungkinan kesulitan keuangan, sebagai contoh kegagalan dalam memenuhi kewajiban utangnya atau perjanjian serupa, penunggakan pembayaran deviden, penolakan oleh pemasok terhadap pengajuan permintaan pembelian kredit biasa restrukturisasi utang, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

3) Masalah intern, sebagai contoh pemogokan kerja atau kesulitan hubungan perburuhan yang lain, ketergantungan besar atas sukses projek tertentu, komitmen jangka panjang yang tidak bersifat ekonomis, kebutuhan untuk mencari sumber atau metode pendanaan baru atau penjualan sebagian besar aktiva.

4) Masalah luar yang terjadi, sebagai contoh pengaduan gugatan pengadilan, keluarnya undang – undang, atau masalah-masalah lain yang kemungkinan membahayakan kemampuan perrusahaan untuk beroperasi, kehilangan franchise, lisensi atau paten penting, kehilanganpelanggan atau pemasok utama, kerugian akibat bencana besar seperti gempa bumi, banjir, kekeringan, yang tidak diasuransikan atau diasuransikan namun dengan pertanggungan yang tidak memadai.

IAI (2001) dalam SA Seksi 341.2 memberikan pedoman kepada auditor tentang dampak kemampuan satuan usaha dalam mempertahankan kelangsungan hidupnya terhadap opini auditor sebagai berikut:

1) Auditor mempertimbangkan apakah hasil prosedur yang dilaksanakan dalam perencanaan, pengumpulan bukti audit untuk berbagai tujuan audit, dan penyelesaian auditnya, dapat mengidentifikasi keadaan atau peristiwa yang secara keseluruhan manunjukkan adanya kesangsian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas. Mungkin diperlukan untuk memperoleh informasi tambahan mengenai kondisi dan peristiwa beserta bukti-bukti yang mendukung informasi yang mengurangi kesangsian auditor.

2) Jika auditor yakin bahwa terdapat kesangsian mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu pantas, auditor harus:

a) Memperoleh informasi mengenai rencana manajemen yang ditujukan untuk mengurangi dampak kondisi dan peristiwa tersebut.

b) Menetapkan kemungkian bahwa rencana tersebut secara efektif dilaksanakan.

3) Setelah auditor mengevaluasi rencana manajemen, ia mengambil kesimpulan apakah ia masih memiliki kesangsian besar mengenai kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya dalam jangka waktu yang pantas.

2.3 Faktor-Faktor Yang Mempengaruhi Opini Audit Going Concern di Perusahaan Manufaktur Terbuka (Tbk)

2.3.1 Profitabilitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba perusahaan di masa yang akan datang, dimana laba perusahaan merupakan salah satu informasi penting sebagai pertimbangan bagi investor dalam menanamkan modalnya kepada perusahaan tersebut. Menurut Keown (2004:32)

“laba atau profit diperoleh dari pendapatan bersih perusahaan dikurangi dengan beban yang dikeluarkan pada periode yang bersangkutan.” Jadi laba merupakan hasil akhir kinerja perusahaan.

2.3.2 Opini audit sebelumnya

Penelitian oleh Carcello dan Neal Eko (2006) memperkuat bukti mengenai opini audit going concern yang diterima tahun sebelumnya dengan opini audit going concern tahun berjalan. Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahunberjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini

audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya.

2.3.3 Pertumbuhan Perusahaan

Menurut penelitian Setyarno (2006) pertumbuhan perusahaan menunjukkan pertumbuhan kekuatan perusahaan dalam industri dan mengindikasikan kemampuan perusahaan dalam mempertahankan kelangsungan usahanya. Pertumbuhan perusahaan yang cepat maka semakin besar kebutuhan dana untuk ekspansi.Semakin besar kebutuhan untuk pembiayaan mendatang maka semakin besar keinginan perusahaan untuk menahan laba. Jadi perusahaan yang sedang tumbuh sebaiknya tidak membagikan laba sebagai dividen tetapi lebih baik untuk ekspansi.

2.3.4 Ukuran Perusahaan

Mc Keown et al (1991) menyatakan perusahaan besar lebih banyak menawarkan fee audit yang lebih tinggi dari pada yang ditawarkan oleh perusahaan kecil. Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, sehingga auditor mungkin ragu untuk mengeluarkan opini audit going concern pada perusahaan besar. Mutchler (1984) menyatakan bahwa auditor lebih sering mengeluarkan opini audit going concern pada perusahan kecil karena auditor mempercayai bahwa perusahaan-perusahaan besar dapat menyelesaikan kesulitan-kesulitan keuangannya dari pada perusahaan kecil.

2.4 Tinjauan Penelitian Terdahulu

Penelitian yang berhubungan dengan penelitian ini adalah Setyarno et.al. (2006) dengan judul penelitian “Pengaruh Kualitas Audit, Kondisi

Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan perusahaan Terhadap Opini Audit Going Concern. Arga (2007) dengan judul penelitian “ Faktor-Faktor Yang Mempengaruhi Kecenderungan Penerimaan Opini Audit Going Concern”. Putri (2011) dengan judul penelitian “ Analisis faktor-faktor yang mempengaruhi opini audit going concern pada perusahaan manufaktur terbuka (Tbk)”. Purba (2011)” Faktor-faktor yang mempengaruhi pengungkapan going concern perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia”.

Ira (2012) dengan judul penelitian “Pengaruh ukuran perusahaan, profitabilitas, likuiditas, pertumbuhan perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia”.

Zipra Arisandy (2014) dengan judul penelitian “Pengaruh Ukuran perusahaan,pertumbuhan perusahaan dan opini audit tahun sebelumnya terhadap opini audit going concern”

Rangkuman Tinjauan penelitian terdahulu yang tercantum pada tabel 2.1

Tabel 2.1

Tinjauan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Analisis

Penelitian

Variabel Hasil

1 Setyarno dkk (2006)

Pengaruh Kualitas Audit,Kondisi Keuangan Perusahaan ,Opini Audit Sebelumnnya dan

Pertumbuhan Perusahaan pada perusahaan manufaktur

Regresi Logistik

Variabel Independen : Kualitas Audit Kondisi Keuangan Opini Audit Sebelumnya

Variabel kondisi keuangan dan opini audit

sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern.

Variabel kualitas audit dan

terbuka(Tbk) Pertumbuhan perusahaan Variabel Dependen : Opini Audit Going Concern

pertumbuhan perusahaan tidak menunjukkan pengaruh yang signifikan terhadap penerimaan opini audit going concern.

2 Arga

(2007)

Analisis –faktor-Faktor yang mempengaruhi kecenderungan

penerimaan opini audit going concern

Regresi Logistik

Variabel Independen : Kualitas Audit Kondisi Keuangan Opini tahun sebelumnya Pertumbuhan Perusahaan Variabel Dependen : Opini Audit Going Concern

Kualitas audit,kondisi keuangan,dan

pertumbuhan perusahaan tidak berpengaruh

terhadap penerimaan opini audit going concern.Opini audit sebelumnya

berpengaruh positif

terhadap penerimaan opini going concern.

3 Putri (2011)

Analisis faktor-faktor yang mempengaruhi opini audit going concern pada perusahaan

manufaktur (Tbk)

Regresi Logistik

Variabel Independen : Kualitas Audit Kondisi keuangan Opini Tahun sebelumnya Pertumbuhan perusahaan Variabel

Kualitas audit,opini audit tahun sebelumnya

berpengaruh signifikan terhadap opini going concern.kondisi keuangan dan pertumbuhan

perusahaan tidak berpengaruh signifikan terhadap opini going concern

Dependen : Opini Audit Going Concern 4 Purba

(2011)

Faktor-faktor yang mempengaruhi pengungkapan going concern perusahaan pada perusahaan manufaktur yang terdaftar di bursa efek Indonesia

Regresi Logistik

Variabel Independen : Kondisi keuangan Opini audit tahun

sebelumnya Pertumbuhan perusahaan Ukuran perusahaan Reputasi auditor leverage Variabel Dependen : Opini Audit Going Concern

Opini audit tahun

sebelumnya berpengaruh signifikan terhadap opini audit going

concern.Kondisi keuangan,pertumbuhan perusahaan,ukuran perusahaan,reputasi auditor dan leverage tidak berpengaruh signifikan terhadap pengungkapan going concern.

5 Ira

Kristiana (2012)

Pengaruh ukuran

perusahaan,profitabilitas, Likuiditas,pertumbuhan Perusahaan terhadap opiniaudit going concern pada perusahaan

manufaktur yang terdaftar di bursa efek

Regresi Logistik

Variabel Independen : Ukuran perusahaan Profitabilitas Likuiditas Pertumbuhan perusahaan

Ukuran perusahaan tidak berpengaruh terhadap opini audit going concern.

Profitabilitas,likuiditas,dan Pertumbuhan perusahaan berpengaruh negatif terhadap opini audit going concern.

Indonesia Variabel Dependen : Opini Audit Going Concern 6 Zipra

Arisandy (2014)

Pengaruh Ukuran

perusahaan,pertumbuhan perusahaan dan opini audit tahun sebelumnya terhadap opini audit going concern

Regresi Logistik

Variabel Independen : Pertumbuhan Perusahaan Ukuran Perusahaan Opini Audit sebelumnya Variabel Dependen : Opini Audit Going Concern

Opini Audit tahun sebelumnya berpengaruh secara signifikan terhadap opini going

concern.Ukuran perusahaan dan

pertumbuhan perusahaan tidak berpengaruh secara signifikan terhadap opini going concern

2.5 Kerangka Konseptual dan Hipotesis 2.5.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yangditeliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi FE USU, 2004: 13). Dalam penelitian ini penulis menggunakan variabel independen profitabilitas, opini audit tahun sebelumnya, pertumbuhan perusahaan, ukuran perusahaan dalam melakukan penelitian mengenai faktor yang mempengaruhi opini audit going concern. Kerangka

konseptual penelitian ini berdasarkan tinjauan teoritis dan penelitian terdahulu dapat dilihat pada gambar 2.1

H1

H2 H3

H4

H5

Gambar 2.1 Kerangka Konseptual

Dari gambar kerangka konseptual diatas dapat dilihat bahwa profitabilitas berpengaruh terhadap penerimaan opini audit going concern,opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern, pertumbuhan perusahaan berpengaruh terhadap opini audit going concern, dan ukuran perusahaan berpengaruh terhadap opini audit going concern.Juga dapat dilihat bahwa profitabilitas,opini audit tahun sebelumnya,pertumbuhan perusahaan,dan ukuran perusahaan secara bersama-sama berpengaruh terhadap opini audit going concern.

Opini Going Concern Profitabilitas

(X1)

Opini audit sebelumnya (X2)

Pertumbuhan Perusahaan

(X3)

Ukuran Perusahaan (X4)

Ada hubungan positif yang signifikan antara opini audit going concern tahun sebelumnya dengan opini audit going concern tahun berjalan. Apabila pada tahun sebelumnya auditor telah menerbitkan opini audit going concern, maka akan semakin besar kemungkinan auditor untuk menerbitkan kembali opini audit going cocern pada tahun berikutnya.

Ukuran perusahaan hubungannya dengan going concern adalah perusahaan besar lebih banyak menawarkan fee audit tinggi daripada yang ditawarkan oleh perusahaan kecil.Dalam kaitannya mengenai kehilangan fee audit yang signifikan tersebut, sehingga auditor mungkin ragu untuk mengeluarkan going concern pada perusahan besar.

2.5.2 Hipotesis Penelitian

Hipotesis menurut idrus (2009). Hipotesis adalah sebagai simpulan sementara penelitian yang berfungsi sebagai jawaban sementara terhadap permasalahan yang sedang di teliti. Berdasarkan kerangka konseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara sebagai berikut :

H1 : Profitabilitas berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H2 : Opini Audit sebelumnya berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H3 : Pertumbuhan perusahaan berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

H4 : Ukuran perusahaan berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia H5 : Profitabilitas ,opini audit sebelumnya,pertumbuhan perusahaan dan

ukuran perusahaan berpengaruh terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal.

Menurut Umar (2003 : 30) “penelitian asosiatif kausal adalah “penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

3.2 Populasi dan Sampel Penelitian

Populasi adalah kelompok keseluruhan orang, peristiwa, atau sesuatu yang ingin diselidiki peneliti. Sularso (2004:67). Sedangkan menurut Sarjono (2011:21) populasi merupakan seluruh karateristik yang menjadi objek penelitian.Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia 2012-2014.

Sampel adalah beberapa anggota atau bagian yang dipilih dari populasi.

Dengan mempelajari sampel peneliti berharap dapat mengambil kesimpulan yang akan digenelarisasi ke seluruh populasi Sularso (2004:67). Teknik pengambilan sampel pada penelitian ini adalah dengan metode purposive sampling, dimana purposive sampling adalah penentuan sampel mempertimbangkan kriteria-kriteria tertentu yang telah dibuat terhadap obyek yang sesuai dengan tujuan

penelitian.Sampel diambil dengan maksud atau tujuan tertentu dan sudah tersedia rencana sebelumnya biasanya predefinisi terhadap kelompok-kelompok dan kekhususan khas yang dicari.

Pengambilan sampel dengan metode purposive sampling dengan menggunakan kriteria sebagai berikut:

1. Perusahaan manufaktur yang tardaftar di Bursa Efek Indonesia atau tidak delisted pada tahun pengamatan.

2. Perusahaan yang laporan keuangan telah diaudit oleh auditor independen selama periode 2012-2014.

3. Perusahaan yang mengalami rugi bersih setelah pajak minimal satu periode laporan keuangan selama tahun pengamatan.

Perusahaan yang memenuhi kriteria untuk menjadi sampel adalah 65 perusahaan, pemilihan sampel dapat dilihat di tabel 3.1

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No Kriteria Jumlah

Pelanggaran Kriteria

Akumulasi

1 Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode pengamatan (2012-2014)

132

2 Perusahaan yang delisting pada tahun pengamatan (2012-2014)

(5) 127

3 Perusahaan yang laporan keuangan telah diaudit oleh auditor independen selama periode pengamatan (2012- 2014) tidak tersedia

(19) 108

4 Perusahaan yang tidak mengalami rugi bersih

(43) 65

setelah pajak minimal satu periode selama periode pengamatan (2012-2014) Jumlah total sampel selama periode penelitian (3 tahun x 65)

195

Tabel 3.2 Daftar Sampel

No Nama Perusahaan Kode

1 Indocement Tunggal Prakarsa,Tbk INTP

2 Holcim Indonesia,Tbk SMCB

3 Semen Gresik,Tbk SMGR

4 Asahimas Flat Glass,Tbk AMFG

5 Arwana Citra Mulia,Tbk ARNA

6 Keramika Indonesia Asosiasi,Tbk KIAS

7 Mulia Industrindo,Tbk MLIA

8 Surya Toto Indonesia,Tbk TOTO

9 Alumindo Light Metal Industry,Tbk ALMI

10 Beton Jaya Manunggal,Tbk BTON

11 Primarindo Asia Infrastructure,Tbk BIMA

12 Gunawan Dianjaya Steel,Tbk GDST

13 Indal Aluminium Industry,Tbk INAI

14 Steel Pipe Industry of Indonesia,Tbk ISSP

15 Jaya Pari Steel,Tbk JPRS

16 Budi Acid Jaya,Tbk BUDI

17 Ekadharma International,Tbk EKAD

18 Eterindo Wahanatama,Tbk ETWA

19 Indo Acitama,Tbk SRSM

20 Kertas Basuki Rachmat Indonesia,Tbk KBRI

21 Apac Citra Centertex,Tbk MYTX

22 Asiaplast Industry,Tbk APLI

23 Berlina,Tbk BRNA

24 Champion Pacific Indonesia,Tbk IGAR

25 Prasidha Aneka Niaga,Tbk PSDN

26 Jembo Cable Company,Tbk JECC

27 Siwani Makmur,Tbk SIMA

28 Tunas Alfin,Tbk TALF

29 Yana Prima Hasta Persada,Tbk YPAS

30 Charoen Pokphand Indonesia,Tbk CPIN

31 Japfa Comfeed Indonesia,Tbk JPFA

32 Malindo Feedmill,Tbk MAIN

33 Siearad Produce,Tbk SIPD

34 Fajar Surya Wisesa,Tbk FASW

35 Argo Pantes,Tbk ARGO

36 Star Petrochem,Tbk STAR

37 Trisula International,Tbk TRIS

38 Nusantara Inti Corpora,Tbk UNIT

39 Astra Auto Part,Tbk AUTO

40 Indospring,Tbk INDS

41 Multi Prima Sejahtera,Tbk LPIN

42 Selamat Sempurna,Tbk SMSM

43 Sepatu Bata,Tbk BATA

44 Voksel Electric,Tbk VOKS

45 Akasha Wira International,Tbk ADES

46 Delta Djakarta,Tbk DLTA

47 Gudang Garam,Tbk GGRM

48 Hanjaya Mandala Sempurna,Tbk HMSP

49 Indofarma,Tbk INAF

50 Indofood Sukses Makmur,Tbk INDF

51 Kedaung Indah Can,Tbk KICI

52 Bentoel International Investama,Tbk RMBA

53 Langgeng Makmur Industry,Tbk LMPI

54 Martina Berto,Tbk MBTO

55 Merck Indonesia,Tbk MERK

56 Mayora Indah,Tbk MYOR

57 Prydam Farma,Tbk PYFA

58 Sekar Laut,Tbk SKLT

59 Taisho Pharmaceutical,Tbk SQBB

60 Siantar Top,Tbk STTP

61 Mandom Indonesia,Tbk TCID

62 Tempo Scan Pacific,Tbk TSPC

63 Unilever Indonesia,Tbk UNVR

64 Multi Bintang Indonesia,Tbk MLBI

65 Jembo Cable Chemical,Tbk JECC

Sumber : www.idx.co.id 3.3 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.Menurut Lubis (2007: 2) data kuantitatif adalah data yang dinyatakan dalam bentuk angka.data yang diukur dalam bentuk skala numerik dan merupakan data sekunder yang diperoleh secara tidak langsung, yang berupa catatan maupun laporan historis yang telah tersimpan dalam arsip, baik yang dipublikasikan maupun yang tidak dipublikasikan.Data yang digunakan dalam penelitian ini

adalah data sekunder yang berupa laporan keuangan perusahaan perusahaan manufaktur selama periode 2012, 2013 dan 2014.Data penelitian bersumber dari situs Bursa Efek Indonesia, www.idx.co.id.

3.4 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi yaitu mengumpulkan data yang dilakukan dengan cara mempelajari, mengklasifikasikan, menganalisis data, catatan atau dokumen perusahaan sesuai dengan data yang diperlukan berupa laporan auditor independen, laporan keuangan dan informasi terkait dengan penelitian melalui data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi dan tidak memerlukan pengolahan lebih lanjut seperti keuangan tahunan. Data diperoleh dari media internet melalui situs www.idx.co.id berupa bentuk laporan keuangan perusahaan manufaktur yang dipublikasikan.

3.5 Definisi Operasional

Berdasarkan perumusan masalah dan metode analisa, maka variabel- variabel peneliti yang terdiri dari :

1. Variabel independen (bebas) adalah variabel yang menjelaskan atau mempengaruhi variabel lain yang menjadi penyebab berubah atau timbulnya variebel terkait

2. Variabel dependen (terikat) adalah variabel yang dijelaskan atau yang dipengaruhi oleh variabel independen yang menjadi akibat dari variabel independen.

3.5.1 Penerimaan Opini Audit Going Concern (Variabel Dependen)

Dalam penelitian ini, variable dependen adalah penerimaan opini audit going concern yang diukur menggunakan variable dummy,Dimana “1”

untuk kategori perusahaan yang menerima opini audit going concern dan

“0” untuk perusahaan yang menerima opini audit non going concern.

3.5.2 Variabel Independen 3.5.2.1 Profitabilitas

Dalam penelitian ini profitabilitas diukur dengan menggunakan Return on Assets (ROA) .ROA dapat dihitung dengan menggunakan rumus sebagai berikut :

ROA = Net Income Total Asset

3.5.2.2 Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima oleh auditee pada tahun sebelumnya. opini audit going concern (GCAO) akan diberi kode 1 sedangkan untuk opini audit non going concern (NGCAO) akan diberi kode 0,untuk mengukur apakah perusahaan menerima opini audit going concern pada tahun sebelumnya.

3.5.2.2 Pertumbuhan Perusahaan

Dalam penelitian ini pertumbuhan perusahaan diukur dengan menggunakan rasio pertumbuhan laba, yaitu dengan :

Pertumbuhan laba = Laba bersih t –Laba bersih t-1

Laba bersih t-1

Dimana :

Laba bersih t = laba bersih tahun sekarang Laba bersiht-1 = laba bersih tahun lalu 3.5.2.3 Ukuran Perusahaan

Dalam penelitian ini ukuran perusahaan diukur menggunakan logaritma natural (ln) total asset.

Ukuran perusahaan (size) = Ln (Total Aktiva).

Definisi operasional menjelaskan karateristik dari objek ke dalam elemen- elemen yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasional penelitian ini disajikan dalam tabel berikut :

Tabel 3.3

Identifikasi variabel penelitian

Variabel Definisi operasional pengukuran skala Variabel terikat

Opini Audit Opini yang dikeluarkan kategori 1 untuk Dummy

Going Concern oleh perusahaan manufaktur

auditor untuk yang menerima opini

mengevaluasi apakah audit going concern

ada kesangsian tentang dan 0 untuk perusahaan kemampuan perusahaan manufaktur yang tidak

untuk mempertahankan menerima opini audit

kelangsungan hidupnya going concern

Variabel bebas

Profitabilitas

Kemampuan perusahaan dalam memperoleh laba dengan pemakaian total

sumber daya perusahaan ROA= Net Income Rasio

Total Asset

Opini Audit tahun opini audit yang opini audit going Dummy Sebelumnya diterima oleh auditee concern (GCAO) akan

pada tahun sebelumnya diberi kode 1

sedangkan untuk opini

audit non going

concern (NGCAO)

akan diberi kode 0,

untuk mengukur

apakah perusahaan

menerima opini audit

going concern pada

tahun sebelumnya

Pertumbuhan

Seberapa baik perusahaan dapat mempertahankan posisi ekonominya

Pertumbuhan laba=

Laba bersih t – Laba

bersih t-1 Rasio

perusahaan Laba bersih t-1

Ukuran untuk mengukur Logaritma nartural Rasio

perusahan seberapa besar atau (Ln) atas total aktiva

kecilnya perusahaan

sampel

3.6 Teknik Analisis Data

3.6.1 Analisis Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),standar deviasi,maksimum dan nilai minimum.Statistik deskriptif dilakukan untuk mengetahui keseluruhan sampel yang berhasil dikumpulkan dan dapat memenuhi syarat penelitian.

3.6.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, maka perlu dilakukan uji asumsi klasik.Dikarenakan uji yang digunakan adalah regresi logistik (logistic

regression), dimana uji ini mengabaikan uji normalitas, heterokedasitas, dan autokorelasi sehingga digunakan adalah uji multikolonieritas.

3.6.2.1 Uji Multikolonieritas

Menurut erlina (2011: 102) Uji ini digunakan untuk situasi dimana adanya korelasi variabel-variabel independen antara variabel satu dengan yang lainnya.Tujuannya adalah untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antara variabel bebas (variabel independen).Apabila terjadi korelasi antara variabel-variabel tersebut, berarti terjadi problem multikolinieritas.Sedangkan variabel yang baik adalah yang tidak terjadi problem multikolinieritas. Uji multikolinieritas dilakukan dengan melihat nilai korelasi antara variabel independen, jika nilai korelasi antar variabel independen lebih besar dari 0,90 maka dapat disimpulkan bahwa terdapat gejala multikolinieritas antar variabel independen dalam penelitian tersebut.

3.6.3 Analisis Model Regresi Logistik

Model analisis data yang digunakan dengan analisis multivariant dengan menggunakan regresi logistik (logistic regression).Regresi logistik adalah bentuk khusus analisa regresi dengan variabel dependen bersifat kategori dan variabel independennya bersifat kategori, kontiniu atau gabungan antara keduannya.Teknik analisis ini tidak memerlukan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2005).Regresi logistic digunakan untuk menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2005).

3.6.3.1 Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer andLimeshow’s Of Fit Test. Model ini untuk menguji hipotesis nol bahwa tidak adaperbedaan antara model dengan data sehingga model dapat dikatakan fit.

Adapun hasilnya jika (Ghozali, 2005) :

1. Hal ini berarti ada perbedaan signifikan antara model dengan nilai observasinya sehingga Goodness Fit Model tidak baik karena model tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Limeshow’s Gooodness Of Fit Test sama dengan atau < 0,05 maka hipotesis nol ditolak.

2. Jika nilai statistik Hosmer and Limeshow’s Goodness Of FitTest> 0,05 maka hipotesis nol tidak dapat ditolak dan berartimodel mampu memprediksi nilai observasinya atau dapat dikatakan bahwa model dapat diterima karena sesuai dengan data observasinya.

3.6.3.2 Menguji Model Fit

Adanya pengurangan nilai antara – 2LL (initial – 2LL) dengan nilai 2LL pada langkah berikutnya menunjukkan bahwa model yang dihipotesiskan dengan data (Ghozali, 2005). Log Likehood pada regresi logistik mirip dengan pengertian

“Sum of Square Error” pada model regresi, sehingga penurunan nilai Log Likehood menunjukkan model regresi semakin baik.

3.6.3.3 Koefisien Determinasi (Nagelkerke R Square)

Pengujian koefisien determinasi atau Nagelkerke R Square merupakan pengujian yang dilakukan untuk mengetahui seberapa besar variabel