SKRIPSI

Diajukan oleh: Rahadian Wisnu War dana

0813010032/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VERTERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagai Per syar atan Dalam Memper oleh Gelar Sar jana Ekonomi

Pr ogr am Studi Akutansi

Diajukan oleh: Rahadian Wisnu War dana

0813010032/FE/AK Kepada

FAKULTAS EKONOMI

DI SURABAYA Disusun Oleh: Rahadian Wisnu Wardana

0813010032/FE/AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 03 Mei 2013

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Drs.Ec. Tamadoy Thamrin, MM. Dr. Indrawati Y, Ak, MM. Sekertaris

Dra. Anik Yulianti, M, Aks. Anggota

Drs.Ec. Tamadoy Thamrin, MM. Mengetahui,

Dekan Fakultas Ekonomi

DI SURABAYA

Yang diajukan

Rahadian Wisnu Wardana 0813010032/FE/AK

Telah disetujui untuk diseminarkan oleh Pembimbing Utama

Drs.Ec. Tamadoy Thamrin, MM. Tanggal: ………

NIP. 196305241988031001

Mengetahui,

Ketua Program Studi Akuntansi

DI SURABAYA

Yang diajukan

Rahadian Wisnu Wardana 0813010032/FE/AK

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh Pembimbing Utama

Drs.Ec. Tamadoy Thamrin, MM. Tanggal: ………

NIP. 196305241988031001

Mengetahui,

Ketua Program Studi Akuntansi

DI SURABAYA

Yang diajukan

Rahadian Wisnu Wardana 0813010032/FE/AK

Telah disetujui untuk Ujian Lisan oleh: Pembimbing Utama

Drs.Ec. Tamadoy Thamrin, MM. Tanggal: ………

NIP. 196305241988031001

Mengetahui,

Wakil Dekan I Fakultas Ekonomi

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi ini. Juduk skripsi tersebut adalah “Studi Tentang Pengendalian Intern Kas Perusahaan Pada CV. Three Komunika di Surabaya” yang merupakan salah satu syarat untuk menempuh ujian dan merai gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

Pada penulisan skripsi ini, penulis menyadari bahwa skripsi ini masih jauh dari sempurna, karena disebabkan keterbatasan kemampuan dan pengetahuan penulis. Dalam kesempatan ini penulis sangat mengharapkan kritik dan saran yang bersifat membangun untuk memperbaiki penulisan penelitian berikutnya. Semoga skripsi ini dapat bermanfaat bagi perusahaan dimana penulis melakukan penelitian dan semoga bermanfaat bagi pembacanya.

Dalam penyusunan skripsi ini penulis menyadari bahwa mendapat dukungan berupa do’a, saran, bantuan, dan dorongan semangat dari berbagai pihak. Dalam kesempatan ini dengan kerendahan hati, penulis ingin menyampaikan terima kasih kepada:

3. Seluruh staf dosen yang telah memberikan ilmu pengetahuan yang sangat berharga selama penulis menuntut ilmu di Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “VETERAN” Jawa Timur.

4. Bapak Jack Handy selaku pimpinan perusahaan CV. Three Komunika yang telah memberikan ijin kepada penulis untuk melakukan penelitian sehingga penyusunan skripsi ini dapat selesai.

5. Para Area Manajer di CV. Three Komunika yang telah memberikan kesempatan penulis untuk mendapatkan informasi perusahaan sehingga dapat membantu penulis dalam penyusunan skripsi.

6. Granestya Anggi Nova selaku Admin Global yang merupakan informan kunci dalam penelitian yang bersedia memaparkan informasi perusahaan dari segi keuangan dan juga memberikan motivasi, dorongan, serta semangat kepada penulis untuk penyusunan skripsi ini.

kepada penulis agar segera meyelesaikan penyusunan skripsi.

9. Almarhum Frandi Pranata yang semasa hidupunya telah memberika ilmu yang positif baik secara akademis maupun perilaku.

Akhir kata, penulis berharap Tuhan senantiasa memberikan rahmat dan hidayahnya kepada semua pihak yang telah memberikan bantuan kepada penulis. Semoga skripsi ini dapat memberikan sumbangan pemikiran yang berguna bagi rekan- rekan yang membaca.

Surabaya, 2013

Penulis

ABSTRAK ... iv

DAFTAR ISI ... v

DAFTAR LAMPIRAN ... viii

BAB I. PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Permasalahan ……….. 6

1.3 Fokus Penelitian ... 7

1.4 Tujuan Penelitian ... 7

1.5 Manfaat Penelitian ... 7

BAB II. TINJ AUAN PUSTAKA 2.1 Penelitian Terdahulu ... 9

2.2 Landasan Teori ... 15

2.2.1 Pengendalian Intern ... 15

2.2.1.1 Pengertian Pengendalian Intern ... 15

2.2.1.2 Tujuan Pengendalian Intern ... 17

2.2.1.3 Komponen–komponen pengendalian intern ... 18

2.2.1.4 Keterbatasan Pengendalian Intern ... 22

2.2.3.3 Pengendalian Intern Atas Pembayaran atau Pengeluaran

Kas ... 29

BAB III. METODE PENELITIAN 3.1 Jenis Penelitian ... 33

3.2 Lokasi Penelitian ... 34

3.3 Jenis dan Sumber Data ... 35

3.4 Tahapan Penelitian ... 36

3.5 Teknik Pengumpulan Data ... 37

3.6 Instrumen Penelitian ... 41

3.7 Teknik Analisis Data ... 42

3.8 Pengujian Keabsahan Data ... 45

3.9 Mini Riset ... 46

BAB IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskripsi Objek Penelitian ... 51

4.1.1 Sejarah dan Perkembangan Singkat Perusahaan ... 51

4.1.2 Struktur Organisasi dan Uraian Tugas SDM Perusahaan ... 52

4.1.3 Sistem Otorisasi dan Prosedur Pencatatan ... 56

4.2.1 Analisis Kualitatif Pengendalian Intern Kas pada CV. Three Komunika ... 75 4.2.2 Analisis Kualitatif Kefektifan Pengendalian Intern Kas dalam

Mendukung Pengelolaan Kas ... 82 BAB V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ... 89 5.2 Saran ... 92 DAFTAR PUSTAKA

DI SURABAYA

Aut hor discusses about whet her int ernal cont rol of cash on t he CV. Three Kom unika

are adequate and have been effect ive in support ing t he m anagement of cash. The purpose

of w riting t his t hesis is t o determ ine w het her or not sufficient cash on the com pany's int ernal

control and t o determ ine w het her int ernal controls in cash dit erpakan CV. Three Komunika

have been able t o support cash m anagement. M ethodology used is descript ive qualit at ive

m ethodology. Data obtained from the interview s and observations. based on research

result s, cash int ernal cont rols applied by CV. Three Kom unika adequat e but t here are some

t hings t hat need to be repaired. This is support ed by the component - t he com ponent t o be

t aken by the company consisting of t he cont rol environm ent , risk m anagem ent and cont rol

act ivities. Com panies are st ill w eak in m onit oring and communicat ion of t he company

leadership. Com panies can also pay all liabilit ies and to reduce losses result ing from m isuse

of cash. Finally be concluded that t he internal cont rols are implement ed have been effect ive

in supporting the cash m anagement .

1.1 Lata r Belakang Masalah

benar-benar diterima dan dicatat. Dalam fugnsi pengeluaran kas, pengawasan harus diarahkan agar tidak terjadi pengeluaran-pengeluaran yang tidak terotorisasi. Dalam perusahaan ini, pengendalian intern terhadap kas juga sangat lemah, hal ini mengakibatkan pimpinan perusahaan sulit dalam mengambil keputusan dan cenderung menyerahkan keputusan kepada administrasi global dimana keputusan tersebut merupakan kebijakan yang sangat berpengaruh pada kegiatan operasional perusahaan. Dalam kaitannya dengan pengendalian intern kas, tentu perlu adanya keputusan yang tepat baik dari pimpinan perusahaan, administrasi global, maupun manajer-manajer yang melayani klien perusahaan CV. Three Komunika. Keputusan maupun kebijakan tersebut nantinya akan sangat berpengaruh terhadap kegiatan oprasional perusahaan seperti pengeluaran dana untuk sewa kendaraan, pengeluaran dana untuk sewa lahan, pengeluaran dana untuk biaya iklan serta pengluaran dana untuk keperluan hal kecil lainnya. Pengeluaran pengeluaran ini yang harus dikendalikan karena kondisi keuangan perusahaan ini tidak stabil, sehingga untuk mengisi kembali dana yang digunakan untuk pengeluaran, administrasi global CV. Three Komunika butuh konfirmasi dari pimpinan perusahaan. Hal ini semakin menegaskan bahwa keputusan atau kebijakan pimpinan akan sangat berpengaruh bagi kegiatan oprasional perusahaan dan semakin menegaskan pula bahwa pengendalian intern kas dalam perusahaan ini sangat dibutuhkan.

1.2 Per masalahan

1. Sangat minimnya pemantauan yang dilakukan oleh pimpinan perusahaan 2. Pemisahan fungsi dan otorisasi pengelolaan kas di perusahaan belum memadai 1.3 Fokus Penelitia n

Berdasarkan latar belakang dan permasalahan yang telah diuraikan di atas bahwa pengendalian internal kas sangat diperlukan dalam kaitanya dengan ketersediaan kas perusahaan, maka peneliti ingin mengetahui “bagaimana penerapan pengendalian intern kas yang terdapat pada CV. Three Komunika”

1.4 Tujuan penelitian

Sesuai dengan rumusan masalah diatas, penelitian ini bertujuan untuk :

1. Mengetahui penerapan pengendalian intern kas yang terdapat pada CV. Three Komunika apakah sudah memadai.

2. Mengetahui apakah pengendalian intern kas yang terdapat pada CV. Three Komunika sudah efektif dalam menunjang pengelolaan kas.

1.5 Ma nfa at Penelitian

1. Bagi penulis

Penelitian ini bermanfaat untuk menambah pengetahuan penulis khususnya mengenai pengendalian intern kas di perusahaan

2. Bagi masyarakat

3. Bagi praktisi

Penelitian ini memnerikan manfaat untuk menggambarkan pentingnya pengendalian intern kas di perusahaan, sehingga nantinya para praktisi dapat mengetahui langkah apa yang harus diambil untuk menjaga kelangsungan hidup perusahaan

BAB II

TINJ AUAN PUSTAKA 2.1 Penelitian Ter dahulu

Raycar d Pa r lin melakukan penelitian terhadap PT. Bank Nasional Indonesia mengenai analisis sistem pengendalian internal kas. Raycard Parlin mendapatkan hasil bahwa pada Bank BNI memiliki sistem pengendalian internal kas yang terdiri dari penerimaan dan pengeluaran kas yang berjalan dengan efektif. Hal tersebut terlihat dari adanya pemisahan tugas dan tanggung jawab pada pihak-pihak yang terkait pada pengendalian intern di bank ini serta tidak ada perangkapan jabatan pada bank ini. Dalam melaksanakan kegiatan operasional bank telah di dasarkan pada buku-buku pedoman, memorandum, dan instruksi internal manajemen sehingga terjadi standar operasional bank dalam mencatat transaksi yang terjadi pada saat terjadinya transaksi dan membuat laporan harian kerja. Alat yang digunakan untuk pengendalian operasional diciptakan melalui perancangan formulir yang tepat sehingga dapat memperlancar jalannya pelaksanaan pengendalian internal.

pengendalian intern yang ada pada PT.X telah memadai, hal ini tercermin pada struktur organisasi yang baik dan ada pemisahan tugas jelas, terdapat seleksi dan persyaratan khusus bagi calon karyawan baru, fungsi otorisasi dan prosedur pencatatan telah berjalan dengan baik. Kemudian mengenai permasalahan apakah pengelolaan kas telah berjalan secara efektif? penulis mendapatkan hasil bahwa pengelolaan kas yang terdapat pada PT.X telah berjalan secara efektif, hal ini terlihat dari terdapat pemisahan fungsi antara penyimpanan, pencatatan, pemeriksa serta yang mengotorisasi sehingga kecurangan dapat di minimalisir, juga terlihat dari adanya pemeriksaan dari badan keuangan mengenai penerimaan dan pengeluaran kas. Untuk permasalahan apakah pengendalian internal yang ada pada PT.X dapat menunjang efekrifitas pengelolaan kas. Peneliti mendapatkan hasil bahwa pengendalian internal kas yang ada di PT.X sangat berperan besar dalam menunjang efektivitas pengelolaan kas, hal ini terlihat dari terdapat pemisahan fungsi antara penyimpanan dan pencatatan serta uang yang diterima pada hari itu langsung disetorkan ke bank paling lambat keesokan harinya, pemeriksa keuangan selalu memeriksa hasil penjualan dan kepala bagian akutansi dan keuangan selalu mencocokan catatan dari saldo yang ada diperusahaan serta saldo yang ada di bank.

penjualan tunai maupun kredit. Dan dalam penelitian ini, arip sistana mendapatkan hasil bahwa untuk prosedur pengendalian intern penerimaan kas dari penjualan tunai , terdapat hasil sebagai berikut :

1. Strukur organisasi

Pada PDAM Kota Bandung setiap kali ada penerimaan kas langsung dicatat kedalam bukti penerimaan sesuai dengan tanggal tanpa ada pengawasan yang memadai. Tanpa adanya pemisahan tanggung jawab yang jelas karena hanya ditangani oleh satu fungsi yaitu fungsi kas saja. Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas dan fungsi akuntansi, tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut. Dengan dilaksanakanya setiap transaksi penjualan tunai oleh berbagai fungsi tersebut akan tercipta adanya pengecekan intern pekerjaan setiap fungsi tersebut oleh fungsi lainnya. Mengingat PDAM Kota Bandung ini semakin maju sebaiknya diadakan penetapan tanggung jawab fungsi yang jelas dan pemisahan pencatatan dan penyimpanan aktiva untuk pengendalian intern penerimaan kas yang sudah ada.

2. Sistem otorisasi dan prosedur pencatatan

3. Praktek yang sehat

4. Karyawan yang mutunya sesuai dengan tanggung jawab

Menyeleksi tenaga kerja, perusahaan menerima tenaga kerja ada yang sesuai dengan pendidikan dan ada yang tidak sesuai. Tetapi hal ini dapat disingkapi dengan adanya pelatihan pendidikan yang sering diikuti oleh pegawai, agar keterampilan yang dimiliki oleh setiap karyawan dapat berkembang sesuai dengan tuntutan perkembangan pekerjaan yang semakin luas. Unsur-unsur yang terdapat dari semua unsur pengendalian intern, unsur karyawan yang berkelakuan baiklah yang paling penting karna apabila dalam suatu perusahaan karyawannya kompeten, jujur maka unsur yang lainnyapun dapat dilaksanakan dengan baik. Sedangkan untuk prosedur mengenai pengendalian intern penerimaan kas melaui penjualan kredit terdapat informasi sebagai berikut :

1. Strukur organisasi

digabungkan dengan fungsi penyimpanan, untuk menghindari kemungkinan catatan akuntansi digabungkan dengan fungsi penerimaan kas.

1. Sistem otorisasi dan prosedur pencatatan

Transaksi penerimaan kas dari piutang diotorisasi oleh bagian yang berwenang yaitu bendahara perusahaan. Hal ini sudah mencerminkan adanya pengendalian intern yang cukup baik. Catatan akuntansi yang digunakan yaitu jurnal penerimaan kas dan kartu piutang. Pada Catatan akuntansi untuk penerimaan kas dari piutang seharusnya diadakan buku kas/bank untuk mencatat setiap transaksi kas dan bank. Dan buku ini berguna pada saat dilakukan rekonsiliasi bank

2. Praktek yang sehat

Praktek yang sehat tidak ada pemeriksaan secara investigasi pada bagian-bagian tertentu, hanya rekonsiliasi antara catatan dan kas dilakukan setiap bulan sekali oleh pengawas. Hal ini tidak sesuai dengan teori, sebaiknya dilakukan pemeriksaan secara investigasi pada setiap bagian, untuk meningkatkan kualitas kinerja karyawan.

3. Karyawan yang mutunya sesuai dengan tanggung jawab

penting karna apabila dalam suatu perusahaan karyawannya kompeten, jujur maka unsur yang lainnyapun dapat dilaksanakan dengan baik.

2.2 Landasa n Teor i 2.2.1 Pengendalian Inter n

Untuk menjaga aktiva, memastikan akurasi, kejujuran dan efisiensi penanganan sumber-sumber daya dan pencatatan transaksi-transaksinya setiap perusahaan harus mempunyai sistem pengendalian intern. Pengendalian intern tidak menghilangkan kekeliruan, kesalahan dan kecurangan-kecurangan yang terjadi pada perusahaan, tapi pengendalian intern dimaksudkan untuk dapat mengetahui kasalahan dengan cepat dan segera menanganinya, menekan serendah mungkin masalah-masalah tersebut.

2.2.1.1 Penger tian Pengendalian Inter n

menyiapkan laporan keuangan untuk investor, kreditor dan para pemakai lainnya baik secara hukum maupun profesionalnya untuk meyakinkan bahwa informasi disajikan secara benar, jujur dan dapat dipercaya. Pengendalian dalam suatu organisasi bertujuan untuk mendorong penggunaan sumber dayanya termasuk pegawai secara efektif dan efisien untuk mengoptimalkan tujuan organisasi. Pengendalian juga dimaksudkan untuk mengawasi manajemen agar setiap kegiatan perusahaan tidak bertentangan dengan undang-undang yang berlaku, meskipun undang-undang tersebut tidak berkaitan langsung dengan kegiatan perusahaan. Dari definisi pengendalian intern diatas terdapat beberapa konsep dasar berikut:

1. Pengendalian intern merupakan suatu proses. Pengendalian intern merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian intern merupakan suatu rangkaian tindakan yang menjadi bagian tidak terpisahkan, bukan hanya sebagai tambahan dari infra struktur perusahaan.

2. Pengendalian intern dijalankan oleh orang. Pengendalian intern bukan hanya terdiri dari pedoman kebijakan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi yang mencakup dewan komisaris, manajemen dan personel lain.

pertimbangan manfaat dan pengorbanan dalam pencapaian tujuan pengendalian menyebabkan pengendalian intern tidak dapat memberikan keyakinan mutlak. 4. Pengendalian intern ditujukan untuk mencapai tujuan yang saling berkaitan antara

pelaporan keuangan, kepatuhan dan operasi. 2.2.1.2 Tujuan Pengendalian Inter n

Seperti yang telah disebutkan oleh definisi-definisi pengendalian intern diatas, tujuan pengendalian intern adalah untuk memberikan keyakinan memadai dalam pencapaian tiga golongan tujuan. Berdasarkan buku “Auditing”, tiga tujuan pengendalian intern adalah: “(1) keandalan informasi keuangan, (2) kepatuhan terhadap hukum dan peraturan yang berlaku, (3) efektivitas dan efisiensi operasi.” (Mulyadi, 2002:180) Tiga golongan tujuan diuraikan sebagai berikut:

1. Reliability of Financial Reporting (Keandalan Laporan Keuangan)

Manajemen bertanggungjawab atas menyiapkan laporan keuangan untuk investor, kreditur, dan para pemakai lainnya. Manajemen mempunyai tanggung jawab baik hukum dan profesional untuk meyakinkan bahwa informasi tersebut disiapkan secara wajar dengan prinsip akuntansi yang berlaku umum.

informasi yang akurat untuk pengambilan keputusan intern. Berbagai informasi digunakan untuk membuat keputusan bisnis. Bagian penting lainnya dari efektivitas dan efisiensi adalah melindungi aktiva dan arsip perusahaan. Aktiva fisik suatu perusahaan dapat dicuri, disalahgunakan, atau hancur secara tidak sengaja kecuali jika mereka dilindungi oleh kendali yang cukup. Hal yang sama berlaku untuk aktiva non fisik seperti piutang dagang, dokumen penting (kontrak pemerintah yang rahasia), dan catatan (buku besar umum dan jurnal). Melindungi aktiva dan catatan tertentu telah menjadi makin penting sejak kehadiran sistem komputer. Sejumlah besar informasi yang disimpan pada media komputer dapat hancur jika tidak ada perhatian untuk melindungi mereka. Melindungi arsip juga mempengaruhi keandalan laporan keuangan.

3. Compliance With Aplicable Laws and Regulations (Kepatuhan Ketentuan Hukum

dan Regulasi yang Diterapkan)

Setiap kegiatan perusahaan tidak boleh bertentangan dengan ketentuan hukum dan peraturan yang berlaku, meskipun hukum dan peraturan tersebut tidak berkaitan secara langsung dengan kegiatan perusahaan.

2.2.1.3 Komponen-Komponen Pengendalian Inter n

berjalan efektif walaupun komponen lainnya sangat efektif. Pengendalian intern meliputi lima kategori pengendalian yang dirancang dan diimplementasikan oleh manajemen untuk memberikan jaminan bahwa sasaran hasil pengendalian manajemen akan terpenuhi. Menurut “Standar Profesional Akuntan Publik”, lima komponen pengendalian intern tersebut adalah:

“Pengendalian intern terdiri dari lima komponen yang saling terkait berikut ini:

a. Lingkungan pengendalian menetapkan corak suatu organisasi, mempengaruhi kesadaran pengendalian orang-orangnya. Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern, menyediakan disiplin dan struktur.

b. Penaksiran risiko adalah identifikasi entitas dan analisis terhadap risiko yang relevan untuk mencapai tujuannya, membentuk suatu dasar untuk menentukan bagaimana risiko harus dikelola.

c. Aktivitas pengendalian adalah kebijakan dan prosedur yang membantu menjamin bahwa arahan manajemen dilaksanakan.

d. Informasi dan komunikasi adalah pengidentifikasian, penengkapan, dan pertukaran informasi dalam suatu bentuk dan waktu yang memungkinkan orang melaksanakan tanggungjawab mereka.

Dari kutipan diatas lima komponen pengendalian intern tersebut dapat diuraikan sebagai berikut:

1. Lingkungan Pengendalian (Control Environment)

Lingkungan pengendalian menciptakan suasana pengendalian dalam sautu organisasi dan mempengaruhi kesadaran personil organisasi tentang pengendalian. Lingkungan pengendalian perusahaan terdiri dari beberapa faktor sebagai berikut:

a. Nilai integritas dan etika.

b. Komitmen terhadap kompetensi. c. Dewan komisaris dan komite audit. d. Filosofi dan gaya operasi manajemen. e. Struktur organisasi.

f. Pembagian wewenang dan pembebanan tanggung jawab. g. Kebijakan dan praktik sumber daya manusia.

2. Penetapan Risiko (Risk Assesment)

a. Perubahan dalam lingkungan operasi. b. Personel baru.

c. Sistem informasi yang baru atau yang diperbaiki. d. Teknologi baru.

e. Lini produk, produk atau aktivitas baru. f. Operasi luar negeri.

g. Standar akuntansi baru.

3. Informasi Komunikasi (Information and communication)

Tujuan dari laporan informasi dan komunikasi adalah untuk mengidentifikasi, mengumpulkan, mengklasifikasikan, menganalisa, mancatat dan melaporkan transaksi dalam perusahaan serta menyelenggarakan pertanggungjawaban terhadap asset perusahaan.

4. Aktivitas Pengendalian (Control Activities)

Aktivitas pengendalian adalah kebijakan dan prosedur yang dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh manajemen dilaksanakan serta tindakan yang diperlukan telah dilaksanakan untuk mengurangi risiko dalam pencapaian tujuan perusahaan. Aktivitas pengendalian digolongkan sebagai berikut:

c. Pengendalian fisik atas kekayaan dan catatan. d. Review atas kinerja.

5. Pemantauan (Monitoring)

Pemantauan adalah proses penilaian kualitas kinerja pengendalian intern sepanjang waktu. Pemantauan dilaksanakan oleh personil yang semestinya melakukan pekerjaan tersebut, baik pada tahap desain maupun pengoprasian pengendalian, pada waktu yang tepat, untuk menentukan apakah pengendalian intern beroperasi sebagaimana yang diharapkan dan untuk menentukan apakah pengendalian intern tersebut telah memerlukan perubahan karena terjadinya perubahan keadaan.

2.2.1.4 Keter ba tasan Pengendalian Inter n

1. Kesalahan dalam pertimbangan. Seringkali, manajemen dan personel lain dapat salah mempertimbangkan keputusan bisnis yang diambil atau dalam melaksanakan tugas rutin karena tidak memadainya informasi.

2. Gangguan. Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi karena personel secara keliru memahami perintah atau membuat kesalahan karena kalalaian, tidak adanya perhatian, atau kelelahan. Perubahan yang bersifat sementara atau permanen dalam personel atau dalam sistem dan prosedur dapat pula mengakibatkan gangguan.

3. Kolusi. Tindakan bersama beberapa individu untuk tujuan kejahatan disebut dengan kolusi (collusion). Kolusi dapat mengakibatkan bobolnya pengendalian intern yang dibangun untuk melindungi kekayaan entitas dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya kecurangan oleh pengendalian intern yang dirancang.

4. Pengabaian oleh manajemen. Manajemen dapat mengabaikan kebijakan atau prosedur yang telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan semu. Contohnya adalah manajemen melaporkan laba yang lebih tinggi dari jumlah sebenarnya untuk mendapatkan bonus lebih tinggi bagi dirinya atau untuk menutupi ketidakpatuhannya terhadap peraturan perundangan yang berlaku. 5. Biaya lawan manfaat. Biaya yang diperlukan untuk mengoperasikan pengendalian

tidak mungkin dilakukan, manajemen harus memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif dalam mengevaluasi biaya dan manfaat suatu pengendalian intern.

(Mulyadi, 2002:181)

Berdasarkan kutipan diatas dapat diketahui bahwa pengendalian intern tidak dapat menghilangkan semua masalah-masalah yang dihadapi oleh perusahaan. Pengendalian intern memiliki keterbatasan yang mendasar, sehingga pengendalian intern hanya berfungsi untuk mengetahui masalah-masalah yang terjadi dengan cepat dan menekan serendah mungkin masalah dan kecurangan-kecurangan yang terjadi dalam perusahaan.

2.2.2 Kas

Informasi yang akurat mengenai kas sangat penting karena dalam setiap transaksi/kegiatan perusahaan sebagian besar berawal dan berakhir pada perkiraan kas. Oleh karena itu konsep mengenai kas harus benar-benar dipahami.

2.2.2.1 Penger tian Kas

dimaksud kas dan setara kas adalah: “Kas terdiri dari saldo kas (cash on hand) dan rekening giro. Setara kas (cash equivalent) adalah investasi yang sifatnya sangat likuid, berjangka pendek dan yang dengan cepat dapat dijadikan kas dalam jumlah tertentu tanpa menghadapi risiko perubahan nilai yang signifikan.” (IAI, 2004:2.2)

1. Lapping yaitu pencatatan penerimaan kas yang tidak lengkap dan fiktif yang disengaja. Hal ini dimaksudkan untuk menutupi penggunaan kas perusahaan untuk kepentingan pribadi.

2. Menggunakan dana untuk sementara waktu tanpa melakukan pencatatan atau dengan sengaja tidak mencatat penerimaan uang kas.

3. Mencantumkan angka penjualan pada buku kas yang lebih kecil dari yang sesungguhnya.

4. Membukukan potongan harga kepada pembeli yang lebih tinggi. 5. Menahan berbagai jenis pendapatan lain-lain.

6. Menghapuskan piutang yang dilunasi menjadi tak tertagih dan mengantongi hasil penagihannya.

7. Tidak melaporkan semua penjualan dan mengantongi uang penjualan tersebut. 8. Mengantongi kelebihan kas.

9. Membukukan pengeluaran palsu.

10. Menyiapkan bukti voucher palsu atau pengajuan voucher untuk pembayaran dua kali.

11. Kitting yaitu melakukan pemindahan dana dari bank yang satu ke bank yang lainnya dan tidak melakukan pencatatan.

12. Menaikan jumlah uang yang tertulis dalam cek setelah ditandatangani.

2.2.3 Pengendalian Inter n Kas

Kas merupakan harta lancar perusahaan yang sangat menarik dan mudah untuk diselewengkan. Selain itu banyak transaksi perusahaan yang menyangkut penerimaan dan pengeluaran kas. Oleh karena itu, untuk memperkecil kemungkinan terjadinya kecurangan atau penyelewengan yang menyangkut uang kas perusahaan, diperlukan adanya pengendalian intern (internal control) yang baik atas kas dan bank. Sistem pengendalian kas (cash control system) adalah prosedur yang dianut untuk menjaga dana kas perusahaan. Sistem ini membentuk pengendalian intern yang memadai terhadap kas. Pengendalian intern kas merupakan salah satu cara untuk menjaga agar dana kas perusahaan tidak diselewengkan. Meskipun penyelewengan itu tidak mungkin untuk dihilangkan tetapi dengan pengendalian intern kas penyelewengan ini dapat dihindari.

2.2.3.1 Tujuan Pengendalian Inter n Kas

Tujuan umum dari pengendalian intern kas adalah sebagai berikut:

1. Adanya pemisahan tugas.

2. Semua transaksi kas diotorisasi dan dicatat dengan tepat.

Pengendalian intern kas bertujuan supaya transaksi yang telah terjadi mendapat persetujuan dari pihak yang berwenang, dapat dicatat dengan tepat sehingga manajemen dapat mengevaluasi semua informasi terhadap transaksi dengan benar

3. Meyakinkan adanya uang kas yang cukup.

Dengan uang kas yang cukup perusahaan dapat menggunakan uang kas tersebut untuk membayar utang yang telah jatuh tempo. Dan apabila terdapat kelebihan uang kas maka perusahaan dapat menggunakan uang kas yang menganggur tersebut untuk investasi perusahaan.

4. Mencegah hilangnya uang kas akibat kecurangan.

Dengan pengendalian intern kas diharapkan segala penyalahgunaan kas dapat ditekan serendah mungkin.

Pengendalian intern yang berfungsi dengan baik dan efektif akan membantu manajemen dalam mengambil keputusan.

2.2.3.2 Pengendalian Inter n a ta s Pener imaan Kas

penjualan tunai dan penerimaan kas melalui pos, merupakan hal yang penting.” (Haryono Jusup, 2001: 10)

Berdasarkan landasan teori diatas pengendalian intern atas penerimaan kas penting dilakukan oleh manajemen perusahaan, meskipun pada landasan teori tersebut hanya untuk penjualan tunai dan penerimaan kas melalui pos, sebenarnya pengendalian intern kas harus mencakup semua transaksi yang berkaitan dengan penerimaan kas. Dalam upaya melindungi kas dari pencurian dan penyalahgunaan, manajemen perusahaan harus mengawasi kas mulai dari saat penerimaan hingga penyetoran ke bank. Catatan dari semua penerimaan kas haruslah dibuat sesegera mungkin. Jika penerimaan-penerimaan kas dicatat dengan cara tepat waktu dan akurat, maka jumlah uang yang hilang dapat diketahui dengan membandingkan saldo aktual dengan saldo buku. Terdapat pemisahan tugas antara yang menyimpan, menerima dan mencatat penerimaan uang.

2.2.3.3 Pengendalian Inter n a ta s Pembaya ran/Pengeluara n Kas

kewenangan untuk menandatangani cek didelegasikan kepada seorang pegawai yang ditunjuk, maka pegawai tersebut tidak diperkenankan untuk melakukan pencatatan transaksi kas” (Haryono Jusup, 2001:10-11). Untuk mencapai pengendalian intern yang memadai atas pembayaran-pembayaran kas, semua pembayaran kecuali pembayaran kas kecil hendaknya dilakukan melalui cek. Penarikan cek secara otomatis akan memberikan laporan tertulis dari setiap pembayaran kas. Selain itu, pengendalian intern yang memadai mensyaratkan bahwa setiap transaksi mewajibkan bahwa pembayaran kas disetujui dan dicatat sebelum cek diterbitkan. Tanggung jawab atas persetujuan pembayaran cek hendaknya terpisah secara jelas dari tanggung jawab atas penandatanganan cek. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas. Pengendalian intern kas atas pembayaran kas hendaknya memberikan jaminan yang memadai bahwa pembayaran-pembayaran dilakukan hanya untuk transaksi-transaksi yang sah. Selain itu, pengawas haruslah memastikan bahwa kas dipergunakan secara efisien. Pengendalian intern atas pembayaran/pengeluaran kas dapat dilakukan diantaranya dengan cara voucher system dan penyediaan dana kas kecil.

1. Voucher System

untuk mencatat data yang relevan mengenai kewajiban dan rincian pembayaran.” (Warren Reeve Fess, 2005:376) .Sebagian besar perusahaan menengah dan besar memakai voucher system sebagai bagian pengendalian intern mereka terhadap pengeluaran-pengeluaran kasnya. Voucher system adalah seperangkat metode dan prosedur untuk mengotorisasi dan mencatat kewajiban-kewajiban dan pembayaran-pembayaran kas. Voucher system biasanya memakai (1) voucher-voucher, (2) mengarsipkan voucher yang belum dibayar, (3) mengarsipkan voucher-voucher yang sudah dibayar. Voucher system ini bermula dari otorisasi untuk

mengeluarkan biaya dan berakhir dengan penerbitan cek untuk kewajiban yang dikeluarkan. Voucher biasanya disiapkan di bagian akuntansi oleh karyawan bagian hutang dagang dan didasarkan pada suatu faktur atau dokumen pendukung lainnya.

2. Kas Kecil

menengah. Perusahaan menghendaki kas kecil yang lumayan besar sehingga tidak perlu terlalu sering diisi ulang, namun juga tidak terlalu besar sehingga menyebabkan adanya tindakan penyelewengan. Penyelenggaraan kas kecil, yang sering disebut imprest system, melibatkan (1) pembentukan dana untuk kas kecil, (2) pembayaran

BAB III

METODE PENELITIAN

3.1 J enis Penelitian

Menurut Poerwandari (1998) penelitian kualitatif adalah penelitian yang menghasilkan dan mengolah data yang sifatnya deskriptif, seperti transkripsi wawancara , catatan lapangan, gambar, foto rekaman video dan lain-lain. Dalam penelita kualitatif perlu menekankan pada pentingnya kedekatan dengan orang-orang dan situasi penelitian, agar peneliti memperoleh pemahaman jelas tentang realitas dan kondisi kehidupan nyata.( Patton dalam Poerwandari, 1998)

3.2 Lokasi Penelitian

3.3 J enis dan Sumber Data

Penelitian ini menggunakan jenis data kualitatif dan data kuantitatif. Data kualitatif adalah data yang berupa keterangan atau kata-kata biasa, sedangkan data kuantitatif adalah data yang berupa angka. Data kualitatif digunakan sebagai dasar untuk mengetahui klasifikasi, bentuk, fungsi, dan makna informasi yang didapat. Data kuantitatif digunakan untuk mengetahui data laporan keuangan yang terdokumentasi di perusahaan CV. Three Komunika. Di samping itu, berdasarkan cara memperolehnya, penelitian ini menggunakan cara Snowball sampling. Sugiyono (2009:54) berpendapat “snowball sampling” adalah teknik pengambilan sumber data yang pada awalnya jumlahnya sedikit dan lama-lama menjadi besar. Hal ini dilakukan kareba dari jumlah yang sedikit tersebut belum mampu memberikan data yang memuaskan maka mencari orang lagi yang dapat digunakan sebagai sumber data. Informasi yang dinginkan peneliti adalah berupa ungakapan informasi yang didapat dari pemilik perusahaan, areal manajer, serta karyawan yang bekerja di CV. Three Komunika. baik lisan maupun tulis. Untuk memperoleh data-data lisan tersebut dibutuhkan beberapa informan, adapun kriteria infroman, antara lain:

1. Jujur dalam memberikan informasi dan tidak dikucilkan dilingkungan sekitarnya 2. Merupakan pegawai atau karyawan yang minimal sudah bekerja selama 2 bulan

Menjadi subyek yang sesuai dengan permasalahan yang sedang diteliti oleh penulisData lisan didapatkan langsung dari beberapa informan, yakni:

1. Jack Handy, beliau selaku pemilik perusahaan. Sangat cocok menjadi informan karena beliau selaku pengambil keputusan perusahaan.

2. Granestya Anggi, selaku administrasi utama. Sangat cocok untuk menjadi informan karena mengetahui posisi keuangan di CV. Three Komunika.

3. Mario, selaku Areal Manajer TOTAL 4. Inut, selaku Areal Manajer TUC 5. Fiki, selaku Areal Manajer Coca-Cola

Sebaliknya, data tulis didapatkan dari sumber data berupa dokumen-dokumen yang berisi tentang laporan keuangan perusahaan CV. Three Komunika.

3.4 Tahapan Penelitian

Dalam penelitian terdapat dua tahap penelitian, yaitu :

1. Tahap Persiapan Penelitian

yang dilakukan pada saat peneliti melakukan observasi. Namun apabila tidak memungkinkan maka peneliti sesegera mungkin mencatatnya setelah wawancara selesai. Peneliti selanjutnya mencari subjek yang sesuai dengan karakteristik subjek penelitian. Untuk itu sebelum wawancara dilaksanakan peneliti bertanya kepada subjek tentang kesiapanya untuk diwawancarai. Setelah subjek bersedia untuk diwawancarai, peneliti membuat kesepakatan dengan subjek tersebut mengenai waktu dan temapat untuk melakukan wawancara.

2. Tahap pelaksanaan penelitiaan

Peneliti membuat kesepakatan dengan subjek mengenai waktu dan tempat untuk melakukan wawancara berdasarkan pedoman yang dibuat. Setelah wawancara dilakukan, peneliti memindahakan hasil rekaman berdasrkan wawancara dalam bentuk verbatim tertulis. Selanjutnya peneliti melakukan analisis data dan interprestasi data sesuai dengan langkah-langkah yang dijabarkan pada bagian metode analisis data di akhir bab ini. setelah itu, peneliti membuat dinamika psikologis dan kesimpulan yang dilakukan, kemudian peneliti memberikan saran-saran untuk penelitian selanjutnya.

3.5 Teknik Pengumpulan Data

1. Wawancara

Menurut Prabowo (1996) wawancara adalah metode pengmbilan data dengan cara menanyakan sesuatu kepada seseorang responden, caranya adalah dengan bercakap-cakap secara tatap muka. Pada penelitian ini wawancara akan dilakukan dengan menggunakan pedoman wawancara. Menurut Patton (dalam Poerwandari 1998) dalam proses wawancara dengan menggunakan pedoman umum wawancara ini, interview dilengkapi pedoman wawancara yang sangat umum, serta mencantumkan isu-isu yang harus diliput tampa menentukan urutan pertanyaan, bahkan mungkin tidak terbentuk pertanyaan yang eksplisit. Pedoman wawancara digunakan untuk mengingatkan interviewer mengenai aspek-aspek apa yang harus dibahas, juga menjadi daftar pengecek (check list) apakah aspek-aspek relevan tersebut telah dibahas atau ditanyakan. Dengan pedoman demikian interviwer harus memikirkan bagaimana pertanyaan tersebut akan dijabarkan secara kongkrit dalam kalimat Tanya, sekaligus menyesuaikan pertanyaan dengan konteks actual saat wawancara berlangsung (Patton dalam poerwandari, 1998) Kerlinger (dalam Hasan 2000) menyebutkan 3 hal yang menjadi kekuatan metode wawancara :

a. Mampu mendeteksi kadar pengertian subjek terhadap pertanyaan yang diajukan. Jika mereka tidak mengerti bisa diantisipasi oleh interviewer dengan memberikan penjelasan.

c. Menjadi stu-satunya hal yang dapat dilakukan disaat tehnik lain sudah tidak dapat dilakukan.

Menurut Yin (2003) disamping kekuatan, metode wawancara juga memiliki kelemahan, yaitu :

a. Retan terhadap bias yang ditimbulkan oleh kontruksi pertanyaan yang penyusunanya kurang baik.

b. Retan terhadap terhadap bias yang ditimbulkan oleh respon yang kurang sesuai.

c. Probling yang kurang baik menyebabkan hasil penelitian menjadi kurang akurat.

d. Ada kemungkinan subjek hanya memberikan jawaban yang ingin didengar oleh interviwer

2. Observasi

terhadap hasil wawancara. Menurut Patton (dalam Poerwandari 1998) tujuan observasi adalah mendeskripsikan setting yang dipelajari, aktivitas-aktivitas yang berlangsung, orang-orang yang terlibat dalam aktivitas, dan makna kejadian di lihat dari perpektif mereka yang terlihat dalam kejadian yang diamati tersebut. Menurut Patton (dalam Poerwandari 1998) salah satu hal yang penting, namun sering dilupakan dalam observasi adalah mengamati hal yang tidak terjadi. Dengan demikian Patton menyatakan bahwa hasil observasi menjadi data penting karena :

a. Peneliti akan mendapatkan pemahaman lebih baik tentang konteks dalam hal yang diteliti akan atau terjadi.

b. Observasi memungkinkan peneliti untuk bersikap terbuka, berorientasi pada penemuan dari pada pembuktiaan dan mempertahankan pilihan untuk mendekati masalah secara induktif.

c. Observasi memungkinkan peneliti melihat hal-hal yang oleh subjek penelitian sendiri kurang disadari.

d. Observasi memungkinkan peneliti memperoleh data tentang hal-hal yang karena berbagai sebab tidak diungkapkan oleh subjek penelitian secara terbuka dalam wawancara.

menjadi bagian dari data yang pada giliranya dapat dimanfaatkan untuk memahami fenomena yang diteliti.

3.6 Instr umen Penelitian

Menurut Poerwandari (1998) penulis sangat berperan dalam seluruh proses penelitian, mulai dari memilih topik, mendeteksi topik tersebut, mengumpulkan data, hingga analisis, menginterprestasikan dan menyimpulkan hasil penelitian. Instrument utama dalam suatu penelitian kualitatif adalah peneliti sendiri namun dalam mengumpulkan data-data peneliti membutuhkan alat Bantu (instrumen penelitian). Dalam penelitian ini peneliti menggunakan 3 alat bantu, yaitu :

1. Pedoman wawancara

Pedoman wawancara digunakan agar wawancara yang dilakukan tidak menyimpang dari tujuan penelitian. Pedoman ini disusun tidak hanya berdasarkan tujuan penelitian, tetapi juga berdasarkan teori yang berkaitan dengan masalah yang diteliti.

2. Pedoman Observasi

3. Alat Perekam

Alat perekam berguna Sebagai alat Bantu pada saat wawancara, agar peneliti dapat berkonsentrasi pada proses pengambilan data tampa harus berhenti untuk mencatat jawaban-jawaban dari subjek. Dalam pengumpulan data, alat perekam baru dapat dipergunakan setelah mendapat ijin dari subjek untuk mempergunakan alat tersebut pada saat wawancara berlangsung.

3.7 Teknik Ana lisis Data

Marshall dan Rossman mengajukan teknik analisa data kualitatif untuk proses analisis data dalam penelitian ini. Dalam menganalisa penelitian kualitatif terdapat beberapa tahapan-tahapan yang perlu dilakukan (Marshall dan Rossman dalam Kabalmay, 2002), diantaranya :

1. Mengorganisasikan Data

2. Pengelompokan berdasarkan Kategori, Tema dan pola jawaban

Pada tahap ini dibutuhkan pengertiaan yang mendalam terhadap data, perhatiaan yang penuh dan keterbukaan terhadap hal-hal yang muncul di luar apa yang ingin digali. Berdasarkan kerangka teori dan pedoman wawancara, peneliti menyusun sebuah kerangka awal analisis sebagai acuan dan pedoman dalam mekukan coding. Dengan pedoman ini, peneliti kemudian kembali membaca transkip wawancara dan melakukan coding, melakukan pemilihan data yang relevan dengan pokok pembicaraan. Data yang relevan diberi kode dan penjelasan singkat, kemudian dikelompokan atau dikategorikan berdasarkan kerangka analisis yang telah dibuat. Pada penelitian ini, analisis dilakukan terhadap sebuah kasus yang diteliti. Peneliti menganalisis hasil wawancara berdasarkan pemahaman terhadap hal-hal diungkapkan oleh responden. Data yang telah dikelompokan tersebut oleh peneliti dicoba untuk dipahami secara utuh dan ditemukan tema-tema penting serta kata kuncinya. Sehingga peneliti dapat menangkap penagalaman, permasalahan, dan dinamika yang terjadi pada subjek.

3. Menguji Asumsi atau Permasalahan yang ada terhadap Data

Walaupun penelitian ini tidak memiliki hipotesis tertentu, namun dari landasan teori dapat dibuat asumsi-asumsi mengenai hubungan antara konsep-konsep dan factor-faktor yang ada.

4. Mencari Alternatif Penjelasan bagi Data

Setelah kaitan antara kategori dan pola data dengan asumsi terwujud, peneliti masuk ke dalam tahap penejelasan. Dan berdasarkan kesimpulan yang telah didapat dari kaitanya tersebut, penulis merasa perlu mencari suatau alternative penjelasan lain tetnag kesimpulan yang telah didapat. Sebab dalam penelitian kualitatif memang selalu ada alternative penjelasan yang lain. Dari hasil analisis, ada kemungkinan terdpat hal-hal yang menyimpang dari asumsi atau tidak terfikir sebelumnya. Pada tahap ini akan dijelaskan dengan alternative lain melalui referensi atau teori-teori lain. Alternatif ini akan sangat berguna pada bagian pembahasan, kesimpulan dan saran.

5. Menulis Hasil Penelitian

permasalahanya, kemudian dianalisis, sehingga didapat gambaran mengenai penghayatan pengalaman dari subjek. Selanjutnya dilakukan interprestasi secara keseluruhan, dimana di dalamnya mencangkup keseluruhan kesimpulan dari hasil penelitian.

3.8 Pengujian Keabsaha n Data

3.9 Mini Riset

Untuk mendukung pengumpulan data, maka peneliti juga menyiapkan daftar pertanyaan agar nantinya proses wawancara bisa fokus dan terarah pada topiknya dan juga bisa mendapatkan informasi yang diharapkan oleh peneliti.

dan buku pembantu 3. Adanya laporan

keuangan

Bagaimana system

masuk dan dana kas keluar selalu dilaporkan pada administrasi global ?

kondisi keuangan perusahaan ?

Apakah dana kas yang ada diperusahaan digunakan secara efektif untuk kegiatan oprasional ?

Granestya Anggi Nova ( Administrasi Global )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskr ipsi Objek Penelitian

4.1.1 Sejara h dan Per kembangan Singkat Per usa haan

dan Event hiburan besar-besaran pada tanggal 19 dan 20 mei di Sidoarjo. Perusahaan juga memasarkan produk Coca-Cola dikampus dan sekolah-sekolah di Surabaya. Bapak Jack Handy menuturkan “Dalam menangani 2 klien besar seperti PT. Coca-Cola Indonesia dan TUC biscuit, CV. Three Komunika dapat menjaga hubungan yang baik dan dapat menjaga kepercayaan dari para klien dan kami yakin kami bisa menjadi competitor berat bagi para perusahaan EO di Surabaya”.

4.1.2 Str uktur Oga nisasi da n Ur aian Tugas SDM Perusahaan

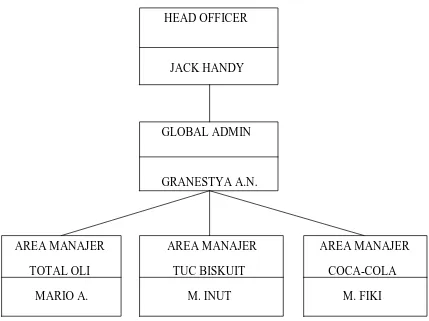

mencapai tujuan. Struktur oraganisasi diharapkan dapat memberikan gambaran tentang pembagian tugas, wewenang, dan tanggung jawab serta pelaporan yang mencakup setiap tingkat dalam organisasi tersebut. Adapun struktur organisasi CV. Three Komunika yang terdapat pada gambar dibawah ini:

Gamba r 4.1

Str uktur or ganisasi CV. Thr ee Komunika HEAD OFFICER

JACK HANDY

GLOBAL ADMIN

GRANESTYA A.N.

AREA MANAJER TOTAL OLI MARIO A.

AREA MANAJER TUC BISKUIT M. INUT

Adapun struktur organisasi dari CV. Three Komunika dapat dijabarkan sebagai berikut:

1. Head Officer

Head officer merupakan jabatan tertinggi dalam perusahaan ini. Mempunyai tanggung jawab dalam memastikan terpatuhinya peraturan – peraturan perusahaan dan memastikan agar segala tugas, wewenang, dan tanggung jawab yang tercantum dapat di laksanakan dengan maksimal oleh setiap individu yang terdapat di perusahaan. Aktifitas dan kegiatan yang akan dilakukan diperusahaan yang berhubungan dengan kepentingan perusahaan harus melalui persetujuan dari Head Officer. Adapun hubungan ko’ordinasi yang sesuai dengan struktur organisasi perusahaan, antara lain:

a. Hubungan Head Officer dengan Global Admin

Hubungan ini lebih terfokus kepada kondisi keuangan perusahaan, dimana bapak Jack Handy selaku Head Officer menerima laporan yang telah disusun oleh Global Admin. Kemudian dilakukan pemeriksaan atau pengecekan terhadap saldo yang tercantum laporan keuangan dan melakukan pengecekan ulang terhadap beban – beban oprasional perusahaan

b. Hubungan Head Officer dengan Area Manajer

2. Global Admin

Jabatan ini lebih terfokus pada segi keuangan perusahaan. Dimana Granestya Anggi N. selaku Admin Global harus menyusun laporan keuangan perusahaan. Laporan tersebut berisi tentang biaya oprasional perusahaan, biaya event yang dilaksanakan oleh perusahaan, biaya sampling produk yang kemudian disusun untuk dilaporkan kepada Head Officer. Global Admin juga merangkap tugas sebagai fungsi sebagai pencatatan penerimaan dan pengeluaran kas. Adapun hubungan ko’ordinasi, antara lain:

a. Global admin dengan Head Officer

Global Admin harus memberikan laporan keuangan yang telah tersusun kepada Head Officer untuk menginformasikan total saldo beban dan laba perusahaan. Global admin juga mempunyai wewenang untuk pengajuan pengisian kembali dana kas kecil perusahaan.

b. Global Admin dengan Area Manajer

Global admin mempunyai wewenang untuk meminta laporan biaya event dan biaya produk sampling yang dilaksanakan, kemudian laporan tersebut akan disusun dan dilaporkan kepada Head Officer

3. Area Manajer

a. Area Manajer dengan Head Officer

Area Manajer wajib meminta persetujuan kepada Head Officer mengenai kegiatan pemasaran produk di lapangan yang akan dilakukan.

b. Area Manajer dengan Admin Global

Area manajer wajib melaporkan segala biaya yang dibutuhkan dalam kegiatan dilapangan kepada Admin Global yang nantinya akan diajukan oleh Admin Global kepada Head Officer untuk mendapatkan dana oprasional sesuai dengan jumlah biaya yang diinformasikan oleh Area Manajer terhadap Admin Global.

4.1.3 Sistem Otor isasi dan Pr osedur Pencatatan

mempertanggung jawabkan setiap transaksi yang ada diperusahaan. Berikut ini adalah system otorisasi dan prosedur pencatatan yang terdapat di CV. Three Komunika:

1. CV. Three Komunika dalam mencatat penerimaan serta pengeluaran kas dalam transaksi yang sifatnya merupakan kegiatan oprasional perusahaan, CV. Three Komunika menggunakan system kas kecil. Perusahaan melakukan pengisian kembali dana kas kecil setiap 1 bulan dengan nominal 3 juta, jumlah nominal yang terdapat di kas kecil perusahaan memang tidak terlalu besar karena rata – rata nilai transaksi yang terjadi relative kecil.

2. Untuk pengisian dana kas kecil yang mewenangi adalah Admin Global. Dalam mengisi dana kas kecil perusahaan, Admin Global harus menyertakan bukti pengeluaran kas yang harus diserahkan kepada head officer.

4. Untuk setiap transaksi dengan klien yang mengotorisasi adalah Area manajer dari masing – masing klien yang kemudian wajib diinformasikan kepada Admin global, sedangkan untuk Head Officcer hanya sebatas mengetahui.

5. Untuk transaksi yang menggunakan kas perusahaan juga diotrisasi semua oleh admin global dan head officer hanya sebatas mengetahui.

4.1.4 Pr aktik yang Sehat

Salah satu indicator pengendalian intern adalah praktik yang sehat. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap bagian organisasi. Pembagian tanggung jawab fungsional dan system otorisasi dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara – cara untuk menjamin praktik yang sehat dalam pelaksanaanya. Untuk menciptakan praktik yang sehat harus terdapat karyawan yang kompeten dalam melaksanakan tugasnya. Karyawan merupakan komponen kunci dalam perkembangan suatu perusahaan. Salah satu cara yang ditempuh oleh CV. Three Komunika dalam mendukung praktik yang sehat, antara lain:

2. Adanya pemeriksaan secara berkala terhadap kinerja para personil perusahaan dalam melaksanakan tangguing jawabnya.

3. Jack Handy selaku Head Officer sering kali mengajak nongkrong bersama para karyawan. Hal ini dilakukan untuk menjaga komunikasi antara pimpinan perusahaan dengan para karyawan berjalan dengan baik dan menimbulkan rasa segan untuk melanggar peraturan perusahaan.

4.1.5 Kompetensi Ka ryawan

1. Kriteria untuk Area Manajer

a. Pendidikan minimal D3 dari konsentrasi manapun b. Usia minimal 20 tahun di utamakan laki – laki c. Bertempat tinggal di Surabaya

d. Mempunyai pengalaman dibidang event organizer e. Mau berkerja keras

f. Pandai berkomunikasi

g. Patuh terhadap peraturan perusahaan h. Kreatif dan Inovatif

i. Berpenampilan menarik j. Tanggung jawab

2. Kriteria untuk Admin

a. Pendidikan minimal D3 dari konsentrasi ekonomi akuntansi b. Usia minimal 20 tahun diutamakan wanita

c. Bertempat tinggal di Surabaya d. Menguasai Microsoft exel e. Mau bekerja keras

f. Pandai berkomunikasi

g. Patuh terhadap peraturan perusahaan h. Jujur

3. Kriteria untuk TL

a. Usia minimal 20 tahun

b. Bertempat tinggal di Surabaya c. Mau bekerja keras

d. Pandai berkomunikasi

e. Punya pengalaman dibidang event organizer f. Jujur

g. Tanggung jawab 4. Kriteria untuk SPG

a. Usia minimal 17 tahun diutamakan wanita b. Bertempat tinggal di Surabaya

c. Mau bekerja keras d. Pandai berkomunikasi e. Berpenampilan menarik f. Jujur

g. Tanggung jawab

4.1.6 Penerapan Pengendalian Inter n Kas di Per usahaan

Transaksi merupakan suatu hal yang sering terjadi pada setiap perusahaan, terdapat beraneka ragam bentuk dan jenis perusahaan akan tetapi dasar yang disarankan, untuk digunakan sebagai pedoman dalam mengadakan pengawasan yang berfungsi sebagai pengendalian suatu perusahaan. Dasar-dasar yang digunakan CV. Three Komunika pencatatan transaksi adalah sebagai berikut:.

1. Setiap transaksi harus ada bukti fisik seperti, kuitansi, nota, dan alat bukti transaksi lainnya.

2. Setelah transaksi dilakukan atas otorisasi yang berwenang dan wajib dilaporkan kepada Head officer.

A. Lingkungan Pengendalian

Lingkungan pengendalian merupakan dasar utama. Di dalam lingkungan ini tercermin sikap dan tindakan yang berkaitan erat dengan pengendalian perusahaan. Lingkukan pengendalian erat kaitannya dengan kegiatan – kegiatan perusahaan, sehingga secara langsung akan menentukan corak organisasi yang akan mempengaruhi kinerja para personil yang ada di perusahaan. Lingkungan pengendalian tersebut dapat dilihat dari beberapa sisi, antara lain:

1. Motto Perusahaan dan Gaya Oprasi

2. Struktur Organisasi

memcatat semua biaya oprasional dari event yang terselenggara, kemudian area manajer juga harus memikirkan konsep dari event yang akan diselenggarakan dilapangan. Namun ada beberapa hal yang kurang diperhatikan oleh perusahaan, yaitu terlalu banyaknya perangkapan tugas, hal ini terlihat dari:

a. Admin global yang dimana mempunyai tanggung jawab penuh dalam menginformasikan kondisi keuangan perusahaan kepada pemimpin perusahaan. Sesuai dengan informasi yang diperoleh, admin global dalam perusahaan ini mempunyai tugas dalam membuat laporan keuangan dan juga merangkap sebagai fungsi pencatatan penerimaan serta pengeluaran kas. Sesuai dengan literature yang ada, seharunya ada pemisahan fungsi penerimaan dan fungsi pencatatan. Hal ini sangat memungkinkan kelalaian dan berkurangnya ketelitian dalam membuat laporan keuangan dikarenakan terlalu banyak tugas yang harus dikerjakan dan sangat sulit untuk focus terhadap 2 pekerjaan sekaligus dan dituntut untuk diselesaikan dalam waktu yang singkat yaitu 1 minggu. “sak minggu dikongkon nggarap rong kerjoan sekaligus, yo abot mas bro..” begitu keluhan yang dipaparkan oleh Admin global CV. Three Komunika. Mengingat juga dalam perusahaan ini mencatata transaksi dengan system kas kecil dan yang mewenangi juga administrasi global, hal ini sangat membuka peluang untuk terjadinya penyalahgunaan kas yang dapat dilakukan oleh administrasi global.

mempunyai 3 tugas sekaligus, antara lain: merencanakan tempat terselenggaranya event, mencatat dan melaporkan biaya event yang dibutuhkan, dan juga harus memikirkan konsep event yang akan diselenggarakan. Secara segi keuangan kecil kemungkinan untuk terjadi penyalah guna’an kas, karena setiap biaya event yang dilaporkan harus disertai dengan bukti pengeluaran kas. Namun hal ini sangat memungkinkan unsure subyektifitas yang negative terhadap personil lain diperusahaan karena merasa tugasnya yang paling berat. Hal ini dipertegas dengan statement dari A. Mario “ waduh mas lek sampean takok aku nang kene lapo ae, sampean iso gendeng mas, saking akehe kerjoan mas, hahaha.. la wong aku ae wes gendeng gara – gara kerjoan gendeng ngene iki hahahahha...”. M. Fiki juga memaparkan hal sebagai berikut saat saya menanyakan tentang masalah kesan bekerja di perusahaan “y owes ngene iki mas, bayaran gak sepiro, kerjoane mboook!..”

3. Kebijakan Pimpinan Perusahaan

ini merupakan salah satu cara untuk terpatuhinya peraturan perusahaan. Pimpinan perusahaan juga memberikan bonus atas prestasi yang telah dicapai oleh karyawan.

B. Perkiraan Resiko yang Timbul

Perkiraan resiko yang akan timbul bertujuan untuk menidentifikasi, menganalisa serta mengelola resiko yang berhubungan dengan pengendalian intern kas didalam perusahaan. Resiko dapat timbul oleh keadaan sebagai berikut:

1. Perubahan lingkungan perusahaan

Seiring dengan pemenuhan kebutuhan masyarakat yang tidak ada habisnya dan harga kebutuhan pribadi yang terus meningkat maka kriminalitas juga meningkat. Salah satu contohnya adalah pencurian. Hal ini kurang diantisipasi oleh CV. Three Komunika. Sampai sekarang kas kecil perusahaan masih disimpan dalam laci yang terkunci. Tidak ada pembaharuan seperti, penyimpanan kas dalam brankas yang memiliki kode – kode tertentu. Hal ini sangat memungkinkan terjadinya kehilangan kas perusahaan yang mengakibatkan tidak stabilnya kondisi keuangan pada CV. Three Komunika

2. Karyawan Baru

tugas. Hal ini telah diantisipasi oleh CV. Three Komunika, terbukti dengan adanya kriteria khusus untuk menjadi karyawan perusahaan. Tentunya kompetensi karyawan sangat berpengaruh bagi kelancaran aktivitas perusahaan. Untuk menghindari penyalahgunaan kas yang terjadi akibat persekongkolan dan untuk bekerja lebih professional, CV. Three Komunika membuat kebijakan baru untuk penerimaan karyawan baru. Kebijakan tersebut adalah karyawan baru yang akan bekerja di perusahaan tidak boleh memiliki hubungan keluarga dengan karyawan lama di perusahaan.

3. Teknologi Baru

Sangat sulit bagi pimpinan perusahaan untuk memantau siapa karywan mana yang terlambat masuk kerja dan karyawan mana yang tidak masuk kerja hanya dengan pemantauan langsung dan system absensi manual. Oleh karena itu CV. Three Komunika memanfaatkan teknolgi baru dengan memiliki alat yang memudahkan untuk absen, alat tersebut adalah finger print. Dengan alat tersebut absensi perusahaan jadi lebih lebih mudah untuk dipantau dan dilaksanakan, cukup dengan menempelkan ibu jari ke finger print.

C. Aktifitas Pengendalian

actual dengan target yang telah ditetapkan diperusahaan. Review atau yang biasa dikenal dengan tinjauan ulang ini biasanya dilakukan oleh Jack Handy selaku head officer terhadap para area manajer perusahaan. Tinjauan ulang tersebut dilakukan dengan cara memeriksa catatan penerimaan serta pengeluaran kas perusahaan dengan bukti pendukung yang ada dan memeriksa catatan pengeluaran dan penerimaan kas kecil yang di singkronkan dengan jumlah kas kecil yang tersedia di CV. Three Komunika. Kegiatan tinjauan ulang ini dilakukan setiap 1 bulan sekali.

4.1.7 Pengelolaan Kas pada CV. Thr ee Komunika

Dalam pengelolaan kas, CV. Three Komunika tidak melakukan penjurnalan. Transksi langusng di input dalam file keuangan melalui computer. Adapun pengelolaan kas yang terdapat pada CV. Three komunika adalah sebagai berikut:

1. Penerimaan Kas Perusahaan

PT. Coca – Cola ingin CV. Three Komunika untuk mengadakan event PCC act Convoy di sidoarjo pada tanggal 19 mei, dimana dalam event tersebut merupakan acara hiburan yang dapat menarik minat masyarakat lebih tertarik dan selalu ingat akan nama Coca – Cola. PT. Coca – Cola memberikan dana sebesar 45 juta rupiah yang dibayar dalam 2 kali pembayaran. Untuk angsuran pertama dibayar 25 juta rupiah yang diserahkan pada tanggal 17 Mei 2012 dan sisanya pada tanggal 20 mei 2012. Pencatatan yang dilakukan adalah:

Penerimaan kas pada tanggal 17 mei

Kas 25.000.000

Untuk event yang diselanggarakan pada 19 mei, perusahaan mampu menekan biaya hingga 33.192.500, untuk memenuhi biaya tersebut menggunakan dana kas event dan dana kas perusahaan. pencatatannya

Kas 25.000.000

Total biaya event 33.192.500

Saldo event (8.192.500)

Kas 20.000.000

Saldo event 8.192.500

Pendapatan 11.807.500

Jumlah pendapatan ini lah yang nantinya akan dicatat sebagai Laba perusahaan. Perhitungan yang terjadi diatas merupakan perhitungan yang dilakukan sendiri oleh admin global dalam catatan kecil yang dimiliki. Setelah mendapatkan hasil perhitungan laba, baru laba tersebut di input dalam file keuangan perusahaan.

2. Penerimaan Kas Kecil

Prosedur penerimaan kas kecil melibatkan bagian admin global dan head officer. Adapun prosedur serta ketentuan dalam melaksanakan transaksi penerimaan kas kecil yang dapat dijelaskan sebagai berikut:

Bagian pemegang dana kas kecil dalam perusahaan ini adalah admin global. Pengisian dana kas kecil dalam CV. Three Komunika ini menggunakan system imprest dan jumlah saldo yang ditetapkan sebesar 3.000.000. Pengisian dana kas

3. Pengeluaran Kas Perusahaan

Transaksi pengeluaran kas perusahaan pada CV. Three Komunika antara lain meliputi:

a. Pengeluaran kas perusahaan untuk membayar biaya sewa kendaraan

b. Pengeluaran kas perusahaan untuk membayar gaji karyawan

c. Pengeluaran kas perusahaan untuk membeli bahan – bahan property yang dibutuhkan untuk keperluan event

Prosedur pembayaran gaji karyawan dilakukan pada saat beberapa hari setelah event yang dilaksanakan selesai. Hal ini terjadi karena gaji karyawan berasal dari pendapatan perusahaan yang berasal dari event yang sudah terlaksana. Klien dari CV. Three Komunika baru akan melunasi pembayaran jasa perusahaan setelah event terlaksana.

4. Pengeluaran Kas Kecil

Pengeluaran kas kecil pada CV. Three Komunika merupakan pengeluaran yang digunakan untuk kebutuhan rutin atau kebutuhan oprasional perusahaan, antara lain:

a. Untuk pembayaran iuran air PDAM

c. Untuk membayar iuran RT

Admin global adalah bagian mewenangi pengeluaran kas kecil, namun dalam pengeluaran kas kecil tetap harus melalui persetujuan dari head officer. Setelah mendapat persetujuan barulah admin global mencatatnya dalam file kas kecil dengan tanggal sesuai dengan terjadinya transaksi pengeluaran dana kas kecil.

4.2 Pemba hasan

4.2.1 Analisis Kualitatif Pengendalia n Inter n Kas pada CV. Thr ee Komunika

Setelah melakukan penelitian penulis berpendapat bahwa pengendalian internal kas di CV. Three Komunika cukup baik, namun belum memadai, karena masih ada beberapa sector yang kurang diperhatikan. Pengendalian intern kas di perusahaan dikatakan telah cukup baik karena perusahaan memperhatikan beberapa hal sebagai berikut:

1. Lingkungan Pengendalian Perusahaan

yang bergerak dalam bidang event organizer memang selayaknya cukup memliki 1 pimpinan perusahaan saja supaya tidak terjadi kebingungan dalam pengambilan keputusan. Pemagian tugas, wewenang dan tanggung jawab juga sudah terdapat pada struktur organisasi perusahaan. Head officer yang posisinya sebagai pimpinan perusahaan juga mempunyai kebijakan yang mendukung lingkungan pengendalian di perusahaan, dimana kebijakan tersebut adalah adanya bonus atau reward bagi prestasi yang diraih oleh karyawan di perusahaan. Namun ada beberapa hal yang kurang diperhatikan oleh perusahaan mengenai lingkungan pengendalian, hal tersebut adalah adanya rangkap tugas. Dimana satu personil memegang dan mewenangi lebih dari 1 perkerjaan. CV. Three Komunika masi lemah dalam pemisahan fungsi dan tugas. Hal ini tampak dari fungsi penerimaan, pengeluaran, dan fungsi pencatatan kas dipegang oleh 1 orang. Dampak negative dari fenomena ini adalah akan banyak sekali peluang dan kesempatan untuk terjadinya penyelewengan kas.

2. Perkiraan resiko yang muncul

memperhatikan dari sisi absensi karyawan. Tidak bisa dipungkiri bahwa untuk perusahaan yang bergerak dalam bidang event organizer, keluar masuk kantor untuk kepentingan perusahaan adalah hal yang sangat wajar. Namun banyak juga karyawan yang terlambat masuk kerja karena alasan pribadi namun mengatasnamakan kepentingan perusahaan. Sangat susah bagi head officer dalam menganalisa hal tersebut. Untuk mengantisipasi hal tersebut perusahaan mempunyai peraturan, bagi karyawan yang akan bekerja dalam event harus absen terlebih dahulu di kantor pada pukul 8 pagi, dan untuk mempermudah system absensi perusahaan memiliki alat bernama finger print, dimana karyawan cukup dengan menempelkan jempol jari kanan maka karyawan sudah tercatata telah melakukan kegiatan absensi. Namun perusahaan kurang memperhatikan sisi keamanan penyimpanan kas perusahaan. Mengingat saat ini tingkat kriminalitas semakin meningkat dan rawan dengan pencurian, perusahaan menyimpan dana kas kecil dalam laci perusahaan yang terkunci. Belum ada pembaharuan dalam penyimpanan dana kas kecil, yang salah satu contohnya adalah brankas yang memiliki kode – kode tertentu yang hanya diketahui oleh personil yang mewenangi.

3. Aktifitas pengendalian

sekali. Hal ini juga didukung oleh tidak adanya fungsi khusus untuk mengawasi atau memantau selama kegiatan perusahaan berlangsung. Fungsi khusus untuk mengawasi atau memantau sangat dibutuhkan di perusahaan karena masih ada perangkapan tugas yang terjadi di perusahaan dimana sangat terbuka lebar kesempatan untuk terjadinya penyelewengan kas. Salah satu fenomena yang termasuk janggal di perusahaan ini adalah, terkadang ada penyerahan tanggung jawab untuk mengawasi kegiatan di lapangan yang dilimphakan kepada Admin Global. Di CV. Three Komunika belum ada pemisahan antara fungsi otorisasi, fungsi pengawasan, fungsi pencatatan, dan funsi penyimpanan.