SKRIPSI

Disusun Oleh : TRI MURTI ANI 1013010122/FE/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

SKRIPSI

Diajukan Untuk memenuhi Sebagian Persyaratan Dalam memperoleh Gelar Sarjana Ekonomi

J ur usan Akuntansi

Disusun Oleh : TRI MURTI ANI 1013010122/FE/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Disusun oleh :

TRI MURTI ANI 1013010122 /FE /EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran”

Jawa Timur Pada Tanggal 28 Maret 2014

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr s. Ec. H. Muslimin, Msi Dr s. Ec. H. Muslimin, Msi Sekretaris

Dra. Ec. Dyah Ratnawati, MM Anggota

Dr s. Ec. R. Sjar ief Hidajat, Msi

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

hidayah-Nya sehingga penulis dapat menyelesaikan penulisan skripsi yang merupakan salah satu persyaratan guna memperoleh gelar Sarjana Ekonomi jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH KUALITAS PENGENDALIAN INTERNAL TERHADAP KINERJ A MANAJ ERIAL PADA RUMAH SAKIT GATOEL MOJ OKERTO”

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terima kasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran penulisan skripsi baik berupa dukungan, doa maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Univesitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE. MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, segala kritik dan saran sangat penulis harapkan guna meningkatkan mutu dari penulisan skripsi ini. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Mei 2014

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan penelitian ... 8

1.4 Manfaat Penelitian ... 8

BAB II LANDASAN TEORI 2.1 Penelitian Terdahulu ... 10

2.2 Landasan Teori ... 12

2.2.1 Pengendalian internal ... 12

2.2.1.1 Pengertian Pengendalian Internal ... 12

2.2.1.2 Tujuan Pengendalian Internal ... 13

2.2.1.3 Fungsi pengendalian internal ... 14

2.2.1.4 Komponen pengendalian Internal ... 15

2.2.1.5 Keterbatasan pengendalian Internal ... 17

2.2.1.6 Mekanisme Pengendalian Intern. ... 19

2.2.1.7 Ciri – ciri Pengendalian Internal yang Efektif ... 21

2.2.2 Kinerja Manajerial ... 22

BAB III METODE PENELITIAN

3.1 Definisi operasional dan Pengukuran Variabel ... 31

3.1.1. Definisi Operasional ... 31

3.1.2 Teknik pengukuran Variabel ... 32

3.2. Teknik Penentuan Sampel ... 32

3.2.1 Populasi ... 32

3.2.2 Sampel ... 32

3.3 Teknik Pengumpulan Data ... 34

3.3.1. Jenis Data ... 34

3.3.2. Sumber Data ... 34

3.4 Teknik Analisis dan Uji Hipotesis... 35

3.4.1. Teknik Analisis ... 35

3.4.1.1. Uji Normalitas ... 35

3.4.1.2. Uji Validitas ... 36

3.4.1.3. Uji Realibilitas ... 37

3.4.2. Uji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 40

4.1.1. Visi, Misi Perusahaan ... 41

4.1.2. Lokasi Perusahaan ... 41

4.1.3. Fasilitas Perusahaan ... 42

4.1.4. Struktur Organisasi Perusahaan ... 45

4.2. Deskripsi Hasil Penelitian ... 47

4.2.1. Gambaran Umum Responden ... 47

4.5. Pembahasan Hasil Penelitian ... 56

BAB V KESIMPULAN DAN SARAN ... 60

5.1. Kesimpulan ... 60

5.2. Saran ... 60 DAFTAR PUSTAKA

Tabel 4.1. Identitas Responden Menurut Jenis Kelamin ... 47

Tabel 4.2. Identitas Responden Berdasarkan usia ... 47

Tabel 4.3. Validitas pertanyaan dari Variabel X1 ... 49

Tabel 4.4. Validitas pertanyaan dari Variabel X2 ... 49

Tabel 4.5. Validitas pertanyaan dari Variabel X3 ... 50

Tabel 4.6. Validitas pertanyaan dari Variabel X4 ... 50

Tabel 4.7. Validitas pertanyaan dari Variabel X5 ... 51

Tabel 4.8. Validitas pertanyaan dari Variabel Y (Kinerja Manajerial)... 51

Tabel 4.9. Reliabilitas Data Masing-masing Variabel ... 52

Tabel 4.10. Normalitas Data Masing-masing Variabel ... 53

Tabel 4.11. Hasil Uji F ... 54

Lampiran 2 : Jawaban Kuesioner Responden Lampiran 3 : Uji Normalitas

Tri Mur ti Ani ABSTRAK

Sistem pengendalian internal yang berpotensi mencegah kesalahan dan kecurangan melalui meningkatkan pemantauan dan pelaporan keuangan organisasi serta proses memastikan kepatuhan hukum dan peraturan yang bersangkutan, selain itu pengendalian internal merupakan suatu proses untuk menilai kinerja karyawan dengan memperhatikan kepuasan karyawan untuk bekerja dengan maksimal dan mengurangi ketidakpuasan karyawan dalam bekerja yang akan menimbulkan penyimpangan yang dilakukan karyawan seperti penipuan, salah saji atas laporan keuangan, dan manipulasi keuangan. Tujuan penelitian ini adalah untuk mengetahui pengaruh kualitas pengendalian internal yang terdiri dari lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi dan pemantauan terhadap kinerja manajerial

Populasi dalam penelitian ini adalah semua yang terlibat dan mempunyai relevansi dengan pengenalian internal perusahaan dengan jumlah sampel 30 responen. Teknik analisis yang digunakan dalam penelitian adalah dengan menggunakan uji statistik regresi linier berganda.

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta pemantauan terhadap kinerja manajerial maka dapat diambil beberapa kesimpulan sebagai berikut : Variabel Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta pemantauan berpengaruh terhadap kinerja manajerial. Variable Lingkungan Pengendalian dan Penilaian Resiko secara parsial tidak berpengaruh terhadap Kinerja Manajerial. Sedangkan variabel Aktivitas Pengendalian, Informasi dan Komunikasi dan pemantauan secara parsial berpengaruh terhadap Kinerja Manajerial.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kinerja rumah sakit, terutama kinerja keuangan merupakan hal yang penting karena digunakan untuk mengetahui keadaan dan perkembangan keuangan rumah sakit terutama bagi pihak manajemen dan pemodal (untuk rumah sakit swasta). Hasil analisis dapat digunakan untuk melihat kelemahan keuangan rumah sakit dan mengukur tingkat efisiensi selama periode waktu berjalan. Kelemahan yang terdapat dirumah sakit dapat segera diperbaiki, sedangkan hasil yang cukup baik harus dipertahankan pada waktu mendatang. Rumah sakit yang bergerak dibidang jasa pelayanan publik merupakan bagian dari dunia bisnis yang berorientasikan pada keuntungan. Semakin banyaknya rumah sakit yang didirikan untuk memenuhi kebutuhan masyarakat akan pelayanan kesehatan membuat masyarakat memiliki banyak pilihan dalam memenuhi kebutuhan akan pelayanan kesehatan tersebut.

instrumen organisasi untuk menciptakan pengelolaan yang baik dan belum terbangunnya komitmen yang tinggi dari para pengelola rumah sakit, akibatnya muncul berbagai penyimpangan, penyelewengan, penyeludupan dan korupsi, fenomena fraud menjadi sesuatu yang lumrah di rumah sakit.

Dalam konteksnya sebagai organisasi yang bergerak dibidang jasa pelayanan publik Rumah sakit dalam pengelolaanya juga harus melakukan transparansi dan akuntabilitas publik, akuntabilitas publik adalah pemberian informasi kepada publik dan konstituen lainnnya yang menjadi pemangku kepentingan (stakeholder). Akuntabilitas publik juga terkait dengan kewajiban untuk menjelaskan dan menjawab pertanyaan mengenai apa yang telah, sedang dan direncanakan akan dilaksanakan organisasi publik. Oleh karena itu, akuntabilitas organisasi public seharusnya tidak hanya memusatkan pada pemanfaatan sumberdaya (input) semata tetapi juga pada kinerjanya.

Sistem pengendalian internal berpotensi mencegah error dan kecurangan melalui pemantauan pada tingkatan proses pelaporan keuangan dan organisasi seperti juga memastikan pemenuhan hukum dan peraturan-peraturan yang berlaku.

operasi, selain itu, perusahaan menerapkan sistem pengendalian internal adalah untuk membantu pimpinan agar perusahaan dapat mencapai tujuan dengan efisien.

Menurut Murtanto (2005) pengendalian internal terdiri dari lima komponen yang saling berkaitan, kelima komponen tersebut diturunkan dari cara manajemen mengelola bisnis dan dipadukan dengan proses manajemen, walaupun komponen tersebut berlaku pada semua entitas, perusahaan besar dan menengah mungkin mengimplementasikannya secara berbeda dari perusahaan yang lebih besar.

Pengendaliannya mungkin kurang formal dan terstruktur, namun perusahaan kecil masih dapat memiliki pengendalian internal yang handal, kelima komponen tersebut adalah lingkungan pengendalian (control

environment), penilaian risiko (risk assessment), aktivitas pengendalian

(control activities), informasi dan komunikasi (information and

communication) dan pemantauan (monitoring).

pengendalian intern sangat dipengaruhi oleh unsur-unsur lingkungan pengendalian.

Organisasi harus sadar akan risiko dan berurusan dengan risiko yang dihadapinya, organisasi harus menempatkan tujuan, yang terintegrasi dengan penjualan, produksi, pemasaran, keuangan dan kegiatan lainnya, agar organisasi beroperasi secara harmonis. Organisasi juga harus membuat mekanisme untuk mengidentifikasi, menganalisis, dan mengelola resiko yang terkait. Akuntan memainkan peranan penting dalam membantu manajemen mengontrol bisnis dengan mendesain sistem pengendalian yang efektif, dan mengevaluasi sistem yang ada untuk memastikan bahwa sistem tersebut berjalan dengan efektif.

Aktivitas Pengendalian dilaksanakan untuk memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi, secara efektif dijalankan secara umum, oleh prosedur-prosedur pengendalian termasuk dalam lima kategori, yaitu otorisasi transaksi dan kegiatan yang memadai, pemisahan tugas, desain dan penggunaan dokumen serta catatan yang memadai, penjagaan asset dan catatan yang memadai, dan pemeriksaan independen atas kinerja.

Seluruh proses harus diawasi, dan perubahan dapat dilakukan sesuai dengan kebutuhan, melalui cara ini sistem dapat bereaksi secara dinamis, berubah sesuai tuntutan keadaan, metode untuk mengawasi kinerja dapat mencakup supervisi yang efektif, pelaporan yang bertanggung jawab dan audit internal.

Menetapkan serta menerapkan pengendalian internal secara baik dan benar pada suatu perusahaan maka perusahaan tersebut akan menjadi lebih mudah dalam mencapai suatu tujuan dan dapat meminimalkan resiko. Wilkinson dkk. (1996) mengungkapkan bahwa "jika suatu pengendalian internal telah ditetapkan maka semua operasi, sumber daya fisik, dan data akan dimonitor serta di bawah kendali, tujuan akan tercapai, risiko menjadi kecil, dan informasi yang dihasilkan akan lebih berkualitas".

Kecurangan dan kinerja yang menurun dari karyawan dapat terjadi dikarenakan adanya motivasi di dalam diri mereka ketika karyawan menganggap keadilan di dalam organisasi yang kurang sesuai dan adanya perangsang untuk melakukan kecurangan, rasionalisasi membenarkan perilaku curang tersebut dan adanya peluang untuk melakukan kecurangan. Faktor–faktor yang mempengaruhinya: Faktor - faktor ini terdiri dari pengendalian internal dan kesesuaian kompensasi.

mengefektivitas dan mengefisiensikan operasional, maka dalam laporan keuangan dapat memenuhi ketentuan hukum yang bisa diterapkan dan diregulasi.

Tuntutan perusahaan terhadap kinerja manajerial yang baik adalah untuk menjaga ekstensi atau kelangsungan operasional perusahaan,kinerja yang baik dapat dilihat dari realisasi anggaran perusahaan periode tersebut.

Rumah Sakit Gatoel didirikan diatas persil seluas 1,75 hektar yang terletak di jalan Raden Wijaya No. 56 Kota Mojokerto , Rumah Sakit Gatoel selain memberikan pelayanan kepada Karyawan, Pensiunan dan keluarga PT. Perkebunan Nusantara X (Persero) juga melayani pasien umum yang meliputi : Kota Mojokerto, Mojoagung, Kertosono, Jombang dan sekitarnya. namun di samping keberhasilan yang telah dicapai mempunyai masalah dalam pencapaian target laba. Berdasarkan data yang diperoleh pada tahun 2012

Tabel 1: Laporan Target dan Realisasi Laba RS Gatoel Mojokerto

NO TAHUN TARGET REALISASI SELISIH %

1 2010 Rp. 310.025.690,00 Rp. 249.140.167,00 (Rp. 60.885.523) 20 %

2 2011 Rp. 400.875.861,00 Rp. 313.575.765,00 (Rp. 87.299.096) 22 %

3 2012 Rp. 399.900.000,00 Rp. 343.896.557,00 (Rp. 56.003.443) 14 %

Sumber : RS. Gatoel Mojokerto

Berdasarkan data yang diperoleh pada tahun 2012 Rumah Sakit Gatoel nampak jelas disini bahwa terdapat masalah antara targel laba dengan realisasi laba yang ada dalam instansi, perbedaan ini disebabkan adanya pendapatan yang menurun dan biaya operasional perusahaan yang meningkat.

Sistem pengendalian internal yang berpotensi mencegah kesalahan dan kecurangan melalui meningkatkan pemantauan dan pelaporan keuangan organisasi serta proses memastikan kepatuhan hukum dan peraturan yang bersangkutan, selain itu pengendalian internal merupakan suatu proses untuk menilai kinerja karyawan dengan memperhatikan kepuasan karyawan untuk bekerja dengan maksimal dan mengurangi ketidakpuasan karyawan dalam bekerja yang akan menimbulkan penyimpangan yang dilakukan karyawan seperti penipuan, salah saji atas laporan keuangan, dan manipulasi keuangan.

Berdasarkan latar belakang masalah tersebut diatas dan banyaknya faktor yang mempengaruhi dalam mencapai kinerja yang efektif dan efisien pada perusahaan saat ini, maka pada kesempatan ini dilakukan penelitian

“PENGARUH KUALITAS PENGENDALIAN INTERNAL

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka dapat dirumuskan permasalahan sebagai berikut :

Apakah kualitas pengendalian internal yang terdiri dari lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi, pemantauan berpengaruh terhadap kinerja manajerial ?

1.3 Tujuan Penelitian

Setiap kegiatan atau aktivitas manusia baik secara individu maupun kelompok pada dasarnya mempunyai tujuan, tujuan merupakan suatu obyek dalam usaha untuk memperoleh sesuatu yang telah ditetapkan. Adapun tujuan dari penelitian ini adalah :

Untuk mengetahui dan menganalisis pengaruh secara simultan kualitas pengendalian internal yang terdiri dari lingkungan pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan komunikasi dan pemantauan terhadap kinerja manajerial

1.4 Manfaat Penelitian

a. Bagi praktisi

Hasil penelitian ini diharapakan dapat digunakan sebagai bahan masukan untuk dapat mengetahui seberapa jauh analisa kualitas pengendalian internal terhadap Kinerja Manajerial.

b. Bagi peneliti

Memperoleh bukti empiris tentang analisa kualitas pengendalian internal terhadap Kinerja Manajerial.

c. Bagi Akademisi

BAB II

LANDASAN TEORI

2.1 PenelitianTerdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukkan yang berkaitan dengan penelitian telah dilakukan oleh:

1. Mariani dan Adiwibowo ( 2011 ) yang berjudul “Anteseden Dan Moderasi Kualitas Pengendalian Internal Terhadap Hubungan Antara Keadilan Organisasi Dan Kinerja Karyawan”

Permasalahan yang dibahas dalam penelitian tersebut adalah:

a. Apakah Keadilan Organisasi berpengaruh terhadap Kualitas Pengendalian Internal

b. Apakah Kinerja Karyawan berpengaruh terhadap Kualitas Pengendalian Internal

tujuan, yaitu: (a) keandalan pelaporan keuangan, (b) efektifitas dan efisiensi operasi, dan (c) kepatuhan terhadap hukum dan peraturan yang berlaku. Manajer bertanggungjawab membentuk suatu lingkungan pengendalian pada organisasi yang merupakan bagian tanggung jawab manajer dalam penggunaan sumber daya.

2. Yolanda (2013) yang berjudul : Pengaruh Komitmen Organisasi Dan Sistem Pengendalian Intren Terhadap Kinerja Manajerial

Penelitian ini bertujuan untuk menguji : 1) Pengaruh komitmen organisasi terhadap kinerja manajerial SKPD, dan 2) Pengaruh sistem pengendalian intern pemerintah terhadap kinerja manajerial SKPD. Jenis penelitian ini digolongkan pada penelitian yang bersifat kausatif. Populasi dalam penelitian ini adalah SKPD Kota Padang. Pemilihan sampel dengan metode Total Sampling, dengan jumlah responden 90. Data yang digunakan dalam penelitian ini berupa data primer. Teknik pengumpulan data dengan teknik survei dengan menyebarkan kuesioner kepada masing-masing Pimpinan SKPD dan kepala bagaian keuangan pada setiap SKPD. Metode analisis yang digunakan adalah analisis regresi berganda

2.2. Landasan Teori

2.2.1. Pengendalian Internal

2.2.1.1. Pengertian Pengendalian Internal

Menurut Arens, Loebbecke yang diterjemahkan oleh Jusuf, A. A. (2002:258) pengendalian internal sebagai berikut: “Pengendalian internal adalah kebijakan-kebijakan dan prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan dan sasaran yang penting bagi satuan usaha dapat dicapai dan secara bersama-sama membentuk struktur pengendalian intern suatu usaha”.

Menurut Boynton, William C., Raymon N. Johnson dan Walker G. Kell (2003) dalam bukunya Modern Auditing yang diterjemahkan oleh Rajoe, P.A., Gania, G., & Budi, I S adalah Suatu proses yang dilaksanakan oleh dewan direksi, manajemen dan personel lainnya dalam suatu entitas yang dirancang untuk menyediakan keyakinan yang memadai berkenan dengan pencapaian tujuan dalam kategori berikut ini yaitu keandalan pelaporan keuangan, kepatuhan terhadap hukum dan peraturan yang berlaku dan efektivitas dan efisiensi operasi.

Menurut Ikatan Akuntansi Indonesia (2008:319) pengendalian internal adalah suatu proses yang dijalankan oleh Dewan Komisaris, manajemen, dan personil lain entitas yang didesain untuk memberikan keyakinan yang memadai tentang pencapaian 3 golongan tujuan sebagai berikut ini: (1) Keandalan laporan keuangan (2) Efektivitas dan efisiensi operasi (3) Kepatuhan terhadap hukum dan peraturan yang berlaku

Definisi tersebut dapat disimpulkan , pengendalian internal adalah rangkaian proses yang dijalankan oleh seluruh anggota struktur organisasi perusahaan untuk memberikan kepastian mengenai kebenaran laporan keuangan, proses operasi, penjagaan aset dan kepatuhan terhadap aturan, kebijakan dan prosedur yang telah dibuat oleh perusahaan.

2.2.1.2. Tujuan Pengendalian Internal

Menurut Arens, Elder dan Beasley (2006:397) manajemen memiliki 3 tujuan dalam membuat sistem internal control yang efektif, sebagai berikut: 1. Keandalan pelaporan keuangan (Reliability of financial reporting)

Informasi yang disajikan dalam bentuk laporan keuangan harus sesuai dengan ketentuan prinsip-prinsip akuntansi yang berlaku umum.

2. Efisiensi dan efektivitas operasi (Efficiency and effectiveness of operations) Pengendalian dalam suatu perusahaan hendaknya mendorong usaha penggunaan sumber daya secara efektif dan efesien.

Diperlukan pengendalian intern yang baik agar aktivitas perusahaan tidak menyimpang dari ketentuan pemerintah.

Menurut Gondodiyoto dan Hendarti (2006:144) menyatakan, tujuan dari pengendalian intern adalah untuk melindungi harta milik perusahaan memeriksa kecermatan, dan kehandalan data akuntansi, meningkatkan efisiensi usaha dan mendorong ditaatinya kebijakan manajemen yaitu:

1. Menyajikan data yang dipercaya. 2. Mengamankan aktiva dan pembukuan.

3. Meningkatkan efisiensi dan efektifitas operasional. 4. Mendorong pelaksanaan kebijakan yang ada. 2.2.1.3 Fungsi Pengendalian Internal

Menurut Romney dan Steinbart yang diterjemahkan oleh Kwary, D. A., Fitriasari D. (2006:4) mengemukakan bahwa pengendalian internal melaksanakan tiga fungsi penting sebagai berikut:

1. Pengendalian untuk pencegahan (preventive control)

Memperkerjakan personil akuntansi yang berkualifikasi tinggi, pemisahan tugas pegawai yang memadai dan secara efektif mengendalikan akses fisik atas aset, fasilitas dan informasi merupakan pengendalian pencegahan yang efektif.

2. Pengendalian untuk pemeriksaan (detective control)

Memecahkan masalah yang ditemukan oleh pengendalian untuk pemeriksaan. Prosedur yang dilaksanakan juga untuk mengidentifikasi masalah, memperbaiki kesalahan yang ada, dan mengubah sistem agar masalah dapat diminimalisasikan atau dihilangkan.

2.2.1.4. Komponen Pengendalian Internal

Menurut COSO, dalam buku William C.Boynton, Raymond N.Johson dan Walter G.Kell yang diterjemahkan oleh Budi. S.I (2003), menyatakan bahwa terdapat lima komponen pengendalian intern yang saling berhubungan, yaitu:

1. Lingkungan Pengendalian (control environment)

Menetapkan suasana suatu organisasi yang mempengaruhi kesadaran akan pengendalian dari orang-orangnya. Lingkungan pengendalian merupakan fondasi dari semua komponen pengendalian intern lainnya, yang menyediakan disiplin dan struktur.

Lingkungan pengendalian memiliki tujuh komponen, yaitu : a. Integritas dan nilai-nilai etik

b. Komitmen pada kompetensi c. Falsafah manajemen

d. Struktur organisasi

Penaksiran resiko entitas untuk tujuan pelaporan keuangan merupakan mengidentifikasi, dan menganalisis resiko yang timbul atas penyusunan laporan keuangan yang disajikan secara wajar sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

Resiko dapat timbul atau berubah karena keadaan seperti berikut ini: a. Perubahan dalam lingkungan operasi.

b. Personel baru.

c. Sistem informasi baru atau yang diperbaiki. d. Teknologi baru.

e. Lini produk, produk, atau aktivitas baru. f. Restrukturisasi korporat.

g. Operasi luar negeri.

h. Penerbitan standar akuntansi yang baru. 3. Aktivitas Pengendalian

Kebijakan dan prosedur yang membantu menyakinkan bahwa perintah manajemen telah dilaksanakan.

Aktifitas pengendalian memiliki lima komponen, yaitu : a. Pemisahan tugas yang memadai

b. Otorisasi yang pantas atas transaksi dan aktivitas c. Pengendalian atas aktiva dan catatan

Informasi dan komunikasi yang relevan dengan tujuan pelaporan keuangan, yang memasukan sistem akuntansi, terdiri dari metode dan catatan yang diciptakan untuk mengidentifikasi, mengumpulkan, menganalisis, mengklasifikasikan, mencatat dan melaporkan transaksi entitas dan juga kejadian serta kondisi dan untuk memelihara akuntanbilitas dari aktiva serta kewajiban. Komunikasi melibatkan penyediaan suatu pemahaman yang jelas mengenai peran dan tanggung jawab individu berkenaan dengan pengendalian internal atas pelaporan keuangan.

5. Pemantauan

Proses yang menentukan kualitas kinerja pengendalian internal sepanjang waktu. Pemantauan ini mencakup penentuan desain dan operasi pengendalian tepat waktu dan pengambilan tindakan koreksi. Proses ini dilaksanakan melalui kegiatan yang berlangsung secra terus-menerus, evaluasi secara terpisah atau dengan berbagai kombinasi dari keduanya.

2.2.1.5.Keterbatasan pengendalian internal

Menurut Boynton et.al yang diterjemahkan oleh Paul A.Rajoe, Gina Gania dan Ichasan Setio Budi (2004:376), mengidentifikasikan keterbatasan yang melekat (inherent limitations) pada pengendalian internal, yakni:

1. Kesalahan dalam pertimbangan (Poor Judgement)

dalam melaksanakan tugas rutin, karena informasi yang tidak mencukupi, keterbatasan waktu, atau prosedur lainnya.

2. Gangguan lain (Breakdown)

Gangguan dalam melaksanakan pengendalian yang dapat terjadi karena personel salah memahami instruksi atau membuatkekeliruan akibat kecerobohan, atau kelelahan. Perubahan sementara atau permanen dalam personel atau dalam sistem atau prosedur juga dapat berkontribusi pada terjadinya gangguan.

3. Kolusi (Collusion)

Individu yang bertindak bersama, seperti karyawan yang melaksanakan suatu pengendalian penting bertindak bersama dengan karyawan lain, konsumen atau pemasok, dapat melakukan sekaligus menutupi kecurangan sehingga tidak terdeteksi oleh pengendalian internal.

5. Biaya lawan manfaat (cost versus benefit)

Biaya pengendalian internal suatu entitas seharusnya tidak melebihi manfaat yang diharapkan. Pengukuran yang tepat baik dari biaya dan manfaat biasanya tidak memungkinkan, manajemen harus membuat sendiri estimasi kuantitafif maupun kualitatif dalam mengevaluasi hubungan antara biaya dan manfaat.

2.2.1.6. Mekanisme Pengendalian Internal

Weygandt, Kieso, dan Kimmel (2005:321) menyatakan bahwa, mekanisme pengendalian meliputi:

1. Estabilishment of Responsibility

Pengendalian akan menjadi sangat efektif apabila hanya satu orang yang bertanggung jawab pada satu tugas. Hal ini dimaksudkan agar penelusuran dapat mudah dilakukan.

2. Segregation of Duties

Pemisahaan tanggung jawab sangat perlu dilakukan agar antar satu karyawan dengan karyawan lain dapat saling mengevaluasi. Penerapannya mencakup 2 (dua) hal, yaitu:

a. Kegiatan atau aktivitas yang berhubungan harus ditugaskan kepada dua orang yang berbeda.

3. Documentation Procedures

Misal: Dokumen harus diberi nomor urut tercetak. Hal ini untuk menghindari adanya kecurangan dengan menghilangkan dokumen. 4. Physical, Mechanical, and Electronic Controls

Misal: Penggunaan password untuk penggunaan komputer yang menyimpan data-data penting perusahaan. Hal ini untuk meningkatkan keamanan akses.

5. Independent Internal Verification

Untuk memaksimalkan keuntungan dari verifikasi, maka:

a. Verifikasi harus dilakukan secara periodik maupun secara tiba-tiba. b. Verifikasi harus dilakukan oleh seseorang yang tidak memiliki hubungan kepentingan dengan orang yang bertanggung jawab atas informasi tersebut.

c. Temuan verifikasi harus dilaporkan kepada tingkat manajemen yang berwenang mengambil tindakan perbaikan.

6. Others Controls

a. Menjamin perlindungan pada karyawan yang menangani uang tunai.

2.2.1.7. Ciri-cir i Pengendalian Internal yang efektif

Menurut Akmal (2007:25) ciri-ciri pengendalian internal yang efektif adalah sebagai berikut :

1. Tujuannya jelas. Jika pengendalian internal tidak dapat dimengerti, maka prosedur pengendalian tersebut tidak akan digunakan dan jika tidak mempunyai tujuan yang jelas, maka pengendalian tersebut tidak memiliki nilai.

2. Dibangun untuk tanggung jawab bersama. Suatu pengendalian internal harus dapat dimanfaatkan oleh seluruh pengguna atau oleh seluruh pihak yang berkaitan.

3. Biaya yang dikeluarkan dapat mencapai tujuan. Biaya yang dikeluarkan harus dapat mencapai tujuan yang ditetapkan, namun biaya tersebut tidak boleh melebihi dari manfaat yang dihasilkannya.

4. Didokumentasikan. Proses dokumentasi yang baik adalah proses dokumentasi yang sederhana dan dapat mudah dimengerti, serta jelas hubungannya dengan risiko ke pengendalian dan memberikan keyakinan kepada manajemen bahwa pengendalian internal ini berada pada tempatnya.

6. Dapat dikelola. Maksudnya adalah bahwa pengendalian internal harus dapat ditambah jika terdapat kekurangan, dan dirubah jika telah tidak terdapat kesesuaian, atau diperbaharui jka sudah tidak sesuia dengan kondisi sekarang.

2.2.2. Kinerja manajerial

Di dalam partisipasi anggaran, terdapat tiga masalah yang bersifat potensial, yang salah satunya adalah kinerja manajerial atau yang seringkali disebut mengamankan anggaran atau padding the

budget.

Kinerja manajerial atau padding the budget timbul bila manajer sengaja menetapkan terlalu rendah pendapatan atau menetapkan terlalu besar biaya. Setiap tindakan tersebut menyebabkan tingginya

kemungkinan manajer memenuhi anggaran yang dibuat, dan

menurunkan resiko yang dihadapinya. Pembuatan anggaran seperti ini juga menyebabkan sumber daya yang tidak perlu menjadi terikat, padahal dapat dimanfaatkan secara produktif ditempat lain.

Kesenjangan pada anggaran dapat dihilangkan bila manajemen puncak menentukan anggaran beban yang lebih rendah, namun manfaat yang diperoleh dari metode partisipasi jauh melebih biaya yang

timbulnya slack dalam anggaran dapat diminimalkan (Hansen, Mowen, 1997 : 375).

Kinerja manajerial merupakan salah satu faktor yang dapat meningkatkan keefektifan organisasional. Menurut Mahoney dalam Nazaruddin (1998:143) yang dimaksud dengan kinerja manajerial adalah persepsi kinerja individual para anggota organisasi dalam kegiatan manajerial yaitu antara lain :

1. Perencanaan

Menentukan tujuan atau serangkaian tujuan, merumuskan keadaan perusahaan saat ini, mengidentifikasi segala kemudahan dan hambatan baik dari lingkungan intern maupun ekstern perusahaan dan mengembangkan rencana atau serangkaian kegiatan untuk pencapaian tujuan.

2. Investigasi

Mengumpulkan dan menyampaikan informasi untuk catatan, laporan dan rekening, mengukur hasil, dan analisa pekerja.

3. Koordinasi

4. Supervisi

Mengarahkan, memimpin dan mengembangkan bawahan, membimbing melatih dan menjelaskan peraturan kerja pada bawahan dan memberikan tugas kepada bawahan.

5. Pengaturan Staff

Mempertahankan angkatan kerja, merekrut, mewawancarai dan memilih pegawai baru, menempatkan dan mempromosikan dan mutasi pegawai.

6. Negosiasi

Pembelian, melakukan kontrak atau tawar menawar dengan penjual.

7. Perwakilan

Mewakili atasan bila tidak bisa hadir, dan dapat memberikan keputusan asalkan sudah disetujui atasan.

2.2.2.1. Pengukuran Kinerja

Menurut Mulyadi (2001:434) terdapat tiga macam ukuran yang dapat digunakan untuk mengukur kinerja secara kuantitatif yaitu :

Ukuran kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer sehingga orang akan cenderung memusatkan

perhatiannya pada kriteria tersebut padahal kriteria yang lain juga sangatlah penting.

2. Ukuran Kriter ia Beragam (Multiple Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran untuk menilai kinerja manajer. Berbagai aspek kinerja manajer dicari ukuran kriterianya sehingga seorang manajer diukur kinerjanya dengan beragam kriteria.

3. Ukuran Kriter ia Gabungan (Composite Criteria)

Ukuran kinerja yang menggunakan berbagai macam ukuran,

memperhitungkan bobot masing-masing ukuran, dan menghitung rata-ratanya sebagai ukuran menyeluruh kinerja manajer.

Selanjutnya Ghomes (2000:142) mengemukakan beberapa tipe kriteria performansi kerja yang didasarkan atas deskripsi perilaku yang spesifik, yaitu :

1. Quantity of work, yaitu jumlah hasil kerja yang didapat dalam suatu periode waktu yang ditentukan.

2. Quality of work, yaitu kualitas kerja yang dicapai berdasarkan

syarat-syarat kesesuaian dan kesiapannya.

3. Job knowledge, yaitu luasnya pengetahuan mengenai pekerjaan dan

4. Creativeness, yaitu keaslian gagasan-gagasan yang dimunculkan dan

tindakan-tindakan untuk menyelesaikan persoalan-persoalan yang timbul.

5. Cooperative, yaitu kesediaan untuk bekerja sama dengan orang lain

(sesama anggota organisasi).

6. Dependability, yaitu kesadaran dan dapat dipercaya dalam hal

kehadiran dan penyelesaian kerja.

7. Initiative, yaitu semangat untuk melaksanakan tugas-tugas baru dan

dalam memperbesar tanggung jawabnya.

8. Personal qualities, yaitu menyangkut kepribadian, kepemimpinan,

keramahtamahan, dan integritas pribadi.

2.2.3. Pengaruh Kualitas Pengendalian Intern Terhadap Kinerja manajerial Sistem Pengendalian Intern yang baik dalam suatu organisasi akan mampu menciptakan keseluruhan proses kegiatan yang baik pula, sehingga nantinya akan memberikan suatu keyakinan bagi organisasi bahwa aktivitas yang dilaksanakan telah berjalan sesuai dengan tolak ukur yang telah ditetapkan secara efektif dan efisien, dan hal tersebut akan memberikan dampak positif bagi kinerja organisasi tersebut.

manajemen. Walaupun komponen tersebut berlaku pada semua entitas, perusahaan besar dan menengah mungkin mengimplementasikannya secara berbeda dari perusahaan yang lebih besar. Pengendaliannya mungkin kurang formal dan terstruktur, namun perusahaan kecil masih dapat memiliki pengendalian internal yang handal. Kelima komponen tersebut adalah lingkungan pengendalian (control environment), penilaian risiko (risk assessment), aktivitas pengendalian (control activities), informasi dan komunikasi (information and communication) dan pemantauan (monitoring).

1. Lingkungan Pengendalian (control environment)

Lingkungan pengendalian mempunyai struktur yang mengakar yang mempengaruhi sebagian besar kegiatan proses bisnis meliputi unsur-unsur integritas manajemen dan nilai-nilai etika, gaya operasi dan filosofi manajemen, pendelegasian wewenang dan tanggung jawab (Ramos, 2004). Selanjutnya menurut Guy et al (2002) lingkungan pengendalian merupakan pondasi kedisiplinan dan struktur dari semua komponen pengendalian internal lainnya. Sehingga dapat disimpulkan bahwa kehandalan sistem pengendalian intern sangat dipengaruhi oleh unsur-unsur lingkungan pengendalian.

2. Penilaian Risiko (risk assessment)

terintegrasi dengan penjualan, produksi, pemasaran, keuangan dan kegiatan lainnya, agar organisasi beroperasi secara harmonis. Organisasi juga harus membuat mekanisme untuk mengidentifikasi, menganalisis, dan mengelola resiko yang terkait. Akuntan memainkan peranan penting dalam membantu manajemen mengontrol bisnis dengan mendesain sistem pengendalian yang efektif, dan mengevaluasi sistem yang ada untuk memastikan bahwa sistem tersebut berjalan dengan efektif.

3. Aktivitas Pengendalian (control activities)

Aktivitas Pengendalian dilaksanakan untuk memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi, secara efektif dijalankan secara umum, oleh prosedur-prosedur pengendalian termasuk dalam lima kategori, yaitu otorisasi transaksi dan kegiatan yang memadai, pemisahan tugas, desain dan penggunaan dokumen serta catatan yang memadai, penjagaan asset dan catatan yang memadai, dan pemeriksaan independen atas kinerja.

4. Informasi dan komunikasi (information and comunication)

5. Pemantauan (monitoring)

Seluruh proses harus diawasi, dan perubahan dapat dilakukan sesuai dengan kebutuhan. Melalui cara ini sistem dapat bereaksi secara dinamis, berubah sesuai tuntutan keadaan. Metode untuk mengawasi kinerja dapat mencakup supervisi yang efektif, pelaporan yang bertanggung jawab

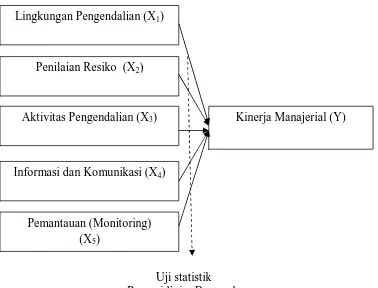

2.3 Kerangka Pikir

Berdasarkan uraian tersebut diatas, maka disusun diagram kerangka pikir sebagai berikut :

Uji statistik Regresi linier Berganda Gambar 2 : Diagram Kerangka Pikir Lingkungan Pengendalian (X1)

Kinerja Manajerial (Y) Penilaian Resiko (X2)

Aktivitas Pengendalian (X3)

Pemantauan (Monitoring) (X5)

2.4. Hipotesis

Berdasarkan latar belakang perumusan masalah, tujuan penelitian dan landasan teori yang digunakan, maka hipotesis yang dapat diajukan dalam penelitian adalah :

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Berdasarkan uraian diatas, variabel-variabel yang digunakan dalam penelitian ini adalah :

a. Kualitas Pengendalian Internal (X)

Pengendalian Internal (X) adalah suatu proses yang dijalankan oleh dewan komisaris, manajemen dan perosnel lain entitas yang didesain untuk memberikan keyakinan mamadai tentang pencapaian tiga golongan berikut : (a) keandalan pelaporan keuangan, (b) efektivitas dan efisiensi operasi, (c) kepatuhan terhadap hukum dan peraturan yang berlaku. Pengukuran ini memiliki 5 (lima) item pertanyaan.

b. Kinerja manajerial (Y)

3.1.2. Teknik Pengukuran Variabel

Pengukuran variabel bebas dan terikat yang digunakan dalam penelitian ini adalah dengan skala interval yang merupakan skala yang mengukur sikap seseorang, sedangkan teknik pengukurannya menggunakan semantik diferensial yang berarti semakin ke kanan mempunyai nilai semakin positif, mempunyai skala 7 poin dengan pola sebagai berikut :

Sangat Tidak Setuju 1 2 3 4 5 6 7 Sangat Setuju

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok subyek / obyek yang lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2002 : 44). Populasi dalam penelitian ini adalah semua yang terlibat dan mempunyai relevansi dengan pengenalian internal perusahaan yang berjumlah 33 orang.

3.2.2. Sampel

2002 : 44). Dalam melakukan penarikan sampel, digunakan metode

“Simple Random Sampling” yaitu teknik penarikan sampel dimana setiap

anggota populasi mempunyai peluang yang sama untuk ditarik sebagai sampel, dan setiap anggota diberikan nomor, selanjutnya sampel ditarik secara random dengan mempergunakan undian atau tabel bilangan random. Agar jumlah sampel bisa mewakili jumlah populasi yang ada, maka dapat ditentukan dengan menggunakan rumus sebagai berikut :

n =

e = persen kelonggaran tingkat kesalahan 5%

Maka pengambilan sampelnya adalah sebagai berikut :

Dari hasil tersebut jumlah sampel yang diambil adalah sebanyak 30 Kepala Bagian dan Kasubag pada pada Rumah Saki Gatoel Mojokerto

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Hasil pengumpulan data yang bersifat langsung dari sumber data ini selanjutnya akan menjadi dasar analisis data untuk keperluan pengujian hipotesis penelitian pada variabel bebas dan variabel terikat yang dirumuskan sebelumnya (Nazir, 1988 : 212).

3.3.2. Sumber Data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari obyek yang diteliti yaitu Kantor Rumah Saki Gatoel Mojokerto. Adapun teknik pengumpulan datanya (Nazir, 1988 : 212) dengan menggunakan cara: 1. Dokumentasi

Dengan mencatat data-data yang diperlukan yang berasal dari dokumentasi yang dimiliki oleh perusahaan.

2. Kuesioner

Teknik pengumpulan data yang dilakukan oleh penelitian dengan cara menyebarkan daftar pertanyaan yang kemudian diisi oleh responden dengan batas waktu yang ditetapkan oleh peneliti.

Yaitu teknik pengumpulan data dengan cara tanya jawab secara lisan dengan pihak perusahaan guna melengkapi data dalam penelitian ini.

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian adalah dengan menggunakan uji statistik regresi linier berganda , dengan bentuk persamaannya adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 +b4X4+ b5X5 + e Keterangan :

Y : Kinerja manajerial a : Konstanta

X1 : Lingkungan Pengendalian X2 : Penilaian Resiko

X3 : Aktivitas pengendalian X4 : Informasi dan komunikasi X5 : Pemantauan (monitoring) b1...b5 : Koefisien regresi

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

3.4.1.2. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau tidaknya alat ukur tersebut itu dapat diuji dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

Dasar pengambilan keputusan menurut Santoso (2002:277) : • Jika r hasil positif, serta r hasil > r tabel, maka butir atau variabel

tersebut valid.

• Jika r tidak positif, serta r hasil < r tabel, maka butir atau variabel tersebut tidak valid.

3.4.1.3. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengetahui apakah jawaban yang diberikan responden dapat dipercaya atau diandalkan. Suatu kuesioner dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

SPSS memberikan fasilitas untuk mengukur realibilitas dengan uji statistik Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat dikatakan reliabel apabila nilai Cronbrach Alpha > 0,60 (Nunnally dalam Ghozali, 2001 : 133).

3.4.2. Uji Hipotesis

3.4.2.1. Uji Kecocokan Model

1. H0 : β1 = β2, = 0 ( artimya model regresi yang dihasilkan tidak cocok guna melihat pengaruh jasa pelayanan dan tarif terhadap pendapatan di rumah sakitX)

H0 : β1 ≠ β2, ≠ 0 ( artinya model regresi yang dihasilkan cocok guna melihat pengaruh jasa pelayanan dan tarif terhadap pendapatan di rumah sakit X)

2. Dalam penelitian ini digunakan tingkat signifikansi 0,05

3. Dengan F hitung sebesar

F hitung = /

( ) / ( ) (Sugiono, 2006 :223)

Dimana :

F hitung = F hasil perhitungan

R2 = Koefisien Determinasi

k = jumlah variabel independen

n = jumlah sampel

4. Kriteria Pengujian sebagai berikut :

a. Jika nilai probabilitas > 0,05 maka H0 diterima dan H1 ditolak

3.4.2.2. Uji t

Untuk mengetahui signifikan tidaknya pengaruh variabel bebas terhadap variabel terikat digunakan uji t dengan rumus sebagai berikut :

thitung = ) (bi

se bi

Keterangan :

t hitung : t hasil perhitungan bi : koefisien regresi se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh yang signifikan variabel bebas terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ip si Obyek Penelitian

Rumah Sakit Gatoel tempo dulu ± tahun 1927 bernama “ESCHAUZIER KLINIK GATOEL” merupakan anak perusahaan dari ONDERNEMING BELANDA bernama “COOY & COSTER VAN VOORHOUT”.

Pada tahun 1968 keluarlah peraturan pemerintah No. 14 tahun 1968 tentang pendirian Perusahaan Negara Perkebunan atau PNP yang mendapat peralihan dari PPN, dimana peraturan tersebut juga membentuk wilayah-wilayah PNP berdasarkan daerah masing-masing seperti PNP XXI untuk wilayah Karesidenan Kediri dan PNP XXII wilayah Karesidenan Surabaya.

Pada tahun 1973 disusul kembali dengan undang-undang No. 23 tahun 1973 yang memerintahkan pengalihan PNP menjadi PT. Perkebunan (Persero) yang wilayahnya sama seperti wilayah PNP. Selanjutnya dengan undang - undang itu pula diadakan penggabungan antara PNP XXI dan PNP XXII menjadi PT. Perkebunan XXI-XXII (Persero).

Gatoel menjadi anak perusahaan PTPN X. Dan bernaung di bawah PT. NUSANTARA MEDIKA UTAMA.

4.1.1. Visi, Misi Perusahaan

VISI

Menjadi Rumah Sakit yang unggul dalam pelayanan kesehatan dan merupakan rumah sakit prioritas pilihan masyarakat

M ISI

a) Memberikan pelayanan prima dengan mengutamakan keselamatan pasien b) Meningkatkan kompetensi dan profesionalisme Sumber Daya Manusia

melalui pendidikan dan pelatihan.

c) Mengembangkan fasilitas Rumah Sakit berdasar kebutuhan masyarakat. d) Memelihara kelestarian lingkungan.

M OTTO

Sehat Dengan Layanan Profesional Sepenuh Hati

4.1.2. Lokasi Per usahaan

• Batas Utara : Perumahan penduduk ± 3 rumah, dan sawah • Batas Timur : Sungai Cemporat dan penduduk ± 25 rumah • Batas Barat : Rumah Sakit Hadiono Singgih (DKT) • Batas Selatan : Jl. Raden Wijaya

Rumah Sakit Gatoel selain memberikan pelayanan kepada Karyawan, Pensiunan dan keluarga PT. Perkebunan Nusantara X (Persero) juga melayani pasien umum yang meliputi :

• Kota Mojokerto • Kabupaten Mojokerto • Kabupaten Jombang • Kabupaten Sidoarjo • Kabupaten Gresik • Kabupaten Lamongan

4.1.3. Fasilitas Perusahaan

UNIT RAWAT RAW AT J ALAN TER PADU

Merupakan pelayanan satu atap dengan ruang tunggu yang nyaman dan luas, system layanan cepat dan terintegrasi sehingga mudah diakses oleh pasien. Unit Rawat Jalan Terpadu terdiri dari :

• Poli KIA • Poli Gigi • Apotek • Laboratorium • Radiologi

• Unit Hemodialisa • Fisioterapi

• Medical Check Up • Unit Rekam Medis • Konsultasi Gizi PO LI UM UM

Merupakan layanan rawat jalan dasar sebagai pemilah alur rujukan ketingkat layanan selanjutnya (Poli spesialis atau Unit Penunjang)

PE LAYANAN M EDIK SPESIALISTIK

Selain pelayanan medis dasar tersedia pula pelayanan medik spesialistik yang terlengkap di Mojokerto :

• Bedah Umum

• Bedah Urologi

• Penyakit Dalam + Konsultan Ginjal Hipertensi • Jantung dan Pembuluh

• Syaraf

• Telinga, Hidung dan Tenggorokan • Anak

• Kebidanan dan Kandungan • Mata

• Paru

• Kesehatan Jiwa • Kulit dan Kelamin • Radiologi

• Rehabilitasi Medik

PE LAYANAN LABORATOR IUM

Sebagai penunjang ketepatan diagnosa pasien, laboratorium Rumah Sakit Gatoel melayani pemeriksaan :

- Hepatitis

- Diabetes Militus - Ginjal

- Gangguan hati, dll

4.1.4. Str u ktu r O r gan isasi Per u sahaan

Untuk mencapai tujuan yang telah direncanakan maka suatu perusahaan harus mempunyai struktur organisasi. Struktur organisasi suatu perusahaan dapat berbeda dengan struktur organisasi perusahaan yang lain tergantung dari kebutuhan setiap perusahaan itu sendiri.

Untuk dapat memenuhi syarat adanya suatu pengawasan yang baik hendaknya struktur organisasi dapat memisahkan fungsi-fungsi operasional. Diharapkan dengan adanya pemisahan fungsi yang baik dan tepat dalam organisasi dapatlah kiranya menghindari segala kekurangan yang timbul dalam perusahaan.

Sumber

:

RS.

Gatoel

Mojoke

4.2. Deskr ipsi Hasil Penelitian

4.2.1. Gambar an Umum Responden

1. Deskr ipsi r esponden berdasar kan jenis kelamin

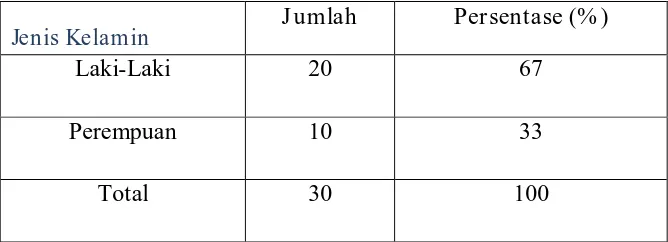

Identitas Responden Menurut Jenis Kelamin dapat dilihat pada Tabel 4.1. Dalam Tabel 4.1 terlihat bahwa dari 30 responden 20 responden (67%) adalah laki-laki, 10 responden (33%) perempuan.

Tabel 4.1

Identitas Responden Menurut J enis Kelamin

Jenis Kelamin J umlah Persentase (% )

Laki-Laki 20 67

Perempuan 10 33

Total 30 100

Sumber : Hasil penyebaran kuesioner

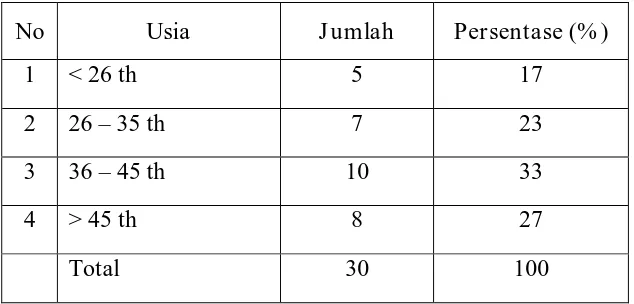

2. Deskr ipsi Karakteristik Responden Berdasar kan Usia

Tabel 4.2

Karakteristik Responden Berdasar Usia

No Usia J umlah Persentase (% )

1 < 26 th 5 17

2 26 – 35 th 7 23

3 36 – 45 th 10 33

4 > 45 th 8 27

Total 30 100

Sumber : Hasil penyebaran kuesioner

Berdasarkan tabel diatas diketahui bahwa sebagian besar responden dalam penelitian ini adalah mereka yang berusia antara 36 sampai 45 tahun yaitu sebanyak 10 orang atau sebesar 33 %, sisa responden berusia dibawah 26 tahun sebanyak 5 orang atau sebesar 17 % dan responden berusia antara 26 sampai 35 tahun sebanyak 10 orang atau sebesar 33 %. Serta responden yang berusia lebih dari 45 tahun sebanyak 8 orang responden atau 27%.

4.3. Pengujian Kualitas Data

4.3.1. Uji Validitas (Validity test)

pada masing-masing butir-butir pertanyaan dengan skor total yang diperoleh dari penjumlahan semua skor pertanyaan.

Apabila korelasi antara skor total dengan skor masing-masing pertanyaan signifikan , maka dapat dikatakan bahwa alat pengukur tersebut mempunyai validitas (Sumarsono, 2002 : 31).

Dasar pengambilan keputusan menurut Santoso (2002:277) :

a) Jika r hasil positif, serta r hasil > 0.30, maka butir atau variabel tersebut valid.

b) Jika r tidak positif, serta r hasil < 0.30, maka butir atau variabel tersebut tidak valid.

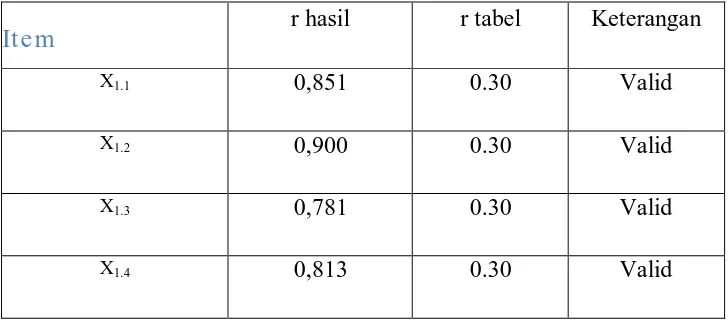

Koefisien korelasi masing-masing pertanyaan dari Variabel X1 (Lingkungan Pengendalian) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.3. Validitas pertanyaan dar i Variabel X1

Ite m r hasil r tabel Keterangan

X1.1 0,851 0.30 Valid

X1.2 0,900 0.30 Valid

X1.3 0,781 0.30 Valid

X1.4 0,813 0.30 Valid

Koefisien korelasi masing-masing pertanyaan dari Variabel X2 (Penilaian Risiko) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.4. Validitas pertanyaan dar i Variabel X2

Item r hasil r tabel Keterangan

X2.1 0,512 0.30 Valid

X2.2 0,310 0.30 Valid

X2.3 0,640 0.30 Valid

X2.4 0,627 0.30 Valid

Sumber : Lampiran

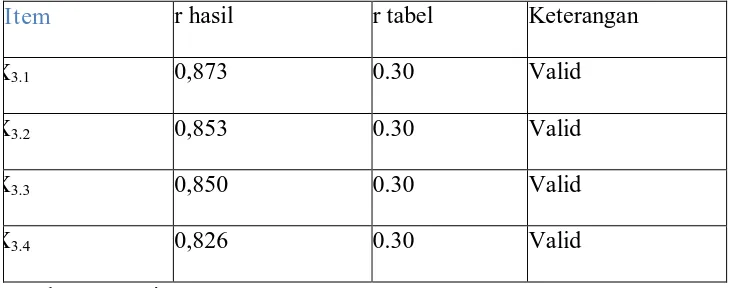

Koefisien korelasi masing-masing pertanyaan dari Variabel X3 (aktivitas pengendalian) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.5. Validitas pertanyaan dar i Variabel X3

Item r hasil r tabel Keterangan

X3.1 0,873 0.30 Valid

X3.2 0,853 0.30 Valid

X3.3 0,850 0.30 Valid

X3.4 0,826 0.30 Valid

Koefisien korelasi masing-masing pertanyaan dari Variabel X4 (Informasi dan komunikasi) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.6. Validitas pertanyaan dar i Variabel X4

Item r hasil r tabel Keterangan

X4.1 0,498 0.30 Valid

X4.2 0,503 0.30 Valid

X4.3 0,440 0.30 Valid

X4.4 0,627 0.30 Valid

Sumber : Lampiran

Koefisien korelasi masing-masing pertanyaan dari Variabel X5 (Monitoring) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.7. Validitas pertanyaan dar i Variabel X5

Item r hasil r tabel Keterangan

X5.1 0,483 0.30 Valid

X5.2 0,491 0.30 Valid

X5.3 0,550 0.30 Valid

X5.4 0,904 0.30 Valid

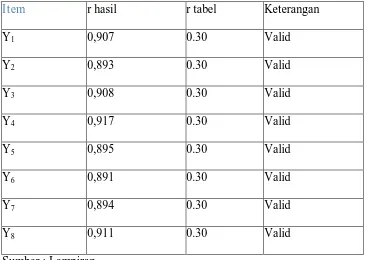

Koefisien korelasi masing-masing pertanyaan dari Variabel Y (Kinerja Manajerial) yang menunjukkan nilai validitas dari pertanyaan yang bersangkutan dapat dilihat pada tabel berikut ini.

Tabel 4.8. Validitas pertanyaan dar i Variabel Y (Kinerja Manajerial)

Item r hasil r tabel Keterangan

Y1 0,907 0.30 Valid

Y2 0,893 0.30 Valid

Y3 0,908 0.30 Valid

Y4 0,917 0.30 Valid

Y5 0,895 0.30 Valid

Y6 0,891 0.30 Valid

Y7 0,894 0.30 Valid

Y8 0,911 0.30 Valid

Sumber : Lampiran

Dari hasil pengolahan data diatas tampak bahwa korelasi antara masing-masing skor butir pertanyaan terhadap total skor butir-butir pertanyaan menunjukkan hasil yang signifikan yang ditunjukkan dengan nilai r hasil lebih besar dari r table. Dengan demikian dapat disimpulkan bahwa keseluruhan butir pertanyaan dalam penelitian ini adalah valid. 4.3.2. Uji Reliabilitas Data

dikatakan reliabel jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu.

SPSS memberikan fasilitas untuk mengukur realibilitas dengan uji statistik Cronbrach Alpha, yaitu dinyatakan dalam nilai α yang dapat dikatakan reliabel apabila nilai Cronbrach Alpha > 0,60 (Nunnally dalam Ghozali, 2001 : 133).

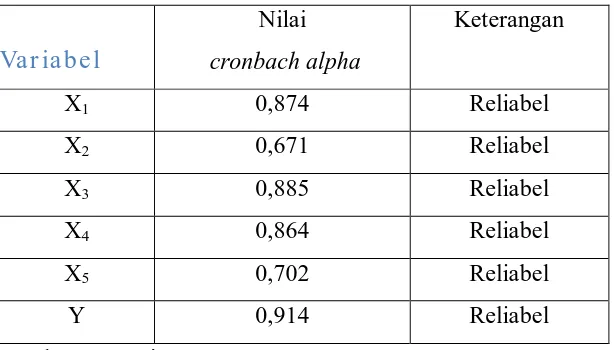

Tabel 4.9. Reliabilitas Data Masing-masing Variabel

Va r ia b e l

Dari hasil pengujian diatas, dimana diperoleh nilai cronbach alpha, yang lebih besar dari 0,60 (Nunnaly, 1969) dalam Ghozali (2001:133). Hal ini menunjukkan bahwa keseluruhan instrumen telah reliabel, sehingga jawaban yang diberikan oleh responden dapat dipercaya

4.3.3. Uji Normalitas Data

diantaranya adalah metode Kolmogorov Smirnov dan metode Shapiro Wilk, dengan mempergunakan program SPSS 10.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

a) Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

b) Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

Tabel 4.10 Nor malitas Data Masing-masing Variabel

Sumber : Lampiran

Dari tabel 4.7 diatas, terlihat bahwa nilai probabilitas setiap variabel 0.626 lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah mengikuti pola distribusi normal.

4.4. Uji Hipoteis

masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F dan uji t adalah sebagai berikut :

Tabel 4.11 : Hasil Uji F

Berdasarkan uji F pada tabel 4.11 di atas menunjukkan Fhitung sebesar 9.491 dengan tingkat signifikan sebesar 0,000. Karena nilai probabilitas < 0,05 (sig < 5%), berarti Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta monitoring berpengaruh terhadap kinerja manajerial, sehingga model regresi yang dihasilkan adalah cocok atau sesuai dalam menerangkan kinerja manajerial.

Pengujian hipotesis ini dilakukan dengan cara pengujian pengujian secara parsial (uji t).

Hasil uji t pada tabel 4.10 di atas menunjukkan bahwa :

1. Nilai thitung pada variabel Lingkungan Pengendalian sebesar 0.318 dengan tingkat signifikan sebesar 0,753. Karena tingkat signifikan pada variabel ini lebih besar dari 5% (sig > 5%). Hal ini berarti variabel Lingkungan Pengendalian secara parsial tidak berpengaruh terhadap Kinerja Manajerial.

2. Nilai thitung pada variabel Penilaian Resiko sebesar 0.371 dengan tingkat signifikan sebesar 0,714. Karena tingkat signifikan pada variabel ini lebih besar dari 5% (sig > 5%). Hal ini berarti variabel Penilaian Resiko secara parsial tidak berpengaruh terhadap Kinerja Manajerial.

3. Nilai thitung pada variabel Aktivitas Pengendalian sebesar 3.469 dengan tingkat signifikan sebesar 0.002. Karena tingkat signifikan pada variabel ini lebih kecil dari 5% (sig < 5%). Hal ini berarti variabel Aktivitas Pengendalian secara parsial berpengaruh terhadap Kinerja Manajerial. 3. Nilai thitung pada variabel Informasi dan Komunikasi sebesar 2.088

dengan tingkat signifikan sebesar 0.048. Karena tingkat signifikan pada variabel ini lebih kecil dari 5% (sig < 5%). Hal ini berarti variabel Informasi dan Komunikasi secara parsial berpengaruh terhadap Kinerja Manajerial.

4.5. Pembahasan Hasil Penelitian

Dari hasil penelitian ini dapat dilihat bahwa Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta monitoring berpengaruh terhadap kinerja manajerial

Dari hasil penelitian diatas menunjukkan bahwa Lingkungan Pengendalian tidak mempengaruhi Kinerja Manajerial. Hal ini dikarenakan Lingkungan pengendalian mempunyai struktur yang mengakar yang mempengaruhi sebagian besar kegiatan proses bisnis meliputi unsur-unsur integritas manajemen dan nilai-nilai etika, gaya operasi dan filosofi manajemen, pendelegasian wewenang dan tanggung jawab (Ramos, 2004). Selanjutnya menurut Guy et al (2002) lingkungan pengendalian merupakan pondasi kedisiplinan dan struktur dari semua komponen pengendalian internal lainnya. Sehingga dapat disimpulkan bahwa kehandalan sistem pengendalian intern sangat dipengaruhi oleh unsur-unsur lingkungan pengendalian

manajemen mengontrol bisnis dengan mendesain sistem pengendalian yang efektif, dan mengevaluasi sistem yang ada untuk memastikan bahwa sistem tersebut berjalan dengan efektif.

Dari hasil penelitian diatas menunjukkan bahwa Aktivitas Pengendalian berpengaruh terhadap kinerja manajerial. Hasil ini menunjukkan bahwa aktivitas Pengendalian dilaksanakan untuk memastikan bahwa tindakan yang diidentifikasi oleh pihak manajemen untuk mengatasi resiko pencapaian tujuan organisasi, secara efektif dijalankan secara umum, oleh prosedur-prosedur pengendalian termasuk dalam lima kategori, yaitu otorisasi transaksi dan kegiatan yang memadai, pemisahan tugas, desain dan penggunaan dokumen serta catatan yang memadai, penjagaan asset dan catatan yang memadai, dan pemeriksaan independen atas kinerja.

Dari hasil penelitian diatas menunjukkan bahwa informasi dan komunikasi berpengaruh terhadap kinerja manajerial. Hasil ini menunjukkan bahwa aktivitas pengendalian terdapat sistem informasi dan komunikasi. Memungkinkan orang-orang dalam organisasi untuk mendapat dan bertukar informasi yang dibutuhkan untuk melaksanakan, mengelola, dan mengendalikan operasinya.

sesuai tuntutan keadaan. Metode untuk mengawasi kinerja dapat mencakup supervisi yang efektif, pelaporan yang bertanggung jawab.

4.5.2. Keterbatasan Penelitian

Peneliti menyadari bahwa penelitian ini mempunyai banyak kelemahan dan keterbatasan yang mungkin dapat mempengaruhi hasil penelitian. Beberapa keterbatasan dalam penelitian ini antara lain :

1. Variabel yang digunakan hanya lima variabel saja dalam menguji kinerja manajerial. Beberapa faktor lain yang mungkin memiliki pengaruh terhadap kinerja manajerial adalah kompensasi, selisih anggaran, dan lain sebagainya.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta monitoring terhadap kinerja manajerial maka dapat diambil beberapa kesimpulan sebagai berikut :

a. Variabel Lingkungan Pengendalian, Penilaian Resiko dan Aktivitas Pengendalian, informasi dan komunikasi serta monitoring berpengaruh terhadap kinerja manajerial.

b. Variable Lingkungan Pengendalian dan Penilaian Resiko secara parsial tidak berpengaruh terhadap Kinerja Manajerial. Sedangkan variabel Aktivitas Pengendalian, Informasi dan Komunikasi dan Monitoring secara parsial berpengaruh terhadap Kinerja Manajerial.

5.2. Sar an

a. Pada hasil penelitian ini, variabel Penilaian Resiko tidak mempunyai hubungan yang nyata terhadap Kinerja Manajerial. Jadi pada pihak rumah sakit sebaiknya lebih mempertimbangkan resiko – resiko yang dihadapi oleh rumah sakit supaya lebih bisa dengan mudah mengatisipasinya.

DAFTAR PUSTAKA

Ahyari, Agus, 1994, Manajemen Produksi, Cetakan Ketiga, Penerbit BPFE, Yogyakarta

Arens, A.A.& Loebbeck, J.K. yang diterjemahkan oleh A.A.Jusuf. (1999).

Auditing: Pendekatan terpadu. ( Jilid 1 & 2 ). Edisi Indonesia. Jakarta:

Penerbit Salemba Empat.

Alvin A.Arens, Radal J.Elder, Mark S. Beasly, 2004. Dalam buku berjudul

Auditing dan Pelayanan Verifikasi, hal 396.

Amstrong dan Murlis, 1984. Dalam buku Pedoman Praktis Sistem Penggajian, hal 18-20.

Boynton,W.C., Johnson, R. N., & Kell, W. G. (2003). Modern auditing (edisi 7). (Alih bahasa Paul A.Rajoe, Gina Gania dan Ichasan Setio Budi.). Jakarta : Penerbit Erlangga

Djarwanto,2001, Metode Penelitian, Ghalia Indonesia,Jakarta

Ghozali, Imam., 2001. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro, Semarang

Gomes, Cordosa, 2000, Manajemen Sumber Daya Manusia, Andi Offset,. Yogyakarta

Gondodiyoto, Sanyoto. Henny Hendarti. (2006). Audit Sistem Informasi. PT.Mitra Wacana Media, Jakarta

Govindarajan dan Anthony, 2003, Sistem Pengendalian Manajemen, Edisi Pertama, Penerbit Salemba Empat, Jakarta

Guy et al. 2002. Auditing Jilid 1. 5th edition. Erlangga. Jakarta. Indonesia.

Hansen, Mowen R. Don dan Maryanne M., (1997), “Management Accounting”, International Thompson Publishing Co, Ohio

Kwary, D. A., Fitriasari, D (2007). Accounting Information Systems (edisi 4). Jakarta: Penerbit Salemba Empat

Mariani dan Adiwibowo, 2011, “Anteseden Dan Moderasi Kualitas Pengendalian Internal Terhadap Hubungan Antara Keadilan Organisasi Dan Kinerja Karyawan”

Murtanto. 2005. “Sistem Pengendalian Internal untuk Bisnis”. Hecca Publishing. Jakarta. Indonesia.

Martoyo, 2000, Manajemen Sumber Daya Manusia, Penerbit BPFE, Yogyakarta Nazir,Moh,1988, Metode Penelitian, Ghalia Indonesia,Jakarta

Sugito, Pudjo dan Sumartono, 2004, Manajemen Operasional, Penerbit Bayumedia, Bandung

Ramos, Michael. 2004. “Evaluate The Control

Environment”.http://www.aicpa.org/PUBS/jofa/may2004/ramos.htm

Robbins, Stephen, 2001,Perilaku Organisasi (Organisasi Behavior), (Alih bahasa: Pujaatmaka),Edisi Pertama, Jakarta, Penerbit Prenhallindo

Sedarmayanti, 1996, Tata kerja dan Produktivitas Kerja, Mandar Maju Bandung Riyadi, Slamet, 2000, Pengaruh Kompensasi Finansial, Gaya Kepemimpinan, dan

Motivasi Kerja Terhadap Kinerja Karyawan pada Perusahaan Manufaktur di Jawa Timur, Jurnal Manajemen Dan Kewirausahaan,

Vol.13, No. 1, Maret 2011

Sumarsono, 2002, Metode Penelitian Akuntansi Beserta Contoh Interprestasi

Hasil Pengolahan Data, Surabaya

Santoso, Singgih, 2001, Buku Latihan SPSS Statistika Parametik, Penerbit Elok Media Komputindo, Jakarta

Sugiyono,1999, Statistik Untuk Penelitian, Penerbit Alva Beta Bandung

Wilkinson, Joseph W.(1996). Audit Sistem Informasi (edisi kedua). Jakarta. Penerbit Erlangga.

Winardi, 1992, “Manajemen Perilaku Organisasi”, Bandung: Penerbit PT.Citra Aditya Bhakti

Umar, Husein (1997). Riset Sumber Daya Manusia. Penerbit Gramedia Pustaka Utama, Jakarta

KUESIONER

Identitas

1. Jabatan :

2. Masa Kerja : Tahun

3. Jenis Kelamin : Pria Wanita

Pe tu n ju k Pen gisia n Ku e sion er :

1. Mohon dengan hormat untuk mengisi dan menjawab semua pertanyaan sesuai dengan pendapat Bapak/Ibu.

2. Berilah tanda silang (X) pada salah satu nomor jawaban yang sesuai dengan pendapat Bapak/Ibu.

3. Apabila terjadi kekeliruan dalam menjawab dan ingin memperbaikinya, berilah tanda (=) pada jawaban yang salah kemudian memberikan tanda silang (X) pada nomor jawaban yang dianggap benar.

4. Mohon diisi dengan teliti agar tidak ada satu nomor yang terlupakan.

I. Lingkungan Pengendalian

a. Aturan perilaku diterapkan kepada seluruh tingkatan pimpinan dan pegawai.

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

b. Pimpinan menganalisis tugas yang dilaksanakan dan memberikan pertimbangan dan pengawasan.

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

c. Pelaksanaan kepemimpinan kondusif di lingkungan memiliki sikap positif dan responsive terhadap pelaksanaan pelaporan program dan kegiatan.

1 2 3 4 5 6 7

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

d. Pimpinan secara berkala mengevaluasi struktur organisasi diperlukan sebagai respon atas lingkugan berubah-ubah sesuai kebutuhan organisasi.

1 2 3 4 5 6 7

Netral Setuju Sangat

Setuju

II. Penilaian Resiko

a) Risiko pelaksanaan program dan kegiatan diiidentifikasi di tiap tingkatan.

1 2 3 4 5 6 7

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

b) Risiko yang ditimbulkan atas program dan kegiatan memiliki pengaruh dan menuntut perhatian pimpinan

1 2 3 4 5 6 7

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

c) Pimpinan mengantisipasi timbulnyya risiko akibat perubahan ekonomi, peraturan , kegiatan atau kondisi lainnya dapat mempengaruhi pencapaian sasaran.

Netral Setuju Sangat

Setuju

Sangat Setuju Sekali

d) Pimpinan melakukan analisis resiko secara lengkap dan menyeluruh tentang dampak pelaksanaan program dan kegiatan

1 2 3 4 5 6 7

Netral Setuju Sangat

Setuju