No.Daftar FPEB: 388/UN 40.7 D1/LT/2013

Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan

(Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan

dan Pakaian di Kota Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Ekonomi Jurusan Akuntansi

Disusun Oleh:

TANTAN RAHMATULLAH NIM. 0907398

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan

(Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan

dan Pakaian di Kota Bandung)

Oleh

Tantan Rahmatullah

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Tantan Rahmatullah 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan

(Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan dan

Pakaian di Kota Bandung)

Skripsi ini telah disetujui dan disahkan oleh:

Pembimbing I Pembimbing II

Aristanti Widyaningsih., S.Pd.,M.Si. R. Nelly Nur Apandi, SE.,M.Si NIP. 197409112001122001 NIP. 198011152008012010

Mengetahui Ketua Prodi Akuntansi

Saya menyatakan bahwa skripsi yang berjudul Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan (Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan dan Pakaian di Kota Bandung) ini sepenuhnya karya saya sendiri. Tidak ada bagian di dalamnya yang merupakan plagiat dari karya orang lain dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko / sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Oktober 2013 Yang membuat pernyataan,

Pakaian di Kota Bandung)

Oleh : Tantan Rahmatullah

Pembimbing I : Aristanti Widyaningsih, S.Pd., M.Si

Pembimbing II : R. Nelly Nur Apandi, SE., M.Si

ABSTRAK

Penelitian ini dilakukan untuk mengetahui: (1) Persepsi pelaku Usaha Menengah sektor Industri Makanan dan Pakaian di kota Bandung mengenai mekanisme perpajakan khususnya pajak penghasilan di Indonesia (2) Faktor-faktor penyebab tidak dipenuhinya kewajiban perpajakan oleh pelaku Usaha Menengah sektor Industri Makanan dan Pakaian di kota Bandung.

Penelitian ini menggunakan metode kualitatif. Data yang digunakan adalah data primer yang diperoleh melalui hasil observasi dan wawancara serta data sekunder yang diperoleh dari dokumen yang dapat mendukung data yang telah ditemukan sehingga menjadi lebih valid. Metode menggunakan purposive sampling pada informan yaitu pelaku usaha menengah sektor industri makanan dan pakaian di kota Bandung. Teknik pengujian kredibilitas data yang digunakan adalah triangulasi sumber dan teori.

Hasil penelitian menunjukkan bahwa pajak masih dianggap sebagai suatu hal yang memberatkan oleh informan karena pelayanan yang diberikan oleh fiskus, Kantor Pelayanan Pajak (KPP), dan pemerintah mereka rasakan belum baik dan belum maksimal. Pajak juga dianggap memberatkan karena belum jelas dan belum baik dalam penggunaan dan pemanfaatannya ditambah pula dengan ketidakmengertian dan keawaman informan sehingga pajak semakin dirasa memberatkan.

Informan mengerti Self Assessment System yang memberikan kepercayaan dan tanggung jawab kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajak yang terutang tetapi mekanisme ini masih dianggap sedikit menyulitkan. Informan mengalami kesulitan saat penghitungan pajak. Tarif pajak penghasilan dirasa memberatkan karena terdapat kebijakan yang dianggap memberatkan. Ketidakjelasan dari pemanfaatan pajak juga menyebabkan tarif pajak dianggap memberatkan. Selain itu informan juga berharap agar fiskus memperbaiki pelayanannya agar semakin lebih baik lagi.

tujuan pemeriksaan, wewenang pemeriksa pajak, dan norma pemeriksaan pajak walaupun dalam pelaksanaannya terasa memberatkan bagi informan. Fiskus telah menjalankan tugas sesuai dengan prosedur tetapi informan tidak yakin dengan hasil penelitian dan pemeriksaan tersebut, hal itu disebabkan karena semakin banyaknya kasus di bidang perpajakan yang membuat informan ragu dengan tugas dan fungsi fiskus.

Secara garis besar faktor penyebab tidak dipenuhinya kewajiban perpajakan oleh pelaku usaha menengah adalah banyaknya kasus penyelewengan di bidang perpajakan dan informan kurang mengerti dan kurang memahami pajak dan pajak penghasilan secara penuh. Kasus-kasus tersebut menyebabkan berkurang bahkan hilangnya kepercayaan pelaku usaha menengah terhadap dunia perpajakan Indonesia. Ketidakmengertian dan ketidakpahaman informan akan pajak secara penuh jadi salah satu penyebab tidak dipenuhinya kewajiban perpajakan oleh pelaku usaha menengah sehingga pajak itu terasa memberatkan dan membuat pelaku usaha menengah merasa tidak merasakan manfaat dari membayar pajak. Ditambah pula kurangnya sosialisasi membuat pelaku usaha menengah tidak begitu mengerti dan memahami pajak.

Selain faktor di atas, faktor lain yang menyebabkan tidak dipenuhinya kewajiban perpajakan oleh pelaku usaha menengah adalah karena membayar pajak dianggap sebagai suatu yang memberatkan, kurang dan belum memahami tentang pajak, kurangnya sosialisasi dari fiskus dan pemerintah, kegunaan pajak belum jelas, pajak dirasa belum proporsional, pajak belum menjamin rasa keadilan, bahasa undang-undang (UU) yang tidak dapat dimengerti, proses dalam sistem perpajakan yang dirasakan lama dan perbedaan persepsi antara KPP dengan perusahaan.

’ Perception on Income Ta

(Phenomenological Study: Medium-Sized Business Sector of Food and

Clothing Industry in Bandung)

By : Tantan Rahmatullah

Supervisor I : Aristanti Widyaningsih, S.Pd., M.Si

Supervisor II : R. Nelly Nur Apandi, SE., M.Si

ABSTRACT

This study was conducted to determine: (1) Medium-sized business sector of food and clothing industry entrepreneurs’ perception in Bandung on the mechanism of taxation particularly on income tax in Indonesia (2) The factors that cause the incompleteness of tax obligations for medium-sized business sector of food and clothing industry entrepreneurs in Bandung.

This study used qualitative method. The data used were primary data obtained through observations and interviews, and the secondary data obtained from documents that can support the data that has been found to be more valid. This method used purposive sampling in which the respondents who are medium-sized business sector of food and clothing industry entrepreneurs in Bandung. The technique to test the credibility of the data used was triangulation of sources and theory.

Findings from this study showed that tax is considered incriminating by the informants because of services provided by the tax authorities, the tax office, and the goverment has not been good and maximum. Taxes are also considered incriminating because of unclear and not well in the use and utilization coupled with the ignorance and commonness informants perceived that the tax incriminate.

The informants understand about self-assessment system that provides confidence and responsibility to the taxpayer to calculate, account, deposit, and report its own taxes owed but the mechanism is still considered a bit complicated. Informants have difficulties when calculating taxes. Income tax rate is considered incriminate because of the policies that are considered incriminate. The unclear of the use tax is also causing considered incriminate tax rate. Additionally informants also hoped that the tax authorities in order to improve its service better.

and the tax office has been conducting research, inspection, and investigation well. This is done in accordance with the terms of the examination, the purpose of inspection, inspectors tax authority and tax audit norms although in practice feels incriminate to informers. The tax authorities have been performing their duties in accordance with the procedure but informant was not convinced with the results of research and investigation, it is caused due to the increasing number of cases in the field of taxation that makes informant doubt with the duties and functions of the tax authorities.

Broadly speaking, the factors of non-compliance with tax obligations of the medium-sized business entrepreneurs are the numbers of fraud cases in the field of taxation and informants who do not fully understand about tax and income tax. These cases lead to reduced even disapperance of medium-sized business’ confidence to the world of taxation in Indonesia. Ignorance and incomprehension fully tax informants will be one of the causes of non-compliance with tax obligations by medium-sized businesses so that it feels incriminate taxes and make medium-sized businesses do not feel the benefits of paying taxes. Added to this, are the lack of socialization makes medium-sized businesses do not really understand and comprehend the tax.

In addition to the above factors, other factors that lead to non-compliance with tax obligations by medium-sized businesses is because paying taxes is considered as something incriminate, do not understand about taxes, the lack of socialization by the tax authorities and the government, utility taxes have not been clear, taxes are still not proportional, taxes not guarantee justice, language laws which can not be understood, process in long perceived taxation and differences in perception between the tax office with the company.

DAFTAR ISI

LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN SKRIPSI ABSTRAK

ABSTRACT

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... i i DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR BAGAN ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan dan Manfaat Penelitian ... 12

1.3.1 Tujuan Penelitian ... 12

1.3.2 Manfaat Penelitian ... 13

1.3.2.1 Manfaat Akademik ... 13

1.3.2.2 Manfaat Praktis ... 14

BAB II KAJIAN PUSTAKA ... 15

2.1 Pengertian Persepsi ... 15

2.1.1 Faktor-Faktor yang Berperan dalam Persepsi ... 16

v

2.2 Pengertian Pajak ... 17

2.2.1 Fungsi Pajak ... 19

2.2.2 Asas Pemungutan Pajak ... 19

2.2.3 Sistem Pemungutan Pajak ... 21

2.2.4 Syarat Pemungutan Pajak... 24

2.2.5 Pemeriksaan dan Penyidikan Pajak ... 25

2.2.5.1 Hak Wajib Pajak Apabila Dilakukan Pemeriksaan ... 26

2.2.5.2 Wewenang Pemeriksa Pajak ... 27

2.2.5.3 Norma Pemeriksaan Pajak ... 27

2.2.6 Kejahatan di Bidang Perpajakan ... 28

2.2.7 Kewajiban Fiskus ... 31

2.2.12 Tarif Pajak Penghasilan ... 40

2.3 Pengertian dan Klasifikasi Usaha Mikro, Kecil, dan Menengah ... 41

2.4 Penelitian terdahulu ... 43

2.5 Kerangka Pemikiran ... 46

3.1 Objek Penelitian ... 53

3.2 Metode Penelitian... 54

3.2.1 Desain Penelitian ... 54

3.2.2 Pengertian Penelitian Kualitatif ... 54

3.2.2.1 Pendekatan Fenomenologi ... 55

3.2.3 Teknik Pengumpulan Sampel ... 56

3.2.4 Sumber Data dan Teknik Pengumpulan Data ... 58

3.2.4.1 Sumber Data ... 58

3.2.4.2 Teknik Pengumpulan Data ... 59

3.2.5 Teknik Analisis Data ... 63

3.2.6.Keabsahan Data Hasil Penelitian ... 67

3.2.7 Tahap-Tahap Penelitian ... 69

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 72

4.1 Gambaran Umum Subjek Penelitian ... 72

4.1.1 Usaha Menengah di Kota Bandung ... 73

4.1.2 Profil Subjek Penelitian / Informan ... 77

4.1.2.1 PT.M ... 77

4.1.2.2 PT.Vilour Promo Indonesia ... 78

4.1.2.3 Airplane Systm... 78

4.1.2.4 PT.Bonli Cipta Sejahtera (BCS) ... 80

4.1.3 Hasil Observasi Peneliti ... 82

4.2 Hasil Penelitian dan Pembahasan... 83

4.2.1 Persepsi Pelaku Usaha Menengah Atas Perpajakan ... 83

vii

4.2.1.2 Pajak Dianggap Memberatkan dan Banyak Kasus di Bidang

Perpajakan ... 88

4.2.1.3 Risiko Bila Tidak Membayar Pajak... 96

4.2.1.4 Pengalaman Selama Melakukan Kegiatan Perpajakan ... 98

4.2.1.5 Saran dan Harapan Informan Bagi Perpajakan... 103

4.2.1.6 Bimbingan, Penerangan, Penyuluhan, dan Sosialisasi Mengenai Pajak ... 109

4.2.2 Persepsi Pelaku Usaha Menengah Atas Self Assessment System ... 113

4.2.2.1 Pengertian Self Assessment System Menurut Pelaku Usaha Menengah ... 114

4.2.2.2 Menghitung, Memperhitungkan, Menyetor, dan Melaporkan Pajak Terutang ... 119

4.2.2.3 Tarif Pajak Penghasilan ... 123

4.2.2.4 Kaitan Antara Peraturan Baru Perpajakan Dengan Kinerja Fiskus dan Kesejahteraan Masyarakat ... 126

4.2.3 Persepsi Pelaku Usaha Menengah Atas Official Assessment System ... 130

4.2.3.1 Pengertian Official Assessment System Menurut Pelaku Usaha Menengah ... 131

4.2.3.2 Tugas-Tugas Fiskus dalam Pelaksanaan Official Assessment System ... 133

4.2.3.3 Penelitian, Pemeriksaan dan Penyidikan dalam Official Assessment System ... 136

4.2.3.4 Hasil Penelitian dan Pemeriksaan Pajak Oleh Fiskus ... 141

4.2.4 Faktor-Faktor Penyebab Tidak Dipenuhinya Kewajiban Perpajakan Oleh Pelaku Usaha Menengah ... 147

4.2.4.1 Banyaknya Kasus Penyelewengan ... 147

4.2.4.2 Kurang Mengerti dan Kurang Memahami Pajak Secara Penuh ... 155

BAB V SIMPULAN DAN SARAN ... 168

5.1 Simpulan ... 168

5.2 Saran ... 172

DAFTAR PUSTAKA ... 174

ix

DAFTAR TABEL

Tabel 1.1 Kontribusi UMKM terhadap PDB dan Potensi Penerimaan Pajak dari

UMKM ... 5

Tabel 1.2 PDRB Kota Bandung Menurut Skala Usaha Tahun 2011 ... 6

Tabel 1.3 PDRB Kota Bandung Menurut Sektor Ekonomi Tahun 2011 ... 7

Tabel 1.4 PDRB Atas Dasar Harga Berlaku Skala Usaha Menengah Menurut Lapangan Usaha Tahun 2011 ... 8

Tabel 2.1 Perbedaan dengan Penelitian Terdahulu ... 44

Tabel 3.1 Tabel Informan ... 58

Tabel 4.1 PDRB Kota Bandung Menurut Skala Usaha Tahun 2011 ... 73

Tabel 4.2 PDRB Kota Bandung Menurut Sektor Ekonomi Tahun 2011 ... 74

Tabel 4.3 PDRB Atas Dasar Harga Berlaku Skala Usaha Menengah Menurut Lapangan Usaha Tahun 2011 ... 74

Tabel 4.4 Jumlah Usaha Menurut Skala Usaha Tahun 2011 ... 76

Tabel 4.5 Distribusi Usaha Menurut Skala Usaha Menengah Tahun 2011 ... 77

Tabel 4.6 Hasil Observasi ... 82

Tabel 4.7 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas Data Catatan Lapangan Kategori “Pengertian dan Manfaat Pajak”... 86

Tabel 4.8 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data Catatan Lapangan Kategori “Pengertian dan Manfaat Pajak”... 87

Tabel 4.9 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas Data Catatan Lapangan Kategori “Pajak Dianggap Memberatkan dan Banyak Kasus di Bidang Perpajakan” ... 91

Tabel 4.11 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas Data Catatan Lapangan Kategori “Risiko Bila Tidak Membayar

Pajak” ... 97 Tabel 4.12 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan Kategori “Risiko Bila Tidak Membayar Pajak” ... 97 Tabel 4.13 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Pengalaman Selama Melakukan

Kegiatan Perpajakan” ... 100 Tabel 4.14 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Pengalaman Selama Melakukan Kegiatan

Perpajakan” ... 101 Tabel 4.15 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Saran dan Harapan Bagi

Perpajakan” ... 105 Tabel 4.16 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Saran dan Harapan Bagi Perpajakan” ... 107 Tabel 4.17 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Bimbingan, Penerangan,

Penyuluhan, dan Sosialiasi Mengenai Pajak” ... 110 Tabel 4.18 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Bimbingan, Penerangan, Penyuluhan, dan

Sosialiasi Mengenai Pajak” ... 111 Tabel 4.19 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Pengertian Self Assessment System” ... 115 Tabel 4.20 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Pengertian Self Assessment System” ... 117 Tabel 4.21 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Menghitung, Memperhitungkan,

Menyetor, dan Melaporkan Pajak Terutang” ... 120 Tabel 4.22 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Menghitung, Memperhitungkan,

xi

Tabel 4.23 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Tarif Pajak Penghasilan” ... 124 Tabel 4.24 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Tarif Pajak Penghasilan” ... 125 Tabel 4.25 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Kaitan Antara Peraturan Baru

Perpajakan dengan Kinerja Fiskus dan Kesejahteraan Masyarakat” ... 128 Tabel 4.26 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Kaitan Antara Peraturan Baru Perpajakan

dengan Kinerja Fiskus dan Kesejahteraan Masyarakat” ... 129 Tabel 4.27 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Pengertian Official Assessment

System” ... 132 Tabel 4.28 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Pengertian Official Assessment System”... 132 Tabel 4.29 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Tugas-Tugas Fiskus dalam Official

Assessment System” ... 134 Tabel 4.30 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Tugas-Tugas Fiskus dalam Official

Assessment System” ... 135 Tabel 4.31 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Penelitian, Pemeriksaan, dan

Penyidikan dalam Official Assessment System” ... 138 Tabel 4.32 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Penelitian, Pemeriksaan, dan Penyidikan

dalam Official Assessment System” ... 139 Tabel 4.33 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Hasil Penelitian dan Pemeriksaan

Pajak Oleh Fiskus” ... 142 Tabel 4.34 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Hasil Penelitian dan Pemeriksaan Pajak

Tabel 4.35 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Banyaknya Kasus Penyelewengan” ... 151 Tabel 4.36 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Banyaknya Kasus Penyelewengan” ... 154 Tabel 4.37 Hasil Reduksi dan Triangulasi Sumber Untuk Menguji Kredibilitas

Data Catatan Lapangan kategori “Kurang Mengerti dan Memahami

Pajak Secara Penuh”... 160 Tabel 4.38 Hasil Reduksi dan Triangulasi Teori Untuk Menguji Kredibilitas Data

Catatan Lapangan kategori “Kurang Mengerti dan Memahami Pajak

xiii

DAFTAR BAGAN

Bagan 2.1 Self Assessment System ... 22

Bagan 2.2 Official Assessment System ... 23

Bagan 2.3 Bagan Kerangka Pemikiran ... 52

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Dekan Fakultas Pendidikan Ekonomi dan Bisnis tentang Pengangkatan dan Penetapan Dosen Pembimbing Skripsi. Lampiran 2 Frekuensi Bimbingan Skripsi Pembimbing Utama.

Lampiran 3 Frekuensi Bimbingan Skripsi Pembimbing Pendamping. Lampiran 4 Surat Permohonan Izin Wawancara Penelitian.

Lampiran 5 Formulir Perbaikan (Revisi).

Lampiran 6 Formulir Persetujuan Perbaikan (Revisi) Usulan Penelitian. Lampiran 7 Pertanyaan Penelitian.

BAB I

PENDAHULUAN

1.1.Latar Belakang Penelitian

Pajak menjadi sebuah hal yang tak dapat dihindari oleh manusia. Setiap kegiatan yang dilakukan oleh manusia tidak terlepas dari adanya pajak. Pajak dibuat sedemikian rupa agar bisa digunakan untuk mensejahterakan masyarakat. Di Indonesia pajak menjadi hal yang sangat penting, pajak digunakan untuk membuat sarana-prasarana dan fasilitas yang akan dibutuhkan dan digunakan oleh khalayak ramai. Berbagai program dilakukan oleh pemerintah untuk menarik minat masyarakat untuk melunasi pajaknya. Penerimaan pajak merupakan penyumbang utama terhadap penerimaan negara, sebagai ilustrasi dalam tahun 2007 jumlah yang disumbang pajak sebesar Rp 492 triliun, tahun 2008 sebesar Rp 609 triliun dan tahun 2009 lebih dari 70% atau Rp 725 triliun penerimaan negara berasal dari pajak (Kementerian Negara Koperasi dan Usaha Mikro, Kecil dan Menengah, 2009). Pajak menjadi primadona pemerintah dalam mendapatkan pendapatan negara meskipun ada beberapa orang yang ingin menghindar dari membayar pajak padahal pajak menjadi sebuah penggerak untuk menjalankan roda negara.

keuangan dan data perpajakan masih sering terjadi. Belum lagi fakta lain seperti yang terdapat dalam hasil penelitian Dian Purnama Sari (2011), di sana disebutkan bahwa adanya hubungan negatif antara persepsi Wajib Pajak dengan ketaatan dan kejujuran Wajib Pajak terutama setelah kasus Gayus Tambunan, lalu disebutkan juga bahwa citra perpajakan Indonesia yang memang sudah buruk sebelum terjadinya kasus Gayus Tambunan. Di hasil penelitian lain, seperti penelitian dari Mutiara Mutiah et al. (2011), juga disebutkan bahwa pajak memberikan dampak atau implikasi yang cenderung mengarah pada sesuatu yang merepotkan. Hal lain yang menjadi pengganjal program Wajib Pajak adalah sistem perpajakan yang belum berjalan dengan baik sepenuhnya, masih terdapat kekurangan yang belum juga diperbaiki oleh pihak yang berwenang yaitu Ditjen Pajak.

3

seharusnya bisa didapatkan oleh pemerintah dan menghilangkan kepercayaan Wajib Pajak kepada dunia perpajakan Indonesia.

Wajib Pajak merupakan individu-individu yang aktif dalam dunia perpajakan Indonesia. Wajib pajak, sering disingkat dengan sebutan WP adalah orang pribadi atau badan (subjek pajak) yang menurut ketentuan peraturan perundang-undangan perpajakan ditentukan untuk melakukan kewajiban perpajakan, termasuk pemungut pajak atau pemotong pajak tertentu. Wajib pajak bisa berupa wajib pajak orang pribadi atau wajib pajak badan. Wajib pajak pribadi adalah setiap orang pribadi yang memiliki penghasilan di atas pendapatan tidak kena pajak. Di Indonesia, setiap orang wajib mendaftarkan diri dan mempunyai Nomor Pokok Wajib Pajak (NPWP), kecuali ditentukan dalam undang-undang. Salah satu subjek pajak yang menjadi Wajib Pajak yaitu orang-orang yang bekerja di bidang Usaha Mikro, Kecil, dan Menengah (UMKM).

Indonesia sedang krisis akan sangat dirugikan bila pajak yang mereka bayarkan jatuh ke tangan orang yang tidak bertanggung jawab.

5

Tabel 1.1

Kontribusi UMKM terhadap PDB dan Potensi Penerimaan pajak dari UMKM Kontribusi UMKM terhadap PDB Rp 1.214,73 Triliun atau 58,17%

Jumlah Unit Usaha 55 juta unit usaha

Tenaga kerja yang Diserap 101 Juta orang atau 96,18%

Penerimaan Pajak dari UMKM Rp 65,012 Miliar atau 0,54% dari total

kontribusi UMKM terhadap PDB

Potensi Penerimaan Pajak dari sektor UMKM Rp 146 Triliun

Sumber data : Kementerian Negara Koperasi dan Usaha Mikro, Kecil dan Menengah dan Direktorat Jenderal (Ditjen) Pajak. Data diolah. (2011 dan 2012)

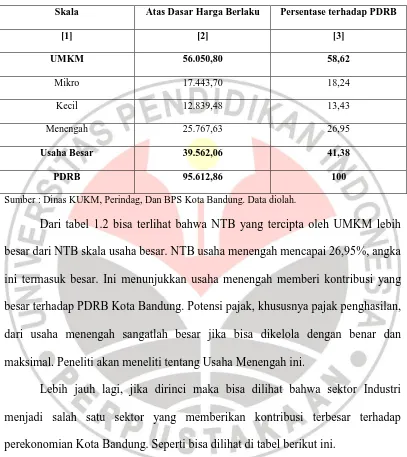

Tabel 1.2

PDRB Kota Bandung Menurut Skala Usaha Tahun 2011 (Milyar Rupiah)

Skala Atas Dasar Harga Berlaku Persentase terhadap PDRB

[1] [2] [3]

UMKM 56.050,80 58,62

Mikro 17.443,70 18,24

Kecil 12.839,48 13,43

Menengah 25.767,63 26,95

Usaha Besar 39.562,06 41,38

PDRB 95.612,86 100

Sumber : Dinas KUKM, Perindag, Dan BPS Kota Bandung. Data diolah.

Dari tabel 1.2 bisa terlihat bahwa NTB yang tercipta oleh UMKM lebih besar dari NTB skala usaha besar. NTB usaha menengah mencapai 26,95%, angka ini termasuk besar. Ini menunjukkan usaha menengah memberi kontribusi yang besar terhadap PDRB Kota Bandung. Potensi pajak, khususnya pajak penghasilan, dari usaha menengah sangatlah besar jika bisa dikelola dengan benar dan maksimal. Peneliti akan meneliti tentang Usaha Menengah ini.

7

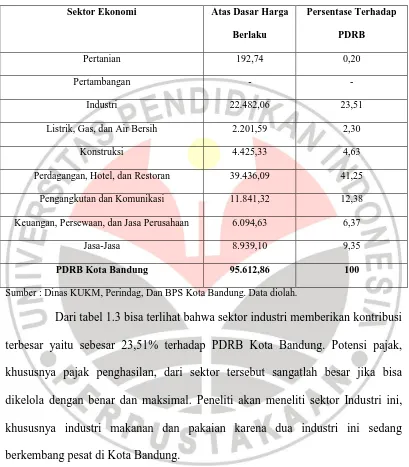

Tabel 1.3

PDRB Kota Bandung Menurut Sektor Ekonomi Tahun 2011 (Milyar Rupiah)

Sektor Ekonomi Atas Dasar Harga

Berlaku

Listrik, Gas, dan Air Bersih 2.201,59 2,30

Konstruksi 4.425,33 4,63

Perdagangan, Hotel, dan Restoran 39.436,09 41,25

Pengangkutan dan Komunikasi 11.841,32 12,38

Keuangan, Persewaan, dan Jasa Perusahaan 6.094,63 6,37

Jasa-Jasa 8.939,10 9,35

PDRB Kota Bandung 95.612,86 100

Sumber : Dinas KUKM, Perindag, Dan BPS Kota Bandung. Data diolah.

Dari tabel 1.3 bisa terlihat bahwa sektor industri memberikan kontribusi terbesar yaitu sebesar 23,51% terhadap PDRB Kota Bandung. Potensi pajak, khususnya pajak penghasilan, dari sektor tersebut sangatlah besar jika bisa dikelola dengan benar dan maksimal. Peneliti akan meneliti sektor Industri ini, khususnya industri makanan dan pakaian karena dua industri ini sedang berkembang pesat di Kota Bandung.

Tabel 1.4

PDRB Atas Dasar Harga Berlaku Skala Usaha Menengah Menurut Lapangan Usaha Tahun 2011 (Milyar Rupiah)

Sektor Ekonomi Nilai Tambah Bruto

(NTB)

Perdagangan, Hotel, dan Restoran 7.967,49 30,92

Pengangkutan dan Komunikasi 935,89 3,63

Keuangan, Persewaan, dan Jasa Perusahaan 1.225,85 4,76

Jasa-Jasa 2.935,28 11,39

PDRB Kota Bandung 25.767,63 100

Sumber : Dinas KUKM, Perindag, Dan BPS Kota Bandung. Data diolah.

Dari tabel 1.4 bisa dilihat bahwa sektor Industri memberikan kontribusi sebesar 43,76% terhadap total PDRB Usaha Menengah tahun 2011, hal itu merupakan kontribusi yang terbesar. Oleh karena itu peneliti akan meneliti tentang Usaha Menengah khususnya sektor Industri Makanan dan Pakaian ini.

9

Penghasilan (PPh) menurun dan tidak memenuhi target. Hingga 28 Desember 2009 mencapai Rp 10,08 triliun atau mencapai 100,57 persen dari target yang ditetapkan sebesar Rp 10,02 triliun. Kepala Kanwil DJP Jabar I Pandu Bastari mengatakan, realisasi penerimaan tersebut tumbuh 18,5 persen bila dibandingkan dengan penerimaan pajak selama periode 2008 yang mencapai Rp 8,51 triliun. Berdasarkan data DJP Jabar I, penerimaan PPN per 28 Desember 2009 sebesar Rp2,79 triliun atau mencapai 103,4 persen dari target Rp 2,69 triliun. Ia menuturkan faktor lain yang mendorong penerimaan pajak, di antaranya yaitu semakin optimalnya penerimaan pajak bumi dan bangunan (PBB) dan bea pengolahan hak atas tanah dan bangunan (BPHTB) yang realisasinya mencapai Rp 1,48 triliun atau mencapoai 111, 87 persen dari target Rp1,33 triliun. Sementara penerimaan pajak penghasilan (PPh) masih 96,34 persen atau Rp5,62 triliun dari target Rp 5,84 triliun. (http://www.pikiran-rakyat.com/node/104484, 2009).

Official Assessment System, Self Assessment System, dan Withholding System. Official Assessment System merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang, Self Assessment System merupakan sistem pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar. Withholding System merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib Pajak. Faktor penyebab lainnya adalah kurangnya sosialisasi yang dilakukan Direktorat Jenderal Pajak (Fiskus) sehingga menyebabkan timbulnya perbedaan persepsi dari tiap pelaku UMKM terhadap perpajakan Indonesia.

11

individu yang berbeda-beda sehingga hasil dari persepsi akan berbeda antara satu individu dengan individu yang lainnya termasuk persepsi para pelaku UMKM terhadap perpajakan Indonesia.

besar pula potensi penerimaan pajak dari sektor ini. Oleh karena itu, maka penulis tertarik untuk mengangkat judul “Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan (Studi Fenomenologis : Usaha Menengah

Sektor Industri Makanan dan Pakaian di Kota Bandung)”

1.2.Perumusan Masalah

Berdasarkan masalah di atas, maka rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimana persepsi pelaku Usaha Menengah sektor Industri Makanan dan Pakaian di Kota Bandung mengenai mekanisme perpajakan khususnya pajak penghasilan di Indonesia

2. Apa saja faktor-faktor penyebab tidak dipenuhinya kewajiban perpajakan oleh pelaku Usaha Menengah sektor Industri Makanan dan Pakaian di Kota Bandung

1.3.Tujuan dan Manfaat Penelitian

1.3.1.Tujuan Penelitian

13

Tujuan Khusus dari penelitian ini adalah, diantaranya :

1. Untuk mengetahui gambaran tentang persepsi pelaku usaha menengah sektor industri makanan dan pakaian di Kota Bandung mengenai mekanisme perpajakan khususnya pajak penghasilan di Indonesia.

2. Untuk mengetahui faktor-faktor penyebab tidak dipenuhinya kewajiban perpajakan oleh pelaku Usaha Menengah sektor industri makanan dan pakaian di Kota Bandung.

1.3.2.Manfaat Penelitian

1.3.2.1.Manfaat Akademik

Hasil penelitian ini diharapkan dapat bermanfaat untuk : 1. Pengembangan teori khususnya di Akuntansi Perpajakan.

2. Memperkaya wawasan berpikir dan khazanah keilmuan, terutama dalam memperluas dan memperdalam pengetahuan tentang persepsi pajak penghasilan Indonesia di mata pelaku Usaha Menengah mengingat pelaku UMKM memberikan kontribusi yang besar terhadap PDB sedangkan mereka belum memiliki pengetahuan yang cukup banyak tentang pemanfaatan dari uang pajak yang diambil. Semakin banyak pengetahuan yang dimiliki oleh pelaku UMKM dan semakin sering sosialisasi dari pemerintah tentang pajak akan semakin optimal pemanfaatan potensi pajak dari wajib pajak UMKM. 3. Menjadi kajian bagi peneliti selanjutnya yang berhubungan dengan penelitian

1.3.2.2.Manfaat praktis

Manfaat praktis penelitian ini:

1. Memberikan gambaran bagi masyarakat tentang persepsi pelaku Usaha Menengah sektor industri makanan dan pakaian atas mekanisme perpajakan khususnya pajak penghasilan Indonesia.

2. Memberikan gambaran bagi Direktorat Jenderal Pajak (Fiskus) tentang persepsi pelaku Usaha Menengah sektor industri makanan dan pakaian atas mekanisme perpajakan khususnya pajak penghasilan Indonesia.

BAB III

OBJEK DAN METODE PENELITIAN

3.1.Objek Penelitian

Objek dalam penelitian kualitatif adalah objek yang alamiah atau natural setting, sehingga penelitian sering disebut sebagai metode naturalistik. Menurut Sugiyono (2005: 2), “Objek yang alamiah adalah objek yang apa adanya, tidak dimanipulasi oleh peneliti sehingga kondisi pada saat peneliti memasuki objek, setelah berada di objek, dan setelah keluar dari objek relatif tidak berubah”.

Adapun yang tujuan dari penelitian ini ialah untuk mengetahui persepsi pelaku usaha menengah khususnya sektor Industri Makanan dan Pakaian di kota Bandung atas mekanisme pajak penghasilan. Penelitian ini terarah pada persepsi pelaku usaha menengah, oleh karena itu fokus penelitian ini kepada pemilik dan/atau pegawai usaha menengah yang berwenang di bidang keuangan khususnya perpajakan, karena pemilik dan/atau pegawai merupakan orang yang dinilai tahu mengenai segala sesuatu yang berkaitan dengan usahanya.

3.2.Metode Penelitian

3.2.1.Desain Penelitian

Dengan pendekatan kualitatif akan diperoleh pemahaman, penafsiran, dan pengetahuan yang mendalam mengenai makna, kenyataan, dan fakta yang relevan yang terjadi di lapangan. Moleong (2005: 6) mengungkapkan bahwa :

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian, misalnya perilaku, persepsi, motivasi, tindakan, dan sebagainya, secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.

Bila dilihat dari faktor masalah dalam penelitian ini, yaitu Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan (Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan dan Pakaian di Kota Bandung). Maka, orientasi penulis pada penelitian ini adalah penelitian kualitatif dengan metode pendekatan fenomenologi.

Jenis penelitian ini adalah penelitian deskriptif kualitatif. Dalam penelitian deskriptif kualitatif data yang dikumpulkan dinyatakan dalam bentuk informasi tertulis dan juga melihat obyek, perilaku, tindakan, dan aktivitas orang yang ada di lingkungan penelitian dengan melakukan wawancara sehingga keadaan yang sesungguhnya terjadi di lapangan dapat digambarkan dengan baik.

3.2.2.Pengertian Penelitian Kualitatif

55

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian, misalnya perilaku, persepsi, motivasi, tindakan, dan sebagainya, secara holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa pada suatu konteks khusus yang alamiah dan dengan memanfaatkan berbagai metode ilmiah.

Lalu Bogdan dan Taylor (1975: 5) mengartikan metodologi kualitatif sebagai “prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati”.

Dari berbagai pemaparan pengertian penelitian kualitatif di atas, maka dapat disimpulkan bahwa penelitian kualitatif adalah penelitian yang dilakukan pada kondisi yang alamiah yang hasil temuannya tidak didapat dari prosedur penghitungan secara statistik.

3.2.2.1.Pendekatan Fenomenologi

Di lapangan nanti peneliti akan memposisikan diri sebagai human instrument yang tinggal di lapangan. Pendekatan fenomenologi mencoba untuk mengungkapkan dan menjelaskan makna fenomena pengalaman yang didasari oleh kesadaran yang terjadi pada beberapa individu yang diamati dan dianalisis.

Oleh karena yang diteliti merupakan persepsi pelaku usaha menengah sektor Industri Makanan dan Pakaian di kota bandung atas mekanisme pajak penghasilan, sehingga metode fenomenologi ini cocok digunakan karena dapat menggambarkan obyek yang diteliti secara jelas dengan menggunakan teknik pengumpulan data yang telah ditetapkan dalam penelitian kualitatif.

3.2.3.Teknik Pengumpulan Sampel

Teknik sampling adalah merupakan teknik pengambilan sampel. Pada penelitian ini penulis akan menggunakan Purposive Sampling. Purposive Sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Suharto (1993 : 101) mendefinisikan sebagai berikut “Dalam Purposive Sampling pemilihan sekelompok subjek didasarkan atas ciri-ciri atau sifat-sifat tertentu yang dipandang mempunyai sangkut paut dengan populasi yang sudah diketahui sebelumnya”. Kata purposive menggambarkan bahwa teknik sampling ini digunakan untuk mencapai suatu tujuan tertentu. Jadi sampel yang digunakan ialah sumber yang dapat memberikan informasi bagi penulis.

Pemilihan informan bagi penelitian ini diambil dari sampel yang dapat mewakili beberapa karakteristik dari suatu social situation atau situasi sosial yang terdiri atas tiga elemen yaitu : tempat (place), pelaku (actors), dan aktivitas (activity) yang berinteraksi secara sinergis. Sampel sebagai sumber data atau informan dipilih yang memenuhi kriteria sebagai berikut :

57

2. Mereka yang tergolong masih sedang berkecimpung atau terlibat pada kegiatan yang tengah diteliti

3. Mereka yang mempunyai waktu yang memadai untuk dimintai informasi 4. Mereka yang tidak cenderung menyampaikan informasi hasil “kemasannya”

sendiri

5. Mereka yang pada mulanya tergolong “cukup asing” dengan peneliti sehingga lebih menarik untuk dijadikan informan

Adapun sampel yang dijadikan subjek dalam penelitian ini adalah pemilik dan/atau pegawai usaha menengah sektor Industri Makanan dan Pakaian yang berwenang di bidang keuangan khususnya dalam perpajakan, karena pemilik dan/atau pegawai usaha menengah sektor Industri Makanan dan Pakaian yang berwenang di bidang keuangan merupakan orang yang dinilai tahu mengenai segala apa yang berkaitan dengan usahanya yang dalam hal ini adalah mengenai pajak serta bersedia memberikan informasi sejujur-jujurnya kepada peneliti dengan jaminan bahwa peneliti tidak akan memberikan informasi tersebut kepada siapapun.

Selanjutnya berdasarkan data atau informasi yang didapat, peneliti dapat menetapkan tingkat kelengkapan dan kedalaman informasi sesuai dengan fokus penelitian ini.

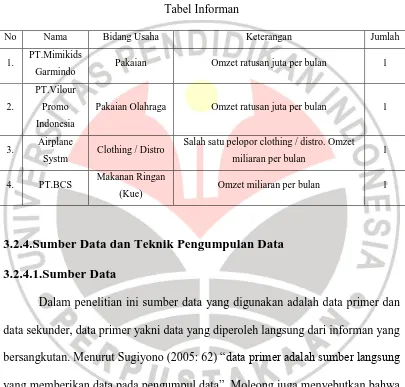

Tabel 3.1. Tabel Informan

No Nama Bidang Usaha Keterangan Jumlah

1. PT.Mimikids

Garmindo Pakaian Omzet ratusan juta per bulan 1

2.

PT.Vilour

Promo

Indonesia

Pakaian Olahraga Omzet ratusan juta per bulan 1

3. Airplane

Systm Clothing / Distro

Salah satu pelopor clothing / distro. Omzet

miliaran per bulan 1

4. PT.BCS Makanan Ringan

(Kue) Omzet miliaran per bulan 1

3.2.4.Sumber Data dan Teknik Pengumpulan Data

3.2.4.1.Sumber Data

Dalam penelitian ini sumber data yang digunakan adalah data primer dan data sekunder, data primer yakni data yang diperoleh langsung dari informan yang bersangkutan. Menurut Sugiyono (2005: 62) “data primer adalah sumber langsung yang memberikan data pada pengumpul data”. Moleong juga menyebutkan bahwa kata-kata dan tindakan orang-orang yang diamati atau diwawancarai merupakan sumber data utama yang kemudian sumber data utama akan dicatat ke dalam catatan-catatan tertulis melalui media-media pendukung (2009: 157).

59

(Sugiyono, 2013: 62). Data sekunder menjadi penting karena dalam pengumpulan data dari informan perlu diverifikasi melalui berbagai sumber lainnya yang dapat mendukung data yang telah ditemukan sehingga menjadi lebih valid. Data sekunder berasal dari sumber tertulis adalah buku, arsip maupun dokumen resmi maupun arsip.

3.2.4.2.Teknik Pengumpulan Data

Teknik pengumpulan data menjadi langkah yang penting dalam penelitian, karena tujuan utama dari penelitian adalah mendapatkan data yang dibutuhkan. Pengumpulan data dalam penelitian ini dimaksudkan untuk memperoleh bahan-bahan, keterangan, kenyataan-kenyataan dan informasi yang dapat dipercaya.

Secara umum terdapat empat macam teknik pengumpulan data, yaitu observasi, wawancara, dokumentasi, dan gabungan / triangulasi (Sugiyono, 2013: 63). Pada penelitian kualitatif, pengumpulan data dilakukan pada natural setting (kondisi yang alamiah), sumber data primer, dan teknik pengumpulan data lebih banyak pada observasi berperan serta (participant observation), wawancara mendalam (in depth interview) dan dokumentasi.

langkah-langkah sejak dari persiapan pelaksanaan pengumpulan data sampai data tersebut diurutkan dan disusun dalam bentuk laporan penelitian.

1. Observasi

M Nur Nasution (1988) (dalam Sugiyono, 2013:64) mengungkapkan bahwa “observasi adalah dasar semua ilmu pengetahuan”. Sedangkan menurut Marshall (1995), “Melalui observasi, peneliti belajar tentang perilaku dan makna dari perilaku tersebut”. Lalu Sanapiah Faisal (1990) mengklasifikasikan observasi menjadi observasi berpartisipasi (participant observation), observasi yang secara terang-terangan dan tersamar (overt observation dan covert observation), dan observasi yang tak berstruktur (unstructured observation).

Selanjutnya Spradley, dalam Susan Stainback (1988) membagi observasi berpartisipasi menjadi empat, yaitu pasive participation, moderate participation, active participation, dan complete participation.

1) Partisipasi pasif (pasive participation) : means the research is present at the scene of action but does not interact or participate. Dalam hal ini peneliti datang ke tempat kegiatan orang yang diamati, tetapi tidak ikut terlibat dalam kegiatan tersebut.

61

3) Partisipasi aktif (active participation) : means that the researcher generally does what others in the setting do. Dalam observasi ini peneliti ikut melakukan apa yang dilakukan oleh informan, tetapi belum sepenuhnya lengkap.

4) Partisipasi lengkap (complete participation) : means the researcher ia a natural participant. This is the highest level of involvement. Dalam pengumpulan data, peneliti terlibat sepenuhnya terhadap apa yang dilakukan oleh informan. Suasana natural, sehingga peneliti tidak terlihat melakukan penelitian. Hal ini merupakan keterlibatan peneliti yang tertinggi terhadap aktivitas kehidupan yang diteliti.

Observasi dilakukan dengan observasi partisipatif pasif untuk mengamati secara langsung terhadap kegiatan pemilik dan/atau pegawai usaha menengah sektor industri makanan dan pakaian di kota Bandung. Dalam observasi tersebut peneliti mengamati secara mendalam guna memperoleh informasi yang terkait dengan tujuan penelitian.

2. Wawancara

Esterberg (2002) mendefinisikan “wawancara adalah merupakan

mendalam mengenai persepsi pada pajak penghasilan Indonesia menurut pelaku usaha menengah di kota Bandung.

Peneliti akan membuat kerangka dan garis besar pokok-pokok pertanyaan dalam wawancara hal ini untuk menjaga agar pokok-pokok yang direncanakan dapat tercakup seluruhnya, tetapi tidak dipertanyakan secara berurutan. Hasil wawancara yang diharapkan adalah persepsi, pandangan, dan perspektif. Orang yang diwawancara terdiri dari mereka yang sengaja dipilih dan memiliki pengetahuan dan mendalami situasi, juga mengetahui informasi yang diperlukan.

Adapun pedoman wawancara yang akan dipakai, disusun berdasarkan kisi-kisi pertanyaan penelitian. Selanjutnya Guba dan Lincoln (1980: 178) mengklasifikasikan jenis-jenis pertanyaan untuk wawncara sebagai berikut : 1) Pertanyaan hipotesis

2) Pertanyaan yang mempersoalkan sesuatu yang ideal dan informan diminta memberikan respon

3) Pertanyaan yang menantang informan untuk merespon dengan memberikan hipotesis alternatif

4) Pertanyaan interpretatif adalah suatu pertanyaan yang menyarankan kepada informan untuk memberikan interpretasinya tentang suatu kejadian

5) Pertanyaan yang memberikan saran

6) Pertanyaan untuk mendapatkan suatu alasan 7) Pertanyaan untuk mendapatkan argumentasi

63

9) Pertanyaan yang mengungkapkan kepercayaan terhadap sesuatu

10) Pertanyaan yang mengarahkan, dalam hal ini informan diminta untuk memberikan informasi tambahan

3. Teknik Pengumpulan Data dengan Dokumen

Dokumen merupakan catatan atas kejadian yang telah berlalu, dokumen bisa berbentuk tulisan, gambar, atau karya monumental dari seseorang. Dokumen yang berbentuk tulisan menurut Sugiyono (2013:82) yaitu catatan harian, sejarah kehidupan, cerita, biografi, peraturan dan juga kebijakan. Sedangkan dokumen yang berbentuk gambar contohnya foto, gambar hidup, sketsa, dan lain-lain. Dan untuk hasil karya seseorang bisa berbentuk patung, gambar, film, dan lainnya.

Dokumen merupakan alat penunjang dari teknik pengumpulan data lainnya yaitu wawancara dan observasi, selain itu dokumen merupakan alat valid dalam mengungkapkan temuan di lapangan. Oleh karena itu dokumen sangat diperlukan dalam menunjang penelitian, dokumen-dokumen tersebut diantaranya adalah rekaman hasil wawancara antara peneliti dengan pihak-pihak terkait yang diwawancarai dan dokumen secara tertulis yang berisi pertanyaan dari peneliti terhadap pihak-pihak terkait. Hal ini dilakukan pula sebagai penunjang dan bukti konkrit hasil dari penelitian yang dilakukan oleh peneliti.

3.2.5.Teknik Analisis Data

Pengumpul

Bagan 3.1 Model Interaksi Analisis Data

Sumber: Diadopsi dari model Miles & Huberman, (1992:23) Qualitative Data Analysis. Beverly Hills: Sage Publications, Inc.

Reduksi data merupakan kegiatan yang dilakukan oleh peneliti untuk memilih, menyederhanakan, mengabstraksi sekaligus mentransformasi data lapangan ke dalam format yang telah disiapkan baik format catatan lapangan hasil observasi, format catatan lapangan hasil wawancara, dan format catatan lapangan hasil studi dokumentasi.

Penyajian data, merupakan suatu cara untuk memaparkan data secara rinci dan sistematis setelah dianalisis ke dalam format yang disiapkan untuk itu. Namun data yang disajikan ini masih dalam bentuk sementara untuk kepentingan peneliti

Verifikasi Penarikan

Kesimpulan: Temuan Sementara

Penyajian Reduksi

Penarikan Kesimpulan Akhir

65

dalam rangka pemeriksaan lebih lanjut secara cermat hingga diperoleh tingkat keabsahannya.

Dalam penyajian data, data yang terkumpul baik itu hasil observasi dan wawancara secara keseluruhan akan disajikan dalam bentuk tabel agar nantinya data yang diperoleh dapat dianalisis dalam bentuk deskriptif dan lebih mudah untuk dipahami.

Penarikan kesimpulan / temuan sementara, sejak awal proses pengumpulan data di lapangan peneliti dimungkinkan untuk menarik kesimpulan. Pada saat peneliti memberi arti atau memaknai data-data yang diperoleh baik melalui observasi ataupun hasil wawancara berarti peneliti telah menarik kesimpulan. Kesimpulan-kesimpulan ini masih bersifat sementara, sebab pada awalnya belum jelas, dan masih berpeluang untuk berubah sesuai kondisi yang berkembang di lapangan.

Melakukan verifikasi, setelah dilakukan reduksi data secara berulang dan diperoleh kesesuaian dengan penyajian data, kemudian kesimpulan-kesimpulan sementara disempurnakan melalui verifikasi, maka dapat ditarik kesimpulan akhir yang merupakan temuan-temuan penelitian.

Penarikan kesimpulan / temuan akhir, setelah temuan-temuan sementara dilakukan verifikasi melalui teknik-teknik pengecekan keabsahan temuan penelitian, selanjut dirumuskan simpulan temuan-temuan yang merupakan hasil-hasil penelitian, kemudian diabstraksikan ke dalam proposisi-proposisi.

1. Peneliti memulai mengorganisasikan semua data atau gambaran menyeluruh tentang fenomena pengalaman yang telah dikumpulkan.

2. Membaca data secara keseluruhan dan membuat catatan pinggir mengenai data yang dianggap penting.

3. Menemukan dan mengelompokkan makna pernyataan dengan melakukan horizonaliting yaitu setiap pernyataan pada awalnya diperlakukan memiliki nilai yang sama. Selanjutnya pernyataan yang tidak relevan dengan topik pertanyaan maupun pernyataan yang bersifat repetitif dihilangkan sehingga yang tersisa hanya horizons (arti tekstural dan unsur pembentuk atau pembentuk dari phenomenon yang tidak mengalami penyimpangan).

4. Pernyataan tersebut kemudian dikumpulkan ke dalam unit makna lalu ditulis gambaran tentang bagaimana pengalaman tersebut terjadi.

5. Selanjutnya peneliti mengembangkan uraian secara keseluruhan dari fenomena sehingga menemukan esensi dari fenomena tersebut. Kemudian mengembangkan textural description (mengenai fenomena yang terjadi pada informan) dan structural description (yang menjelaskan bagaimana fenomena itu terjadi).

6. Peneliti kemudian memberikan penjelasan secara naratif mengenai esensi dari fenomena yang diteliti dan mendapatkan makna pengalaman informan mengenai fenomena tersebut.

67

3.2.6.Keabsahan Data Hasil Penelitian

Ada empat kriteria yang dijadikan dasar agar diperoleh hasil penelitian yang meyakinkan, sebagai berikut: kredibilitas, transferabilitas, dipendabilitas, dan konfirmabilitas (Lincoln & Guba, 1985; Nasution, 1998; Irfan, dkk., 2001; dan Moleong, 2002). Kriteria yang akan dijadikan dasar dalam penelitian ini adalah kredibilitas, dipendabilitas, dan konfirmabilitas.

1. Kredibilitas

Agar diperoleh temuan-temuan yang dapat dijamin tingkat keterpercayaannya, maka peneliti berupaya dengan menempuh cara yang disarankan oleh Lincoln dan Guba (1985) dalam Moleong (2002), sebagai berikut:

1) Menggunakan bahan referensi

Sugiyono (2013: 128) menyatakan yang dimaksud bahan referensi adalah adanya pendukung untuk membuktikan data yang telah diteliti oleh peneliti. Sebagai contoh, data hasil wawancara perlu didukung dengan adanya rekaman wawancara, data tentang interaksi manusia, atau gambaran suatu keadaan perlu didukung oleh foto-foto. Sehingga data yang ada dapat lebih dipercaya kebenarannya.

2) Triangulasi

a) Membandingkan data hasil pengamatan dengan hasil wawancara,

b) Membandingkan apa yang dikatakan orang di depan umum dengan apa yang dikatakan secara pribadi,

c) Membandingkan dengan apa yang dikatakan orang-orang tentang situasi penelitian dengan apa yang dikatakan sepanjang waktu,

d) Membandingkan keadaan dan perspektif seseorang dengan berbagai pendapat dan pandangan orang lain seperti rakyat biasa, orang yang berpendidikan menengah atau tinggi, orang berada dan orang pemerintahan,

e) Membandingkan hasil wawancara dengan isi suatu dokumen yang berkaitan.

Peneliti akan melakukan wawancara dengan informan di tempat dan waktu yang berbeda. Ini dilakukan untuk menguji keabsahan informasi yang disampaikan oleh orang-orang yang berbeda atas sebuah objek yang sama. Dalam wawancara peneliti mengajukan pertanyaan yang sama kepada semua informan untuk meyakinkan atas keabsahan terhadap sebuah informasi.

69

dilakukan untuk mempermudah pengungkapan data-data yang telah diperoleh.

3.2.7.Tahap-Tahap Penelitian

Menurut Moleong (2013: 127) tahap penelitian secara umum terdiri atas tahap pra lapangan, tahap pekerjaan lapangan, dan tahap analisis data.

1. Tahap Pra Lapangan

Kegiatan yang dilakukan oleh peneliti adalah mencari isu-isu aktual, unik dan menarik, kemudian dirumuskan ide-ide pokok yang selanjutnya dikembangkan menjadi rancangan penelitian. Peneliti juga melakukan penentuan lapangan penelitian.

Cara terbaik yang ditempuh dalam penentuan lapangan penelitian ialah dengan jalan mempertimbangkan teori substantif dan dengan mempelajari serta mendalami fokus serta rumusan masalah penelitian, selanjutnya peneliti mengurus perijinan pada pihak-pihak terkait sebagai dasar mengadakan studi lapangan, melakukan eksplorasi terhadap subjek penelitian dengan cara mengamati, mewawancarai serta menjajaki dan menilai lapangan yaitu mengenal segala unsur lingkungan sosial, fisik, dan keadaan mengenalnya, serta menyiapkan perlengkapan yang diperlukan.

2. Tahap Pekerjaan Lapangan

Kegiatan yang dilakukan oleh peneliti yaitu bersungguh-sungguh berusaha memahami latar penelitian. Di samping itu peneliti benar-benar dengan segala daya, usaha dan tenaganya memepersiapkan dirinya menghadapi lapangan penelitian.

Peneliti memahami latar penelitian danpersiapan dirinya lalu memasuki lapangan dan mengumpulkan data. Kemudian mengadakan telaah pustaka lebih intensif guna memantapkan fokus penelitian yang telah ditetapkan terlebih dahulu, melakukan diskusi dengan pihak- pihak terkait untuk memperoleh masukan yang berarti bagi proses penelitian, berkonsultasi secara intensif dengan para dosen pembimbing guna mendapatkan arahan demi kelancaran proses penelitian mulai dari pengumpulan data, analisis data hingga penulisan laporan penelitian.

3. Tahap Analisis Data

71

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian yang dilakukan peneliti di perusahaan-perusahaan usaha menengah sektor industri makanan dan pakaian di kota Bandung mengenai “Persepsi Pelaku Usaha Menengah Atas Mekanisme Pajak Penghasilan. (Studi Fenomenologis : Usaha Menengah Sektor Industri Makanan dan Pakaian di Kota Bandung)” maka peneliti menarik kesimpulan sebagai berikut:

169

misalnya sanksi-sanksi dan pajak berganda yang telah disebutkan. Ditambah dengan adanya kasus-kasus di bidang perpajakan yang semakin membuat enggan untuk membayar pajak. Di samping hal-hal di atas, informan juga seharusnya berinisiatif untuk lebih mengetahui tentang pajak karena informasi yang dibutuhkan sebetulnya sudah disediakan oleh pemerintah dan khususnya disediakan oleh Direktorat Jenderal Pajak seperti misalnya informasi-informasi tentang perpajakan yang tersedia di situs Direktorat Jenderal Pajak, juga adanya Account Representative di tiap Kantor Pelayanan Pajak (KPP).

Selain itu informan juga berharap agar fiskus memperbaiki pelayanannya agar semakin lebih baik lagi.

3. Sebagian besar informan belum mengetahui pengetian dari istilah Official Assessment Sytem, namun berkaitan dengan segala sesuatu yang berhubungan dengan kegiatan dan prosedur Official Assessment System informan sudah mengetahui dan mengalami kegiatan dan prosedur Official Assessment System. Lalu Fiskus dan KPP telah melaksanakan penelitian, pemeriksaan, dan penyidikan dengan baik. Hal di atas dilakukan sesuai dengan pengertian pemeriksaan, tujuan pemeriksaan, wewenang pemeriksa pajak, dan norma pemeriksan pajak walaupun dalam pelaksanaannya terasa memberatkan bagi informan yang tidak mengetahui hal yang sudah disebutkan di atas. Fiskus telah menjalankan tugas sesuai dengan prosedur tetapi informan tidak yakin dengan hasil penelitian dan pemeriksaan tersebut. Hal di atas disebabkan karena semakin banyaknya kasus di bidang perpajakan yang membuat informan ragu dengan tugas dan fungsi mereka. Penelitian dan pemeriksaan yang tidak terbuka membuat informan ragu dengan hasil penelitian dan pemeriksaan tersebut. Padahal adanya keterbukaan tersebut merupakan hak wajib pajak, wewenang pemeriksa pajak, dan norma pemeriksaan pajak.

171

5.2 Saran

Adapun saran yang peneliti ajukan kepada beberapa pihak seperti pihak perpajakan, fiskus dan peneliti selanjutnya adalah sebagai berikut :

1. Bagi pihak fiskus, untuk semakin memaksimalkan dalam pelaksanakan kewajiban fiskus yaitu memberikan bimbingan, penerangan, penyuluhan kepada wajib pajak sehingga wajib pajak mempunyai pengetahuan dan keterampilan untuk melaksanakan kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan. Peneliti memahami bahwa pemerintah dan Direktorat Jenderal Pajak sudah berusaha sebaik mungkin dengan misalnya menyediakan informasi-informasi yang tersedia di situs Direktorat Jenderal Pajak, juga adanya Account Representative di tiap Kantor Pelayanan Pajak (KPP) tetapi alangkah lebih baiknya bila pemerintah, Direktorat Jenderal Pajak, dan fiskus lebih proaktif dan berinisiatif lagi untuk memberikan sosialisasi di lapangan dan langsung tertuju pada pelaku usaha mikro, kecil, dan menengah secara keseluruhan.

173

elektronik. Pelaku usaha menengah agar meningkatkan pengetahuan tentang akuntansi, keuangan dan perpajakan bagi para pegawainya yang berhubungan dengan akuntansi, keuangan, dan perpajakan.

Daftar Pustaka

Agus Syarif. (2005). Modul Lembar Kerja Perpajakan untuk SMK, Mahasiswa dan Umum, Yudhistira. Bandung

Akhmad Ridwan. (2008). Realitas Referensial Laba Akuntansi Sebagai Refleksi Kandungan Informasi (Studi Interpretif-Kritis Pada Komunitas Akuntan dan Non-Akuntan). Disertasi tidak dipublikasikan, STIESIA Surabaya. Anandita Budi. (2012). Tersedia : www.pajak.go.id[30 Maret 2013]

Aristanti Widyaningsih. (2011). Hukum Pajak dan Perpajakan dengan Pendakatan Mind Map. Bandung : Alfabeta.

Bimo Walgito. (2010). Pengantar Psikologi Umum. Yogyakarta : Andi.

Bogdan, Robert C. And Taylor K. B. (1992). Qualitative Research for Education: An Introduction to Theory and Methods. Boston: Ally and Bacon Inc. Chandra Budi. (2011). Menggali Potensi Pajak Sektor UMKM [Online]. Tersedia:

http://www.investor.co.id/home/menggali-potensi-pajak-sektor-umkm/9294 [30 Maret 2013]

Creswell, J. W. (2007). Qualitative Inquiry and Research Design. Sage Publication, Inc.

Davidoff, L.L., (1981). Introduction to Psychology. McGraw-Hill, International Book Company, International Student Edition : Tokyo.

Esterberg, Kristin G. (2002). Qualitative Methods in Social Research. New York: Graw Hill.

Faisal Sanafiah. (1990). Penelitan Kualitatif, Dasar-dasar dan Aplikasi. YA 3 Malang.

Hary Setyawan. (2002). Analisis Perbedaan Harapan Dan Persepsi Wajib Pajak Kendaraan Bermotor Terhadap Kualitas Pelayanan Publik (Studi Kasus Pada Kantor Samsat Di Kota Semarang). Dialogue.JIAKP, Vol. 1, No. 2, Mei 2004 : 290-311.

175

Kementerian Negara Koperasi dan Usaha Mikro, Kecil dan Menengah

Lincoln, Yovana S; Guba, Egon. (1985). Naturalistic Inquiry. Beverly Hills, London: Sage Publications.

M Zain. (2003). Manajemen Perpajakan. Jakarta: Salemba Empat. Mardiasmo. (2008). Perpajakan. Yogyakarta: Andi

Marihot Pahala Siahaan. (2010). Hukum Pajak Elementer: Konsep Dasar Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Marshall, Catherine, Gretchen B Rossman. (1995). Designing Qualitative Research, Second Edition. London: Sage Publications, International Educational and Professional Publisher.

Miles, M.B., & Huberman, A.M. (1992: 23). Qualitative Data Analysis. Beverly Hills: Sage Publications, Inc.

Mutiah, M., Arasy Harwida, G., Ahmad Kurniawan, F. (2011). Interpretasi Pajak Dan Persepsinya Menurut Perspektif Wajib Pajak Usaha Mikro, Kecil Dan Menengah (Sebuah Studi Interpretif). Simposium Nasional Akuntansi XIV Aceh.

Moleong, L.J., (2005). Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosda Karya.

Moskowitz, M.J., and Orgel, A.R., (1969). General Psychology : A Core Text in Human Behavior. Boston: Houghton Mifflin Company.

Nasution, M Nur. (2000). Manajemen Mutu Terpadu, Bogor: Ghalia Indonesia. Purnama Sari, D. (2011). Persepsi Wajib Pajak Terhadap Dunia Perpajakan

Indonesia Setelah Fenomena Kasus “Gayus Tambunan” Dengan

Pendekatan Triangulasi. Simposium Nasional Akuntansi XIV Aceh 2011. R Soemitro. (1994). Dasar-dasar Hukum Pajak dan Pajak Pendapatan. Bandung:

PT.Eresco.

Republik Indonesia, Keputusan Menteri Keuangan Nomor 545/KMK.04/2000 Tentang Tata Cara Pemeriksaan Pajak.

Republik Indonesia, Undang-undang Nomor 16 Tahun 2009 tentang Perubahan Kedua atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

Republik Indonesia, Undang-undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang-undang Nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia, Undang-undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-undang Nomor 7 tahun 1983 tentang Pajak Penghasilan.

Robbins, Stephen P., (2003). Organizational Behaviour. Tenth Edition. New Jersey: Prentice Hall Inc.

Saidi, M.D. dan Merdekawati-Djafar, E. (2011). Kejahatan Di Bidang Perpajakan Jakarta: PT.Grafindo Persada.

Stainback, Susan; Stainback William. (1988). Understanding & Conducting Qualitative Research. Iowa: Kendall / Hunt Publishing Company.

Sugiyono. (2005). Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: CV.Alfabeta