PENGARUH PENERAPAN TEKNIK AUDIT BERBANTUAN KOMPUTER

TERHADAP KINERJA AUDITOR

(Survey Pada Auditor di Kota Bandung)

SKRIPSI

Diajukan untuk memenuhi salah satu syarat untuk mengikuti sidang sarjana di Jurusan Akuntasi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Disusun oleh:

Dhita Charvina Legowo

NIM : 0800119

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

2014

SKRIPSI

PENGARUH PENERAPAN TEKNIK AUDIT BERBANTUAN KOMPUTER TERHADAP KINERJA AUDITOR

(Survey Pada Auditor di Kota Bandung) Oleh:

Dhita Charvina Legowo

NIM. 0800119

Pengaruh Penerapan Teknik Audit Berbantuan

Komputer Terhadap Kinerja Auditor

(Survey Pada Auditor di Kota Bandung)

Oleh

Dhita Charvina Legowo

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Dhita Charvina Legowo 2014 Universitas Pendidikan Indonesia

Januari 2014

Hak Cipta dilindungi undang-undang.

PERNYATAAN KEASLIAN SKRIPSI

Dengan ini saya menyatakan bahwa skripsi dengan judul “Pengaruh Penerapan Teknik Berbantuan Komputer Terhadap Kinerja Auditor Survey Pada Auditor di Kota Bandung”. Beserta seluruh isinya adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap keaslian karya saya ini.

Bandung, Januari 2014

Yang Membuat Pernyataan

ABSTRAK

PENGARUH PENERAPAN TEKNIK AUDIT BERBANTUAN KOMPUTER TERHADAP KINERJA AUDITOR

Dhita Charvina Legowo

0800119

Dosen Pembimbing 1: Dr. H. Nono Supriatna M.Si

Dosen Pembimbing 2: Toni Heryana S.Pd, M.M

Penelitian ini memiliki 3 tujuan, yaitu : 1) untuk mengetahui tentang gambaran penerapan teknik audit berbantuan komputer, 2) untuk mengetahui tentang gambaran kinerja auditor, 3) Untuk mengetahui pengaruh penerapan teknik audit berbantuan komputer terhadap kinerja auditor.

Data dikumpulkan dengan menggunakakan kuesioner menggunakan skala ordinal. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 53 orang responden. Sebelum dilakukan pengumpulan data, kuesioner diuji terlebih dahulu validitas dan reliabilitasnya dengan menggunakan korelasi Rank dan Alpha Cronbach yang dalam pengujiannya menggunakan software SPSS 16.0. Analisis koefisien korelasi dan koefisien determinasi juga diuji dengan rumus Rank Spearman dengan menggunakan software SPSS 16.0.

Hasil dari penelitian ini menunjukkan bahwa: 1) Teknik Audit Berbantuan Komputer dapat didefinisikan sebagai penggunaan teknologi dalam membantu pelaksanaan audit, 2) Kinerja auditor merupakan hasil kerja yang dicapai auditor dalam pelaksanaan tugas pemeriksaan di lapangan sesuai dengan beban kerja yanag diberikan kepadanya baik secara kualitas dan kuantitas, 3) Penerapan teknik audit berbantuan komputer berpengaruh positif terhadap kinerja auditor KAP di Bandung dan BPK RI perwakilan provinsi Jawa Barat dengan koefisien korelasi sebesar 0,486 dan koefisien determinasi sebesar 0,236. Hal ini menggambarkan bahwa sebanyak 23,6% dari variabel dependen dipengaruhi oleh variabel independen. Sedangkan sisanya sebanyak 76,4% dipengaruhi oleh variabel independen lain yang tidak diteliti pada penelitian ini.

ABSTRACT

The Influence of The Application Computer Assisted Audit Techniques and Tools (CAATT) on Auditor’s Performance

Dhita Charvina Legowo 0800119

Adviser I : Dr. H. Nono Supriatna M.Si Adviser II : Toni Heryana S.Pd, M.M

This research has three purposes, they are: 1) to explain the application Computer Assisted Audit Techniques and Tools (CAATT) in general 2) to explain

auditor’s performance in general and 3) to explain the influence of the aplication Computer Assisted Audit Techniques and Tools (CAATT) on auditors’ work performance.

Data were collected by using close-ended questioners. There were about 31 respondents in this research. Before collecting data, validity and reability of questioners were tested by using Spearman Rank dan Cronbach Alpha with SPSS 16.0 software.Correlation Coefficient Analisys and Determination Coefficient Analisys also were tested by using Spearman Rank with SPSS 16.0.

The result of this research are: 1) Computer Assisted Audit Techniques and Tools (CAATT) can be defined as “any use of technology to assist in the

completion of an audit. 2) Auditors’ performance is auditors’ work achieved in the implementation of field inspection duties in accordance with the workload assigned to both quality and quantity. 3) Computer Assisted Audit Techniques and

Tools (CAATT) positively influence on auditors’ work performance with The

Correlation Coefficient about 0,486 and the result of regression shows that Coefficient Determination is 0,236. It shows that 23,6% of dependentt variable

(auditors’ performance) is influenced by independent variable (Computer Assisted Audit Techniques and Tools), and the rest 76,4% is influenced by the other

indepedent variables which aren’t tested in this research.

DAFTAR ISI

Abstrak i

Abstract ii

Kata Pengantar iii

Ucapan Terima Kasih iv

Pernyataan Keaslian Skripsi vii

Daftar Isi viii

1.4 Kegunaan Penelitian ... 7

BAB II KAJIAN PUSTAKA, KERANGKA TEORI DAN HIPOTESIS 2.1 Kajian Pustaka ... 8

2.1.1 Teknik Audit Berbantuan Komputer ... 8

2.1.1.1 Definisi dan Manfaat TABK ... 8

2.1.1.2 Pendekatan Pelaksanaan Audit ... 11

2.1.1.2.1 Pendekatan Data Uji ... 13

2.1.1.2.2 Parallel Simulation ... 14

2.1.1.2.3 Integrated Test Facilities ... 15

2.1.1.2.4 Process Tracing Software ... 15

2.1.1.2.5 Embedded Audit Modules ... 15

2.1.1.2.6 Mapping ... 15

2.1.1.2.8 Perangkat Lunak Audit ... 16

2.1.1.2.8.1 Jenis-Jenis Perangkat Lunak ... 18

2.1.2 Pengertian Kinerja Auditor dan Pengukurannya ... 21

2.1.2.1 Kinerja ... 21

2.1.2.1.1 Definisi Kinerja ... 21

2.1.2.2 Dimensi-Dimensi Kinerja ... 22

2.1.2.3 Manfaat Pengukuran Kinerja ... 24

2.1.2.4 Pengertian Auditor ... 25

2.1.2.5 Pengertian Kinerja Auditor ... 25

2.1.3 Konsep Model TPC ... 26

2.1.3.1 Aliran Pemakaian ... 27

2.1.3.5 Aliran Kesesuaian ... 28

2.2 Kerangka Teoritis ... 29

2.3 Hipotesis ... 36

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 37

3.2 Metode Penelitian ... 37

3.2.1 Desain Penelitian ... 37

3.2.2 Definisi dan Operasionalisasi Variabel ... 38

3.2.3 Populasi dan Sampel Penelitian ... 40

3.2.3.1 Populasi ... 40

3.2.3.2 Sampel Penelitian ... 41

3.2.4 Teknik Pengumpulan Data ... 41

3.2.5 Teknik Analisis Data ... 43

3.2.6 Pengujian Terhadap Hipotesis ... 46

3.2.5.3 Koefiesien Korelasi ... 47

x

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum Kantor Akuntan Publik ... 50

4.1.2 Gambaran Umum BPK RI Perwakilan Prov Jawa Barat ... 54

4.1.3 Data Responden ... 57

4.1.4 Deskripsi dan Data Variabel Penelitian ... 61

4.1.4.1 Uji Validitas ... 61

4.1.4.2 Uji Reliabilitas ... 63

4.1.5 Deskripsi Data Variabel Penelitian ... 64

4.1.6 Analisis Koefisien Korelasi ... 91

4.1.7 Analisis Koefisien Determinasi ... 93

4.2 Pembahasan ... 93

4.2.1 Gambaran Umum Teknik Audit Berbantuan Komputer ... 93

4.2.2 Gambaran Umum Kinerja Auditor ... 95

4.2.3 Pengaruh Penerapan TABK Terhadap Kinerja Auditor ... 97

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 100

5.2 Saran ... 101

Daftar Pustaka ... xiv

DAFTAR GAMBAR

2.1 Model Pemakaian (Utilization) 27

2.2 Model Penerimaan Teknologi (TAM) 31

2.3 Model Technology Performance Chain (TPC) 32

2.4 Model Penelitian 35

xii

DAFTAR TABEL

2.1 Pendekatan Teknik Audit Berbantuan Komputer 12

2.2 Konstruk-Konstruk Variabel X dan Y 33

3.1 Identifikasi Operasionalisasi Variabel 39

3.2 Populasi Auditor di Kota Bandung 40

3.3 Pemberian Skor Jawaban 43

3.4 Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi 47

4.1 Daftar Kuesioner yang Disebar dan Diterima 58

4.14 Jawaban Responden Mengenai Autorisasi Akses Data 69

4.15 Klasifikasi Rentang Skor Autorisasi Akses Data 70

4.16 Jawaban Responden Mengenai Kompatabilitas Data 71

4.17 Klasifikasi Rentang Skor Kompatabilitas Data 72

4.18 Jawaban Responden Mengenai Kemudahan Digunakan 73

4.19 Klasifikasi Rentang Skor Kemudahan Digunakan 74

4.20 Jawaban Responden Mengenai Reliabilitas Sitem 75

4.22 Rekapitulasi Jawaban Responden Mengenai Dimensi Kesesuaian-

Tugas-Teknologi 76

4.23 Klasifikasi Rentang Skor Dimensi Kesesuaian-Tugas-Teknologi 77

4.24 Jawaban Responden Mengenai Intensitas Penggunaan 78

4.25 Klasifikasi Rentang Skor Intensitas Penggunaan 79

4.26 Jawaban Responden Mengenai Jumlah Jenis Perangkat Lunak

yang Digunakan 80

4.27 Klasifikasi Rentang Skor Jumlah Jenis Perangkat Lunak yang

Digunakan 81

4.28 Jawaban Responden Mengenai Frekuensi Penggunaan 81

4.29 Klasifikasi Rentang Skor Frekuensi Penggunaan 83

4.30 Rekapitulasi Jawaban Responden Mengenai Dimensi

Penggunaan TABK 83

4.31 Klasifikasi Rentang Skor Dimensi Penggunaan TABK 84

4.32 Jawaban Responden Mengenai Kemampuan dan

Keterampilan yang Dimiliki 85

4.33 Klasifikasi Rentang Skor Kemampuan dan Keterampilan

yang Dimiliki 86

4.34 Jawaban Responden Mengenai Kuantitas 87

4.35 Klasifikasi Rentang Skor Kuantitas 88

4.36 Jawaban Responden Mengenai Kualitas 88

4.37 Klasifikasi Rentang Skor Kualitas 90

4.38 Rekapitulasi Jawaban Responden Mengenai Dimensi Kinerja

Auditor 90

4.39 Klasifikasi Rentang Skor Dimensi Kinerja Auditor 91

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pemanfaatan Teknologi Informasi merupakan suatu kebutuhan yang harus

dimiliki oleh suatu perusahaan. Pemanfaatan teknologi informasi pada masa

sekarang, didukung oleh tingginya tingkat kebutuhan akan pengambilan

keputusan yang cepat dan akurat, persaingan bisnis yang ketat, serta pertumbuhan

dunia usaha. Penggunaan teknologi informasi juga dapat meningkatkan revenue

dan menurunkan cost pada perusahaan. Perkembangan dalam teknologi informasi,

selain dapat mengurangi cost transaksi dan masalah informasi asimetri, juga dapat

meningkatkan skala dan lingkup ekonomi dalam semua sektor bisnis (Albrecht

dan Sack, 2000). Pada tahun 1998, proyek visi dari the American Institute of

Certified Public Accountants (AICPA) menyatakan bahwa kemajuan secara

teknologi telah mempengaruhi profesi akuntan secara signifikan (AICPA 1998a).

Perkembangan teknologi informasi membawa pengaruh yang cukup

signifikan pada berbagai sektor, khususna pada bidang bisnis dan organisasi.

Meningkatnya penggunaan teknologi informasi pada era sembilan puluhan

ternyata tidak hanya dirasakan oleh perusahaan secara keseluruhan saja, tetapi

juga oleh kantor akuntan publik (KAP). Tercatat lebih dari 10.000 perusahaan di

dunia menggunakan sistem teknologi terintegrasi seperti software SAP R/3. Gibbs

(1998) juga menyatakan perusahaan yang memakai sistem integrasi tersebut

Sebagian besar perusahaan menengah besar telah menggunakan software

akuntansi dalam pencatatan dan pelaporan keuangannya. Penggunaan software

akuntansi ini menyebabkan beberapa proses akuntansi manual sudah mulai

ditinggalkan. Selain manfaat ekonomi yang diperoleh, muncul resiko baru yang

dihadapi oleh pebisnis yaitu munculnya tindak kejahatan (fraud) dengan

memanfaatkan teknologi komputer. Resiko fraud ini menjadi salah satu faktor

yang harus disadari oleh profesi akuntan khususnya dalam rangka pelaksanaan

audit laporan keuangan.

Auditor memiliki peran penting untuk menemukan indikasi adanya

tindakan fraud dalam penyajian laporan keuangan auditee. Sesuai Standar Audit

327, dalam lingkungan sistem informasi akuntansi terkomputerisasi, maka

tidaklah praktis bagi auditor untuk melakukan pengujian manual. Karena itulah,

teknik audit terkomputerisasi dan aplikasi audit akan banyak membantu auditor

untuk lebih fokus terhadap area yang lebih tinggi.

Dalam upaya meningkatkan efektifitas dan efisiensi proses pendeteksian

fraud, auditor seyogyanya mempertimbangkan teknik-teknik audit berbasis

komputer yang dikenal dengan istilah Teknik Audit Berbantuan Komputer

(TABK) (SA 327).

Selain itu, berdasarkan Standar Audit Seksi 335 [PSA No. 57] Auditing

dalam Lingkungan Sistem Informasi Komputer, paragraf 04 sampai dengan

paragraf 06 menjelaskan bahwa auditor harus memiliki pengetahuan memadai

untuk merencanakan, melaksanakan, dan menggunakan hasil penggunaan

3

kompleksitas dan sifat TABK dan sistem akuntansi entitas. Oleh karena itu,

TABK merupakan keterampilan dan kompetensi yang harus dimiliki auditor.

Dengan menggunakan TABK, auditor dapat melakukan audit walaupun

dokumen yang masuk maupun jejak audit (audit trail) tidak dapat dilihat secara

langsung. Namun, walaupun menggunakan sistem yang terkomputerisasi,

pengendalian tetap harus diterapkan guna mengurangi resiko kesalahan dalam

memastikan bahwa data yang dihasilkan benar-benar akurat. Oleh karena itu,

auditor dituntut untuk menggunakan Generalized Audit Software yang didesain

untuk melaksanakan audit atas aplikasi-aplikasi yang terkomputerisasi. Dalam

artikel tentang perbandingan software audit terbaik yang dikutip pada sebuah

FraudMagazine, pada kenyataanya beberapa software siap digunakan di dunia

bisnis dalam pendeteksian fraud seperti Excel, Access, IDEA, ACL dan lainnya

(Rich Lanza, Fraud magazine).

Di Indonesia, belakangan ini tercatat tidak sedikit auditor yang ikut andil

dalam melakukan praktik kecurangan akuntansi. Diantaranya, skandal

keterlibatan 10 KAP di Indonesia dalam praktik kecurangan keuangan.

KAP-KAP tersebut ditunjuk untuk mengaudit 37 bank sebelum terjadinya krisis

keuangan pada tahun 1997. Hasil audit mengungkapkan bahwa laporan

keuangan bank-bank tersebut sehat. Saat krisis menerpa Indonesia, bank-bank

tersebut kolaps karena kinerja keuangannya sangat buruk. Ternyata baru

terungkap dalam investigasi yang dilakukan pemerintah bahwa KAP-KAP

tersebut terlibat dalam praktik kecurangan akuntansi. 10 KAP yang dituduh

Mustofa (Deloitte Touche Tohmatsu's affiliate), Johan Malonda and Partners

(NEXIA International's affiliate), Hendrawinata and Partners (Grant

Thornton International's affiliate), Prasetyo Utomo and Partners (Arthur

Andersen's affiliate), RB Tanubrata andPartners, Salaki and Salaki, Andi

Iskandar andPartners, Hadi Sutanto (menyatakantidak bersalah), S. Darmawan

andPartners, Robert Yogi andPartners. Pemerintah pada waktu itu hanya

melakukan teguran tetapi tidak ada sanksi. Satu-satunya badan yang berhak

untuk menjatuhkan sanksi adalah BP2AP (Badan Peradilan Profesi Akuntan

Publik) yaitu lembaga non pemerintah yang dibentuk oleh Ikatan Akuntan

Indonesa (IAI). Setelah melalui investigasi BP2AP menjatuhkan sanksi

terhadap KAP-KAP tersebut, akan tetapi sanksi yang dijatuhkan terlalu ringan

yaitu BP2AP hanya melarang 3 KAP melakukan audit terhadap klien dari

bank-bank, sementara 7 KAP yang lain bebas (Suryana, The Jakarta Post : 2002).

Belum lagi, pada tahun 2008 terdapat beberapa kantor akuntan publik di

Bandung yang dibekukan izin usahanya dan auditor KAP tersebut harus menerima

sanksi wajib mengikuti pendidikan profesional kembali maupun pembekuan izin

kerja. KAP tersebut salah satunya, KAP Sugiono Poulus yang telah dibekukan

dalam jangka waktu enam bulan terhitung sejak tanggal 16 Oktober 2008,

dikarenakan KAP tersebut melakukan pelanggaran atas SPAP. Kemudian KAP

tersebut dapat kembali aktif pada bulan Juni 2009 dengan ketentuan harus

memenuhi Standar Auditing (SA)-Standar Profesional Akuntan Publik (SPAP)

dan Peraturan Menteri Keuangan Nomor: 17/PMK.01/2008 tentang Jasa Akuntan

5

Skandal pada fenomena yang telah diungkap pada paragraf sebelumnya

merupakan sebagian kecil dari contoh kasus pelanggaran Standar Auditing dan

SPAP yang dilakukan oleh auditor. Hal tersebut, sangat disayangkan sekali

mengingat auditor sebagai pihak independen, seharusnya dapat

mempertanggungjawabkan dan menjamin kualitas laporan keuangan yang

dihasilkannya. Dengan adanya skandal tersebut, mengakibatkan menurunnya

kepercayaan terkait memburuknya kinerja auditor di mata publik. Hal tersebut

dikarenakan kinerja auditor sangat erat kaitannya dengan kualitas output yang

dihasilkannya. Untuk itu, auditor perlu meningkatkan kompetensi dan

keterampilan yang memadai guna meningkatkan kinerja dalam upaya membantu

mengembalikan kepercayaan publik terhadap profesi akuntan. Oleh karena itu,

penggunaan Teknik Audit Berbantuan Komputer ini pula diharapkan dapat

meningkatkan kinerja auditor dalam pelaksanaan audit. Hal itu pula didukung

oleh pemerintah, yaitu dimana ketika BPK RI Perwakilan Provinsi Jawa Barat

mengadakan Diklat Tenik Audit Berbantuan Komputer (TABK) untuk pada

auditor yang dilaksanakan pada tanggal 25-27 Oktober 2011 lalu (Sumber:

www.bpk.go.id).

Hariyati (2010) meneliti tentang pengaruh penerimaan dan penggunaan

TABK dan dampaknya terhadap kinerja auditor dengan menggunakan metode

survey terhadap 110 auditor di BPK-RI Provinsi Kalimantan Selatan, Kalimantan

Barat dan Gorontalo, menemukan hasil yang menunjukkan bahwa penerimaan dan

Sedangkan, Sindik Widati (2008) yang meneliti tentang pengaruh faktor

kesesuaian tugas teknologi dan pemanfaatan teknologi informasi terhadap kinerja

auditor pada kantor akuntan publik di daerah Jawa Tengah dan Daerah Istimewa

Yogyakarta, menemukan hasil penelitian yang menunjukkan bahwa pemanfaatan

teknologi tidak berpengaruh positif terhadap kinerja auditor kantor akuntan publik

tersebut.

Dengan menggunakan sampel auditor di kota Bandung, penelitian ini ingin

menguji apakah penerapan Teknik Audit Berbantuan Komputer dalam rangka

meningkatkan kinerja auditor, memiliki pengaruh positif atau tidak.

Oleh karena itu, penulis perlu mengadakan penelitian dan analisis dengan

mengambil judul “Pengaruh penerapan Teknik Audit Berbantuan Komputer

7

1.2 Rumusan Masalah

Beberapa pertanyaan yang muncul berkaitan dengan permasalahan yang

akan dibahas dalam penelitian ini adalah :

a. Bagaimana gambaran perkembangan Teknik Audit Berbantuan Komputer?

b. Bagaimana gambaran kinerja auditor?

c. Bagaimana pengaruh penerapan teknik audit berbantuan komputer terhadap

kinerja auditor?

1.3 Tujuan Penelitian

Penelitian ini bertujuan :

a. Untuk mengetahui tentang gambaran Teknik Audit Berbantuan Komputer.

b. Untuk mengetahui tentang gambaran kinerja auditor.

c. Untuk mengetahui pengaruh penerapan Teknik Audit Berbantuan

Komputer terhadap kinerja auditor.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat :

a. Secara teorititis, memberikan masukan bagi pengembangan teori,

khususnya yang berkaitan dengan Teknik Audit Berbantuan Komputer dan

kinerja auditor.

b. Secara Empiris, memberikan kontribusi bagi KAP terkait dengan

penerapan Teknik Audit Berbantuan Komputer oleh auditor untuk lebih

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini yang menjadi objek penelitiannya adalah Penerapan

Teknik Audit Berbantuan Komputer sebagai variabel X, dan Kinerja Auditor

sebagai variabel Y.

3.2 Metode Penelitian

3.2.1 Desain Penelitian

Sesuai dengan tujuan penelitian untuk mengetahui gambaran Teknik Audit

Berbantuan Komputer dan kinerja auditor di kota Bandung, maka penelitian yang

dilakukan adalah penelitian deskriptif yakni penelitian yang dilakukan untuk

mengetahui dan menjadi mampu untuk menjelaskan karakteristik variabel yang

diteliti dalam suatu situasi (Uma Sekaran, 2009:158).

Sedangkan untuk melihat adanya pengaruh penerapan Teknik Audit

Berbantuan Komputer terhadap kinerja auditor, maka penelitian yang dilakukan

adalah penelitian kausalitas yakni penelitian yang bertujuan untuk mengetahui

kemungkinan adanya hubungan sebab-akibat berdasarkan pengamatan terhadap

akibat yang ada, kemudian menduga faktor sebagai penyebab melalui

pengumpulan data tertentu (Gempur Santoso, 2005:30). Berikut ini gambaran

38

Data yang digunakan adalah data primer. Data primer mengacu pada

informasi yang diperoleh dari tangan pertama oleh peneliti yang berkaitan dengan

variabel minat untuk tujuan spesifik studi (Uma Sekaran, 2011:61). Data primer

secara khusus dikumpulkan oleh peneliti untuk menjawab pertanyaan penelitian.

Dan untuk mendapatkan data yang dibutuhkan maka dilakukan melalui

penelitian lapangan dengan instrumen seperti kuesioner, wawancara, dan arsip

data lain yang terkait.

3.2.2 Definisi dan Operasionalisasi Variabel

Menurut Uma Sekaran (2009:115) ”variabel adalah apa pun yang dapat

membedakan atau membawa variasi pada nilai. Nilai bisa berbeda pada berbagai

waktu untuk objek atau orang yang sama, atau pada waktu yang sama untuk objek

atau orang yang berbeda”.

Sesuai dengan judul penelitian, yaitu “Pengaruh Penerapan Teknik Audit

Berbantuan Komputer terhadap Kinerja Auditor” penulis melakukan pengujian

dengan dua variabel, yaitu sebagai berikut:

a. Variabel Independen (X)

Menurut Uma Sekaran (2009:117) ”variabel independen adalah variabel

yang mempengaruhi variabel terikat (dependen), entah secara positif atau negatif”.

variabel independen (variabel bebas) ini adalah Penerapan Teknik Audit

b. Variabel Dependen (Y)

Menurut Uma Sekaran (2009:116) ”variabel dependen merupakan variabel

yang menjadi perhatian utama peneliti”. Dalam penelitian ini, kinerja auditor

dikonotasikan sebagai variabel dependen.

Secara ringkas, operasionalisasi variable penelitian dapat dilihat pada tabel

berikut:

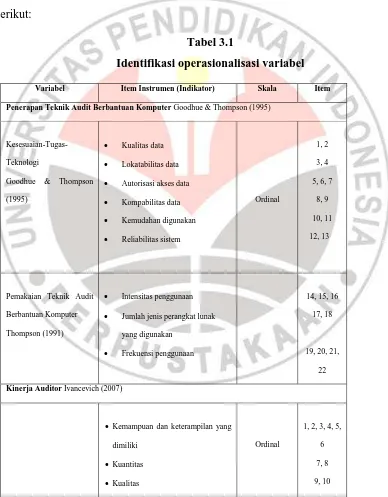

Tabel 3.1

Identifikasi operasionalisasi variabel

Variabel Item Instrumen (Indikator) Skala Item

Penerapan Teknik Audit Berbantuan Komputer Goodhue & Thompson (1995)

Kesesuaian-Tugas-Teknologi

Goodhue & Thompson (1995)

Pemakaian Teknik Audit Berbantuan Komputer Thompson (1991)

Intensitas penggunaan Jumlah jenis perangkat lunak

yang digunakan

40

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1. Populasi

Menurut Sugiyono (2010: 61), ”Populasi adalah wilayah generalisasi

yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya”.

Sedangkan menurut Nur Indriantoro dan Bambang Supomo (2002: 115)

definisi populasi adalah, “sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu”. Berdasarkan pengertian tersebut, maka yang

menjadi populasi dalam penelitian ini adalah auditor yang bekerja pada instansi

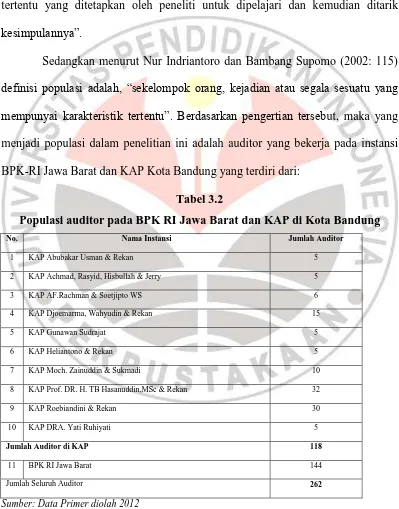

BPK-RI Jawa Barat dan KAP Kota Bandung yang terdiri dari:

Tabel 3.2

Populasi auditor pada BPK RI Jawa Barat dan KAP di Kota Bandung

No. Nama Instansi Jumlah Auditor

1 KAP Abubakar Usman & Rekan 5

2 KAP Achmad, Rasyid, Hisbullah & Jerry 5

3 KAP AF.Rachman & Soetjipto WS 6

4 KAP Djoemarma, Wahyudin & Rekan 15

5 KAP Gunawan Sudrajat 5

Jumlah Auditor di KAP 118

11 BPK RI Jawa Barat 144

Jumlah Seluruh Auditor 262

3.2.3.2. Sampel Penelitian

Menurut Sugiyono (2010: 118) “sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Teknik penarikan sampling

yang digunakan adalah non-probability sampling. Menurut Sugiyono (2010: 60),

“non probability sampling adalah teknik yang tidak memberi peluang/kesempatan

sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Teknik yang digunakan adalah sampling purposive. Sampling purposive adalah

teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010:85).

Berdasarkan uraian di atas, maka populasi sekaligus sampel yang digunakan

dalam penelitian ini sebanyak 1 BPK-RI dan 10 KAP di Kota Bandung.

Sementara yang menjadi unit analisis untuk variabel X dan Y yang

penulis teliti yaitu Penerapan Teknik Audit Berbantuan Komputer dan Kinerja

Auditor adalah auditor di kota Bandung dengan pertimbangan bahwa auditor

tersebut telah mengikuti pelatihan TABK dan menggunakan teknik audit

berbantuan komputer dalam melakukan sebagian atau seluruh tahapan audit

sehingga dianggap memiliki kapabilitas untuk mengisi kuesioner variabel X dan

Y.

3.2.4 Teknik Pengumpulan Data

Husein Umar (2008: 107) mengemukakan bahwa setelah data yang

dibutuhkan terkumpul, langkah berikutnya adalah melakukan pengolahan data

agar data yang masih terkesan bertebaran dapat disusun sedemikian rupa,

sehingga lebih mudah untuk dianalisis dalam rangka menjawab tujuan risetnya.

42

pada skala pengukuran variabel, karena beberapa prosedur analisis tertentu hanya

akan cocok untuk skala pengukuran variabel.

Menurut Sugiyono (2010: 348) instrumen yang valid berarti alat ukur yang

digunakan untuk mendapatkan data (mengukur) itu valid. Valid berarti instrumen

tersebut dapat digunakan untuk mengukur apa yang hendak diukur. Instrumen

yang reliabel berarti instrumen yang bila digunakan beberapa kali untuk

mengukur obyek yang sama, akan menghasilkan data yang sama. Dengan

menggunakan instrumen yang valid dan reliabel dalam pengumpulan data, maka

diharapkan hasil penelitian akan menjadi valid dan reliabel. Jadi instrumen yang

valid dan reliabel merupakan syarat untuk mendapatkan hasil penelitian yang

valid dan reliabel. Hal ini masih akan dipengaruhi oleh kondisi obyek yang diteliti

peneliti harus mampu mengendalikan obyek yang diteliti dan meningkatkan

kemampuan dan menggunakan instrumen untuk mengukur variabel yang diteliti.

Pengumpulan data pada penelitian ini dilakukan dengan cara:

1. Kuesioner (Questionair), yaitu dengan memberikan seperangkat pertanyaan

dan pernyataan tertulis kepada responden tentang tanggapannya. Kuesioner

yang digunakan untuk mengukur penerapan Teknik Audit Berbantuan

Komputer adalah hasil modifikasi dari hasil penelitian Goodhue dan

Thompson (1995) dan SPAP (2001) yang disusun oleh Hariyati (2010).

Sedangkan kuesioner yang digunakan untuk mengukur kinerja auditor

disusun berdasarkan indikator dari Ivanchevic (2007) yang dimodifikasi oleh

Hariyati (2010). Bentuk pertanyaan merupakan kombinasi pilihan berganda

Untuk mengukur pendapat responden dalam penelitian ini, digunakan

skala Likert. Skala Likert merupakan metode yang mengukur sikap dengan

menyatakan setuju atau ketidaksetujuannya terhadap subjek, objek, atau

kejadian tertentu (Nur Indriantoro, 2002).

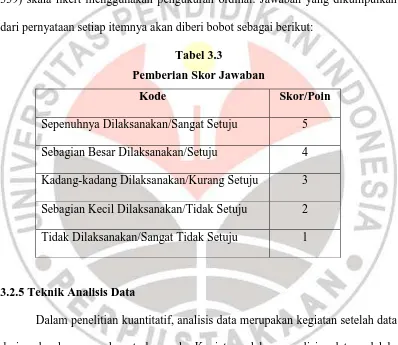

Skala likert menggunakan lima angka penilaian. Menurut Nazir (2005:

339) skala likert menggunakan pengukuran ordinal. Jawaban yang dikumpulkan

dari pernyataan setiap itemnya akan diberi bobot sebagai berikut:

Tabel 3.3

Pemberian Skor Jawaban

Kode Skor/Poin

Sepenuhnya Dilaksanakan/Sangat Setuju 5

Sebagian Besar Dilaksanakan/Setuju 4

Kadang-kadang Dilaksanakan/Kurang Setuju 3

Sebagian Kecil Dilaksanakan/Tidak Setuju 2

Tidak Dilaksanakan/Sangat Tidak Setuju 1

3.2.5 Teknik Analisis Data

Dalam penelitian kuantitatif, analisis data merupakan kegiatan setelah data

dari seluruh responden terkumpul. Kegiatan dalam analisis data adalah:

mengelompokkan data berdasarkan variabel dan jenis responden, mentabulasi

data bedasarkan variabel dari seluruh responden, menyajikan data setiap variabel

yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan

melakukan perhitungan untuk menguji hipotesis yang telah diajukan

44

Pada penelitian ini, tahap pertama yang dilakukan oleh peneliti adalah

menyediakan instrumen penelitian berupa kuesioner. Kemudian penyebaran

kuesioner kepada responden yang telah ditentukan oleh peneliti. Setelah data

diperoleh dari lapangan maka akan dilakukan pengolahan data. Tahap-tahap yang

dilakukan pada pengolahan data adalah pengeditan data, coding dan transformasi

data, melakukan tabulasi data dari hasil kuesioner. Setelah melakukan tahap

pengolahan data, maka dilakukan penyajian data. Teknik penyajian dan analisis

data kuantitatif dilakukan menggunakan uji statistik untuk melakukan pengujian

terhadap hipotesis. Tahap-tahap yang dilakukan dalam penyajian data adalah

sebagai berikut:

1. Uji Validitas Data

Bertujuan untuk menguji sejauh mana item kuesioner yang valid dan mana

yang tidak. Hal ini dilakukan dengan mencari korelasi setiap item pernyataan

dengan skor total pernyataan. Menurut Sugiyono (2010:109), hasil penelitian

dikatakan valid bila terdapat kesamaan antara data yang terkumpul dengan

data yang sesungguhnya terjadi pada objek yang diteliti. Uji validitas ini

menggunakan korelasi Rank Spearman, dengan rumus :

= 1 – ∑

Sumber : Sudjana (2004;252)

Skor setiap item pertanyaan yang diuji kevalidannya dikorelasikan dengan

skor total seluruh item. Jika kolerasi antara skor item dengan skor total adalah 0,3

ke atas, maka faktor tersebut merupakan konstruk yang kuat. Jika kurang dari 0,3,

maka faktor itu dinyatakan tidak valid (Sugiyono, 2010:126). Uji validitas dalam

penelitian ini menggunakan program SPSS 16.0.

2. Uji Reliabilitas Data

Bertujuan untuk menguji kehandalan atau kepercayaan pengungkapan data. Pengukuran yang memiliki reliabilitas tinggi adalah pengukuran yang mampu memberikan hasil yang dipercaya (reliable). Metode yang digunakan untuk mengkur reliabilitas adalah Alpha Cronbach. Adapun rumusnya sebagai berikut:

= [ ] [ 1- ∑ ]

Sumber: Husein Umar (2008:58)

= Reliabilitas Instrumen atau pertanyaan

k = Banyaknya butir pertanyaan

= Varians butir

= Varians total

Dengan degrree of freedom (df) = (n-2) dan α = 0,05, maka:

- Jika positif dan > , maka kuesioner sebagai alat ukur

handal/ reliabel.

- Jika positif dan ≤ , maka kuesioner dinyatakan tidak

46

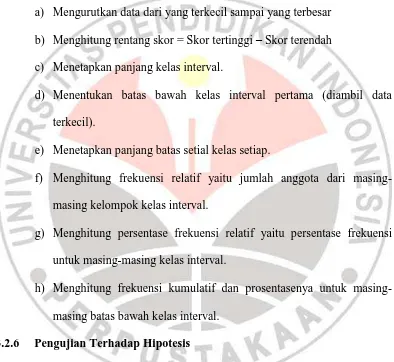

3. Tabel Distribusi Frekuensi

Tabel distribusi frekuensi disusun apabila jumlah data yang akan disajikan

cukup banyak sehingga jika disajikan dalam tabel biasa menjadi tidak efisien

dan kurang komunikatif. Tabel distribusi frekuensi disusun melalui tahapan

sebagai berikut:

a) Mengurutkan data dari yang terkecil sampai yang terbesar

b) Menghitung rentang skor = Skor tertinggi – Skor terendah

c) Menetapkan panjang kelas interval.

d) Menentukan batas bawah kelas interval pertama (diambil data

terkecil).

e) Menetapkan panjang batas setial kelas setiap.

f) Menghitung frekuensi relatif yaitu jumlah anggota dari

masing-masing kelompok kelas interval.

g) Menghitung persentase frekuensi relatif yaitu persentase frekuensi

untuk masing-masing kelas interval.

h) Menghitung frekuensi kumulatif dan prosentasenya untuk

masing-masing batas bawah kelas interval.

3.2.6 Pengujian Terhadap Hipotesis

Hipotesis dapat diartikan sebagai suatu jawaban yang bersifat sementara

terhadap permasalahan penelitian, sampai terbukti melalui data yang terkumpul

(Suharsimi Arikunto, 2006:71).

Untuk melakukan pengujian hipotesis pada penelitian ini digunakan

3.2.6.1 Koefisien Korelasi

Menurut Suharyadi (158:2009), analisis korelasi adalah suatu teknik

statistika yang digunakan untuk mengukur keeratan hubungan atau korelasi antara

dua variabel. Dengan kata lain koefisien korelasi ini digunakan untuk

menunjukkan sejauh mana hubungan yang terjadi di antara variabel bebas dan

variabel terikat. Dikarenakan data berskala ordinal, maka teknik korelasi yang

digunakan adalah korelasi Rank Spearman. Adapun rumus dari korelasi Rank

Spearman adalah sebagai berikut:

korelasi dibagi ke dalam lima interval tingkat hubungan, yang akan dijelaskan

dalam tabel berikut:

Tabel 3.4

Pedoman Untuk Memberikan Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 - 0,199 Sangat rendah

0,20 – 0,399 Rendah

0,40 – 0,599 Sedang

0,60 – 0,799 Kuat

0,80 – 1,000 Sangat Kuat

48

Setelah nilai koefisien korelasi diperoleh, maka akan didapatkan hipotesis

sebagai berikut:

Ho: = Penerapan Teknik Audit Berbantuan Komputer tidak berpengaruh

positif terhadap kinerja auditor.

Ha: = Penerapan Teknik Audit Berbantuan Komputer berpengaruh positif

terhadap kinerja auditor.

Hipotesis ini ditolak atau diterima dilihat dari nilai koefisien korelasi yang

dihasilkan setelah dilakukan pengolahan data dengan bantuan program SPSS. Jika

nilai koefisien yang didapat lebih kecil daripada 0 maka Ho diterima. Tetapi jika

nilai koefisien yang dihasilkan lebih besar sama dengan 0 maka Ho ditolak.

3.2.5.4 Koefisien Determinasi

Koefisien determinasi merupakan ukuran untuk mengetahui kesesuaian

atau ketepatan antara nilai dugaan atau garis regresi dengan data sampel. Jika

semua data observasi terletak pada garis regresi akan diperoleh garis regresi yang

sesuai atau sempurna, namun apabila data observasi tersebar jauh dari nilai

dugaan atau garis regresinya, maka nilai dugaannya menjadi kurang sesuai.

Koefisien determinasi didefinisikan sebagai bagian dari keragaman total

variabel terikat Y (variabel yang dipengaruhi atau dependent) yang dapat

diterangkan atau diperhitungkan oleh keragaman variabel bebas X (variabel yang

mempengaruhi atau independent).

Koefisien determinasi (KD) merupakan kuadrat dari koefisien korelasi (r)

diketahui, maka untuk mendapatkan koefisien determinasi dapat diperoleh dengan

BAB 5

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian dan analisis data yang dilakukan pada

penelitian ini, diperoleh kesimpulan sebagai berikut:

a) Sebagian besar responden menggunakan perangkat lunak Ms. Excel dalam

membantu melaksanakan audit karena perangkat lunak tersebut lebih

mudah digunakan dan lebih familiar dibanding dengan perangkat lunak

lain. Hal ini ditunjukkan dari hasil skoring frekuensi perdimensi dimana

variabel ini secara keseluruhan termasuk dalam kategori baik.

b) Terdapat perbedaan keahlian menggunakan teknik audit berbantuan

komputer pada setiap responden. Dan berdasarkan hasil skoring frekuensi

perdimensi, variabel ini secara keseluruham termasuk dalam kategori baik.

Namun penilaian kinerja ini tidak objektif dikarenakan kuesioner diisi oleh

auditor junior.

c) Berdasarkan hasil analisis koefisien korelasi, terdapat hasil pengujian yang

menunjukkan bahwa hubungan yang terjadi antara variabel penerapan

teknik audit berbantuan komputer dengan kinerja auditor adalah hubungan

positif yang sedang. Hasil penelitian ini konsisten dengan penelitian

5.2 Saran

Berikut adalah beberapa saran yang ingin disampaikan peneliti, antara lain:

a) Pemanfaatan teknik audit berbantuan komputer sebagai salah satu alat

bantu audit harus lebih dibudayakan bagi para auditor khususnya di KAP.

b) Untuk penelitian selanjutnya, diharapkan peneliti lebih cermat untuk

mengawasi pengisian kuesioner terkait dengan variabel kinerja audior agar

kuesioner diisi oleh pihak manajer atau auditor senior untuk menilai

kinerja auditor junior sehingga hasil penelitian menunjukkan penilaian

secara objektif.

c) Dalam membantu perkembangan ilmu dan pengetahuan, peneliti

selanjutnya agar mencari lebih banyak teori baik itu dari berbagai referensi

buku, jurnal nasional maupun internasional yang menunjang pengaruh

DAFTAR PUSTAKA

Agung, Darono. (2007). Aplikasi Excel Perangkat Bantu Audit. Jakarta: PT. Elex media Komputindo.

Agus, Mulyanto. (2009). Sistem Informasi Konsep dan Aplikasi. Yogyakarta: Pustaka Belajar.

Albrecht, S., dan R. Sack. (2000). Accounting Education: Charting the Course through

a Perilous Future. Accounting Education Series. Sarasota, FL: American

Accounting Association.

American Institute of Certified Public Accountants (AICPA). (1998a). CPA Vision: 2001 and Beyond. New York: AICPA.

Amir Abadi, Jusuf. (1996). Auditing : Pendekatan Terpadu. Jakarta: Penerbit Salemba Empat.

Anwar Prabu, Mangkunegara. (2005). Evaluasi Kinerja SDM. Cetakan Pertama. Bandung: PT. Refika Aditama.

Arens dan Loebbeck. (1999). Auditing Pendekatan Terpadu Buku Dua. Jakarta: Salemba Empat.

Darlisman, Dalmy. (2009). “Pengaruh SDM, Komitmen, Motivasi Terhadap Kinerja Auditor

dan Reward Sebagai Variabel Moderating Pada Inspektorat Provinsi Jambi”. Tesis pada

Sekolah Pasca Sarjana Universitas Sumatera Utara.

Davis, F. (1989). “Perceived Usefulness, Perceived Ease of use, and User Acceptance of

Information Technology”. MIS Quarterly. Vol. 13 (September). Pp. 319-340.

Fitri, Annisa. (2011). “Penerapan Teknik Audit Berbantuan Komputer Dalam Mendeteksi Kemungkinan Terjadinya Fraud”. Skripsi pada Universitas Brawijaya. Malang.

Gempur, Santoso. (2005). Metodologi Penelitian Kuantitatif dan Kualitatif. Jakarta: Prestasi Pustaka.

Gibbs, J. (1998). Going live with SAP. Internal Auditor (Juni): 70-75.

Gibson James. L, Ivancevich John M dan Donnely James H, Jr. (1996). Organisasi :

Perilaku, Struktur dan proses. Terjemahan. Jilid 1. Jakarta: Penerbit Binarupa Aksara.

Goodhue, Dale L. And Ronald L, Thompson. (1995). “Task-Technology Fit and Individual Performance”. MIS Quarterly, June. pp. 213-236

Hariyati. (2010). “Pengaruh Performance Expectation, Effort Expectation, Social Norm & Facilitaty Condition Terhadap Acceptance & Usage TABK dan Dampaknya Terhadap

Kinerja Auditor. Tesis pada Sekolah Pasca Sarjana Universitas Padjajaran Bandung.

Indra, Bastian. (2001). Akuntansi Sektor Publik di Indonesia. Yogyakarta: BPFE.

Irwansyah. (2003). “Evaluasi Pemakai Atas Kecocokan Tugas Teknologi Yang

Mempengaruhi Kinerja Individu”. Tesis pada Sekolah Pasca Sarjana Universitas Gadjah Mada. Yogyakarta.

Ivancevich., Jhon M. (2007). Human Resources Management Tenth Edition. McGraw-Hill. Irwin.

Jogiyanto. (2007). Sistem Informasi Keperilakuan. Yogyakarta: Penerbit Andi.

Kalbers, Lawrence P, dan Fogarty, Timothy J. (1995). “Profesionalism Its Consequences : A

Study of Internal Auditors”.Auditing : A Journal of Practise. Vol 14. No. 1: 64-86

Kanaka, Puradireja & Mulyadi. (2001). Auditing Edisi Keenam. Jakarta: Salemba Empat.

Lanza, Rich. “Fraud Data Interrogation Tools: Comparing Best Software For Fraud Examination”. Fraud Magazine. Tersedia : www.auditsoftware.net/news [19 Juli 2012]. Moh Nazir. (2005). Metode Penelitian. Jakarta: Ghalian Indonesia.

Mulyadi. (1998). Auditing Edisi Ketiga. Jakarta: Salemba Empat.

Nur Indriantoro. (2002). “Pengaruh Computer Anxiety terhadap Keahlian Dosen dalam

Penggunaan Komputer”. Jurnal Akuntansi dan Auditing. Vol 4. hal 191-210.

Rini, Duma. (2004). “Analisis Pengaruh Kepuasan Kerja Terhadap Kinerja Karyawan Departemen Operasional PT Seamsless Pipe Indonesia Jaya”. Skripsi pada Trisakti School of Management. Jakarta.

Salman Jumaili. (2005). “Kepercayaan Terhadap Teknologi Sistem Informasi Baru Dalam

Evaluasi Kinerja Individual”. Simposium Nasional Akuntansi VIII. Solo.

Sanyoto, Gondodiyoto. (2007). Audit Sistem Informasi Pendekatan CobIT. Edisi Revisi. Jakarta: Mitra Wacana Media.

Sekaran, Uma. (2009). Metodologi Penelitian Untuk Bisnis Buku 1 Edisi 4. Jakarta: Salemba Empat.

Sekaran, Uma. (2011). Metodologi Penelitian Untuk Bisnis Buku 2 Edisi 4. Jakarta: Salemba Empat.

Setianingsih, S. & Supriatna, I. (2009). “Faktor Kesesuaian Tugas-Teknologi dan Pemanfaatan Teknologi Informasi serta Pengaruhnya terhadap Kinerja Akuntan

Publik”. Jurnal Ekonomi, Keuangan, Perbankan dan Akuntansi Vol.1, No.2, November

2009. Hal: 289-308.

Sindik Widati. (2008). “Pengaruh Faktor Kesesuaian Tugas-Teknologi (Task-Technology Fit) dan Pemanfaatan Teknologi Informasi Terhadap Kinerja Auditor Kantor Akuntan

Sri Trisnaningsih. (2007). “Independensi Auditor dan Komitmen Organinasi Sebagai Mediasi

Pengaruh Pemahaman Good Governance, Gaya Kepemimpinan dan Budaya Organisasi

Terhadap Kinerja Auditor”. Simposium Nasional Akuntansi X.

Sudjana. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung: Penerbit Tarsito.

Sugiyono. (2010). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suharsimi, Arikunto. (2006). Prosedur Penelitian: Suatu Pendekatan Praktik, Edisi Revisi,

Cetakan Ketigabelas. Jakarta : Rineka Cipta.

Suharyadi dan Purwanto. (2009). Statistika: Untuk Ekonomi dan Keuangan Modern Edisi 2. Jakarta: Salemba Empat.

Suryana, A. (2002). Indonesia is no stranger to accounting scams: Expert. The Jakarta Post.

Thursday, 11 July 2002.

Vuchnich, Alex. (2008). “Using CAATTs in Preliminary Analytical Review to Enhance the

Auditor’s Risk Assessment. The CPA Journal”. Tersedia: http://www.nysscpa.org/printversions/cpaj/2008/508/p38.html [23 Agustus 2012]