ABSTRACT

Researchers conducted a study using the title Analysis of Differences Harvesting Tax on result of Land and Building Before And After Executed Act 28 of 2009 in Cimahi. This is due to the low level of buying and selling of land and buildings in the region / district mentioned. The purpose of this research was to analyze the differences from BPHTB before and after the enforced Law 28 of 2009 and the effectiveness BPHTB every year in the town of Cimahi. Researchers used qualitative research methods. Causal comparative and independent t-test. The results obtained from this study showed that BPHTB achieve the highest effectiveness of 159.49% in 2012. The independent t-test show that there was no significant difference in BPHTB, but the reception area is less effective income after Act 28 Year 2009 implemented.

vi Universitas Kristen Maranatha ABSTRAK

Peneliti melakukan penelitian dengan menggunakan judul Analisis Perbedaan Pemungutan Bea Perolehan Hak Atas Tanah Dan Bangunan Sebelum Dan Sesudah Dilaksanakan Undang-undang No.28 Tahun 2009 Di Kota Cimahi. Tujuan dari penelitian ini untuk menganalisis perbedaan dart penerimaan BPHTB sebelum dan sesudah diberlakukan Undang-Undang No.28 Tahun 2009 dan efektivitas penerimaan BPHTB setiap Tahun di kota Cimahi. Peneliti menggunakan metode penelitian kualitatif kausal komparatif dan independent t-test. Hasil yang diperoleh dari penelitian ini menunjukan bahwa BPHTB mencapai efektivitas tertinggi sebesar 159.49% yaitu pada tahun 2012. Pada independent t-test menunjukan bahwa tidak terdapat perbedaan secara signifikan dalam penerimaan BPHTB, tetapi penerimaan pendapatan daerah kurang efektif setelah Undang-Undang No.28 Tahun 2009 dilaksanakan.

DAFTAR ISI

Halaman

HALAMAN JUDUL ……… I

HALAMAN PENGESAHAAN ……… Ii SURAT PERNYATAAN KEASLIAN SKRIPSI ……… Iii KATA PENGANTAR ……… Iv

ABSTRACT ……… Vi

ABSTRAK ……… Vi DAFTAR ISI ……… Viii

DAFTAR GAMBAR

………

Xi

DAFTAR TABEL ……… Xii DAFTAR GRAFIK ……… Xiii DAFTAR LAMPIRAN ……… Xiv

BAB I PENDAHULUAN ……… 1 1.1 Latar Belakang Masalah ………

1.2 Rumusan Masalah Penelitian ……… 1.3 Tujuan Penelitian ……… 1.4 Manfaat Penelitian ………

1 3 3 3

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN

PENGEMBANGAN HIPOTESIS ……… 5 2.1 Landasan Teori ………

2.1.1 Teori Gaya Beli ……… 2.1.2 Pengertian Pajak ……… 2.1.3 Definisi Pajak ……… 2.1.4 Fungsi Pajak ……… 2.1.5 Jenis Pajak ……… 2.1.6 Bea Perolehan atas Hak dan Bangunan ……… 2.2 Kerangka Pemikiran ……… 2.3 Pengembangan Hipotesis ………

viii Universitas Kristen Maranatha

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ……… 36

4.1 Analisis Deskriptif ……… 4.2 Efektifitas Bea Perolehan Hak atas Tanah dan Bangunan Sebelum dan Sesudah di Terapkannya Undang-undang No. 28/2009 Tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) ………. 4.3 Perbandingan Pemungutan BPHTB sebelum dan sesudah dilaksanakan Undang-undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) ……… 4.4 Pembahasan Perbedaan Pemungutan BPHTB sebelum dan sesudah dilaksanakan Undang-undang No. 28 Tahun 2009 di Kota Cimahi …... 36 37 39 43 BAB V KESIMPULAN DAN SARAN ……… 44

1.1 Kesimpulan ……… 1.2 Saran ……… 44 45 DAFTAR PUSTAKA ………... 46

LAMPIRAN ……… 48

CURRICULUM VITAE ……….. 49

BAB III METODE PENELITIAN ……… 27 3.1 Objek Penelitian ………

3.2 Metode Penelitian ……… 3.3 Definisi Operasional Variabel ……… 3.4 Sampel Data ……… 3.5 Teknik Pengumpulan Data ……… 3.6 Jenis Data ……… 3.7 Teknik Pengelolaan Data ……… 3.7.1 Analisa Data ……… 3.7.2 Pengujian Hipotesis ………

3.7.2.1 Uji Normalitas ……… 3.7.2.2 Independent t-test ………

DAFTAR GAMBAR

Halaman

Gambar 1 Kerangka Pemikiran ………... 23 Gambar 2.1 Skema Bagi Hasil BPHTB Sebelum Desentralisasi ………... 24 Gambar 2.2 Skema Pembagian Sumber-sumber Keuangan Pendapatan

x Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1 Perkembangan Penyiapan Perda BPHTB ……….. 2 Tabel 3.1 Definisi Operasional Variabel ……….. 30 Tabel 4.1 Pajak BPHTB Sebelum Diberlakukannya Undang-undang No.

28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU

PDRD) ……… 36

Tabel 4.2 Pajak BPHTB Sesudah Diberlakukannya Undang-undang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU

PDRD) ……… 37

Tabel 4.3 Efektivitas Bea Perolehan Hak atas Tanah dan Bangunan Terhadap Target ………... 38 Tabel 4.4 Uji Normalitas Data Pemungutan Bea Perolehan Ha katas

Tanah dan Bangunan Sebelum dan Sesudah Diberlakukannya Undang-undang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD) ………... 40 Tabel 4.5 Uji Beda Rata-rata Pajak BPHTB Sebelum dan Sesudah

DAFTAR GRAFIK

Halaman

xii Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

BAB I| PENDAHULUAN |1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak merupakan sumber penerimaan Negara yang sangat penting dalam membantu pembiayaan pembangunan dari dalam negeri. Besar kecilnya pajak akan menentukan kapasitas anggaran Negara dalam membiayai pengeluaran negara, baik untuk pembiayaan pembangunan maupun untuk pembiayaan anggaran rutin.

Pajak menurut ProfDr.P.J.A. Adriani adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan. Karena pajak adalah iuran rakyat kepada kas Negara maka masyarakat wajib membayar pajak yang sifatnya memaksa dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

BAB I| PENDAHULUAN |2

Universitas Kristen Maranatha atas Tanah dan Bangunan atau yang lebih kerap di sapa BPHTB. Disebutkan dalam UU PDRD pasal 182 ayat 2, kewenangan pemungutan BPHTB dialihkan kepada masing-masing pemerintah daerah di seluruh Indonesia mulai dari 1 Januari 2011.

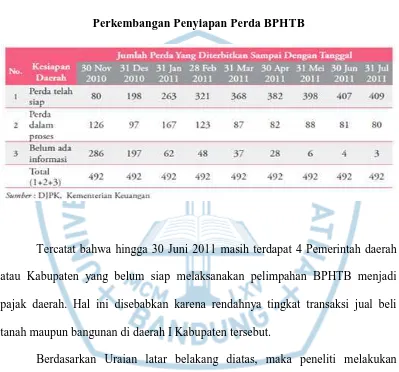

Tabel 1.1

Perkembangan Penyiapan Perda BPHTB

Tercatat bahwa hingga 30 Juni 2011 masih terdapat 4 Pemerintah daerah atau Kabupaten yang belum siap melaksanakan pelimpahan BPHTB menjadi pajak daerah. Hal ini disebabkan karena rendahnya tingkat transaksi jual beli tanah maupun bangunan di daerah I Kabupaten tersebut.

BAB I| PENDAHULUAN |3

1.2 Rumusan Masalah Penelitian

Berdasarkan latar belakang yang telah diuraikan diatas, maka perlu rumusan masalah. Rumusan masalah yang dikemukakan datam penelitian ini adalah :

1. Bagaimana perbedaan pemungutan Pajak Bea Perolehan Hak Atas Tanah dan Bangunan sebelum dan sesudah Undang-undang no. 28 tahun 2009 di kota Cimahi ?

2. Seberapa besar efektivitas Bea Perolehan Hak atas Tanah dan Bangunan sebelum dan sesudah diberlakukannya Undang-Undang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD).

1.3 Tujuan Penelitian

Tujuan Penelitian ini adalah:

1. Untuk mengetahui pelaksanaaan perbedaan pemungutan Bea Perolehan Hak Atas Tanah dan Bangunan sebelum dan sesudah Undang-undang no. 28 tahun 2009 di kota Cimahi.

2. Mengetahui efektivitas Bea Perolehan Hak dan Tanah dan Bangunan sebelum dan sesudah diterapkannya Undang-undang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD).

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut :

BAB I| PENDAHULUAN |4

Universitas Kristen Maranatha sumbangan pemikiran dan masukan dalam menganalisis seberapa

berpengaruhnya Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) setelah diberlakukan UndangUndang No. 28/2009 tentang Pajak Daerah dan Retribusi Daerah (UU PDRD).

BAB V |SIMPULAN DAN SARAN |44

BAB V

SIMPULAN DAN SARAN

5.1 Kesimpulan

Dari analisis data yang telah dilakukan pada bab sebelumnya, maka penulis membuat kesimpulan sebagai berikut :

1. Tidak terdapat perbedaan yang signifikan antara pajak BPHTB sebelum dan sesudah diberlakukannya undang-undang no. 28/2009 tentang pajak daerah dan retribusi daerah (UU PDRD).

2. Tingkat efektivitas Bea Perolehan Hak atas Tanah dan Bangunan di Kota Cimahi setelah dilaksanakan Undang-Undang No.28 Tahun 2009 kurang efektif ditinjau dari segi penerimaan Daerah tetapi tidak ada perubahan yang signifikan.

BAB V |SIMPULAN DAN SARAN |45

Universitas Kristen Maranatha 5.2 Saran

Dari yang telah dikaji oleh peneliti, peneliti menyarankan:

1. Dalam membayar Bea Perolehan Hak atas Tanah dan Bangunan.sebaiknya wajib pajak baik pribadi maupun Lembaga perlu memperhatikan pengetahuan dan meningkatkan kesadarannya.

DAFTAR PUSTAKA

Andriani. (1991:2). “Pengantar Ilmu Hukum Pajak”. 03 November 2010.

http://ganjar-asdi.blogspot.com/2010/11/definisi-pajak.html. Pada tanggal

19 Mei 2015

Arikunto, S. 2006. Prosedur Penelitian : Suatu Pendekatan Praktik. Edisi Revisi 2006. Jakarta : Rineka Cipta.

Arikunto, S. (2006:1630). “Metode Penelitian”. 21 Mei 2013.

http://afidburhanuddin.wordpress.com/2013/05/21/pengumpulan-data-dan-instrumen-penelitian-3/. Pada tanggal 22 Mei 2015.

Direktorat Jendral Pajak. Undang-undang Ketentuan Umum Perpajakan.

http://www.pajak.go.id/sites/default/files/UU-KUP-001-13-UU%20KUP%202013-00%20Mobile.pdf. Pada tanggal 17 Mei 2015.

Djajadiningrat. (2007:1). “perpajakan”. 17 Desember 2013.

http://nursalim26.blogspot.com/2013/12/pengertian-umum-perpajakan.html. Pada tanggal 22 Mei 2015.

Mardiasmo, 2002. Perpajakan Edisi Revisi. Yogyakarta: Andi.

Resmi, S. 2011. Perpajakan (Teori dan Kasus). Edisi Ke enam, Jakarta; Salemba Empat.

Soemitro R. (2009). “perpajakan”. 05 Oktober 2013.

http://kamus-istilah-online.blogspot.com/2013/10/pengertian-pajak.html. Pada tanggal 23 Mei

Universitas Kristen Maranatha Soemohamijaya S. (1964). “perpajakan”. 24 April 2012.

https://belajarmanagement.wordpress.com/2012/04/24/pengertian-pajak-menurut-pakar/. Pada tanggal 12 Mei 2015.

Suandy, E. 2006. Perencanaan Pajak, Salemba Empat, Jakarta.

Sugiyono. (2012). Memahami Penelitian Kualitatif. Bandung : ALFABETA. Undang-undang Republik Indonesia Nomor 28 Tahun 2009 tentang Pajak Daerah

dan Retribusi Daerah.

Undang-undang Republik Indonesia Nomor 34 Tahun 2000 tentang perubahan atas Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

Waluyo dan Wirawan. (2002 : 13-14). “Jenis Pajak”. 6 Maret 2012.