59 PENENTUAN HARGA OPSI SAHAM TIPE AMERIKA DENGAN PEMBAGIAN

DEVIDEN MENGGUNAKAN FINITE ELEMENT METHOD

Nikenasih Binatari*, Rosita Kusumawati, Ade Latif

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta Jl. Colombo No. 1 Yogyakarta

*e-mail: [email protected] Abstrak

Perubahan harga saham, baik saat harga saham mengalami kenaikan maupun penurunan harga, dapat dimanfaatkan untuk memperoleh keuntungan. Salah satu instrumen investasi yang dapat digunakan untuk memperoleh keuntungan dari perubahan harga saham adalah opsi saham. Selain itu, opsi saham juga dapat digunakan untuk meminimalkan jumlah kerugian yang mungkin diderita investor. Salah satu kunci untuk memperoleh keuntungan dari opsi saham adalah ketepatan penentuan harga eksekusi dari opsi saham. Model Black-Scholes merupakan model yang telah digunakan secara luas sebagai pendekatan untuk menyelesaikan masalah penentuan harga eksekusi dari opsi saham. Asumsi model ini adalah saham tidak memberikan pembagian deviden, tidak ada biaya transaksi, suku bunga bebas resiko, serta perubahan harga saham mengikuti pola random. Sementara itu, sebagian besar opsi saham yang diperjualbelikan pada kenyataannya membayarkan deviden. Tujuan dari penelitian ini adalah menentukan harga eksekusi opsi saham dari model Black-Scholes dengan pembagian deviden menggunakan finite element method (FEM). Hasil penelitian menunjukkan bahwa pada kasus tanggal kadaluarsa satu tahun, harga eksekusi $10, suku bunga bebas resiko 10%, proporsi pembagian deviden 5%, volatilitas harga saham 0,32 , opsi beli dijual di pasar seharga $1,5 dan opsi jual dijual di pasar seharga $6 adalah harga opsi beli $1,8 dan harga opsi jual $5,3. Karena harga opsi beli di pasar lebih murah maka sebaiknya investor membeli opsi sementara untuk harga opsi jual, karena harga opsi jual di pasar lebih mahal maka sebaiknya investor tidak membeli opsi.

Kata kunci: opsi saham, Black-Scholes, FEM

Abstract

Changes in stock price, either when the stock price increases or decreases, can be exploited for profit. One of the investment instruments that can be used to take advantage of the stock price change is a stock option. In addition, stock options can also be used to minimize the amount of losses that may be suffered by investors. One of the keys to take advantage of the stock options is the precision determination of the type of stock option exercise price. Black-Scholes model is a model that has been widely used as an approach to solve the problem of determining the exercise price of stock options. The assumption of this model is not giving the stock dividend, no transaction costs, risk-free interest rates, and changes in stock prices follow a random pattern. Meanwhile, most of the stock options are traded in fact pay dividends. Because the most heavily traded stock options is stock options American type, then the purpose of this study was to determine the Black-Scholes option pricing American type stock with the dividend model using finite element method. At case one year expiration date, execution price $10, risk-free interest rate 10%, paid dividend proportion 5%, stock price volatility 0,32, call option price at market $1,5 and put option price at market $6 then the result shows that call option price is $1,8 and put option price is $5,3. Because call option price is cheaper then investor better buy the option while for put option price, because it’s more expensive then investor better not buy the option.

Keywords: pricing options, Black-Scholes,FEM Abstrak

Perubahan harga saham, baik saat harga saham mengalami kenaikan maupun penurunan harga, dapat dimanfaatkan untuk memperoleh keuntungan. Salah satu instrumen investasi yang dapat digunakan untuk memperoleh keuntungan dari perubahan harga saham adalah opsi saham. Selain itu, opsi saham juga dapat digunakan untuk meminimalkan jumlah kerugian yang mungkin diderita investor. Salah satu kunci untuk memperoleh keuntungan dari opsi saham adalah ketepatan penentuan harga eksekusi dari opsi saham. Model Black-Scholes merupakan model yang telah digunakan secara luas sebagai pendekatan untuk menyelesaikan masalah penentuan harga eksekusi dari opsi saham. Asumsi model ini adalah saham tidak memberikan pembagian deviden, tidak ada biaya transaksi, suku bunga bebas resiko, serta perubahan harga saham mengikuti pola random. Sementara itu, sebagian besar opsi saham yang diperjualbelikan pada kenyataannya membayarkan deviden. Tujuan dari penelitian ini adalah menentukan harga eksekusi opsi saham dari model Black-Scholes dengan pembagian deviden menggunakan finite element method (FEM). Hasil penelitian menunjukkan bahwa pada kasus tanggal kadaluarsa satu tahun, harga eksekusi $10, suku bunga bebas resiko 10%, proporsi pembagian deviden 5%, volatilitas harga saham 0,32 , opsi beli dijual di pasar seharga $1,5 dan opsi jual dijual di pasar seharga $6 adalah harga opsi beli $1,8 dan harga opsi jual $5,3. Karena harga opsi beli di pasar lebih murah maka sebaiknya investor membeli opsi sementara untuk harga opsi jual, karena harga opsi jual di pasar lebih mahal maka sebaiknya investor tidak membeli opsi.

Kata kunci: opsi saham, Black-Scholes, FEM

Abstract

Changes in stock price, either when the stock price increases or decreases, can be exploited for profit. One of the investment instruments that can be used to take advantage of the stock price change is a stock option. In addition, stock options can also be used to minimize the amount of losses that may be suffered by investors. One of the keys to take advantage of the stock options is the precision determination of the type of stock option exercise price. Black-Scholes model is a model that has been widely used as an approach to solve the problem of determining the exercise price of stock options. The assumption of this model is not giving the stock dividend, no transaction costs, risk-free interest rates, and changes in stock prices follow a random pattern. Meanwhile, most of the stock options are traded in fact pay dividends. Because the most heavily traded stock options is stock options American type, then the purpose of this study was to determine the Black-Scholes option pricing American type stock with the dividend model using finite element method. At case one year expiration date, execution price $10, risk-free interest rate 10%, paid dividend proportion 5%, stock price volatility 0,32, call option price at market $1,5 and put option price at market $6 then the result shows that call option price is $1,8 and put option price is $5,3. Because call option price is cheaper then investor better buy the option while for put option price, because it’s more expensive then investor better not buy the option.

Keywords: pricing options, Black-Scholes,FEM

PENENTUAN HARGA OPSI SAHAM TIPE AMERIKA DENGAN PEMBAGIAN

DEVIDEN MENGGUNAKAN FINITE ELEMENT METHOD

Nikenasih Binatari, Rosita Kusumawati, Ade Latif

Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta Jl. Colombo No. 1 Yogyakarta

PENDAHULUAN

Investasi merupakan penempatan

se-jumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan di waktu

mendatang. Perkembangan dunia investasi

tidak saja ditunjukkan dengan adanya

peningkatan jumlah uang yang

diinvestasi-kan maupun dengan banyaknya jumlah

investor yang berinvestasi, tetapi juga

ditunjukkan oleh semakin banyaknya

alter-natif instrumen investasi yang bisa dijadikan

pilihan investor untuk berinvestasi.

Adanya pasar modal, investasi tidak

hanya dapat dilakukan pada aktiva riil (real

assets), seperti membangun pabrik,

mem-buat produk baru, menambah saluran

distri-busi, dan sebagainya. Investasi juga dapat

dilakukan pada aktiva finansial (financial

assets), atau sekuritas seperti membeli

sertifi-kat deposito, commercial paper, saham,

obligasi atau sertifikat reksadana (Husnan,

2001: 3).

Salah satu instrumen investasi yang

telah banyak digunakan investor adalah

saham. Saham sendiri berupa selembar

kertas yang menunjukkan hak untuk

mem-peroleh bagian dari keuntungan sekaligus

kepemilikan atas perusahaan yang

menerbit-kan saham tersebut. Tujuan perusahaan

menerbitkan saham adalah untuk memperoleh

modal pengembangan usaha.

Perusahaan menawarkan sahamnya

kepada investor melalui IPO (Initial Public

Offering) di pasar primer. Setelah saham

menjadi milik investor, saham dapat

diper-dagangkan kembali di pasar sekunder.

Investor memperoleh keuntungan atau

kerugi-an dari selisih kerugi-antara harga beli dkerugi-an harga jual

yang terbentuk oleh adanya perubahan harga

saham pada perdagangan saham di bursa

saham. Perubahan harga saham dipengaruhi

oleh berbagai macam faktor, beberapa

diantaranya adalah faktor-faktor eksternal

seperti kondisi politik, ekonomi, keamanan,

psikologis pasar. Faktor-faktor tersebut sulit

diprediksi dan sebagai akibatnya harga saham

berubah-ubah secara acak. Apabila harga

saham turun hingga titik nol, investor akan

kehilangan seluruh investasi yang dikeluarkan

untuk membeli saham.

Perubahan harga saham, baik saat

harga saham mengalami kenaikan maupun

penurunan harga, dapat dimanfaatkan untuk

memperoleh keuntungan. Salah satu instrumen

investasi yang dapat digunakan untuk

memperoleh keuntungan dari perubahan harga

saham adalah opsi saham. Selain itu, opsi

saham juga dapat digunakan untuk

me-minimalkan jumlah kerugian yang mungkin

diderita investor. Menurut Pham (2007: 5),

opsi saham didefinisikan sebagai perjanjian

atau kontrak antara penjual opsi saham

PENDAHULUAN

Investasi merupakan penempatan

se-jumlah dana pada saat ini dengan harapan

untuk memperoleh keuntungan di waktu

mendatang. Perkembangan dunia investasi

tidak saja ditunjukkan dengan adanya

peningkatan jumlah uang yang

diinvestasi-kan maupun dengan banyaknya jumlah

investor yang berinvestasi, tetapi juga

ditunjukkan oleh semakin banyaknya

alter-natif instrumen investasi yang bisa dijadikan

pilihan investor untuk berinvestasi.

Adanya pasar modal, investasi tidak

hanya dapat dilakukan pada aktiva riil (real

assets), seperti membangun pabrik,

mem-buat produk baru, menambah saluran

distri-busi, dan sebagainya. Investasi juga dapat

dilakukan pada aktiva finansial (financial

assets), atau sekuritas seperti membeli

sertifi-kat deposito, commercial paper, saham,

obligasi atau sertifikat reksadana (Husnan,

2001: 3).

Salah satu instrumen investasi yang

telah banyak digunakan investor adalah

saham. Saham sendiri berupa selembar

kertas yang menunjukkan hak untuk

mem-peroleh bagian dari keuntungan sekaligus

kepemilikan atas perusahaan yang

menerbit-kan saham tersebut. Tujuan perusahaan

menerbitkan saham adalah untuk memperoleh

modal pengembangan usaha.

Perusahaan menawarkan sahamnya

kepada investor melalui IPO (Initial Public

Offering) di pasar primer. Setelah saham

menjadi milik investor, saham dapat

diper-dagangkan kembali di pasar sekunder.

Investor memperoleh keuntungan atau

kerugi-an dari selisih kerugi-antara harga beli dkerugi-an harga jual

yang terbentuk oleh adanya perubahan harga

saham pada perdagangan saham di bursa

saham. Perubahan harga saham dipengaruhi

oleh berbagai macam faktor, beberapa

diantaranya adalah faktor-faktor eksternal

seperti kondisi politik, ekonomi, keamanan,

psikologis pasar. Faktor-faktor tersebut sulit

diprediksi dan sebagai akibatnya harga saham

berubah-ubah secara acak. Apabila harga

saham turun hingga titik nol, investor akan

kehilangan seluruh investasi yang dikeluarkan

untuk membeli saham.

Perubahan harga saham, baik saat

harga saham mengalami kenaikan maupun

penurunan harga, dapat dimanfaatkan untuk

memperoleh keuntungan. Salah satu instrumen

investasi yang dapat digunakan untuk

memperoleh keuntungan dari perubahan harga

saham adalah opsi saham. Selain itu, opsi

saham juga dapat digunakan untuk

me-minimalkan jumlah kerugian yang mungkin

diderita investor. Menurut Pham (2007: 5),

opsi saham didefinisikan sebagai perjanjian

Penentuan Harga Opsi Saham (Nikenasih Binatari dkk)

dengan pembeli opsi saham dimana penjual

menjamin adanya hak (bukan suatu

kewajib-an) dari pembeli opsi saham untuk membeli

atau menjual saham tertentu pada waktu dan

harga yang telah ditentukan.

Berdasarkan periode waktu

pengguna-annya, opsi saham dikelompokkan menjadi

dua, yaitu opsi saham tipe Amerika dan opsi

saham tipe Eropa. Opsi saham tipe Amerika

adalah opsi saham yang dapat dieksekusi

sebelum waktu kadaluwarsa atau pada waktu

kadaluwarsa. Opsi saham tipe Eropa adalah

opsi saham yang bisa dieksekusi hanya pada

waktu kadaluwarsa. Opsi saham yang paling

banyak diperdagangkan pada bursa opsi

saham adalah opsi saham tipe Amerika (Hull,

2006: 5). Hal ini disebabkan fleksibilitas

waktu penggunan opsi saham tipe Amerika

sehingga memungkinkan investor

memper-oleh keuntungan yang lebih besar jika

dibandingkan opsi saham tipe Eropa.

Investor memiliki kesempatan untuk

mendapatkan keuntungan pada setiap situasi

pasar apabila tepat memilih strategi

ber-investasi pada kontrak opsi saham. Kunci

untuk memperoleh keuntungan dari opsi

saham tipe Amerika adalah ketepatan

penen-tuan harga dan batas eksekusi opsi saham.

Belum ditemukan rumusan eksplisit untuk

menentukan harga dan batas eksekusi opsi

saham tipe Amerika. Oleh karena itu, di sini

akan ditentukan harga dan batas eksekusinya

menggunakan metode aproksimasi yang

dikenal dengan nama Metode Elemen Hingga

(Finite Element Method, FEM).

METODE PENELITIAN

Model Black–Scholes adalah model

yang dikembangkan oleh Fisher Black dan

Myron Scholes pada tahun 1973 (Black,

1973) untuk menentukan harga opsi tipe

Eropa berupa persamaan diferensial parsial

berorder dua. Pengembangan model

Black-Scholes terus dilakukan sehingga dapat

digunakan untuk menentukan harga opsi tipe

Amerika, dan memenuhi asumsi-asumsi yang

semakin mendekati keadaan sebenarnya.

Asumsi-asumsi yang digunakan pada

model Black-Scholes adalah sebagai berikut:

(1) Volatilitas dan rata-rata pertumbuhan

harga saham konstan. Asumsi yang

digunakan adalah volatilitas dan rata-rata

pertumbuhan harga saham konstan

se-panjang umur opsi. (2) Perubahan harga

saham bersifat acak. Asumsi yang

diguna-kan adalah perubahan harga saham bersifat

acak mengikuti gerakan Brown. (3) Suku

bunga bebas resiko konstan. Model

Black-Scholes menggunakan dua asumsi terkait

suku bunga bebas resiko. Pertama, suku

bunga pinjaman dan pemberian pinjaman

adalah sama. Kedua adalah suku bunga

bersifat konstan dan berlaku sama sepanjang

umur opsi. (4) Perdagangan opsi tidak dengan pembeli opsi saham dimana penjual

menjamin adanya hak (bukan suatu

kewajib-an) dari pembeli opsi saham untuk membeli

atau menjual saham tertentu pada waktu dan

harga yang telah ditentukan.

Berdasarkan periode waktu

pengguna-annya, opsi saham dikelompokkan menjadi

dua, yaitu opsi saham tipe Amerika dan opsi

saham tipe Eropa. Opsi saham tipe Amerika

adalah opsi saham yang dapat dieksekusi

sebelum waktu kadaluwarsa atau pada waktu

kadaluwarsa. Opsi saham tipe Eropa adalah

opsi saham yang bisa dieksekusi hanya pada

waktu kadaluwarsa. Opsi saham yang paling

banyak diperdagangkan pada bursa opsi

saham adalah opsi saham tipe Amerika (Hull,

2006: 5). Hal ini disebabkan fleksibilitas

waktu penggunan opsi saham tipe Amerika

sehingga memungkinkan investor

memper-oleh keuntungan yang lebih besar jika

dibandingkan opsi saham tipe Eropa.

Investor memiliki kesempatan untuk

mendapatkan keuntungan pada setiap situasi

pasar apabila tepat memilih strategi

ber-investasi pada kontrak opsi saham. Kunci

untuk memperoleh keuntungan dari opsi

saham tipe Amerika adalah ketepatan

penen-tuan harga dan batas eksekusi opsi saham.

Belum ditemukan rumusan eksplisit untuk

menentukan harga dan batas eksekusi opsi

saham tipe Amerika. Oleh karena itu, di sini

akan ditentukan harga dan batas eksekusinya

menggunakan metode aproksimasi yang

dikenal dengan nama Metode Elemen Hingga

(Finite Element Method, FEM).

METODE PENELITIAN

Model Black–Scholes adalah model

yang dikembangkan oleh Fisher Black dan

Myron Scholes pada tahun 1973 (Black,

1973) untuk menentukan harga opsi tipe

Eropa berupa persamaan diferensial parsial

berorder dua. Pengembangan model

Black-Scholes terus dilakukan sehingga dapat

digunakan untuk menentukan harga opsi tipe

Amerika, dan memenuhi asumsi-asumsi yang

semakin mendekati keadaan sebenarnya.

Asumsi-asumsi yang digunakan pada

model Black-Scholes adalah sebagai berikut:

(1) Volatilitas dan rata-rata pertumbuhan

harga saham konstan. Asumsi yang

digunakan adalah volatilitas dan rata-rata

pertumbuhan harga saham konstan

se-panjang umur opsi. (2) Perubahan harga

saham bersifat acak. Asumsi yang

diguna-kan adalah perubahan harga saham bersifat

acak mengikuti gerakan Brown. (3) Suku

bunga bebas resiko konstan. Model

Black-Scholes menggunakan dua asumsi terkait

suku bunga bebas resiko. Pertama, suku

bunga pinjaman dan pemberian pinjaman

adalah sama. Kedua adalah suku bunga

bersifat konstan dan berlaku sama sepanjang

dipungut pajak dan biaya transaksi. Asumsi

yang digunakan adalah pada perdagangan

opsi tidak dipungut pajak ataupun biaya

transaksi yang meliputi komisi dan spread

pada proses perdagangan saham dan opsi,

serta biaya-biaya lain terkait perdagangan

opsi. (5) Tidak ada peluang arbitrase bebas

resiko. Asumsi ini digunakan pada model

Black-Scholes untuk membangun portofolio

cegah resiko yang memuat kontrak opsi

dengan saham sebagai aset yang mendasari.

(6) Pembagian dividen bersifat kontinu

se-panjang umur opsi. Asumsi yang digunakan

adalah dividen dibagikan dengan proporsi

tertentu secara konstan dan kontinu sepanjang

umur opsi. (7) Perdagangan opsi bersifat

kontinu. Perdagangan opsi diasumsikan dapat

dilaksanakan tidak hanya pada jam-jam

perdagangan, namun dapat dilaksanakan

sewaktu-waktu. Asumsi ini memungkinkan

opsi tipe Amerika dapat dieksekusi

sewaktu-waktu sepanjang umur opsi dengan

menga-baikan jam-jam perdagangan opsi.

HASIL DAN PEMBAHASAN

Berdasarkan asumsi-asumsi yang

digunakan pada model Black Scholes

tersebut, model harga saham yang

memenuhi asumsi pertama, kedua, keenam

dan ketujuh, adalah model harga saham,

sesuai dengan persamaan (1).

ௗௌ

ௌ ൌ ߤ݀ݐ ߪܹ݀ (1)

dengan, S merupakan fungsi harga saham

atas waktu t, dan µ merupakan rata-rata

pertumbuhan harga saham persatuan waktu,

ı volatilitas harga saham, W merupakan gerakan Brown, dan q adalah proporsi

deviden yang dibayarkan.

Harga opsi dinyatakan sebagai fungsi

atas harga saham S dan waktu t. Misalkan

fungsi V merupakan fungsi harga opsi, dan

T merupakan batas umur opsi, daerah asal fungsi V adalah ܦݒ ൌ ሼሺܵǡ ݐሻǣ Ͳ ܵ ൏ λǡ Ͳ

ݐܶ.

Fungsi V diasumsikan terdifirensial dua kali terhadap S , dan satu kali terhadap

t. Apabila S memenuhi Persamaan (1), maka menurut Lemma Itô diperoleh

ܸ ൌቈሺߤ െ ሻܵݍ ߲ܸ߲ ܵ ߲ܸ߲ݐ ͳʹ ߪଶܵଶ߲ଶܸ

߲ܵଶ ݀ݐ

ߪܵడడௌܹ݀ (2)

Dalam pembentukan model

Black-Scholes, unsur stokastik pada Persamaan

(2) dihilangkan dengan membentuk

porto-folio berdasarkan strategi cegah resiko.

Dibentuk portofolio bernilai ȫ yang

memuat penjualan satu kontrak opsi dan

pembelian saham sebanyak డ

డௌ lembar. Ber-dasarkan strategi tersebut, nilai portofolio ȫ

sar pada saat t sebe

ȫ ൌ െ డడௌܵ (3)

dipungut pajak dan biaya transaksi. Asumsi

yang digunakan adalah pada perdagangan

opsi tidak dipungut pajak ataupun biaya

transaksi yang meliputi komisi dan spread

pada proses perdagangan saham dan opsi,

serta biaya-biaya lain terkait perdagangan

opsi. (5) Tidak ada peluang arbitrase bebas

resiko. Asumsi ini digunakan pada model

Black-Scholes untuk membangun portofolio

cegah resiko yang memuat kontrak opsi

dengan saham sebagai aset yang mendasari.

(6) Pembagian dividen bersifat kontinu

se-panjang umur opsi. Asumsi yang digunakan

adalah dividen dibagikan dengan proporsi

tertentu secara konstan dan kontinu sepanjang

umur opsi. (7) Perdagangan opsi bersifat

kontinu. Perdagangan opsi diasumsikan dapat

dilaksanakan tidak hanya pada jam-jam

perdagangan, namun dapat dilaksanakan

sewaktu-waktu. Asumsi ini memungkinkan

opsi tipe Amerika dapat dieksekusi

sewaktu-waktu sepanjang umur opsi dengan

menga-baikan jam-jam perdagangan opsi.

HASIL DAN PEMBAHASAN

Berdasarkan asumsi-asumsi yang

digunakan pada model Black Scholes

tersebut, model harga saham yang

memenuhi asumsi pertama, kedua, keenam

dan ketujuh, adalah model harga saham,

sesuai dengan persamaan (1).

ௗௌ

ௌ ൌ ߤ݀ݐ ߪܹ݀ (1)

dengan, S merupakan fungsi harga saham

atas waktu t, dan µ merupakan rata-rata

pertumbuhan harga saham persatuan waktu,

ı volatilitas harga saham, W merupakan gerakan Brown, dan q adalah proporsi

deviden yang dibayarkan.

Harga opsi dinyatakan sebagai fungsi

atas harga saham S dan waktu t. Misalkan

fungsi V merupakan fungsi harga opsi, dan

T merupakan batas umur opsi, daerah asal fungsi V adalah ܦݒ ൌ ሼሺܵǡ ݐሻǣ Ͳ ܵ ൏ λǡ Ͳ

ݐܶ.

Fungsi V diasumsikan terdifirensial dua kali terhadap S , dan satu kali terhadap

t. Apabila S memenuhi Persamaan (1), maka menurut Lemma Itô diperoleh

ܸ ൌቈሺߤ െ ሻܵ ߲ ݍ ߲ܸܵ ߲ܸ߲ݐ ͳʹ ߪଶܵଶ߲ଶܸ

߲ܵଶ ݀ݐ

ߪܵడడௌܹ݀ (2)

Dalam pembentukan model

Black-Scholes, unsur stokastik pada Persamaan

(2) dihilangkan dengan membentuk

porto-folio berdasarkan strategi cegah resiko.

Dibentuk portofolio bernilai ȫ yang

memuat penjualan satu kontrak opsi dan

pembelian saham sebanyak డ

డௌ lembar. Ber-dasarkan strategi tersebut, nilai portofolio ȫ

sar pada saat t sebe

Penentuan Harga Opsi Saham (Nikenasih Binatari dkk)

Dari asumsi keenam model

Black-Scholes di atas diperoleh perubahan nilai

n adalah portofolio dalam waktu si gkat

݀ߎ ൌ െܸ݀ డడௌ݀ܵ ݍܵడడௌ݀ݐ (4)

Subtitusi Persamaan (2) ke

Persama-an (4), sehingga diperoleh

݀ߎ ൌ െܸ݀ ߲ܸ߲ܵ ݀ܵ ݍ߲ܸ߲ܵܵ ݀ݐ

ൌ െߪ߲ܸ߲ܵܵ ܹ݀

െቈሺߤെ ݍ ܵ ߲ܵሻ ߲ܸ߲ܸ߲ݐ ͳʹ ߪଶܵଶ߲ଶܸ ߲ܵଶ ݀ݐ

డడௌ݀ܵ ݍܵడడௌ݀ݐ (5)

Selanjutnya subtitusi Persamaan (1)

ke Persamaan (5), diperoleh

ൌ െ ቂడడ௧ ଵଶߪଶܵଶ డమ డௌమെ ݍܵ

డ

డௌቃ ݀ݐ (6)

Diketahui laju perubahan nilai

folio proporsional dengan nilai awal

porto-folio, dengan konstanta proporsi sebesar

tingkat suku bunga bebas resiko konstan r.

n (3) dapat diperoleh Sehingga dari persamaa

݀ߎ ൌ ݎ ቂെܸ డడௌܵቃ ݀ݐ (7)

Opsi dapat dieksekusi lebih awal yang

mengakibatkan pertumbuhan nilai portofolio

yang memuat opsi menjadi lebih besar atau

sama dengan portofolio yang diinvestasikan

ke instrumen bebas resiko dan berkembang

sepanjang sisa umur opsi. Dari pilihan

tersebut dan persamaan (6) dan (7) dapat

diperoleh hubungan di bawah ini.

డ

െ ቂడ௧ଵଶߪ ܵଶ ଶడడௌమ మെ ݍ

డ

ܵడௌቃ ݀ݐ ݎ ቂെܸ డడௌܵቃ ݀ݐ

డడ௧ଵଶߪଶܵଶ డమ

డௌమ ሺݎ െ ݍሻ డ

డௌܵ െ ݎܸ Ͳ (8)

Untuk menyelesaikan Model Black–

Scholes Opsi Tipe Amerika diperlukan kajian

lanjutan mengenai syarat batas dan nilai

awal opsi tipe Amerika.

Nilai Awal dan Syarat Batas Opsi Tipe Amerika

Didefinisikan C(S,t) dan P(S,t) dan

berturut-turut sebagai harga opsi beli dan

opsi jual pada saat t dan harga saham S.

Nilai Awal dan Syarat Batas Opsi Beli Tipe Amerika

Batas eksekusi opsi beli Sc(t) dapat

didefinisikan sebagai

Sc(t)= inf{SŇC(S,t) = S – E}

Misalkan fungsi harga opsi V, di-subtitusi dengan fungsi harga opsi jual C, sehingga harga opsi beli memiliki daerah

asal Dv. Dv dibagi menjadi ke dalam dua daerah oleh batas eksekusi, yakni daerah

kelanjutan (continuation region) dan daerah

eksekusi (exercise region). Harga opsi beli

pada Dv dijelaskan pada persamaan

Per-i t erika.

samaan Jamshid an opsi beli ipe Am

߲ܥ ߲ݐ ʹ

ͳ ߪଶ ଶ

߲ܵଶ

ܵ ߲ଶܥ ሺݎ െ ݍሻ߲ܥ߲ܵ ܵ െ ݎܥ ൌ െሺݍܵ െ ݎܧሻܪሺܵ െ ܵሺݐሻሻ

Dengan H fungsi heaviside. Selain

batas eksekusi, nilai awal dan syarat batas

yang harus dipenuhi adalah sebagai berikut.

Pada saat tanggal kadaluwarsa, harga

opsi beli memenuhi

63

Dari asumsi keenam model

Black-Scholes di atas diperoleh perubahan nilai

n adalah portofolio dalam waktu si gkat

݀ߎ ൌ െܸ݀ డడௌ݀ܵ ݍܵడడௌ݀ݐ (4)

Subtitusi Persamaan (2) ke

Persama-an (4), sehingga diperoleh

݀ߎ ൌ െܸ݀ ߲ܸ߲ܵ ݀ܵ ݍ߲ܸ߲ܵܵ ݀ݐ

ൌ െߪ߲ܸ߲ܵܵ ܹ݀

െቈሺߤെ ݍ ܵ ߲ܵሻ ߲ܸ߲ܸ߲ݐ ͳʹ ߪଶܵଶ߲ଶܸ ߲ܵଶ ݀ݐ

డడௌ݀ܵ ݍܵడడௌ݀ݐ (5)

Selanjutnya subtitusi Persamaan (1)

ke Persamaan (5), diperoleh

ൌ െ ቂడడ௧ ଵଶߪଶܵଶ డమ డௌమെ ݍܵ

డ

డௌቃ ݀ݐ (6)

Diketahui laju perubahan nilai

folio proporsional dengan nilai awal

porto-folio, dengan konstanta proporsi sebesar

tingkat suku bunga bebas resiko konstan r.

n (3) dapat diperoleh Sehingga dari persamaa

݀ߎ ൌ ݎ ቂെܸ డడௌܵቃ ݀ݐ (7)

Opsi dapat dieksekusi lebih awal yang

mengakibatkan pertumbuhan nilai portofolio

yang memuat opsi menjadi lebih besar atau

sama dengan portofolio yang diinvestasikan

ke instrumen bebas resiko dan berkembang

sepanjang sisa umur opsi. Dari pilihan

tersebut dan persamaan (6) dan (7) dapat

diperoleh hubungan di bawah ini.

డ

െ ቂడ௧ଵଶߪ ܵଶ ଶడడௌమ మെ ݍ

డ

ܵడௌቃ ݀ݐ ݎ ቂെܸ డడௌܵቃ ݀ݐ

డడ௧ଵଶߪଶܵଶ డమ

డௌమ ሺݎ െ ݍሻ డ

డௌܵ െ ݎܸ Ͳ (8)

Untuk menyelesaikan Model Black–

Scholes Opsi Tipe Amerika diperlukan kajian

lanjutan mengenai syarat batas dan nilai

awal opsi tipe Amerika.

Nilai Awal dan Syarat Batas Opsi Tipe Amerika

Didefinisikan C(S,t) dan P(S,t) dan

berturut-turut sebagai harga opsi beli dan

opsi jual pada saat t dan harga saham S.

Nilai Awal dan Syarat Batas Opsi Beli Tipe Amerika

Batas eksekusi opsi beli Sc(t) dapat

didefinisikan sebagai

Sc(t)= inf{SŇC(S,t) = S – E}

Misalkan fungsi harga opsi V, di-subtitusi dengan fungsi harga opsi jual C, sehingga harga opsi beli memiliki daerah

asal Dv. Dv dibagi menjadi ke dalam dua daerah oleh batas eksekusi, yakni daerah

kelanjutan (continuation region) dan daerah

eksekusi (exercise region). Harga opsi beli

pada Dv dijelaskan pada persamaan

Per-i t erika.

samaan Jamshid an opsi beli ipe Am

߲ܥ ߲ݐ ʹ

ͳ ߪଶ ଶ

߲ܵଶ

ܵ ߲ଶܥ ሺݎ െ ݍሻ߲ܥ߲ܵ ܵ െ ݎܥ ൌ െሺݍܵ െ ݎܧሻܪሺܵ െ ܵሺݐሻሻ

Dengan H fungsi heaviside. Selain

batas eksekusi, nilai awal dan syarat batas

yang harus dipenuhi adalah sebagai berikut.

Pada saat tanggal kadaluwarsa, harga

C(S,T)= max(S - E, 0), 0 S Smax

Pada saat harga saham sama dengan nol,

maka harga opsi beli mencapai titik terendah

yakni nol.

C(0,t)= 0, 0 t T

Pada saat harga saham mencapai harga

maksimal, maka harga opsi beli mencapai

titik tertinggi yakni,

C(Smax,t)= Smax - E, 0, 0 t T

Masalah nilai awal dan syarat batas

s t e

Op i Beli ip Amerika adalah ߲ܥ

߲ݐ ʹ ͳ

ߪଶ ଶ ߲ܵଶ

ܵ ߲ଶܥ ሺݎ െݍሻ ߲߲ܵܥܵ െ ݎܥ ൌ െሺݍܵ െ ݎܧሻܪሺܵ െ ܵሺݐሻሻ

C(S,T)= max(S - E, 0), 0 S Smax

Sc(t)= inf{SŇC(S,t) = S – E}

ScȋȌα

C(0,t) =0 t T

ሻ െ ܧǡ Ͳǡ Ͳ ݐ ܶ ܥሺܵ௫ǡ ݐ ൌ ܵ௫

ሺܵǡ ݐሻ א ܦ ȋͻȌ

Nilai Awal dan Syarat Batas Opsi Jual Tipe Amerika

Batas eksekusi opsi jual Sp(t) dapat

didefinisikan sebagai

Sp(t)= sup {SŇP(S,t) = E – S}

Misalkan fungsi harga opsi V, disubtitusi dengan fungsi harga opsi jual P, sehingga harga opsi jual memiliki daerah

asal Dv. Dv dibagi menjadi kedalam dua daerah oleh batas eksekusi, yakni daerah

kelanjutan (continuation region) dan daerah

eksekusi (exercise region). Harga opsi jual

pada Dv dijelaskan pada persamaan Persamaan

h a o a

Jams idi n psi ju l tipe Amerika yaitu

߲ܲ ߲ݐ ʹ

ͳ ߪଶܵଶ

߲ܵଶ

߲ଶܲ

ሺݎ െݍሻ߲ܲ

߲ܵ ܵ െ ݎܲ ൌ െሺݎܧ െ ݍܵሻܪሺܵ െ ܵሺݐሻሻ

Selain batas eksekusi, nilai awal dan

syarat batas yang harus dipenuhi adalah

sebagai berikut.

Pada saat tanggal kadaluwarsa, harga

opsi jual memenuhi

P(S,T)= max(E – S, 0), 0 S Smax

Pada saat harga saham sama dengan nol,

maka harga opsi jual mencapai titik

mak-simal yakni sebesar harga eksekusi E.

P(0,t)= E, 0 t T

Pada saat harga saham mencapai harga

mak-simal, maka harga opsi jual sama dengan

nol.

P(Smax,t)= 0, 0 t T

Masalah nilai awal dan syarat batas

s J t e

Op i ual ip Amerika adalah ߲ܲ

߲ݐ ʹ ͳ

ߪଶ ଶ ߲ܵଶ

ܵ ߲ଶܲ ሺݎ െ ݍሻ ߲߲ܵܲܵ െ ݎܲ ൌ െሺݍܵ െ ݎܧሻ ܪሺܵሺݐሻ െ ܵሻ

Sp(t)= sup{SŇC(S,t) = E – S }

P(S,T)= max(E – S, 0), 0 S Smax

Sp(T) = E

C(S,T)= max(S - E, 0), 0 S Smax

Pada saat harga saham sama dengan nol,

maka harga opsi beli mencapai titik terendah

yakni nol.

C(0,t)= 0, 0 t T

Pada saat harga saham mencapai harga

maksimal, maka harga opsi beli mencapai

titik tertinggi yakni,

C(Smax,t)= Smax - E, 0, 0 t T

Masalah nilai awal dan syarat batas

s t e

Op i Beli ip Amerika adalah ߲ܥ

߲ݐ ʹ ͳ

ߪଶ ଶ ߲ܵଶ

ܵ ߲ଶܥ ሺݎ െݍሻ ߲߲ܵܥܵ െ ݎܥ

ൌ െሺݍܵ െ ݎܧሻܪሺܵ െ ܵሺݐሻሻ

C(S,T)= max(S - E, 0), 0 S Smax

Sc(t)= inf{SŇC(S,t) = S – E}

ScȋȌα

C(0,t) =0 t T

ሻ െ ܧǡ Ͳǡ Ͳ ݐ ܶ ܥሺܵ௫ǡ ݐ ൌ ܵ௫

ሺܵǡ ݐሻ א ܦ ȋͻȌ

Nilai Awal dan Syarat Batas Opsi Jual Tipe Amerika

Batas eksekusi opsi jual Sp(t) dapat

didefinisikan sebagai

Sp(t)= sup {SŇP(S,t) = E – S}

Misalkan fungsi harga opsi V, disubtitusi dengan fungsi harga opsi jual P, sehingga harga opsi jual memiliki daerah

asal Dv. Dv dibagi menjadi kedalam dua daerah oleh batas eksekusi, yakni daerah

kelanjutan (continuation region) dan daerah

eksekusi (exercise region). Harga opsi jual

pada Dv dijelaskan pada persamaan Persamaan

h a o a

Jams idi n psi ju l tipe Amerika yaitu

߲ܲ ߲ݐ ʹ

ͳ ߪଶܵଶ

߲ܵଶ

߲ଶܲ

ሺݎ െݍሻ߲߲ܲܵ ܵ െ ݎܲ ൌ െሺݎܧ െ ݍܵሻܪሺܵ െ ܵሺݐሻሻ

Selain batas eksekusi, nilai awal dan

syarat batas yang harus dipenuhi adalah

sebagai berikut.

Pada saat tanggal kadaluwarsa, harga

opsi jual memenuhi

P(S,T)= max(E – S, 0), 0 S Smax

Pada saat harga saham sama dengan nol,

maka harga opsi jual mencapai titik

mak-simal yakni sebesar harga eksekusi E.

P(0,t)= E, 0 t T

Pada saat harga saham mencapai harga

mak-simal, maka harga opsi jual sama dengan

nol.

P(Smax,t)= 0, 0 t T

Masalah nilai awal dan syarat batas

s J t e

Op i ual ip Amerika adalah ߲ܲ

߲ݐ ʹ ͳ

ߪଶ ଶ ߲ܵଶ

ܵ ߲ଶܲ ሺݎ െ ݍሻ ߲߲ܵܲܵ െ ݎܲ

ൌ െሺݍܵ െ ݎܧሻ ܪሺܵሺݐሻ െ ܵሻ

Sp(t)= sup{SŇC(S,t) = E – S }

P(S,T)= max(E – S, 0), 0 S Smax

Penentuan Harga Opsi Saham (Nikenasih Binatari dkk)

P(0, E, t T

ൌ Ͳǡ Ͳ ݐ ܶuntuk

t) = 0

ܲሺܵ௫ǡ ݐሻ

ሺܵǡ ݐሻ א ܦ (10)

Penyelesaian Model Black-Scholes dengan Pembagian Deviden Menggunakan FEM

FEM adalah suatu teknik untuk

men-cari solusi hampiran dari masalah nilai awal

dan syarat batas. Pada metode ini, langkah

awal penentuan solusi adalah merubah

masalah nilai awal dan syarat batas ke bentuk

weak formulation, kemudian dilanjutkan

dengan membagi domain solusi menjadi

sejumlah berhingga subdomain. Langkah

diakhiri dengan mencari solusi hampiran pada

setiap subdomain yang diasumsikan sebagai

anggota ruang fungsi terten ut .

Misalkan ሺͲǡ ܵ௫ሻ ؿ ܴ dan ܸ ൌ ܪଵሺͲǡ ܵ௫ሻ adalah ruang Hibert. Diasumsi-kan solusi Sistem (9) merupaDiasumsi-kan elemen

dari ruang V. Agar memenuhi syarat batas

Dirichlet homogeny pada V, dilakukan

transformasi pada harga opsi beli ܥሺܵǡ ݐሻ

sebagai berikut.

ܷሺܵǡ ݐሻൌ ݕሺ ሻ െ ሺܵǡ ݐܵ ܥ ሻ

dimana ݕሺܵሻ ൌௌೌೣିா

ௌೌೣ ܵ

Akibatnya, Sistem (9) dapat ditransformasi

i menjad

డ డ௧

ଵ ଶߪ ܵଶ ଶ డ

మ

డௌమ ሺݎ െ ݍሻడడௌܵ െ ݎܷ ൌ ܨሺܵǡ ܵሺݐሻሻ

ܵሺݐሻ ൌ ݂݅݊ሼܵሃܷሺܵǡ ݐሻ ൌ ܷሺܵǡ ܶሻሽ ݏሻ െ ሺܵ െ ܧǡ Ͳሻ ǡ Ͳ ܵ ܵ௫ ܷሺܵǡ ܶሻ ൌ ݕሺ

ܵሺܶሻ ൌ ܧ

ܷሺͲ ൌ Ͳǡ Ͳ ܷሺܵ௫ǡ ݐሻ ൌ Ͳ

ǡ ݐሻ ݐ ܶ

Didefinisikan operator diferensial

ܮ ؠ ͳʹ ߪଶܵଶ ߲ଶ

߲ܵଶ ሺݎ െ ݍሻ ߲ ߲ܵ െ ݎܫ

Akibatnya diperoleh pe డ

డ௧

rsamaan

ܮܷ ൌ ܨሺܵǡ ܵሺݐሻሻ (11)

Didefinisikan operasi hasil kali ۃǤ ǡ Ǥ ۄ

dalam dalam ruang ܮଶሺͲǡ ܵெሻ yang

didefinisi-n ݑሺܵሻǡ ݒሺܵሻۄሾǡௌೌೣሿ

ka dengan ۃݑǡ ݒۄ ൌ ۃ

ൌ ௌೌೣݑሺܵሻݒሺܵሻ݀ܵ

Mengalikan Persamaan (11) dengan

n s ݒ א ܸ, diperoleh ۃడ డ௧

fu gsi te ǡ ݒۄ ۃܮܷǡ ݒۄ

ൌ ۃܨǡ ݒۄ (12)

Permasalahan pada Persamaan (11)

menjadi mencari ܷ א ܸ yang memenuhi

Persamaan (12) un uk t ݒא ܸ.

Diberikan ܰǡ ܯ א Յ, domain akan

dibagi menjadi N subdomain sedangkan

domain S akan dibagi menjadi M

sub-domain. Misalkan ukuran tiap interval

subdomain t adalah k dan ukuran tiap

interval subdomain S adalah h, akibatnya

diperoleh ݇ ൌ ܶ ܰൗ dan ݄ ൌ ܵ௫ൗܯ.

Di-pilih Vh sebagai subruang V yang terdiri dari

polinominal-polinominal berderajat satu,

kontinu sepotong-sepotong dan jumlahnya

berhingga. Subruang Vh terdiri dari semua

fungsi v yang memenuhi

t P(0, E, t T

ൌ Ͳǡ Ͳ ݐ ܶuntuk

t) = 0

ܲሺܵ௫ǡ ݐሻ

ሺܵǡ ݐሻ א ܦ (10)

Penyelesaian Model Black-Scholes dengan Pembagian Deviden Menggunakan FEM

FEM adalah suatu teknik untuk

men-cari solusi hampiran dari masalah nilai awal

dan syarat batas. Pada metode ini, langkah

awal penentuan solusi adalah merubah

masalah nilai awal dan syarat batas ke bentuk

weak formulation, kemudian dilanjutkan

dengan membagi domain solusi menjadi

sejumlah berhingga subdomain. Langkah

diakhiri dengan mencari solusi hampiran pada

setiap subdomain yang diasumsikan sebagai

anggota ruang fun rten u

65

gsi te t .

Misalkan ሺͲǡ ܵ௫ሻ ؿ ܴ dan ܸ ൌ ܪଵሺͲǡ ܵ௫ሻ adalah ruang Hibert. Diasumsi-kan solusi Sistem (9) merupaDiasumsi-kan elemen

dari ruang V. Agar memenuhi syarat batas

Dirichlet homogeny pada V, dilakukan

transformasi pada harga opsi beli ܥሺܵǡ ݐሻ

sebagai berikut.

ܷሺܵǡ ݐሻൌ ݕሺ ሻ െ ሺܵǡ ݐܵ ܥ ሻ

dimana ݕሺܵሻ ൌௌೌೣିா

ௌೌೣ ܵ

Akibatnya, Sistem (9) dapat ditransformasi

i menjad

డ డ௧

ଵ ଶߪ ܵଶ ଶ డ

మ

డௌమ ሺݎ െ ݍሻడడௌܵ െ ݎܷ ൌ ܨሺܵǡ ܵሺݐሻሻ

ܵሺݐሻ ൌ ݂݅݊ሼܵሃܷሺܵǡ ݐሻ ൌ ܷሺܵǡ ܶሻሽ ݏሻ െ ሺܵ െ ܧǡ Ͳሻ ǡ Ͳ ܵ ܵ௫ ܷሺܵǡ ܶሻ ൌ ݕሺ

ܵሺܶሻ ൌ ܧ

ܷሺͲ ൌ Ͳǡ Ͳ ܷሺܵ௫ǡ ݐሻ ൌ Ͳ

ǡ ݐሻ ݐ ܶ

Didefinisikan operator diferensial

ܮ ؠ ͳʹ ߪଶܵଶ ߲ଶ

߲ܵଶ ሺݎ െ ݍሻ ߲ ߲ܵ െ ݎܫ

Akibatnya diperoleh pe డ

డ௧

rsamaan

ܮܷ ൌ ܨሺܵǡ ܵሺݐሻሻ (11)

Didefinisikan operasi hasil kali ۃǤ ǡ Ǥ ۄ

dalam dalam ruang ܮଶሺͲǡ ܵெሻ yang

didefinisi-n ݑሺܵሻǡ ݒሺܵሻۄሾǡௌೌೣሿ

ka dengan ۃݑǡ ݒۄ ൌ ۃ

ൌ ௌೌೣݑሺܵሻݒሺܵሻ݀ܵ

Mengalikan Persamaan (11) dengan

n s ݒ א ܸ, diperoleh ۃడ డ௧

fu gsi te ǡ ݒۄ ۃܮܷǡ ݒۄ

ൌ ۃܨǡ ݒۄ (12)

Permasalahan pada Persamaan (11)

menjadi mencari ܷ א ܸ yang memenuhi

Persamaan (12) un uk t ݒא ܸ.

Diberikan ܰǡ ܯ א Յ, domain akan

dibagi menjadi N subdomain sedangkan

domain S akan dibagi menjadi M

sub-domain. Misalkan ukuran tiap interval

subdomain t adalah k dan ukuran tiap

interval subdomain S adalah h, akibatnya

diperoleh ݇ ൌ ܶ ܰൗ dan ݄ ൌ ܵ௫ൗܯ.

Di-pilih Vh sebagai subruang V yang terdiri dari

polinominal-polinominal berderajat satu,

kontinu sepotong-sepotong dan jumlahnya

berhingga. Subruang Vh terdiri dari semua

fungsi v yang memenuhi

ݒሾௌషభǡௌሿ א ܲଵሺሾܵିଵǡ ܵ ݒሺͲ

ൌ ݒሺܵெሻ ൌ Ͳǡ ݒ א ܥሾܵିଵǡ ܵሿ

ሿሻǡ ሻ

Pembagian ruang V menjadi subruang

Vh mengakibatkan permasalahan pada

Persamaan (12) berubah menjadi mencari

sedemikian sehingga ݑ א ܸ

ۃ߲ݑ݄

߲ݐ ǡ ݒۄ ۃܮݑǡ ݒۄ ൌ ۃܨǡ ݒۄ (13)

untuk ݒ א ܸ. SubruangVh memiliki basis

ሼሺܵሻሽୀଵெିଵ, sehingga Vh =span{ø1,…,øM-1}.

Fungsi adalah fungsi “hat” dimana

൫ܵ൯ ൌ ߜ untuk setiap idan j, dengan ߜ delta kronecker.

Fungsi ݑ merupakan elemen

sub-ruang Vh, sehingga ݑ merupakan kombinasi

i linier dari basis Vh, yakn

ݑሺܵሻ ൌ σெିଵୀଵ ߙሺܵሻ (14) Solusi Persamaan (13) pada saat tj

cukup dengan menentukan nilai ߙ pada

Per-samaan (14). Dalam notasi vektor, ߙ dapat

dinyatakan sebagai ߙ ൌ ൣߙଵǡ ߙଶǡ ǥ ǡ ߙெିଵ ൧.

Perhitungan pada Saat tN

Batas eksekusi numerik ܵே, diperoleh

dari batas eksekusi pada saat T, yakni

Sc(T)=E. Agar lebih memudahkan

per-hitungan, digunakan titik nodal Sl

sedemiki-an sehingga ܵே ൌ ܵ

dimana ܵିଵ൏ ܵሺܶሻ ܵǡ ݈ א ሼͲǡͳǡʹǡ ǥ ǡ ܯሽ.

rkan pada Pemilihan ini didasa

ሃܵሺܶሻ െ ܵேሃ ݄.

Pada saat T harga U(S,T) dapat

dihitung menggunakan Persamaan (1.15),

sedangkan solusi hampiran ݑே dicari dengan

memilih ݑே sebagai proyeksi orthogonal

dari U(S,T) di ruang Vh. Didefinisikan

ݑேsebagai

ݑேሺܵሻ ൌ σெିଵୀଵ ߙேሺܵሻ (15)

Akibat dari ܷሺܵǡ ܶሻ א ܸ, dengan

Teorema Proyeksi Orthogonal diperoleh

per-samaan

ۃሺܷሺȈǡ ܶሻ െ σ ߙே ெିଵ

ୀଵ ሻǡ ۄ ൌ Ͳ (16)

Perhitungan pada Saat tN1

Turunan parsial U terhadap t dihampiri

menggunakan rumus selisih mundur dua titik

Euler. Hampiran turunan U terhadap t pada

saat ݐேିଵdidefinisikan dengan

డሺௌǡ௧ಿషభሻ

డ௧ ൎ

ሺௌǡ௧ಿሻିሺௌǡ௧ಿషభሻ

(17)

Subtitusi hampiran turunan U terhadap

t pada Persamaan (17) ke Persamaan (11)

diperoleh

ݑேିଵൌ ݑேሺܵሻ ݇ܮݑேሺܵሻ െ ݇ܨሺܵǡ ܵேሻ(18) Dengan ݑேିଵ adalah solusi hampiran ܷேିଵሺܵሻ א ܸ pada subruang Vh. Dipilih fungsi א ܸ sebagai fungsi tes, dan

mengalikannya ke kedua ruas Persamaan

(18), diperoleh ݒሾௌషభǡௌሿ א ܲଵሺሾܵିଵǡ ܵ ݒሺͲ

ൌ ݒሺܵெሻ ൌ Ͳǡ ݒ א ܥሾܵିଵǡ ܵሿ

ሿሻǡ ሻ

Pembagian ruang V menjadi subruang

Vh mengakibatkan permasalahan pada

Persamaan (12) berubah menjadi mencari

sedemikian sehingga ݑ א ܸ

ۃ߲ݑ݄

߲ݐ ǡ ݒۄ ۃܮݑǡ ݒۄ ൌ ۃܨǡ ݒۄ (13)

untuk ݒ א ܸ. SubruangVh memiliki basis

ሼሺܵሻሽୀଵெିଵ, sehingga Vh =span{ø1,…,øM-1}.

Fungsi adalah fungsi “hat” dimana

൫ܵ൯ ൌ ߜ untuk setiap idan j, dengan ߜ delta kronecker.

Fungsi ݑ merupakan elemen

sub-ruang Vh, sehingga ݑ merupakan kombinasi

i linier dari basis Vh, yakn

ݑሺܵሻ ൌ σெିଵୀଵ ߙሺܵሻ (14) Solusi Persamaan (13) pada saat tj

cukup dengan menentukan nilai ߙ pada

Per-samaan (14). Dalam notasi vektor, ߙ dapat

dinyatakan sebagai ߙ ൌ ൣߙଵǡ ߙଶǡ ǥ ǡ ߙெିଵ ൧.

Perhitungan pada Saat tN

Batas eksekusi numerik ܵே, diperoleh

dari batas eksekusi pada saat T, yakni

Sc(T)=E. Agar lebih memudahkan

per-hitungan, digunakan titik nodal Sl

sedemiki-an sehingga ܵே ൌ ܵ

dimana ܵିଵ൏ ܵሺܶሻ ܵǡ ݈ א ሼͲǡͳǡʹǡ ǥ ǡ ܯሽ.

rkan pada Pemilihan ini didasa

ሃܵሺܶሻ െ ܵேሃ ݄.

Pada saat T harga U(S,T) dapat

dihitung menggunakan Persamaan (1.15),

sedangkan solusi hampiran ݑே dicari dengan

memilih ݑே sebagai proyeksi orthogonal

dari U(S,T) di ruang Vh. Didefinisikan

ݑேsebagai

ݑேሺܵሻ ൌ σெିଵୀଵ ߙேሺܵሻ (15)

Akibat dari ܷሺܵǡ ܶሻ א ܸ, dengan

Teorema Proyeksi Orthogonal diperoleh

per-samaan

ۃሺܷሺȈǡ ܶሻ െ σ ߙே ெିଵ

ୀଵ ሻǡ ۄ ൌ Ͳ (16)

Perhitungan pada Saat tN1

Turunan parsial U terhadap t dihampiri

menggunakan rumus selisih mundur dua titik

Euler. Hampiran turunan U terhadap t pada

saat ݐேିଵdidefinisikan dengan

డሺௌǡ௧ಿషభሻ

డ௧ ൎ

ሺௌǡ௧ಿሻିሺௌǡ௧ಿషభሻ

(17)

Subtitusi hampiran turunan U terhadap

t pada Persamaan (17) ke Persamaan (11)

diperoleh

ݑேିଵൌ ݑேሺܵሻ ݇ܮݑேሺܵሻ െ ݇ܨሺܵǡ ܵேሻ(18) Dengan ݑேିଵ adalah solusi hampiran ܷேିଵሺܵሻ א ܸ pada subruang Vh. Dipilih fungsi א ܸ sebagai fungsi tes, dan

mengalikannya ke kedua ruas Persamaan

Penentuan Harga Opsi Saham (Nikenasih Binatari dkk) ۃݑேିଵǡ ۄ ൌ ۃ ே ݇ܮݑே ݇ܨሺܵǡ ܵேሻǡ ൌ ሺͳ െ ݇ݎሻۃݑேǡ ۄ െ݇ߪ ଶ ʹ ݑ െ ۄ ۃ߲ܵݑ߲ܵ ǡ ܵே ߲߲ܵۄ ே െ݇ߪଶ ൌ ሺͳ െ ݇ݎሻۃݑǡ ۄ ʹ ۃ߲ܵݑ߲ܵ ே ǡ ܵ ߲߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵడ௨ಿ

డௌ ǡ ۄ െ ݇ۃܨሺݏǡ ܵேሻǡ ۄ (19)

Misalkan matriks A memiliki

entri-entri ۃ ൌ ଶ ଷ

െ ۄ ǡ ۃିଵെ ۄൌ ǡ

ۃାଵെ ଵۄ ൌ matriks ܤ ൌ ൣܾ൧ dengan

ͳ ۄ െఙ

మ

ଶ

entri ܾ ൌ ሺ െ ݇ݎሻۃ െ ۃܵడ డௌۄ

݇ሺݎ െ ݍ െ ߪଶሻۃܵడೕ

డௌ ǡ ۄ.

N

Misalkan f merupakan vektor kolom

se-demikian sehingga݂ே ൌ ሾ݂ଵேǡ ݂ଶேǡ ǥ ǡ ݂ெିଵே ሿ்

dengan݂ேൌ െ݇ۃܨሺܵǡ ܵேሻǡ ۄ, untuk i=1,2,…M-1

atau ݂ேൌ ە ۖ ۖ ۔ ۖ ۖ ۓ݇ ൬ݍ െܵݍܧ ௫൰ ݄ܵǡ ܵ ൏ ܵ ே ݇ ൭ቆ݄ܵʹ െ ݄ ቇ ݍ െଶ ݍܧ݄ܵܵ ௫ ݎܧ݄ ʹ ൱ ǡ ܵൌ ܵே ݇ ൬െܵݍܧ ௫݄ܵ ݎܧ݄൰ ǡ ܵ ܵ ே ۙ ۖ ۖ ۘ ۖ ۖ ۗ

maka, Persamaan (19) dapat ditulis dengan ܣߙேିଵൌ ܤߙே ݂ே (20)

Batas ekseskusi pada saat tN-1

di-tentukan dengan mendefinisikan parameter

relaksasi ߜ yang dikaitkan dengan k dan h, ߜ

didefinisikan sebagai

ߜ ൌ ݉ܽ݇ݏ൫݉݅݊൫ሺ݇ଶ ݇ כ ݄ሻǡ ͳͲିସ൯ǡ ͳͲି଼൯ Batas ekseskusi numerik ditentukan

sebagai berikut,

ܵேିଵൌ ଵஸஸெିଵሼܵ ܵேሃȁݑேିଵሺܵሻ െ ܷሺܶǡ ܵሻȁ ߜሽ

Perhitungan pada Saat ݐǡ ݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ

Solusi hampiran Uj(S) dihitung dengan

skema yang hampir sama dengan perhitungan

pada saat tN-1. Perbedaannya terletak pada

penggunaan skema tiga titik untuk hampiran

turunan U terhadap t di titikݐ (Kang et al,

2008:279). Persamaan (11) menjadi

௨ೕశమሺௌሻି௨ೕሺௌሻ ଶ ଵ ଶ൫ܮݑ ାଶሺܵሻ ܮݑ ሺܵሻ൯ ൌ

ܨሺܵǡ ܵାଵሻ (21)

Dimana ݑାଶ danܵାଵtelah diketahui

nilai-nya dari perhitungan sebelumnilai-nya. Dari

Persamaan (21) diperoleh

ሺܫ െ ݇ܮሻݑሺܵሻ ൌ ሺܫ െ ݇ܮሻݑାଶ ʹ݇ܨሺܵǡ ܵାଵሻ (22)

Dipilih fungsi א ܸ sebagai fungsi

test dan mengalikan pada kedua ruas

Per-samaan (22) diperoleh

ۃሺܫ െ ݇ܮሻݑǡ ۄ ൌۃሺܫ െ ݇ܮሻݑାଶǡ ۄ ۃʹ݇ܨ൫ܵǡ ܵାଵ൯ǡ ۄ Subtitusi Persamaan (19) ke

Persama-an (22) dipero h le

ሺͳ ݇ݎሻۃݑǡ ۄ ݇ߪ ଶ ʹ ۃܵ ߲ݑ ߲ܵ ǡ ܵ ߲ ߲ܵۄെ ݇ሺݎ െ ݍ െ ߪଶሻ ۃ߲ܵܵ ߲ݑǡ ۄ ൌ ሺͳ െ ݇ݎሻۃݑାଶǡ ۄ െ݇ߪ ଶ ʹ ۃܵ ߲ݑାଶ ߲ܵ ǡ ܵ ߲ ߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵ ߲ݑାଶ ߲ܵ ǡ ۄ ൌ ݎ ାଶǡ ݇ߪଶ ʹ ሺͳ െ ݇ ሻۃݑ ۄ െ ۃ߲ܵݑ ାଶ ߲ܵ ǡ ܵ ߲ ߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵ ߲ݑାଶ ߲ܵ ǡ ۄ

െʹ݇ۃܨ൫ܵǡ ܵାଵ൯ǡ ۄ (23)

Persamaan (23) dapat ditulis men

ሺʹܣ െ ܤሻߙ ൌ ܤߙାଶ ʹ݂ߙାଵ dengan ߙൌ ൣߙ

ǡ ߙଶǡ Ǥ Ǥ Ǥ ǡ ߙெିଵ ൧ ்

, untuk݆ ൌ ܰ െ ʹǡ ǥ ǡʹǡͳǡͲǤ jadi ۃݑேିଵǡ ۄ ൌ ۃ ே ݇ܮݑே ݇ܨሺܵǡ ܵேሻǡ ൌ ሺͳ െ ݇ݎሻۃݑேǡ ۄ െ݇ߪ ଶ ʹ ݑ െ ۄ ۃ߲ܵݑ߲ܵ ǡ ܵே ߲߲ܵۄ ே െ݇ߪଶ ൌ ሺͳ െ ݇ݎሻۃݑǡ ۄ ʹ ۃ߲ܵݑ߲ܵ ே ǡ ܵ ߲߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵడ௨ಿ

డௌ ǡ ۄ െ ݇ۃܨሺݏǡ ܵேሻǡ ۄ (19)

Misalkan matriks A memiliki

entri-entri ۃ ൌ ଶ ଷ

െ ۄ ǡ ۃିଵെ ۄൌ ǡ

ۃାଵെ ଵۄ ൌ matriks ܤ ൌ ൣܾ൧ dengan

ͳ ۄ െఙ

మ

ଶ

entri ܾ ൌ ሺ െ ݇ݎሻۃ െ ۃܵడడௌۄ

݇ሺݎ െ ݍ െ ߪଶሻۃܵడೕ

డௌ ǡ ۄ.

N

Misalkan f merupakan vektor kolom

se-demikian sehingga݂ே ൌ ሾ݂ଵேǡ ݂ଶேǡ ǥ ǡ ݂ெିଵே ሿ்

dengan݂ேൌ െ݇ۃܨሺܵǡ ܵேሻǡ ۄ, untuk i=1,2,…M-1

atau ݂ேൌ ە ۖ ۖ ۔ ۖ ۖ ۓ݇ ൬ݍ െܵݍܧ ௫൰ ݄ܵǡ ܵ ൏ ܵ ே ݇ ൭ቆ݄ܵʹ െ ݄ ቇ ݍ െଶ ݍܧ݄ܵܵ ௫ ݎܧ݄ ʹ ൱ ǡ ܵൌ ܵே ݇ ൬െܵݍܧ ௫݄ܵ ݎܧ݄൰ ǡ ܵ ܵ ே ۙ ۖ ۖ ۘ ۖ ۖ ۗ

maka, Persamaan (19) dapat ditulis dengan ܣߙேିଵൌ ܤߙே ݂ே (20)

Batas ekseskusi pada saat tN-1

di-tentukan dengan mendefinisikan parameter

relaksasi ߜ yang dikaitkan dengan k dan h, ߜ

didefinisikan sebagai

ߜ ൌ ݉ܽ݇ݏ൫݉݅݊൫ሺ݇ଶ ݇ כ ݄ሻǡ ͳͲିସ൯ǡ ͳͲି଼൯ Batas ekseskusi numerik ditentukan

sebagai berikut,

ܵேିଵൌ ଵஸஸெିଵሼܵ ܵேሃȁݑேିଵሺܵሻ െ ܷሺܶǡ ܵሻȁ ߜሽ

Perhitungan pada Saat ݐǡ ݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ

Solusi hampiran Uj(S) dihitung dengan

skema yang hampir sama dengan perhitungan

pada saat tN-1. Perbedaannya terletak pada

penggunaan skema tiga titik untuk hampiran

turunan U terhadap t di titikݐ (Kang et al,

2008:279). Persamaan (11) menjadi

௨ೕశమሺௌሻି௨ೕሺௌሻ ଶ ଵ ଶ൫ܮݑ ାଶሺܵሻ ܮݑ ሺܵሻ൯ ൌ

ܨሺܵǡ ܵାଵሻ (21)

Dimana ݑାଶ danܵାଵtelah diketahui

nilai-nya dari perhitungan sebelumnilai-nya. Dari

Persamaan (21) diperoleh

ሺܫ െ ݇ܮሻݑሺܵሻ ൌ ሺܫ െ ݇ܮሻݑାଶ ʹ݇ܨሺܵǡ ܵାଵሻ (22)

Dipilih fungsi א ܸ sebagai fungsi

test dan mengalikan pada kedua ruas

Per-samaan (22) diperoleh

ۃሺܫ െ ݇ܮሻݑǡ ۄ ൌۃሺܫ െ ݇ܮሻݑାଶǡ ۄ ۃʹ݇ܨ൫ܵǡ ܵାଵ൯ǡ ۄ Subtitusi Persamaan (19) ke

Persama-an (22) dipero h le

ሺͳ ݇ݎሻۃݑǡ ۄ ݇ߪ ଶ ʹ ۃܵ ߲ݑ ߲ܵ ǡ ܵ ߲ ߲ܵۄെ ݇ሺݎ െ ݍ െ ߪଶሻ ۃ߲ܵܵ ߲ݑǡ ۄ ൌ ሺͳ െ ݇ݎሻۃݑାଶǡ ۄ െ݇ߪ ଶ ʹ ۃܵ ߲ݑାଶ ߲ܵ ǡ ܵ ߲ ߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵ ߲ݑାଶ ߲ܵ ǡ ۄ ൌ ݎ ାଶǡ ݇ߪଶ ʹ ሺͳ െ ݇ ሻۃݑ ۄ െ ۃ߲ܵݑ ାଶ ߲ܵ ǡ ܵ ߲ ߲ܵۄ ݇ሺݎ െ ݍ െ ߪଶሻ ۃܵ ߲ݑାଶ ߲ܵ ǡ ۄ

െʹ݇ۃܨ൫ܵǡ ܵାଵ൯ǡ ۄ (23)

Persamaan (23) dapat ditulis men

ሺʹܣ െ ܤሻߙ ൌ ܤߙାଶ ʹ݂ߙାଵ dengan ߙൌ ൣߙ

ǡ ߙଶǡ Ǥ Ǥ Ǥ ǡ ߙெିଵ ൧ ்

Misalkan ݂ାଵ ൌൣ݂ଶାଵǡ ǥ ǡ ݂ெିଵାଵ൧்dimana

݂ାଵൌ

ە ۖ ۖ ۔ ۖ ۖ

ۓ݇ ൬ݍ െܵݍܧ

௫൰ ݄ܵǡ ܵ൏ ܵ

ାଶ

݇ ൭ቆ݄ܵʹ െ ݄ ቇ ݍ െଶ ݍܧ݄ܵܵ

௫

ݎܧ݄

ʹ ൱ ǡ ܵൌ ܵାଶ

݇ ൬െܵݍܧ

௫݄ܵ ݎܧ݄൰ ǡ ܵ ܵ ାଶ

ۙ ۖ ۖ ۘ ۖ ۖ ۗ

Persamaan (23) akan menjadi

ሺʹܣ െ ߙܤሻ ൌ ܤߙାଶʹ݂ାଵ (23) untuk݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ.

Persamaan (23) dapat diselesaikan

dengan menggunakan berbagai metode

elimi-nasi sehingga diperoleh nilai ߙ.

Solusi hampiran ݑሺܵሻ dan harga opsi

pada saat t=0 adalah ܥሺܵǡ Ͳሻ ൌ ݕሺܵሻ െ ݑሺܵሻ

Batas eksekusi pada saat ݆ ൌ ܰ െ

diten k b

ʹǡ ǥ ǡͳǡͲ tu an sebagai erikut.

ܵൌ ଵஸஸெିଵ൛ܵ ܵିଵሃȁݑሺܵሻ െ ݑିଵሺܵሻȁ ߜൟ.

Penentuan harga dan batas eksekusi

pada opsi jual dapat dilakukan secara

analog. Transformasi harga opsi jual P

menjadi ܹሺܵǡ ݐሻ ൌ ݕሺܵሻ െ ܲሺܵǡ ݐሻ dimana

ݕሺܵሻ ൌ ܧௌೌೣௌೌೣିௌ .

Simulasi Numerik

Dibentuk algoritma untuk

menentu-kan harga opsi dan batas eksekusi opsi beli

tipe Amerika.

Algoritma B.1

Untuk menentukan harga opsi beli

C(0,S) dan batas eksekusi opsi beli Sc tipe

Amerika. Input: ܧǡ ܶǡ ݎǡ ݍǡ ߪǡ ܯǡ ܰ. Output:

ܥሺͲǡ ܵሻ dan ܵ atau pesan “error”. Langkah-langkah yang dilakukan: (1) Hitung: ݑே dan ܵே; (2) Hitung: ݑேିଵ dan ܵேିଵ; (3) FOR ݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ DO ݑ dan ܵ, hitung

ǡ ܵሻ; ܥሺͲǡ ܵሻ ൌ ሾܥሺܵଵሻǡ ܥሺܵଶሻǡ ǥǡ ܥሺͲ (4)

ܥሺܵெିଵሻሿ்; (5) STOP.

Perhitungan numerik untuk harga

dan batas eksekusi opsi tipe Amerika

ber-dasarkan Algoritma 3.1 dan Algoritma 3.2,

menggunakan software Matlab R2010a pada

komputer dengan spesifikasi CPU P4

2.4GHz, RAM 2040MB.

Hasil Perhitungan Numerik Opsi Beli

Diperoleh suatu kasus dimana

dike-tahui parameter-parameter input perhitungan

sebagai berikut: ܶ ൌ ͳǡ ߪ ൌ ͲǤ͵ʹǡ ݎ ൌ ͲǤͳ, ݍ ൌ ͲǤͲͷǡ ܧ ൌ ͳͲ. Dipilih ܯ ൌ ͵ͷ dan ܰ ൌ ͵ͷ. Sebagian hasil perhitungan harga dan batas eksekusi opsi beli pada saat ݐ ൌ Ͳ,

disajikan pada Tabel 1.

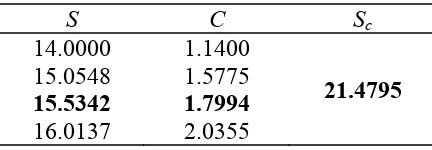

Tabel 1. Hasil Perhitungan Numerik Opsi Beli

Dari Tabel 1, diperoleh harga opsi

sebesar $1.8 (dengan pembulatan). Untuk

harga saham $15.5. Gambar 1

memperlihat-kan mesh hasil perhitungan numerik harga

S C Sc

14.0000 15.0548

15.5342

16.0137

1.1400 1.5775

1.7994

2.0355

21.4795

Misalkan ݂ାଵ ൌൣ݂ଶାଵǡ ǥ ǡ ݂ெିଵାଵ൧்dimana

݂ାଵൌ

ە ۖ ۖ ۔ ۖ ۖ

ۓ݇ ൬ݍ െܵݍܧ

௫൰ ݄ܵǡ ܵ൏ ܵ

ାଶ

݇ ൭ቆ݄ܵʹ െ ݄ ቇ ݍ െଶ ݍܧ݄ܵܵ

௫

ݎܧ݄

ʹ ൱ ǡ ܵൌ ܵାଶ

݇ ൬െܵݍܧ

௫݄ܵ ݎܧ݄൰ ǡ ܵ ܵ ାଶ

ۙ ۖ ۖ ۘ ۖ ۖ ۗ

Persamaan (23) akan menjadi

ሺʹܣ െ ߙܤሻ ൌ ܤߙାଶʹ݂ାଵ (23) untuk݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ.

Persamaan (23) dapat diselesaikan

dengan menggunakan berbagai metode

elimi-nasi sehingga diperoleh nilai ߙ.

Solusi hampiran ݑሺܵሻ dan harga opsi

pada saat t=0 adalah ܥሺܵǡ Ͳሻ ൌ ݕሺܵሻ െ ݑሺܵሻ

Batas eksekusi pada saat ݆ ൌ ܰ െ

diten k b

ʹǡ ǥ ǡͳǡͲ tu an sebagai erikut.

ܵൌ ଵஸஸெିଵ൛ܵ ܵିଵሃȁݑሺܵሻ െ ݑିଵሺܵሻȁ ߜൟ.

Penentuan harga dan batas eksekusi

pada opsi jual dapat dilakukan secara

analog. Transformasi harga opsi jual P

menjadi ܹሺܵǡ ݐሻ ൌ ݕሺܵሻ െ ܲሺܵǡ ݐሻ dimana

ݕሺܵሻ ൌ ܧௌೌೣௌೌೣିௌ .

Simulasi Numerik

Dibentuk algoritma untuk

menentu-kan harga opsi dan batas eksekusi opsi beli

tipe Amerika.

Algoritma B.1

Untuk menentukan harga opsi beli

C(0,S) dan batas eksekusi opsi beli Sc tipe

Amerika. Input: ܧǡ ܶǡ ݎǡ ݍǡ ߪǡ ܯǡ ܰ. Output:

ܥሺͲǡ ܵሻ dan ܵ atau pesan “error”. Langkah-langkah yang dilakukan: (1) Hitung: ݑே dan ܵே; (2) Hitung: ݑேିଵ dan ܵேିଵ; (3) FOR ݆ ൌ ܰ െ ʹǡ ǥ ǡͳǡͲ DO ݑ dan ܵ, hitung

ǡ ܵሻ; ܥሺͲǡ ܵሻ ൌ ሾܥሺܵଵሻǡ ܥሺܵଶሻǡ ǥǡ ܥሺͲ (4)

ܥሺܵெିଵሻሿ்; (5) STOP.

Perhitungan numerik untuk harga

dan batas eksekusi opsi tipe Amerika

ber-dasarkan Algoritma 3.1 dan Algoritma 3.2,

menggunakan software Matlab R2010a pada

komputer dengan spesifikasi CPU P4

2.4GHz, RAM 2040MB.

Hasil Perhitungan Numerik Opsi Beli

Diperoleh suatu kasus dimana

dike-tahui parameter-parameter input perhitungan

sebagai berikut: ܶ ൌ ͳǡ ߪ ൌ ͲǤ͵ʹǡ ݎ ൌ ͲǤͳ, ݍ ൌ ͲǤͲͷǡ ܧ ൌ ͳͲ. Dipilih ܯ ൌ ͵ͷ dan ܰ ൌ ͵ͷ. Sebagian hasil perhitungan harga dan batas eksekusi opsi beli pada saat ݐ ൌ Ͳ,

disajikan pada Tabel 1.

Tabel 1. Hasil Perhitungan Numerik Opsi Beli

Dari Tabel 1, diperoleh harga opsi

sebesar $1.8 (dengan pembulatan). Untuk

harga saham $15.5. Gambar 1

memperlihat-kan mesh hasil perhitungan numerik harga

S C Sc

14.0000 15.0548

15.5342

16.0137

1.1400 1.5775

1.7994

2.0355

Penentuan Harga Opsi Saham (Nikenasih Binatari dkk)

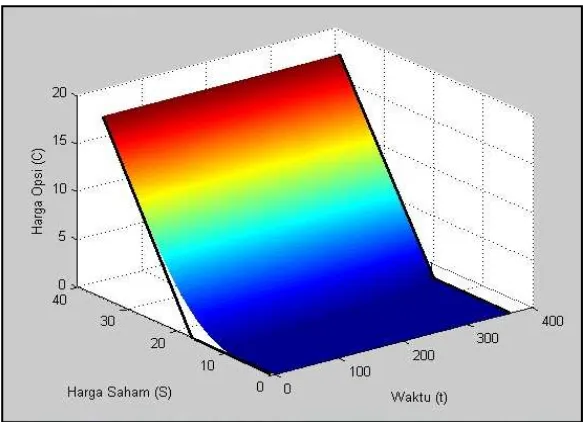

Gambar 1. Mesh Hasil Numerik Harga Opsi Beli

opsi beli di seluruh domain D, sedangkan

Gambar 2 memperlihatkan batas eksekusi

opsi beli.

Pada Gambar 1, fungsi payoff opsi

beli ditunjukan dengan kurva berwarna

hitam. Dapat dilihat bahwa harga opsi beli

lebih besar atau sama dengan nilai fungsi

payoff opsi beli. Selain itu, harga opsi beli

monoton naik terhadap harga saham, dan

monoton turun terhadap waktu. Pada saat

0 50 100 150 200 250 300 350 400

16 17 18 19 20 21 22

Waktu (t)

B

a

ta

s

E

k

s

e

k

u

s

i

(Sc

)

Gambar 2. Plot Hasil Numerik Batas Eksekusi Opsi Beli Gambar 1. Mesh Hasil Numerik Harga Opsi Beli

opsi beli di seluruh domain D, sedangkan

Gambar 2 memperlihatkan batas eksekusi

opsi beli.

Pada Gambar 1, fungsi payoff opsi

beli ditunjukan dengan kurva berwarna

hitam. Dapat dilihat bahwa harga opsi beli

lebih besar atau sama dengan nilai fungsi

payoff opsi beli. Selain itu, harga opsi beli

monoton naik terhadap harga saham, dan

monoton turun terhadap waktu. Pada saat

0 50 100 150 200 250 300 350 400

16 17 18 19 20 21 22

Waktu (t)

B

a

ta

s

E

k

s

e

k

u

s

i

(Sc

)

ݐ ൌ Ͳ, kurva harga opsi beli berupa kurva lengkung. Semakin mendekati tanggal

kada-luwarsa kurva harga opsi beli memiliki

bentuk mendekati kurva fungsi payoff opsi

beli, sedangkan pada saat ݐ ൌ ܶ, kurva

harga opsi beli merepresentasikan fungsi

payoff opsi beli.

Pada domain waktu terdapat 365 titik

nodal, sedangkan umur opsi selama satu

tahun. Akibatnya, setiap titik nodal pada

domain waktu menunjukkan satu satuan

hari. Pada Gambar 2, dapat dilihat perilaku

monoton turun dari batas eksekusi opsi beli

terhadap waktu, dapat dilihat pada hari opsi

akan dibeli (ݐ ൌ Ͳ) sampai opsi berumur

217 hari (ݐ ൌ ʹͳ), batas eksekusi opsi

bernilai $21.5 (dengan pembulatan).

Selan-jutnya batas eksekusi opsi akan terus turun

sampai titik terendah, yakni pada tanggal

kadaluwarsa opsi (ݐ ൌ ͵ͷ) sebesar $16.

Hasil Perhitungan Numerik Opsi Jual

Misalkan pada tanggal 7 Juni 2012

suatu kontrak opsi jual tipe Amerika atas

saham perusahaan ABC dijual seharga $6

dengan masa berlaku opsi selama satu tahun

dan harga eksekusi sebesar $16. Harga

saham perusahaan ABC pada tanggal 7 Juni

2012 sebesar $15.5. Diasumsikan perusahaan

ABC membagikan dividen secara kontinu

dengan proporsi konstan sebesar 5%. Dari

data historis diketahui harga saham

perusahaan ABC memiliki volatilitas

se-besar 0.32, sedangkan suku bunga bebas

resiko diketahui sebesar 10%.

Dari data tersebut diketahui

parameter-parameter untuk input perhitungan sebagai

berikut: ܶ ൌ ͳǡ ߪ ൌ ͲǤ͵ʹǡ ݎ ൌ ͲǤͳ ݍ ൌ

ͲǤͲͷǡ ܧ ൌ ͳͲ. Dipilih dan

36

365

M

5

N . Sebagian hasil perhitungan yang

diperoleh, disajikan pada Tabel 2.

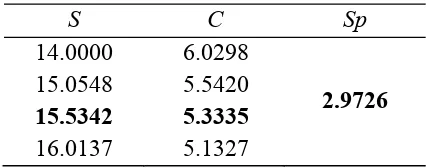

Tabel 2. Hasil Perhitungan Numerik Opsi Jual

Dari hasil perhitungan yang disajikan

pada Tabel 2, diperoleh harga opsi sebesar

$5.3 (dengan pembulatan). Oleh karena itu,

investor sebaiknya tidak membeli opsi karena

harga opsi di pasar seharga $6, lebih mahal

dari harga opsi hasil perhitungan $5.3.

Cputime dari perhitungan

mengguna-kan Algoritma 3.1 adalah 2.0588 detik.

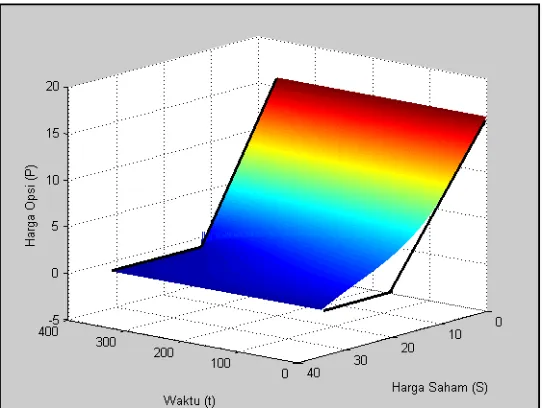

Selanjutnya, Gambar 3 memperlihatkan mesh

hasil perhitungan numerik harga opsi jual di

seluruh domain D.

Pada Gambar 3, fungsi payoff opsi

jual ditunjukan dengan kurva berwarna

hitam. Dapat dilihat bahwa harga opsi jual

lebih besar atau sama dengan nilai fungsi

payoff opsi jual. Selain itu, harga opsi jual

S C Sp

14.0000 15.0548

15.5342

16.0137

6.0298 5.5420

5.3335

5.1327

2.9726

ݐ ൌ Ͳ, kurva harga opsi beli berupa kurva lengkung. Semakin mendekati tanggal

kada-luwarsa kurva harga opsi beli memiliki

bentuk mendekati kurva fungsi payoff opsi

beli, sedangkan pada saat ݐ ൌ ܶ, kurva

harga opsi beli merepresentasikan fungsi

payoff opsi beli.

Pada domain waktu terdapat 365 titik

nodal, sedangkan umur opsi selama satu

tahun. Akibatnya, setiap titik nodal pada

domain waktu menunjukkan satu satuan

hari. Pada Gambar 2, dapat dilihat perilaku

monoton turun dari batas eksekusi opsi beli

terhadap waktu, dapat dilihat pada hari opsi

akan dibeli (ݐ ൌ Ͳ) sampai opsi berumur

217 hari (ݐ ൌ ʹͳ), batas eksekusi opsi

bernilai $21.5 (dengan pembulatan).

Selan-jutnya batas eksekusi opsi akan terus turun

sampai titik terendah, yakni pada tanggal

kadaluwarsa opsi (ݐ ൌ ͵ͷ) sebesar $16.

Hasil Perhitungan Numerik Opsi Jual

Misalkan pada tanggal 7 Juni 2012

suatu kontrak opsi jual tipe Amerika atas

saham perusahaan ABC dijual seharga $6

dengan masa berlaku opsi selama satu tahun

dan harga eksekusi sebesar $16. Harga

saham perusahaan ABC pada tanggal 7 Juni

2012 sebesar $15.5. Diasumsikan perusahaan

ABC membagikan dividen secara kontinu

dengan proporsi konstan sebesar 5%. Dari

data historis diketahui harga saham

perusahaan ABC memiliki volatilitas

se-besar 0.32, sedangkan suku