Halaman ini sengaja dikosongkan

SAMBUTAN

Dinamika perubahan lingkungan eksternal yang berkaitan dengan pengelolaan keuangan negara saat ini, salah satunya berdampak kepada meningkatnya kesadaran masyarakat untuk memiliki pemerintahan yang bersih, akuntabel, dan transparan. Lebih lanjut, tuntutan reformasi birokrasi (RB) juga mendorong adanya perubahan lingkungan internal dalam rangka mewujudkan birokrasi yang modern. Tuntutan-tuntutan tersebut di atas sangat mempengaruhi posisi Badan Pemeriksa Keuangan (BPK) sebagai suatu lembaga yang bertanggung jawab untuk melakukan pemeriksaan pengelolaan dan tanggung jawab keuangan negara.

BPK telah menetapkan Rencana Strategis (Renstra) 2016-2020 pada tanggal 28 Desember 2015 sesuai dengan Keputusan BPK Nomor 7/K/I-XIII/12/2015 yang memuat visi, misi, nilai

dasar, tujuan strategis, sasaran strategis, dan peta strategis berikut indikator kinerja utama yang akan dicapai dalam waktu lima tahun ke depan.

Renstra BPK 2016-2020 merupakan kelanjutan dari Renstra BPK tahun 2011-2015, yang menekankan manfaat dan kualitas hasil pemeriksaan BPK dalam rangka menguatkan transparansi dan akuntabilitas pengelolaan keuangan negara. Renstra tersebut menjadikan Rencana Pembangunan Jangka Menengah Nasional (RPJMN) tahun 2015-2019 menjadi referensi penentuan tema dan fokus pemeriksaan BPK. Dengan demikian Renstra tersebut dapat meningkatkan peran BPK untuk mendorong pengelolaan keuangan negara dalam rangka pencapaian tujuan negara. Renstra juga merupakan pedoman bagi para Pelaksana BPK dalam melaksanakan tugasnya dan harus dijabarkan dalam Rencana Implementasi Renstra (RIR) 2016-2020.

RIR memuat uraian tentang cara untuk mencapai sasaran strategis dan tujuan strategis yang dijabarkan ke dalam rincian rencana kegiatan untuk seluruh satuan kerja (satker) Pelaksana BPK. RIR ini disusun secara terintegrasi sebagai acuan pelaksanaan kegiatan setiap satker dalam mewujudkan sasaran strategis yang tertuang di dalam Renstra. Pencapaian sasaran strategis sangat penting bagi BPK dalam rangka mewujudkan visi, misi, dan tujuan strategis BPK. RIR merupakan dokumen dinamis yang dapat diubah setiap saat mengikuti perkembangan keadaan dan lingkungan.

Akhirnya, RIR diharapkan dapat bermanfaat sebagai alat komunikasi, baik antara Badan dengan Pelaksana BPK maupun antar satker Pelaksana BPK, serta sebagai sarana untuk menumbuhkan motivasi pegawai di lingkungan Pelaksana BPK.

Halaman ini sengaja dikosongkan

RINGKASAN EKSEKUTIF

Renstra BPK 2016-2020 sebagai Renstra ketiga BPK, menekankan pada peningkatan peran BPK dalam mendorong pengelolaan keuangan negara untuk pencapaian tujuan negara dengan melalui peningkatan kualitas dan manfaat hasil pemeriksaan, serta melalui peningkatan mutu kelembagaan BPK yang memanfaatkan sistem dan teknologi informasi. Renstra BPK 2016-2020 ini telah menetapkan dua Tujuan Strategis (TS) sebagai berikut.

1. Meningkatkan manfaat hasil pemeriksaan dalam rangka mendorong pengelolaan keuangan negara untuk mencapai tujuan negara.

2. Meningkatkan pemeriksaan yang berkualitas dalam mendorong pengelolaan keuangan negara untuk mencapai tujuan negara.

Berdasarkan dari dua TS tersebut, maka kemudian BPK menetapkan dua Sasaran Strategis (SS) yang ingin dicapai. SS pertama adalah meningkatnya pemanfaatan hasil pemeriksaan oleh para pemangku kepentingan dan SS kedua adalah meningkatnya kualitas sistem pengendalian mutu (SPM). Dengan tercapainya SS ini, diharapkan TS akan terwujud. Untuk mengukur keberhasilan pencapaian SS, maka telah ditetapkan beberapa indikator keberhasilan yang berupa indikator kinerja utama (IKU).

Sebagai penjabaran dari Renstra BPK 2020, disusunlah RIR BPK periode 2020. RIR 2016-2020 berisi tentang penjelasan pengelolaan kegiatan untuk pencapaian SS dan TS melalui pendekatan realisasi manfaat atau Benefit Realization Model (BRM) yaitu proses pengorganisasian dan pengelolaan sehingga potensi manfaat dari suatu perubahan akan dapat diraih. Pencapaian target manfaat dilakukan dan dikelola melalui kegiatan rutin yang bersifat strategis dan kegiatan inisiatif stategis (IS). Kegiatan rutin strategis dikelola melalui kegiatan-kegiatan pengubahan dalam rangka meningkatkan pemanfaatan keluaran kegiatan untuk menghasilkan kapabilitas (capability). Kegiatan IS dilaksanakan dan dikelola melalui proyek yang keluarannya akan diadopsi untuk mewujudkan perubahan yang diinginkan dalam rangka mewujudkan manfaat. RIR 2016-2020 ini juga memberikan penjelasan mengenai rangkaian manfaat yang akan dicapai oleh BPK dalam Renstra 2016-2020 serta hubungan antar manfaat dalam mendukung pencapaian TS. Penjabaran atas manfaat-manfaat dan keterhubungannya satu sama lain dalam mendukung pencapaian TS diilustrasikan dalam Peta Perwujudan Manfaat. Peta Perwujudan Manfaat merupakan penjabaran SS dan IKU dalam peta strategis.

Selain itu, RIR 2016-2020 juga menjelaskan mengenai tema dan fokus pemeriksaan BPK dalam kurun 2016-2020, meliputi Auditorat Utama Keuangan Negara (AKN) yang menjadi penanggung jawab fokus pemeriksaan, simpulan yang diharapkan diberikan BPK atas fokus pemeriksaan pada akhir periode Renstra 2016-2020, tujuan pemeriksaan strategis tentatif, serta entitas pemeriksaan yang terkait. Selanjutnya, RIR 2016-2020 mendetailkan mekanisme pemantauan/monitoring dan evaluasi atas Renstra 2016-2020 termasuk pelaporannya. Melalui RIR 2016-2020, BPK ingin memastikan pencapaian SS dalam mewujudkan TS BPK.

Halaman ini sengaja dikosongkan

DAFTAR ISI

SAMBUTAN ... I RINGKASAN EKSEKUTIF ... III DAFTAR ISI ... V DAFTAR TABEL ... VI DAFTAR GAMBAR... VI

BAB I. PENDAHULUAN ... 1

LATAR BELAKANG ... 1

TUJUAN DAN MANFAAT ... 2

LINGKUP BAHASAN ... 3

SISTEMATIKA PENYAJIAN ... 3

BAB II. KERANGKA PENGELOLAAN RENSTRA ... 5

PETA STRATEGI DAN CASCADING ... 5

PENGELOLAAN RENSTRA MELALUI RIR ... 6

PENYEDIAAN PRASYARAT (MODAL ORGANISASI) DALAM MENCAPAI MANFAAT ... 7

PENGELOLAAN IS DALAM MENCAPAI MANFAAT ... 7

PENGELOLAAN KEGIATAN RUTIN STRATEGIS ... 7

PENGELOLAAN KEGIATAN LANJUTAN IMPLEMENTASI RENSTRA 2011-2015 ... 8

PENGELOLAAN PELAKSANAAN TEMA DAN FOKUS PEMERIKSAAN ... 9

BAB III. TUJUAN STRATEGIS ... 13

TS1.MENINGKATKAN MANFAAT HASIL PEMERIKSAAN DALAM RANGKA MENDORONG PENGELOLAAN KEUANGAN NEGARA UNTUK MENCAPAI TUJUAN NEGARA ... 13

SS 1 – Meningkatnya Pemanfaatan Hasil Pemeriksaan oleh Para Pemangku Kepentingan ... 15

IP 1 – Meningkatkan Efektivitas Komunikasi dengan Pemangku Kepentingan ... 16

IP 2 – Meningkatkan Pengelolaan Strategi Pemeriksaan ... 21

TUJUAN STRATEGIS 2.MENINGKATKAN PEMERIKSAAN YANG BERKUALITAS DALAM MENDORONG PENGELOLAAN KEUANGAN NEGARA UNTUK MENCAPAI TUJUAN NEGARA ... 28

SS 2 – Meningkatnya Kualitas SPM ... 30

IP 3 – Meningkatkan Kualitas Penugasan Pemeriksaan (audit engagement) ... 31

IP 4 – Meningkatkan Kualitas Kelembagaan ... 36

PRASYARAT (MODAL ORGANISASI)KEBERHASILAN PERWUJUDAN MANFAAT DALAM PENCAPAIAN TS ... 40

LG 1 – Meningkatkan Kompetensi Pegawai melalui Pembentukan Talent Pool ... 41

LG 2 – Mengoptimalkan Pemanfaatan TI dan Sarpras dalam Tata Kelola Organisasi ... 42

LG 3 – Menciptakan Budaya Berintegritas, Independen, dan Profesional... 44

LG 4 – Memperluas Implementasi Praktik-Praktik Terbaik ... 45

K1 – Mengoptimalkan Pemanfaatan Anggaran... 45

BAB IV. MONITORING, EVALUASI, DAN PELAPORAN ... 47

MONITORING DAN EVALUASI ... 47

PELAPORAN ... 48

REVIU DAN REVISI ... 49

DAFTAR ISTILAH ... 51

DAFTAR TABEL

TABEL 1.PERAN BERBAGAI PIHAK DALAM PENGELOLAAN FOKUS PEMERIKSAAN ... 10

TABEL 2.INDIKATOR PENGUKURAN SS1 ... 15

TABEL 3.INDIKATOR PENGUKURAN IP1 ... 17

TABEL 4.INDIKATOR PENGUKURAN IP2 ... 22

TABEL 5.PELAKSANAAN TEMA DAN FOKUS PEMERIKSAAN 2016-2020 ... 25

TABEL 6.INDIKATOR PENGUKURAN SS2 ... 30

TABEL 7.INDIKATOR PENGUKURAN IP3 ... 32

TABEL 8.INDIKATOR PENGUKURAN IP4 ... 36

TABEL 9.INDIKATOR PENGUKURAN LG1 ... 41

TABEL 10.INDIKATOR PENGUKURAN LG2 ... 43

TABEL 11.INDIKATOR PENGUKURAN LG3 ... 44

TABEL 12.INDIKATOR PENGUKURAN LG4 ... 45

DAFTAR GAMBAR

GAMBAR 1.PENURUNAN TUJUAN STRATEGIS KE SASARAN STRATEGIS ... 1

GAMBAR 2.KERANGKA KERJA RENSTRA BPK ... 2

GAMBAR 3.PROSES CASCADING RENSTRA BPK ... 5

GAMBAR 4.PENJABARAN RENSTRA KE RIR ... 6

GAMBAR 5.PROSES PENGELOLAAN KEGIATAN RUTIN STRATEGIS ... 8

GAMBAR 6.PROSES PERUMUSAN RENCANA KEGIATAN PEMERIKSAAN TAHUNAN ... 9

GAMBAR 7.KERANGKA KERJA TEMA DAN FOKUS PEMERIKSAAN BPK2016-2020 ... 9

GAMBAR 8.STRUKTUR PENGELOLAAN TEMA DAN FOKUS PEMERIKSAAN ... 10

GAMBAR 9.PETA PERWUJUDAN MANFAAT TS1 ... 14

GAMBAR 10.POSISI DUKUNGAN PEMANGKU KEPENTINGAN TERHADAP KEBERADAAN BPK ... 15

GAMBAR 11.PETA PERWUJUDAN MANFAAT DI IP1 ... 17

GAMBAR 12.PETA PERWUJUDAN MANFAAT DI IP2 ... 22

GAMBAR 13.TEMA DAN FOKUS PEMERIKSAAN DALAM KONTEKS RPJMN2015-2019 ... 25

GAMBAR 14.KOMPONEN KUALITAS PEMERIKSAAN ... 28

GAMBAR 15.PETA PERWUJUDAN MANFAAT TS2 ... 29

GAMBAR 16.PETA PERWUJUDAN MANFAAT DI IP3 ... 32

GAMBAR 17.PETA PERWUJUDAN MANFAAT DI IP4 ... 37

GAMBAR 18.MODAL ORGANISASI DALAM PERWUJUDAN MANFAAT ... 40

Halaman ini sengaja dikosongkan

BAB I. PENDAHULUAN

Latar Belakang

Sebagai satu kesatuan kehidupan berbangsa dan bernegara, setiap elemen kenegaraan memiliki peranan penting untuk mewujudkan tujuan pembangunan nasional. Pemerintah telah menetapkan langkah-langkah strategis untuk melaksanakan pembangunan dengan memanfaatkan berbagai sumber daya. Langkah pemerintah tersebut diwujudkan dengan RPJMN 2015-2019. Selanjutnya BPK sebagai lembaga pemeriksa memiliki tugas konstitusional untuk mengawal bahwa sumber daya yang mencakup keuangan negara telah dikelola secara akuntabel, ekonomis, efisien, dan efektif.

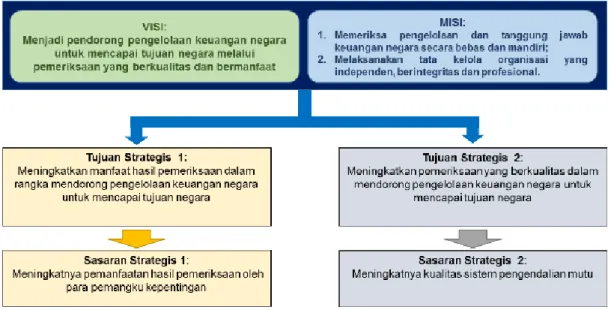

Untuk menjalankan tugas tersebut, BPK telah menetapkan Renstra BPK 2016-2020 yang merupakan upaya berkelanjutan untuk meningkatkan peran dan kapasitas BPK dalam kehidupan berbangsa dan bernegara. Implementasi Renstra BPK 2016-2020 dapat merealisasikan visi BPK, yaitu: menjadi pendorong pengelolaan keuangan negara untuk mencapai tujuan negara melalui pemeriksaan yang berkualitas dan bermanfaat. BPK juga menyatakan misinya sesuai mandat konstitusi yaitu: (1) memeriksa pengelolaan dan tanggung jawab keuangan negara secara bebas dan mandiri; serta (2) melaksanakan tata kelola organisasi yang berintegritas, independen, dan profesional.

Untuk mencapai visi tersebut, BPK menetapkan dua TS dalam Renstra 2016-2020. TS Pertama (TS1) adalah meningkatkan manfaat hasil pemeriksaan dalam rangka mendorong pengelolaan keuangan negara untuk mencapai tujuan negara. Sementara itu, TS Kedua (TS2) adalah meningkatkan pemeriksaan yang berkualitas dalam mendorong pengelolaan keuangan negara untuk mencapai tujuan negara.

Kedua TS ini kemudian diterjemahkan ke dalam dua SS. SS yang pertama (SS1) adalah meningkatnya pemanfaatan hasil pemeriksaan oleh para pemangku kepentingan, dan SS kedua (SS2) adalah meningkatnya kualitas SPM. Penerjemahan visi kedalam TS kemudian SS ini dapat dilihat pada Gambar 1 berikut.

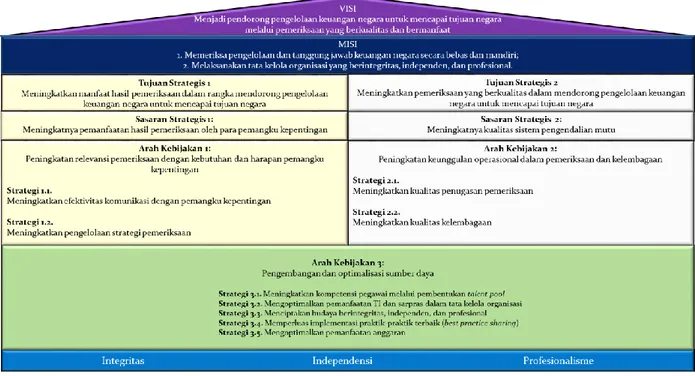

Selanjutnya, BPK menetapkan Arah Kebijakan dan Strategi untuk mendukung pencapaian kedua SS tersebut. Arah Kebijakan BPK meliputi: (1) peningkatan relevansi pemeriksaan dengan kebutuhan dan harapan pemangku kepentingan; (2) peningkatan keunggulan operasional dalam pemeriksaan dan kelembagaan; serta (3) pengembangan dan optimalisasi sumber daya. BPK juga telah menetapkan sembilan strategi yang ditentukan untuk mendukung arah kebijakan tersebut. Rangkaian upaya pencapaian visi dan pelaksanaan misi melalui penetapan TS, SS, arah kebijakan, dan strategi dapat diilustrasikan pada Kerangka Kerja Renstra BPK 2016-2020 yang dibangun di atas nilai dasar BPK sebagaimana diilustrasikan pada Gambar 2 berikut.

Renstra tersebut perlu dikawal dengan baik, sehingga mampu mewujudkan TS sebagaimana diharapkan, maka disusunlah RIR 2016-2020 yang menjabarkan Strategi-Strategi ke dalam kegiatan-kegiatan riil (activity) yang dilaksanakan oleh berbagai satker sekaligus memberikan kerangka pengelolaan atas kegiatan-kegiatan tersebut.

Kerangka pengelolaan kegiatan-kegiatan dalam Renstra 2016-2020 menggunakan pendekatan model realisasi manfaat (Benefit Realization Model/BRM). Pendekatan model realisasi manfaat ini mensyaratkan keselarasan antara keluaran dan outcome (manfaat) dari strategi dengan tujuan dan sasaran strategis. Oleh sebab itu, manfaat-manfaat tersebut harus diidentifikasi di awal. Pendekatan ini berbeda dengan pendekatan proyek yang mengutamakan keluaran. Pendekatan ini merupakan upaya penyempurnaan atas pelaksanaan Renstra sebelumnya. Penjelasan lebih lanjut atas kerangka pengelolaan kegiatan-kegiatan dalam Renstra 2016-2020 terdapat dalam BAB II.

Tujuan dan Manfaat

RIR 2016-2020 merupakan dokumen acuan dalam mengimplementasikan Renstra 2016-2020 dan bertujuan untuk membantu seluruh satker dan pegawai BPK dalam menjalankan kegiatan-kegiatan yang berkontribusi terhadap ketercapaian seluruh TS dalam Renstra 2020. Adapun manfaat RIR 2016-2020 dapat dijabarkan sebagai berikut:

1. memandu satker dalam menyusun Renstra satker dalam rangka cascading Renstra BPK wide;

2. memberikan informasi kepada satker tentang kegiatan prioritas strategis serta kapabilitas yang dibutuhkan untuk mewujudkan manfaat; dan

3. membantu satker dalam melakukan koordinasi untuk mencapai TS BPK.

Lingkup Bahasan

RIR 2016-2020 menjelaskan rangkaian manfaat yang ingin dicapai oleh BPK dalam Renstra 2016-2020 serta hubungan antar manfaat dalam mendukung pencapaian TS. Penjabaran atas manfaat-manfaat dan keterhubungannya satu sama lain dalam mendukung pencapaian TS diilustrasikan dalam Peta Perwujudan Manfaat sebagaimana disajikan dalam BAB III. RIR juga mengidentifikasi IS maupun kegiatan rutin strategis yang berkontribusi terhadap perwujudan manfaat, ukuran atau indikator keterwujudan manfaat, serta satker yang bertanggung jawab atas pewujudannya.

RIR 2016-2020 juga menjelaskan tema dan fokus pemeriksaan BPK dalam kurun 2016-2020. Hal ini sesuai dengan arah pemeriksaan yang ditetapkan Renstra BPK 2016-2020. Oleh karena itu, RIR akan mengungkapkan bentuk koordinasi pemeriksaan yang meliputi AKN penanggung jawab fokus pemeriksaan, simpulan yang dapat diberikan BPK atas fokus pemeriksaan pada akhir periode Renstra 2016-2020, tujuan pemeriksaan strategis tentatif (TPST), serta entitas pemeriksaan yang terkait. Lebih lanjut, RIR 2016-2020 mendetailkan mekanisme pemantauan atau monitoring, evaluasi dan pelaporan implementasi Renstra 2016-2020.

Sistematika Penyajian

Sistematika penyajian dalam RIR 2016-2020 ini adalah sebagai berikut:

1. Bab I berisi tentang latar belakang penyusunan RIR 2016-2020, tujuan dan manfaat RIR 2016-2020, lingkup bahasan, serta sistematika penyajian dokumen RIR 2016-2020.

2. Bab II berisi tentang kerangka pengelolaan Renstra 2016-2020.

3. Bab III berisi tentang manfaat yang terwujud/terealisasi dalam sasaran-sasaran strategis untuk mencapai tujuan strategis, serta dukungan modal organisasi dalam pencapaian manfaat.

4. Bab IV berisi tentang mekanisme monitoring dan evaluasi, termasuk prosedur pelaporan dan reviu serta revisi.

Halaman ini sengaja dikosongkan

BAB II. KERANGKA PENGELOLAAN RENSTRA

Peta Strategi dan Cascading

Renstra BPK diilustrasikan dalam suatu peta strategi yang dilengkapi dengan IKU. Peta strategi tersebut menggambarkan pencapaian TS melalui sasaran-sasaran strategis yang dikelompokkan dalam perspektif pemangku kepentingan, proses internal (IP), serta pertumbuhan dan pembelajaran (LG).

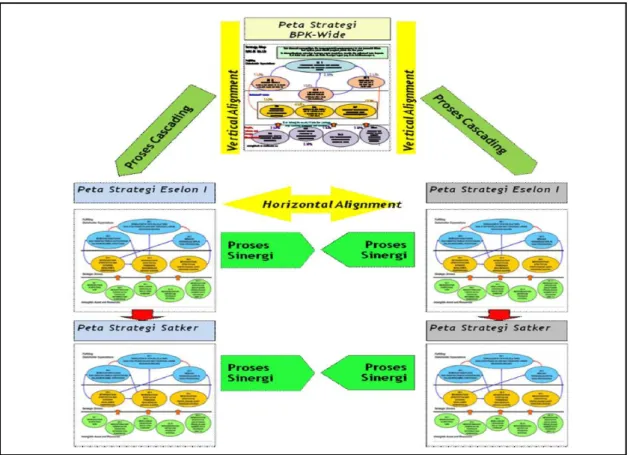

Peta strategi dalam Renstra diuraikan secara lebih rinci dalam RIR yang merupakan panduan pelaksanaan kegiatan selama periode lima tahun. Selain sebagai rencana pelaksanaan Renstra yang lebih operasional, RIR juga menjadi panduan bagi seluruh satker untuk menyusun Renstra setiap unit kerja (Eselon I) dan satker (Eselon II) di BPK. Selanjutnya, Renstra unit kerja dan satker tersebut menjadi acuan dalam penyusunan perencanaan tahunan yang berupa Perjanjian Kinerja (PK) serta Rencana Kegiatan Pemeriksaan (RKP) dan Rencana Kegiatan Setjen dan Penunjang (RKSP) satker Eselon I dan Eselon II di lingkungan BPK.

Oleh sebab itu, pelaksanaan Renstra BPK perlu melibatkan seluruh satker di lingkungan BPK dalam upaya penyelarasan tujuan BPK dengan tujuan satker. Komitmen dari seluruh Eselon I dan Eselon II dinyatakan dalam PK. PK disusun mengacu pada Renstra Eselon I dan Eselon II. Penyusunan PK merupakan bentuk cascading dari organisasi ke level yang lebih rendah dalam rangka penyelarasan (alignment) kegiatan-kegiatan strategis Eselon I dan Eselon II yang berkontribusi langsung terhadap pencapaian tujuan. Proses cascading peta strategi BPK ke Eselon I dan Eselon II diilustrasikan pada gambar berikut.

Pengelolaan Renstra melalui RIR

Penjabaran Renstra ke dalam RIR disajikan pada gambar berikut.

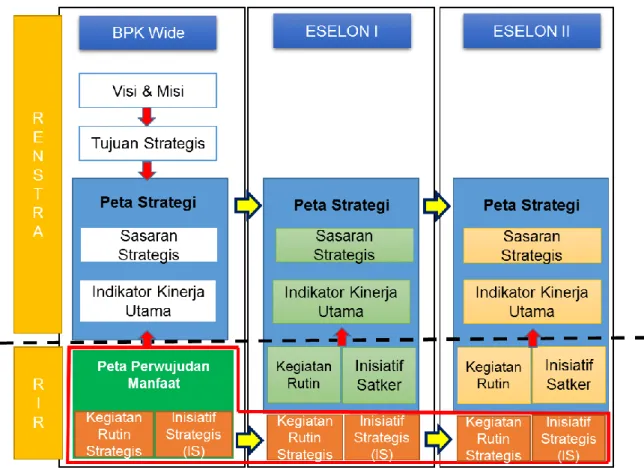

Gambar 4 menjabarkan visi dan misi, serta tujuan strategis ke dalam Peta Strategi BPK yang keberhasilannya diukur melalui IKU. Peta Strategi adalah media yang digunakan untuk mengomunikasikan strategi-strategi yang dipilih organisasi untuk mewujudkan tujuan dan visi organisasi dalam lima tahun kepada seluruh unit kerja dan satker. Selanjutnya, Peta Strategi digunakan sebagai acuan untuk merumuskan manfaat (benefit) dengan menggunakan ukuran keberhasilan IKU. Perumusan manfaat diperlukan untuk mengetahui dampak lanjutan setelah pencapaian SS yang menghasilkan keluaran yang diharapkan. Setiap manfaat memiliki owner (pemilik) yang bertanggung jawab atas keterwujudan manfaat bagi pemangku kepentingan.

Dalam rangka mengomunikasikan manfaat-manfaat tersebut, RIR menyajikan Peta Perwujudan Manfaat untuk menghubungkan SS dengan manfaat yang dihasilkan dan pelaksanaan kegiatan-kegiatan yang dilakukan oleh masing-masing satker secara logis dan jelas. Peta Perwujudan Manfaat adalah penjabaran dari Peta Strategi yang menggambarkan hubungan sebab-akibat dari pelaksanaan strategi dalam rangka pencapaian TS.

Untuk merealisasikan seluruh manfaat yang teridentifikasi perlu disusun kegiatan-kegiatan pendukung manfaat. Kegiatan dapat bersifat rutin-strategis maupun IS. Kegiatan rutin strategis adalah kegiatan berdasarkan tugas dan fungsi satker sebagaimana telah diatur dalam Struktur Organisasi dan Tata Kerja (SOTK) sehingga menghasilkan keluaran yang mampu meningkatkan kapabilitas seluruh pegawai BPK.

IS adalah kegiatan proyek yang melibatkan beberapa satker, serta memengaruhi secara langsung capaian manfaat yang diukur melalui IKU BPK wide. IS dibutuhkan jika kegiatan rutin belum cukup memadai dalam mendorong pencapaian manfaat. IS dikelola dengan pendekatan pengelolaan proyek

(project management) dan pengubahan (adoption). Pengelolaan proyek adalah untuk memastikan bahwa keluaran terjadi dan dapat digunakan atau dimanfaatkan oleh pengguna keluaran, sehingga terjadi perubahan yang signifikan dalam melaksanakan tugas dan fungsinya (tusi).

Pelaksanaan kegiatan-kegiatan tersebut diharapkan mampu menghasilkan keluaran-keluaran yang memberikan kegunaan tambahan (a beneficial return) bagi organisasi dan para pemangku kepentingannya. Kegunaan tambahan dapat berupa nilai (value) yang pencapaiannya diketahui jika seluruh keluaran dari kegiatan-kegiatan digunakan secara tepat dalam rangka mencapai perubahan. Keberhasilan untuk merealisasikan manfaat tergantung pada ketepatan dalam proses identifikasi kegiatan-kegiatan yang mendukung perwujudan manfaat. Kegiatan-kegiatan tersebut memerlukan dukungan sumber daya untuk mewujudkan hasil yang ingin diwujudkan organisasi dalam lima tahun ke depan.

Untuk memastikan ketercapaian manfaat, seluruh kegiatan rutin strategis dan IS diturunkan ke Eselon I dan Eselon II yang menjadi penanggung jawab/pelaksana utama kegiatan-kegiatan tersebut dan harus dimuat dalam Renstra masing-masing Eselon I dan Eselon II. Selain itu, Eselon I dan Eselon II juga menyusun kegiatan terkait tusi masing-masing yang dipastikan memiliki kontribusi langsung terhadap pencapaian SS.

Selanjutnya, manfaat akan diukur tiap tahunnya secara kualitatif dan kuantitatif, sesuai dengan indikator pengukuran yang ditetapkan. Pengukuran dilakukan untuk memastikan bahwa kegiatan yang disusun telah dilaksanakan sesuai perencanaan untuk mendorong terwujudnya manfaat. Oleh sebab itu, kegiatan rutin dan IS yang teridentifikasi dalam rangka perwujudan manfaat perlu dikelola secara optimal. Penjelasan manfaat dan kegiatannya selanjutnya disajikan pada BAB III berdasarkan keterkaitan dengan masing-masing TS.

Penyediaan Prasyarat (Modal Organisasi) dalam mencapai Manfaat

Keberhasilan dari perwujudan manfaat membutuhkan dukungan modal organisasi, baik itu modal yang sifatnya intangible maupun modal yang sifatnya tangible. Dalam Renstra 2016-2020 telah teridentifikasi ketersediaan modal yang dimiliki organisasi yang terdiri dari modal sumber daya manusia (SDM), modal teknologi informasi, serta modal organisasi yang berupa budaya organisasi dan modal pengetahuan. Untuk ketercapaian TS melalui perwujudan manfaat, maka modal tersebut harus digunakan dalam pelaksanaan kegiatan yang mendukung manfaat. Kesiapan modal organisasi dapat digunakan dalam menyusun kegiatan rutin dan IS. Selanjutnya penjelasan tentang modal organisasi akan dibahas dalam Bab III.

Pengelolaan IS dalam mencapai Manfaat

Pengelolaan IS tidak lepas dari proses pengelolaan proyek dan pengelolaan pengubahan. Kedua hal tersebut harus berjalan selaras dan terintegrasi sehingga IS dapat terlaksana dan mencapai tujuan yang diharapkan. Siklus IS terdiri dari tahap peresmian, perencanaan (business case), pelaksanaan, dan penyelesaian IS. Pengelolaan IS mengacu pada Keputusan Sekjen BPK Nomor 298/K/X-XIII.2/6/2012 tanggal 15 Juni 2012 tentang Pedoman Pengelolaan Inisiatif Strategis, dengan penambahan peran dan fungsi Direktorat Perencanaan Strategis dan Manajemen Kinerja (PSMK) sebagai sentra koordinasi IS dan administrator IS yang selama ini kegiatan administrasi IS dilakukan oleh administrator yang ditunjuk di setiap satker pengelola IS.

Pengelolaan Kegiatan Rutin Strategis

Kegiatan rutin strategis merupakan kegiatan yang dilakukan satker sehari-hari dan mempunyai efek langsung terhadap capaian IKU BPK wide. Perencanaan dan pengelolaan kegiatan rutin strategis mengikuti siklus perencanaan kegiatan tahunan yang dilaporkan dalam laporan bulanan satker.

Dalam pelaksanaan Renstra, kegiatan rutin strategis dikelola melalui kegiatan-kegiatan pengubahan dalam rangka meningkatkan pemanfaatan keluaran kegiatan untuk menghasilkan kapabilitas (capability). Kapabilitas adalah hasil yang diharapkan terwujud dari pemanfaatan seluruh keluaran kegiatan untuk mewujudkan suatu manfaat. Proses pengubahan meliputi komunikasi (communication), dukungan (sponsorship), bimbingan (coaching), pelatihan (training), dan manajemen penentangan (resistance management). Peningkatan proses pengubahan dipantau dengan pendekatan ADKAR (awareness, desire, knowledge, ability, and reinforcement).

Pengelolaan Kegiatan Lanjutan Implementasi Renstra 2011-2015

Dari hasil evaluasi implementasi Renstra 2011-2015, masih terdapat kegiatan-kegiatan IS yang implementasinya masih belum optimal sampai dengan akhir periode Renstra. Oleh karena itu diperlukan kegiatan pengubahan, penyempurnaan proyek, ataupun IS baru yang dilanjutkan pada pelaksanaan Renstra 2016-2020.

Pada implementasi Renstra 2011-2015, terdapat 32 IS yang pelaksanaannya dimonitoring dan dilaporkan setiap triwulanan oleh Direktorat PSMK yang berperan sebagai Sentra Koordinasi pelaksanaan IS. Berdasarkan hasil evaluasi pelaksanaan IS s.d. Desember 2015, ada sembilan IS yang proyeknya telah selesai 100%, dan ada 22 IS yang proyeknya selesai dengan progres berkisar 80 s.d. 99%, serta satu IS yaitu IS 2.13 Peningkatan Kualitas Manajemen Kertas Kerja Pemeriksaan (KKP) yang progres proyeknya 76%. Proyek tersebut telah menghasilkan 5.315 satuan keluaran berupa peraturan, perangkat lunak berupa petunjuk pelaksanaan (juklak) dan petunjuk teknis (juknis), Memorandum of Understanding (MoU), hasil kajian, laporan, aplikasi, database, dan tim-tim pelaksana kegiatan dengan realisasi anggaran kegiatan proyek sebesar Rp222,126,924,815. Diseminasi keluaran-keluaran tersebut dilaksanakan melalui kegiatan pengubahan, antara lain: komunikasi (sosialisasi), sponsorship (dukungan top manajemen), coaching (asistensi, pendampingan), dan training (pendidikan dan pelatihan). Adapun sebagian besar pengelola IS dan satker terkait telah melaksanakan cukup banyak kegiatan pengubahan, dan telah menghasilkan berbagai adopsi yaitu perubahan perilaku pegawai dalam memanfaatkan keluaran-keluaran IS tersebut. Hal ini menggambarkan telah diperolehnya manfaat-manfaat sebagaimana yang diharapkan. Sejak tahun 2012, Direktorat PSMK telah melakukan survei ADKAR terhadap beberapa keluaran IS, dimana survei ini merupakan salah satu tools untuk mengukur terjadinya adopsi terhadap suatu keluaran yang diamati.

Berdasarkan evaluasi atas implementasi Renstra 2011-2015, keluaran-keluaran yang telah dimanfaatkan tersebut sudah dapat diserahkan untuk dikelola menjadi kegiatan rutin satker penggunanya. Adapun untuk kelanjutan atas pemerolehan manfaat beberapa IS, masih dipandang perlu menyempurnakan hasil implementasi Renstra 2011-2015 pada periode Renstra berikutnya, yang dapat dilakukan melalui inisiatif satker (Isat) ataupun kegiatan rutin satker. Sebagai contoh, IS 2.13 yang telah menghasilkan Juklak Pengelolaan KKP serta IS 2.3 yang telah menghasilkan aplikasi Sistem Manajemen Pemeriksaan (SMP), untuk memperoleh manfaat yang optimal masih diperlukan penyempurnaan dengan membuat sistem maupun aplikasi untuk mendukung tahapan pemeriksaan di lapangan maupun reviu

berjenjang sekaligus pendokumentasian KKP secara elektronik. Kegiatan ini nantinya pada implementasi Renstra 2016-2020 dapat dilakukan melalui Isat maupun kegiatan rutin strategis satker, dan pengelolaannya diserahkan kepada satker yang memiliki tusi untuk mengelola proyeknya.

Dari 32 IS Renstra 2011-2015, terdapat 12 IS yang dilanjutkan kegiatannya menjadi kegiatan rutin strategis dalam implementasi Renstra 2016-2020. Sementara itu terdapat tiga IS Renstra 2011-2015 yang keluarannya digunakan dalam IS Renstra 2016-2020. Selanjutnya data yang lebih rinci untuk hasil evaluasi pelaksanaan IS dapat dilihat pada Lampiran 1.

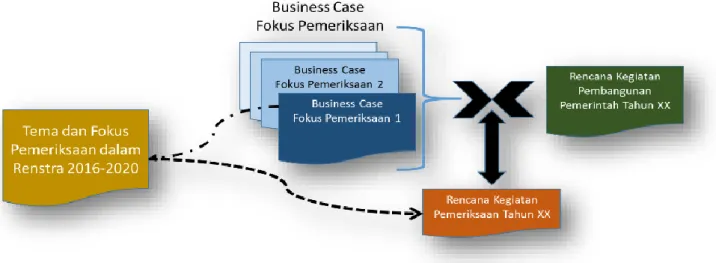

Pengelolaan Pelaksanaan Tema dan Fokus Pemeriksaan

Renstra 2016-2020 ini telah menetapkan tema dan fokus pemeriksaan yang akan dilaksanakan oleh AKN dan Perwakilan. Rincian pengelolaan tema dan fokus pemeriksaan dijabarkan dalam dokumen

Business Case Fokus Pemeriksaan. Pemeriksaan yang dilakukan BPK bersifat post audit sehingga tema

dan fokus pemeriksaan tahunan disesuaikan dengan Rencana Kerja Pemerintah tahunan.

Dengan rumusan rencana sesuai Gambar 6, pemeriksaan BPK diharapkan mampu mengevaluasi rencana kegiatan pembangunan pemerintah berdasarkan kondisi riil yang ada. Melalui pemeriksaan selama lima tahun periode Renstra, BPK dapat mengambil kesimpulan atas kinerja pemerintah selama lima tahun yang dituangkan dalam Ikhtisar Hasil Pemeriksaan Lima Tahunan (IHPL).

Pelaksanaan pemeriksaan sesuai dengan tema dan fokus yang telah dipilih melalui Renstra direncanakan pada setiap tahun sesuai dengan Gambar 7 di bawah ini.

Gambar 6. Proses Perumusan Rencana Kegiatan Pemeriksaan Tahunan

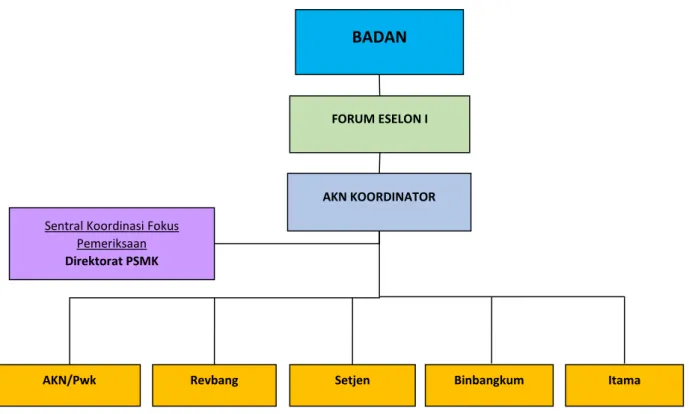

Agar pemeriksaan berdasarkan tema dan fokus dapat dilaksanakan secara efektif, BPK menentukan AKN Koordinator sesuai dengan portofolio pemeriksaannya. Untuk mengelola pelaksanaan tema dan fokus pemeriksaan disusun struktur pengelolaan sebagai berikut.

Peran dari masing-masing pengelola Tema dan Fokus Pemeriksaan adalah sebagai berikut.

Tabel 1. Peran Berbagai Pihak dalam Pengelolaan Fokus Pemeriksaan

Pihak Tugas Kewenangan

Badan Memberikan penugasan pemeriksaan

Memberikan arahan untuk mempertajam fokus pemeriksaan

Forum Eselon I Membahas dan menyepakati prioritas fokus pemeriksaan tahunan dan melakukan koordinasi agar pemeriksaan dilaksanakan sesuai kebijakan pemeriksaan AKN Koordinator Memastikan simpulan dan

manfaat pemeriksaan tahunan dan lima tahunan tercapai

Mengoordinasikan sumber daya pemeriksaan

AKN/Perwakilan Menyusun strategi pemeriksaan Menyusun Rencana pemeriksaan tahunan

Melakukan pemeriksaan tepat waktu

Melakukan quality control (QC) Mengidentifikasi manfaat rekomendasi terhadap kinerja pemerintah

Mengusulkan objek pemeriksaan (obrik) untuk rencana pemeriksaan tahunan sesuai dengan strategi pemeriksaan dan

perkembangan pelaksanaan program/proyek

Mengambil tindakan untuk pemenuhan sumber daya Pemeriksa misalnya dengan mengusulkan pemanfaatan Kantor Akuntan Publik (KAP)/Badan Pengawasan Keuangan dan Pembangunan (BPKP)/Aparat

Pengawasan Intern Pemerintah (APIP)

BADAN

FORUM ESELON I

AKN KOORDINATOR

AKN/Pwk

Sentral Koordinasi Fokus Pemeriksaan

Direktorat PSMK

Revbang Setjen Binbangkum Itama

Pihak Tugas Kewenangan Direktorat Utama Perencanaan, Evaluasi, dan Pengembangan Pemeriksaan Keuangan Negara (Ditama Revbang)

Mengoordinir penyusunan strategi pemeriksaan dan

Mengoordinir penyusunan rencana pemeriksaan tahunan dan revisinya Mengawal pelaksanaan perencanaan operasional

Memantapkan metodologi/panduan pemeriksaan

Memberikan masukan atas area pemeriksaan yang perlu dilakukan berdasarkan evaluasi atas Laporan Hasil Pemeriksaan (LHP), capaian kinerja dan kajian atas

perkembangan yang terjadi

Merumuskan simpulan tahunan dan lima tahunan (Direktorat Evaluasi dan Pelaporan Pemeriksaan/EPP)

Memperoleh data dan informasi dari unit kerja AKN, Setjen dan penunjang yang diperlukan dalam melaksanakan tugas-tugas Ditama Revbang baik dalam bentuk

dokumen maupun informasi dalam bentuk lain Direktorat Utama Pembinaan dan Pengembangan Hukum Pemeriksaan Keuangan Negara (Ditama Binbangkum)

Melakukan kajian peraturan perundang-undangan untuk mendukung pemeriksaan

Memperoleh informasi atas pemeriksaan yang akan dilakukan, isu-isu yang memerlukan pendapat hukum

Sekretariat Jenderal (Setjen)

Memastikan ketersediaan sumber daya untuk mendukung

pemeriksaan

Mengomunikasikan hasil

pemeriksaan yang menonjol kepada pemangku kepentingan eksternal

Memperoleh informasi yang tepat mengenai kebutuhan sumber daya untuk Pemeriksa dan kualifikasinya

Memberikan masukan/pertimbangan terkait strategi pemenuhan kebutuhan sumber daya pemeriksaan

Inspektorat Utama (Itama)

Melakukan Quality Assurance (QA) atas pelaksanaan pemeriksaan tahunan

Memberikan masukan atas pola

pelaksanaan pemeriksaan tematik atas suatu fokus pemeriksan

Memberikan rekomendasi yang

implementatif dan riil untuk peningkatan kualitas dan manfaat hasil pemeriksaan Direktorat PSMK selaku

sentra koordinasi

Melakukan koordinasi dalam rangka penyelarasan kegiatan pemeriksaan terutama dalam kaitannya dengan perencanaan sumber daya dan kesesuaian antar pemeriksaan

Memperoleh data dan informasi dari satker terkait yang diperlukan dalam mengelola perencanaan pemeriksaan

Memberikan pertimbangan/masukan kepada satker dalam rangka menjaga keselarasan dan konsistensi antara

perencanaan pemeriksaan dengan kebijakan pemeriksaan

Halaman ini sengaja dikosongkan

BAB III. TUJUAN STRATEGIS

RIR 2016-2020 memuat kegiatan-kegiatan dari hasil identifikasi manfaat pada masing-masing SS yang terdapat dalam Peta Strategi BPK. Penjabaran SS dan manfaatnya disajikan dalam Peta Perwujudan Manfaat pada Lampiran 2. Peta Perwujudan Manfaat tersebut disusun berdasarkan kontribusinya dalam mewujudkan pencapaian TS sebagai berikut.

TS 1. Meningkatkan Manfaat Hasil Pemeriksaan Dalam Rangka Mendorong

Pengelolaan Keuangan Negara Untuk Mencapai Tujuan Negara

Sesuai dengan mandat yang diberikan oleh Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, BPK melakukan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara secara bebas dan mandiri, dan hasil pemeriksaannya diserahkan kepada lembaga perwakilan sesuai dengan kewenangannya. TS ini memastikan bahwa hasil pemeriksaan yang telah disampaikan BPK dapat memberikan manfaat sebesar-besarnya, tidak saja bagi entitas yang bersangkutan, tetapi juga bagi para pemangku kepentingan lainnya dalam hal pengelolaan keuangan negara untuk pencapaian tujuan negara yang tercantum dalam pembukaan Undang-Undang Dasar Negara Republik Indonesia Tahun 1945.

Sebagaimana disebutkan dalam Pasal 1 angka 14 Undang-Undang Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan (UU No. 15 Tahun 2006), hasil pemeriksaan adalah hasil akhir dari proses penilaian kebenaran, kepatuhan, kecermatan, kredibilitas, dan keandalan data/informasi mengenai pengelolaan dan tanggung jawab keuangan negara yang dilakukan secara independen, objektif, dan profesional berdasarkan Standar Pemeriksaan, yang dituangkan dalam laporan hasil pemeriksaan sebagai keputusan BPK. Hasil pemeriksaan BPK meliputi (1) laporan hasil pemeriksaan atas laporan keuangan, (2) laporan hasil pemeriksaan atas kinerja, dan (3) laporan hasil pemeriksaan dengan tujuan tertentu. Hasil pemeriksaan tersebut diringkas dalam ikhtisar hasil pemeriksaan yang diterbitkan setiap semester dan setiap lima tahunan.

Hasil pemeriksaan tersebut diarahkan untuk bermanfaat dalam meningkatkan pengelolaan keuangan negara untuk mencapai tujuan negara. Dengan demikian, dalam pengelolaan keuangan negara tersebut tidak terjadi kecurangan (fraud) yang merugikan keuangan negara dan mengandung unsur pidana. Pemeriksaan BPK juga bermanfaat untuk perbaikan kualitas transparansi dan akuntabilitas laporan keuangan sebagai pertanggungjawaban keuangan negara. Selanjutnya, hasil pemeriksaan juga bermanfaat untuk meningkatkan ekonomi, efisiensi, efektivitas pengelolaan keuangan negara serta memberikan telaah mendalam (insight) dan pilihan masa depan (foresight).

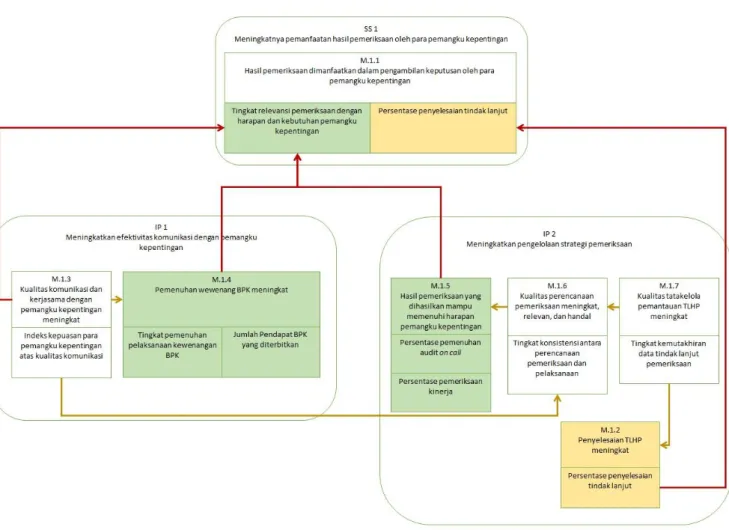

Untuk itu, BPK berupaya agar hasil pemeriksaannya dapat meningkatkan proses pengelolaan keuangan negara dengan menetapkan TS 1 yaitu meningkatkan manfaat hasil pemeriksaan dalam rangka mendorong pengelolaan keuangan negara untuk mencapai tujuan negara. TS 1 ini akan diwujudkan melalui manfaat-akhir (end benefit) yaitu hasil pemeriksaan dimanfaatkan dalam pengambilan keputusan oleh para pemangku kepentingan. Perwujudan manfaat ini didukung oleh manfaat-manfaat yang harus direalisasikan terlebih dahulu pada perspektif stakeholder expectation (SS 1) dan internal

process (IP 1 dan IP 2). Alur pencapaian SS 1 melalui perwujudan manfaat-manfaatnya disajikan pada

Hasil pemeriksaan BPK dimanfaatkan, jika harapan dan kebutuhan para pemangku kepentingan dapat terpenuhi melalui komunikasi dan kerja sama dengan para pemangku kepentingan yang berkualitas, pemenuhan wewenang BPK, pemenuhan permintaan pemeriksaan (audit on call) dan pelaksanaan pemeriksaan kinerja yang berkualitas. Selain itu, pemanfaatan hasil pemeriksaan BPK tercermin dari rekomendasi yang ditindaklanjuti entitas khususnya dalam perbaikan sistem pengelolaan keuangan negara. Untuk meningkatkan proses tindak lanjut perlu dilakukan komunikasi yang efektif dengan entitas melalui forum khusus seperti forum pemantauan tindak lanjut (PTL). Selanjutnya, dukungan kegiatan-kegiatan pada manfaat dalam Gambar 9 di atas akan dijelaskan lebih lanjut pada masing-masing SS sesuai perspektif balanced score card (BSC) berikut.

SS 1 – Meningkatnya Pemanfaatan Hasil Pemeriksaan oleh Para Pemangku

Kepentingan

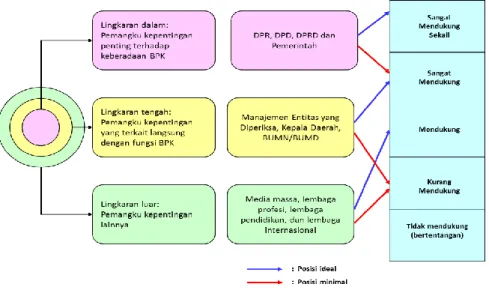

Melaui Renstra 2016-2020, BPK ingin memastikan bahwa hasil pemeriksaan dapat memberikan manfaat sebesar-besarnya bagi entitas yang diperiksa dan para pemangku kepentingan lainnya. Para pemangku kepentingan dapat memanfaatkan hasil pemeriksaan untuk upaya peningkatan kinerja entitas, peningkatan fungsi pengawasan, serta untuk perumusan dan perbaikan kebijakan.

Para pemangku kepentingan BPK terdiri dari lembaga perwakilan (Dewan Perwakilan Rakyat/DPR, Dewan Perwakilan Daerah/DPD, Dewan Perwakilan Rakyat Daerah/DPRD), pemerintah (instansi pemerintah yang diperiksa dan instansi penegak hukum), lembaga lain yang dibentuk berdasarkan undang-undang, warga negara Indonesia, dan lembaga-lembaga internasional. Setiap pemangku kepentingan memiliki tugas yang berbeda dan kepentingan yang berbeda dalam memanfaatkan produk-produk BPK. Para pemangku kepentingan dapat dibedakan dalam 3 kelompok, yaitu: (1) yang berpengaruh langsung terhadap keberadaan BPK; (2) yang terkait langsung dalam pelaksanaan tugas pokok BPK; dan (3) pemangku kepentingan lainnya.

Melalui SS ini, BPK ingin memastikan bahwa para pemangku kepentingan telah memanfaatkan hasil pemeriksaan untuk memperbaiki tingkat efektifitas dan akuntabilitas pengelolaan keuangan negara. Keberhasilan pencapaian SS ini dinilai melalui survei atas indeks kepuasan pemangku kepentingan, serta persentase penyelesaian tindak lanjut hasil pemeriksaan.

Tabel 2. Indikator Pengukuran SS 1

No IKU Target Pencapaian IKU Manfaat SS

2016 2017 2018 2019 2020

1. Tingkat relevansi pemeriksaan dengan harapan dan

kebutuhan pemangku kepentingan

3, 50 3, 70 3, 90 4,00 4, 20 1.1 Hasil pemeriksaan BPK dimanfaatkan dalam pengambilan keputusan oleh pemangku kepentingan

2. Persentase penyelesaian Tindak Lanjut Hasil Pemeriksaan (TLHP)

60% 61% 62% 63% 64% 1.2 Penyelesaian TLHP meningkat

Pencapaian SS ini akan diikuti oleh perwujudan manfaat-akhir yaitu hasil pemeriksaan BPK

dimanfaatkan dalam pengembilan keputusan oleh para pemangku kepentingan (M1.1). Perwujudan

manfaat-akhir didukung langsung oleh terealisasinya manfaat-manfaat di internal proses (IP). Identifikasi kegiatan untuk mencapai manfaat 1.2 dilaksanakan pada level internal proses 2 (IP 2). Dengan demikian IKU yang digunakan untuk mengukur keberhasilan manfaat tersebut diturunkan ke IP 2.

Manfaat 1.1 Hasil pemeriksaan dimanfaatkan dalam pengambilan keputusan oleh

para pemangku kepentingan.

Manfaat 1.1 adalah manfaat-akhir (end benefit) yang ingin diwujudkan BPK dalam mencapai tujuan organisasi, yaitu pemanfaatan hasil pemeriksaan BPK digunakan untuk mendorong pengelolaan keuangan negara dalam mencapai tujuan negara. Pemanfaatan hasil pemeriksaan BPK menggambarkan arti pentingnya keberadaan dan fungsi BPK bagi para pemangku kepentingan. Tujuan perwujudan manfaat ini adalah memastikan bahwa para pemangku kepentingan telah memanfaatkan hasil pemeriksaan dalam pengambilan keputusan, baik itu dari pelaksanaan tugas maupun wewenang BPK. Keberhasilan perwujudan manfaat ini diukur melalui survei kepuasan para pemangku kepentingan atas relevansi pemeriksaan dengan harapan dan kebutuhan para pemangku kepentingan.

Untuk mewujudkan manfaat-akhir tersebut dibutuhkan dukungan dari manfaat-manfaat yang terdiri dari manfaat penyelesaian TLHP meningkat (M.1.2), pemenuhan wewenang BPK

meningkat (M.1.4), hasil pemeriksaan yang dihasilkan mampu memenuhi harapan pemangku kepentingan (M.1.5), dan kualitas komunikasi dan kerja sama dengan pemangku kepentingan meningkat (M.1.3). Selanjutnya, untuk merealisasikan manfaat-manfaat tersebut diperlukan

dukungan kegiatan-kegiatan, baik itu kegiatan yang sifatnya rutin maupun kegiatan inisiatif (IS). Rencana kegiatan untuk mendukung perwujudan manfaat-akhir tersebut adalah sebagai berikut. 1. Penyempurnaan komunikasi dan evaluasi data PTL.

2. Peningkatan pemahaman BPK atas kebutuhan dan harapan pemangku kepentingan. 3. Pemberian pendapat hukum dalam konsep pertimbangan penyelesaian kerugian

negara/daerah.

4. Evaluasi hasil pemeriksaan akuntan publik untuk perbaikan mekanisme pengadaan dan pelaksanaan pemeriksaan oleh akuntan publik.

5. Peningkatan pelaksanaan pemberian pendapat BPK. 6. Pelaksanaan pemeriksaan audit on call.

7. Pengembangan kapasitas pemeriksaan kinerja. 8. Penyusunan kajian penelitian pemeriksaan kinerja.

9. Peningkatan jumlah pemeriksaan kinerja sesuai dengan fokus pemeriksaan 2016-2020. 10. Pengembangan kapasitas Pemeriksaan Dengan Tujuan Tertentu (PDTT).

Rincian kegiatan beserta keluaran dan pelaksana kegiatan disajikan secara lengkap dalam Lampiran 3.

Pewujudan manfaat ini adalah untuk dapat memenuhi kebutuhan para pemangku kepentingan eksternal seperti pemerintah pusat dan daerah, lembaga perwakilan, entitas, Instansi Penegak Hukum (IPH), akademisi, dan lembaga swadaya masyarakat. Untuk itu, Badan sebagai pimpinan tertinggi di BPK berperan dalam merealisasikan end benefit tersebut.

IP 1 – Meningkatkan Efektivitas Komunikasi dengan Pemangku Kepentingan

Komunikasi yang dibangun dengan para pemangku kepentingan diusahakan agar meningkatkan pemahaman dan pengetahuan atas peran dan kewajiban BPK sebagai lembaga pemeriksa, membangun

kesadaran akan pentingnya transparansi dan akuntabilitas sektor publik, meningkatkan pemahaman atas hasil pelaksanaan tugas dan kewenangan BPK, serta menemukan ruang-ruang untuk kerja sama/kolaborasi pada masa yang akan datang.

Strategi ini difokuskan pada penyempurnaan proses komunikasi BPK dalam rangka pemenuhan kebutuhan dan harapan para pemangku kepentingannya. Pemenuhan kebutuhan dan harapan dari para pemangku kepentingan dapat berupa pemberian pendapat, penghitungan kerugian negara, pertimbangan terhadap standar akuntansi pemerintah (SAP), pemberian pertimbangan atas penyelesaian kerugian negara/daerah, serta pemberian keterangan ahli. Selain itu, perwujudan pemanfaatan hasil

pemeriksaan BPK oleh pemangku kepentingan meningkat, serta mengurangi lebarnya kesenjangan

harapan (expectation gap) pemangku kepentingan terhadap pelaksanaan mandat dan kewenangan BPK. Melalui SS ini, BPK hendak memperbaiki proses bisnis komunikasi dengan para pemangku kepentingan yang ditunjukkan dari kemampuan BPK dalam mengelola kebutuhan dan harapan pemangku kepentingannya.

Proses komunikasi perlu dibangun lebih efektif dengan indikator: (1) komunikasi dapat meningkatkan pemahaman dan pengetahuan pemangku kepentingan atas peran dan kewajiban BPK sebagai lembaga pemeriksa, serta meningkatkan pemahaman atas hasil pelaksanaan tugas dan kewenangan BPK; dan (2) komunikasi dapat menjawab kebutuhan dan harapan para pemangku kepentingan melalui pelaksanaan tugas dan kewenangan BPK.

Keberhasilan pencapaian SS pada IP 1 ini ditentukan oleh indeks kepuasan pemangku kepentingan atas kualitas komunikasi, tingkat pemenuhan pelaksanaan kewenangan BPK, serta jumlah pendapat yang diterbitkan sebagaimana disajikan pada Tabel 3 berikut.

Tabel 3. Indikator Pengukuran IP 1

No IKU Target Pencapaian IKU Manfaat

2016 2017 2018 2019 2020 1. Indeks Kepuasan Para

Pemangku Kepentingan atas Kualitas Komunikasi

3,80 3,90 4,00 4,10 4,20 1.3 Kualitas komunikasi dan kerja sama dengan pemangku

kepentingan meningkat

2. Tingkat pemenuhan

pelaksanaan kewenangan

100% 100% 100% 100% 100% 1.4 Pemenuhan wewenang BPK meningkat

3. Jumlah Pendapat BPK yang diterbitkan

4 5 6 7 8 1.4 Pemenuhan wewenang BPK

meningkat

Pencapaian SS pada IP 1 akan diikuti dengan terwujudnya manfaat kualitas komunikasi dan kerja

sama dengan pemangku kepentingan meningkat (M.1.3), di mana perwujudan manfaat tersebut akan

berkontribusi dalam merealisasikan pemenuhan wewenang BPK meningkat (M.1.4) seperti disajikan pada Gambar 11.

IP 1

Meningkatkan Efektivitas Komunikasi dengan Pemangku Kepentingan

M.1.3

Kualitas komunikasi dan kerjasama dengan pemangku kepentingan

meningkat Indeks kepuasan para pemangku kepentingan atas kualitas komunikasi

M.1.4

Pemenuhan wewenang BPK meningkat

Tingkat pemenuhan pelaksanaan kewenangan BPK

Jumlah pendapat BPK yang diterbitkan

Manfaat 1.3 Kualitas komunikasi dan kerja sama dengan pemangku kepentingan

meningkat

Kualitas komunikasi dan kerja sama dengan pemangku kepentingan meningkat merupakan

manfaat-langsung (direct benefit) yang ingin diwujudkan BPK dari proses di internal organisasi. Untuk itu BPK berupaya mewujudkan komunikasi dan kerja sama yang efektif dan efisien melalui peningkatan kualitas pada setiap elemen prosesnya. Tujuan dari manfaat ini adalah memastikan bahwa kualitas komunikasi yang dilakukan BPK kepada pemangku kepentingan meningkat sehingga menciptakan peningkatan hubungan dan kerja sama yang baik antara BPK dengan seluruh pemangku kepentingan. Dengan demikian diharapkan BPK dapat mengomunikasikan tugas, wewenang, dan hasil kerjanya dengan baik kepada para pemangku kepentingan untuk kepentingan masyarakat secara luas. Selain itu, melalui komunikasi dan kerja sama yang baik, para pemangku kepentingan dapat menyampaikan tuntutan dan harapannya kepada BPK sebagai modal bagi BPK untuk terus meningkatkan kualitas hasil pemeriksaannya sehingga dapat lebih dimanfaatkan oleh para pemangku kepentingan.

Meningkatnya kualitas komunikasi dan kerja sama dengan pemangku kepentingan adalah sebagai pendorong bagi manfaat-manfaat lain dalam mencapai TS 1 yaitu meningkatkan manfaat hasil pemeriksaan dalam rangka mendorong pengelolaan keuangan negara untuk mencapai tujuan negara yang pencapaiannya diikuti oleh perwujudan manfaat.

Komunikasi dan kerja sama yang berkualitas memungkinkan pemangku kepentingan memahami hasil pemeriksaan BPK sehingga dapat memanfaatkannya dalam pengambilan keputusan (M.1.1). Selain itu, dengan komunikasi dan kerja sama yang berkualitas dengan pemangku kepentingan, BPK akan mendapatkan masukan untuk penyusunan perencanaan pemeriksaan yang berkualitas, relevan, dan andal (M.1.6). Komunikasi dan kerja sama yang berkualitas juga akan membantu pelaksanaan wewenang BPK lebih baik (M.1.4), seperti pemberian pendapat menjadi tepat sasaran sehingga hasil pemeriksaan yang dihasilkan mampu memenuhi harapan dan kebutuhan pemangku kepentingan.

Selanjutnya, untuk merealisasikan manfaat sehingga dapat mendukung manfaat lainnya seperti disebutkan di atas diperlukan dukungan kegiatan-kegiatan rutin strategis, yang pada periode Renstra 2016-2020 berfokus pada kegiatan-kegiatan sebagai berikut.

1. Peningkatan pemahaman BPK atas kebutuhan dan harapan pemangku kepentingan yang dilakukan melalui rapat konsultasi, focus group discussion (FGD), analisis berita media massa dan analisis aduan serta kegiatan lainnya.

2. Peningkatan kualitas komunikasi BPK dengan pemangku kepentingan yang dilakukan dengan standardisasi Pusat Informasi dan Komunikasi (PIK) dan pengelolaan media sosial BPK.

3. Peningkatan kualitas hubungan dan kerja sama BPK dengan pemangku kepentingan melalui fasilitasi pemeriksaan lembaga internasional dan pengembangan kerja sama dengan lembaga nonpemerintah.

4. Kegiatan peningkatan kapasitas sumber daya yang dimiliki BPK baik SDM maupun sarana prasarana untuk meningkatkan kualitas komunikasi dan kerja sama dengan pemangku kepentingan.

Rincian kegiatan beserta keluaran dan pelaksana kegiatan disajikan secara lengkap dalam Lampiran 3.

Pelaksana utama kegiatan rutin adalah Sekretariat Jenderal d.h.i Biro Humas dan Kerja Sama Internasional. Dalam pelaksanaannya, kegiatan tersebut memerlukan dukungan dari seluruh satker di BPK. Sekretariat Jenderal sebagai pemilik (owner) manfaat ini bertanggung jawab dalam mendukung keberhasilan perwujudan manfaat ini. Untuk itu pemilik manfaat

diharapkan mampu berkoordinasi dengan seluruh pihak/satker terkait pelaksanaan kegiatan dalam mendukung tercapainya manfaat tersebut.

Manfaat 1.4 Pemenuhan wewenang BPK meningkat

Dalam Renstra 2016-2020, BPK telah menetapkan target untuk melakukan pemenuhan atas kebutuhan dan harapan para pemangku kepentingan. Pemenuhan yang dilakukan adalah terhadap hal-hal yang berkaitan dengan kewenangan BPK sesuai UU No. 15 Tahun 2006. Kewenangan BPK yang dimaksud adalah mencakup:

a.

Penilaian dan/atau penetapan kerugian negara.

Adapun mengenai kewenangan ini dilakukan melalui peningkatan pemenuhan perhitungan kerugian negara/daerah. Informasi atas kerugian negara/daerah dapat diketahui dari pemeriksaan BPK, pengawasan aparat pengawasan fungsional, pengawasan dan/atau pemberitahuan atasan langsung bendahara atau kepala kantor/satker, dan perhitungan ex

officio. Dalam pelaksanaannya, dapat dilakukan pemeriksaan atas perhitungan kerugian

negara/daerah. Inisiatif atas pelaksanaan pemeriksaan tersebut dapat berdasarkan permintaan dari pemangku kepentingan. Adapun hasil dari pemeriksaan ini, dapat dijadikan bahan pertimbangan oleh BPK dan/atau pemangku kepentingan untuk melakukan tindakan lebih lanjut sebagaimana diperlukan.

Pelaksanaan kewenangan perhitungan kerugian negara/daerah dilakukan oleh AKN. Pelaksanaan atas kewenangan ini diwujudkan pula dengan membangun kerja sama antar satker yang ada di BPK.

b. Pertimbangan terhadap SAP.

BPK dapat memberikan pertimbangan atas SAP apabila terdapat permintaan dari Komite SAP (KSAP). Pertimbangan yang diberikan adalah terhadap substansi dasar dari rancangan peraturan yang berkaitan dengan SAP yang telah dibuat dan/atau dalam proses penyusunan. Pemberian pertimbangan atas SAP didasarkan kepada kajian atas laporan hasil pemeriksaan keuangan. Dalam hal ini, data dan informasi yang digunakan adalah pelaksanaan pengelolaan dan tangung jawab keuangan negara/daerah yang dilakukan oleh pemerintah maupun lembaga/badan. Dampak akhir yang ingin diharapkan dari pencapaian pemberian pertimbangan atas SAP adalah perbaikan dan peningkatan dari tata kelola keuangan negara/daerah.

Adapun atas kewenangan ini dikelola oleh Direktorat Penelitian dan Pengembangan (Litbang). AKN dan Perwakilan, serta Biro Sekretariat Pimpinan diharapkan dapat memberikan dukungan atas pemenuhan kewenangan ini.

c. Pemberian pertimbangan atas penyelesaian kerugian negara/daerah.

BPK berwenang untuk memberikan pertimbangan atas penyelesaian ganti kerugian negara/daerah yang telah mendapatkan penetapan dari pemerintah pusat/daerah. Hal tersebut sesuai dengan Pasal 11 huruf b UU No. 15 Tahun 2006. Penyelesaian atas kerugian negara/daerah merupakan rangkaian proses yang diawali dengan adanya informasi kerugian. Informasi kerugian tersebut dapat berasal dari instansi/Pimpinan Instansi maupun berdasarkan LHP BPK. Langkah selanjutnya adalah cara penetapan atas informasi kerugian tersebut ditetapkan, berdasarkan Tuntutan Perbendaharaan (TP) atau Tuntutan Ganti Rugi (TGR), dan pihak yang melakukan penetapan yaitu instansi/Pimpinan Instansi, BPK atau Putusan Pengadilan. Setelah penetapan/putusan telah tersedia, dilanjutkan dengan proses eksekusi atau penagihan yang dilakukan oleh instansi terkait. Sebagai proses akhir adalah adanya penghapusan piutang negara/daerah. Adapun mengenai penghapusan atas kerugian

Terhadap kewenangan ini, diberikan pertimbangan hukum. Pertimbangan hukum diberikan terkait dengan penyelesaian atas TP, pertimbangan atas penyelesaian TGR yang telah medapat putusan dari instansi/Pimpinan Instansi atau Putusan Pengadilan. Adapun mengenai penghapusan atas kerugian negara/daerah, dapat diberikan pertimbangan hukum dalam pemberian rekomendasi penghapusan piutang negara/daerah jika diminta.

Bertindak sebagai pengelola dari kewenangan ini adalah Ditama Binbangkum. Kerja sama antar unit kerja diperlukan, sehingga dalam rangkaiannya diperlukan peran serta dari seluruh AKN dan Perwakilan.

d. Pemberian keterangan ahli.

Pemberian keterangan ahli diberikan dalam proses peradilan mengenai kerugian negara/daerah. Pemberian keterangan ahli diberikan berdasarkan LHP BPK. Pemberian keterangan ahli ini memerlukan penyediaan SDM yang memiliki keahlian khusus terhadap suatu hal sehingga memenuhi kriteria seorang ahli. Selain itu, BPK perlu meningkatkan pemahaman mengenai hal beracara di pengadilan dan pelatihan berkelanjutan.

Sebagai pelaksana atas kewenangan pemberian keterangan ahli adalah AKN atau Perwakilan. Adapun sebagai bentuk dukungan terhadap kewenangan ini, Ditama Binbangkum akan membantu dalam persiapan mekanisme pemberian pendapat. Sehingga pengelolaan kegiatan dukungan akan dikelola oleh Ditama Binbangkum dengan keterlibatan aktif dari AKN dan Perwakilan sebagai pemohon pendampingan.

e. Pemberian pendapat.

Pendapat BPK dapat berasal dari internal BPK yaitu dari inisiatif BPK dan dari eksternal, yaitu pendapat yang bersumber dari permintaan pihak di luar BPK. Pendapat yang bersumber dari internal BPK dibedakan menjadi dua, yaitu pendapat berdasarkan hasil evaluasi dan analisis hasil pemeriksaan (Ikhtisar Hasil Pemeriksaan Semester/IHPS dan/atau LHP) oleh Direktorat EPP yang memenuhi kriteria pemberian pendapat, dan Pendapat BPK berdasarkan Usulan Bahan Pendapat (UBP).

Tujuan pemberian pendapat adalah agar Pendapat BPK dapat dimanfaatkan pemerintah untuk memperbaiki tata kelola keuangan negara yang lebih tertib, taat pada ketentuan peraturan perundang-undangan, ekonomis, efisien, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. Dengan demikian, perbaikan yang telah dilakukan dapat terus berjalan secara berkesinambungan sekaligus memperkuat upaya peningkatan kesejahteraan rakyat.

Pelaksana utama kegiatan yang dibutuhkan dalam mendorong terwujudnya peningkatan kuantitas pemberian pendapat BPK adalah Ditama Revbang khususnya Direktorat EPP. Namun demikian, dalam perumusan UBP, Direktorat EPP bekerja sama dengan satker pemeriksaan/AKN terkait dan Direktoratama Binbangkum

Perwujudan manfaat pemenuhan wewenang BPK meningkat (M.1.4) berkontribusi langsung terhadap pencapaian manfaat-akhir yaitu hasil pemeriksaan BPK dimanfaatkan dalam

pengambilan keputusan oleh para pemangku kepentingan

(M.1.1). Kegiatan-kegiatan dalam mendukung M.1.4 adalah sebagai berikut.

1. Optimalisasi MoU BPK dengan IPH dalam rangka pelaksanaan kewenangan BPK dalam penghitungan kerugian negara/daerah.

2. Peningkatan kegiatan analisis/kajian dalam rangka penghitungan kerugian negara/daerah melalui pendidikan dan pelatihan (diklat) terkait pemberian pendapat hukum dalam pemeriksaan penghitungan kerugian negara/daerah.

3. Peningkatan kualitas pendampingan pemberian keterangan ahli melalui

4. Mendorong Sponsorship-building coalition dalam rangka mempercepat proses permintaan masukan dari pimpinan dalam rangka pemberian pertimbangan SAP dan konsultasi Sistem Pengendalian Intern Pemerintah (SPIP).

5. Pemberian pendapat hukum dalam konsep pertimbangan penyelesaian kerugian negara/daerah.

6. Peningkatan pelaksanaan pemberian pendapat BPK dan Pengembangan kapasitas penyusunan konsep UBP.

Selanjutnya rincian kegiatan beserta keluaran dan pelaksana kegiatan disajikan secara lengkap dalam Lampiran 3.

IP 2 – Meningkatkan Pengelolaan Strategi Pemeriksaan

Lingkup pemeriksaan BPK meliputi pengelolaan keuangan negara pada pemerintah pusat, pemerintah daerah, lembaga negara, Badan Usaha Milik Negara (BUMN), Badan Usaha Milik Daerah (BUMD), Badan Layanan Umum (BLU), dan lembaga atau badan lain. Ketidakseimbangan antara sumber daya yang dimiliki BPK dengan luasnya lingkup pemeriksaan, jumlah entitas pemeriksaan yang banyak, dan harapan para pemangku kepentingan yang terus meningkat, memaksa BPK untuk berpikir strategis dalam memilih program/kegiatan/entitas yang akan diperiksa.

Oleh sebab itu, dalam menyusun perencanaan pemeriksaan lima tahunan harus menitikberatkan pada isu-isu tertentu dalam agenda pembangunan pemerintah, sehingga memungkinkan BPK untuk melakukan lebih banyak pemeriksaan kinerja, dan pada saat yang bersamaan, BPK akan memperluas sifat pemeriksaannya yang mencakup oversight dan insight. Diharapkan dalam lima tahun ke depan BPK dapat mendalami kebijakan dan masalah publik untuk memberikan rekomendasi dan pendapat yang bersifat makro atau nasional sehingga semakin sesuai dengan kebutuhan dan harapan para pemangku kepentingan.

Perencanaan pemeriksaan yang berkualitas adalah perencanaan yang realistis yang sesuai dengan kapasitas organisasi, dan relevan atau sesuai dengan harapan dan kebutuhan para pemangku kepentingan. Perencanaan pemeriksaan lima tahunan memuat tema dan fokus pemeriksaan yang dituangkan ke dalam dokumen strategi pemeriksaan. Pemilihan tema dan fokus diupayakan mendukung langsung visi BPK 2016-2020. Strategi pemeriksaan memuat fokus dan tujuan pemeriksaan strategis tentatif (tentative strategic audit objective) untuk menyimpulkan program lintas pada RPJMN 2015-2019.

Perencanaan pemeriksaan meliputi perencanaan pemeriksaan lima tahunan yang dalam pelaksanaannya akan dimutakhirkan setiap tahun sesuai dengan perkembangan yang terjadi. Dengan perencanaan pemeriksaan seperti ini maka pada tahun-tahun mendatang BPK akan dapat memberikan rekomendasi yang bermanfaat untuk memperbaiki kebijakan maupun pelaksanaan program pembangunan pemerintah, dan pada akhir periode Renstra BPK akan dapat memberikan penilaian yang komprehensif atas keberhasilan pelaksanaan RPJMN 2015-2019.

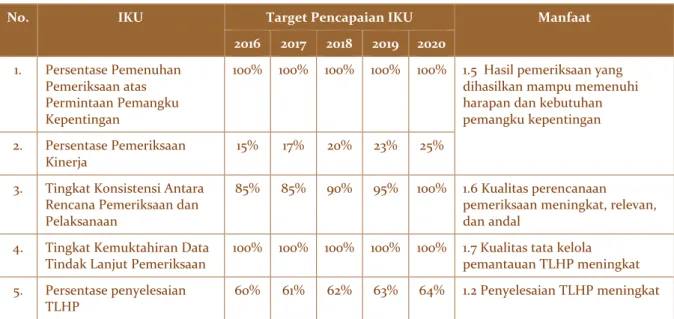

Keberhasilan pencapaian SS ini diukur melalui lima IKU seperti disajikan pada Tabel 4 berikut.

Tabel 4. Indikator Pengukuran IP 2

No. IKU Target Pencapaian IKU Manfaat

2016 2017 2018 2019 2020

1. Persentase Pemenuhan

Pemeriksaan atas Permintaan Pemangku Kepentingan

100% 100% 100% 100% 100% 1.5 Hasil pemeriksaan yang dihasilkan mampu memenuhi harapan dan kebutuhan pemangku kepentingan 2. Persentase Pemeriksaan

Kinerja

15% 17% 20% 23% 25%

3. Tingkat Konsistensi Antara Rencana Pemeriksaan dan Pelaksanaan

85% 85% 90% 95% 100% 1.6 Kualitas perencanaan

pemeriksaan meningkat, relevan, dan andal

4. Tingkat Kemuktahiran Data Tindak Lanjut Pemeriksaan

100% 100% 100% 100% 100% 1.7 Kualitas tata kelola pemantauan TLHP meningkat 5. Persentase penyelesaian

TLHP

60% 61% 62% 63% 64% 1.2 Penyelesaian TLHP meningkat

Pencapaian SS pada IP 2 ini akan diikuti dengan terwujudnya manfaat kualitas tata kelola pemantauan

TLHP meningkat (M.1.7) yang akan berkontribusi terhadap terwujudnya penyelesaian TLHP meningkat

(M.1.2) dan kualitas perencanaan pemeriksaan meningkat, relevan, dan andal (M.1.6). Selanjutnya, perwujudan M.1.6 akan mendorong tercapainya end benefit melalui perwujudan hasil pemeriksaan yang

dihasilkan mampu memenuhi harapan dan kebutuhan pemangku kepentingan (M.1.5) seperti disajikan

pada Gambar 12.

IP 2

Meningkatkan Pengelolaan Strategi Pemeriksaan

M.1.2 Penyelesaian TLHP meningkat Persentase penyelesaian tindak lanjut M.1.6 Kualitas perencanaan pemeriksaan meningkat,

relevan, dan andal Tingkat konsistensi antara perencanaan pemeriksaan

dan pelaksanaan

M.1.7 Kualitas tata kelola pemantauan TLHP meningkat

Tingkat kemutakhiran data tindak lanjut pemeriksaan M.1.5

Hasil pemeriksaan yang dihasilkan mampu memenuhi

harapan pemangku kepentingan Persentase pemenuhan audit on call Persentase pemeriksaan kinerja

Manfaat 1.2 Penyelesaian TLHP meningkat

Dalam menjalankan tugas dan fungsinya BPK dapat memberikan rekomendasi atas pemeriksaan yang telah dilakukan. Rekomendasi adalah saran dari Pemeriksa berdasarkan hasil pemeriksaannya, yang ditujukan kepada orang dan/atau badan (auditee) yang berwenang untuk dilakukan tindakan perbaikan sesuai dengan Peraturan BPK Nomor 2 Tahun 2010 tentang Pemantauan Pelaksanaan Tindak Lanjut Rekomendasi Hasil Pemeriksaan Badan Pemeriksa Keuangan. Tindak lanjut (TL) dilakukan dalam rentang 60 hari sejak rekomendasi diterima, baik berupa jawaban atau penjelasan atas pelaksanaannya.

Suatu rekomendasi pemeriksaan dapat dikatakan efektif apabila: (1) menghilangkan sebab; (2) tidak menimbulkan multitafsir antara pihak-pihak terkait; (3) rekomendasi yang diberikan bersifat tegas untuk memberikan efek jera; dan (4) memberikan alternatif pemecahan masalah. Oleh karena itu, tindak lanjut atas rekomendasi hasil pemeriksaan BPK berpengaruh langsung terhadap meningkatnya mutu pengelolaan dan tanggung jawab keuangan negara.

Dengan adanya Renstra BPK periode 2016-2020, peningkatan penyelesaian TLHP (M1.2) diidentifikasi sebagai manfaat-antara yang akan mendukung pencapaian manfaat-akhir hasil

pemeriksaan BPK dimanfaatkan dalam pengambilan keputusan oleh para pemangku kepentingan.

Rekomendasi yang diberikan BPK apabila ditindaklanjuti dapat meningkatkan akuntabilitas sektor publik dan meningkatkan kesejahteraan rakyat. Perwujudan manfaat ini selaras dengan pencapaian SS 1 yaitu meningkatkan pemanfaatan hasil pemeriksaan oleh para pemangku kepentingan.

Selanjutnya, perwujudan manfaat penyelesaian TLHP meningkat akan dicapai melalui kegiatan rutin terkait percepatan proses persetujuan status TL (1—4), dengan satker pemeriksaan sebagai pelaksana kegiatan. Perwujudan manfaat ini akan didorong oleh pencapaian manfaat

kualitas tata kelola pemantauan TLHP meningkat (M.1.7) dengan rencana kegiatan

pengembangan sistem pemantauan tindak lanjut (SiPTL) yang melibatkan Biro Teknologi Informasi (TI), Direktorat EPP dan Direktorat Litbang. Selanjutnya rincian kegiatan disajikan dalam Lampiran 3.

Pelaksanaan kegiatan akan dikoordinasikan oleh masing-masing Auditorat dan Perwakilan dengan AKN I s.d. VII sebagai penanggung jawab. Satker pemeriksaan (AKN dan Perwakilan) sebagai pemilik manfaat ini bertanggung jawab dalam mendukung keberhasilan perwujudan manfaat ini. Untuk itu pemilik manfaat diharapkan mampu berkoordinasi dengan seluruh pihak/satker terkait pelaksanaan kegiatan dalam mendukung tercapainya manfaat tersebut.

Manfaat 1.5 Hasil pemeriksaan yang dihasilkan mampu memenuhi harapan dan

kebutuhan para pemangku kepentingan

Pemanfaatan hasil pemeriksaan (HP) BPK oleh para pemangku kepentingan akan meningkat jika hasil pemeriksaan mampu memenuhi harapan dan kebutuhan para pemangku kepentingan. Perwujudan manfaat hasil pemeriksaan mampu memenuhi harapan dan kebutuhan para pemangku kepentingan dapat dilihat dari seberapa banyak pengaduan masyarakat/pemangku kepentingan yang terakomodir dalam pemeriksaan BPK. Hal ini dapat ditunjukkan dari jumlah pemenuhan pemeriksaan atas permintaan audit on call. Selain itu, perwujudan manfaat ini juga dinilai dari berkurangnya dan/atau hilangnya permasalahan yang dihadapi dan/atau kelemahan yang dimiliki oleh entitas melalui penerapan HP BPK misalnya melalui rekomendasi dan pendapat BPK. Hal ini dapat dilihat dari pelaksanaan pemeriksaan kinerja dan pendapat yang diberikan ditindaklanjuti oleh entitas.

Perwujudan manfaat ini bertujuan untuk: (1) meningkatkan pelaksanaan pemeriksaan kinerja sesuai dengan perencanaannya; (2) menurunkan persentase pemeriksaan kinerja yang

pemeriksaan. Perwujudan manfaat ini berkontribusi pada pencapaian SS di perspektif internal proses 2 (IP 2) yaitu meningkatkan pengelolaan strategi pemeriksaan.

Melalui pelaksanaan Renstra 2016-2020, hasil pemeriksaan yang dihasilkan BPK mampu

memenuhi harapan dan kebutuhan para pemangku kepentingan diidentifikasi sebagai

manfaat-antara yang akan mendukung pencapaian manfaat-akhir hasil pemeriksaan BPK dimanfaatkan

dalam pengambilan keputusan oleh pemangku kepentingan (M.1.1). Selanjutnya, untuk

merealisasikan manfaat hasil pemeriksaan mampu memenuhi harapan dan kebutuhan pemangku

kepentingan dalam mendukung perwujudan manfaat-akhir perlu dukungan kegiatan rutin

strategis. Kegiatan yang teridentifikasi mendukung manfaat ini adalah sebagai berikut. 1. Pelaksanaan pemeriksaan on call.

2. Pengembangan kapasitas pemeriksaan kinerja dan PDTT melalui pelatihan dan pendampingan.

3. Penyusunan kajian penelitian pemeriksaan kinerja sesuai fokus pemeriksaan 2016-2020. 4. Peningkatan jumlah pemeriksaan kinerja sesuai fokus pemeriksaan 2016-2020.

Selain itu, perwujudan manfaat ini juga didukung oleh terealisasinya perencanaan

pemeriksaan yang berkualitas, relevan, dan andal (M.1.6) melalui penyusunan rencana

pemeriksaan tahunan (RKT pemeriksaan) sesuai fokus pemeriksaan yang rinciannya disajikan dalam business case fokus pemeriksaan 2016-2020. Artinya, seluruh satker pemeriksaan diharapkan mau dan mampu melaksanakan Renstra pemeriksaan.

Pelaksanaan kegiatan pengembangan kapasitas pemeriksaan dikoordinasikan oleh Direktorat Litbang dhi. Subdirektorat (Subdit) Litbang Pemeriksaan Kinerja dan Subdit Litbang PDTT dengan penanggung jawab Ditama Revbang. Pelaksanaan kegiatan melibatkan seluruh satker pemeriksaan dan pusat pendidikan dan pelatihan (pusdiklat) sebagai satker pendukung. Sedangkan pelaksanaan kegiatan pemeriksaan akan dikoordinasikan oleh masing-masing Auditorat dan Perwakilan dengan AKN sebagai penanggung jawab dengan melibatkan Direktorat Litbang, Direktorat PSMK, dan Pusdiklat sebagai satker pendukung. Rincian kegiatan beserta keluaran dan pelaksana kegiatan disajikan secara lengkap dalam Lampiran 3.

Auditorat dan perwakilan sebagai pemilik manfaat bertanggung jawab dalam mendukung keberhasilan perwujudan manfaat ini. Untuk itu pemilik manfaat diharapkan mampu berkoordinasi dengan seluruh pihak dalam pelaksanaan kegiatan untuk mendukung manfaat tersebut.

Manfaat 1.6 Kualitas perencanaan strategis pemeriksaan meningkat, relevan, dan

andal

Perencanaan strategis pemeriksaan adalah perencanaan pemeriksaan lima tahunan yang dalam pelaksanaannya akan dimutakhirkan setiap tahun sesuai dengan perkembangan yang terjadi. Perencanaan strategis pemeriksaan dilakukan melalui penetapan tema dan fokus pemeriksaan yang diharapkan pelaksanaannya dapat memberikan rekomendasi yang bermanfaat untuk memperbaiki kebijakan maupun pelaksanaan program pembangunan pemerintah 2015-2019.

Melalui Renstra 2016-2020, BPK telah menetapkan tema dan fokus pemeriksaan dengan mengacu pada dimensi pembangunan dan program lintas pembangunan yang terdapat dalam RPJMN 2015-2019 untuk menyelaraskan pemeriksaan BPK dengan agenda pembangunan pemerintah. Renstra BPK 2016-2020 telah mengangkat 12 tema pemeriksaan dan 18 fokus pemeriksaan. Kedua belas tema pemeriksaan tersebut antara lain: Pendidikan, Kesehatan, Kependudukan dan Keluarga Berencana, dan Mental dan Karakter; Ketersediaan Energi dan Ketenagalistrikan, dan Kemaritiman dan Kelautan; Pembangunan Kewilayahan dan Pemerataan Pembangunan; Keamanan dan Ketertiban, dan Tata Kelola dan RB; dan Perekonomian dan

Keuangan Negara. Sementara itu, fokus pemeriksaan BPK pada masing-masing tema selama lima tahun kedepan dapat dilihat pada Gambar 13.

Terkait hal tersebut, BPK telah menetapkan TPST atas masing-masing fokus pemeriksaan agar pemeriksaan yang dilakukan mencapai hasil yang diharapkan. BPK juga telah menentukan satker dan pelaksana fokus pemeriksaan serta detail target pelaksanaan pemeriksaan atas masing-masing fokus pemeriksaan. Pemeriksaan untuk memperoleh simpulan atas fokus ini akan dilakukan dengan seluruh jenis pemeriksaan dengan penekanan pada pemeriksaan Kinerja dan PDTT. Keterkaitan antara tema, fokus, dan koordinator fokus disajikan pada Tabel 5 berikut.

Tabel 5. Pelaksanaan Tema dan Fokus Pemeriksaan 2016-2020

Tema Fokus Koordinator

Fokus Kesehatan Peningkatan Pelaksanaan Sistem Jaminan Sosial Nasional (SJSN)

yang meliputi Jaminan Kesehatan Nasional (JKN) baik untuk Penerima Bantuan Iuran (PBI) melalui Kartu Indonesia Sehat (KIS), maupun JKN untuk NonPBI

AKN VI

Pendidikan Pelaksanaan program Indonesia pintar untuk wajib belajar 12 tahun yang berkualitas

AKN VI Peningkatan akses, kualitas, dan relevansi pendidikan tinggi AKN III

Karakter dan Mental Peningkatan Kualitas Penyelenggaraan Ibadah Haji dan Umrah AKN V

Kependudukan dan Keluarga Berencana

Penguatan Data dan Informasi Pembangunan Kependudukan AKN V

Ketersediaan Pangan Pengamanan Produksi Pangan untuk kemandirian dan diversifikasi pangan

AKN IV Peningkatan Ketahanan Air untuk mendukung Ketahanan Nasional

Ketersediaan Energi dan Kelistrikan

Penyediaan energi dan ketenagalistrikan AKN IV

Kemaritiman dan Kelautan

Penguatan Konektivitas Laut AKN I

Pembangunan Kewilayahan

Pembangunan Kawasan Perbatasan AKN V Penguatan Konektivitas Nasional: Darat, udara, dan Jalan

Pemerataan Pendapatan

Peningkatan Pelaksanaan SJSN yang meliputi Jaminan Sosial Ketenagakerjaan

AKN VI

Keamanan dan Peningkatan Kapasitas Pertahanan dan Stabilitas Keamanan AKN I