FAKTOR PENGGUNAAN LAYANAN E-FILING SPT TAHUNAN 1770 SS OLEH WAJIB PAJAK ORANG PRIBADI MELALUI PENDEKATAN TECHNOLOGY

ACCEPTANCE MODEL (TAM)

(studi pada karyawan indomaret di jawa timur) Rendra Sa’af Adha Nugraha1

), Devy Pusposari2)

Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Jl. MT. Haryono 165, Malang 65145, Indonesia

E-mail: [email protected]

Abstract: The fluctuated number of e-filing service users in Indonesia poses a significant issue as the optimal tax revenue is reliance on the taxpayers’ compliance in reporting their Annual Tax return. This study aims to determine the factors that influence the taxpayers’ attitude to use e-filing service. The data in this study are analyzed through the Technology Acceptance Model (TAM). The objects of the study are individual taxpayers of Indomaret employees in East Java. The samples are 70 respondents selected through purposive sampling method, and are evaluated by the measurement model (outer model) and the structural model (inner model) utilizing Partial Least Square (PLS) 3.0 software. The test results indicate that the perceived ease of use of e-filing and the perceived usefulness of e-e-filing have an effect on the attitude to use e-e-filing and the use of filing; the perceived ease of use of using filing, the perceived usefulness of using e-filing have an indirect effect on the use of e-e-filing moderated by the attitude to use e-e-filing. Keywords: Perceived Ease, Perceived Usefulness, Attitude to Use, Usage, e-filing, Technology Acceptance Model (TAM), Partial Least Square (PLS) 3.0.

Abstrak: Penggunaan layanan e-filing di Indonesia masih fluktuatif sedangkan penerimaan

pajak yang optimal ditandai dengan kepatuhan wajib pajak dalam melaporkan SPT . Penelitian ini bertujuan untuk mengetahui faktor-faktor yang memengaruhi sikap wajib pajak untuk menggunakan e-filing. Analisis data pada penelitian ini menggunakan Technology Acceptance

Model (TAM). Objek penelitian ini adalah wajib pajak orang pribadi yang berprofesi sebagai

pegawai indomaret di Jawa Timur. Data Sampel penelitian berjumlah 70 responden yang didistribusikan dengan menggunakan metode purposive sampling. Model evaluasi yang digunakan adalah model pengukuran (outer model) dan model structural (inner model) dengan menggunakan software yang dipakai adalah Partial Least Square (PLS) 3.0. Hasil pengujian dalam penelitian ini menunjukan bahwa persepsi kemudahan untuk menggunakan e-filing, persepsi kegunaan untuk menggunakan e-filing berpengaruh terhadap sikap untuk menggunakan

e-filing dan berpengaruh terhadap penggunaan e-filing, serta persepsi kemudahan untuk

menggunakan e-filing, persepsi kegunaan untuk menggunakan e-filing memiliki pengaruh tidak langsung terhadap penggunaan e-filing dimoderasi dengan sikap untuk menggunakan e-filing.

Kata kunci: Persepsi Kemudahan, Persepsi Kegunaan, Sikap Untuk Menggunakan, Penggunaan, e-filing, Technology Acceptance Model (TAM), Partial Least Square (PLS) 3.0.

PENDAHULUAN

Pajak memiliki kontribusi cukup tinggi dalam penerimaan negara oleh karena itu pajak diatur sendiri ketentuannya oleh

Undang-undang pajak, Undang-undang

Nomor 16 Tahun 2009 Tentang ketentuan umum dan tata cara perpajakan menyatakan bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa

berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

Setiap warga negara Indonesia yang telah memenuhi persyaratan menjadi wajib pajak diwajibkan untuk membayar pajaknya yang mana pajak tersebut akan kembali lagi manfaatnya kepada masyarakat walaupun secara tidak langsung. Pajak dinilai sangat penting karena pendapatan terbesar negara Indonesia berasal dari pajak, pembangunan fasilitas umum dan banyak pengeluaran pengeluaran negara lainnya yang berasal dari pajak, karena itu pembayaran pajak merupakan perwujudan dari kewajiban kenegaraan dan peran serta wajib pajak untuk secara langsung bahu-membahu

membiayai pembangunan nasional

pemerintah yang dalam hal penghimpunan

penerimaan pajak diwakilkan oleh

Direktorat Jenderal Pajak (DJP), DJP terus

berusaha memperbaiki efisiensi dan

efektivitas kinerjanya untuk memenuhi kebutuhan wajib pajak yang terus meningkat seiring perkembangan zaman yang semakin modern. Pada zaman yang modern ini

perkembangan teknologi begitu pesat,

dengan berkembangnya teknologi yang begitu pesat sistem pelaporan pajak di

Indonesia juga mengikuti perkembangan tersebut untuk menunjang pelaporan pajak yang efektif dan efisien, salah satu bentuk perkembangan sistem pelaporan pajak di Indonesia yang dikembangkan oleh Direktur Jenderal Pajak (DJP) yaitu sistem e-filing sesuai dengan peraturan Dirjen Pajak NOMOR PER-01/PJ/2017 yang dilakukan secara online serta realtime harapannya dengan dikembangkannya sistem e-filing ini dapat meningkatkan jumlah wajib pajak terdaftar yang melaporkan SPT Tahunannya.

Penelitian ini menggunakan teori yang dilakukan oleh Davis (1986) yang

mengembangkan model Technology

Acceptance Model (TAM) untuk meneliti

faktor-faktor determinan dari pengguna sistem informasi oleh pengguna. TAM

merupakan salah satu teori tentang

penggunaan sistem teknologi informasi yang dianggap sangat berpengaruh dan umumnya digunakan untuk menjelaskan penerimaan individual terhadap penggunaan sistem

teknologi informasi. Teori ini juga

menunjukkan bahwa seseorang sering

bertindak berdasarkan persepsi mereka mengenai apa yang orang lain pikir mereka harus lakukan. Peneliti menggunakan Teori TAM tahun 1986 karena peneliti menilai adanya kesesuaian antara konstruk TAM tahun 1986 dengan penyelesaian masalah penelitian ini. TAM berteori bahwa sikap

terhadap penggunaan seseorang untuk

menggunakan sistem atau teknologi

ditentukan oleh dua faktor, yaitu persepsi kegunaan (perceived usefulness) adalah

tingkat kepercayaan pengguna bahwa

dengan menggunakan suatu item, maka akan

dapat meningkatkan kinerja pengguna

(perceived ease of use) didefinisikan sebagai tingkat kepercayaan pengguna bahwa sistem dapat digunakan dengan mudah dan dapat dipelajari yang mana akan berpengaruh

terhadap Sikap Untuk Menggunakan

(Attitude Toward Using) lalu berpengaruh terhadap Pengguanaan (Actual System Use). Persepsi kemudahan untuk menggunakan merupakan salah satu faktor dalam model TAM yang telah diuji dalam penelitian Davis (1986), hasil penelitian tersebut menunjukkan bahwa faktor ini terbukti dapat

menjelaskan alasan seseorang dalam

menggunakan sistem informasi dan

menjelaskan bahwa sistem baru yang sedang dikembangkan diterima oleh pengguna. Dalam teori ini, sistem e-filing akan diterima oleh wajib pajak dan pada akhirnya penggunaan e-filing akan meningkat jika dua faktor di atas yaitu persepsi kemudahan untuk menggunakan e-filing dan persepsi kegunaan untuk menggunakan e-filing terpenuhi, yang mana dari dua faktor di atas akan menimbulkan suatu sikap oleh wajib pajak, wajib pajak akan menerima atau menolak sistem tersebut. Semakin mudah dan memiliki keguaan e-filing tersebut maka sikap yang timbul oleh wajib pajak akan menerima, tetapi jika ternyata sistem e-filing tersebut tidak mudah dan tidak memiliki kegunaan sikap yang timbul akan menolak. Dari sikap terhadap penggunaan e-filing tersebut akan memengaruhi penggunaan

e-filing, jika penggunaan e-filing diterima oleh

wajib pajak maka akan meningkatkan

tingkat kepatuhan wajib pajak yaitu

melaporkan SPT Tahunan dan akan berlaku sebaliknya jika penggunaan e-filing tersebut ditolak.

Fenomena yang menjadi latar

belakang untuk dilakukannya penelitian ini data dilapangan juga menunjukan bahwa jumlah serapan SPT Tahunan 2020 di Jawa Timur yang masih belum mencapai target seperti pada Kanjil DJP Jawa Timur I yang ditargetkan 34.421 tetapi jumlah wajib pajak yang bayar dan lapor 34.772 dengan capaian IKU 101,02%, pada Kanwil DJP Jawa Timur II ditargetkan 26.702 tetapi jumlah wajib pajak yang bayar dan lapor 25.446 dengan capaian IKU 95,30%, pada Kanwil DJP Jawa Timur III ditargetkan 33.320 tetapi jumlah wajib pajak yang bayar dan lapor 31.672 dengan capaian IKU 95,05% (Lakin DJP 2020) dapat dilihat bahwa masih belum tercapainya jumlah target terhadap jumlah wajib yang bayar dan atau lapor. Selain itu dapat dilihat juga dari hasil perbandingan penyampaian SPT Tahunan dari tahun ke tahun seperti pada realisasi 2018 sebesar 71% realisasi 2019 73% dan realisasi 2020 77% (Lakin DJP 2020)

menunjukan peningkatan realisasi

penyampaian SPT Tahunan wajib pajak yang menandakan adanya keseriusan dari pemerintah untuk meningkatan kepatuhan hak dan kewajiban wajib pajak dalam hal ini penyampaian SPT Tahunan, data pendukung lain seperti rasio kepatuhan penyampaian SPT Tahunan PPh 2019 dapat diuraikan sebagai berikut, Wjiab pajak terdaftar wajib SPT sebesar 18.334.683 dengan rincian Badan sebesar 1.472.217 Orang Pribadi Karyawan 13.819.918 dan Orang Pribadi

Nonkaryawan sebesar 3.042.548, SPT

Tahunan PPh sebsar 13.394 502 dengan rincian Badan 963.814, Orang pribadi karyawan 10.120.426 dan Orang Pribadi

Kepatuhan sebesar 73,06% dengan rincian Badan 65,47%, Orang Pribadi Karyawan 73,23% dan Orang Pribadi Nonkaryawan 75,93%. Dilihat dari beberapa data diatas penelitian ini tertarik untuk meneliti faktor yang memengaruhi wajib pajak dalam penggunaan layanan e-filing melalui teori TAM.

Selain dari fenomena diatas

fenomena lain yang melatarbelakangi

penelitian ini adalah pengalaman peneliti dalam mengikuti program Relawan Pajak 2019 yang di selenggaran oleh DJP tepatnya di Kanwil DJP Jawa Timur III. Secara umum program Relawan Pajak yang dibuat oleh DJP merupakan salah satu bentuk inklusi kesadaran pajak yang merupakan kerja sama antara otoritas pajak dengan Lembaga Pendidikan Tinggi (Pajakku.com). Yang mana tugas yang dilakukan oleh Relawan Pajak sendiri adalah suatu bentuk perpanjangan tangan otoritas pajak dalam hal memberikan pelayanan kepada wajib pajak dalam bentuk asistensi pelaporan SPT Tahunan via e-filing. Seorang Relawan Pajak dapat memperoleh kesempatan yang langka untuk berinteraksi langsung baik dengan wajib pajak maupun otoritas pajak, banyak ilmu dan pengalaman baru yang didapatkan oleh seorang Relawan Pajak. Banyak sekali wajib pajak yang datang ke Kantor Pelayanan Pajak (KPP) khusunya KPP Malang Selatan untuk meminta asistensi atau belajar terkait pelaporan SPT Tahunan mereka agar tahun depannya wajib pajak dapat menggunakan e-filing secara mandiri, termasuk buruh pabrik rokok bentoel malang, guru, petugas kesehatan seperti bidan dan perawat, karyawan indomaret dan lain lain. Umumnya mereka

telah memakai pelaporan secara electronik via e-filing setiap tahunnya, untuk wajib pajak yang melakukan secara manual juga diarahkan untuk beralih kepada pelaporan secara elektronik.

Wajib pajak yang datang untuk meminta asistensi umumnya tidak mengerti

bagaimana cara mengoperasikan atau

menggunakan e-filing, oleh karena itu DJP

menyelenggarakan program asistensi

pengisian e-filing, dalam kegiatan asistensi ini wajib pajak dilatih dan diminta untuk belajar agar bisa melaporkan pajaknya

secara online dan mandiri dengan

menggunakan e-filing harapannya pada saat pelaporan selanjutnya wajib pajak dapat melakukan pelaporan SPT Tahunannya

secara online dan mandiri dengan

menggunakan e-filing, karena di Indonesia sistem pemungutan pajaknya menggunakan

Self Assessment System, Berdasarkan prinsip self assessment system yang dianut di

Indonesia, wajib pajak, memperhitungkan, membayar dan melaporkan pajak yang terutang sendiri ke Kantor Pelayanan Pajak tempat wajib pajak terdaftar. Penyampaian Surat Pemberitahuan (SPT) merupakan bentuk pertanggungjawaban atas kewajiban perpajakan. yang harusnya masyarakat sudah harus dapat mengoperasikan e-filing sebagai bentuk pelaporan pajak secara mandiri.

Peneliti tertarik mengambil subjek penelitian pada karyawan indomaret karena ada karyawan indomaret yang masih datang

untuk meminta asistensi mengenai

penggunaan e-filing dalam hal pelaporan SPT Tahunan mereka padahal karyawan indomaret wajib memiliki NPWP, pegawai

indomaret telah melakukan pelaporan pajak menggunakan e-filing, umur rata rata karyawan indomaret adalah 18 – 25 tahun, rentang gaji karyawan indomaret 2 sampai dengan 12 juta sesuai dengan posisi masing masing dan tingkat pendidikan karyawan indomaret minimal di mulai dari SMA, SMK, D3 dan lainnya yang bersumber dari lowongan kerja karyawan indomaret, selain itu tersedianya layanan pembayaran pajak di indomaret, dilihat kriteria di atas dengan

gaji, pendidikan serta kelengkapan

perangkat yang dimiliki seperti smartphone dan umur yang masih muda untuk belajar hal baru, seharusnya karyawan indomaret memiliki kemampuan untuk melaporkan Tahunan secara mandiri melalui e-filing,

apalagi karyawan indomaret dalam

pelaporan SPT Tahunannya menggunakan formulir yang paling sederhana yaitu 1770 SS, Formulir 1770 SS sendiri diperuntukkan bagi wajib pajak orang pribadi yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah

penghasilan bruto tidak lebih dari

Rp60.000.000,00 (enam puluh juta rupiah) setahun (www.pajak.go.id), bentuk formulir 1770 SS sangat mudah jika dilakukan menggunakan e-filing formulir tersebut hanya mengisikan tahun pajak, status SPT Tahunan normal atau pembetulan ke dan penghasilan bruto, untuk penghasilan lain yang dikenakan PPH final dan yang dikecualikan oleh objek pajak dan daftar harta biasanya tidak wajib diisikan jika menggunakan SPT Tahunan 1770 SS. Jika dibandingkan dengan formulir 1770 SS yang manual wajib pajak harus datang ke KPP

terlebih dahulu dengan meninggalkan

pekerjaannya, mengantri karena

menggunakan SPT Tahunan manual dan mengisikan banyak data seperti tahun pajak, NPWP, nama lengkap, penghasilan bruto dan PTKP, jika menggunakan e-filing wajib pajak tidak lagi mengisikan data mereka karena sudah otomatis tersimpan diawal dan mengurangi kesalahan dalam pengisian, wajib pajak juga tidak perlu untuk meninggalkan perkerjaannya saat ini karena dengan menggunakan e-filing pelaporan SPT Tahunan bisa dilakukan di mana saja dan kapan saja. Berdasarkan fenomena-fenomena yang telah peneliti ungkapkan, peneliti tertarik menganalisis faktor-faktor yang memengaruhi sikap untuk menggunkan layanan e-filing di Jawa Timur khususnya di

kalangan karyawan indomaret dengan

mengacu pada teori Technology Acceptance

Model (TAM).

TINJAUAN PUSTAKA

Technology Acceptance Model (TAM)

TAM pertama kali dikembangkan oleh Davis (1986) berdasarkan model

Theory of Reasoned Action (TRA). Kelebihan TAM yaitu merupakan model model yang sederhana tetapi valid. Selain itu, TAM juga telah diuji dengan banyak penelitian yang hasilnya TAM merupakan

model yang baik khususnya jika

dibandingkan dengan model TRA dan

Theory of Planned Behavior (TPB). Dalam

TAM, penerimaan pengguna dalam

penggunaan sistem informasi dipengaruhi oleh dua konstruk, yaitu persepsi kegunaan

(perceived usefulness) dan persepsi

kemudahan penggunaan (perceived ease of

Sumber: Davis, Fred D (1986)

Beberapa model penelitian telah

dilakukan untuk menganalisis dan

memahami faktor- faktor yang memengaruhi

diterimanya penggunaan teknologi

komputer, salah satunya adalah Technology acceptance model (TAM) adalah model yang disusun oleh Davis (1986) untuk menjelaskan penerimaan teknologi yang akan digunakan oleh pengguna teknologi. Model TAM sebenarnya diadopsi dari model

Theory of Reasoned Action (TRA). TAM

menghipotesiskan bahwa sikap pengguna terhadap teknologi ditentukan oleh persepsi mereka mengenai kegunaan yang dirasakan atau perceived of usefulness (PU) dan

kemudahan yang dirasakan dalam

penggunaan atau perceived ease of use (PEOU) pada teknologi dan sikap ini akan

memengaruhi sikap mereka untuk

menggunakan teknologi tersebut (Attitude

Toward Using). TAM juga menyatakan

bahwa perceived ease of use (PEOU) memengaruhi perceived of usefulness (PU), karena sesuatu yang lebih mudah digunakan dipersepsikan akan lebih berguna. Sikap untuk menggunakan teknologi dipengaruhi oleh banyak variabel eksternal. Persepsi

mengenai kegunaan dan kemudahan

teknologi memediasi pengaruh variabel

eksternal tersebut pada sikap untuk

menggunakan teknologi. Sehingga tujuan model ini adalah untuk menjelaskan faktor-faktor utama dari perilaku pengguna terhadap penerimaan pengguna teknologi. Model ini menempatkan faktor sikap dari tiap-tiap perilaku pengguna dengan dua variabel, yaitu:

a. Persepsi Kemudahan (perceived ease of

use)

Perspsi kemudahan didefinisikan sebagai

sejauh mana orang percaya bahwa

menggunakan suatu teknologi akan bebas dari usaha Davis (1986).

b. Persepsi Kegunaan (perceived usefulness)

Persepsi kegunaan didefinisikan sebagai sejauh mana seseorang percaya bahwa

menggunakan suatu teknologi akan

meningkatkan kinerja pekerjaannya Davis (1986).

Kedua variabel ini dapat

menjelaskan aspek perilaku pengguna yang menjelaskan bahwa persepsi pengguna akan menentukan sikapnya dalam penggunaan teknologi tersebut. Model ini secara lebih jelas menggambarkan bahwa penerimaan penggunaan teknologi atau actual system use

yang selanjutnya disebut penggunaan

teknologi sesungguhnya atau penggunaan, Actual system use adalah sebuah perilaku nyata dalam mengadopsi suatu sistem, actual system use diartikan sebagai bentuk respons psikomotor eksternal yang diukur oleh seseorang dengan penggunaan nyata Davis (1989) dipengaruhi oleh perspsi kegunaan untuk menggunakan (perceived usefulness)

dan persepsi kemudahan untuk menggunakan (perceived ease of use). Persepsi kemudahan memiliki efek kausal pada kegunaan yang dirasakan. Desain fitur

langsung memengaruhi manfaat yang

dirasakan dan persepsi kemudahan. Karena fitur desain jatuh ke dalam kategori variabel eksternal dalam paradigma Fishbein, mereka tidak berteori untuk memiliki efek langsung

terhadap sikap atau perilaku, bukan

memengaruhi variabel-variabel ini hanya langsung melalui manfaat yang dirasakan dan persepsi kemudahan penggunaan.

Penelitian yang dilakukan ini

menggunakan teori Technology Acceptance

Model (TAM) untuk mengetahui persepsi

kemudahan penggunaan e-filing, persepsi kegunaan untuk menggunakan e-filing terhadap sikap dalam menggunakan e-filing yang akhirnya akan berpengaruh terhadap penggunaan e-filing.

Definisi Pajak

Berbagai definisi pajak dikemukakan oleh para ahli, semuanya mempunyai maksud dan tujuan sama yaitu merumuskan pengertian pajak agar mudah dipahami. Di bawah ini merupakan definisi pajak menurut para ahli perpajakan yaitu:

Adapun definisi pajak menurut Soemitro dalam buku Resmi (2013:1), bahwa:

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang langsung dapat ditunjukkan, dan yang

digunakan untuk membayar pengeluaran umum.

Berdasarkan Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan pada pasal 1 angka 1 disebutkan bahwa:

Pajak adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau badan yang bersifat memaksa

berdasarkan undang-undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi sebesar-besarnya kemakmuran rakyat.

Dari beberapa pendapat menurut para ahli di atas, maka pengertian pajak menurut peneliti adalah suatu kontribusi wajib pajak orang pribadi atau wajib pajak badan kepada negara yang bersifat memaksa dengan imbalan yang dirasakan tidak secara langsung dan digunakan sebagai bentuk

pemerintah untuk memakmurkan

masyarakat. Dari kedua definisi di atas juga terdapat persamaan pandangan atau prinsip mengenai pajak dan perbedaan mengenai

kedua definisi tersebut hanya pada

penggunaan gaya bahasa atau kalimatnya saja. Kedua pendapat tersebut mempunyai persamaan unsur-unsur sebagai berikut:

1. Pajak dipungut berdasarkan Undang-undang;

2. Tidak ada timbal jasa (Kontraprestasi) secara langsung;

3. Dapat dipaksakan; dan

Surat Pemberitahuan (SPT) 1770 SS

Definisi Surat Pemberitahuan (SPT) menurut UU Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, “Surat Pemberitahuan yang selanjutnya disebut SPT adalah surat yang oleh Wajib

Pajak digunakan untuk melaporkan

penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan”. Berdasarkan prinsip self-assessment system yang dianut di Indonesia, Wajib Pajak menghitung, memperhitungkan, membayar dan melaporkan pajak yang terutang sendiri ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar. Penyampaian Surat Pemberitahuan (SPT) merupakan bentuk pertanggungjawaban atas kewajiban perpajakan. Formulir 1770 SS sendiri diperuntukkan bagi Wajib Pajak Orang Pribadi yang mempunyai penghasilan selain dari usaha dan/atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp60.000.000,00 (enam puluh juta rupiah) setahun (www.pajak.go.id).

Wajib Pajak Perorangan (Karyawan Swasta, PNS, TNI, POLRI), memperoleh penghasilan hanya dari satu pemberi kerja, dan pendapatan lainnya bukan dari kegiatan usaha atau pekerjaan bebas dan memperoleh penghasilann lebih kecil dari 60 Juta rupiah per tahun dengan mengisi formulir e- filling

SPT Elektronik 1770 SS. Cara

penyampaiannya adalah sebagai berikut :

1. Login ke alamat DJP Online ; masukkan nomor NPWP, Password Login, dan kode keamanan captcha, klik tombol login;

2. Setelah login Anda akan masuk ke halaman utama dashboard layanan DJP Online, untuk memulai membuat SPT Tahunan, klik menu e-filing di pojok kanan atas atau logo e-filing lalu klik buat SPT pada bagian kiri atas.

3. Setelah itu muncul formulir seperti di bawah ini; jawablah seluruh pertanyaan seperti gambar berikut, setelah itu akan otomatis muncul tombol SPT 1770 SS dan klik tombol tersebut;

4. Isi data formulir wajib Pajak Pada langkah ini wajib pajak memasukkan tahun pajak SPT Tahunan yang ingin dilaporkan, lalu isilah status SPT jika baru pertama kali melaporkan SPT untuk Tahun Pajak yang sudah ditentukan pilihlah opsi normal,jika pernah melaporkan SPT untuk tahun pajak bersangkutan atau melakukan revisi SPT pilijlah opsi pembetulan dan masukkan angka sesuai dengan urutan revisi.

5. Form pajak penghasilan , isian berupa data penghasilan dan Penghasilan Tidak Kena Pajak, Isilah data Bagian A, mengenai data Pajak Penghasilan, sesuai dengan Formulir Bukti Potong A1 dan 1771-A2;

6. Form Penghasilan yang dikenakan PPh

Final/ dikecualikan, isian bagian B,

mengenai penghasilan yang dikenakan PPh Final contohnya penghasilan dari bunga tabungan dan deposito, pajak undian berhadiah, pesangon, pendapatan atas sewa menyewa tanah atau bangunan, penerimaan dividen, pendapatan jual beli saham di bursa efek, jika tidak ada penghasilan dari kegiatan tersebut kosongkan saja nilainya, dan klik tombol lanjutkan;

7. Form data harta dan kewajiban, kolom isian C mengenai jumlah seluruh harta dan kewajiban yang Anda miliki pada saat akhir tahun pajak bersangkutan;

8. Form pernyataan, kolom isian D adalah pernyataan dari Anda bahwa data yang telah

Anda masukkan adalah benar dan

menyanggupi sangsi hukum sesuai

perundangan yang berlaku; pilihlah tanda centang kotak setuju, dan klik tombol berikutnya;

9. Pengiriman SPT Tahunan Setelah menyetujui pernyataan akan muncul form pengiriman SPT, klik tulisan oranye untuk meminta nomor verifikasi pengiriman SPT dari sistem DJP OnlinePeriksa email yang terdaftar pada akun DJP Online. Lalu input kode verifikasi, klik kirim SPT lalu ada kotak responss yang meminta pendapat anda tentang efilling.

10. Cetak Bukti Penerimaan Elektronik Sistem akan mengirimkan bukti penerimaan elektronik ke email anda. Cetak . Selesai

Selanjutnya untuk melakukan

pengisian formulir SPT tahunan 1770 SS secara manual, Anda harus mendatangi Kantor Pelayanan Pajak (KPP) setempat. Jangan lupa membawa NPWP berikut fotokopi, bukti potong, kartu identitas dan dokumen pendukung lain. Jika sudah tiba di KPP untuk lapor pajak tahunan, langkah selanjutnya mengambil nomor antrean dan

menunggu panggilan petugas untuk

pendampingan dalam pengisian formulir dan lapor SPT tahunan. Namun, cara manual ini akan menghabiskan banyak waktu dan membuang tenaga, terlebih jika wajib pajak melakukan pelaporan mendekati waktu

tenggat akhir lapor pajak. Biasanya, antrean akan panjang dan lapor pajak membutuhkan waktu seharian. Oleh karena itu, cara lapor pajak online melalui e-Filling jauh lebih disarankan untuk dilakukan.

E-filing

E-filing merupakan bagian dari

sistem dalam administrasi pajak yang digunakan untuk menyampaikan Surat Pemberitahuan (SPT) secara online yang

realtime kepada kantor pajak. Jadi,

penerapan sistem e-filing adalah suatu proses atau cara memanfaatkan sistem yang digunakan untuk menyampaikan SPT secara online yang realtime yang diterapkan oleh Direktorat Jenderal Pajak. E-filing juga sebagai salah satu upaya dalam hal memodernisasi perpajakan yang dilakukan oleh Direktur Jenenderal Pajak, sesuai dengan keputusan Direktur Jenderal Pajak

Nomor Kep-88/ pj/ 2004 tentang

penyampaian surat pemberitahuan secara elektronik dalam pasal 1 dijelaskan bahwa “wajib pajak dapat menyampaikan surat pemberitahuan secara elektronik melalui

perusahaan penyedia jasa aplikasi

(Application Service Provider) yang

ditunjuk oleh direktur jenderal pajak”. Hal ini juga di pertegas dengan peraturan direktur jenderal pajak Nomor Kep-05/ pj/ 2005 tentang tata cara penyampaian surat pemberitahuan secara elektronik (e-filing) melalui perusahaan jasa Application Service

Provider (ASP) dalam pasal 2 (1) dijelaskan

bahwa “wajib pajak dapat menyampaikan surat pemberitahuan secara elektronik

(e-filing) melalui satu atau beberapa

perusahaan penyedia jasa aplikasi

ditunjuk oleh direktur jenderal pajak”. Dan yang terbaru adalah peraturan direktur jenderal pajak NOMOR 47/PJ/2008 tentang tata cara penyampaian surat pemberitahuan

dan penyampaian pemberitahuan

perpanjangan dan surat pemberitahuan tahunan secara elektronik (e-filing) melalui

Application Service Provider (ASP)

E-filing melalui Penyedia Jasa Aplikasi atau Application Service Provider (ASP) diatur dengan Peraturan Direktur Jenderal Pajak nomor PER - 47/PJ/2008 sebagaimana telah diubah dengan PER-36/PJ/2013 tentang Tata Cara Penyampaian Surat Pemberitahuan Dan Penyampaian

Pemberitahuan Perpanjangan Surat

Pemberitahuan Tahunan Secara Elektronik (e-filing) Melalui Perusahaan Application

Service Provider (ASP). Yang terbaru

adalah PER – 03/PJ/2015 tentang

penyampaian surat pemberitahuan

elektronik. E-filing untuk saat ini melayani dua jenis SPT, yaitu 1770S yang digunakan bagi wajib pajak orang pribadi yang sumber penghasilannya diperoleh dari satu atau

lebih pemberi kerja dan memiliki

penghasilan lainnya yang bukan dari kegiatan usaha atau pekerjaan bebas. Dan yang kedua formulir 1770SS formulir ini digunakan oleh wajib pajak orang pribadi yang mempunyai penghasilan selain dari usaha atau pekerjaan bebas dengan jumlah penghasilan bruto tidak lebih dari Rp 60.000.000,00 setahun.

Self Assesment System

Self Assessment terdiri dari dua kata

bahasa Inggris, yakni self yang artinya sendiri, dan to asses yang artinya menilai, menghitung, menaksir. Dengan demikian,

pengertian self assessment adalah

menghitung atau menilai sendiri. Jadi, wajib pajak sendirilah yang menghitung dan

menilai pemenuhan kewajiban

perpajakannya. Jadi, self assessment system adalah suatu sistem perpajakan yang memberi kepercayaan kepada wajib pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya. Dalam hal ini dikenal dengan :

1. Mendaftarkan diri di Kantor Pelayanan Pajak.

2. Menghitung dan atau memperhitungkan sendiri jumlah pajak yang terutang.

3. Menyetor pajak tersebut ke bank persepsi/kantor pos.

4. Melaporkan penyetoran tersebut kepada Direktur Jenderal Pajak.

5. Menetapkan sendiri jumlah pajak yang terutang melalui pengisian SPT (Surat Pemberitahuan) dengan baik dan benar

Kewajiban Wajib Pajak dalam Self

Assessment System menurut Rahayu (2010)

menjelaskan bahwa :

1. Mendaftarkan Diri ke Kantor Pelayanan Pajak

Wajib pajak mempunyai kewajiban untuk mendaftarkan diri ke kantor Pelayanan Pajak (KPP) atau Kantor Penyuluhan Potensi perpajakan (KP4) yang wilayahnya meliputi tempat tinggal atau kedudukan wajib pajak, dan dapat melalui e-register (media ekektronik online) untuk diberikan Nomor Pokok Wajib Pajak (NPWP).

Menghitung pajak penghasilan adalah menghitung besarnya pajak terutang yang dilakukan pada setiap akhir tahun pajak, dengan cara mengalikan tarif pajak dengan pengenaan pajaknya. Sedangkan, memperhitungkan adalah mengurangi pajak yang terutang tersebut dengan jumlah pajak yang dilunasi dalam tahun berjalan yang dikenal sebagai kredit pajak prepayment).

a. Membayar Pajak Dilakukan Sendiri oleh Wajib Pajak

1. Membayar sendiri pajak yang terutang: angsuran PPh pasal 25 tiap bulan, pelunasan PPh pasal 29 pada akhir tahun.

2. Melalui pemotongan dan pemungutan pihal lain (PPh Pasal 4 (2), PPh Pasal 15, PPh Pasal 21, 22, 23 dan 26).

3. Pemungutan PPN oleh pihak penjual atau oleh pihak yang ditunjuk pemerintah.

4. Pembayaran pajak-pajak lainnya; PBB, BPHTB, bea materai.

b. Pelaksanaan Pembayaran Pajak

Pembayaran pajak dapat dilakukan di bank-bank pemerintah maupun swasta dan kantor pos dengan menggunakan Surat Setoran Pajak (SSP) yang dapat diambil di KPP atau KP4 terdekat, atau dengan cara lain melalui pembayaran pajak secara elektronik (e-playment).

c. Pemotongan dan Pemungutan

Jenispemotongan/pemungutan adalah PPh Pasal 21, 22, 23, 26, PPh final pasal 4 (2), PPh Pasal 15, dan PPN dan PPnBM merupakan pajak. Untuk PPh dikreditkan

pada akhir tahun, sedangkan PPN

dikreditkan pada masa diberlakukannya

pemungutan dengan mekanisme pajak

keluar dan pajak masukan.

Persepsi Kegunaan

Persepsi kegunaan didefinisikan

sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya (Davis, 1986). Definisi di atas juga dijelaskan secara spesifik oleh Tallaha, Shukor dan Hassan (2014) yang menyatakan persepsi kegunaan didefinisikan sebagai tingkat persepsi wajib pajak tentang seberapa jauh e-filing dapat meningkatkan kinerja kerja wajib pajak tersebut. Persepsi kegunaan (perceived

usefulness) merupakan salah satu penentu

yang kuat terhadap penerimaan untuk menggunakan suatu TI dan perilaku para pengguna. Kegunaan didefinisikan sebagai probabilitas subjektivitas individu yaitu, bahwa dengan menggunakan TI tertentu akan meningkatkan kinerja individu yang

bersangkutan dalam konteks suatu

organisasi.

Berdasarkan definisi dan penjelasan di atas dapat ditarik kesimpulan bahwa kebermanfaatan teknologi dari pengguna dalam memutuskan penerimaan teknologi tersebut sangat memberikan kontribusi

positif bagi pengguna, yaitu dapat

memberikan manfaat untuk meningkatkan performa kinerja. Menurut Davis (1989) dalam Fatmawati (2015) Persepsi kegunaan dapat diukur dari Indikator sebagai berikut:

1. Efektivitas (Effectivenes)

3. Meningkatkan produktivitas (Increase

Productivity).

4. Bekerja Lebih Cepat (Work More

Quickly).

5. Control Over Work

Persepsi Kemudahan

Menurut Davis (1986) persepsi kemudahan didefinisikan sebagai sejauh mana orang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha, persepsi yang menjelaskan tentang sejauh mana seseorang dapat percaya bahwa dengan menggunakan sebuah teknologi akan bebas dari usaha apapun. Kemudahaan mempunyai arti tanpa kesulitan atau tidak memerlukan usaha yang banyak saat menggunakan TI. Persepsi kemudahan dipengaruhi oleh beberapa faktor yaitu faktor pertama adalah pada teknologi itu

sendiri, misalnya adalah pengalaman

pengguna dalam menggunakan teknologi

yang sejenis. Faktor kedua adalah

tersedianya sarana yang dapat mendukung penggunaan teknologi yaitu sarana yang

dapat memudahkan pengguna untuk

menggunakan teknologi ketika mengalami kesulitan dalam menggunakannya.

Jadi pada persepsi kemudahan

menunjukkan, pengguna memiliki rasa percaya bahwa TI dapat digunakan secara mudah dan tidak sulit untuk dimengerti, maka persepsi kemudahan akan mempunyai

dampak yang positif terhadap minat

menggunakan teknologi. Faktor yang dapat menjadi penyebab pemakai akan menerima dan menolak sebuah sistem adalah ketika mereka menganggap sistem tersebut dinilai

dapat membantu mereka dalam

menyelesaikan pekerjaan. Menurut Davis (1989) dalam Fatmawati (2015) persepsi

kemudahan dapat diukur dengan

menggunakan indikator sebagai berikut:

1. Kemudahan Belajar (Ease Of Learning).

2. Mudah Dipahami (Understandable)

3. Mudah Untuk Diingat (Ease Of

Remembering)

4. Upaya Untuk Menjadi Terampil (Effort to

Become Skillful).

Sikap terhadap Penggunaan

Davis (1989), mendefinisikan

attitude toward using yang dipakai dalam

TAM sebagai suatu tingkat penilaian

terhadap dampak yang dialami oleh

seseorang bila menggunakan suatu sistem tertentu dalam pekerjaannya. Hoppe et al.

(2001) mendefinisikan bahwa sikap

menjelaskan penerimaan seseorang terhadap teknologi informasi. Sikap seseorang terdiri atas unsur kognitif/cara pandang (cognitive), afektif (affective), dan komponenkomponen yang berkaitan dengan perilaku (behavioral

components). Yahyapour (2008)

mendefinisikan sikap adalah salah satu bentuk dari evaluasi terhadap konsekuensi telah melaksanakan suatu perilaku. Sikap

untuk menggunakan dapat diukur

menggunakan indikator yang diadopsi dari penelitian yang dilakukan oleh Hanggono (2015) adalah:

1. Kenyamanan berinteraksi

Penggunaan

Actual system use adalah sebuah

perilaku nyata dalam mengadopsi suatu sistem. Actual system use diartikan sebagai bentuk respons psikomotor eksternal yang diukur oleh seseorang dengan penggunaan nyata Davis (1989). Actual system use dikonsepkan dalam bentuk pengukuran terhadap frekuensi dan durasi waktu penggunaan teknologi Wibowo (2006). Seseorang akan memiliki rasa puas dalam menggunakan sistem jika mereka yakin

sistem tersebut mudah digunakan,

meningkatkan produktivitas, yang tercermin

dari kondisi nyata penggunannya.

Rigopoulos dan Askounis (2007)

menyatakan bahwa actual system use diukur berdasarkan penggunaan yang berulang-ulang dan penggunaan yang lebih sering, dalam hal ini e-filing. Penggunaan sistem dapat diukur dari indikator yang di ambil dari Wibowo (2006) dalam Ratri (2016) sebagai berikut:

1. Frekuensi penggunaan

2. Penggunaan sesungguhnya

3. Kepuasan penggunaan

Kerangka Teori dan Pengembangan Hipotesis

Penelitian ini ingin menguji

pengaruh persepsi kegunaan terhadap sikap untuk menggunakan, persepsi kemudahan terhadap sikap untuk menggunakan, persepsi kemudahan terhadap persepsi kegunaan, serta sikap untuk menggunakan terhadap penggunaan, yang berlandaskan Technology

Acceptance Model (TAM). Berdasarkan

teori tersebut gambaran menyeluruh dalam

penelitian ini dapat disederhanakan seperti pada Gambar 2 berikut:

Pengaruh Persepsi Kemudahan Untuk Menggunakan e-filing terhadap Sikap Untuk Menggunakan e-filing.

Persepsi kemudahan untuk

menggunakan e-filing merupakan suatu keadaan di mana wajib pajak dalam menggunakan e-filing tidak diperlukan usaha yang keras. Selaras dengan definisi yang dikemukakan oleh Davis (1986) Persepsi Kemudahan didefinisikan sebagai

sejauh mana orang percaya bahwa

menggunakan suatu teknologi akan bebas dari usaha. Meskipun usaha menurut setiap orang berbeda-beda tetapi pada umumnya untuk menghindari penolakan dari pengguna sistem atas sistem yang dikembangkan, maka sistem harus mudah diaplikasikan oleh pengguna tanpa mengeluarkan usaha yang

dianggap memberatkan. Konsep ini

memberikan pengertian bahwa apabila

e-filing mudah untuk digunakan maka wajib

pajak akan cenderung untuk menggunakan

e-filing tersebut. Oleh karena itu, dalam

mengembangkan suatu sistem perlu

dipertimbangkan faktor perceived usefulness dan perceived ease of use dari pemakai terhadap sistem. Di sini yang dimaksud adalah e-filing, e-filing harus memiliki

faktor persepsi kemudahan terhadap sikap untuk menggunakan. Penelitian lain yang dilakukan oleh Wibowo (2008) turut melalukan pengujian pengaruh persepsi kemudahaan terhadap sikap penggunaan. Hasil penelitian Wibowo (2008) adalah

persepsi kemudahan tidak signifikan

terhadap sikap penggunaan tetapi menurut

Wiyono (2008), Rakhmad (2013),

Widiyanesti dan Reynaldi (2016),

menunjukan adanya pengaruh signifikan persepsi kemudahan terhadap sikap untuk

menggunakan. Oleh sebab itu dapat

dirumuskan hipotesis sebagai berikut:

H1: Persepsi kemudahan untuk menggunakan e-filing berpengaruh positif terhadap sikap untuk menggunakan e-filing.

Pengaruh Persepsi Kegunaan Untuk Menggunakan e-filing terhadap Sikap untuk menggunakan e-filing.

Persepsi kegunaan untuk

menggunakan e-filing merupakan suatu keadaan di mana dengan menggunakan

e-filing akan meningkatkan kinerja wajib

pajak tersebut, bentu peningkatan kinerjanya seperti dapat melaporkan SPT Tahunan orang pribadi 1770 SS dengan tepat waktu,

tidak meninggalkan pekerjaan yang

sekarang. Selaras dengan definisi yang dikemukakan oleh Davis (1986) Persepsi kegunaan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya. Seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakannya. Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan

menggunakannya. Di sini wajib pajak akan

akan merasa percaya bahwa dengan

menggunakan e-filing dalam hal pelaporan SPT Tahunannya berguna maka wajib pajak akan menggunakannya, sebaliknya jika

e-filing dinilai kurang berguna maka wajib

pajak tidak akan menggunakannya.

Penelitian lain yang dilakukan oleh Kusuma dan Susilowati (2007) dan Santoso (2010) didapatkan bahwa persepsi kegunaan tidak signifikan terhadap sikap penggunaan tetapi pada penelitian yang dilakukan Wibowo (2008), Wiyono (2008), Rakhmad (2013) dan Widiyanesti dan Reynaldi (2016) menunjukan adanya pengaruh signifikan antara persepsi kegunaan terhadap sikap untuk menggunakan. Oleh sebab itu dapat dirumuskan hipotesis sebagai berikut:

H2: Persepsi kegunaan untuk menggunakan e-filing berpengaruh positif terhadap sikap untuk penggunaan e-filing.

Pengaruh persepsi kemudahan untuk menggunakan e-filing terhadap persepsi kegunaan untuk menggunakan e-filing

Menurut Davis (1986) Technology

Acceptance Model (TAM) juga menyatakan

bahwa perceived ease of use atau persepsi kemudahan memengaruhi perceived of

usefulness atau persepsi kegunaan, karena

sesuatu yang lebih mudah digunakan dipersepsikan akan lebih berguna. Di sini jika wajib pajak memiliki persepsi bahwa

e-filing mudah untuk digunakan dalam

pelaporan SPT Tahunan mereka maka akan timbul persepsi bahwa e-filing tersebut akan

lebih berguna dalam hal ini akan

meningkatkan kinerjanya menjadi efektif dan efisien. Rasa mudah menggunakan

sistem teknologi informasi akan menimbulkan perasaan dalam dirinya bahwa sistem itu mempunyai kegunaan, dan karenanya menimbulkan rasa nyaman bila bekerja dengan sistem teknologi informasi

Venkatesh dan Davis (2000). Hasil

penelitian Kusuma dan Susilowati (2007) didapatkan bahwa persepsi kegunaan tidak signifikan terhadap sikap penggunaan tetapi penelitian yang dilakukan Wibowo (2008),

Wiyono (2008), Letchumen dan

Balakhrisman (2013), Rakhmad (2013) dan Sasanti, Tanaamah dan Wowor (2015) menunjukan adanya pengaruh signifikan persepsi kemudahan terhadap persepsi kegunaan. Oleh sebab itu dapat dirumuskan hipotesis sebagai berikut:

H3: Persepsi kemudahan untuk menggunakan e-filing berpengaruh positif terhadap persepsi kegunaan untuk menggunakan e-filing.

Pengaruh sikap untuk menggunakan e-filing terhadap penggunaan e-e-filing

Davis (1989) mendefinisikan attitude

toward using yang dipakai dalam TAM

sebagai suatu tingkat penilaian terhadap dampak yang dialami oleh seseorang bila menggunakan suatu sistem tertentu dalam pekerjaannya. Di sini wajib pajak akan menilai bagaimana e-filing tersebut saat digunakan, apakah e-filing mudah untuk

digunakan dalam pelaporan SPT

Tahunannya dan apakah wajib pajak menilai

e-filing memiliki kegunaan yang menimbulkan peningkatan kinerjanya, jika wajib pajak menilai adanya unsur persepsi kemudahan atau persepsi kegunaan pada

e-filing maka wajib pajak akan menggunakan

atau menerima e-filing tersebut dan akan

berlaku sebaliknya jika e-filing dinilai tidak memiliki unsur persepsi kemudahan atau persepsi kegunaan maka wajib pajak akan

menolak untuk menggunakan e-filing

tersebut. Penelitian yang dilakukan oleh Laihad (2013) menunjukan tidak adanya pengaruh signifikan anatar sikap untuk menggunakan terhadap penggunaan dan Wida, Yasa dan Sukaatmadja (2016) menunjukan adanya pengaruh signifikan

sikap untuk menggunakan memiliki

pengaruh terhadap penggunaan. Oleh sebab itu dapat dirumuskan hipotesis sebagi berikut:

H4: Sikap untuk menggunakan e-filing berpengaruh positif terhadap penggunaan e-filing.

Sikap Untuk Menggunakan e-filing Sebagai Variabel Intervening Antara

Persepsi Kemudahan Untuk

Menggunaakan e-filing Terhadap Penggunaan e-filing.

Persepsi kemudahan untuk

menggunakan e-filing merupakan suatu keadaan di mana wajib pajak dalam menggunakan e-filing tidak diperlukan usaha yang keras. Selaras dengan definisi yang dikemukakan oleh Davis (1986) Persepsi Kemudahan didefinisikan sebagai

sejauh mana orang percaya bahwa

menggunakan suatu teknologi akan bebas

dari usaha. Konsep ini memberikan

pengertian bahwa apabila e-filing mudah untuk digunakan maka wajib pajak akan cenderung untuk menggunakan e-filing tersebut. Dalam penelitian yang di lakukan oleh Davis (1986) persepsi kemudahan memiliki pengaruh terhadap penggunaan melalui sikap untuk menggunakan. Di sini

yang dimaksud adalah persepsi kemudahan untuk menggunakan e-filing akan memiliki pengaruh terhadap penggunaan e-filing yang di moderasi oleh varibael intervening yaitu sikap untuk menggunakan. Penelitian lain yang mendukung penelitian ini adalah penelitian yang dilakukan oleh Widyananda dan Magnadi (2018) menunjukan adanya pengaruh tidak langsung antara persepsi

kemudahan berpengaruh terhadap

penggunaan.Oleh sebab itu dapat

dirumuskan hipotesis sebagai berikut:

H5: Persepsi kemudahan untuk menggunakan e-filing berpengaruh positif terhadap penggunaan e-filing melalui sikap untuk menggunakan e-filing.

Sikap Untuk Menggunakan e-filing Sebagai Variabel Intervening Antara

Persepsi Kegunaan Untuk

Menggunaakan e-filing Terhadap Penggunaan e-filing.

Davis (1989) mendefinisikan attitude toward using yang dipakai dalam TAM sebagai suatu tingkat penilaian terhadap dampak yang dialami oleh seseorang bila menggunakan suatu sistem tertentu dalam pekerjaannya. Sikap untuk menggunakan

e-filing disini sebagai variabel intervening,

variabel intervening dikatakan mampu memediasi pengaruh variabel independen

yaitu persepsi kemudahan untuk

menggunakan e-filing terhadap variabel dependen yaitu penggunaan e-filing. Dalam penelitian yang di lakukan oleh Davis (1986) persepsi kemudahan dan persepsi kegunaan keduanya memiliki pengaruh secara langsung terhadap penggunaan. serta

persepsi kegunaan memiliki pengaruh

langsung ditambah pengaruh tidak langsung melalui sikap untuk menggunakan. Di sini yang dimaksud adalah persepsi kegunaan untuk menggunakan e-filing akan memiliki pengaruh terhadap penggunaan e-filing yang di moderasi oleh varibael intervening yaitu

sikap untuk menggunakan e-filing.

penelitian yang dilakukan oleh Widyananda dan Magnadi (2018) menunjukan adanya pengaruh tidak langsung antara persepsi

kegunaan berpengaruh terhadap

penggunaan. Oleh sebab itu dapat

dirumuskan hipotesis sebagai berikut:

H6: Persepsi kegunaan untuk menggunakan e-filing berpengaruh positif terhadap penggunaan e-filing melalui sikap untuk menggunakan e-filing.

METODE PENELITIAN

Penelitian ini menggunakan jenis

penelitian ini menggunakan penelitian

kuantitatif. Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivism, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, sehingga kesimpulan hasil penelitian dapat digeneralisasikan pada populasi di mana

sampel tersebut diambil Sugiyono

(2013:13). Jenis data yang digunakan dalam penelitian ini adalah data primer, data primer mengacu pada informasi yang diperoleh langsung (dari tangan pertama) oleh peneliti terkait dengan variabel ketertarikan untuk tujuan tertentu dalam studi Sekarang dan Bougie (2013:130) Dalam penelitian ini, data primer diperoleh dari kuesioner yang diisi oleh responden.

Populasi menurut Sugiyono (2013:115), merupakan wilayah generalisasi

yang terdiri atas, objek/subjek yang

mempunyai kualitas dan karakteristik

tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik

kesimpulannya. Populasi dalam penelitian ini adalah karyawan indomaret di Jawa Timur. Jumlah populasi dalam penelitian ini

tidak diketahui secara pasti karena

indomaret merupakan bentuk franchise dengan kepemilikan gerai yang berbeda beda.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut Sugiyono (2013:118). Sampel merupakan sebagian atau wakil dari populasi yang memiliki sifat dan karakteristik yang sama serta memenuhi populasi yang ditentukan. Melihat karakteristik populasi yang ada dan tujuan penelitian ini, maka penentuan responden dalam penelitian ini yaitu dengan metode purposive sampling, purposive sampling adalah teknik penentuan

sampel dengan pertimbangan tertentu

Sugiyono (2013:122). Kriteria untuk

menentukan responden dalam penelitian ini diantaranya: Karyawan indomaret di Jawa Timur yang menggunakan e-filing dalam pelaporan SPT Tahunannya

Jumlah populasi belum diketahui dengan pasti jumlahnya karena karyawan indomaret di Jawa Timur yang menggunakan e-filing belum diketahui jumlahnya, maka jumlah sampel ditentukan semaksimal mungkin berdasarkan pendapat Ferdinand (2014:48), menyarankan pedoman ukuran sampel tergantung pada jumlah indikator yang digunakan dalam seluruh variabel laten,

jumlah sampel adalah jumlah indikator

dikali 5 sampai 10. Penelitian ini

menggunakan 14 indikator, sehingga dengan menggunakan estimasi berdasarkan jumlah indikator diperoleh ukuran sampel berkisar 70-140 orang. Ukuran yang dipilih dalam penelitian ini sebanyak 70 orang responden. Jumlah ini peneliti tentukan berdasarkan pertimbangan analisis data pada penelitian ini menggunakan PLS yang memberikan keuntungan bahwa ukuran sampel tidak harus besar dan sudah memenuhi ketentuan ukuran sampel menurut Roscoe (1975) yang dimuat dalam Sugiyono (2013:91) bahwa ukuran sampel lebih besar dari 30 dan kurang dari 500 adalah tepat untuk kebanyakan penelitian. Pertimbangan lain yang mendasari peneliti dalam menentukan ukuran sampel yang peneliti ambil adalah kondisi lingkungan yang masih berbahaya karena adanya pandemic Covid-19.

Pengukuran variabel dalam

penelitian ini mengunakan Skala Interval dengan tipe pengukuran Skala Likert. Menurut Sekaran dan Bougie (2013:21),

Likert Scale merupakan skala yang

dirancang untuk menilai seberapa besar sikap setuju responden terhadap sebuah

pernyataan. Kemudian Skala Likert

merupakan skala yang dirancang untuk menguji seberapa kuat responden setuju dengan pernyataan yang terkait dengan variabel minat dalam penelitian Sekaran dan Bougie (2013:21). Tingkatan skor untuk

jawaban kuesioner responden yang

digunakan adalah Skala Likert:

SS (sangat setuju) : 5

N (netral) : 3

TS (tidak setuju) : 2

STS (sangat tidak setuju) : 1

Penggunaan e-filing (Y1)

Actual System Use atau penggunaan

adalah sebuah perilaku nyata dalam

mengadopsi suatu sistem. Actual system use diartikan sebagai bentuk respons psikomotor eksternal yang diukur oleh seseorang dengan penggunaan nyata Davis (1989). Seseorang

akan memiliki rasa puas dalam

menggunakan sistem jika mereka yakin

sistem tersebut mudah digunakan,

meningkatkan produktivitas, yang tercermin

dari kondisi nyata penggunannya.

Penggunaan e-filing ini merupakan variabel dependen dalam penelitian ini. Penggunaan

e-filing menunjukkan bentuk penerapan

yang dilakukan oleh Direktorat Jenderal pajak dalam rangka penggunaan e-filing bagi wajib pajak. Penggunaan sistem dapat diukur dari indikator yang di ambil dari Wibowo (2006) dalam Ratri (2016) sebagai berikut:

1. Frekuensi penggunaan

2. Penggunaan sesungguhnya

3. Kepuasan penggunaan

Persepsi kegunaan untuk menggunakan e-filing (X1)

Persepsi kegunaan untuk

menggunakan e-filing merupakan suatu keadaan di mana dengan menggunakan

e-filing akan meningkatkan kinerja wajib

pajak tersebut, bentu peningkatan kinerjanya seperti dapat melaporkan SPT Tahunan

orang pribadi 1770 SS dengan tepat waktu,

tidak meninggalkan pekerjaan yang

sekarang. Selaras dengan definisi yang dikemukakan oleh Davis (1986) Persepsi kegunaan didefinisikan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan meningkatkan kinerja pekerjaannya. Seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakannya. Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakannya. Di sini wajib pajak akan

akan merasa percaya bahwa dengan

menggunakan e-filing dalam hal pelaporan SPT Tahunannya berguna maka wajib pajak akan menggunakannya, sebaliknya jika

e-filing dinilai kurang berguna maka wajib

pajak tidak akan menggunakannya. Tidak semua indikator digunakan dalam penelitian ini seperti save me time, reduce unpredicted, address my need tidak digunakan karena disesuaikan dengan kebutuhan pemecahan masalah dalam penelitian ini dan ada indikator yang memiliki makna sama seperti save me time dengan work more quickly, oleh karena itu penelitian ini menggunakan Davis (1989) dalam Fatmawati (2015) Persepsi kegunaan dapat diukur dari Indikator sebagai berikut:

1. Efektivitas (Effectivenes)

2. Kinerja pekerjaan (Job Performance)

3. Meningkatkan produktivitas (Increase

Productivity).

4. Bekerja Lebih Cepat (Work More

Quickly).

Persepsi kemudahan untuk menggunakan e-filing (X2)

Persepsi kemudahan (perceived ease of use) didefinisikan sebagai sejauh mana orang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha Davis (1986). Jika seseorang merasa percaya bahwa sistem informasi mudah digunakan

maka dia akan menggunakannya.

Sebaliknya, jika seseorang merasa percaya bahwa sistem informasi tidak mudah

digunakan maka dia tidak akan

menggunakannya. Menurut Andi dan Sari (2017) bahwa faktor dominan yang dapat meningkatkan minat wajib pajak dalam menggunakan e-filing dalam pelaporan pajaknya yaitu sistem e-filing memiliki tampilan yang jelas dan dapat dengan mudah dipelajari, persepsi kemudahan penggunaan ini merujuk kepada keyakinan dari wajib

pajak bahwa sitem e-filing tidak

membutuhkan usaha yang besar dalam

menggunakannnya terutama dalam

penyampaian SPT Tahunan orang pribadi 1770 SS. Jadi diharapkan dengan timbunya persepsi kemudahan dari wajib pajak atas penerapan e-filing dapat meningkatkan kepatuhan wajib pajak dalam penyampaian SPT Tahunan orang pribadi 1770 SS. Tidak semua indikator digunakan dalam penelitian ini seperti error recovery, error propeness, unexpected behavior tidak digunakan karena disesuaikan dengan kebutuhan pemecahan masalah dalam penelitian ini. Menurut Davis (1989) dalam Fatmawati (2015) persepsi

kemudahan dapat diukur dengan

menggunakan indikator sebagai berikut:

1. Kemudahan Belajar (Ease Of Learning).

2. Mudah Dipahami (Understandable)

3. Mudah Untuk Diingat (Ease Of

Remembering).

4. Upaya Untuk Menjadi Terampil (Effort to

Become Skillful).

Sikap untuk menggunakan e-filing (M1)

Davis (1989), mendefinisikan

attitude toward using yang dipakai dalam TAM sebagai suatu tingkat penilaian

terhadap dampak yang dialami oleh

seseorang bila menggunakan suatu sistem tertentu dalam pekerjaannya. Di sini wajib pajak akan menilai bagaimana e-filing tersebut saat digunakan, apakah e-filing mudah untuk digunakan dalam pelaporan SPT Tahunannya dan apakah wajib pajak menilai e-filing memiliki kegunaan yang menimbulkan peningkatan kinerjanya, jika wajib pajak menilai adanya unsur persepsi kemudahan dan persepsi kegunaan pada

e-filing maka wajib pajak akan menggunakan

atau menerima e-filing tersebut dan akan berlaku sebaliknya jika e-filing dinilai tidak memiliki unsur persepsi kemudahan dan persepsi kegunaan maka wajib pajak akan

menolak untuk menggunakan e-filing

tersebut. Sikap untuk menggunakan dapat

diukur menggunakan indikator yang

diadopsi dari penelitian yang dilakukan oleh Hanggono (2015) adalah:

1. Kenyamanan berinteraksi

2. Senang Menggunakan

HASIL PENELITIAN DAN

PEMBAHASAN

Responden yang digunakan dalam penelitian ini adalah wajib pajak orang pribadi yang berprofesi sebagai karyawan

indomaret di Jawa Timur yang telah menggunakan e-filing dalam pelaporan SPT Tahunan mereka. Responden yang mengisi kuesioner yaitu berjumlah 70 orang, jumlah tersebut sesuai dengan hasil perhitungan sampel dari populasi yang dipilih dengan menggunakan dasar penelitian Ferdinand (2014).

Uji Statistik Deskripstif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data sampel atau populasi sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum Sugiyono (2013). Analisis statistik deskripstif dapat dilihat pada tabel 4.3

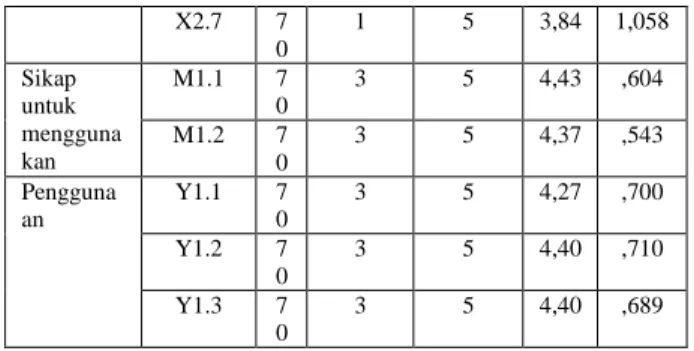

Tabel 4.3 Statistik Deskripstif

Variabel Pertany aan N Minim um Maxim um Me an Stand ar Devi asi Persepsi Kegunaan X1.1 7 0 2 5 4,54 ,736 X1.2 7 0 2 5 4,53 .737 X1.3 7 0 2 5 4,44 ,715 X1.4 7 0 2 5 4,43 ,693 X1.5 7 0 2 5 4,37 ,641 X1.6 7 0 2 5 4,27 ,760 X1.7 7 0 2 5 4,34 ,759 X1.8 7 0 2 5 4,47 ,675 Persepsi Kemudah an X2.1 7 0 2 5 4,21 ,720 X2.2 7 0 2 5 4,31 ,772 X2.3 7 0 1 5 3,80 1,044 X2.4 7 0 1 5 3,47 1,032 X2.5 7 0 1 5 3,57 ,941 X2.6 7 0 2 5 4,07 ,840 X2.7 7 0 1 5 3,84 1,058 Sikap untuk mengguna kan M1.1 7 0 3 5 4,43 ,604 M1.2 7 0 3 5 4,37 ,543 Pengguna an Y1.1 7 0 3 5 4,27 ,700 Y1.2 7 0 3 5 4,40 ,710 Y1.3 7 0 3 5 4,40 ,689

Sumber : Data primer yang diolah, 2021

Hasil analisis deskrisptif tersebut dapat diuraikan sebagai berikut:

Persepsi Kegunaan

Persepsi kegunaan diukur

menggunakan 8 item pertanyaan dengan 5 skala likert. Variabel ini memiliki nilai maksimum 5 dan nilai minimum 2 sehingga dapat dihitung nilai mean pada keseluruhan pertanyaan persepsi kegunaan yaitu 4,42 dan nilai standar deviasi pada keseluruhan pertanyaan persepsi kegunaan yaitu 0,715. Berdasarkan nilai mean yang lebih besar dari standar deviasi dapat disimpulkan bahwa tingkat variabel persepsi kegunaan

dalam penelitian ini baik sebagai

representasi data.

Persepsi Kemudahan

Persepsi kemudahan diukur

menggunakan 7 item pertanyaan dengan 5 skala likert. Variabel ini memiliki nilai maksimum 5 dan nilai minimum 1 sehingga dapat dihitung nilai mean pada keseluruhan pertanyaan persepsi kemudahan yaitu 3,90 dan nilai standar deviasi pada keseluruhan pertanyaan persepsi kemudahan yaitu 0,915. Berdasarkan nilai mean yang lebih besar dari standar deviasi dapat disimpulkan bahwa tingkat variabel persepsi kemudahan

dalam penelitian ini baik sebagai representasi data.

Sikap Untuk Menggunakan

Sikap untuk menggunakan diukur menggunakan 2 item pertanyaan dengan 5 skala likert. Variabel ini memiliki nilai maksimum 5 dan nilai minimum 3 sehingga dapat dihitung nilai mean pada keseluruhan pertanyaan Sikap untuk menggunakan yaitu 4,40 dan nilai standar deviasi pada

keseluruhan pertanyaan Sikap untuk

menggunakan yaitu 0,574. Berdasarkan nilai mean yang lebih besar dari standar deviasi dapat disimpulkan bahwa tingkat variabel Sikap untuk menggunakan dalam penelitian ini baik sebagai representasi data.

Penggunaan

Penggunaan diukur menggunakan 3 item pertanyaan dengan 5 skala likert. Variabel ini memiliki nilai maksimum 5 dan nilai minimum 3 sehingga dapat dihitung nilai mean pada keseluruhan pertanyaan penggunaan yaitu 4,36 dan nilai standar

deviasi pada keseluruhan pertanyaan

penggunaan yaitu 0,700. Berdasarkan nilai mean yang lebih besar dari standar deviasi dapat disimpulkan bahwa tingkat variabel penggunaan dalam penelitian ini baik sebagai representasi data.

Uji Model Pengukuran atau Outer Model

Model pengukuran atau outer model

menunjukkan bagaimana setiap blok

indikator berhubungan dengan variabel

latennya. Evaluasi model pengukuran

melalui analisis faktor konfirmatori adalah dengan menggunakan pendekatan MTMM (MultiTrait-MultiMethod) dengan menguji

validity convergent dan discriminant.

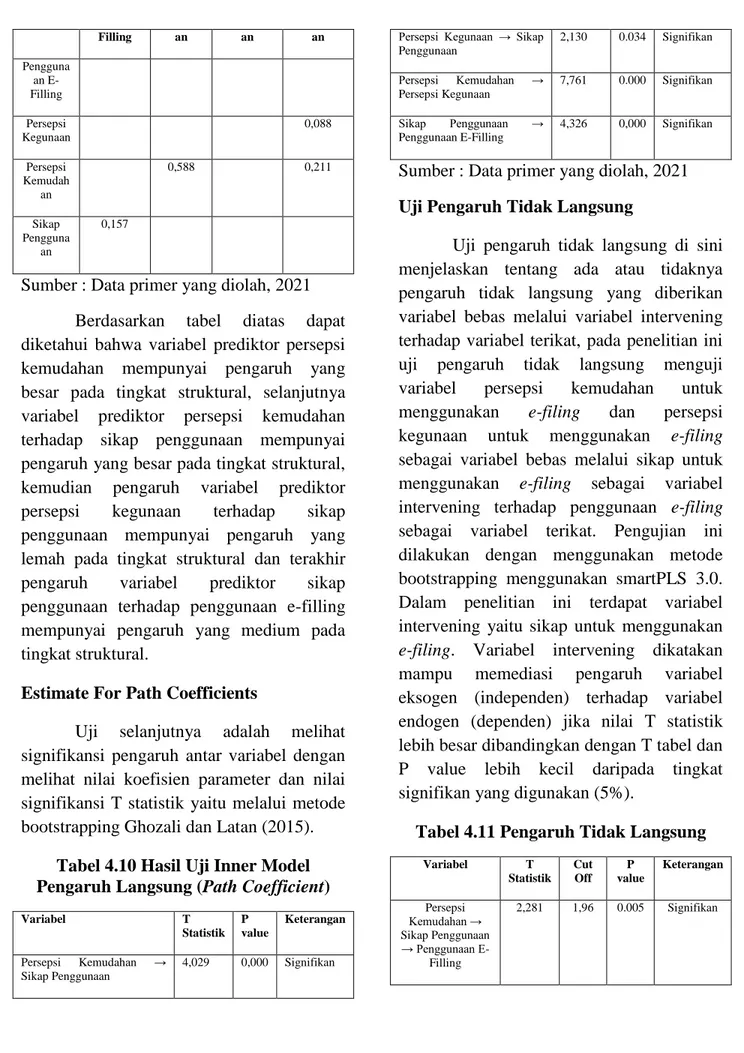

Sedangkan uji reliabilitas dilakukan dengan dua cara yaitu dengan Cronbach’s Alpha dan Composite Reliability Ghozali dan Latan (2015).

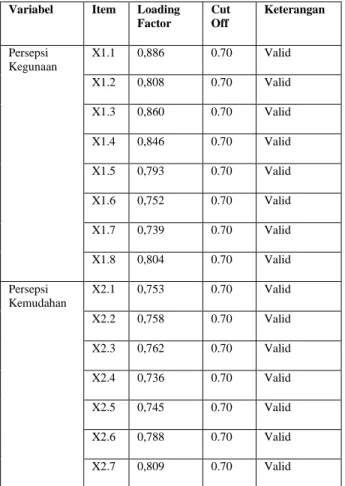

Convergent Validity

Convergent validity dari model pengukuran dengan indikator refleksif dapat

dilihat dari korelasi antara item

skor/indikator dengan skor konstruknya. Ukuran reflektif individual dikatakan tinggi jika berkorelasi lebih dari 0,70 dengan

konstruk yang ingin diukur. Namun

demikian pada riset tahap pengembangan skala, loading 0,50 sampai 0,60 masih dapat diterima Ghozali dan Latan (2015).

Tabel 4.4 Hasil output combined loadings and cross loading

Variabel Item Loading Factor Cut Off Keterangan Persepsi Kegunaan X1.1 0,886 0.70 Valid X1.2 0,808 0.70 Valid X1.3 0,860 0.70 Valid X1.4 0,846 0.70 Valid X1.5 0,793 0.70 Valid X1.6 0,752 0.70 Valid X1.7 0,739 0.70 Valid X1.8 0,804 0.70 Valid Persepsi Kemudahan X2.1 0,753 0.70 Valid X2.2 0,758 0.70 Valid X2.3 0,762 0.70 Valid X2.4 0,736 0.70 Valid X2.5 0,745 0.70 Valid X2.6 0,788 0.70 Valid X2.7 0,809 0.70 Valid

Sikap Penggunaan M.1 0,917 0.70 Valid M.2 0,878 0.70 Valid Penggunaan E-Filling Y.1 0,786 0.70 Valid Y.2 0,926 0.70 Valid Y.3 0,931 0.70 Valid Sumber : Data primer yang diolah, 2021

Dibawah ini merupakan uraian berdasarkan hasil olah data diatas untuk tiap variabel:

Covergent validity untuk konstruk persepsi kegunaan.

Berdasarkan tabel 4.4 di atas, hasil dari pengelolahan data menunjukkan ke 8

pertanyaan dalam variabel persepsi

kegunaan yaitu X1.1, X1.2, X1.3, X1.4, X1.5, X1.6, X1.7, X1.8 memiliki nilai loading > 0,70 yang sudah memnuhi kriteria

convergent validity sehingga dapat

disimpulkan item yang digunakan pada penelitian ini sudah valid.

Covergent validity untuk konstruk persepsi kemudahan.

Berdasarkan tabel 4.5 di atas, hasil dari pengelolahan data menunjukkan ke 7

pertanyaan dalam variabel persepsi

kemudahan yaitu X2.1, X2.2, X2.3, X2.4, X2.5, X2.6, X2.7, memiliki nilai loading >

0,70 yang sudah memnuhi kriteria

convergent validity sehingga dapat

disimpulkan item yang digunakan pada penelitian ini sudah valid.

Covergent validity untuk konstruk sikap untuk menggunakan.

Berdasarkan tabel 4.5 di atas, hasil dari pengelolahan data menunjukkan ke 2 pertanyaan dalam variabel sikap untuk

menggunakan yaitu M1.1, M1.2, memiliki nilai loading > 0,70 yang sudah memenuhi kriteria convergent validity sehingga dapat disimpulkan item yang digunakan pada penelitian ini sudah valid.

Covergent validity untuk konstruk

penggunaan.

Berdasarkan tabel 4.5 di atas, hasil dari pengelolahan data menunjukkan ke 3 pertanyaan dalam variabel penggunaan yaitu Y1.1, Y1.2, Y1.3, memiliki nilai loading >

0,70 yang sudah memnuhi kriteria

convergent validity sehingga dapat

disimpulkan item yang digunakan pada penelitian ini sudah valid.

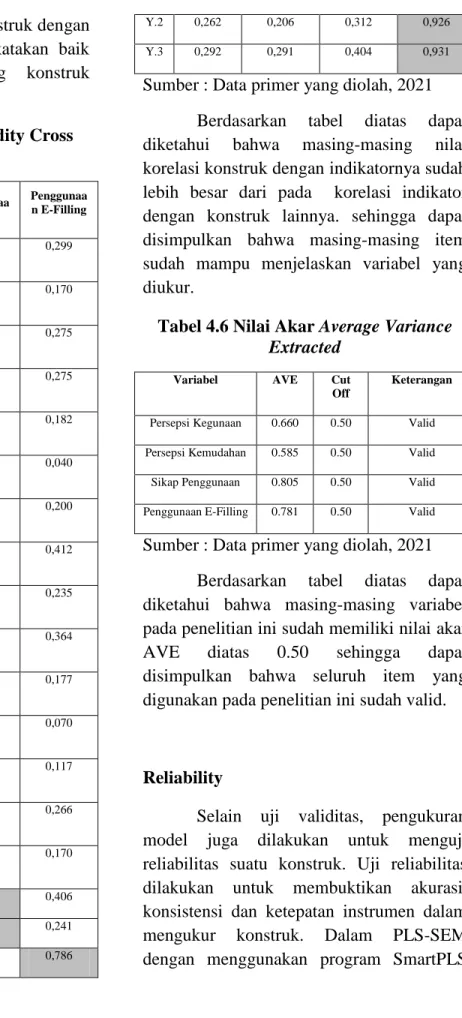

Discriminant Validity

Discriminant validity indikator dapat dilihat pada cross loading antara indikator

dengan konstruknya. Apabila korelasi

konstruk dengan indikatornya lebih tinggi dibandingkan korelasi indikator dengan

konstruk lainnya, maka hal tersebut

menunjukkan bahwa konstruk laten

memprediksi indikator pada blok mereka lebih baik dibandingkan dengan indikator di blok lainnya. Metode lain untuk menilai

discriminant validity adalah dengan

membandingkan akar kuadrat dari average variance extracted (√AVE) untuk setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dengan model. Model dikatakan mempunyai discriminant validity yang cukup baik jika akar AVE untuk setiap konstruk lebih besar daripada korelasi antara konstruk dan konstruk lainnya (Fornell & Larcker, 1981 dalam Ghozali dan Latan (2015). Dalam Ghozali dan Latan (2015) menjelaskan uji lainnya

untuk menilai validitas dari konstruk dengan melihat nilai AVE. Model dikatakan baik

apabila AVE masing-masing konstruk

nilainya lebih besar dari 0,50.

Tabel 4.5 Discriminant Validity Cross Loading Persepsi Kegunaa n Persepsi Kemudaha n Sikap Penggunaa n Penggunaa n E-Filling X1. 1 0,886 0,501 0,567 0,299 X1. 2 0,808 0,452 0,448 0,170 X1. 3 0,860 0,525 0,422 0,275 X1. 4 0,846 0,541 0,449 0,275 X1. 5 0,793 0,391 0,398 0,182 X1. 6 0,752 0,460 0,366 0,040 X1. 7 0,739 0,526 0,404 0,200 X1. 8 0,804 0,534 0,492 0,412 X2. 1 0,570 0,753 0,409 0,235 X2. 2 0,540 0,758 0,516 0,364 X2. 3 0,352 0,762 0,354 0,177 X2. 4 0,252 0,736 0,321 0,070 X2. 5 0,345 0,745 0,374 0,117 X2. 6 0,547 0,788 0,637 0,266 X2. 7 0,489 0,809 0,518 0,170 M.1 0,529 0,559 0,917 0,406 M.2 0,454 0,539 0,878 0,241 Y.1 0,215 0,248 0,219 0,786 Y.2 0,262 0,206 0,312 0,926 Y.3 0,292 0,291 0,404 0,931

Sumber : Data primer yang diolah, 2021

Berdasarkan tabel diatas dapat

diketahui bahwa masing-masing nilai

korelasi konstruk dengan indikatornya sudah lebih besar dari pada korelasi indikator dengan konstruk lainnya. sehingga dapat disimpulkan bahwa masing-masing item sudah mampu menjelaskan variabel yang diukur.

Tabel 4.6 Nilai Akar Average Variance Extracted

Variabel AVE Cut Off

Keterangan

Persepsi Kegunaan 0.660 0.50 Valid Persepsi Kemudahan 0.585 0.50 Valid Sikap Penggunaan 0.805 0.50 Valid Penggunaan E-Filling 0.781 0.50 Valid Sumber : Data primer yang diolah, 2021

Berdasarkan tabel diatas dapat

diketahui bahwa masing-masing variabel pada penelitian ini sudah memiliki nilai akar

AVE diatas 0.50 sehingga dapat

disimpulkan bahwa seluruh item yang digunakan pada penelitian ini sudah valid.

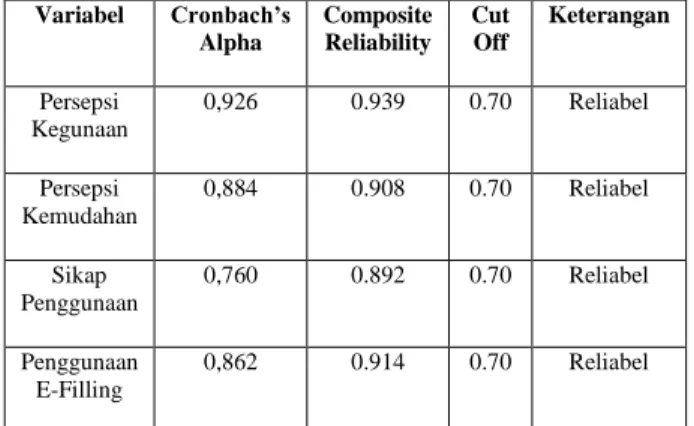

Reliability

Selain uji validitas, pengukuran model juga dilakukan untuk menguji reliabilitas suatu konstruk. Uji reliabilitas dilakukan untuk membuktikan akurasi, konsistensi dan ketepatan instrumen dalam mengukur konstruk. Dalam PLS-SEM dengan menggunakan program SmartPLS