1

Mental Accounting: Mendorong Perilaku Saver Vs Spender

(Studi pada Mahasiswa yang Bekerja Part Time)

Oleh :

Gama Erika Cendekia NIM: 212012143

KERTAS KERJA

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian Dari

Persyaratan - Persyaratan Untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS

PROGRAM STUDI : MANAJEMEN

FAKULTAS EKONOMIKA DAN BISNIS

UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2016

i Abstract

The aim of this research is to show any possibility of students that work in part time experienced mental accounting based from fungibility of money theory. This study also analyze that there is a relation between work’s motivation and mental accounting among the students that work in part time. This research’s respondent are 55 students from Satya Wacana Christian University who have part time job. The result of this research showed that students that work in part time experienced mental accounting. With non-parametric test chi square is obtained there was no relation between work’s motivation and mental accounting. Students that work in part time with economic or non-economic motivation experienced mental accounting.

ii

Saripati

Penelitian ini bertujuan untuk meliahat adanya kemungkinan bahwa mahasiswa yang bekerja secara part time mengalami perilaku mental accounting berdasarkan teori fungibility of money. Selain itu penelitian ini juga ingin membuktikan apakah ada kaitan antara motivasi kerja dan perilaku mental accounting pada mahasiswa. Responden dari penelitian ini adalah 55 orang mahasiswa Universitas Kristen Satya Wacana yang bekerja part time. Penelitian ini menunjukkan bahwa mahasiswa yang bekerja part time terdapat kecenderungan mengalami perilaku mental

accounting. Dengan menggunakan uji non parametrik Chi-Square diperoleh hasil bahwa tidak

terdapat kaitan antara motivasi kerja dengan perilaku mental accounting. Mahasiswa yang bekerja

part time dengan motivasi kerja ekonomi maupun non ekonomi mengalami perilaku mental accounting.

6

Pendahuluan

Mental accounting merujuk pada perilaku atau cara berfikir seseorang yang

memiliki kecenderungan untuk mengelompokkan dan memperlakukan uang secara berbeda tergantung dari mana uang itu berasal (Supramono, 2011). Pendapatan rutin yang diterima akan digunakan untuk kebutuhan yang rutin pula. Berbeda halnya dengan uang yang diterima diluar pendapatan rutin seperti menang lotre atau mendapatkan penghasilan tambahan biasanya akan lebih mudah untuk membelanjakannya untuk kepentingan tersier. Seperti contohnya mahasiswa yang memperoleh tambahan uang hasil dari pekerjaan part time akan mudah menghabiskan dengan hal-hal untuk memenuhi kepuasan pribadinya seperti berlibur, makan mewah, ataupun membeli pakaian. Uang seharusnya memiliki nilai dan fungsi yang sama dimanapun atau bagaimana uang tersebut didapatkan, namun kenyataannya uang yang didapatkan di luar pendapatan rutin akan lebih mudah dibelanjakan dibandingkan uang yang diterima secara rutin.

Thaler (1980) sebelumnya meneliti mengenai mental accounting terhadap kaitannya dengan perspektif konsumen. Selain itu, Damayanti dan Supramono (2011) meneliti mengenai realitas mental accounting tentang perlakuan pendapatan ekstra. Lalu Damayanti dan Supramono (2013) kembali meneliti tentang realitas mental accounting dalam penyajian informasi secara segregasi dan integrasi. Kemudian Brendl, dkk (1988) meneliti mengenai mental accounting sebagai self-regulatory dalam mencapai tujuan. Seiler, et al. (2012) meneliti tentang mental accounting berdasarkan penggambilan keputusan. Penelitian lain seperti Godek dan Murray (2011) secara spesifik meneiliti pengaruh isu mengenai kenaikan BBM terhadap mental accounting. Selain itu Shirii, dkk (2015) meneliti tentang mental accounting berdasarkan kondisi negara Iran yang sedang menerima sangsi ekonomi dikaitkan dengan harga saham. Kemudian Mahastanti dan Wiharjo (2011) meneliti faktor demografi sebagai penyebab terjadi mental accounting dilihat dari fenomena penggunaan kartu kredit. Faktor demografi tersebut meliputi usia, jenis kelamin, dan pendapatan. Sedangkan Prelec dan Loewenstein (1998) mengaitkan

mental accounting dari sisi tabungan dengan hutang. Lalu Rajagopal dan Rha (2009)

meneliti mengenai mental accounting dilihat dari rentang waktu.

Penelitian mengenai realitas mental accounting berdasarkan sumber pendapatan, selama ini masih didominasi dengan pekerja penuh waktu (mis: Damayanti & Supramono, 2011). Penelitian tersebut juga dapat diperlakukan kepada pekerja paruh waktu atau part time, misalnya di kalangan mahasiswa yang juga tidak jarang bekerja

7

part time. Dengan demikian, mahasiswa memiliki lebih dari satu sumber pendapatan.

Pertanyaannya adalah apakah terdapat perbedaan perlakuan uang tersebut berdasarkan sumber uang saku rutin dari orang tua dan hasil bekerja part time. Oleh karena itu, penelitian ini ingin melihat bagaimana mahasiswa memperlakukan uang saku rutin dibandingkan uang dari hasil bekerja part time.

Mahasiswa yang memiliki lebih dari satu sumber pendapatan, terdapat kemungkinan mengelompokkan uang secara berbeda berdasarkan sumbernya. Setiap individu tentu memiliki sistem penganggaran yang berbeda-beda berdasarkan kebutuhannya. Uang saku yang mereka terima dari orang tua akan cenderung dikelompokkan sebagai pendapatan yang mereka terima secara rutin. Sedangkan uang yang mereka terima dari hasil bekerja akan cenderung dikelompokkan sebagai pendapatan tambahan atau ekstra. Penelitian ini akan melihat apakah terdapat perbedaan pemberlakuan dengan uang saku yang mereka terima secara rutin dari orang tua mereka dibandingkan dengan pendapatan ekstra yang mereka terima dari bekerja secara part time. Perilaku mental accounting yang seperti inilah yang terkadang mengakibatkan bias dalam pengambilan keputusan.

Mahasiswa memiliki motivasi yang berbeda dalam melakukan pekerjaan part

time, untuk lebih mudahnya motivasi tersebut dipilah menjadi motivasi ekonomi dan non

ekonomi. Sedangkan pertanyaannya, apakah ada perbedaan perlakuan uang berdasarkan sumber pendapatan pada mahasiswa yang bekerja dengan motivasi kerja ekonomi maupun non ekonomi. Penelitian ini nantinya juga akan melihat apakah ada keterkaitan antara motivasi kerja dan perilaku mental accounting berdasarkan sumber pendapatan.

Berdasarkan uraian di atas, dapat diajukan rumusan masalah sebagai berikut, (1) “Apakah terdapat perilaku mental accounting di kalangan mahasiswa pekerja part time dalam alokasi pendapatan?” (2) Apakah ada kaitan perilaku motivasi kerja dengan perilaku mental accounting?” Sedangkan manfaat penelitian yang dilakukan adalah untuk melihat mengenai realitas mental accounting dari prespektif bagaimana perilaku penggunaan uang menurut sumber pendapatan. Selain itu juga untuk melihat lebih lanjut mengenai dampak dari perilaku mental accounting apakah mengakibatkan seseorang menjadi saver atau spender.

8

Telaah Teoritis

Mental Accounting

Thaler (1999) mendefinisikan mental accounting sebagai seperangkat teori kognitif yang mengakibatkan individu untuk mengatur, mengelompokkan, mengevaluasi pendapatan dan menjaga jalur aktivitas. Evaluasi pendapatan tersebut dapat dikaitkan dengan bagaimana atau sumber dari uang didapatkan, seperti pendapatan rutin dan pendapatan tambahan. Dalam mengelompokkan pendapatan dalam pos-pos tertentu, terkadang individu sering juga terjadi bias. Bias merupakan kecenderungan untuk melakukan kesalahan (Supramono, dkk, 2010). Dalam bukunya yang berjudul “Behavioral Finance and Investor Types”, Pompian (2012) mengartikan mental

accounting bias sebagai bias dalam pemrosesan informasi dimana individu

memperlakukan sejumlah uang secara berbeda-beda dalam mental account yang ditetapkan. Misalnya adalah perbedaan penggunaan uang dari pendapatan yang didapatkan secara rutin dengan penghasilan ekstra. Sebagai contoh adalah kemungkinan penghasilan rutin akan diperlakukan secara lebih berhati-hati, sedangkan penghasilan tambahan akan dimasukkan ke dalam pos hadiah sehingga akan diperlakukan lebih bebas atau untuk kesenangan.

Pendapatan ekstra/tambahan biasanya lebih mudah untuk dipergunakan secara bebas dibandingkan gaji yang mereka terima secara rutin. Supramono dan Supramono Damayanti (2013) membuktikan ketika keputusan keuangan dilakukan secara integrasi, maka perilaku mental accounting tidak akan terjadi. Sedangkan, jika keputusan dilakukan secara segregasi akan mengakibatkan perilaku mental accounting. Mahasiswa yang memiliki pendapatan tambahan akan cenderung lebih bebas dalam membelanjakan uangnya dibandingkan dengan uang saku yang mereka terima secara rutin. Perbedaan perlakuan penggunaan uang tersebut dikarenakan dalam pikiran mereka uang saku yang mereka terima secara rutin telah dialokasikan pada pos-pos pengeluaran yang bersifat rutin. Sedangkan pendapatan tambahan yang mereka terima akan diposkan sebagai pos hadiah yang mengakibatkan perbedaan perilaku penggunaannya yaitu kemungkinan bahwa pendapatan tambahan akan lebih bebas untuk digunakan. Hal itu didukung dengan penelitian Damayanti dan Supramono (2011) meneliti tentang realitas mental accounting berdasarkan pendapatan ekstra guru seperti gaji ke 13 maupun sertifikasi. Dalam penelitian tersebut membuktikan bahwa penghasilan ekstra yang didapatkan para guru digunakan untuk hal-hal yang bersifat positif, selain itu mental accounting atas

9

pendapatan ekstra guru digunakan sebagai self control atau dengan maksud lain pencegahan dana dalam penggunaan kepentingan yang bersifat konsumtif atau

overspending.

Principle of Fungiblity

Berbicara mengenai mental accounting sangat erat kaitannya dengan teori fungibility

of money. Menurut Thaler (1998), ketika uang tidak sepadan dengan keberadaannya dapat

mempengaruhi konsumsi dalam berbagai cara. Misalnya adalah ketika suatu budget dihabiskan sampai batas, sementara akun lain memiliki sisa dana terpakai. Hal ini dikarenakan pengelompokkan pendapatan berdasarkan sumbernya. Sebagai contoh ketika seseorang menerima hadiah berupa uang akan lebih mudah untuk dihabiskan, berbeda halnya uang yang diterima sebagai penghasilan rutin akan lebih berhati-hati dalam menggunakan uang tersebut. Contoh lainnya adalah Thaler (2008) memberikan contoh perilaku mental accounting sebagai berikut:

Tuan dan Nyonya L serta Tuan. dan Nyonya H melakukan perjalan memancing ke northwest dan menangkap beberapa salmon. Mereka mengepak salmon dan mengirimkan ke rumah melalui maskapai penerbangan, tetapi ikan tersebut hilang ketika transit. Mereka menerima $300 dari maskapai penerbangan. Pasangan-pasangan tersebut mengambil uang itu, kemudian pergi makan malam dan menghabiskan uang sebesar $225. Mereka belum pernah menghabiskan sebanyak itu di restoran sebelumnya.

Ikan salmon yang kedua pasang suami istri tangkap tersebut memiliki nilai sebanyak $150. Kedua pasangan mendapatkan ganti rugi dari maskapai penerbangan lebih dari nilai ikan yang ditangkapnya. Namun pasangan-pasangan ini merasa seperti menerima hadiah, uang tersebut dan digunakan untuk makan malam mewah. Contoh tersebut telah melanggar principle of fungibility, karena uang seharusnya memiliki nilai yang sama dimanapun mereka berada, atau dengan kata lain uang tidak seharusnya memiliki label di dalamnya. Pasangan-pasangan itu memasukkan $300 tersebut dalam akun “pendapatan hadiah” dan “makanan”. Pasangan tersebut merasa bahwa dalam setahun menerima kenaikan pendapatan sebesar $150 dalam satu tahun yang dianggap atau dimasukkan ke dalam pos pendapatan ekstra sehingga tidak dimanfaatkan dengan baik. Seharusnya uang memiliki nilai yang sama dimanapun atau darimana mereka

10

berasal. Kedua pasangan tersebut mengelompokkan uang secara berbeda karena uang ganti rugi yang mereka terima dari masakapai penerbangan dianggap sebagai tambahan pendapatan di luar penghasilan rutin yang mengakibatkan perilaku boros. Kedua pasangan itu seharusnya menggunakan uang ganti rugi dari pihak maskapai sebagaimana mereka menerima uang dari penghasilan rutin. Contoh pelanggaran teori fungibiliti lain yang dikemukakan Thaler (2008) adalah sebagai berikut:

Tuan dan Nyoya J memiliki tabungan sebesar $15,000 untuk rumah impian mereka dengan bunga 10%. Mereka berharap untuk membeli rumah tersbut dalam waktu lima tahun. Akan tetapi mereka malah membeli mobil dengan harga sebesar $ 11,000 dengan cara mengangsur selama tiga tahun, bunga pinjaman tersebut senilai 15%.

Dari contoh di atas terlihat bahwa Tuan dan Nyonya J menempatkan uang untuk membeli rumah dan mobil ke dalan pos yang berbeda berdasarkan sumber dan tujuannya. Mereka merasa takut rumah impian tidak akan terbeli apabila mereka mengambil uang tabungan untuk membeli mobil, sehingga mereka mengambil pinjaman. Hal ini telah melanggar prinsip fungibiliti karena uang seharusnya tidak diberikan label atau di masukkan ke pos-pos tertentu. Pasangan tersebut memiliki tabungan dengan bunga hanya 10% tetapi malah mengambil pinjaman dengan bunga sebanyak 15%. Keputusan yang mereka ambil tentunya sangat tidak rasional dan malah mengakibatkan kerugian secara finansial. Mereka seharusnya mengambil uang mereka untuk membeli mobil dan uang yang mereka gunakan untuk mengangsur dapat digunakan untuk menabung kembali dengan tujuan yang sama. Hal tersebut dikarenakan uang telah diberi label berdasarkan dari sumber dan tujuannya.

Uang seharusnya memiliki nilai yang sepadan, akan tetapi pada kenyataannya orang yang terjangkit mental accounting memberi label yang berbeda di dalam angan-mereka. Seperti dalam percobaan dari Kahneman dan Tversky (1979) dengan alternatif keputusan yaitu antara kehilangan uang dan kehilangan tiket dengan nilai yang sama. Namun diantara kedua hal ini akan menimbulkan keputusan yang berbeda. Seseorang yang kehilangan uang akan lebih mudah untuk membeli tiket lagi, sedangkan seseorang yang kehilangan tiket akan enggan untuk membeli tiket lagi dikarenakan penyajian informasi secara terpisah. Akan tetapi mental accounting tidak selamanya mengakibatkan perilaku boros. Damayanti dan Supramono (2011) menjelaskan bahwa mental accounting

11

yang terjadi akibat pendapatan ekstra juga bisa digunakan untuk hal-hal yang sifatnya positif seperti biaya pendidikan maupun tabungan. Dampak positif lain dari mental

accounting yaitu dapat dijadikan self-regulatory system yang dapat digunakan untuk

mencapai tujuan mereka (Brendl, et al, 2011).

Motivasi Kerja

Walgito (1980:240) mendefinisikan motivasi sebagai kekuatan yang ada dalam diri organisme yang mendorong untuk berbuat. Motivasi seseorang untuk melakukan sesuatu berbeda-beda tergantung dengan kebutuhan yang hendak dicapai.Individu khususnya mahasiswa terlepas dari pengaruh lingkungan keluarga yang memutuskan bekerja part time tidak lain adalah demi tujuan untuk memenuhi kebutuhannya.

Maslow (dalam Walgito, 1980:244) mendefinisikan kebutuhan manusia menjadi lima hal antara lain kebutuhan fisiologis (motivasi ekonomi), kebutuhan rasa aman, kebutuhan sosial, kebutuhan penghargaan dan kebutuhan aktualisasi. Mahasiswa yang bekerja part time tentunya memiliki motivasi kebutuhan yang berbeda untuk dipenuhi sehingga pola penggunaan uang saku rutin dan uang pendapatan ekstra yang didapatkan akan berbeda satu sama lain. Mc Clelland (dalam Walgito, 1980:248) membedakan motivasi menjadi beberapa hal, diantaranya motif berprestasi (achievement

motivation/need for achievement), motif atau kebutuhan berafiliasi (need for affiliation),

dan yang terakhir adalah motif atau kebutuhan berkuasa (need for power).

Motivasi yang dimiliki seseorang berpengaruh terhadap perilaku atau tindakan yang dilakukan oleh seseorang. Hal tersebut didukung oleh penelitian Locke dan Braver (2008) mengenai pengaruh motivasi dalam cognitive control dalam perilaku, aktivasi otak, dan perbedaan individual. Dalam melakukan pekerjaan part time mahasiswa memiliki motif yang berbeda untuk memenuhi kebutuhannya. Mahasiswa yang memiliki motif ekonomi dibandingkan dengan yang memiliki motif non ekonomi akan memiliki perbedaan perilaku dalam mengalokasikan pendapatannya

Metode Penelitian

Populasi dan Sampel

Populasi dari penelitian ini adalah mahasiswa yang sudah memiliki pekerjaan secara part time atau dengan kata lain memiliki penghasilan tambahan di luar uang saku yang mereka terima secara rutin dari orang tua atau wali mereka. Subjek penelitian adalah mahasiswa S-1 Universitas Kristen Satya Wacana yang memiliki pekerjaan, bertempat di

12

Jalan Diponegoro no 52-60 Salatiga, dan informasi yang diperoleh dari mahasiswa yang bersangkutan sendiri. Penelitian ini memilih subjek tersebut dikarenakan mahasiswa S-1 yang bekerja sebagian besar masih mendapatkan uang saku secara rutin dari orang tua mereka, kemudian memiliki tambahan penghasilan diluar dari pendapatan rutin yang diterima dari orang tua atau wali mereka. Berikut ini merupakan kriteria yang digunakan untuk sampel penelitian:

a. Mahasiswa Universitas Kristen Satya Wacana diharapkan mampu untuk mengisi kuisioner yang berhubungan dengan hal-hal yang terhadap dengan pengelolaan keuangan, sehingga data yang diperoleh dapat diolah dengan baik

b. Responden diberikan beberapa pertanyaan dalam kehidupan sehari-hari mengenai bagaimana mereka menggunakan uang saku yang mereka terima secara rutin dibandingkan dengan penghasilan tambahan yang mereka dapatkan karena bekerja secara part time, sehingga dapat terlihat apakah ada perbedaan penggunaan uang darimana mereka berasal.

Teknik Pengumpulan dan Analisis Data

Untuk menjawab masalah penelitian sebelumnya diperlukan data yang sesuai dan relevan. Maka data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang diambil melalui penelitian lapangan dan diolah sendiri (Supramono dan Utami, 2004). Untuk melihat realitas mental accounting yang terjadi di kalangan mahasiswa disusun instrumen penelitian dari teori mental accounting yang dikemukakan oleh Thaler (1999) sebagai seperangkat teori kognitif yang mengakibatkan individu untuk mengatur, mengelompokkan, mengevaluasi pendapatan dan menjaga jalur aktivitas. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan kuesioner. Kuesioner ini berisikan pertanyaan-pertanyaan mengenai bagaimana perlakuan mahasiswa ketika menggunakan uang saku yang mereka terima secara rutin dibandingkan dengan pendapatan ekstra yang mereka terima seperti yang tertera pada lampiran. Teknik analisis yang akan digunakan dalam penelitian ini adalah statistik deskriptif dengan bantuan tabel distribusi frekuensi untuk melihat kecenderungan perilaku mental

accounting yang terjadi di kalangan mahasiswa. Sedangkan untuk melihat keterkaitan

antara motivasi kerja dan perilaku mental accounting digunakan uji chi square.

Analisis Data dan Pembahasan

13

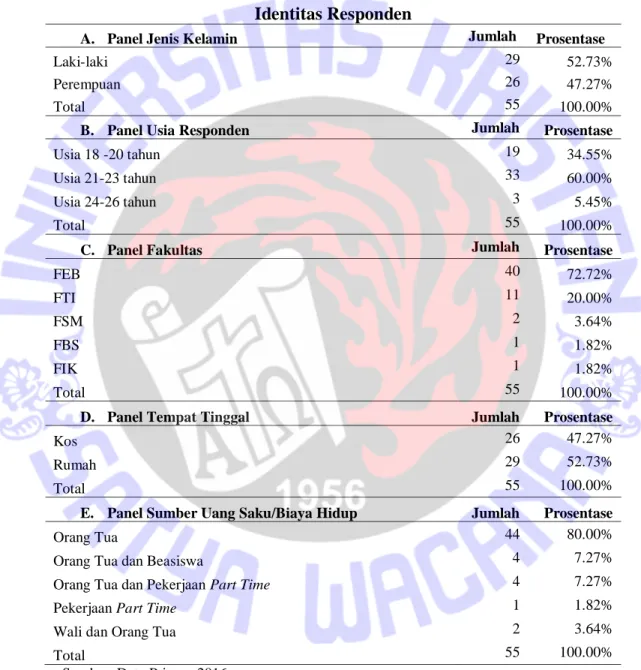

Data responden yang berhasil dikumpulkan sebanyak 55 orang. Pengumpulan data dilakukan selama tiga minggu di dalam kampus dan di luar kampus. Jumlah kuesioner yang disebar sebanyak 65 dan kuesioner terkumpul sebanyak 55. Hal ini karena mahasiswa yang sibuk dengan pekerjaannya dan menolak untuk wawancara atau mengisi kuesioner. Karakteristik responden dalam penilitian ini meliputi jenis kelamin, usia, tempat tinggal dan sumber biaya hidup.

Tabel 1 Identitas Responden

A. Panel Jenis Kelamin Jumlah Prosentase

Laki-laki 29 52.73%

Perempuan 26 47.27%

Total 55 100.00%

B. Panel Usia Responden Jumlah Prosentase

Usia 18 -20 tahun 19 34.55%

Usia 21-23 tahun 33 60.00%

Usia 24-26 tahun 3 5.45%

Total 55 100.00%

C. Panel Fakultas Jumlah Prosentase

FEB 40 72.72% FTI 11 20.00% FSM 2 3.64% FBS 1 1.82% FIK 1 1.82% Total 55 100.00%

D. Panel Tempat Tinggal Jumlah Prosentase

Kos 26 47.27%

Rumah 29 52.73%

Total 55 100.00%

E. Panel Sumber Uang Saku/Biaya Hidup Jumlah Prosentase

Orang Tua 44 80.00%

Orang Tua dan Beasiswa 4 7.27%

Orang Tua dan Pekerjaan Part Time 4 7.27%

Pekerjaan Part Time 1 1.82%

Wali dan Orang Tua 2 3.64%

Total 55 100.00%

Sumber: Data Primer, 2016

Tabel 1 menjelaskan bahwa, responden laki-laki (52,73 %) lebih banyak dibandingkan perempuan (47,27 %). Hal ini berarti bahwa responden laki-laki lebih banyak yang bekerja part time untuk menambah uang saku dibandingkan perempuan. Usia 21 tahun – 23 tahun merupakan usia terbanyak (60 %). Sebagian besar mahasiswa berasal dari Fakultas Ekonomika dan Bisnis (FEB). Hal ini dapat dimaklumi karena

14

peneliti merupakan mahasiswa FEB, sehingga dalam melakukan penelitian banyak dilakukan di FEB. Jika dilihat dari masa studi sebagian besar mahasiswa masuk tahun ke empat dan tahun ketiga Karena pada tahun ini mahasiswa membutuhkan uang tambahan terutama bagi yang sedang menyusun tugas akhir, sehingga mahasiswa cenderung mencari tambahan biaya dengan bekerja part time. Jika dilihat dari tempat tinggal mahasiswa, sebagian besar mahasiswa tinggal dengan orang tua (52,73 %), kemudian kos (47,27%). Sedangkan jika dilihat dari sumber uang saku atau biaya hidup untuk kuliah sebagian besar mendapatkan dari orang tua (80 %), kemudian dari orang tua dan beasiswa (7,27 %), orang tua dan pekerjaan part time (7,27 %), wali orang tua (3,64 %) dan diperoleh dari pekerjaan part time hanya sebesar 1,82 %. Pola penerimaan uang saku rutin dari responden berbeda satu sama lain sehingga sulit untuk digolongkan berdasarkan jumlah pendapatannya, serta mayoritas uang saku rutin yang diterima dapat memenuhi kebutuhan mahasiswa.

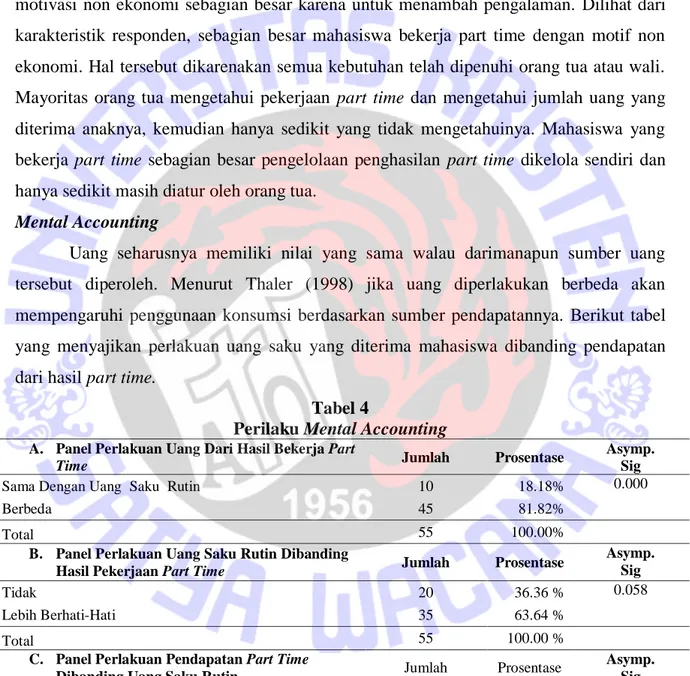

Motivasi Bekerja Part Time

Berikut adalah tabel 3 yang menjelaskan mengenai pekerjaan part time yang dilakukan mahasiswa, apakah pekerjaan part time bersifat rutin, prioritas motivasi mahasiswa bekerja part time, pengetahuan orang tua mengenai pekerjaan part time, orang tua /wali mengetahui jumlah uang dari pekerjaan part time dan gaya pengelolaan penghasilan part time.

Tabel 2

Pekerjaan Part Time Mahasiswa

A. Panel Pekerjaan Part Time Yang Dilakukan Jumlah Prosentase

Asdos 33 60.00%

Karyawan 10 18.18%

Tutor 9 16.36%

SPG/SPB 3 5.45%

Surveyor 3 5.45%

Pemilik Online Shop 4 7.27%

Lain-lain* 4 7.27%

Total** 66 120.00%

B. Panel Tingkat Rutinitas Pekerjaan Part Time Jumlah Prosentase

Tidak 12 21.82%

Rutin 43 78.18%

Total 55 100.00%

Sumber: Data Primer, 2016

Keterangan =>*Desainer, penjaga warnet, penyiar radio, MC

15

Dalam memenuhi kebutuhan selama berkuliah baik untuk tambahan uang kuliah, kebutuhan harian ataupun uang kos, mahasiwa melakukan pekerjaan paruh waktu atau

part time. Adapun pekerjaan part time tersebut sebagian besar sebagai asdos atau asisten

dosen (50,91 %). Hal ini merupakan kerja dengan peluang besar apabila mahasiswa memiliki nilai yang tinggi dan pekerjaan ini dapat digunakan untuk belajar serta tidak menyita waktu banyak karena berkutat di dalam kampus. Kemudian karyawan (12,73 %), tutor (10,91 %) dan sisanya mahasiswa bekerja part time sebagai SPG/SPB, surveyor, desainer, pemilik online shop, penjaga warnet, penyiar radio dan MC. Dari data di atas dapat dilihat bahwa pekerjaan part time yang dimiliki mahasiswa tidak harus berkaitan dengan kampus atau sebagai asisten dosen. Hal ini dikarenakan pekerjaan di luar kampus tidak memerlukan nilai yang tinggi sehingga siapa saja dapat bekerja. Jika dilihat dari sifat pekerjaan part time mahasiswa, sebagian besar bersifat rutin. Hal ini ditunjukan dengan sebesar 78,18 % menyatakan pekerjaan tersebut rutin dan sebesar 21,82 % tidak rutin.

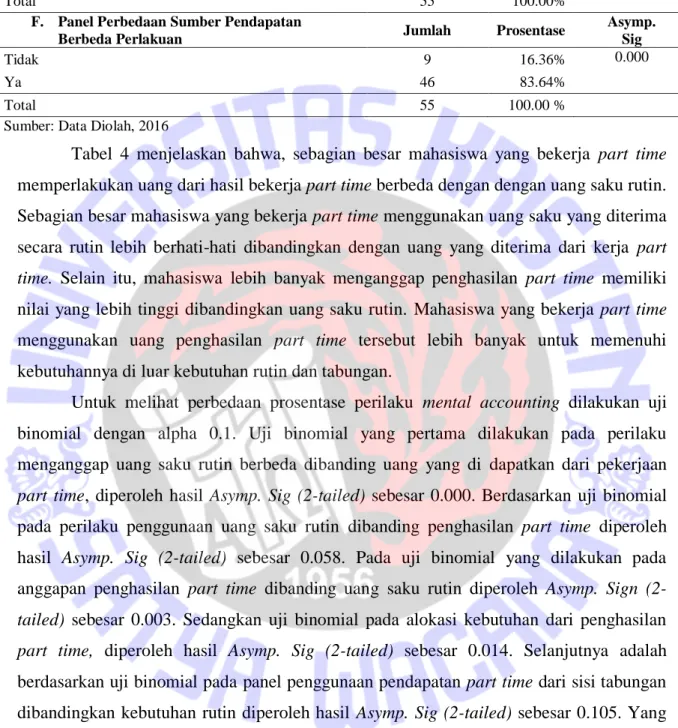

Dalam melakukan pekerjaan part time, mahasiswa memiliki motivasi yang berbeda satu sama lain. Untuk lebih mudahnya, motivasi mahasiswa bekerja part time dibagi menjadi dua hal yaitu motivasi ekonomi dan non ekonomi. Untuk lebih jelasnya dapat dilihat pada tabel berikut.

Tabel 3

Gambaran Umum Motivasi Mahasiswa Bekerja Part Time

A. Panel Motivasi Ekonomi Jumlah Prosentase

Uang Saku Tidak Cukup 4 50.00%

Menambah Uang Saku 3 37.50%

Meringankan Pengeluaran Orang tua 1 12.50%

Total 8 100.00%

B. Panel Motivasi Non Ekonomi Jumlah Prosentase

Menambah Pengalaman 24 51.06%

Mengisi Waktu Senggang 22 46.81%

Mencari Banyak Teman 1 2.13%

Total 47 100.00%

C. Panel Pengetahuan Orang Tua Mengenai Pekerjaan Part

Time Jumlah Prosentase

Tidak 3 5.45%

Ya 52 94.55%

Total 55 100.00%

D. Panel Pengetahuan Orang Tua /Wali Mengenai Jumlah

Uang Dari Pekerjaan Part Time Jumlah Prosentase

Tidak 12 21.82%

Ya 43 78.18%

16

E. Panel Gaya Pengelolaan Penghasilan Part Time Jumlah Prosentase

Orang Tua 4 7.27%

Sendiri 51 92.73%

Total 55 100.00%

Sumber: Data Primer, 2016

Tabel 3 menjelaskan bahwa berdasarkan motivasi ekonomi mahasiswa yang bekerja part time dikarenakan uang saku yang tidak cukup, kemudian jika dilihat dari motivasi non ekonomi sebagian besar karena untuk menambah pengalaman. Dilihat dari karakteristik responden, sebagian besar mahasiswa bekerja part time dengan motif non ekonomi. Hal tersebut dikarenakan semua kebutuhan telah dipenuhi orang tua atau wali. Mayoritas orang tua mengetahui pekerjaan part time dan mengetahui jumlah uang yang diterima anaknya, kemudian hanya sedikit yang tidak mengetahuinya. Mahasiswa yang bekerja part time sebagian besar pengelolaan penghasilan part time dikelola sendiri dan hanya sedikit masih diatur oleh orang tua.

Mental Accounting

Uang seharusnya memiliki nilai yang sama walau darimanapun sumber uang tersebut diperoleh. Menurut Thaler (1998) jika uang diperlakukan berbeda akan mempengaruhi penggunaan konsumsi berdasarkan sumber pendapatannya. Berikut tabel yang menyajikan perlakuan uang saku yang diterima mahasiswa dibanding pendapatan dari hasil part time.

Tabel 4

Perilaku Mental Accounting A. Panel Perlakuan Uang Dari Hasil Bekerja Part

Time Jumlah Prosentase

Asymp. Sig

Sama Dengan Uang Saku Rutin 10 18.18% 0.000

Berbeda 45 81.82%

Total 55 100.00%

B. Panel Perlakuan Uang Saku Rutin Dibanding

Hasil Pekerjaan Part Time Jumlah Prosentase

Asymp. Sig

Tidak 20 36.36 % 0.058

Lebih Berhati-Hati 35 63.64 %

Total 55 100.00 %

C. Panel Perlakuan Pendapatan Part Time

Dibanding Uang Saku Rutin Jumlah Prosentase

Asymp. Sig

Sama saja 16 29.09 % 0.003

Memiliki nilai lebih 39 70.91 %

Total 55 100.00 %

D. Panel Prioritas Pemenuhan dari Penghasilan

Part Time Jumlah Prosentase

Asymp. Sig

Kebutuhan Rutin 18 32.73% 0.014

17

Total 55 100.00 %

E. Panel Prioritas Penggunaan Penghasilan Part

Time Jumlah Prosentase

Asymp. Sig

Kebutuhan rutin 21 38.18% 0.105

Tabungan 34 61.82%

Total 55 100.00%

F. Panel Perbedaan Sumber Pendapatan

Berbeda Perlakuan Jumlah Prosentase

Asymp. Sig

Tidak 9 16.36% 0.000

Ya 46 83.64%

Total 55 100.00 %

Sumber: Data Diolah, 2016

Tabel 4 menjelaskan bahwa, sebagian besar mahasiswa yang bekerja part time memperlakukan uang dari hasil bekerja part time berbeda dengan dengan uang saku rutin. Sebagian besar mahasiswa yang bekerja part time menggunakan uang saku yang diterima secara rutin lebih berhati-hati dibandingkan dengan uang yang diterima dari kerja part

time. Selain itu, mahasiswa lebih banyak menganggap penghasilan part time memiliki

nilai yang lebih tinggi dibandingkan uang saku rutin. Mahasiswa yang bekerja part time menggunakan uang penghasilan part time tersebut lebih banyak untuk memenuhi kebutuhannya di luar kebutuhan rutin dan tabungan.

Untuk melihat perbedaan prosentase perilaku mental accounting dilakukan uji binomial dengan alpha 0.1. Uji binomial yang pertama dilakukan pada perilaku menganggap uang saku rutin berbeda dibanding uang yang di dapatkan dari pekerjaan

part time, diperoleh hasil Asymp. Sig (2-tailed) sebesar 0.000. Berdasarkan uji binomial

pada perilaku penggunaan uang saku rutin dibanding penghasilan part time diperoleh hasil Asymp. Sig (2-tailed) sebesar 0.058. Pada uji binomial yang dilakukan pada anggapan penghasilan part time dibanding uang saku rutin diperoleh Asymp. Sign

(2-tailed) sebesar 0.003. Sedangkan uji binomial pada alokasi kebutuhan dari penghasilan part time, diperoleh hasil Asymp. Sig (2-tailed) sebesar 0.014. Selanjutnya adalah

berdasarkan uji binomial pada panel penggunaan pendapatan part time dari sisi tabungan dibandingkan kebutuhan rutin diperoleh hasil Asymp. Sig (2-tailed) sebesar 0.105. Yang terakhir adalah berdasarkan uji binomial pada perbedaan perilaku penggunaan uang berdasarkan sumber, diperoleh hasil Asymp. Sig (2-tailed) sebesar 0.000. Hal ini menunjukkan tidak terdapat perbedaan jumlah responden yang berperilaku mental

accounting dan tidak dari panel penggunaan pendapatan part time dari sisi tabungan

dibandingkan kebutuhan rutin. Sedangkan panel lain menunjukkan terdapat perbedaan jumlah responden yang berperilaku mental accounting dan tidak.

18

Keterkaitan antara Motif dan Mental Accounting

Untuk melihat apakah ada keterkaitan antara motivasi kerja dan perilaku mental

accounting digunakan uji chi-square dengan menggunakan korelasi phi. Berikut ini

merupakan hasil adari uji mengenai keterkaitan motivasi kerja dengan perilaku mental

accounting pada mahasiswa yang membedakan sumber terhadap alokasinya.

Tabel 5

Keterkaitan Motivasi Kerja dan Perilaku Mental Accounting Berbeda Sumber Pendapatan Berbeda

Peruntukannya

Motivasi

Total Ekonomi* Non Ekonomi**

Tidak 0.00 % 16.36% 16.36 % Ya 14.55 % 69.09 % 83.64 % Total 14.55% 85.45 % 100.00 % Nilai Chi-Square Sign 0.176 Phi -0.182

Sumber: Data Diolah, 2016

Keterangan=>*uang saku tidak cukup, menambah uang saku, meringankan beban orang tua ** menambah pengalaman, mengisi waktu senggang, mencari banyak teman

Untuk melihat keterkaitan antara motivasi kerja dan perilaku mental accounting digunakan uji chi square dengan menggunakan korelasi phi. Hasil yang ditunjukkan oleh tabel 5 menunjukan tidak adanya keterkaitan motivasi mahasiswa yang bekerja part time dengan mental accounting yang ditunjukan dengan nilai signifikansi 0.176 yang lebih besar dari 0.1. Berarti tidak terdapat keterkaitan antara motivasi kerja dan perilaku mental

accounting. Berdasarkan data yang diperoleh mahasiswa yang yang bekerja dengan motif

ekonomi maupun non ekonomi sama-sama mengalami perilaku mental accounting dengan cara membedakan uang berdasarkan sumber pendapatannya

Pembahasan

Berdasarkan hasil penelitian di atas, menunjukkan terdapat kecenderungan bahwa mahasiswa yang bekerja part time mengalami perilaku mental accounting. Hal ini dikarenakan sebagian besar mahasiswa membedakan penggunaan uang bedasarkan sumber darimana uang berasal. Sebagian besar mahasiswa menggunakan uang saku yang diterima secara rutin untuk kebutuhan yang bersifat rutin dan uang pendapatan hasil kerja

part time hanya untuk kebutuhan di luar kebutuhan rutin. Hal ini konsisten dengan

penelitian Damayanti dan Supramono (2011) yang membuktikan terdapat penggunaan pendapatan tambahan dibandingkan dengan gaji yang diterima secara rutin.

Penelitian di atas juga meperlihatkan bahwa tidak ada kaitan antara motivasi kerja dan perilaku mental accounting. Dari jawaban mahasiswa yang merujuk pada lampiran sebagian besar mahasiswa yang bekerja part time dengan motif ekonomi maupun non

19

ekonomi cenderung mengalami perilaku mental accounting. Mahasiswa cenderung menggunakan uang dari hasil part time untuk kebutuhan di luar kebutuhan rutin yang bersifat tabungan maupun untuk kebutuhan yang sifatnya tersier. Hal ini berbeda dengan penelitian Locke dan Braver (2008) bahwa motivasi berpengaruh terhadap perilaku seseorang.

Jika dilihat dari motivasi ekonomi sebagian besar mahasiswa bekerja part time karena uang saku pemberian uang tua atau wali tidak cukup dan menambah uang saku dengan bekerja part time, alasan lain karena untuk meringankan beban pengeluaran orang tua. Jika dilihat dari faktor non ekonomi, mahasiswa bekerja part time dikarenakan untuk menambah pengalaman, mengisi waktu senggang dan mencari banyak teman. Mahasiswa yang bekerja part time sebagian besar memberitahukan ke orang tua atau wali, selain itu mayoritas orang tua atau wali mengetahui jumlah uang yang diterima mahasiswa bekerja

part time. Sebagian besar orang tua mengetahui jika anaknya bekerja part time, alasannya

adalah agar mahasiswa mendapat dukungan dari orang tua, untuk membanggakan orang tua dan memang disarankan oleh orang tua untuk mencari pengalaman. Sementara itu, sebagian besar orang tua atau wali mengetahui jumlah uang yang diterima mahasiswa selama bekerja part time, hal ini karena orang tua menanyakan kepada mahasiswa seberapa uang yang diperoleh. Jika dilihat dari gaya pengelolaan keuangan part time sebagian besar mahasiswa mengelola sendiri dengan alasan karena sudah mendapat kepercayaan orang tua, hasil part time merupakan jernih payah sendiri, belajar bertanggung jawab serta karena lebih mengetahui kebutuhan sendiri. Dari beberapa alasan yang ditemukan tersebut dapat diambil kesimpulan bahwa sebagian besar mahasiswa telah memiliki kebebasan untuk mengelola uang mereka sendiri.

Seperti halnya yang diungkapkan Thaler (1999) terhadap perilaku mental

accounting, individu cenderung untuk mengatur, mengelompokkan, mengevaluasi

pendapatan dan menjaga jalur aktivitas. Sama halnya dengan mahasiswa yang bekerja

part time memperlakuan uang yang diterima mahasiswa dari pekerjaan part time berbeda

dengan uang saku rutin. Hal ini dikarenakan pendapatan dari pekerjaan part time dianggap memiliki nilai yang lebih tinggi dibanding uang saku rutin. Sebagian besar responden memperlakukan pendapatan part time hanya diposkan untuk kebutuhan di luar rutin yang sifatnya untuk bersenang-senang, untuk tambahan tabungan, untuk tambahan uang saku serta untuk berjaga-jaga jika ada kebutuhan yang mendadak. Mahasiswa lebih menggunakan uang saku yang diterima secara rutin lebih berhati-hati dibandingkan dengan uang yang diterima dari kerja part time, hal ini agar cukup memenuhi kebutuhan

20

dan uang yang dihasilkan karena hasil kerja keras orang tua serta agar penghasilan dari bekerja part time tidak terpakai. Penghasilan part time lebih banyak memenuhi kebutuhan di luar kebutuhan rutin, hal ini karena kebutuhan yang kurang dari uang saku rutin, adanya kebutuhan yang mendadak serta untuk berjaga-jaga. Sebagian besar mahasiswa menggunakan pendapatan ekstra dari hasil kerja part time adalah untuk tabungan, sedangkan uang saku rutin digunakan untuk kebutuhan sehari-hari. Penghasilan part time tidak selalu digunakan untuk kebutuhan yang sifatnya konsumtif saja. Kasus ini sama halnya dengan ketidaksesuaian teori fungibility of money atau kesepadanan nilai uang yang diungkapkan oleh Thaler (1998).

Kesimpulan dan Saran

Kesimpulan

Hasil penelitian menujukkan bahwa terdapat perilaku mental accounting di kalangan mahasiswa. Mahasiswa cenderung mengelompokkan tambahan pendapatan dari pekerjaan

part time sebagai penghasilan ekstra yang berbeda nilainya dengan uang saku yang

mereka terima secara rutin. Dalam melakukan pekerjaan mahasiswa memiliki motif yang berbeda-beda. Dalam penelitian ini dapat dilihat bahwa tidak terdapat kaitan antara motivasi kerja dan mental accounting. Hal ini berarti bahwa mahasiswa yang memiliki motivasi kerja ekonomi maupun non ekonomi sama-sama cenderung memiliki perilaku

mental accounting.

Sebagian besar mahasiswa mengunakan pendapatan part time mereka untuk kebutuhan yang sifatnya di luar kebutuhan rutin seperti membeli gadget baru dan membeli pakaian. Akan tetapi, pos pendapatan yang didapatkan dari pekerjaan part time tidak selalu digunakan untuk kepentingan yang sifatnya untuk bersenang-senang saja. Sebagian besar mahasiswa pekerja part time menggunakan uang yang diterima dari pekerjaan part time untuk ditabung guna keperluan yang akan datang.

Implikasi Teoritis

Implikasi teoritis dalam penelitian ini adalah mengenai tidak terjadinya bias yang disebabkan oleh perilaku mental accounting. Hal ini dikarenakan jika dilihat dari karakteristik responden, menunjukkan bahwa motif ekonomi bukan prioritas motivasi dari mahasiswa yang melakukan pekerjaan part time. Sebagian besar mahasiswa bekerja part

time dengan motivasi utama menambah pengalaman dan mengisi waktu senggang

21

wali secara rutin. Oleh karena itu dampak yang diakibatkan dari perilaku mental

accounting pada mahasiswa pekerja part time adalah menjadikan mereka saver,

dikarenakan uang yang mereka terima dari bekerja part time dimasukkan ke dalam akun tabungan. Hal tersebut dapat diartikan bahwa mental accounting tidak selalu mengakibatkan perilaku konsumtif, namun dapat juga digunakan sebagai sarana self

control pada diri seseorang.

Saran

Keterbatasan penelitian adalah responden yang kurang bervariasi karena sebagian besar responden adalah mahasiswa Fakultas Ekonomika dan Bisnis. Hal ini dikarenakan waktu pengumpulan data yang tidak tepat dikarenakan dekat dengan waktu libur semester. Saran untuk penelitian selanjutnya jika ingin meneliti hal yang sama, maka diharapkan untuk mencari data ke kantor administrasi setiap fakultas untuk mengetahui data mahasiswa yang bekerja sebagai asisten dosen, kemudian dilakukan metode

snowball sehingga responden penelitian dapat bervariasi.

22

Daftar Pustaka

Astrini, F. 2013. Hubungan Self Control, Perencanaan Keuangan, dan Perilaku

Konsumtif. Kertas Kerja

Brendl, C. M., Markman A. B., & Higgins, E. T. 1998, „Mental Accounting as Self-Regulation: Representativeness to Goal Derived Categories‟. Zeitschrift fir

Sozialpsychologie, vol. 29, pp 89-104

Damayanti, T. W., & Supramono, 2011, „Realitas Mental Accounting: Studi pada Pendapatan Ekstra‟. Manajemen Usahawan Ekstra, vol. 40, no 2, pp 139-150 Duxbury, D., Keasey, K, Zhang, H., & Chou, S. L. 2005, „Mental Accounting and

Decision Making: Evidence Under Reverse Conditions Where Money is Spent for Time Saved,‟ 26, pp 567-580

Godek, J., & Murray, K. B. 2011, „Effects of Spikes in the Price of Gasoline on Behavioral Intentions: A Mental accounting Explanation‟, Journal of Behavioral

Decision Making, vol 25, pp 295-202

Heath, C., & Sol, J. B., 1996, „Mental Budgeting and Consumer Decisions‟, The Journal

of Consumer Research, vol. 23, No. 1, pp 40-52

Kahneman, D., & Tversky, A., 1979, „Prospect Theory: An Analysis of Decision Under Risk‟, Econometrica, vol 47, no 2, pp 263-292

Kivetz, R. 1999, „Advances in Research on Mental Accounting and Reason Based Choice‟, Marketing Letters, pp 249-266

Mahastanti, L. A., & Wiharjo, K. K., 2012, „Mental Accounting pada Variabel Demografi: Sebuah Fenomena pada Penggunaan Kartu Kredit‟, Kinerja, vol 16, no 2, pp 89-102

Milkman, K., & Beshears, J. 2009, „Mental Accounting and Small Windfalls: Evidence from An Online Grocer‟, Journal of Economic Behavior and Organization, pp 384-394

Park, H., & Sohn, W. 2013, „Behavioral Finance: A Survey of the Literature and Recent Development‟, Seoul Journal of Business, vol 19, no 1, pp 3-50

Prelec, D., & Loewenstein, G. 1988, „The Red and Black: Mental Accounting on Savings and Debt‟, Marketing Science, vol 17, pp 4-28

Pompian, M. M, (2012). Behavioral Finance and Investor Types. Hooboken: John Wiley & Sons, Inc.

Rajagopal, P., & Rha, J. Y. 2009, „The Mental Accounting of Time‟, Journal of

Economic Psychology 30, pp 772-781

Rockenbach, B. 2004, „The Behavioral Relevance of Mental Accounting for The Pricing of Financial Options‟, Journal of Economic Behavior and Organization, vol 53, pp 513-527

23

Rutledge, R. W. 2011, „Escalation of Commitment in Groups and The Moderating Effects of Information Framing‟, Journal of Applied Business Research, vol 11, pp 17-23 Seiler, M. J., Seiler V. L., & Lane, M. A., 2012, „ Mental Accounting and False

Reference Points in Real Estate Investment Decision Making, The Journal

Behavioral of Finance, vol 13, pp 17-26

Shefrin, H. M., & Thaler, R. H. 1988, „The Behavioral Life-Cycle Hypothesis‟, Economic

Inquiry, pp 609-644

Saini, R., & Monga, A. 2008, „How I Decide Depends on I Spend: Use of Heuristics Is Greater for Time Than for Money‟, Journal Consumer Research, pp 914-922 Shiri, M., Salehi, M., Rezahee, M., & Ensan, H.2013, „A Study of Mental Accounting in

Sanction Conditions in Iran‟, Proceedings of the Faculty of Economics, pp 81-90 Silaya, M. A. 2011. Mental Accounting dalam Pengelolaan Rumah Tangga (Studi Pada

Pegawai Negeri Sipil Guru di Ambon). Tesis

Soster, R. L., Monga, A., & William, O. 2010, „Tracking Cost of Time and Money: How Accounting Periods Affect Mental Accounting‟, Journal of Consumer Research, vol 37, pp 712-721

Stilley, K. 2008, „Influences of Spending: Mental Accounts and Self Control‟, Advances

in Consumer Research, vol 35, pp 157-161

Supramono, & Damayanti, T. W., 2013, „Identifikasi Fenomena Mental Accounting: Antara Evaluasi Segregasi dan Integrasi‟, Jurnal Bina Akuntansi, vol. I, no 1, pp 39-50

Supramono, Kaudin, A., Mahastanti, L. A, &. Damayanti, T. W 2010. Desain Penelitian

Keuangan Berbasis Perilaku. Salatiga: Fakultas Ekonomika dan

Bisnis-Universitas Kristen Satya Wacana Supramono, & Utami, I 2004. Desain Proposal

Studi Akuntansi dan Keuangan. Yogyakarta: Penerbit Andi

Thaler, R. H., 1999, „Mental Accounting Matters‟, Journal of Behavioral Decision

Making, vol.12, pp 183-206

Thaler, R. H, 2008 „Mental Accounting and Consumer Choice‟, Marketing Science, vol. 27, no 1, pp 15-25

24

Lampiran 1

Kuesioner

No.

Petunjuk Pengisian

1. Isi bagian karakteristik responden berdasarkan data diri anda

2. Berikan jawaban anda pada ruang yang telah disediakan sesuai dengan keadan anda secara singkat

3. Coret bagian yang tidak perlu 4. Untuk Bagian no. tidak perlu diisi

Karakteristik Responden Nama : NIM : Jenis Kelamin : L / P Umur : Fakultas :

Masa Studi (Tahun ke-) :

Tempat Tinggal : Kos /Kontrak Rumah Sendiri

Sumber Uang Saku : Orang Tua/Wali/Beasiswa/Lainnya ……… Pola Penerimaan Uang Saku : Rp………

(harian/mingguan/bulanan/ lainnya………) Dapat memenuhi kebutuhan : Ya/Tidak

25

Pertanyaan

Motif

1. Pekerjaan part time apa yang anda lakukan? (anda boleh memilih/mengisi lebih dari satu)

Asisten Dosen

Sales Promotion Girl/Boy

Tutor bimbel/les privat

……….. ………. ……….. ……….. ……….. ………...

2. Anda melakukan kerja part time sejak kapan? ……….

3. Apakah pekerjaan part time anda bersifat rutin? Jika tidak, bagaimana polanya? Ya/Tidak. (……….) 4. Bagaimana pola penerimaan pendapatan part time anda?

Rp………(harian/mingguan/bulanan/ lainnya………) 5. Apa motivasi anda dalam melakukan pekerjaan part time? (anda boleh menjawab

lebih dari satu dan beri nomor sesuai skala prioritas kepentingan anda)

Mengisi Waktu Senggang

Menambah Pengalaman

Uang saku yang diberikan orang tua tidak cukup

Lainnya……….

6. Apakah orang tua atau wali anda mengetahui bahwa anda melakukan pekerjaan secara part time?

Ya/Tidak. Alasan………. 7. Jika ya apakah orang tua anda mengetahui jumlah uang yang anda hasilkan dari

pekerjaan part time?

Ya/Tidak. Alasan……… 8. Jika ya bagaimana gaya pengelolaan penghasilan part time anda?

a. Dikelola sendiri

b. Dibantu/diserahkan orang tua

Alasan………..

Mental Accounting

9. Bagaimana anda memperlakukan uang yang anda terima dari kerja part time? Sebagai pendapatan ekstra/Sama saja dengan uang saku rutin

Alasan……… …..

10. Apakah anda menggunakan uang saku yang diterima secara rutin lebih berhati-hati dibandingkan dengan uang yang diterima dari kerja part time?

26

11. Apakah anda merasa bahwa uang yang anda terima dari pekerjaan part time merupakan pendapatan ekstra yang memiliki nilai lebih dibandingkan dengan uang saku yang anda terima secara rutin?

Ya/Tidak

12. Apakah pendapatan dari pekerjaan part time lebih banyak digunakan untuk memenuhi kebutuhan di luar kebutuhan rutin?

Ya/Tidak.Alasan……… 13. Apakah penghasilan dari pendapatan ekstra lebih banyak untuk ditabung atau

memenuhi kebutuhan rutin? a. Ditabung

b. Kebutuhan Rutin

Alasan……… 14. Uang saku yang anda terima secara rutin biasanya digunakan untuk apa saja?

(berikan nomor urutan berdasarkan kebutuhan yang paling penting)

Makan Kebutuhan Harian ……….. ……….. ……….. ………..

15. Uang yang anda terima secara terima dari pekerjaan part time anda gunakan untuk apa saja? (berikan nomor urutan berdasarkan kebutuhan yang paling penting)

Membeli gadget baru

Tabungan

………..

………..

………..

16. Bagi saya apabila terdapat perbedaan sumber pendapatan uang, maka berbeda pula peruntukannya.

Ya/Tidak. Alasan………

27

Lampiran 2

Tabel 1 Data Responden

No Nama Responden NIM

Jenis

Kelamin Umur Fakultas

Tahun Studi

Tempat

Tinggal Sumber Uang Saku Nominal Pola

Memenuhi Kebutuhan 1. Destyana Putri Kinasih 112014100 P 20 FBS 1 Rumah Orang Tua 700 Bulanan Ya

2. Dwi Nugroho 212009070 L 24 FEB 6 Rumah Orang Tua 10 Harian Ya

3. Anjar Eka 212011062 L 23 FEB 5 Rumah Orang Tua 1500 Bulanan Ya

4. Astrid Vemilia Arviana 212012004 P 21 FEB 4 Kos Orang Tua 1500 Bulanan Ya

5. Niko 212012023 L 21 FEB 4 Kos Orang Tua 500 Bulanan Tidak

6. Septian Dwi Pambudi 212012067 L 21 FEB 4 Rumah Orang Tua 200 Mingguan Ya 7. Kezia Giovanni 212012075 P 21 FEB 4 Rumah Orang Tua 1500 Bulanan Ya 8. Yan Enggal Asmara 212012090 L 21 FEB 4 Rumah Orang Tua 200 Mingguan Ya 9. Tri Sugiarto Wibisono 212012102 L 21 FEB 4 Kos Orang Tua 200 Mingguan Tidak

10. Maria Isabella 212012122 P 21 FEB 4 Kos Orang Tua 2000 Bulanan Ya

11. Adi Prasetyo 212012150 L 21 FEB 4 Rumah Orang Tua 900 Bulanan Tidak 12. Benny Santoso 212012138 L 21 FEB 4 Kos Orang Tua, Part Time 1500 Bulanan Tidak

13 Danny Setyawan 212012172 L 22 FEB 4 Rumah Orang Tua 600 Bulanan Ya

14. Tessa Bayu P 212012181 P 21 FEB 4 Rumah Orang Tua 250 Mingguan Tidak 15. Beta Ubaya Nindya 212012205 L 22 FEB 4 Kos Orang Tua, Beasiswa 1000 Bulanan Ya 16. Dominicus Aditya 212013002 L 20 FEB 3 Rumah Orang Tua, Beasiswa 1200 Bulanan Ya

17. Alvina 212013008 P 20 FEB 3 Kos Orang Tua 600 Bulanan Ya

18. Dallin Candra Sadewa 212013083 L 20 FEB 3 Kos Orang Tua 600 Dua mingguan Ya 19. Yoshua Setiawan 212014506 L 20 FEB 2 Rumah Orang Tua 3000 Bulanan Ya 20. Venna Chryzana 212015049 P 18 FEB 1 Rumah Orang Tua, Part Time 650 Bulanan Ya

28

22. Riki Riwanto 222013029 L 20 FEB 3 Rumah Orang Tua 1200 Bulanan Ya

23. M. Satya Yanuar 232010013 L 23 FEB 5 Kos Orang Tua 1500 Bulanan Tidak 24. Yosia Andre J.S 232012006 L 21 FEB 4 Kos Orang Tua 2000 Bulanan Ya

25. Herdiana R. 232012012 P 21 FEB 4 Rumah Orang Tua 750 Bulanan Ya

26. Apriyana 232012014 P 21 FEB 4 Kos Orang Tua 3000 Bulanan Ya

27. Fonda Tama Haryanto 232012016 L 20 FEB 4 Kos Orang Tua 2000 Bulanan Ya 28. Maria Sri Rahayu 232012019 P 21 FEB 4 Kos Orang Tua 200 Mingguan Ya

29. Finalia 232012048 P 21 FEB 4 Rumah Orang Tua 50 Harian Ya

30. Livanny 232012072 P 21 FEB 4 Kos Orang Tua 1000 Bulanan Ya

31. Deasy Amelia S. 232012087 P 21 FEB 4 Rumah Orang Tua 250 Mingguan Ya 32. Septian Yudi Prasetyo 232012198 L 22 FEB 4 Rumah Orang Tua 30 Harian Ya

33. Christina Velisia 232012221 P 21 FEB 4 Kos Orang Tua 25 Harian Ya

34. Gracia Beta C. 232012250 P 20 FEB 4 Kos Orang Tua, Beasiswa 1000 Bulanan Ya

35. Okta Handayani 232013021 P 21 FEB 3 Kos Orang Tua 2500 Bulanan Ya

36. Fredi Kristiadi 232013002 L 20 FEB 3 Kos Wali At Cost Ya

37. Amaratu Belqis P. 232013102 P 19 FEB 3 Kos Orang Tua, Part Time 350 Mingguan Ya 38. Fransiskus Mario A. 232013136 L 24 FEB 3 Kos Orang Tua 1700 Bulanan Ya 39. Carolina Laurensia 232013257 P 20 FEB 3 Kos Orang Tua, Beasiswa 1550 Bulanan Ya 40. Kunti Sari Pertiwi 232013320 P 19 FEB 3 Kos Orang Tua 300 Mingguan Ya 41. Mercia Marcelina 232013335 P 19 FEB 3 Kos Orang Tua 1000 Bulanan Ya

42. Aprilia Saputri 482013005 P 20 FIK 3 Rumah Orang Tua 20 Harian Ya

43. Trivena Victoria 652012015 P 21 FSM 4 Rumah Orang Tua, Part Time 50 Mingguan Tidak 44. Ratna Dwijayanti 662013004 P 21 FSM 3 Rumah Orang Tua 10 Harian Ya 45. Yulius Rio Pujianto 672011076 L 25 FTI 5 Kos Part Time - Bulanan Ya 46. Sandhy Kurniawan 672012155 L 20 FTI 4 Rumah Orang Tua 200 Bulanan Ya 47. Muhammad Alfian Faiz 672012173 L 21 FTI 4 Rumah Orang Tua 500 Bulanan Ya 48. Riana Pramita Sari 692011015 P 22 FTI 4 Kos Orang Tua - Bulanan Ya 49. Maretha Manuela K.W 692014009 P 19 FTI 4 Rumah Orang Tua 200 Seperlunya Tidak 50. Andika Zulfa Saputra 702012015 L 21 FTI 4 Rumah Orang Tua 400 Bulanan Ya

29

51. Yuda Dwi P 702012017 L 21 FTI 4 Rumah Orang Tua 120 Mingguan Ya

52. Yohanes S. N 702012016 L 21 FTI 4 Rumah Orang Tua 170 Mingguan Ya

53. Kurnia Aji S 702012032 L 21 FTI 4 Rumah Orang Tua 50 Mingguan Ya

54. Andreas Bayu 702012116 L 21 FTI 4 Kos Orang Tua 1000 Bulanan Ya

30

Tabel 2

Motivasi Bekerja Part Time

Motivasi Prioritas 1 Prioritas 2 Prioritas 3 Jumlah Prosentase Jumlah Prosentase Jumlah Prosentase

Menambah pengalaman 25 45.45% 20 57.14% 0 0%

Mengisi Waktu Senggang 22 40.00% 10 28.57% 3 20%

Uang saku tidak cukup 4 7.27% 3 8.57% 7 47%

Menambah uang saku 2 3.64% 0 0.00% 0 0%

Meringankan orang tua 1 1.82% 0 0.00% 0 0%

Tidak Mendapat Uang saku 1 1.82% 0 0.00% 0 0%

Memiliki Tabungan 0 0.00% 1 2.86% 0 0%

Mencari Banyak Teman 0 0.00% 1 2.86% 0 0%

Mecari Kegiatan Produktif 0 0.00% 0 0.00% 1 7%

Mengembangkan Kreatifitas 0 0.00% 0 0.00% 1 7%

Menyukai Pekerjaan 0 0.00% 0 0.00% 1 7%

Membantu orang lain 0 0.00% 0 0.00% 2 13%

Total 55 100.00% 35 100.00% 15 100%

Tabel 3

Penggunaan Uang Saku Rutin

Alokasi Prioritas 1 Prioritas 2 Prioritas 3 Jumlah Prosentase Jumlah Prosentase Jumlah Prosentase

Makan 42 77.78% 9 17.65% 0 0.00% Kebutuhan Harian 9 16.67% 36 70.59% 3 9.09% Biaya Kos 2 3.70% 1 1.96% 1 3.03% Tabungan 1 1.85% 0 0.00% 4 12.12% Kebutuhan Kuliah 0 0.00% 0 0.00% 7 21.21% Transportasi 0 0.00% 3 5.88% 6 18.18% Hiburan 0 0.00% 2 3.92% 3 9.09% Pulsa 0 0.00% 0 0.00% 4 12.12% Tabungan 0 0.00% 0 0.00% 0 0.00% Kebutuhan Tersier 0 0.00% 0 0.00% 2 6.06% Shopping 0 0.00% 0 0.00% 1 3.03% Laundry 0 0.00% 0 0.00% 1 3.03% Les 0 0.00% 0 0.00% 1 3.03% Total 54* 100.00% 51 100.00% 33 100.00%

31

Tabel 4

Penggunaan Hasil Kerja Part Time

Alokasi Prioritas 1 Prioritas 2 Prioritas 3 Jumlah Prosentase Jumlah Prosentase Jumlah Prosentase

Tabungan 33 60.00% 5 14.29% 3 15.79%

Membeli Gadget Baru 10 18.18% 5 14.29% 3 15.79%

Belanja 2 3.64% 0 0.00% 0 0.00% Kebutuhan Harian 2 3.64% 1 2.86% 2 10.53% Pulsa 2 3.64% 0 0.00% 4 21.05% Makan-Makan 1 1.82% 2 5.71% 0 0.00% Membeli Pakaian 1 1.82% 3 8.57% 2 10.53% Biaya Kos 1 1.82% 0 0.00% 1 5.26% Makan 1 1.82% 0 0.00% 0 0.00% Membeli peralatan 1 1.82% 2 5.71% 0 0.00%

Menutup kekurangan biaya 1 1.82% 0 0.00% 0 0.00%

Hiburan 0 0.00% 2 5.71% 0 0.00%

Travelling 0 0.00% 4 11.43% 0 0.00%

Membeli Kado 0 0.00% 2 5.71% 0 0.00%

Belanja alat produksi 0 0.00% 1 2.86% 0 0.00%

Investasi 0 0.00% 1 2.86% 0 0.00%

Keperluan Mendesak 0 0.00% 1 2.86% 0 0.00%

Liburan 0 0.00% 1 2.86% 0 0.00%

Membeli alat gambar 0 0.00% 1 2.86% 0 0.00%

Membeli barang keinginan 0 0.00% 1 2.86% 0 0.00%

Membeli Sepatu dan tas 0 0.00% 3 8.57% 1 5.26%

Biaya Kuliah 0 0.00% 0 0.00% 1 5.26%

Mentraktir Teman 0 0.00% 0 0.00% 1 5.26%

Modal Usaha 0 0.00% 0 0.00% 1 5.26%

32

Lampiran 3

33

Lampiran 4