ANALISIS SWOT PADA PRODUK TABUNGAN SUPER FITRI DI BPRS ASAD ALIF KANTOR KAS SEMARANG

TUGAS AKHIR

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya

Perbankan Syariah

Oleh:

ANNI ALFIAUNITA NIM 132503054

PROGRAM STUDI D3 PERBANKAN SYARI’AH FAKULTAS EKONOMI DAN BISNIS ISLAM

UIN WALISONGO SEMARANG 2016

iv

Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan anggur yang mengalir di bawahnya sungai-sungai; Dia mempunyai dalam kebun itu segala macam buah-buahan, kemudian datanglah masa tua pada orang itu sedang Dia mempunyai keturunan yang masih kecil-kecil. Maka kebun itu ditiup angin keras yang mengandung api, lalu terbakarlah. Demikianlah Allah menerangkan ayat-ayat-Nya kepada kamu supaya kamu memikirkannya. (QS. Al-Baqarah:266)

v

Tugas akhir ini penulis persembahkan kepada:

Bapakku tercinta Bapak Ratnoto dan Ibuku tercina Ibu Toyibah yang telah mendidik dan membesarkanku dengan penuh pengorbanan dan kasih sayang yang tak terhingga, yang senantiasa mendoakan setiap waktu dan menantikan kesuksesanku, semoga doa Bapak dan Ibu dikabulkan oleh Allah SWT.

vii ABSTRAK

BPRS ASAD ALIF merupakan Lembaga intermediasi untuk menghimpun dana dari masyarakat yang memiliki kelebihan dan menyalurkan dana tersebut kepada masyarakat yang membutuhkan. Di BPRS Asad Alif Kantor Kas Semarang, terdapat produk tabungan super fitri yang setiap tahun mengalami peningkatan jumlah nasabah.

Permasalahan yang diangkat dalam penelitian ini adalah bagaimana karakteristik produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang dan bagaimana analisis SWOT pada produk tabungan super fitri di BPRS ASAD ALIF Kantor Kas Semarang.

Dalam menyusun dan menyelesaikan permasalahan yang ada dalam tugas akhir ini penulis menggunakan jenis penelitian lapangan. Sedangkan dalam metode pengumpulan data menggunakan metode observasi, interview, dan dokumenter. Dalam menganalisa data-data yang sudah terkumpul penulis menggunakan metode deskriptif kualitatif.

Dari hasil penelitian ini, karakteristik tabungan super fitri adalah merupakan tabungan yang menggunakan prinsip akad mudharabah mutlaqah, pembukaan rekening tabungan super fitri sangat mudah yaitu calon nasabah hanya menyerahkan foto copi KTP/SIM atau kartu identitas lainnya sebanyak satu lembar, tabungan tidak dapat ditarik kembali kecuali pada saat hari raya idul fitri akan tiba, dibebaskan dari layanan administrasi bulanan, adanya program berhadiah langsung khususnya tabungan super fitri memberikan keuntungan bagi nasabah. Saldo simpanan berapapun tetap mendapatkan bagi hasil. Analisis swot tabungan super fitri meliputi kekuatan (strenghts) yaitu adanya program berhadiah langsung khususnya tabungan super fitri, bebas adminitrasi bulanan, bagi hasil yang menarik. Kelemahan pada produk tabungan super fitri yaitu penarikan tabungan super fitri tidak bisa ambil sewaktu-waktu, kurangnya promosi, kurangnya SDM pemasaran pada produk tabungan super fitri. Peluang pada tabungan super fitri yaitu beraneka ragamnya kebutuhan masyarakat dalam pemenuhan kebutuhan hari raya idul fitri, sedangkan ancaman pada produk tabungan super fitri yaitu kurangnya antusias masyarakat dan banyaknya pesaing. Dari hasil Analisis SWOT, Berdasarkan Internal-Eksternal Matrik (IE Matrik), BPRS Asad Alif Kantor Kas Semarang diperoleh beberapa formulasi alternatif strategi, yaitu strategi SO : Mempertahankan kualitas produk, Mengembangkan produk yang sesuai dengan permintaan pasar, Strategi ST: Menerapkan pemasaran jemput bola, mempertahankan ciri khas produk dan menambah program-program berhadiah, mengembangkan variasi produk agar menarik, Strategi WO: meningkatkan SDM pemasaran khususnya dalam produk pendanaan, meningkatkan promosi yang lebih gencar disemua media untuk meningkatkan pangsa pasar, Strategi WT: menetapkan strategi bisnis yang baru yang lebih efektif dan efisien, memaksimumkan ragam pilihan produk dengan meningkatkan promosi melalui berbagai media.

viii

Segala puji bagi Allah yang telah meridhai dan mengilhami selama masa penulisan. Tanpa ridha dan ilham-Nya penulis tidak akan mampu untuk mempersembahkan Tugas Akhir ini. Sholawat serta salam tidak henti-hentinya penulis haturkan kepada kekasih Allah, junjungan kita nabi Muhammad SAW yang selalu membimbing umatnya ke jalan yang benar.

Tugas akhir disusun untuk memenuhi persyaratan kelulusan Program Studi Diploma III di Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang, sebagai penulis pemula tidak akan mudah untuk menulis sebuah tugas akhir yang bermutu tinggi maka dengan kerendahan hati penulis akan menyajikan sebuah karya tulis atau tugas akhir dengan judul “ANALISIS SWOT PADA PRODUK TABUNGAN SUPER FITRI DI BPRS ASAD ALIF KANTOR KAS SEMARANG”

Pernyataan terima kasih yang sangat dalam penulis sampaikan kepada yang terhormat :

1. Bapak Prof. Dr. H. Muhibbin, M.Ag selaku Rektor UIN Walisongo Semarang.

2. Bapak Dr. H. Imam Yahya, M.Ag selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

3. Bapak Johan Arifin, S.Ag. MM selaku Ketua Program Studi D.3 Perbankan Syari’ah.

4. Bapak Dr. H. Nur Fatoni, M.Ag. yang telah bersedia meluangkan waktu, tenaga, pikiran, untuk memberikan bimbingan dan pengarahan dalam penyusunan Tugas Akhir ini.

5. Kepada keluarga besar Fakultas Ekonomi dan Bisnis Islam beserta keluarga besar program D3 UIN Walisongo Semarang dan seluruh dosen yang telah memberi ilmu serta bimbingan hingga terciptanya karya ini.

ix

7. Ibu dan Bapak yang tercinta yang mengasuh, mendidik, melindungi serta memberikan doa dan dukungan moril maupun materiil.

8. Semua pihak yang telah membantu dalam menyelesaikan Tugas Akhir ini. Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga penulis akan sangat berterima kasih atas kritik dan saran yang bersifat membangun guna penyempurnaan Tugas Akhir ini. Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi yang membutuhkan.

Wassalamu’alaikum Wr.Wb.

Semarang, 20 Mei 2016

Anni Alfiaunita 132503054

x

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN DEKLARASI ... vi

HALAMAN ABSTRAK ... vii

HALAMAN KATA PENGANTAR ... viii

DAFTAR ISI ... x

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah... 5

C. Tujuan dan Manfaat Hasil Penelitian ... 5

D. Tinjauan Pustaka ... 6

E. Metodologi Penelitian ... 8

F. Sistematika Penulisan ... 10

BAB II : ANAISIS SWOT DAN KONSEP DASAR TABUNGAN DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) A.Analisis SWOT 1. Pengertian Analisis SWOT ... 12

2. Manfaat, Tujuan, dan Fungsi Analisis SWOT ... 13

3. Formulasi Strategi ... 14

B. Bank Pembiayaan Rakyat Syariah (BPRS) 1. Pengertian Bank Pembiayaan Rakyat Syariah (BPRS) ... 15

2. Kegiatan Bank Pembiayaan Rakyat Syariah ... 15

C. Tabungan 1. Pengertian Tabungan ... 16

xi

3. Fatwa Dewan Syari’ah Nasional MUI No. 02/DSN-MUI/IV/2000

tentang Tabungan ... 25

BAB III : GAMBARAN UMUM BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) ASAD ALIF KANTOR KAS SEMARANG A.Sejarah Berdirinya Bank Pembiayaan Rakyat Syariah ASAD ALIF ... 26

B.Visi dan Misi BPR Syariah Asad Alif ... 27

C.Budaya di BPRS Asad Alif ... 28

D.Jaringan Kantor ... 28

E. Lingkup Usaha ... 29

F. Produk-produk BPRS Asad Alif ... 29

G.Kepengurusan dan Struktur Organisasi ... 34

H.Persoalan yang dihadapi ... 41

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN A.Karakteristik Produk Tabungan Super Fitri di BPRS Asad Alif Kantor Kas Semarang... 43

B.Analisis SWOT Produk Tabungan Super Fitri ... 45

BAB V : PENUTUP A.Kesimpulan... 52 B.Saran ... 53 C.Penutup ... 53 DAFTAR PUSTAKA LAMPIRAN

1 A. Latar Belakang

Bank-bank syariah di negara-negara Islam berkembang dan berpengaruh ke Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi islam mulai dilakukan. Akan tetapi prakarsa lebih khusus untuk mendirikan bank islam di indonesia baru dilakukan pada tahun 1990.1 Perkembangan perbankan syariah pada era reformasi, ditandai dengan disetujuinya Undang-Undang No.10 tahun 1998. Dalam UU tersebut diatur dengan rinci landasan hukum, serta jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank syariah. UU tersebut juga memberikan arahan bagi bank-bank konvensional untuk membuka cabang syariah atau bahkan mengkonversi diri secara total menjadi bank syariah.2

Bank menurut undang-undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam praktik perbankan di Indonesia saat ini terdapat beberapa jenis perbankan yang diatur dalam Undang-Undang Perbankan. Jika melihat jenis perbankan sebelum keluar Undang-Undang Perbankan nomor 10 tahun 1998 dengan sebelumnya yaitu Undang-Undang nomor 14 tahun 1967, maka terdapat beberapa perbedaan. Namun kegiatan utama

1 Muhammad Syafi’i Antonio, Bank Syariah Suatu Pengenalan Umum, Jakarta: Tazkia

Institute, 1999, h. 237.

2

2

atau pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda satu sama lainnya.3

Namun setelah keluar UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan keluarnya Undang-Undang RI nomor 10 tahun 1998 maka jenis perbankan terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Artinya disini kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.4

BPRS ASAD ALIF merupakan Lembaga intermediasi untuk menghimpun dana dari masyarakat yang memiliki kelebihan dan menyalurkan dana tersebut kepada masyarakat yang membutuhkan. BPRS ASAD ALIF memiliki fungsi sebagai agen pembangunan yang diharapkan mampu mewujudkan pemerataan pelayanan keuangan secara syariah yang secara umum kegiatan kegiatan umum BPRS adalah sebagai mediator yang menjembatani kepentingan nasabah atau calon nasabah, yaitu dengan melakukan pembiayaan yang berdasarkan prinsip pembiayaan murabahah dan pembiayaan musyarakah.5

Seiring dengan berkembangnya zaman semakin kompleks pula segala kebutuhan manusia akan tetapi tidak semua manusia mampu memenuhi kebutuhannya dalam satu waktu, waktu dimana semua keinginan terasa harus terpenuhi demi menyambut datangnya hari istimewa yaitu hari raya idul fitri. Sudah menjadi adat atau kebiasaan orang islam untuk menyiapkan segala sesuatu yang dibutuhkan pada saat hari raya. Sehingga untuk memenuhi kebutuhan akan terasa sangat banyak, bagi karyawan mendapatkan tunjangan hari raya atau yang disebut

3 Kasmir, Bank & Lembaga Keuangan Lainnya, Jakarta: PT Raja Grafindo Persada, 2002,

h.32.

4

Kasmir, Bank & Lembaga..., h.33-34.

5

dengan THR, dengan demikian akan sedikit membantu dalam pengeluaran uang pada saat hari raya tiba.

Masyarakat biasa yang bekerja berwiraswasta tidak mendapatkan tunjangan atau THR tersebut, maka perlu strategi khusus untuk mempersiapkan datangnya hari raya dalam hal untuk pemenuhan kebutuhan seperti halnya untuk mudik, membeli sembako, zakat fitrah, pakaian dan keperluan lainnya yang memang tidak memerlukan biaya yang sedikit. Dari berbagai macam masalah kebutuhan di atas, maka untuk meminimalisir atau membuat strategi khusus untuk memenuhi kebutuhan pada hari raya, adalah dengan cara menabung. Menabung adalah suatu tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan.

Dalam al-Qur’an terdapat ayat yang secara tidak langsung telah memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti pada :

Firman Allah, Q.S. Al-Baqarah ayat 2666

Artinya:“Apakah ada salah seorang di antaramu yang ingin mempunyai kebun kurma dan anggur yang mengalir di bawahnya sungai-sungai; Dia mempunyai dalam kebun itu segala macam buah-buahan, kemudian

6

4

datanglah masa tua pada orang itu sedang Dia mempunyai keturunan yang masih kecil-kecil. Maka kebun itu ditiup angin keras yang mengandung api, lalu terbakarlah. Demikianlah Allah menerangkan ayat-ayat-Nya kepada kamu supaya kamu memikirkannya.”

Ayat tersebut memerintahkan untuk bersiap-siap dan mengantisipasi masa depan keturunan, baik secara rohani maupun secara ekonomi harus dipikirkan langkah-langkah perencanaannya. Salah satu perencanaannya dengan cara menabung.

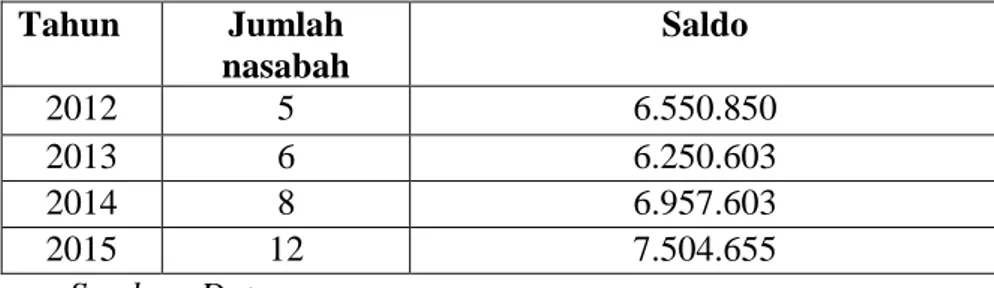

Dari permasalahan di atas, BPRS ASAD ALIF ikut serta berpartisipasi memberikan solusi kepada masyarakat dengan cara mengeluarkan produk tabungan super fitri. Di BPRS Asad Alif Kantor Kas Semarang, selain produk tabungan super fitri juga terdapat produk tabungan super qurban dan produk tabungan ummat. Akan tetapi penulis lebih berfokus pada tabungan super fitri. Adapun jumlah nasabah tabungan super fitri di BPRS Kantor Kas Semarang adalah sebagai berikut:7

Tabel 1.1 Jumlah Nasabah Produk Tabungan Super Fitri Di BPRS Asad Alif Kantor Kas Semarang

Tahun Jumlah nasabah Saldo 2012 5 6.550.850 2013 6 6.250.603 2014 8 6.957.603 2015 12 7.504.655

Sumber: Data wawancara

Dari data di atas dapat di ambil kesimpulan bahwa jumlah nasabah pada tahun 2012 adalah 5 dan mengalami sebesar 20%. Sedangkan pada tahun 2014 mengalami kenaikan jumlah nasabah sebesar 25%. Dan tahun 2015 jumlah nasabah 12 atau naik 25% dari tahun sebelunmya. Berdasarkan uraian di atas maka peneliti tertarik untuk mengadakan pengkajian lebih dalam mengenai “ANALISIS SWOT PADA PRODUK TABUNGAN SUPER FITRI DI BPRS ASAD ALIF KANTOR KAS SEMARANG”.

7

Wawancara dengan Teller BPRS Asad Alif Kantor Kas Semarang, tanggal 15 Januari 2016, hari jumat.

B. Perumusan Masalah

Sesuai dengan pembahasan uraian latar belakang di atas, maka terdapat beberapa masalah yang dapat dijadikan pokok permasalahan dalam tugas akhir ini adalah:

1. Bagaimana karakteristik produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang?

2. Bagaimana analisis SWOT pada produk tabungan super fitri di BPRS ASAD ALIF Kantor Kas Semarang?

C. Tujuan dan Manfaat Hasil Penelitian

1. Tujuan Penelitian

Dalam penyusunan tugas akhir ini ada tujuan yang hendak dicapai, yaitu:

a. Untuk mengetahui karakteristik produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang.

b. Untuk mengetahui analisis SWOT pada produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang.

2. Manfaat Penelitian a. Bagi penulis

Dapat menambah wawasan dan pengetahuan tentang

Strengths (kekuatan), Weaknesses (kelemahan), Opportunities

(peluang), Threats (ancaman) produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang.

b. Bagi BPRS Asad Alif Kantor Kas Semarang

1) Sebagai bahan evaluasi dalam upaya pengembangan produk yang lebih baik.

2) Dapat memperkenalkan eksistensi BPRS di masyarakat luas.

6

Sebagai tambahan referensi dan informasi khususnya bagi akademisi dan praktisi mengenai analisis SWOT pada produk tabungan.

D. Tinjauan Pustaka

Tinjauan pustaka sering juga disebut kajian atau telaah pustaka (literature review). Tinjauan pustaka berisi uraian tentang penelitian-penelitian sebelumnya, tentang permasalahan yang serupa.8 Daftar dan karya penelitian yang dijadikan sebagai kajian pustaka sebagai berikut: 1. Skripsi Cipta Kurnia Aji NIM (103046128255) yang berjudul

“Pendekatan Analisis SWOT Terhadap Produk Tabungan Haji Arafah (Studi Kasus pada Bank Muamalat Indonesia)”. Menyimpulkan bahwa tabungan haji arafah merupakan simpanan dana pihak ketiga Bank Muamalat bagi nasabah perorangan yang berminat untuk melaksanakan ibadah haji secara terencana sesuai dengan kemampuan dan jangka waktu yang dikehendaki. Ancangan SWOT produk haji arafah pada Bank Muamalat Indonesia menghasilkan strategi S-O (agresif) yakni meningkatkan pengembangan produk, meningkatkan pelayanan terhadap nasabah, membuat kiat-kiat pemasaran produk, promosi yang lebih gencar. Strategi W-O (turn-around) yakni menjaga citra bank dengan menjaga kepercayaan nasabah, menambahkan jaringan pemasaran, mengoptimalkan bagian humas, strategi S-T (diversifikasi) yakni melakukan kegiatan sosial dimasyarakat, nilai nominal yang lebih dikhususkan bagi tingkatan orang. Strategi W-T (defensif) seperti mencari kiat-kiat baru dalam mensosialisasikan produk, mengoptimalkan SDM pemasaran.9

8Tammim Syafi’i, “Kerangka Teori dan Tinjauan Pustaka”,

http://tammimsyafii.blogspot. co.id /2014/04/kerangka-teori-dan-tinjauan-pustaka.html, diakses pada tanggal 29 Maret 2016.

9Cipta Kurnia Aji, “Pendekatan Analisis SWOT Terhadap Produk Tabungan Haji Arafah

(Studi Kasus pada Bank Muamalat Indonesia)”, http://repository.uinjkt.ac.id/dspace/bitstream/12 3456789/18942/1/CIPTA%20KURNIA%20AJI-FSH.pdf, diakses pada tanggal 29 Maret 2016.

2. Tugas akhir Muhammad Ali Shodiqin NIM (122503016) yang berjudul “Analisis SWOT Pada Produk Tabungan Haji BRI Syariah KCP. Demak”. Menyimpulkan bahwa 1) Bank syariah sejauh ini belum mempromosikan produknya ke media. 2) Mekanisme akses sistem komputerisasi haji terpadu, dimana BRI Syariah Demak belum bisa masuk sehingga membuat nasabah berfikir ulang untuk menggunakan Produk Tabungan Haji di BRI Syariah Demak. Dalam hal ini bukan sepenuhnya tanggungjawab BRI Syariah mengingat ini berkaitan dengan regulasi yang bersangkutan.10

3. Skripsi Umi Masruroh NIM (102411136) yang berjudul “Analisis SWOT dalam Strategi Pemasaran Produk Tabungan Batara iB (studi pada PT. Bank BTN Syariah Cabang Semarang)”. Menyimpulkan bahwa 1) Dalam praktek Bank BTN Syariah Cabang Semarang untuk pengembangan strategi menggunakan konsep bauran pemasaraan (marketing mix), dan melakukan proses penjualan dengan Up selling. 2) Dari hasil Analisis SWOT, diperoleh beberapa formulasi alternatif strategi dalam pemasaran produk tabungan batara ib yaitu strategi SO : mempertahankan kualitas produk, meningkatkan kualitas pelayanan dan memberikan respon yang cepat kepada nasabah, menjalin hubungan yang lebih baik lagi dengan instansi/pemerintah. Strategi ST: mempertahankan ciri khas produk dan menambah program-program berhadiah, mengembangkan variasi produk agar menarik. Strategi WO: meningkatkan fasilitas-fasilitas yang berbasis teknologi sehingga dapat memudahkan akses bagi nasabah, meningkatkan SDM pemasaran khususnya dalam produk pendanaan, meningkatkan promosi yang lebih gencar disemua media untuk meningkatkan pangsa

10Muhammad Ali Shodiqin, “Analisis SWOT Pada Produk Tabungan Haji BRI Syariah

KCP. Demak”, http://eprints.walisongo.ac.id/4496/1/122503016.pdf, diakses pada tanggal 29 Maret 2016.

8

pasar. Strategi WT : menetapkan strategi bisnis yang baru yang lebih efektif dan efisien.11

Berdasarkan review penelitian terdahulu di atas, penulis mengambil kesimpulan bahwa penelitian tentang analisis SWOT produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang belum pernah dilakukan. Dengan demikian penulis melakukan penelitian dengan judul “Analisis SWOT Produk Tabungan Super Fitri di BPRS Asad Alif Kantor Kas Semarang”

E. Metodologi Penelitian

Untuk menyusun tugas akhir ini dan penyelesaian permasalahan tersebut, maka penulis menggunakan metode penelitian sebagai berikut: 1. Jenis Penelitian

Penelitian ini merupakan jenis penelitian lapangan (field research) yang dilakukan di BPRS Asad Alif Kantor Kas Semarang untuk memperoleh data-data yang dibutuhkan. Penelitian ini menggunakan pendekatan kualitatif, yaitu prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.

2. Sumber Data

Penelitian ini menggunakan dua jenis data yaitu: a. Data Primer

Data primer adalah data yang diperoleh langsung dari subjek penelitian, dalam hal ini peneliti memperoleh data atau informasi langsung dengan menggunakan instrumen-instrumen yang telah ditetapkan. Untuk dapat memperoleh data primer ini, penulis secara langsung mengadakan wawancara dengan bapak Moch. Ismail selaku Kepala Kantor BPRS Asad Alif Semarang, ibu

Nunung Feriani selaku teller di BPRS Asad Alif Kantor Kas

11Umi Masruroh, “Analisis SWOT dalam Strategi Pemasaran Produk Tabungan Batara iB

(studi pada PT. Bank BTN Syariah Cabang Semarang)”, http://eprints.walisongo.ac.id/4332/1/102 41136.pdf, diakses pada tanggal 29 Maret 2016.

Semarang yang mempunyai hubungan langsung dengan permasalahan yang diangkat.

b. Data sekunder

Data sekunder merupakan data atau informasi yang diperoleh secara tidak langsung dari obyek penelitian yang bersifat publik, yang terdiri atas: struktur organisasi data kearsipan, dokumen, laporan-laporan serta buku-buku dan lain sebagainya yang berkenaan dengan penelitian ini. Data sekunder dapat diperoleh dari studi kepustakaan berupa data dan dokumentasi.12 Data sekunder yang di dapat dalam penyusunan Tugas Akhir ini adalah buku-buku dan studi pustaka yang berkaitan dengan analisis SWOT pada produk tabungan.

3. Metode Pengumpulan Data

Dalam pengumpulan data penulis mengunakan beberapa metode yaitu: a. Metode wawancara

Metode wawancara juga biasa disebut dengan metode interviu. Metode wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab sambil bertatap muka antara pewawancara dengan responden atau orang yang diwawancarai, dengan atau tanpa menggunakan pedoman (guide) wawancara.13 Dalam wawancara ini penulis melakukan tanya jawab langsung dengan bapak Moch. Ismail selaku Kepala Kantor BPRS Asad Alif Semarang dan ibu Nunung Feriani selaku teller di BPRS Asad Alif Kantor Kas Semarang yang bersangkutan dengan penelitian yaitu mengenai analisis SWOT produk tabungan super fitri.

12

Wahyu Purhantara, Metode Penelitian Kualitatif untuk Bisnis, Yogyakarta: Graha Ilmu, 2010, h. 79.

13

M. Burhan Bungin, metodologi Penelitian Sosial &Ekonomi Format-format Kuantitatif dan Kualitatif untuk Studi Sosiologi, Kebijakan Publik, Komunikasi, Manajemen, dan Pemasaran,

10

b. Metode Observasi

Metode observasi adalah metode pengumpulan data yang digunakan untuk menghimpun data penelitian, data penelitian tersebut dapat diamati oleh peneliti. Dalam arti bahwa data tersebut dihimpun melalui pengamatan peneliti melalui penggunaan pancaindra.14 Hal ini dimaksud bahwa peneliti melihat langsung apa yang terjadi pada objek penelitian yaitu di BPRS Asad Alif Kantor Kas Semarang.

c. Metode Dokumenter

Metode dokumenter adalah salah satu metode pengumpulan data yang digunakan dalam metodologi penelitian sosial. Pada intinya metode dokumenter adalah metode yang digunakan untuk menelusuri data historis.15 Metode ini Dokumentasi yang sudah dikumpulkan meliputi company profile, modul SOP.

4. Metode Analisis Data

Untuk mengetahui tentang analisis SWOT produk super fitri di BPRS Asad Alif Kantor Kas Semarang, maka penulis menggunakan metode deskriptif kualitatif, dengan metode ini data hasil wawancara akan dideskripsikan untuk mengetahui gambaran analisis SWOT produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang.

F. Sistematika Penulisan

Untuk mendapatkan gambaran dari isi Tugas Akhir ini secara keseluruhan. Penulis membagi menjadi 5 bab, yaitu sebagai berikut:

BAB I PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakang, perumusan masalah, tujuan dan manfaat hasil penelitian, tinjauan pustaka, metodologi penelitian, dan sistematika penulisan.

14

M. Burhan Bungin, metodologi Penelitian Sosial &Ekonomi...,h. 143.

15

BAB II ANALISIS SWOT DAN KONSEP DASAR TABUNGAN DI BPRS

Pengertian analisis SWOT, manfaat, tujuan, dan fungsi analisis SWOT, formulasi Strategi, pengertian BPRS, kegiatan usaha BPRS, pengertian tabungan, prinsip syariah pada tabungan, fatwa DSN tentang tabungan.

BAB III GAMBARAN UMUM BPRS ASAD ALIF KANTOR KAS SEMARANG

Dalam bab ini menjelaskan sejarah berdirinya BPRS Asad Alif, visi dan misi, jaringan kantor, lingkup usaha BPRS Asad Alif, produk-produk BPRS Asad Alif, Kepengurusan dan Struktur Organisasi BPRS Asad Alif, persoalan yang dihadapi BPRS Asad Alif kantor kas semarang.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini membahas tentang karakteristik produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang dan Analisis SWOT produk tabungan super fitri di BPRS Asad Alif Kantor Kas Semarang.

BAB V PENUTUP

12 BAB II

ANALISIS SWOT DAN KONSEP DASAR TABUNGAN DI BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS)

A. Analisis SWOT

1. Pengertian Analisis SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan dapat meminimalkan kelemahan (Weakness) dan ancaman (Threats).1 Proses pengambilan keputusan dengan cara ini selalu dikaitkan dengan pengembangan misi, tujuan, strategi dan kebijakan usaha. Jadi pada prinsipnya analisis SWOT membandingkan antara faktor eksternal (peluang dan ancaman) dan faktor internal (kekuatan dan kelemahan) guna menetapkan formulasi strategi (perencanaan strategi) dalam upaya penyusunan strategi jangka panjang.

Dalam analisis SWOT ini menganalisis adanya dua faktor lingkungan usaha, dimana lingkungan itu berupa:

1. Lingkungan internal merupakan suatu kekuatan, suatu kondisi, suatu keadaan, suatu peristiwa yang saling berhubungan dimanaorganisasi/perusahaan mempunyai kemampuan untuk mengendalikannya.

2. Lingkungan eksternal merupakan suatu kekuatan, suatu kondisi, suatu keadaan, suatu peristiwa yang saling berhubungan dimana organisasi/perusahaan tidak mempunyai kemampuan atau sedikit kemampuan untuk mengendalikan atau mempengaruhinya.2

1

Freddy Rangkuti, Analisis SWOT Teknik Membedah Kasus Bisnis, Jakarta:PT Gramedia

pustaka utama, 2006, h. 18. 2

Keberadaan kinerja perusahaan dapat ditentukan oleh kombinasi faktor internal dan eksternal. Kedua faktor tersebut dipertimbangkan dalam analisis SWOT yang membandingkan antara faktor internal (kekuatan dan kelemahan) dan faktor eksternal (peluang dan rancaman). Dalam membuat dan menentukan tujuan, sasaran dan strategi-strategi yang akan diambil, diperlukan suatu analisis mendalam serta menyeluruh mengenai lingkungan dimana perusahaan berada.3

2. Manfaat, Tujuan, dan Fungsi Analisis SWOT a. Manfaat Analisis SWOT

Analisis SWOT merupakan instrument yang ampuh dalam melakukan analisis strategi. Keampuhan tersebut terletak pada kemampuan para penentu strategi perusahaan untuk memaksimalkan peranan faktor kekuatan dan pemanfaatna peluang sehingga sekaligus berperan sebagai alat untuk meminimalisir kelemahan yang terpait dalam tubuh organisasi dan menekan dampak ancaman yang timbul dan harus dihadapi.

b. Tujuan Analisis SWOT

Tujuan analisis SWOT adalah untuk membenarkan faktor-faktor internal atau (kekuatan dan kelemahan) dan eksternal (peluang dan ancaman) perusahaan yang telah di analisis. Perusahaan harus dapat mengolah untuk mempertahankan peluang agar perusahaan dapat bertahan apabila terdapat kesalahan, serta mengetahui kelemahan yang dihadapi agar menjadi kekuatan serta mengatasi ancaman menjadi peluang.

c. Fungsi Analisis SWOT

Fungsi analisis SWOT adalah untuk menganalisa mengenai kekutan dan kelemahan yang dimiliki perusahaan yang dilakukan melalui telaah terhadap kondisi internal perusahaan, serta analisa

3

Agustinus Sri Wahyudi, Manajemen Strategik: Pengantar Proses Berfikir Strategik, Jakarta: Bina Rupa Aksara, 1996, h. 47

14

mengenai peluang dan ancaman yang dihadapi perusahaan yang dilakukan melalui telaah terhadap kondisi eksternal perusahaan.4 3. Formulasi Strategi

Penyusunan formulasi strategis dibuat berdasarkan hasil analisis SWOT. Yaitu dengan menggabungkan berbagai indikator yang terdapat dalam kekuatan, kelemahan, peluang, dan ancaman. Model penggabungannya menggunakan TOWS Matriks/ Matrik SWOT. Namun tidak semua rencana strategi yang disusun dari TOWS Matrik ini digunakan seluruhnya. Strategi yang dipilih adalah strategi yang dapat memecahkan isu strategis perusahaan.5

Secara skematis, matrik SWOT dapat digambarkan sebagai berikut: IFAS EFAS Strength (S) Weaknesses (W) Opportunities (O) Strategi SO Strategi WO

Treaths (T) Strategi ST Strategi WT

S-O strategi adalah strategi yang disusun dengan cara menggunakan semua kekuatan untuk merebut peluang.

W-O strategi adalah strategi yang disusun dengan cara meminimalkan kelemahan untuk memanfaatkan peluang yang ada.

S-T strategi adalah strategi yang disusun dengan cara menggunakan semua kekuatan untuk mengatasi ancaman.

W-T strategi adalah strategi yang disusun dengan cara meminimalkan kelemahan untuk menghindari ancaman.

4

Ismail Sholihin, Manajement Strategi, Jakarta: Erlangga, 2012, hl.169. 5

Freddy Rangkuti, SWOT BALANCED SCORECARD (teknik menyusun strategi korporat yang efektif plus cara mengelola kinerja dan resiko), Jakarta: PT. Gramedia Pustaka Utama, 2013, h. 64.

B. Bank Pembiayaan Rakyat Syariah (BPRS)

1. Pengertian Bank Pembiayaan Rakyat Syariah

Undang-undang RI Nomor 21 Tahun 2008 pasal 1 angka 9 menyebutkan bahwa “Bank Pembiayaan Rakyat Syariah (BPRS) adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.”6

Kegiatan usaha dari Bank Pembiayaan Rakyat Syariah intinya hampir sama dengan kegiatan dari Bank Umum Syariah, yaitu berupa penghimpunan dana, penyaluran dana, dan kegiatan di bidang jasa. Yang membedakannya adalah bahwa BPRS tidak diperkenankan memberikan jasa dalam lalu lintas pembayaran, misalnya ikut dalam kegiatan kliring, inkaso, menerbitkan giro.7

2. Kegiatan Bank Pembiayaan Rakyat Syariah

Dalam Undang-undang Republik Indonesia Nomor 21 tahun 2008 tentang perbankan syariah yang diatur dalam pasal 21, yaitu bahwa kegiatan usaha Bank Pembiayaan Rakyat Syariah meliputi: a. Menghimpun dana dari masyarakat dalam bentuk:

1. Simpanan berupa Tabungan atau yang dipersamakan dengan itu berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah; dan.

2. Investasi berupa Deposito atau Tabungan atau bentuk lainnya yang dipersamakan dengan itu berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah; b. Menyalurkan dana kepada masyarakat dalam bentuk:

1. Pembiayaan bagi hasil berdasarkan Akad mudharabah atau musyarakah.

2. Pembiayaan berdasarkan Akad murabahah, salam, atau istishna.

3. Pembiayaan berdasarkan Akad qard.

4. Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada nasabah dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik.

5. Pengambilalihan utang berdasarkan Akad hawalah.

6

Anggota IKAPI, Kitab Undang-undang Ekonomi Syariah, Bandung: Fokusmedia, 2011, h. 35.

7

Khotibul Umam, Trend Pembentukan Bank Umum Syariah Pasca UU No.21 Tahun 2008,

16

c. Menempatkan dana pada bank syariah lain dalam bentuk titipan berdasarkan Akad wadiah atau investasi berdasarkan Akad

mudharabah atau Akad lain yang tidak bertentangan dengan

prinsip syariah.

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan Nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS; dan

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syariah lainnya yang sesuai dengan Prinsip Syariah berdasarkan persetujuan Bank Indonesia.8

Dari daftar kegiatan-kegiatan usaha yang dilakukan oleh BPRS sebagaimana dikemukakan di atas, dalam Undang-undang Republik Indonesia Nomor 21 tahun 2008 tentang perbankan syariah yang diatur dalam pasal 25, Bank Pembiayaan Rakyat Syariah dilarang:

a. Melakukan kegiatan usaha yang bertentangan dengan Prinsip Syariah.

b. Menerima Simpanan berupa Giro dan ikut serta dalam lalu lintas pembayaran.

c. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran uang asing dengan izin Bank Indonesia.

d. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen pemasaran produk asuransi syariah.

e. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk untuk menanggulangi kesulitan liquiditas Bank Pembiayaan Rakyat Syariah; dan

f. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang telah dimaksud dalam Pasal 21.9

C. Tabungan

1. Pengertian Tabungan

Tabungan adalah dana yang dipercayakan oleh nasabah kepada bank yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati tetapi tidak dapat ditarik dengan cek atau bilyet giro, atau alat lainnya yang dipersamakan dengan itu.10

8 IKAPI, Kitab Undang-undang ..., h. 49. 9

IKAPI, Kitab Undang-undang..., h. 51.

10

Muhamad, Manajemen Dana Bank Syariah, Jakarta: PT Raja Grafindo Persada, 2014, h.35.

Undang-undang Republik Indonesia nomor 21 tahun 2008 tentang perbankan syariah pasal 1 angka 21, menjelaskan tentang pengertian tabungan adalah sebagai berikut:

Tabungan adalah Simpanan berdasarkan Akad wadiah atau investasi dana berdasarkan Akad mudharabah atau Akad lain yang tidak bertentangan dengan Prinsip Syariah yang penarikannya hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu.11

2. Prinsip pada Tabungan

Prinsip operasional syariah tabungan diatur dalam Fatwa Dewan Syariah Nasional No.02/ DSN-MUI/IV/2000 tentang tabungan. Tabungan ada dua jenis, yaitu tabungan yang tidak dibenarkan secara syariah yaitu tabungan yang berdasarkan perhitungan bunga. Dan tabungan yang dibenarkan yaitu tabungan yang berdasarkan prinsip

mudharabah dan wadiah.12

a. Mudharabah

1) Pengertian Mudharabah

Mudharabah berasal dari kata dharb, artinya memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha.13 Menurut istilah syarak, mudharabah dikenal sebagai suatu akad atau perjanjian atas sekian uang untuk dikelola oleh amil (pengusaha) dalam perdagangan, kemudian keuntungannya dibagikan di antara keduanya menurut syarat-syarat yang ditetapkan terlebih dahulu, baik dengan sama rata maupun dengan kelebihan yang satu atas yang lain.14

11

IKAPI, Kitab Undang-undang..., h. 37.

12

Andri Soemitra, Bank dan Lembaga Keuangan Syariah, Jakarta: Kencana, 2009, h.76.

13

Muhammad Syafi’i Antonio, Bank Syariah Suatu Pengenalan Umum, Jakarta: Tazkia Institute, 1999, h. 135.

14

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, Jakarta: PT Grasindo, 2005, h. 34.

18

Menurut penjelasan atas Peraturan Bank Indonesia Nomor 9/19/PBI/2007 tentang pelaksanaan prinsip syariah dalam kegiatan penghimpunan dana dan penyaluran dana serta pelayanan jasa bank syariah, menjelaskan tentang yang dimaksud mudharabah adalah sebagai berikut:

Mudharabah adalah transaksi penanaman dana dari pemilik

dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.15

2) Landasan Syariah Mudharabah a) Al-Qur’an16

Ketentuan Al-Qur’an mengenai prinsip mudharabah terdapat dalam surat al-Jumuah ayat 10

Artinya: “Apabila telah ditunaikan shalat, Maka bertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu beruntung”.

Dari ayat al-Qur’an di atas pada intinya adalah berisi dorongan bagi setiap manusia untuk melakukan perjalanan usaha. Dalam dunia modern seperti sekarang ini siapa saja akan menjadi lebih mudah untuk melakukan investasi yang benar-benar sesuai dengan prinsip-prinsip syariah, antara lain melalui tabungan mudharabah.

b) Hadist

15

IKAPI, Kitab Undang-undang..., h. 254-255.

16

Abdul Ghofur Anshori, Perbankan Syariah di Indonesia, Jakarta: Gadjah Mada University Press, 2009, h. 93

Ketentuan Hadist mengenai prinsip mudharabah terdapat dalam sebuah hadist yang diriwayatkan oleh Thabrani17

Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya” (HR. Thabrani dari Ibnu Abbas). 3) Rukun Mudharabah

Faktor-faktor yang harus ada (rukun) dalam mudharabah adalah:

a) Pelaku (shahibul maal/pemilik dana maupun mudharib/pelaksana usaha).

b) Objek mudharabah (modal dan kerja). c) Persetujuan kedua belah pihak (ijab qabul.) d) Nisbah keuntungan.18

4) Jenis-jenis mudharabah

Secara umum mudharabah terbagi kepada dua jenis, yaitu:

a) Mudharabah mutlaqah yaitu bentuk kerja sama antara

shahibul maal dan mudharib untuk kegiatan usaha yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi

17

Anshori, Perbankan Syariah..., h.94

18

Adiwarman A Karim, Bank Islam Analisis Fiqih dan Keuangan, Jakarta: PT Raja Grafindo, 2007, h.205.

20

jenis usaha, waktu, dan daerah bisnis sesuai permintaan pemilik dana.

b) Mudharabah muqayyadah adalah kebalikan dari

mudharabah muthlaqah yaitu bentuk kerja sama antara

shahibul maal dan mudharib yang mana kegiatan usaha si mudharib cakupannya dibatasi oleh spesifikasi jenis usaha, waktu, dan daerah bisnis sesuai permintaan pemilik dana. 19 5) Implementasi Prinsip Mudharabah pada Produk Tabungan

Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs memberikan ketentuan tentang tabungan mudharabah.20 Menurut Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs tertanggal 17 maret 2008, dalam kegiatan penghimpunan dana dalam bentuk tabungan atas dasar Akad mudharabah berlaku persyaratan paling kurang sebagai berikut:

a. Bank bertindak sebagai pengelola dana (mudharib) dan nasabah bertindak sebagai pemilik dana (shahibul maal);

b. Pengelolaan dana oleh Bank dapat dilakukan sesuai batasan-batasan yang ditetapkan oleh pemilik dana (mudharabah muqayyadah) atau dilakukan dengan tanpa batasan-batasan dari pemilik dana (mudharabah mutlaqah);

c. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia mengenai transparansi informasi produk Bank dan penggunaan data pribadi nasabah;

d. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan penggunaan produk Tabungan dan Deposito atas dasar Akad Mudharabah, dalam bentuk perjanjian tertulis;

e. Dalam Akad Mudharabah Muqayyadah harus dinyatakan secara jelas syarat-syarat dan batasan tertentu yang ditentukan oleh nasabah;

f. Pembagian keuntungan dinyatakan dalam bentuk nisbah yang disepakati;

19 Antonio, Bank Syariah Suatu..., h. 137.

20

g. Penarikan dana oleh nasabah hanya dapat dilakukan sesuai waktu yang disepakati;

h. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan rekening; dan

i. Bank tidak diperbolehkan mengurangi bagian keuntungan nasabah tanpa persetujuan nasabah yang bersangkutan.21

Untuk jenis tabungan yang berprinsip mudharabah memang ditujukan untuk memenuhi keinginan nasabah yang mengharapkan keuntungan atas uang yang disimpan di bank. Besarnya keuntungan yang akan diterima oleh nasabah penabung telah ditentukan dalam nisbah tertentu yang disepakati di awal perjanjian.22

b. Wadiah

1) Pengertian Wadiah

Wadiah dapat diartikan sebagai titipan dari pihak penitip yang mempunyai barang atau uang (muwaddi’) kepada pihak penerima titipan (mustauda’) yang diberi kepercayaan, baik individu maupun badan hukum dengan tujuan untuk menjaga keselamatan barang itu dari kehilangan, kemusnahan, kecurian, dan sebagainya, dan titipan tersebut dikembalikan kapan saja si penitip menghendakinya.23

2) Landasan Syariah Wadiah a) Al-Quran24

Ketentuan Al-Qur’an mengenai prinsip wadiah terdapat dalam surat an-Nisa ayat 58

21

Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs.

22 Anshori, Perbankan Syariah ..., h.98. 23

Wiroso, Penghimpunan Dana dan Distribusi Hasil Usaha Bank Syariah, Jakarta: PT Grasindo, 2005, h. 20.

24

22

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum di antara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat”.

b) Hadist

Ketentuan Hadist mengenai prinsip wadiah terdapat dalam sebuah hadist yang diriwayatkan oleh Abu Daud25

“Abu Hurairah meriwayatkan bahwa Rasulullah SAW, Bersabda, Sampaikanlah (tunaikanlah) amanat kepada yang berhak menerimannya dan jangan membahas khianat kepada orang yang telah menghianatimu.”(HR Abu Daud). 3) Rukun Wadiah

Adapun rukun yang harus dipenuhi dalam transaksi dengan prinsip wadiah adalah:

a) Ada barang/uang yang dititipkan.

b) Ada muwaddi’ yang bertindak sebagai pihak yang memiliki barang/uang sekaligus pihak yang menitipkan barang/uang.

c) Ada mustauda’ yang bertindak sebagai pihak penerima

titipan barang/uang.

25

d) Adanya ijab qobul.26 4) Jenis-jenis wadiah

Dalam Islam, mengenai titipan atau wadiah dapat dibedakan menjadi dua macam, yaitu:

a) Wadiah yad Amanah

Wadiah yad Amanah adalah titipan dimana barang atau uang yang dititipkan sama sekali tidak boleh digunakan (diambil manfaatnya) oleh pihak yang menerima titipan dan dalam hal ini pihak yang menerima titipan tidak bertanggung jawab terhadap risiko yang menimpa barang/uang yang dititipkan. Penerima titipan hanya memiliki kewajiban mengembalikan barang yang dititipkan pada saat diminta oleh pihak yang menitipkan secara apa adanya.

b) Wadiah yad dhamanah

Wadiah yad dhamanah adalah titipan dimana barang

atau uang yang dititipkan tersebut dapat digunakan atau dimanfaatkan oleh pihak penerima titipan. Dalam hal ini pihak penerima titipan bertanggung jawab terhadap risiko yang menimpa barang/uang sebagai akibat dari penggunaan atas barang/uang tersebut, serta penerima titipan wajib mengembalikan barang/uang yang dititipkan pada saat diminta oleh pihak penitip.27

5) Implementasi Prinsip Wadiah pada Produk Tabungan

Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs memberikan ketentuan tentang tabungan wadiah.28 Menurut Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs tertanggal 17 maret 2008, dalam kegiatan penghimpunan dana

26

Wiroso, Penghimpunan Dana..., h. 20.

27

Anshori, Perbankan Syariah..., h.87

28

24

dalam bentuk tabungan atas dasar Akad wadiah berlaku persyaratan paling kurang sebagai berikut:

a. Bank bertindak sebagai penerima dana titipan dan nasabah bertindak sebagai penitip dana;

b. Bank wajib menjelaskan kepada nasabah mengenai karakteristik produk, serta hak dan kewajiban nasabah sebagaimana diatur dalam ketentuan Bank Indonesia mengenai transparansi informasi produk Bank dan penggunaan data pribadi nasabah;

c. Bank tidak diperkenankan menjanjikan pemberian imbalan atau bonus kepada nasabah;

d. Bank dan nasabah wajib menuangkan kesepakatan atas pembukaan dan penggunaan produk Giro atau Tabungan atas dasar Akad Wadi’ah, dalam bentuk perjanjian tertulis;

e. Bank dapat membebankan kepada nasabah biaya administrasi berupa biaya-biaya yang terkait langsung dengan biaya pengelolaan rekening antara lain biaya kartu ATM, buku/cek/bilyet giro, biaya meterai, cetak laporan transaksi dan saldo rekening, pembukaan dan penutupan rekening;

f. Bank menjamin pengembalian dana titipan nasabah; dan

g. Dana titipan dapat diambil setiap saat oleh nasabah.29 Dalam hal ini, bank syariah akan memberikan bonus kepada nasabah yang memilih produk berupa produk tabungan wadiah. Besarnya bonus yang akan diterima nasabah penabung tidak boleh ditentukan di awal akad, melainkan sepenuhnya diserahkan kepada kebijakan bank syariah yang bersangkutan. Dalam hal ini nasabah tidak menanggung risiko kerugian dan uangnya dapat diambil sewaktu-waktu. Dengan demikian dalam produk bank berupa tabungan wadiah ini didasarkan pada akad wadiah yad dhamanah, sehingga bank selaku pihak

yang menerima titipan dana diperbolehkan

memproduktifkannya.30

29

Surat Edaran Bank Indonesia (SEBI) No. 10/14/DPbs.

30

3. Fatwa Dewan Syari’ah Nasional MUI No. 02/DSN-MUI/IV/2000 tentang Tabungan

Menetapkan : FATWA TENTANG TABUNGAN

Pertama: Tabungan ada dua jenis:

1. Tabungan yang tidak dibenarkan secara syari’ah, yaitu tabungan yang berdasarkan perhitungan bunga.

2. Tabungan yang dibenarkan, yaitu tabungan yang berdasarkan prinsip Mudharabah dan Wadi’ah.

Kedua : Ketentuan Umum Tabungan berdasarkan Mudharabah:

1. Dalam transaksi ini nasabah bertindak sebagai shahibul mal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

2. Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syari’ah dan mengembangkannya, termasuk di dalamnya mudharabah dengan pihak lain.

3. Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4. Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5. Bank sebagai mudharib menutup biaya operasional tabungan dengan menggunakan nisbah keuntungan yang menjadi haknya. 6. Bank tidak diperkenankan mengurangi nisbah keuntungan nasabah

tanpa persetujuan yang bersangkutan.

Ketiga : Ketentuan Umum Tabungan berdasarkan Wadi’ah: 1. Bersifat simpanan.

2. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan.

3. Tidak ada imbalan yang disyaratkan, kecuali dalam bentuk pemberian (‘athaya) yang bersifat sukarela dari pihak bank.31

26 BAB III

GAMBARAN UMUM BANK PEMBIAYAAN RAKYAT SYARIAH (BPRS) ASAD ALIF KANTOR KAS SEMARANG

A. Sejarah Berdirinya Bank Pembiayaan Rakyat Syariah ASAD ALIF

PT. BPR Syari'ah Asad Alif pada awalnya bernama Balai Usaha Mandiri Terpadu "Arga Putra Kencana" yang operasionalnya berdasarkan Sertifikat Operasional Sementara No. 02001/PINBUK JATENG-00011/III/1998 tanggal 16 Maret 1998 dan Anggaran Dasar Kelompok Swadaya Masyarakat telah beroperasi sejak tanggal 2 Februari 1996, kemudian berdasarkan Akte Notaris "Mandiri Sawilin, SH" nomor 18 (delapan belas) tanggal 22 September 1997 berubah menjadi PT. Bank Perkreditan Rakyat Syari'ah Asad Alif dengan ijin usaha dari Bank Indonesia No. 31/27/DIR/UBPR/Rahasia tanggal 29 Juli 1998.

Sebagai pemegang saham adalah H. Suhardjo, Harmawan Mardiyanto dan Sri Mardiningsih. Kepengurusan bank terdiri dari Dewan Komisaris dengan ketua adalah H. Suhardjo, Dewan Pengawas Syari'ah yang diketuai oleh Drs. H. Asmawi Usman dan Direktur Utama adalah S. Gatut Prakosa yang dibantu Direktur adalah Desvita Nur Ismawati. Kemudian berdasarkan Berita Acara Akte Notaris Muhammad Hafidh, SH., nomor 3 (tiga) tanggal 3 Juli 2002, telah mengangkat Sugeng Supriyadi sebagai Direktur dan memperhentikan S. Gatut Prakosa dan Desvita Nur Ismawati dari jabatan sebelumnya. Bank membuka kantor di jalan Sudagaran No. 20 Sukorejo Kabupaten Kendal. Berikut data singkat dari BPRS Asad Alif awal berdiri:

1. Data Perusahaan :

Nama perusahaan : PT. BPR SYARI’AH Asad Alif

Alamat : Jl. Sudagaran No.20 Sukorejo Kendal

No.Telp : (0294) 451593

No. Fax : (0294) 451819

No. NPWP : 1.830.715.7.503

No. TDP : 11181800098

No. / tgl Izin Prinsip : No. S-767/MK 17/1997, 15 September 1997

No. / tgl Izin Usaha : No. 31/27/DIR/UBPR/Rahasia, 29 Juli 1998, Persetujuan menteri kehakiman No. C2.11481.HT.01.01.TH.97, Tanggal 5 November 1997.

2. Kepengurusan: a. Dewan komisaris

1) Komisaris utama : H. Suhardjo

2) Komisaris : Hj. Sri Mardikaningsih

b. Komisaris : Harmawan Mardiyanto

Dewan Pengawas Syari’ah

1) Ketua : Drs. KH Asnawi Usman

2) Anggota : KH. A. Sudiyono

3) Anggota : K. Mas’as

c. Direksi

Direktur utama : Sugeng Supriyadi, SE1

Pengembangan dan ekspansi usaha terus dilakukan beberapa tahun terakhir, berdasarkan surat penegasan dari Bank Indonesia No. 8/45/DPbs/PIA/Sm perihal pembukaan kantor kas dan sesuai dengan rencana kerja tahunan (RKT) tahun 2006, BPRS Asad Alif Sukorejo berhasil membuka beberapa kantor kas, salah satunya adalah kantor kas Dr. Cipto Semarang yang berdiri pada bulan 6 Juli tahun 2006.

B. Visi dan Misi BPR Syariah Asad Alif

Adapun visi dan misi BPRS Asad Alif sebagai berikut: 1. Visi BPRS Asad Alif

“Menjadikan BPR Syariah Asad Alif sebagai Lembaga Keuangan Syariah yang terbaik dan terpercaya”.

2. Misi BPRS Asad Alif

a. Mengembangkan dan memajukan usaha Bank dengan konsep syariah.

b. Menjalin hubungan kemitraan dengan nasabah dengan prinsip bagi hasil yang saling menguntungkan.

c. Memberikan kenyamanan, kemudahan dan keamanan kepada pengguna jasa perbankan.

1

28

d. Memberikan kesejahteraan kepada seluruh pengurus, pengelola, dan pemilik secara layak dalam kerangka norma moral Islam.2

C. Budaya di BPRS Asad Alif

BPRS Asad Alif menerapkan budaya malu, yaitu 1. Malu karena datang terlambat

2. Malu karena melihat rekan sibuk melakukan aktifitas 3. Malu karena melanggar peraturan

4. Malu karena berbuat salah

5. Malu karena bekerja tidak berprestasi

6. Malu karena tugas tidak terlaksana tepat waktu

7. Malu karena tidak berperan dalam mewujudkan BPRS Asad Alif yang lebih maju

8. Malu menerima imbalan/pemberian yang bukan haknya3

D. Jaringan Kantor

Saat ini kantor pusat PT. BPR Syariah Asad Alif terletak Jl. Samian no 30 Kebumen Sukorejo Kendal.

Dan sampai saat ini PT. BPR Syariah Asad Alif sudah memiliki 3 (tiga) Kantor Kas, yaitu:

1. Kantor Kas Semarang yang terletak di Jl. Dr. Cipto No. 152 Semarang. 2. Kantor Kas Boja yang terletak di Komplek Pasar Boja Kios No. 2 Blok F2

dan Kios No. 25 Blok F25 Jl. Beringin Pasar Boja No. 2 Kecamatan Boja Kabupaten Kendal

3. Kantor Kas Ngadirejo yang terletak di Jl. Raya Ngadirejo Km. 05 Desa Petirejo Kecamatan Ngadirejo Kabupaten Temanggung.

Ketiga kantor kas memiliki fungsi yang sama yaitu menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat dalam bentuk pembiayaan. Namun segala bentuk kewenangan dalam pengambilan keputusan masih terpusat pada BPRS Asad Alif Sukorejo sebagai kantor pusat.

2

File company profil BPRS Asad Alif.

3

E. Lingkup Usaha

Dalam melaksanakan tugasnya PT. BPR Syariah Asad Semarang bergerak di bidang usaha simpan pinjam. Hal ini dapat dilihat dari kegiatan yang dilakukan yaitu menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk pembiayaan. Tujuan dari PT. BPR Syariah Asad Alif melakukan kegiatan ini adalah :

1. Menyalurkan modal kepada masyarakat golongan ekonomi lemah di wilayah pedesaan atau kecamatan.

2. Melindungi usaha kecil dari cengkrama lintah darat.

3. Pemerataan kesempatan berusaha bagi masyarakat di pedesaan atau kecamatan.

4. Mendidik masyarakat untuk gemar menabung. Sasaran dan bidang usahanya adalah : 1. Pedagang Kecil 2. Petani Kecil 3. Home Industri 4. Usaha Jasa 5. Pengrajin Kecil 6. Peternak Kecil4

F. Produk-produk BPRS Asad Alif

Adapun produk-prouk yang ditawarkan oleh BPRS Asad Alif adalah sebagai berikut:

1. Produk Penghimpun Dana a. Tabungan

Adapun jenis tabungan yang ada di BPRS Asad Alif adalah : 1) Tabungan Super Qurban.

Adalah simpanan dari pihak ketiga yang dikhususkan bagi nasabah dalam rangka memenuhi keinginannya menunaikan ibadah kurban yang penarikannya mendekati hari raya Idul

4

30

Qurban. Sistem operasionalnya berdasarkan prinsip syariah dengan prinsip wadiah yad ad dhamanah.

Keuntungan:

Bonus secara otomatis ditambah pada nominal tabungan. Tidak dibebani administrasi bulanan.

Persyaratan:

Menyerahkan foto copy KTP/SIM/Paspor atau identitas lainnya.

Setoran awal minimal Rp 50.000,- Setoran selanjutnya minimal Rp 10.000,-

Mengisi dan menandatangani permohonan pembukaan rekening.

2) Tabungan Ummat

Adalah simpanan pihak ketiga di BPRS Asad Alif yang penarikannya dilakukan sewaktu-waktu sesuai dengan perjanjian antara pihak bank dan nasabah. Sistem operasionalnya berdasarkan prinsip syariah dengan prinsip mudharabah muthlaqah.

Keuntungan dan keistimewaan:

Sistem operasionalnya berdasarkan prinsip syariah dengan sistem bagi hasil.

Keuntungan bagi hasil secara otomatis ditambah pada nominal tabungan.

Lebih aman daripada menyimpan uang tunai. Persyaratan

Menyerahkan foto copy KTP/SIM/Paspor atau identitas lainnya.

Setoran awal minimal Rp 20.000,- Setoran selanjutnya minimal Rp 10.000,-

Mengisi dan menandatangani permohonan pembukaan rekening.

3) Tabungan Super Fitri

Adalah simpanan pihak ketiga di BPRS Asad Alif yang penarikannya dilakukan pada saat idul fitri akan tiba. Sistem operasionalnya berdasarkan prinsip syariah dengan prinsip mudharabah muthlaqah.

Keuntungan dan keistimewaan:

Sistem operasionalnya berdasarkan prinsip syariah dengan sistem bagi hasil.

Membantu pengembangan ekonomi umat.

Keuntungan bagi hasil secara otomatis ditambah pada nominal tabungan.

Penabung juga mendapatkan hadiah pada saat pembukaan rekening.

Persyaratan:

Menyerahkan foto copy KTP/SIM. Setoran awal Rp 20.000,-

Setoran selanjutnya minimal Rp 10.000,-

Mengisi dan menandatangani permohonan pembukaan rekening.

b. Deposito Investasi Mudharabah

Merupakan investasi melalui simpanan pihak ketiga (perorangan perorangan maupun badan hukum) di BPRS Asad Alif yang penarikannya hanya dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dengan bank, dengan mendapatkan imbalan bagi hasil secara syariah.

1) Deposito mudharabah ini terbagi menjadi :

a) Deposito 1 bulan, dengan nisbah bagi hasil 45 : 55 b) Deposito 3 bulan, dengan nisbah bagi hasil 45 : 55 c) Deposito 6 bulan, dengan nisbah bagi hasil 50 : 50

32

d) Deposito 12 bulan, dengan nisbah bagi hasil 50 : 50 2) Keuntungan dan keistimewaan

a) Kenyamanan karena operasionalnya berdasarkan prinsip syariah dengan sistem bagi hasil.

b) Membantu pengembangan ekonomi umat. c) Pilihan jangka waktu cukup banyak.

d) Bagi hasil keuntungan diterima setiap bulan.

e) Deposito dapat menerima porsi bagi hasil khusus dan lebih besar, untuk deposito dalam jumlah besar.

f) Dapat dijadikan jaminan fasilitas pembiayaan. g) Menjamin keamanan kepemilikan.

3) Persyaratan

a) Menyerahkan foto copy KTP/SIM/Paspor atau identitas lainnya.

b) Badan usaha atau lembaga dengan menyerahkan KTP/SIM/Paspor atau identitas lainnya bagi yang berhak atas deposito tersebut.

c) Bagi badan usaha dan lembaga harus dilengkapi dengan NPWP dan SIUP.

d) Deposito minimal Rp. 1.000.000,- (satu juta rupiah).

e) Mengisi dan menandatangani permohonan pembukuan deposito.5

2. Produk Pembiayaan

Adapun produk yang termasuk dalam jenis pembiayaan di BPRS Asad Alif adalah sebagai berikut:

a. Pembiayaan Murabahah

Merupakan akad jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati antara pihak bank dan nasabah. Bank bertindak sebagai penjual dan nasabah sebagai pembeli.

5

Untuk mendapatkan pembiayaan murabahah dari BPRS Asad Alif harus memenuhi syarat sebagai berikut:

Persyaratan umum:

1) Warga Negara Indonesia 2) Usia minimal 21 tahun.

3) Wiraswasta yang usahanya sesuai prinsip syariah. 4) Lama usaha minimal 1 tahun.

5) Memiliki usaha tetap 6) Bersedia di survei. Persyaratan dokumen:

1) Foto copy KTP suami istri (bagi yang sudah menikah), jika belum menikah disertai FC KTP orang tua.

2) Foto copy kartu keluarga.

3) Foto copy jaminan (BPKB/Sertifikat).

4) Foto copy Slip Gaji (bagi Karyawan Swasta). b. Pembiayaan Musyarakah

Merupakan akad kerja sama antara dua pihak atau lebih untuk usaha tertentu dengan masing-masing menyertakan dana dan mengelola usaha dengan keuntungan dan risiko ditanggung oleh kedua belah pihak.6

Untuk mendapatkan pembiayaan musyarakah dari BPRS Asad Alif harus memenuhi syarat sebagai berikut:

Persyaratan umum:

1) Warga Negara Indonesia 2) Usia minimal 21 tahun.

3) Wiraswasta yang usahanya sesuai prinsip syariah. 4) Lama usaha minimal 1 tahun.

5) Memiliki usaha tetap. 6) Bersedia di survei. Persyaratan dokumen:

6