218

TINGKAT PERSAINGAN BANK PEMBIAYAAN RAKYAT SYARIAH DI INDONESIA TAHUN 2011-2018

Abstract The development of the Islamic People's Financing Bank cannot be separated from its role in building the Indonesian economy. Thus, BPRS can increase its competitiveness so that it can survive in the financial institution industry. This study was conducted to analyze the level of competition for BPRS in Indonesia in 2011-2018 at 59 BPRS which were analyzed using the Herfindahl-Hirschman Index (HHI) and Concentration Ratio (CR) methods. The results showed that BPRS in Indonesia had a competition that was not controlled by only a few BPRS or it could be said that the market was perfect competition.

Keywords: Competition, BPRS

Abstrak Perkembangan Bank Pembiayaan Rakyat Syariah tidak lepas dari perannya dalam membangun perekonomian Indonesia. Dengan demikian, BPRS dapat meningkatkan daya saingnya sehingga dapat bertahan pada industri lembaga keuangan. Penelitian ini dilakukan untuk menganalisis tingkat persaingan BPRS di Indonesia pada tahun 2011-2018 pada 59 BPRS dianalisis dengan metode Herfindahl-Hirschman Index (HHI) dan Concentration Ratio (CR). Hasil penelitian menunjukkan bahwa BPRS di Indonesia memiliki persaingan yang tidak hanya dikuasai oleh beberapa BPRS saja atau dapat dikatakan pasar persaingan sempurna.

Kata Kunci: Persaingan, BPRS

Nonie Afrianty FEBI IAIN Bengkulu E-mail: noni@iainbengkulu.ac.id

Mesi Herawati FEBI IAIN Bengkulu E-mail:herawatimesi68@gmail.com ..

PENDAHULUAN

Keberadaan Lembaga perbankan syariah yang menawarkan berbagai bentuk fasilitas pembiayaan untuk lebih memperluas penyediaan pembiayaan alternatif bagi dunia

usaha dan sistem perekonomian modern sangatlah dibutuhkan. Lembaga perbankan syariah diperlukan guna mendukung dan memperkuat sistem keuangan nasional yang terdiversifikasi sehingga dapat memberikan

219 alternatif yang lebih banyak bagi

pengembangan sektor usaha. Perbankan syariah yang memiliki peran penting dalam pendanaan usaha mikro adalah Bank Pembiayaan Rakyat Syari’ah (BPRS). Bank Pembiayaan Rakyat Syariah adalah bank syari’ah yang kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran (Soemitra, 2009). Keberadaan BPRS sendiri dimaksudkan agar masyarakat bisa mengakses produk perbankan secara lebih dekat, cepat dan mudah, khusunya untuk masyarakat yang berada di wilayah pedesaan dan kota kecil.

Sejalan dengan kebutuhan akan produk perbankan sendiri diikuti dengan perkembangan perbankan yang terus meningkat khususnya BPRS. Menurut data Statistik, hingga tahun 2018 jumlah BPRS di seluruh Indonesia mencapai 167 BPRS (Badan Pusat Statistik, 2018), jumlah ini terus meningkat dari tahun ketahun. Dengan laju percepatan perkembangan BPRS yang terus meningkat, akan menimbulkan persaingan yang cukup ketat antar BPRS itu sendiri. Sehingga setiap BPRS perlu terus berinovasi agar dapat menarik minat masyarakat dan mampu bersaing dengan BPRS yang lain.

Persaingan bisnis memiliki arti perseteruan atau rivalitas antara pelaku bisnis yang secara independen berusaha mendapatkan konsumen dengan menawarkan harga yang baik dengan kualitas barang atau jasa yang baik pula (Mujahidin, 2007). Dampak positif adanya persaingan adalah bisa menghasilkan produsen yang memberikan kualitas produk maupun jasa terbaik bagi para konsumenya, sehingga suatu perusahaan akan terus berinovasi dan berkreasi serta meningkatkan kualitas produk dan jasanya, termasuk BPRS. Dalam pandangan competition-stability dikemukakan bahwa tingginya tingkat persaingan akan menghasilkan kondisi pasar yang lebih stabil yang akan dapat mendorong peningkatan kualitas produk dan memberikan akses yang lebih luas bagi masyarakat untuk dapat mengakses perbankan (Aulia & Dartanto, 2014).

Pada penelitian ini, tingkat persaingan diukur dengan dua alat ukur yakni HHI (Herdindahl Hirschman Index) dan CR (Concentration Ratio). Kedua metode ini digunakan untuk mengukur jumlah penjual yang ada dalam industri dan distribusi penguasaan pasar atau perhitungan konsentrasi pasar di dalam industri.

220 TINJAUAN TEORITIS

Persaingan/kompetisi adalah saling mengatasi dan berjuang antara dua individu atau beberapa kelompok untuk memperebutkan objek yang sama (Morduch, 1999). Kompetisi sering dikaitkan dengan kekuatan pasar (market power) meskipun sebenarnya kedua hal ini berbeda. Market power mengacu pada perilaku perusahaan secara individual dalam mengatur strategi harga, sementara persaingan lebih berkaitan dengan interaksi anggota pasar atau lebih bersifat agregat.(B & Girardone, 2007)

Pada industri perbankan, perhitungan tingkat kompetisi merupakan hal yang penting. Persaingan antar bank bisa terjadi karena perebutan sumberdaya yang produktif, misalnya pada deposito, tabungan dan penyaluran kredit yang merupakan sumber pendapatan. Kompetisi antar bank mampu berpengaruh positif terhadap tingkat kesehatan melalui transmisi efisiensi. Harga yang tinggi identik dengan kondisi yang kurang efisien. Sebaliknya, tingkat konsentrasi yang rendah akan menciptakan efisiensi yang lebih baik (konsentrasi berkorelasi negatif dengan kompetisi) (Cikak, 2008). Hal serupa juga diungkapkan bahwa tingkat konsentrasi tidak dinilai sebagai tindakan anti kompetisi, tetapi harus dianggap sebagai konsekuensi dari efisiensi bank(Al-Obaidan, 2008). Efisiensi bank juga dipengaruhi oleh peningkatan profit bank (Samad, 2008).

Secara umum terdapat empat faktor yang memengaruhi tingkat kompetisi industri perbankan, yakni regulasi, fast-growing demand akan jasa perbankan, perkembangan teknolohi dan inovasi pasar keuangan global.(Maudos, J. & Perez, 2002).

METODOLOGI PENELITIAN

Objek penelitian ini adalah sebanyak 59 BPRS yang dipilih berdasarkan purposive sampling dengan kriteria kelengkapan data yang akan digunakan pada penelitian. Data yang digunakan adalah data sekunder, yaitu laporan keuangan tahunan (2011-2018) dari 59 BPRS tersebut di atas. Data bersumber dari

https://www.ojk.go.id

Untuk mengukur persaingan metode yang digunakan adalah HHI (Herdindahl Hirschman Index) dan CR (Concentration Ratio). Secara umum ada dua pendekatan dalam mengukur persaingan, yaitu pendekatan struktural dan pendekatan non struktural. (Bikker & Haaf, 2002).

Pendekatan struktural berangkat dari teori konvensional Industrial Organization (IO), yakni perhitungan kompetisi yang didasarkan dari tingkat konsentrasi atau yang dikenal dengan pendekatan Structure Conduct Performance (SCP). Berdasarkan pendekatan SCP, tingkat konsentrasi yang tinggi akan

221 menghasilkan perilaku kolusif dan

nonkompetitif. Semakin tinggi tingkat konsentrasi, semakin tinggi market power. Dengan demikian, terdapat korelasi negatif antara tingkat konsentrasi dan kompetisi. Dengan demikian, semakin tinggi market power, maka semakin rendah persaingannya. Sementara itu, pendekatan nonstruktural lebih memfokuskan pada informasi yang diperoleh tentang perilaku kompetitif dan tidak bergantung dari tingkat konsentrasi, antara lain perhitungan kompetisi yang didasarkan atas elastisitas revenue terhadap input price.(P. J & J, 1987).

Secara matematis, HHI dapat diformulasikan sebagai hasil penjumlahan dari kuadrat tingkat konsentrasi (pangsa) tiap-tiap bank yang berada dalam sebuah pasar, atau dinyatakan dalam rumus berikut:

HHI = ∑𝑛𝑖=1S𝑖2 … (1)

Dengan s merupakan pangsa dari tiap-tiap bank dan n adalah jumlah bank. HHI akan memiliki nilai terendah sebesar 1/n (dapat dinyatakan dalam bentuk lain (1/n)*10.000), yakni apabila setiap bank memiliki pangsa yang sama besar dan mencapai nilai tertinggi sebesar 1 (dapat dinyatakan dalam bentuk lain 10.000) dalam keadaan pasar persaingan tidak sempurna monopoli (H. J & Dkk, 2013), yang berarti hanya ada satu bank yang mendominasi sehingga tidak ada persaingan sama

sekali. Selanjutnya klasifikasi pasar akan mengikuti US Horizontal Merger Guidelines, yakni:

a. Unconcentrated Markets, untuk HHI < 1500;

b. Moderately Concentrated Market, untuk 1500 < HHI < 2500;

c. Highly Concentrated Market, untuk HHI > 2500.

Selanjutnya guna melengkapi analisis dalam menentukan jumlah bank terbesar (k) yang masuk dalam perhitungan indeks konsentrasi (CRk) dengan formula sebagai

berikut:(H. J & Dkk, 2013)

CR𝑘 = ∑𝑛𝑖=1S𝑖 … (2) HASIL DAN PEMBAHASAN

Hasil perhitungan indeks HHI dari 59 BPRS di Indonesia untuk total Aset, Dana Pihak Ketiga (DPK) dan total pembiyaan ditunjukkan oleh gambar berikut:

Sumber: Data diolah 2019

Gambar 1. Indeks HHI BPRS di Indonesia Tahun 2011-2017

Pada gambar 1 di atas dapat dilihat bahwa indeks HHI untuk total aset, DPK dan total

0 200 400 600 800 1000 ASET DPK PEMBIAYAAN

222 pembiayaan mengalami fluktuatif. Mengacu

pada threshold HHI yang digunakan di Amerika Serikat, dapat disimpulkan bahwa tingkat konsentrasi Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia pada tahun 2011 hingga 2018 dikategorikan Unconcentrated Markets. Indeks HHI yang kurang dari 1500 diindikasi adanya persaingan diantara sesama BPRS, dengan tingkat persaingan yang cenderung mengalami masa yang fluktuatif selama periode tahun 2011 hingga 2018.

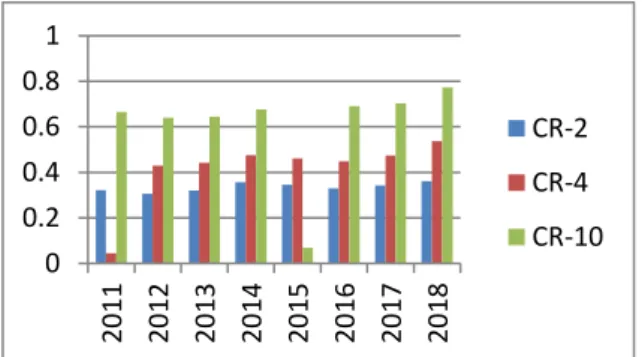

Selain itu, juga dilakukan perhitungan rasio konsentrasi (concentration ratio) beberapa BPRS terbesar, yaitu 2 BPRS terbesar (CR-2), 4 BPRS terbesar (CR-4) dan 10 BPRS terbesar (CR-10). Hasil perhitungan rasio konsentrasi untuk total aset, DPK dan total pembiayaan berturut-turut ditunjukkan dalam gambar berikut:

Sumber: Data diolah 2019

Gambar 2. Concentration Ratio Total Aset untuk CR-2, CR-4 dan CR-10

Sumber: Data diolah 2019

Gambar 3. Concentration Ratio DPK untuk CR-2, CR-4 dan CR-10

Sumber: Data diolah 2019

Gambar 4. Concentration Ratio Total Pembiayaan untuk CR-2, CR-4 dan CR-10

Ketiga indeks CRk menunjukkan kecenderungan penurunan tingkat konsentrasi usaha BPRS besar pada total aset, DPK dan total pembiayaan. Hal ini mengindikasikan bahwa bahwa kelompok BPRS kecil juga mengalami fluktuatif dalam usaha meningkatkan pangsanya terhadap total aset, DPK dan total pembiayaan. Sejalan dengan penjelasan pada indeks HHI, menurunnya tingkat konsentasi menunjukkan kompetisi atau tingkat persaingan antara BPRS meningkat.

Berdasarkan hasil analisa data di atas menunjukkan bahwa tingkat konsentrasi dengan 0 0.2 0.4 0.6 0.8 1 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 CR-2 CR-4 CR-10 0 0.2 0.4 0.6 0.8 CR-2 CR-4 CR-10 0 0.2 0.4 0.6 0.8 CR-2 CR-4 CR-10

223 nilai fluktuatif pada tahun 2011 hingga 2018,

dengan nilai konsentrasi atau indeks HHI kurang dari 1500, dengan demikian dapat disimpulkan bahwa persaingan BPRS di Indonesia pada tahun 2011-2018 dikategorikan Unconcentrated Markets, hal ini mengacu pada threshold HHI yang digunakan di Amerika Serikat.

Semakin besar tingkat konsentrasi, maka akan menunjukkan semakin tinggi market power, dengan demikian berdampak negatif pada kompetisi BPRS di Indonesia sehingga berdampak pada persaingan tidak sempurna dan

mengarah kepada pasar monopoli. Pada persaingan BPRS yang tidak terkonsentrasi ini, maka akan mendorong BPRS untuk meningkatkan efisiensinya.

Penelitian lain juga mengungkapkan bahwa peningkatan konsentrasi akan meningkatkan profit, sedangkan peningkatan profit bank terjadi karena efisiensi yang dimiliki bank. Lebih jauh diungkapkan bahwa profit bannk dapat ditingkatkan dengan efisiensi dan pangsa pasar dengan cara merger tetapi pada situasi tertentu.(Yudaruddin, 2014).

KESIMPULAN DAN SARAN Kesimpulan

Tingkat persaingan Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia tahun 2011-2018 yang diidentifikasi dengan menggunakan pendekatan struktural, yaitu Herfindahl Hirschman Index (HHI) dan Concentration Ratio (CR) menunjukkan bahwa tingkat persaingan BPRS di Indonesia tahun 2011-2018 cenderung mengalami persaingan atau kompetisi antara BPRS dan tidak dikuasai oleh beberapa BPRS, mengarah pada pasar persaingan sempurna dan tidak mengarah pada pasar monopoli

Saran

Dengan adanya perhitungan pada tingkat persaingan BPRS diharapkan mampu untuk

meningkatkan daya saingnya sehingga tidak berdampak pada dominasi beberapa BPRS atau LKMS saja. Untuk mengetahui secara komprehensif terkait dengan persaingan BPRS dapat dilaksanakan perhitungan persaingan pada tingkat wilayah atau daerah. Pada data penelitian lebih dikumpulkan lebih lengkap lagi yaitu perkuartal. Serta pada objek penelitian dapat membandingkan dengan LKMS lain bahkan dengan beberapa negara yang memiliki LKMS. DAFTAR PUSTAKA

Al-Obaidan, A. . (2008). Market Structure, Concentration and Performance in the Commercial Banking Industry of Emerging Markets European. Journal of Economics, Finance and Administrative Sciences, 12, 104–115.

Aulia, D., & Dartanto, T. (2014). Latar belakang Keberadaan Lembaga perbankan syariah yang menawarkan berbagai bentuk fasilitas pembiayaan untuk lebih memperluas penyediaan pembiayaan alternatif bagi

224 dunia usaha dan sistem perekonomian

modern sangatlah dibutuhkan. Lembaga perbankan syaria. FE UI, 2.

B, C., & Girardone, C. (2007). Does Competition Lead to Efficiency? The Case of EU Commercial Banks. Assex University, 7(1).

Badan Pusat Statistik. (2018). Data Bank dan Kantor Bank. Badan Pusat Statistik Indonesia.

https://www.bps.go.id/statictable/2020/01/ 21/2082/bank-dan-kantor-bank-2014-2019.html

Bikker, J. A., & Haaf, K. (2002). Measures of Competition and Concentration in The Banking Industry: a Review of Literature. Economic and Financial Modelling, 20– 22.

Cikak. (2008). Hoe Does Competition Affect Efficiency and Soundness in Banking? New Empirical Evidence. ECB Working Paper, 93.

J, H., & Dkk. (2013). Tingkat Persaingan dan Efisiensi Bank Umum dan BPRS di Pasar Kredit Mikro di Indonesia. Bank Indonesia, 1046.

J, P., & J, R. (1987). Testing For Monopoly Equilibrium. Journal of Industrial Economics, 35, 443–456.

Maudos, J., J. M. P., & Perez, F. (2002). Competition and Efficiency in the Spanish Banking Sector: The Importance of Specialisation. Applied Financial Economics, 12, 505–515.

Mujahidin, A. (2007). Ekonomi Islam. Raja Grafindo Persada.

Samad, A. (2008). Market Structure, Conduct and Performance: Evidence From the Bangladesh Banking Industry. Journal of Asian Economics, 19, 181–193.

Soemitra, A. (2009). Bank dan Lembaga Keuangan Syari’ah. Kencana Prenada

Media Group.

Yudaruddin, R. (2014). Dampak Tingkat Konsentrasi Terhadap Kinerja dan Stabilitas Perbankan di Indonesia Tahun 2003-2013. Jurnal Keuangan Dan Perbankan, 18(2), 278–279.

Al-Obaidan, A. . (2008). Market Structure, Concentration and Performance in the Commercial Banking Industry of Emerging Markets European. Journal of Economics, Finance and Administrative Sciences, 12, 104–115.

Aulia, D., & Dartanto, T. (2014). Latar belakang Keberadaan Lembaga perbankan syariah yang menawarkan berbagai bentuk fasilitas pembiayaan untuk lebih memperluas penyediaan pembiayaan alternatif bagi dunia usaha dan sistem perekonomian modern sangatlah dibutuhkan. Lembaga perbankan syaria. FE UI, 2.

B, C., & Girardone, C. (2007). Does Competition Lead to Efficiency? The Case of EU Commercial Banks. Assex University, 7(1).

Badan Pusat Statistik. (2018). Data Bank dan Kantor Bank. Badan Pusat Statistik Indonesia.

https://www.bps.go.id/statictable/2020/01/ 21/2082/bank-dan-kantor-bank-2014-2019.html

Bikker, J. A., & Haaf, K. (2002). Measures of Competition and Concentration in The Banking Industry: a Review of Literature. Economic and Financial Modelling, 20– 22.

Cikak. (2008). Hoe Does Competition Affect Efficiency and Soundness in Banking? New Empirical Evidence. ECB Working Paper, 93.

J, H., & Dkk. (2013). Tingkat Persaingan dan Efisiensi Bank Umum dan BPRS di Pasar Kredit Mikro di Indonesia. Bank Indonesia, 1046.

225 J, P., & J, R. (1987). Testing For Monopoly

Equilibrium. Journal of Industrial Economics, 35, 443–456.

Maudos, J., J. M. P., & Perez, F. (2002). Competition and Efficiency in the Spanish Banking Sector: The Importance of Specialisation. Applied Financial Economics, 12, 505–515.

Mujahidin, A. (2007). Ekonomi Islam. Raja Grafindo Persada.

Samad, A. (2008). Market Structure, Conduct

and Performance: Evidence From the Bangladesh Banking Industry. Journal of Asian Economics, 19, 181–193.

Soemitra, A. (2009). Bank dan Lembaga Keuangan Syari’ah. Kencana Prenada Media Group.

Yudaruddin, R. (2014). Dampak Tingkat Konsentrasi Terhadap Kinerja dan Stabilitas Perbankan di Indonesia Tahun 2003-2013. Jurnal Keuangan Dan Perbankan, 18(2), 278–279.