90

A. Pendahuluan

Pada bab ini akan dibahas tahap-tahap dan pengolahan data yang yang dilakukan dengan beberapa pengujian, yaitu pengujian statistik deskriptif, uji asumsi klasik, uji simultan (Uji F), uji secara parsial (Uji t), dan juga uji Koefisien Determinasi (R2). Pengujian tersebut dilakukan untuk mengetahui pengaruh variabel-variabel independen terhadap variabel dependent, yaitu pengaruh variabel independen yang terdiri dari GDP, inflasi, kurs, RR, RF, dan FDRterhadap varibel dependen yaitu NPF.

Penelitian ini bertujuan untuk mengetahui pengaruh faktor eksternal bank yang terdiri dari variabel GDP, inflasi, dan nilai kurs dan faktor internal bank yang terdiri dari variabel RR, RF, dan FDR terhadap tingkat NPF pada Perbankan Syariah di Indonesiapada tahun 2006 sampai dengan 2015 triwulan II. Dimana populasi dalam penelitian ini adalah seluruh Bank Umum Syariah (BUS) yang ada di Indonesia, sedangkan sampel dalam pnelitian ini adalah dua Bank Syariah yaitu PT. Bank Mandiri Syariah (BSM) dan PT. Bank Muamalat Indonesia (BMI).

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari beberapa sumber, yaitu dari Laporan keuangan Perbankan Syariah di Indonesia yang diperoleh dari publikasi laporan keuangan Bank Indonesia (www.bi.go.id) ataupun melalui website bank syariah yang menjadi sampel (www.muamalatbank.com,dan www.bsmi.co.id)dalam kurun waktu 2006 sampai

dengan 2015 triwulan ke 2 dan juga dari laporan publikasi Badan Pusat Statistik (BPS) Indonesia untuk data variabel GDP melalui website (www.bps.go.id). Data yang digunakan dalam penelitian ini adalah data triwulanan.

B. Analisis Data

1. Deskripsi Data

Deskripsi data dari masing masing variabel penelitian yang meliputi nilai minimum, maksimum, mean, dan standar deviasi dapat dilihat pada Tabel 4.1 berikut.

Tabel 4.1

Uji Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

GDP 76 -3,57 3,88 1,4537 2,07289 INFLASI 76 2,78 15,74 6,9792 3,25568 KURS 76 12917,00 20031,50 14925,7237 1934,90491 RR 76 ,15 3,26 ,6641 ,60041 RF 76 ,57 3,36 1,4496 ,73742 FDR 76 81,67 106,44 92,3691 6,36606 NPF 76 1,35 8,86 4,5212 1,66921 Valid N (listwise) 76 Sumber : Output SPSS

Setelah dilakukan pengujian data, semua data yang diperoleh adalah valid sebanyak 76 sampel. Dari 76 data variabel GDP mempunyai nilai minimum -3,57 dengan nilai maksimum 3,88. Nilai rata-rata sebesar 1,4537. Standar deviasi lebih besar yaitu 2,07289. Standar deviasi yang lebih besar dari mean menunjukkan kesenjangan yang besar dari variabel GDP. Semakin besar

standar deviasi, menandakan semakin menyebar data pengamatan dan memiliki kecenderungan setiap data berbeda atau memiliki variabilitas tinggi.

Dari 76 data variabel inflasi mempunyai nilai minimum 2,78 dengan nilai maksimum 15,74. Nilai rata-rata sebesar 6,9792 dengan standar deviasi 2,25568. Standar deviasi yang lebih kecil dari mean menunjukkan kesenjangan yang besar dari variabel inflasi. Semakin kecil standar deviasi, menandakan semakin rendah penyebaran data pengamatan dan memiliki variabilitas rendah.

Dari 76 data variabel kurs mempunyai nilai minimum 12917,00 dengan nilai maksimum 20031,50. Nilai rata-rata sebesar 1,4925,737 Standar deviasi lebih besar yaitu 1934.90491. Standar deviasi yang lebih besar dari mean menunjukkan kesenjangan yang besar dari variabel kurs. Semakin besar standar deviasi, menandakan semakin menyebar data pengamatan dan memiliki kecenderungan setiap data berbeda atau memiliki variabilitas tinggi.

Dari 76 data variabel RR mempunyai nilai minimum 0,15 dengan nilai maksimum 3,26. Nilai rata-rata sebesar 0,6641. Standar deviasi lebih besar yaitu 0,60041.Standar deviasi yang lebih kecil dari mean menunjukkan kesenjangan yang besar dari variabel RR. Semakin kecil standar deviasi, menandakan semakin rendah penyebaran data pengamatan dan memiliki variabilitas rendah.

Dari 76 data variabel RF mempunyai nilai minimum 0,57 dengan nilai maksimum 3,36. Nilai rata-rata sebesar 1,4496 dengan standar deviasi 0,73742. Standar deviasi yang lebih kecil dari mean menunjukkan kesenjangan yang

besar dari variabel RF. Semakin kecil standar deviasi, menandakan semakin rendah penyebaran data pengamatan dan memiliki variabilitas rendah.

Dari 76 data variabel FDR mempunyai nilai minimum 81,67 dengan nilai maksimum 106,44. Nilai rata-rata sebesar 92,3691 dengan standar deviasi 6,36606. Standar deviasi yang lebih kecil dari mean menunjukkan kesenjangan yang besar dari variabel FDR. Semakin kecil standar deviasi, menandakan semakin rendah penyebaran data pengamatan dan memiliki variabilitas rendah.

Dari 76 data variabel NPF mempunyai nilai minimum 1,35 dengan nilai maksimum 8,86. Nilai rata-rata sebesar 4,5212 dengan standar deviasi 1,66921. Standar deviasi yang lebih kecil dari mean menunjukkan kesenjangan yang besar dari variabel NPF. Semakin kecil standar deviasi, menandakan semakin rendah penyebaran data pengamatan dan memiliki variabilitas rendah.

2. Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah model regresi yang digunakan benar-benar menunjukkan hubungan yang signifikan dan representatif.107

a. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah model regresi variabel dependen dan variabel independen keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal.

107

Imam Ghozali, Aplikasi Analisis Multivariate Dengan Program IBM SPSS 19.0. Ed. 5 (Badan Penerbit Diponegoro.2011). hlm. 63

Gambar 4.1 Grafik Histogram

Dari Gambar 4.1 dapat diketahui bahwa grafik histogram memiliki pola distribusi yang normal, karena memiliki bentuk yang simetris tidak menceng ke kiri ataupun ke kanan. Namun demikian dengan hanya melihat grafik histogram kurang memberikan hasil yang maksimal. Kemudian akan dijelaskan kembali melalui grafik normal plot seperti pada Gambar 4.2.

Grafik normal plot pada Gambar 4.2 menunjukkan titik-titik menyebar di sekitar garis diagonal serta penyebarannya mengikuti arah diagonal. Dari tampilan grafik normal plot dan grafik histogram diatas dapat dijelaskan bahwa regresi pada penelitian ini layak dipakai karena memenuhi asumsi normalitas.

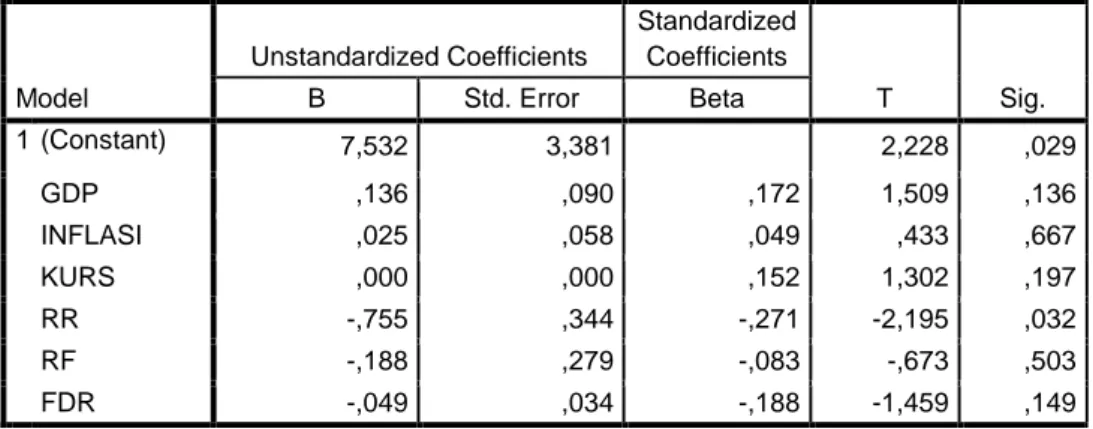

Untuk bisa lebih menguatkan maka diuji kembali dengan menggunakan Uji Kolmogorov Smirnov, dengan nilai signifikansi harus diatas 5 %. Hasil Uji Kolmogorov Smirnov pada Tabel 4.2 menunjukkan bahwa tingkat

signifikansi sebesar 0,200. Hal ini berararti data yang digunakan terdistribusi normal karena (0,200> 0,05) tingkat signifikansinya lebih dari 0,05.108

Gambar 4.2

Grafik Normal Plot

Tabel 4.2

Kolmogorov –Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual N 76 Normal Paramet ersa,b Mean ,0000000 Std. Deviation 1,51417215 Most Extreme Differenc es Absolute ,084 Positive ,084 Negative -,050 Test Statistic ,084

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

Sumber : Output SPSS

108 Hengky Latan dan Selva Temalagi, Analisis Multivariate Teknik dan Aplikasi

b. Uji Autokolerasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t - 1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi. Untuk mendeteksi ada tidaknya gejala autokorelasi pada penelitian ini dilakukan pengujian menggunakan uji Durbin-Watson (DW).

Tabel 4.3 Uji Durbin-Watson Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,421a ,177 ,106 1,57863 1,877

a. Predictors: (Constant), FDR, INFLASI, KURS, GDP, RF, RR b. Dependent Variable: NPF

Pengujian Durbin-Watson (DW) dengan level of significance 5% (0,05) dengan jumlah variabel bebas (k=6) dan banyaknya datasampel (n= 76), besarnya DW- tabel : dl (batas luar) sebesar 1,4623 dan nilai du ( batas atas) adalah 1,801. Dari Tabel 4.3 didapatkan nilai DW sebesar 1,877 besarnya nilai DW tabel sebesar 1,801 karena nilai DW lebih besar dari nilai du dan kurang dari (4-du) = 2,199 atau DW hitung > nilai DW tabel < (4-du) (1,814 > 1,801< 2,199) maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas dilakukan untuk mengetahui ada tidaknya penyimpangan terhadap salah satu asumsi klasik yang mensyaratkan adanya homokkedastisitas, pengujian ada tidaknya gejala heteroskedastisitas memakai metode grafik dengan melihat ada tidaknya pola tertentu pada scatterplot dari variabel dependen, dimana jika tidak terdapat pola tertentu maka tidak terjadi heteroskedastisitas dan begitu sebaliknya.

Dari grafik scatterplot pada Gambar 4.3 terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka nol pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi tingkat NPF berdasarkan masukan variabel independen GDP, inflasi, kurs, RR, RF dan FDR.

Karena pengujian menggunakan grafik scatterplot memiliki banyak kelemahan, yaitu tergantung pada pada jumlah sampel jika sampel yang digunakan keci, maka jumlah ploting pun menjadi sedikit, sehingga akan sulit menginterpretasikan hasilnya. Oleh karena itu dilakukan uji gletser untuk mendeteksi ada tidaknya heteroskidastisitas seperti pada Tabel 4.4.

Gamabr 4.3 Grafik Scatterplot Tabel 4.4 Uji Gletser Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 1,181 ,947 1,247 ,217 GDP ,028 ,051 ,064 ,544 ,588 INFLASI -,042 ,034 -,147 -1,234 ,221 KURS 4,287E-5 ,000 ,090 ,723 ,472 RR -,223 ,192 -,145 -1,160 ,250 RF -,158 ,155 -,127 -1,022 ,310

a. Dependent Variable: abs

Sumber: Output SPSS

Dari hasil uji gletser seperti yang terlihat pada Tebel 4.4 diperoleh nilai signifikansi untuk semua variabel lebih dari 0,05 ( nilai sig.> 0,05) maka dapat disimpulkan model regresi tidak terdapat heteroskedastisitas.

d. Uji Multikolonieritas

Uji Multikolinearitas dilakukan sebagai syarat digunakan analisis regresi berganda dan juga untuk mengetahui ada tidaknya hubungan antara variabel bebas itu sendiri. Pada model regresi yang baik antar variabel independen seharusnya tidak terjadi kolerasi..

Tabel 4.5

Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients Collinearity Statistics

B Std. Error Tolerance VIF

1 (Constant) 7,532 3,381 GDP ,136 ,090 ,921 1,086 INFLASI ,025 ,058 ,936 1,068 KURS ,000 ,000 ,872 1,146 RR -,755 ,344 ,780 1,282 RF -,188 ,279 ,788 1,269 FDR -,049 ,034 ,715 1,399 a. Dependent Variable: NPF

Dari hasil uji multikolonieritas pada Tabel 4.5 diperoleh nilai Tolerance untuk semua variabel lebih dari 0.10 dan nilai VIF untuk semua variabel kurang dari 10. Oleh karena tidak ada Tolerance yang < 0.10 dan nilai VIF > 10, maka data dinyatakan tidak terdapat terdapat gejala multikolonieritas. Sehingga disimpulkan bahwa data kita memenuhi uji asumsi klasik multikolonieritas.

3. Uji Regresi Berganda

Analisis regresi berganda bertujuan untuk meramalkan pengaruh dua variable predictor atau lebih terhadap variable kriterium atau untuk membuktikan ada tidaknya hubungan fungsional antara dua buah variable bebas (independen) atau lebih dari sebuah variable terikat (dependen).

Dari Tabel 4.6 maka dapat disusun persamaan regresi linier berganda dengan persamaan metematis sebagai berikut:

NPF = 7,532+ 0,136 GDP + 0,258 INF + 0,00 KURS - 0,755 RR - 0,188 RF

Tabl 4.6

Uji Regresi Berganda

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 7,532 3,381 2,228 ,029 GDP ,136 ,090 ,172 1,509 ,136 INFLASI ,025 ,058 ,049 ,433 ,667 KURS ,000 ,000 ,152 1,302 ,197 RR -,755 ,344 -,271 -2,195 ,032 RF -,188 ,279 -,083 -,673 ,503 FDR -,049 ,034 -,188 -1,459 ,149 a. Dependent Variable: NPF

Interpretasi dari hasil pengujian analisis regresi berganda adalah:

a) Persamaan regresi tersebut menunjukkan bahwa konstanta sebesar 6,491 menggambarkan jika GDP, INFLASI, KURS, RR, RF, dan FDR dianggap konstan maka rata-rata tingkat NPF sebesar 7,532.

b) Koefisien regresi GDP sebesar 0,136 dan bertanda positif, menyatakan bahwa setiap kenaikan 1% pertumbuhan GDP rill akan meningkatkan tingkat NPF dibank umum syariah sebesar 13,6 % dengan asumsi variabel lain konstan.

c) Koefisien regresi inflasi sebesar 0,258 dan bertanda positif, menyatakan bahwa setiap kenaikan 1% dari inflasi akan meningkatkan tingkat rasio NPF bank umum syariah sebesar 25,8 % dengan asumsi variabel lain konstan.

d) Koefisien regresi kurs sebesar 0,000 dan bertanda positif, hal ini berarti jika nilai kurs rupiah terhadap dollar Amerika meningkat (mata uang domestik nilainya turun terhadap mata uang asing ) maka akan menaikkan tingkat rasio NPF bank umum syariah sebesar 0,000 % dengan asumsi variabel lain konstan.

e) Koefisien regresi Rasio return pembiayaan profit loss sharing terhadap

return total pembiayaan (RR) sebesar -0,755 dan bertanda negatif, dimana

untuk peningkatan 1% dari Rasio return pembiayaan profit loss sharing terhadap return total pembiayaan (RR) maka akan menurunkan tingkat rasio NPF di bank umum syariah sebesar75,5 % dengan asumsi variabel lain konstan.

f) Koefisien regresi Rasio alokasi pembiayaan murabahah terhadap alokasi pembiayaan profit loss sharing (RF) sebesar -0,188 dan bertanda negatif, hal ini menyatakan bahwa setiap kenaikan 1% variabel RF akan mengakibatkan tingkat rasio NPF turun sebesar 18,8 % dengan asumsi variabel lain konstan.

g) Koefisien regresi FDR sebesar -0,049 dan bertanda negatif, hal ini berarti setiap kenaikan FDR sebesar 1% akan menurunkan tingkat rasio NPF pada bank umum syariah sebesar 4,9 % dengan asumsi variabel lain konstan.

C. Uji Hipotesis

1. Uji Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh variabel independen terhadap variabel dependent secara parsial. Hasil perhitungan pada koefisien regresi menunjukkan nilai sensitifitas (tingkat pengaruh) yang ditimbulkan oleh masing-masing variabel independen terhadap variabel dependen.Dari hasil analisis regresi secara parsial yang telah dilakukan, seperti yang terlihat pada Tabel 4.7 dapat disimpulkan bahwa.

a) Pengujian hipotesis pertama, dari hasil perhitungan uji secara parsial untuk variabel GDP diperoleh nilai thitung sebesar 1,509 dengan nilai signifikansi (sig.) sebesar 0,136 (lebih dari 0,05) atau thitung (1,509) < ttabel (1,992) dan bertanda positif, maka dapat disimpulkan bahwa GDP berpengaruh positif tidak signifikan terhadap tingkat NPF. Maka H1 ditolak.

b) Pengujian hipotesis ke-dua, dari hasil perhitungan uji secara parsial untuk variabel inflasi diperoleh nilait hitung sebesar 0,433 dengan nilai signifikansi (sig.) sebesar 0,667 (lebih dari 0,05) atau thitung (0,433) < ttabel (1,992) dan bertanda positif, maka dapat disimpulkan bahwa inflasi berpengaruh positif tidak signifikan terhadap tingkat NPF. Berarti H2 ditolak.

c) Pengujian hipotesis ke-tiga, dari hasil perhitungan uji secara parsial untuk variabel kurs diperoleh nilai thitung sebesar 1,302 dengan nilai signifikansi (sig.) sebesar 0,197 (lebih dari 0,05) atau thitung (1,302) < ttabel (1,992) dan bertanda positif, maka dapat disimpulkan bahwa kurs berpengaruh positif tidak signifikan terhadap tingkat NPF. Maka H3 ditolak.

d) Pengujian hipotesis ke-empat, dari hasil perhitungan uji secara parsial untuk variabel RR diperoleh nilai thitung sebesar -2,195 dengan nilai signifikansi (sig.) sebesar 0,032 (kurang dari 0,05) atau thitung (-2,195) > ttabel (1,992) dan bertanda negatif, maka dapat disimpulkan bahwa variabel RR berpengaruh negatif signifikan terhadap tingkat NPF. Maka H4 diterima.

e) Pengujian hipotesis ke-lima, dari hasil perhitungan uji secara parsial untuk variabel RF diperoleh nilai thitung sebesar -0,673 dengan nilai signifikansi (sig.) sebesar 0,503 (lebih dari 0,05) atau thitung (-0,673) < ttabel (1,992) dan bertanda positif, maka dapat disimpulkan bahwa variabel RF berpengaruh positif tidak signifikan terhadap tingkat NPF. maka H5 diterima ditolak. f) Pengujian hipotesis ke-enam, dari hasil perhitungan uji secara parsial untuk

variabel FDR diperoleh nilai thitung sebesar -1,459 dengan nilai signifikansi (sig.) sebesar 0,149 (lebih dari 0,05) atau thitung (-1,459) < ttabel (1,992) dan bertanda negatif, maka dapat disimpulkan bahwa variabel FDR berpengaruh negatif tidak signifikan terhadap tingkat NPF. maka H6 ditolak.

Tabel 4.7 Uji Parsial (Uji t)

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant) 7,532 3,381 2,228 ,029 GDP ,136 ,090 ,172 1,509 ,136 INFLASI ,025 ,058 ,049 ,433 ,667 KURS ,000 ,000 ,152 1,302 ,197 RR -,755 ,344 -,271 -2,195 ,032 RF -,188 ,279 -,083 -,673 ,503 FDR -,049 ,034 -,188 -1,459 ,149 a. Dependent Variable: NPF

2. Uji Simultan (uji F)

Uji F bertujuan untuk mengetahui pengaruh simultan dari variabel-variabel bebas, dalam penelitian ini terdiri dari GDP, inflasi, kurs, RR, RF, dan FDR terhadap variabel terikat yaitu tingkat NPF.

Tabel 4.8 Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 37,016 6 6,169 2,476 ,032b

Residual 171,954 69 2,492

Total 208,970 75

a. Dependent Variable: NPF

b. Predictors: (Constant), FDR, INFLASI, KURS, GDP, RF, RR

Dari Tabel 4.8 diperoleh nilai Fhitung sebesar 2,476 dengan tingkat signifikansi 0,032 (kurang dari 0,05). Karena nilai Fhitung(2,479) >Ftabel (2,23) dan sig. < 0,05 maka dapat disimpulkan bahwa GDP, inflasi, kurs, RR, RF, dan FDR secara bersama-sama berpengaruh terhadap tingkat NPF.

3. Uji Koefisien Determinasi (R2)

Uji Koefisien Determinasi (R2) bertujuan untuk melihat berapa proporsi variasi dari variabel bebas secara bersama-sama dalam mempengaruhi variabel terikat.

Tabel 4.9

Uji Koefisien Determinasi (R2)

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 ,421a ,177 ,106 1,57863 1,877

a. Predictors: (Constant), FDR, INFLASI, KURS, GDP, RF, RR b. Dependent Variable: NPF

Berdasarkan hasil pengujian pada tabel 4.9 menunjukkan nilai Koef. Determinasi sebesar 0,177 atau 17,7 %. Hal ini menunjukkan variasi tingkat NPF yang bisa dijelaskan oleh enam variabel bebas yaitu GDP, inflasi, kurs, RR, RF, dan FDR sebesar 17,7 %, sedangkan sisanya sebesar 82,3 % dijelaskan oleh sebab-sebab lain di luar model.

D. Pembahasan

Hasil penelitian menunjukkan bahwa secara simultan terdapat pengaruh antara faktor eksternal perusahaan (GDP, kurs, dan inflasi) dan faktor internal perusahaan (RR, RF, dan FDR) terhadap tingkat NPF. Dari sampel 2 Bank Umum Syariah (BUS) yang diteliti dengan periode pengamatan 2006 sampai 2015 triwulan II dan jumlah total data yang dipergunakan adalah sebanyak 76.

Hasil tersebut ditunjukkan dari output diperoleh nilai Fhitung sebesar 2,750 dengan tingkat signifikansi 0,032 (kurang dari 0,05). Karena nilai Fhitung(2,750) >Ftabel (2,23) dan sig. < 0,05 maka dapat disimpulkan bahwa secara simultan variabel independen berpengaruh terhadap variabel dependen. Sehingga terbukti secara simultan terdapat pengaruh antara faktor eksternal perusahaan (GDP, kurs, dan inflasi) dan faktor internal perusahaan (RR, RF, dan FDR) terhadap tingkat NPF.

1) Pengaruh GDP terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, hasil penelitian ini menunjukkan bahwa GDP berpengaruh secara positif tidak signifikan terhadap tingkat NPF. Hal ini dilihat darinilai thitung sebesar 1,509 dengan nilai

signifikansi (sig.) sebesar 0,136 (diatas 0,05) atau thitung (1,509) < ttabel (1,992) dan bertanda positif.

Hasil penelitian ini menyatakan bahwa variabel GDP berpengaruh secara positif. Artinya setiap adanya kenaikan tingkat GDP riil yang terjadi, maka tingkat NPF pada BSM BMI juga akan mengalami kenaikan namun pengaruhnya tidak signifikan.

Tabel 4.10

perkembangan GDP dan NPF pada BSM dan BMI

tahun tingkat GDP tingkat NPF (BSM) tingkat NPF (BMI)

2007-IV -2,68 5,64 2,96 2007-II 2,69 8,04 4,89 2009-IV 2,34 4,84 4,73 2009-III 3,88 5,87 8,86 2010-IV 1,42 3,52 4,32 2010-I 2,04 4,08 6,59 2011-IV -1,47 2,42 2,6 2011-II 2,82 3,49 4,32 2015-II 1,23 6,67 4,32 2015-1 1,61 6,81 6,00

Dari Tabel 4.10 dimana setiap adanya peningkatan nilai GDP , tingkat NPF pada BSM dan BMI juga akan mengalami kenaikan. Hal ini membuktikan bahwa pada BSM dan BMI GDP berpengaruh positif terhadap rasio NPF.

Hasil penelitian yang membuktikan bahwa variabel GDP berpengaruh secara positif terhadap rasio NPF ini didukung dengan adanya teori yang dikemukakan oleh Mutamimah (2012) yang memakin tinggi pertumbuhan GDP akan meningkatkan tingkat NPF pada perbankan syariah namun pengaruhnya tidak signifikan. Hal ini dikarenakan pada saat kondisi GDP naik, maka pendapatan makroekonomi masyarakat juga ikut meningkat namun hal

ini justru tidak menurunkan tingkat NPF, dikarenakan ini mengindikasikan adanya kecenderungan dari masyarakat Indonesia yang dinilai sangat konsumtif jadi sebagian besar pendapatannya lebih diutamakan untuk kebutuhan konsumtifnya dan memenuhi kehidupan sehari-hari daripada untuk membanyar hutang ataupun angsuran pinjaman ke perbankan, akibatnya walaupun nilai GDP riil meningkat, tingkat NPF pada perbankan syariah juga ikut meningkat.109

Selain itu, penelitian ini juga didukung dengan teori yang dikemukakan oleh Zakiyah (2011) Hal ini mengindikasikan bahwa ketika terjadi booming, perbankan syariah lebihoptimis terhadap kondisi perekonomian masyarakat sehingga perbankan syariah akan meningkatkan penyaluran pembiayaannya dengan harapan mendapatkan return yang besar.

Namun, yang terjadi hal ini menyebabkan perbankan syariah menjadi lebih longgar dalam ketentuan penyaluran pembiayaannya sehingga nasabah yang seharusnya tidak layak mendapatkan pembiayaan menjadi bisa mendapatkan pembiayaannya dan hal ini bisa diperburuk dengan adanya oknum-oknum tidak bertanggung jawab dengan memanfaatkan optimisme perbankan terhadap peningkatan nilai GDP untuk tujuan yang tidak baik. Kondisi ini tentu akan meningkatkan risiko perbankan dan pada akhirnya meningkatkan NPF pada perbankan syariah. 110

109

Mutamimah, “Analisis Eksternal dan Internal dalam Menentukan Non Performing

financing Bank Umum Syariah di Indonesia”. (Semarang.: Jurnal Ekonomi dan Bisnis, Vol. 19

No.1 2012)

110Zakiyah dan Yulizar D Sanrego. 2011. “ Pengaruh Vriabel Mikro Dan Makro Terhadap NPL Perbankan Konvensional Dan NPF Perbankan Syariah”. Jurnal Islamic

2) Pengaruh inflasi terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, hasil penelitian ini menunjukkan bahwa inflasi berpengaruh positif tidak signifikan terhadap tingkat NPF.

Hal ini dapat disimpulkan dari hasil perhitungan uji secara parsial untuk variabel inflasi diperoleh nilait hitung sebesar 0,433 dengan nilai signifikansi (sig.) sebesar 0,667 (diatas 0,05) atau thitung (0,433) < ttabel (1,992) dan bertanda positif. Artinya, semakin tinggi tingkat inflasi, maka tingkat NPF pada BSM dan BMI juga akan mengalami kenaikan. Seperti yang terlihat pada Tabel 4.11, dimana setiap terjadi kenaikan tingkat inflasi maka tingkat NPF juga akan mengalami kenaikan.

Tabel 4.11

perkembangan inflasi dan NPF pada BSM dan BMI

Tahun tingkat inflasi tingkat NPF (BSM) tingkat NPF (BMI)

2007-I 6,26 7,98 3,67 2007-II 6,52 8,04 4,89 2009-IV 2,78 4,84 4,73 2009-III 2,83 5,87 8,86 2011-IV 3,79 2,42 2,60 2011-III 4,61 3,21 4,53 2014-III 4,53 6,76 4,00 2014-IV 8,36 6,84 6,43

Hasil penelitian ini sejalan dengan hasil penelitian terdahulu yang dilakukan oleh Zakiyah (2011), dan Mutamimah (2012) selain itu, hasil ini juga sesuai dengan teori yang dibangun. Pengaruh perubahan inflasi terhadap NPF adalah inflasi yang tinggi akan menyebabkan menurunnya

pendapatan riil masyarakat sehingga standar hidup masyarakat juga turun. Sebelum inflasi, seorang debitur masih sanggup untuk membayar angsuran kreditnya, namun setelah inflasi terjadi, harga-harga mengalami peningkatan yang cukup tinggi, sedangkan penghasilan debitur tersebut tidak mengalami peningkatan, maka kemampuan debitur tersebut dalam membayar angsurannya menjadi melemah sebab sebagian besar atau bahkan seluruh penghasilannya sudah digunakan untuk memenuhi kebutuhan rumah tangga sebagai akibat dari harga-harga yang meningkat. Sehingga kemampuan nasabah dalam membanyar hutangnya berkurang dan berakibat pada meningkatnya rasio NPF yang terjadi.111

3) Pengaruh kurs terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, menunjukkan bahwa kurs berpengaruh positif tidak signifikan terhadap tingkat NPF. Hal ini disimpulkan darihasil perhitungan uji secara parsial untuk variabel kurs diperoleh nilai thitung sebesar 1,302 dengan nilai signifikansi (sig.) sebesar 0,197 (diatas 0,05) atau thitung(1,302) < ttabel (1,992) dan bertanda positif.

Artinya semakin tinggi nilai kurs, akan mengakibatkan tingkat NPF tingkat NPF pada BSM dan BMI juga akan mengalami kenaikan. Tabel 4.12 menunjukkan setiap terjadi kenaikan nilai tukar maka tingkat NPF juga akan mengalami kenaikan.

111

Zakiyah Dwi Poetry dan Yulizar D Sanrego (2011) “ Pengaruh Vriabel Mikro Dan Makro Terhadap NPL Perbankan Konvensional Dan NPF Perbankan Syariah”. Jurnal Islamic

Tabel 4.12

perkembangan kurs dan NPF pada BSM dan BMI

Tahun tingkat kurs tingkat NPF (BSM) tingkat NPF (BMI)

2006-I 19171,57 5,64 2,77 2006-II 19362,73 5,76 3,89 2009-II 10206,64 5,35 3,95 2009-I 11849,55 5,81 6,41 2012-I 9165,33 2,52 2,83 2012-II 9451,14 3,04 3,10 2014-I 11427,05 4,88 2,00 2014-II 11892,62 6,46 3,00 2014-IV 12483,29 6,84 6,43

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Inovasi Amali Husna (2014) dan Ima Yanti (2014) yang menyatakan bahwa variabel perubahan kurs berpengaruh positif terhadap tingkat NPF. Penelitian yang menyatakan bahwa nilai kurs berpengaruh secara positif tidak signifikan ini sejalan dengan penelitian Mutamimah, Siti Nur Zaidah Chasanah (2012) yang menyatakan bahwa faktor eksternal perusahaan yaitu variabel kurs berpengaruh terhadap tingkat NPF secara positif namun tidak signifikan.

Jadi semakin tinggi nilai tukar rupiah terhadap dollar Amerika (mata uang domestik turun nilainya terhadap mata uang asing) maka semakin tinggi pila tingkat NPF di bank umum syariah, namun pengaruhnya tidak bermakna. Apabila semakin tinggi nilai tukar rupiah terhadap dollar Amerika (mata uang domestik nilainya turun terhadap mata uang asing) maka debitur ataupun pengusaha yang bergerak di bidang importir akan terkena dampak dari perubahan nilai tukar tersebut dan berpengaruh terhadap kelancaran usaha

nasabah apabila dijalankan menggunakan bahan impor. Hal ini akan mempengaruhi tingkat pembiayaan bermasalah di perbankan syariah.112

variabel kurs tidak berpengaruh secara signifikan terhadap tingkat pembiayaan bermasalah atau tingkat NPF pada berbankan syariah di indonesia hal ini disebabkan karena sebagian besar dana pembiayaan (financing) yang dikeluarkan oleh Perbankan Syariah sebagian besar disalurkan untuk sektor Usaha Kecil dan Menengah (UMKM) yang secara umum tidak berhubungan dengan sektor impor, hal ini terlihat pada data publikasi Otoritas Jasa Keuangan (OJK) dari Statistik Perbankan Syariah September 2014 yang menunjukkan bahwa dari total penyaluran pembiayaan sebesar 6.554 miliar rupiah, sebagian besar dana pembiayaan pada bank syariah di indonesia disalurkan pada pengusaha kecil dan menengah (UMKM) yaitu sebesar 3.799 miliar rupiah dan sisanya sebesar 2.755 miliar rupiah disalurkan untuk selain usaha kecil dan menengah. Sehingga pada saat nilai tukar rupiah turun terhadap nilai mata uang asing, dan harga-harga bahan impor yang digunakan sebagai bahan baku usaha mengalami kenaikan dan dapat berakibat terganggunya kelancaran usaha para pengusaha bahkan yang terburuk para pengusaha ini akan mengalami kebangkrutan sehingga tidak dapat melunasi hutang kepada pihak bank. Namun keadaan tersebut tidak dialami oleh para pengusaha yang menerima pembiayaan dari perbankan syariah tidak terpengaruh secara signifikan dengan adanya penurunan nilai tukar rupiah.

112

Sri Padmantyo,”Analisis Variabel yang Mempengaruhi Kredit Macet Perbankan di Indonesia”,Tesis, ( Surakarta : Universitas Muhammadiyah Surakarta,2011)

4) Pengaruh RR terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, variabel RR memiliki nilai thitung sebesar -2,195 dengan nilai signifikansi (sig.) sebesar 0,0032 (dibawah 0,05) atau thitung(-2,195) > ttabel (1,992) dan bertanda negatif, maka dapat disimpulkan bahwa variabel RR berpengaruh negatif signifikan terhadap tingkat NPF.

Hal ini berarti pada BSM dan BMI setiap terjadi kenaikan tingkat RR, maka menurunkan tingkat NPF pada kedua bank syariah tersebut. Semakin tinggi tingkat RR, maka akan mengakibatkan tingkat NPF menurun. Pengaruh negatif ini disebabkan adanya antisipasi yang dilakukan oleh Bank Muamalat dalam mengantisipasi resiko pembiayaan yang disalurkan. Seperti yang diungkapkan oleh Andi Buchari Direktur Manajemen Risiko dan Kepatutan Bank Muamalat, yang menyatakan bahwa risiko yang masih paling besar kontribusinya yaitu risiko kredit sebesar 60%-80%, risiko operasional sebesar 10%, dilanjutkan dengan risiko pasar dan likuiditas. Semua resiko memiliki pengaruh yang sama besar. Apabila suatu bank sudah dinilai jelek maka hal tersebut akan berimbas pada resiko lain. Berbagai cara yang dapat dilakukan untuk mengurangi resiko dengan pengembangan informasi tekhnoligi (IT) dan

human capital. Yaitu mengedukasi masyarakat dalam mengelola hutang. 113

Dengan adanya edukasi kepada masyarakat yang baik, serta dibarengi dengan pengalaman yang dimiliki Bank Muamalat Maupun Bank Syariah Mandiri dalam penyaluran pembiayaan kepada masyarakat, maka resiko NPF

113 Gal/Sof, “Bank Syariah Memiliki Risiko Lebih Tinggi,” Sindo news, http;/ekbis.sindonews.com, akses 28 oktober 2014.

yang dihadapi dari penyaluran pembiaayan akan dapat diminimalisir. Ketika masyarakat sudah memiliki pemahaman yang cukup, dan analisis pembiayaan yang dilakukan tepat. Yaitu berkaitan dengan nasabah yang akan mengajukan pembiayaan benar-benar di teliti bahwa nasabah ini layak mendapatkan pembiayaan, maka resiko tidak tertagihnya pembiayaan yang diaslurkan akan dapat dihindari. Akibatnya semakin banyak pembiayaan yang disalurkan, maka semakin banya return yang didapatkan oleh bank, sehingga resiko meningkatnya rasio NPF akan berkuarang.

Seperti yang terlihat pada Tabel 4.13, saat tingkat RR menunjukkan angka yang rendah, justru nilai tingkat NPF akan semakin tinggi. Saat tingkat RR meningkat, maka tingkat NPF akan semakin menurun. Dari tabel 4.13 dapat dilihat pada BSM tahun 2008 triwulan I nilai RR adalah 0,25 dengan nilai NPF sebesar 5,36. Namun pada triwulan II saat nilai RR sebesar 0,39 lebih tinggi daripada triwulan I tingkat NPF justru mengalami penurunan, yaitu sebesar 5,08. Sedangkan pada BMI juga saat nilai RR tinggi, tingkat NPF akan mengalami penurunan. Hal ini terlihat pada tahun 2008 triwulan III, saat nilai RR sebesar 0,45 tingkat NPF sebesar 4,95. Sedangkan pada triwulan IV dimana nilai RR lebih besar yaitu 0,49 tingkat NPF justru mengalami penurunan yaitu sebesar 4,33.

Tabel 4.13

Perkembangan RR dan NPF pada BSM dan BMI

BSM BMI

Tahun RR tingkat NPF tahun RR tingkat NPF

2006-IV 0,33 6,94 2006-I 0,43 2,77 2006-II 0,47 5,76 2006-II 0,46 3,89 2007-1 0,33 7,98 2007-I 0,66 3,67 2007-III 0,36 7,24 2007-II 0,31 4,89 2007-II 0,35 8,04 2007-III 0,42 6,59 2007-IV 0,37 5,64 2007-IV 0,46 2,96 2008-I 0,25 5,36 2008-III 0,45 4,95 2008-II 0,39 5,08 2008-IV 0,49 4,33 2015-I 0,19 6,81 2015-I 0,45 6,00 2015-II 0,39 4,32 2015-II 0,57 4,32

Variabel RR berpengaruh secara negatif signifikan dikarenakan variabel rasio return profit loss shsring dibanding return total pembiayaan merupakan jenis Pembiayaan Profit Loss Sharing (PLS) terdiri dari pembiayaan

Mudharabah dan Musyarakah dimana pembiayaan PLS ini memiliki risiko

yang tinggi, hal ini dikarenakan dalam kontrak ini keuntungan yang diperoleh

shahibulmaal (bank) relatif tidak pasti bahkan bank harus siap menanggung

kerugian. Tidak adanya ketentuan jaminan dalam pembiayaan PLS menyebabkan bank menghadapi risiko terjadinya moral hazard dan adverse

selection karena adanya informasi yang asimetri.

Resiko yang tinggi tersebut membuat bank menetapkan tingkat bagi hasil yang tinggi pula, namun karena jenis pembiayaan ini lebih beresiko dan tingkat

return yang dihasilkan tidak menentu, maka banyak dari debitur atau nasabah

yang menjalankan pembiayaan dengan profit loss sharing ini cenderung enggan untuk mengembalikan pinjaman yang telah diberikan bank dalam

bentuk pembiayaan. Sehingga hal ini dapat dapat berpengaruh terhadap tingkat NPF. Semakin banyak nasabah yang tidak taat membanyar cicilan hutangnya, maka tingkat NPF akan meningkat.114

Namun apabila semakin banyak pembiayaan yang dilakukan dengan sistem bagi hasil ini, maka return yang didapatkan bank dan juga para nasabah akan semakin tinggi, akibatnya apabila rasio return ini meningkat, maka tingkat NPF akan semakin turun karena para nasabah mendapatkan nisbah bagi hasil yang besar dan bisa membayar cicilan hutangnya di bank.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Mutamimah (2012), Inovasi (2014), Muntoha Ihsan (2011) dan Mares Suci (2013).

5) Pengaruh RF terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, variabel RF berpengaruh negatif tidak signifikan terhadap tingkat NPF. Hal ini dapat disimpulkan berdasarkan hasil perhitungan uji secara parsial untuk variabel RF diperoleh nilai thitung sebesar -0,673 dengan nilai signifikansi (sig.) sebesar 0,503 (diatas 0,05) atau thitung(-0,673) < ttabel (1,992).

Hal ini berarti semakin tinggi nilai RF, maka tingkat NPF yang terjadi pada BSM dan BMI akan semakin menurun. Ketika nilai RF mengalami kenaikan, maka tingkat NPF akan menurun. Namun, pengaruhnya tidak signifikan. Seperti yang terlihat pada Tabel 4.14

114

Mares Suci Ana Popita,“Analisis Penyebab Terjadinya Non Performing Financing pada Bank Umum Syariah”, ( Accounting Analysis Journal 2013)

Tabel 4.14

Perkembangan RF dan NPF pada BSM dan BMI

BSM BMI

Tahun RF tingkat NPF tahun RF tingkat NPF

2006-II 1,25 6,8 2007-II 1,07 4,89 2006-III 1,69 5,76 2007-IV 1,05 6,59 2007-1 1,43 7,98 2008-III 0,99 4,28 2007-II 1,28 8,04 2008-III 0,97 4,92 2009-III 1,15 5,87 2010-I 0,81 6,59 2009-IV 1,24 4,84 2010-II 0,84 4,72 2010-III 1,34 4,17 2011-I 0,99 4,71 2010-IV 1,48 3,52 2011-III 1,06 4,53 2011-III 1,83 3,21 2012-II 1,03 2,73 2011-IV 2,01 2,42 2012-III 1,06 2,21

Dari tabel diketahui bahwa pada pada BSM tahun 2011 triwulan III dimana tingkat RR sebesar 1,83 dengan tingkat NPF sebesar 3,21, dan pada triwulan IIV saat nilai RF mengalami kenaikan, yaitu sebesar 2,01 tingkat NPF justru menurun menjadi 2,42. Begitu juga dengan yang terjadi pada BMI tahun 2011 triwulan I saat nilai RF sebesar 0,99 nilai NPF sebesar 4,71 pada triwulan III saat nilai RF sebesar 1,06 tingkat NPF justru pengalami penurunan yaitu tingkat NPF sebesar 4,53.

Hal ini dikarenakan resiko yang dimiliki pembiayaan ini paling kecil jika dibandingkan dengan pembiayaan lain. beberapa alasan akad murabahah sangat popular dalam operasi perbankan syariah, yaitu: Pertama, dari sisi bank syariah; investasi jangka pendek yang cukup memudahkan, benefit yang berasal dari mark up bisa ditentukan dan dipastikan; serta menjauhi ketidakpastian dan minimalisasi risiko yang ada pada sitem bagi hasil.

Kedua, dari sisi nasabah; murabahah tidak memungkinkan bank syariah untuk mencampuri manajemen bisnis Jika preferensi bank syariah dalam memilih piutang murabahah yang berisiko rendah dikarenakan alasan kehati-hatian, hal ini tentunya akan berimplikasi kepada tingkat Non PerformingFinancing (NPF). Kebijakan alokasi piutang murabahah (berisiko

rendah) dibandingkan alokasi pembiayaan berisiko tinggi (profit loss

sharing:mudharabah dan musyarakah) menjadi variabel yang mempengaruhi

besaran NPF. 115

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sholihah (2013) dan Mutamimah,Siti Nur Zaidah Chasanah (2012) dan Ihsan (2011).

6) Pengaruh FDR terhadap tingkat NPF

Berdasarkan perhitungan penelitian yang telah dilakukan, hasil penelitian ini nilai thitung sebesar -1,459 dengan nilai signifikansi (sig.) sebesar 0,149 (diatas 0,05) atau thitung(-1,459) < ttabel (1,992) dan bertanda negatif, maka dapat disimpulkan bahwa variabel FDR berpengaruh negatif tidak signifikan terhadap tingkat NPF.

FDR berpengaruh secara negatif terhadap tingkat NPF pada BSM dan BMI. Artinya, saat FDR pada kedua bank tersebut mengalami kenaikan, maka tingkat NPF akan menurun, begitu juga sebaliknya. Semakin tinggi nilai FDR, maka tingkat FDR pada kedua bank tersebut akan semakin rendah.

115

Mutamimah, “Analisis Eksternal dan Internal dalam Menentukan Non Performing

Financing Bank Umum Syariah di Indonesia”, (Semarang: Jurnal Bisnis dan Ekonomi Unissula

Tabel 4.15

Perkembangan FDR dan NPF pada BSM dan BMI

BSM BMI

Tahun FDR tingkat NPF tahun FDR tingkat NPF

2006-III 95,43 6,8 2006-III 87,29 4,43 2006-IV 90,18 6,94 2006-IV 83,6 5,76 2008-III 99,11 5,01 2009-I 98,44 6,41 2008-IV 89,12 5,66 2009-III 92,93 8,86 2009-I 86,95 5,81 2010-I 94,47 6,59 2009-II 87,03 5,35 2010-II 103,71 4,72 2011-II 88,52 3,49 2010-III 99,68 4,2 2011-III 89,86 3,21 2010-IV 91,52 4,32 2012-III 93,9 3,1 2011-II 95,71 4,32 2012-IV 94,4 2,82 2011-III 92,45 4,53 2013-II 94,22 2,9 2012-I 97,08 2,83 2012-III 91,24 3,4 2012-II 99,85 2,73 2015-I 81,67 6,81 2014-III 92,45 4 2015-II 85,01 6,67 2014-IV 84,15 6,43

Dari Tabel 4.15 dapat dilihat bahwa FDR berpengaruh negatif terhadap tingkat NPF pada BSM dan BMI. Pada kurun waktu periode pengamatan, yaitu dari tahun 2006 sampai 2015 triwulan II, tingkat FDR dan NPF saling berpengaruh negatif. Tahun 2010 pada BMI, dari triwulan I ketika tingkat FDR sebesar 99,47 tingkat NPF yang terjadi sebesar 6,59. Pada triwulan berikutnya saat tingkat FDR naik menjadi 103,71. Yang terjadi justru sebaliknya. Ketika nilai FDR naik, tingkat NPF mengalami penurunan, yaitu dari triwulan I sebesar 6,59 turun menjadi sebesar 4,72. Nilai 6,59% tersebut sudah melebihi batas nilai maksimum tingkat NPF yang diperbolehkan pada bank syariah yaitu 5%. Begitu juga yang terjadi pada triwulan III dan IV saat nilai FDR sebesar 99,68 pada triwulan III, nilai NPF yang terjadi adalah 4,2. Pada triwulan IV

berikutnya, ketika nilai FDR naik menjadi sebesar 99,85 nilai NPF yang terjadi justru semakin rendah menjadi 2,73.

Begitu juga yang terjadi pada BSM, pada tahun 2012 triwulan III dan IV Pada triwulan III saat nilai FDR sebesar 93,9 tingkat NPF yang terjadi sebesar 3,1 sedangkan pada triwulan berikutnya saat nilai FDR naik menjadi 94,4 yang terjadi adalah sebaliknya, tingkat NPF menurun menjadi 2,82.

FDR berpengaruh negatif terhadap tingkat NPF ini mengindikasikan bahwa kredit yang disalurkan pada perbankan syariah kepada setiap nasabahnya, berkualitas baik, sehingga ekspansi pembiayaan yang dilakukan perbankan syariah dapat meningkatkan returndan menurunkan tingkat NPFnya. Pada intinya selama periode pengamatan, kualitas FDR perbankan syariah baik, hal ini dapat dilihat dari data selama periode pengamatan, nilai FDR pada kedua bank tersebut baik, sehingga tidak mempengaruhi tingkat NPF. 116 Dimana untuk perbankan syariah, FDR tidak lebih dari 110%. jumlah maksimum nilai FDR yang diperbolehkan adalah sebesar 85% - 110%. Lebih dari itu bank dinyatakan tidak baik.117

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Mares Suci (2013), Sholihah (2013) dan Yulianto (2013) juga Siti Raysa (2014) yang menyatakan variabel FDR berpengaruh terhadap tingkat NPF pada perbankan syariah dan pengaruhnya negatif.

116 Mares Suci Ana Popita,“Analisis Penyebab Terjadinya Non Performing Financing pada Bank Umum Syariah”, ( Accounting Analysis Journal 2013)