BAB II

TINJAUAN PUSTAKA

A. PENGERTIAN AKUNTANSI SEKTOR PUBLIK

Akuntansi sektor publik merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi atau entitas publik seperti pemerintah, LSM dan lain-lain yang dijadikan sebagai informasi dalam rangka mengambil keputusan ekonomi oleh pihak-pihak yang memerlukan (Halim, 2012: 3).

Organisasi sektor publik merupakan sebuah entitas ekonomi yang memiliki ciri unik yaitu dijalankan untuk tidak mencari keuntungan finansial, dimiliki secara kolektif oleh publik, kepemilikan atas sumber daya tidak digambarkan dalam bentuk saham yang dapat diperjualbelikan serta keputusan yang terkait kebijakan didasarkan pada konsensus (Nordiawan, 2006: 2). Mardiasmo (2009: 14) menyatakan bahwa tujuan akuntansi sektor publik adalah memberikan informasi yang diperlukan untuk mengelola secara tepat, efisien, dan ekonomis atas suatu operasi dan alokasi sumber daya yang dipercayakan kepada organisasi. Tujuan ini terkait pengendalian manajemen.

B. AKUNTANSI PEMERINTAHAN

Sugijanto, dkk. (1995) mengemukakan bahwa akuntansi terdiri atas tiga bidang utama, yaitu akuntansi komersial/perusahaan, akuntansi pemerintahan, dan akuntansi sosial. Berikut ini penjelasan singkat mengenai akuntansi pemerintahaan.

1. Pengertian Akuntansi Pemerintahan

Menurut Revrisond Baswir (2000: 7) akuntansi pemerintahan (termasuk akuntansi untuk lembaga non provit pada umumnya) merupakan bidang akuntansi yang berkaitan dengan lembaga pemerintahan dan lembaga-lembaga yang bertujuan untuk tidak mencari laba. Ghozali dan Ratmono (2008: 3) menyatakan bahwa dalam akuntansi pemerintahan, data akuntansi digunakan untuk memberikan informasi mengenai transaksi ekonomi dan keuangan yang menyangkut organisasi pemerintahan dan organisasi-organisasi lain yang tidak bertujuan mencari laba (non-profit organization).

Sehingga dapat disimpulkan bahwa akuntansi pemerintahan merupakan suatu proses sistematik pengelolaan keuangan mulai dari bukti transaksi sampai ke proses pelaporan keuangan yang dilakukan oleh pemerintah dengan tanpa mencari keuntungan dan perlu adanya laporan pertanggungjawaban oleh pemerintah kepada masyarakat.

2. Tujuan Akuntansi Pemerintah

Menurut Bahtiar Arif, dkk. tujuan akuntansi pemerintah dan akuntansi bisnis pada umumnya sama, yaitu:

a. Akuntabilitas

Keuangan negara yang dikelola oleh pemerintah harus dapat dipertanggungjawabkan sesuai perintah konstitusi yang telah tercantum dalam UUD 1945.

b. Manajerial

Akuntansi pemerintahan memungkinkan pemerintah melakukan perencanaan berupa penyusunan RAPBN dan strategi pembangunan lainnya, memiliki peran dalam proses pelaksanaan APBN yaitu dalam mencatat penerimaan dan pengeluaran dalam tahun anggaran yang bersangkutan, serta berperan dalam pengendalian kegiatan pemerintah agar dalam angka pencapaian ketaatan terhadap peraturan perundang-undangan serta efisiensi dan efektifitas dari kegiatan tersebut.

c. Pengawasan

Akuntansi pemerintahan yang baik memungkinkan dilakukannya pemeriksaan atas pengurusan keuangan negara oleh aparat pemeriksaan eksternal yaitu BPK. Menurut UU No. 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, tujuan pemeriksaan tersebut adalah untuk

mengidentifikasikan hal-hal yang perlu menjadi perhatian lembaga perwakilan (DPR).

3. Karakteristik Akuntansi Pemerintah

Menurut Revrisond Baswir (2000) karakteristik akuntansi pemerintahan adalah:

a. Tidak terdapat pencatatan laba-rugi karena tujuan utama lembaga pemerintah bukanlah mencari laba.

b. Tidak perlu dilakukan pencatatan pemilikan pribadi karena lembaga pemerintah adalah milik seluruh rakyat.

c. Bentuk akuntansi pemerintah berbeda antara suatu negara dengan negara yang lain tergantung dari bentuk negara yang bersangkutan. d. Penyelenggaraan akuntansi pemerintahan tidak dipisahkan dari

mekanisme pengurusan keuangan dan sistem anggaran tiap negara karena fungsi akuntansi pemerintah adalah untuk menyediakan informasi tentang realisasi pelaksanaan anggaran suatu negara.

C. AKUNTANSI KEUANGAN DAERAH 1. Keuangan Daerah

Dalam PP No. 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah menyatakan bahwa:

a. Keuangan Daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai

dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Keuangan daerah dikelola secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan asas keadilan, kepatutan, dan manfaat untuk masyarakat.

b. Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penata usahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan daerah.

c. Pejabat Pengelola Keuangan Daerah yang selanjutnya disingkat PPKD adalah kepala satuan kerja pengelola keuangan daerah yang mempunyai tugas melaksanakan pengelolaan APBD dan bertindak sebagai bendahara umum daerah.

d. Satuan Kerja Perangkat Daerah yang selanjutnya disingkat SKPD adalah perangkat daerah pada pemerintah daerah selaku pengguna anggaran/barang.

e. Anggaran Pendapatan dan Belanja Daerah, selanjutnya disingkat APBD adalah rencana keuangan tahunan pemerintahan daerah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD dan ditetapkan dengan peraturan daerah.

2. Pengertian Akuntansi Keuangan Daerah dan Sistem yang Digunakan

Akuntansi keuangan daerah merupakan suatu proses pengidentifikasian, pengukuran, pencatatan dan pelaporan transaksi ekonomi (keuangan) dari suatu daerah (provinsi, kabupaten, atau kota) yang dijadikan sebagai informasi dalam rangka mengambil keputusan ekonomi yang diperlukan oleh pihak-pihak eksternal pemda (Halim, 2007: 39). Berdasarkan Permendagri No. 64 Tahun 2013 dalam Lampiran II menerangkan bahwa SAPD sebagai alat untuk mewujudkan prinsip-prinsip dasar yang telah ditetapkan oleh SAP dan kebijakan akuntansi menjadi serangkaian prosedur pencatatan dengan menggunakan akuntansi double entry melalui alat-alatnya berupa buku jurnal, buku besar, neraca saldo, dan laporan keuangan itu sendiri.

3. Lingkungan Akuntansi Keuangan Daerah

Menurut Halim (2007: 38) laporan keuangan yang dihasilkan oleh akuntansi keuangan daerah akan digunakan oleh berbagai pihak eksternal yang berkepentingan terhadap pemda (disebut stakeholders), baik secara langsung maupun tidak langsung meliputi:

a. Dewan Perwakilan Rakyat Daerah (DPRD)

DPRD adalah badan yang memberikan otorisasi kepada pemda untuk mengelola keuangan daerah.

b. Badan Pengawas Keuangan

Badan Pengawas Keuangan adalah badan yang melakukan pengawasan atas pengelolaan keuangan daerah yang dilakukan oleh pemda. Yang termasuk dalam badan ini adalah Inspektorat Jenderal dan Badan Pemeriksa Keuangan (BPK).

c. Investor, Kreditur, dan Donatur

Pihak eksternal yang termasuk meliputi badan atau organisasi, seperti pemerintah, lembaga keuangan, baik yang di dalam negeri maupun luar negeri, yang menyediakan sumber keuangan bagi pemda.

d. Rakyat

Rakyat yang dimaksud adalah kelompok masyarakat yang menaruh perhatian kepada aktivitas pemerintah, khususnya menerima pelayanan pemda atau yang menerima produk dan jasa dari pemda. e. Pemerintah pusat

Pemerintah pusat memiliki kepentingan yang sangat kuat dengan pemda karena tentunya memerlukan laporan keuangan pemda untuk menilai pertanggungjawaban gubernur sebagai wakil pemerintah.

f. Pemda (provinsi, kabupaten atau kota) lain

Pemda suatu daerah dengan daerah yang lain saling berhubungan dan memiliki kepentingan dalam hal ekonomi, misalnya dalam hal melakukan pinjaman atau study banding.

4. Tujuan Pelaporan Keuangan

Menurut Permendagri No. 64 Tahun 2013 Lampiran I yang membahas tentang tujuan pelaporan keuangan pemerintah daerah menyatakan bahwa tujuan pelaporan keuangan pemerintah daerah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang dikelola, dengan:

a. Menyediakan informasi mengenai posisi sumber daya ekonomi, kewajiban dan ekuitas pemerintah daerah.

b. Menyediakan informasi mengenai perubahan posisi sumber daya ekonomi, kewajiban, dan ekuitas pemerintah daerah.

c. Menyediakan informasi mengenai sumber, alokasi, dan penggunaan sumber daya ekonomi.

d. Menyediakan informasi mengenai ketaatan realisasi terhadap anggaran yang ditetapkan.

e. Menyediakan informasi mengenai cara entitas pelaporan mendanai aktivitasnya dan memenuhi kebutuhan kasnya.

f. Menyediakan informasi mengenai potensi pemerintah daerah untuk membiayai penyelenggaraan kegiatan pemerintahan.

g. Menyediakan informasi yang berguna untuk mengevaluasi. h. Kemampuan entitas pelaporan dalam mendanai aktivitasnya.

D. STANDAR AKUNTANSI PEMERINTAH 1. Pengertian Standar Akuntansi Pemerintah

Standar Akuntansi Pemerintah (SAP) disusun oleh Komite Standar Akuntansi Pemerintah (KSAP). SAP merupakan regulasi yang dibuat oleh pemerintah untuk mengatur sistem pelaporan keuangan dan akuntansi pemerintah yang terdiri atas pemerintah pusat, pemerintah daerah, masing-masing kementerian negara atau lembaga di lingkungan pemerintah pusat, dan satuan organisasi di lingkungan pemerintah pusat/daerah yang diwajibkan oleh peraturan perundang-undangan untuk menyusun laporan keuangan.

Standar Akuntansi Pemerintahan yang selanjutnya disingkat SAP adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. SAP yang diberlakukan oleh pemerintah Indonesia saat ini berbasis akrual. SAP Berbasis Akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan dalam pelaporan pelaksanaan anggaran berdasarkan basis yang ditetapkan dalam APBN/APBD.

2. Manfaat Standard Akuntansi Pemerintah

Fakhrurazi (2010) menyatakan manfaat yang dapat diperoleh dengan adanya standar akuntansi pemerintahan adalah:

a. Laporan keuangan yang dihasilkan dapat memberikan informasi keuangan yang terbuka, jujur dan menyeluruh kepada stakeholders. b. Dalam lingkup manajemen dapat memudahkan fungsi perencanaan, pengelolaan, dan pengendalian atas aset, kewajiban, dan ekuitas dana pemerintah.

c. Keseimbangan antargenerasi di mana dapat memberikan informasi mengenai kecukupan penerimaan pemerintah untuk membiayai seluruh pengeluaran.

d. Laporan keuangan yang dihasilkan juga dapat

mempertanggungjawabkan pengelolaan dan pelaksanaan kebijakan sumber daya dalam mencapai tujuan.

e. Meningkatkan keterbandingan (comparability) antara laporan keuangan pemerintah tahun ini dengan tahun yang lalu, selain itu SAP mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara agar terbebas dari praktik korupsi, kolusi, dan nepotisme.

3. Alasan Adanya Penerapan SAP Berbasis Akrual

Basis akrual secara nyata memiliki manfaat yang besar dalam menyajikan informasi atas seluruh aktivitas yang terjadi. Maka dari

itu, Widjajarso (2009) memaparkan alasan penerapan basis akrual pada sektor pemerintahan, antara lain:

a. Akuntansi berbasis kas tidak menghasilkan informasi yang cukup, misalnya informasi tentang hutang dan piutang untuk pengambilan keputusan ekonomi, sehingga penggunaan basis akrual sangat disarankan.

b. Hanya akuntansi berbasis akrual menyediakan informasi yang tepat untuk menggambarkan biaya operasi yang sebenarnya. c. Hanya akuntansi berbasis akrual yang dapat menghasilkan

informasi yang dapat diandalkan dalam informasi aset dan kewajiban.

d. Hanya akuntansi berbasis akrual yang menghasilkan informasi keuangan yang komprehensif tentang pemerintah, misalnya penghapusan hutang yang tidak ada pengaruhnya di laporan berbasis kas.

4. Kelebihan dan Kelemahan Basis Akrual

Bastian (2010: 118-119) menyatakan bahwa kelebihan dari basis akrual dapat diperinci sebagai berikut:

a. Penerimaan dan pengeluaran dalam laporan operasional berhubungan dengan penerimaan dan pemasukannya yang berarti bahwa basis akrual memberikan alat ukur untuk barang dan jasa yang dikonsumsi, diubah, dan diperoleh .

b. Basis akrual menunjukkan gambaran pendapatan. Perubahan harga, pendapatan yang diperoleh dalam basis akrual dan besarnya biaya historis adalah alat ukur kinerja yang dapat diterima.

c. Basis akrual dapat dijadikan sebagai alat ukur modal.

Bastian (2010: 120) menyatakan beberapa kekurangan aplikasi basis akrual yang dapat diidentifikasikan antara lain:

a. Penentuan pos dan besaran transaksi yang dicatat dalam jurnal dilakukan oleh individu yang mencatat.

b. Relevansi akuntansi akrual menjadi terbatas ketika dikaitkan dengan nilai historis dan inflasi.

c. Dalam pembandingan dengan basis kas, penyesuaian akrual membutuhkan prosedur administrasi yang lebih rumit, sehingga biaya admnistrasi menjadi lebih mahal.

d. Peluang manipulasi keuangan yang sulit dikendalikan.

5. Perbedaan Standar Akuntansi Pemerintah Basis Kas Menuju Akrual Dengan Basis Akrual

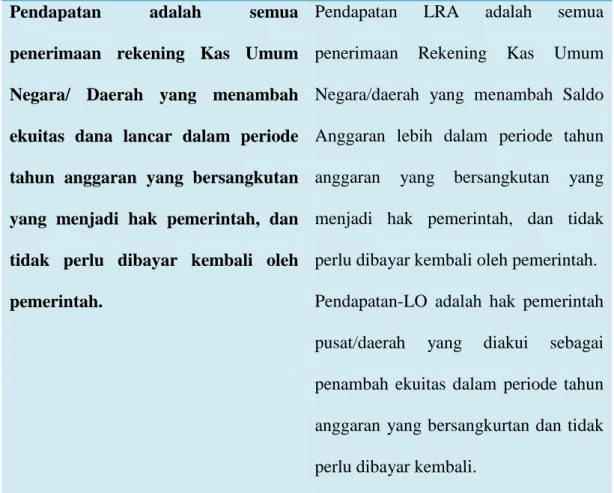

Saat adanya perubahan kebijakan SAP pada pemerintahan, terdapat beberapa perubahan yang wajib diketahui oleh pengguna laporan keuangan tersebut. Agar mempermudah dalam pemahaman atas perbedaan SAP berikut ini dijelaskan dalam tabel (2.1).

Tabel Pokok – pokok perbedaan penyajian laporan keuangan antara Cash to Accrual Base dengan Accrual Base : (Tabel 2.1)

Cash to Accrual Base Accrual Base

Pendapatan adalah semua penerimaan rekening Kas Umum Negara/ Daerah yang menambah ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah.

Pendapatan LRA adalah semua

penerimaan Rekening Kas Umum Negara/daerah yang menambah Saldo Anggaran lebih dalam periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah, dan tidak perlu dibayar kembali oleh pemerintah. Pendapatan-LO adalah hak pemerintah pusat/daerah yang diakui sebagai penambah ekuitas dalam periode tahun anggaran yang bersangkurtan dan tidak perlu dibayar kembali.

Belanja yaitu semua pengeluaran rekening kas umum negara/ daerah yang mengurangi ekuitas dana lancar dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayaran kembali oleh pemerintah.

Belanja yaitu semua pengeluaran rekening kas umum negara/ daerah yang mengurangi saldo anggaran lebih dalam dalam periode tahun anggaran yang bersangkutan yang tidak akan diperoleh pembayaran kembali oleh pemerintah.

Beban menurut manfaat ekonomi atau potensi jasa dalam periode pelaporan yang menurunkan ekuitas, yang dapat berupa pengeluaran atau konsumsi aset atau timbulnya kewajiban.

Surplus/defisit adalah selisih lebih/kurang antara pendapatan dan belanja selama satu periode laporan.

Surplus/defisit-LRA adalah selisih lebih/kurang antara pendapatan-LRA dan belanja selama satu periode laporan.

Surplus/defisit-LO adalah selisih lebih/kurang antara pendapatan-LO dan belanja selama satu periode laporan, setelah diperhitungkan surflus/defisit dari kegiatan non operasional dan pos luar biasa.

Pos luar biasa adalah pendapatan luar biasa/beban luar biasa yang terjadi karena kejadian atau trasaksi yang bukan merupakan operasi biasa, tidak diharapkan sering atau rutin terjadi dan berada diluar kendali atau pengaaruh entitas yang bersangkutan.

Informasi Laporan Keuangan menyediakan informasi mengenai entitas pelaporan dalam hal.

1. Aset 2. Kewajiban 3. Ekuitas dana 4. Pendapatan 5. Belanja 6. Transfer 7. Pembiayaan 8. Arus kas

Informasi Laporan Keuangan

menyediakan informasi mengenai entitas pelaporan dalam hal.

1. Aset 2. Kewajiban 3. Ekuitas 4. Pendapatan-LRA a. Belanja b. Transfer c. Pembiayaan

d. Saldo anggaran lebih e. Pendapatan-LO f. Beban

5. Arus kas

Komponen laporan keuangan

1. Laporan keuangan pokok a. LRA

b. Neraca c. LAK d. CaLK

e. Laporan yang bersifat optional

Komponen laporan keuangan

1. Laporan Keuangan pokok

Laporan pelaksanaan anggaran

1. LRA

1. Laporan kinerja keuangan 2. Laporan perubahan ekuitas 2. Setiap entitas pelaporan

menyajikan komponen-komponen laporan keuangan tersebut kecuali LAK yang hanya disajikan oleh unit yang mempunyai fungsi pembendaharaan. Laporan finansial 1. Neraca 2. LO 3. LAK 4. LPE 5. CaLK

2. Setiap entitas pelaporan menyajikan

komponen-komponen laporan

keuangan tersebut, kecuali:

1. LAK yang hanya disajikan oleh entitas yang mempunyai fungsi pembendaharaan umum

2. Laporan perubahan SAL yang hanya disajikan oleh Bendahara Umum Negara dan entitas pelaporan yang menyusun

laporan keuangan

Laporan Realisasi anggaran diperlukan dalam rangka memenuhi kewajiban pemerintah yang diatur dalam peraturan perundangan (statutory).

Laporan Realisasi anggaran tetap diperlukan untuk memenuhi kewajiban pemerintah yang diatur dalam peraturan perundang-undangan.

Laporan Perubahan SAL tidak ada laporan sendiri yang harus disusun.

Laporan Perubahan SAL ada laporan perubahan SAL, yang menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut:

Saldo anggaran lebih awal

Penggunaan saldo anggaran lebih

1. Sisa lebih/kurang pembiayaan anggaran tahun berjalan

2. Koreksi kesalahan pembukuan tahun sebelumnya

3. Saldo anggaran lebih akhir

Neraca penyajian laporan keuangan berbasis kas menuju akrual ekuitas dana terbagi sebagai berikut.

1. Ekuitas dana lancar

Selisih antara aset lancar dan

Neraca penyajian laporan keuangan berbasis akrual ekuitas dana tidak terbagi atas ekuitas dana lancar, ekuitas dana investasi, dan ekuitas dana cadangan. Hanya ekuitas yaitu kekayaan bersih pemerintah yang

kewajiban jangka pendek, termasuk sisa lebih pembiayaan anggaran/saldo anggaran lebih.

2. Ekuitas dana investasi mencerminkan kekayaan pemerintah yang tertanam dalam investasi jangka panjang, aset tetap, dan aset lainnya, dikurangi dengan kewajiban jangka panjang 3. Ekuitas dana cadangan

mencerminkan kekayaan pemerintah yang dicadangkan untuk tujuan tertentu sesuai dengan peraturan UU.

merupakan selisih antara aset dan kewajiban pemerintah pada tanggal laporan.

Saldo ekuitas dineraca berasal dari saldo akhir ekuitas pada laporan perubahan ekuitas.

Laporan Arus Kas disajikan oleh unit yang mempunyai fungsi perbendaharaan. Arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi aset non keuangan,

Laporan Arus Kas disajikan oleh unit

yang mempunyai fungsi

perbendaharaan umum. Arus masuk dan keluar kas diklasifikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

pembiayaan, dan non anggaran. Laporan kinerja keuangan bersifat optional, disusun oleh entitas pelaporan yang menyajikan laporan berbasis akrual. Sekurang-kurangnya menyajikan pos-pos.

a. Pendapatan dari kegiatan operasional

b. Beban berdasarkan klasifikasi fungsional dan ekonomi

c. Surplus atau defisit

Laporan kinerja keuangan merupakan laporan keuangan pokok yang Menyajikan pos-pos sebagai berikut.

a. Pendapatan- LO dari kegiatan operasional

b. Beban dari kegiatan operasional c. Surplus/defisit dari kegiatan non

operasional, bila ada d. Pos luar biasa, bila ada e. Surplus/defisit-LO

Laporan Perubahan Ekuitas dalam penyajian laporan keuangan berbasis kas menuju akrual adalah bersifat optional.Sekurang-kuranya

menyajikan pos-pos.

1. Sisa lebih/kurang pembiayaan anggaran

2. Setiap pos pendapatan dan belanja beserta totalnya seperti diisyaratkan dalam

Laporan Perubahan Ekuitas dalam penyajian laporan keuangan berbasis akrual merupakan laporan keuangan pokok. Sekurang-kuragnya menyajikan pos-pos.

1. Ekuitas awal

2. Surplus/dfisit-LO pada periode bersangkutan

3. Koreksi-koreksi yang langsung menambah/mengurangi ekuitas

standar-standar lainnya, yang diakui secara langsung dalam ekuitas

Efek kumulatif atas perubahan kebijakan akuntansi dan koreksi kesalahan yang mendasar diatur dalam suatu standar terpisah.

4. Ekuitas akhir

E. LAPORAN KEUANGAN DAERAH

1. Pengertian Laporan Keuangan Daerah

Laporan keuangan daerah adalah laporan pertanggungjawaban Pemerintah Daerah atas kegiatan keuangan dan sumber daya ekonomi yang digunakan (Bastian, 2003: 48). Tanjung (2012: 12) menyatakan pelaporan keuangan pemerintah seharusnya menyajikan informasi yang bermanfaat bagi para pengguna dalam menilai akuntabilitas dan membuat keputusan baik keputusan ekonomi, sosial, maupun politik dengan menyediakan informasi sebagai berikut:

a. Menyediakan informasi tentang sumber, alokasi, dan pengguna sumber daya keuangan.

b. Menyediakan informasi mengenai kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang telah dicapai.

d. Menyediakan informasi mengenai bagaimana entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya. e. Menyediakan informasi mengenai posisi keuangan dan kondisi

entitas pelaporan berkaitan dengan sumber-sumber penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang berasal dari pungutan pajak dan pinjaman.

f. Menyediakan informasi mengenai perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan pemerintah adalah untuk menyajikan informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan akuntabilitas entitas pelaporan atas sumber daya yang telah dipercayakan pada pemerintah. Perlu adanya reviu terhadap laporan keuangan daerah sebelum adanya pemeriksaan yang dilakukan Badan Pemeriksa Keuangan (BPK). Dengan adanya reviu maka dapat diketahui apakah tujuan pembuatan laporan keuangan telah tercapai.

3. Karakteristik Kualitatif Laporan Keuangan

Terdapat beberapa penjelasan untuk memahami karakteristik dari penyajian laporan keuangan, sehingga apabila laporan keuangan tersebut tidak memiliki karakteristik berikut dapat dipastikan laporan keuangan tersebut tidak sesuai. Berikut ini karakteristik yang berkaitan dengan laporan keuangan:

a. Dapat dipahami

Informasi yang disajikan dalam bentuk dan bahasa teknis yang sesuai dengan tingkat pengertian penggunanya. Para pengguna dituntut memiliki kemampuan pemahaman tentang akuntansi dan informasi keuangan yang terkandung dalam laporan keuangan. b. Relevan

Penyajian laporan keuangan harus sesuai dengan tujuan pemanfaatannya. Informasi yang tidak sesuai dengan pemanfaatannya adalah tidak relevan dan tidak ada gunanya. c. Andal

Informasi keuangan memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan yang material, dan dapat diandalkan sebagai penyaji yang jujur dari yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan.

d. Dapat diperbandingkan

Informasi keuangan suatu daerah harus dapat diperbandingkan dengan informasi keuangan periode sebelumnya dalam daerah yang

sama dan dapat diperbandingkan dengan informasi keuangan daaerah lain dalam periode yang sama.

F. STANDAR PENGAWASAN INTERN PEMERINTAH 1. Sistem Pengendalian Intern

Dalam PP No 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah menyatakan bahwa Sistem Pengendalian Intern Keuangan Daerah merupakan suatu proses yang berkesinambungan yang dilakukan oleh lembaga/badan/unit yang mempunyai tugas dan fungsi melakukan pengendalian melalui audit dan evaluasi, untuk menjamin agar pelaksanaan kebijakan pengelolaan keuangan daerah sesuai dengan rencana dan peraturan perundang-undangan. Menurut PP No. 60 Tahun 2008 tentang Sistem Pengendalian Intern Pemerintah menyatakan bahwa :

a. Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. b. Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat

secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah.

c. Pengawasan Intern adalah seluruh proses kegiatan audit, reviu, evaluasi, pemantauan, dan kegiatan pengawasan lain terhadap penyelenggaraan tugas dan fungsi organisasi dalam rangka memberikan keyakinan yang memadai bahwa kegiatan telah dilaksanakan sesuai dengan tolok ukur yang telah ditetapkan secara efektif dan efisien untuk kepentingan pimpinan dalam mewujudkan tata kepemerintahan yang baik.

d. Aparat Pengawas Intern Pemerintah, yang selanjutnya disingkat APIP, adalah institusi pemerintah yang dibentuk dengan tugas melaksanakan pengawasan intern di lingkungan pemerintah.

e. Unsur Sistem Pengendalian Intern Pemerintah meliputi : Lingkungan pengendalian

Penilaian resiko Kegiatan pengendalian Informasi dan komunikasi Pemantauan pengendalian intern

Menurut Bastian (2003: 204) unsur pokok sistem pengendalian intern meliputi:

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

4. Karyawan yang kualitasnya sesuai dengan tanggung jawabnya

2. Pengertian Reviu

Laporan Keuangan Daerah

Reviu adalah penelaahan ulang bukti-bukti suatu kegiatan untuk memastikan bahwa kegiatan tersebut telah dilaksanakan sesuai dengan ketentuan, standar, rencana atau norma yang telah ditetapkan. Dalam Pasal 33 ayat 3 Peraturan Pemerintah Nomor 8 Tahun 2006 yang merupakan penjabaran dari Undang-Undang Nomor 17 tahun 2003, diatur bahwa Inspektorat Provinsi/Kabupaten/Kota melakukan reviu atas laporan keuangan dan kinerja dalam rangka meyakinkan keandalan informasi yang disajikan sebelum disampaikan oleh Gubernur/Bupati/Walikota kepada Badan Pemeriksa Keuangan (BPK).

Dalam Permendagri No. 04 Tahun 2008 tentang Pedoman Pelaksanaan Reviu Laporan Keuangan Daerah menyatakan bahwa Reviu atas Laporan Keuangan Pemerintah Daerah adalah prosedur penelusuran angka-angka, permintaan keterangan, dan analitis yang

harus menjadi dasar memadai bagi Inspektorat untuk memberi keyakinan terbatas atas laporan keuangan bahwa tidak ada modifikasi material yang harus dilakukan atas laporan keuangan agar laporan keuangan tersebut disajikan berdasarkan Sistem Pengendalian Intern (SPI) yang memadai dan sesuai dengan Standar Akuntansi Pemerintah (SAP).

3. Perbedaan Antara

Audit dengan Reviu Dalam Laporan Keuangan Daerah

Dalam praktiknya, pelaksanaan kegiatan reviu seringkali memiliki persamaan dengan pelaksanaan kegiatan audit. Untuk menghindari hal tersebut, maka perlu diberikan batasan-batasan yang membedakan antara kegiatan reviu dengan kegiatan audit. Berikut ini beberapa perbedaan antara audit dengan reviu yaitu:

a. Audit

Adanya

pemeriksaan lengkap terhadap SPI, catatan akuntansi, permintaan bukti atas kebenaran dari laporan keuangan tersebut.

Audit untuk

memberikan dasar yang memadai untuk menyatakan pendapat mengenai laporan keuangan secara keseluruhan

Reviu tidak mencakup pengujian terhadap SPI, catatan akuntansi, dan pengujian atas respon terhadap permintaan keterangan melalui perolehan bahan bukti, serta prosedur lainnya seperti yang dilaksanakan dalam suatu audit.

Reviu hanya

memberikan keyakinan mengenai akurasi, keandalan, keabsahan informasi yang disajikan dalam Laporan Keuangan

G. PENGUKURAN

KINERJA PEGAWAI

1. Pengertian

Penilaian Kinerja

Penilaian kinerja adalah penilaian hasil kerja nyata dengan standard kualitas maupun kuantitas yang dihasilkan oleh setiap pegawai. Penilaian kinerja pegawai mutlak harus dilakukan untuk mengetahui prestasi yang dapat dicapai setiap pegawai.

2. Tujuan

Pengukuran Kinerja Pegawai Dalam Pemerintah

Mahmudi (2007: 14) mengidentifikasi tujuan dilakukannya pengukuran kinerja pada organisasi sektor publik yaitu:

b. Menyediakan sarana pembelajaran bagi pegawai. c. Memperbaiki kinerja untuk periode berikutnya. d. Memotivasi pegawai.

e. Menciptakan akuntabilitas publik.

3. Manfaat Pengukuran Kinerja Pegawai Dalam Pemerintah

Manfaat dengan adanya pengukuran kinerja pegawai dalam pemerintah meliputi:

a. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan.

b. Untuk memonitor dan mengevaluasi pencapaian kinerja dan membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

c. Membantu memahami proses kegiatan instansi pemerintah.

4. Metode Pengendalian Kinerja

Metode pengendalian pemimpin merupakan metode

perencanaan dan pengendalian alokasi sumber daya perusahaan dalam mencapai tujuan organisasi. Perencanaan dan pengendalian dilakukan empat tahap yaitu:

Penyusunan program merupakan proses pengembalian keputusan mengenai program yang akan dilaksanakan oleh organisasi dan penaksiran sumber yang dialokasikan kepada setiap program tersebut. Program merupakan rencana jangka panjang untuk mencapai tujuan organisasi yang ditetapkan dalam perencanaan strategi.

b. Penyusunan anggaran (rencana jangka panjang)

Proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran (role setting) dalam usaha pencapaian tujuan organisasi. Agar proses penyusunan anggaran dapat menghasilkan anggaran yang dapat berfungsi sebagai alat pengendalian, proses penyusunan anggaran harus menanamkan “sense of comittment” . c. Pelaksanaan dan pengukuran.