Jurnal Riset Manajemen dan Bisnis Vol.1, No.1, Juni 2016: 49-60 ISSN 2527 - 7502

________ ____________ ____________ ____________ ___________ ____________ ____________ ____________ _________________ ____________ ____________ ____________ ___________ ____________ ____________ ______ ______ _____ ____________ ____________ ____________ ___________ ____ ____________ ____________ ____________ _________________ ____________ ______ ______ ______ ______ ______ _____ ____________ ____________ ____________ ___________ _

TINJAUAN KOMPARASI KI NERJA KEUANGAN BANK SYARIAH

MELALUI PENDEKATAN

ECONOMI C VALUE ADDED ( EVA)

Rachma Zannati* dan Dwi Urip W ardoyo.

per anan pent ing bagi perekonomian Indonesi a dalam hal st abilit as keuangan, pengendali an inflasi, sist em pembayar an, ser t a member ikan ot or it as monet er .

Ti ngkat per tumbuhan i ndust r y perbankan syar iah selama hampir li ma t ahun t erakhir mengalami peningkat an dengan bert ambahnya l embaga keuangan syar iah baik di bidang per bankan maupun non perbankan. Di t ahun 2012, indust r y ini sangat dr ast i s kenaikannya hingga pencapaiannya melampaui tar get har apan dar i Bank Indonesia. Namun, pert umbuhan ekonomi Indonesiamemasuki t ahun 2013 diper kir akan ber ada dikisar an 5.5%-5.9% dar i est imasi semula 5.8%-6.2%, bila dibandi ngkan t ahun-t ahun sebel umnya (out look perbankan syar iah BI, 2014).

Ber dasark an definisi bank menurut Undang-Undang no. 10 t ahun 1998 ; “Bank Umum adalah bank yang mel aksanakan kegi at an usaha secar a k onvent i onal at au ber dasar kan pr insip-pr insip syar iah yang dalam k egiat annya member ikan jasa dalam lalu lint as pembayar an”. Dengan semakin pesat nya per kembangan perbankan konvent i onal di Indonesi a, sehingga memiliki beber apa ket erbatasan yang diper bandingkan dengan sist em ekonomi ber pr i nsip islam (syari ah). Per bedaan ini sangat t er lihat jel as dal am hal sist em, mek anisme, ser t a pr oduk-pr oduk perbankan syari ah yang dikel uar kan oleh Bank Umum Syar iah t er hadap pr oduk-pr oduk perbankan yang di keluar kan oleh Bank Konvent ional.

Undang-Undang No. 21 Tahun 2008 t ent ang Per bankan Syari ah, menyat akan bahw a Per bankan Syar iah adal ah segala sesuat u yang menyangkut Bank Syar i ah dan Unit Usaha Syar iah , mencakup kelembagaan, kegiat an usaha, ser t a car a dan pr oses dalam melaksanak an kegi at an usahanya. Ter bentuknya beber apa Bank Umum Syar iah yang sudah t erdaft ar di Bur sa Efek Indonesi a (BEI) seper t i BNI Syar iah, Bank Syar iah Mandir i, Bank Muamalat Indonesi a, dan l ainnya yang mer upakan salah sat u pilar per ekonomian dalam membangun sist em ekonomi syar i ah melalui pr insip-pr insip islam yang mengacu pada Al.Qur an dan Hadit s.

Tujuan ut ama dari sebuah ent it as bisnis baik yang ber gerak di indust r i per bankan maupun non perbankan adalah memper ol eh laba yang mak simal dengan memperhat ikan beber apa elemen-elemen pent ing yang t er kait dengan fungsi dar i pemakai lapor an keuangan (user ). Art inya par adigma mencar i keuntungan yang besar t i dak hanya ber fokus pada l aba secar a finansi al t et api lebih memper hat ikan kepent ingan St akeholder s t erut ama par a invest or yang sangat memer lukan informasi yang ber kait an dengan ki ner ja keuangan suat u entit as bisnis.

Tr anspar ansi dalam menginfor masi kan t ent ang Lapor an Keuangan suat u entit as bisnis sangat lah ber pengar uh dalam pengambil an keputusan oleh par a calon invest or . Sehingga kinerja keuangan dar i l apor an keuangan ent it as t ersebut sangat pent ing unt uk di analisis oleh par a invest or. Par a i nvest or sekar ang t idak hanya ber invest asi dengan pr insip kapit al is t et pi sudah mul ai ber invest asi yang ber basis pr insip-pr insip syar iah.Sehi ngga per bankan di Indonesia sudah mel ahir kan beberapa bank-bank yang berbasis syar iah.

dikembangkanl ah konsep pengukuran kiner ja keuangan ber dasar kan Nilai Tambah (Value

Added) yait u pendekat an Nilai Tambah Ekonomis at au Economi c Value Added (EVA). Pendekat an ini mempunyai keunggulan dibandingkan dengan pendekat an r asio keuangan l ai nnya.Kar ena mel alui pendekat an Nilai Tambah Ekonomis (EVA) mer upakan sal ah sat u pendekat an analisis rasio keuangan yang paling r eali st i s dal am mengukur ki ner ja keuangan sebuah ent it as dimana yang di ukur adalah hasil dar i kegi at an akt ivit as at au st r at egi manajemen.

Ber dasark an peneli t ian t erdahulu maka masih diper lukan kajian penelitian untuk menutupi ket er bat asan dar i penelit ian sebelumnya.Menurut Gulo (2011) perhitungan EVA dapat member ikan bayangan bagi per usahaan t er kait peningkat an maupun penurunan nil ai l aba ekonomis yang sebenar nya t er w ujud dar i kiner ja perusahaan.Melalui per hit ungan EVA t ersebut , invest or dapat pula menget ahui posisi per usahaan, apakah per usahaan t elah member ikan nil ai t ambah kekayaan bagi i nvest or at au sebal iknya. Penelit ian ber ikutnya yaitu menurut Muzakki (2014), dal am analisis Kiner ja Keuangan peni lai anKemudi an, penilaian kinerja keuangan melalui pendekat an EVA dan MVA (Mar k et Value Added) dengan membandingkan kiner ja keuangan pada indust ri r okok t erbesar yait u PT. Gudang Garam t er hadap PT. H. M. Sampoerna. Ket i ga, peneliti an dengan menggunakan met ode EVA dan FVA untuk menilai kiner ja keuangan pada i ndust r y per kebunan.

Peneli t ian ini ber tujuan unt uk menget ahui bahw a seber apa besar t i ngkat ki ner ja keuanganpada indust r y Perbankan Syar iah mel alui pendekat an EVA, dan unt uk mengukur bagai mana t i ngkat kompet isi r et ur n pada pengembalian i nvest asi melal ui nil ai EVA pada dua pesaing per usahaan t er sebut . Kajian ini mengkhususkan pada penilaian ki ner ja keuangan di dua perusahaan bank syar iah nasi onal yakni PT.Bank Syar i ah Mandir i sebagai salah sat u BUMN yang ber dir i dalam sat u at ap dengan Bank Mandi ri yang memili ki asset per bankan t er besar di Indonesia, sert a PT. Bank Muamalat Indonesia sebagai bank per t ama sebagai pel opor bank berbasis Syar iah diIndonesia. Secar a spefifik, r umusan masalah penelit i an adalah unt uk menget ahui (a) bagaimana t ingkat ki ner ja keuangan per bankan syar iah melal ui pendekat an EVA dengan sampel dar i dua bank syar iah t er besar , yait u PT. Bank Mandir i Syar iah dan PT. Bank Muamalat Indonesia, dan (b) bagaimana t ingkat per saingan pengembalian hasil invest asi melalui nilai EVA di dua per usahaan pesaing

2. Kajian Pustaka

Penger t ian Bank menur ut pasal 1 undang-undang No.10 Tahun 1998 t ent ang per ubahan Undang-undang No.7 Tahun 1992 t ent ang per bankan. Bank adalah badan usaha yang menghimpun dana dar i masyar akat dal am bent uk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kr edi t dan at au bentuk-bentuk lainnya dalam r angka meningkat kan t araf hi dup r akyat banyak.Undang-Undang No. 21 Tahun 2008 t ent ang Per bankan Syar iah menyat akan bahw a Per bankan Syar iah adalah segala sesuat u yang menyangkut t ent ang Bank Syar iah dan Uni t Usaha Syari ah, mencakup kelembagaan, kegi at an usaha, sert a car a dan pr oses dal am melaksanakan kegi at an usahanya.

2003:264).Pengert ian kiner ja menur ut Kamus Besar Bahasa I ndonesia (2002) dalam Si ahaan (2008) adalah : “Kiner ja mempunyai penger t ian kemampuan kerja, sesuat u yang dicapai pr est asi yang diper lihat kan. Dalam bahasa Inggr is, kinerja ser ing diar t ikan dengan kat a per for mance yang mempunyai art i pelaksanaan”.

Menur ut Tunggal (2001) dalam Sar isunar so (2006) Nilai Tambah Ekonomis adalah laba yang t er t inggal set elah dikur angi dengan biaya modal (cost of capit al) yang diinvest asikan unt uk menghasilkan laba t er sebut . Nilai Tambah Ekonomis mer upakan suat u t olak ukur yang menggambar kan jumlah absolut dar i nil ai pemegang saham (shar eholder s value) yang dicipt akan (cr eat ed) at au di rusak (dest r oyed) pada suat u per iode t er t ent u.

Met ode Economic Val ue Added (EVA) at au Nilai Tambah Ekonomis per t ama kali dikembangkan oleh St ew ar t & St em, adalah seor ang anali s keuangan dari St em St ew ar t & Co. pada t ahun 1993.Pendekat an dengan model EVA member i kan par amet er yang cukup objekt i f kar ena ber dasar kan dar i konsep biayamodal yait u dengan mengur angi laba usaha set elah pajak (net oper at ing aft er t ax) t er hadap beban bi aya modal (cost of capit al), dimana biaya modal t er sebut mencer minkan t ingkat r isiko per usahaan dan t ingkat kompensasi at au r et ur n yangdihar apkan i nvest or at as sejumlah invest asi yang dit anamkan di per usahaan (Si mbol on,Dzulki rom dan Sai fi, 2014)

Achmad Tyas Muzakki (2014),mel akukan penelit ian t ent ang Analisis Ki ner ja Keuangan Bank Muamalat I ndonesia Dengan Menggunakan Met ode Economic Value Added (EVA) dan Financial Value Added (FVA). Penelit i an ini ber tujuan unt uk menget ahui ki ner ja keuangan dar i Bank Muamalat Indonesia dengan menggunakan met ode Economi c Value Added (EVA) dan Financial Value Added (FVA). Met ode anal isis yang di gunakan adalah deskr ipt if kuanti t at if yakni melalui per hit ungan met ode EVA dan FVA. Teknik analisis dat a yang dit er apkan adalah analisis kualitat i f dengan car a melakukan obser vasi secar a int er akt if dan ber langsung secar a t er us mener us. Hasil penel itian i ni menunjukkan bahw a secar a keseluruhan Bank Muamalat Indonesia t elah mampu meni ngkat kan nil ai t ambah bagi per usahaan at au par a st ockholder dengan menunjukkan nilai EVA dan FVA per usahaan yang bernilai posit if dan cender ung meningkat dar i t ahun 2010 hingga 2013.Hal t er sebut menandakan bahw a kiner ja dan kemampuan per usahaan dalam menghasi lkan kekayaan bagi per usahaan dan invest or sudah baik.Per usahaan t elah mampu mengelola keuangan secar a efekt if dan efisien ser t a member ikan kepuasan bagi st akeholder .

Anggor o Dw i Put r a, menelit i t ent ang Economic Val ue Added (EVA) dan Market Value Added (MVA) Sebagai Alat Ukur Kiner ja Keuangan (St udi Pada PT. H.M. Sampoer na, Tbk & PT. Gudang Gar am, Tbk Per iode 2011-2013). Adapun tujuan dari penelit ian i ni adalah unt uk mengukur dan menganal isis kiner ja keuangan dengan menggunakan met ode

Economic Value Added (EVA) dan Mar ket Value Added (MVA) pada perusahaan di indust ri r okok yakni PT HM Sampoer na Tbk, dan PT Gudang Gar am Tbk. Jenis penulisan ini adalah penulisan deskr ipt if dengan pendekat an kuant it at if. Penuli san ini menggunakan dat a sekunder berupa l apor an keuangan PT HM Sampoer na Tbk dan PT Gudang Gar am Tbk per iode 2011-2013 yang t erpublikasi di Bur sa Efek Indonesia ser t a t ingkat suku bunga bulanan Ser t ifikat Bank Indonesia. Hasi l dar i per hitungan menjelaskan bahw a hasil ki ner ja keuangan PT HM Sampoer na Tbk dan PT Gudang Gar am Tbk diukur dengan met ode

Hasi l dari met ode EVA kedua perusahaan pada per iode pengamat an masi h t er dapat kenaikan dan penurunan nilai EVA.Sement ar a hasil dar i met ode MVA, PT Gudang Gar am Tbk cender ung mengal ami penurunan, berbanding t er bal ik dengan PT HM Sampoerna yang cender ung mengalami kenaikan selama t i ga per iode.Hal t er sebut disebabkan oleh per bedaan har ga saham kedua per usahaan.Har ga saham selama per iode pengamat an PT Gudang Gar am Tbk mengalami penur unan, sedangkan PT HM Sampoer na mengalami kenaikan.Kesimpulan dari penulisan ini yakni kiner ja kedua per usahaan ber hasil menci pt akan nilai t ambah ekonomi dan member ikan kekayaan bagi para pemegang saham.

Wilmar Amonio Gulo & Wit a Juw it a Er maw at i, dengan judul penelit i an t ent ang Anali si s Economic Val ue Added (EVA) dan Mar ket Value Added (MVA) Sebagai Alat Ukur Kiner ja Keuangan PT. SA.Penel it ian i ni ber tujuan unt uk st udi di PT SA t er bat as adalah: (1) Unt uk menganalisis kiner ja keuangan dengan metode Economic Value Added (EVA), 2) Unt uk menganalisis kiner ja keuangan dengan Mar ket Value Added (EVA met ode).Hasil penelit ian menunjukkan perusahaan it u t idak mampu menambah nilai ekonomis kepada per usahaan, yang dibuktikan dengan EVA pada t ahun 2008 l ebih tinggi dar i t ahun 2009.Hal ini disimpulkan bahw a per usahaan t idak mampu membayar kew ajiban kepada invest or seper t i yang dihar apkan.Namun, hasil yang berbeda ditunjukkan ol eh MVA, yang menunjukkan keberhasil an perusahaan untuk mengelola kepercayaan invest or at as modal yang diber ikan dengan meningkat kan nilai modal yang diinvest asi kan. MVA menunjukkan hasil pada t ahun 2008, nilai MVA posit i f, dan pada tahun 2009, perusahaan MVA mencapai peni ngkat an yang si gnifikan dalam jumlah 379,42% dar i t ahun sebelumnya. Har ga saham t erus meningkat membuat nilai MVA t er us meningkat .

3. Metode Penelitian

Populasi dal am penelitian ini adal ah semua Bank Umum Syar iah (BUS) yang t er daft ar di Bur sa Efek Indonesia (BEI), dengan mengambil sampel dua per bankan t erbesar yakni PT. Bank Muamalat Indonesia dan PT. Bank Syar iah Mandir i.Objek penelit ian berdasar kan sumber dat a yang digunakan ber upa dat a sekunder dar i Bank Indonesia dan Bur sa Efek Indonesi a yang ber upa annual r eport (Income St at ement , Bal ance Sheet , Owner ’s t o Equi t y

St at ement)t ahunan dari t ahun 2010-2014, jur nal -jurnal dan lit er atur lainnya yang t er kait dengan penelit i an ini.

Pengukur an dalam penelit ian ini adalah dengan menggunakan skala rasio adalah pengukur an dengan menggunkan int er val (jar ak) yang hasilnya benar -benar menunjukkan angka nol (0) memili ki nilai yang mutlak.Sehi ngga hasil pengolahan dat a t ersebut menunjukkan nilai yang sangat jelas dan akur at . Hasil dar i pengolahan dat a yang akan diper oleh ber si fat mut lak yai tu bernilai nol (0).

Analisis dat a dalam penelit i an ini menggunakan pendekat an anali sis deskr i pt if kuant it at if, yait u mener apkan per hitungan rumus EVA melalui kedua bank t er sebut dan menghit ung ber dasar kan t ime seri es sebagai penanding EVA t ahun-t ahun sebel umnya,mel aluikalkulasi progr am MS.Excel ver si 2010.

Apabila hasil perhit ungan EVA menunjukkan bahw a ber nilai posi tif (EVA>0) maka ent it as bi snis t elah mampu memenuhi kont r ibusi dan har apan kepada par a st akeholder -nya dengan member ikan nilai t ambah ekonomi. Sedangk an jika per hit ungan dari EVA t ersebut bernilai negative (EVA < 0), maka menunjukkan t idak t er jadi pr oses nilai t ambah ekonomi pada ent it as bisnis yang disebabkan kar ena laba yang di per oleh t idak dapat memenuhi har apan par a st akehol der -nya.

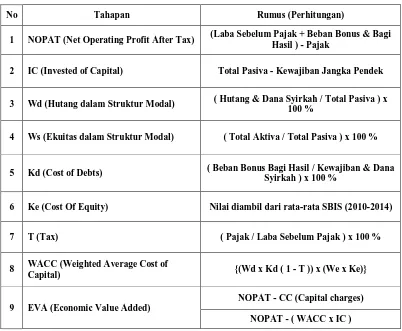

Tabel. 1 Tahapan Dalam Menghitung EVA

No Tahapan Rumus (Perhitungan)

1 NOPAT (Net Operating Profit After Tax) (Laba Sebelum Pajak + Beban Bonus & Bagi Hasil ) - Pajak

2 IC (Invested of Capital) Total Pasiva - Kewajiban Jangka Pendek

3 Wd (Hutang dalam Struktur Modal) ( Hutang & Dana Syirkah / Total Pasiva ) x 100 %

4 Ws (Ekuitas dalam Struktur Modal) ( Total Aktiva / Total Pasiva ) x 100 %

5 Kd (Cost of Debts) ( Beban Bonus Bagi Hasil / Kewajiban & Dana Syirkah ) x 100 %

6 Ke (Cost Of Equity) Nilai diambil dari rata-rata SBIS (2010-2014)

7 T (Tax) ( Pajak / Laba Sebelum Pajak ) x 100 %

8 WACC (Weighted Average Cost of

Capital) {(Wd x Kd ( 1 - T )) x (We x Ke)}

9 EVA (Economic Value Added)

NOPAT - CC (Capital charges)

NOPAT - ( WACC x IC )

Sumber : Data diolah

4. Hasil Penelitian dan Pembahasan

Dalam menganali sis per hit ungan EVA, peneli tian ini menggunakan t ahapan beber apa r umus t er kait dengan r umus EVA yang dihitung ber dasar kan t i me ser i es(untuk membandingkan kiner ja keuangan t ahun sebel umnya t erhadap t ahun yang ber sangkut an) yait u ant ar a per iode 2010 hingga 2014. Dengan menggunakan dat a-dat a dar i Annual

(WACC) dengan nilai jumlah modal yang dii nvest asikan at au Invest ed Capit al (IC) oleh per usahaan.

Ber ikut r ekapit ulasi per hitungan nil aiEVA yang t elah di capai yang di deskr ipsikan dalam bent uk t abel oleh PT. Bank Muamal at Indonesia (Tabel.2) dan PT. Bank Syar iah Mandir i (Tabel.3)

Tabel. 2 Rekapitulasi Perhitungan nilai EVAPT. Bank Muamalat Indonesia (dalam Ribuan Rupiah)

KETERANGAN 2010 2011 2012 2013 2014

NOPAT 224,042,798 367,430,364 516,929,829 642,061,959 201,733,553

WACC (%) 0,71% 0,59% 0,45% 0,67% 0,59%

Invested Capital (IC) 21,294,432,617 34,381,099,262 44,737,423,416 54,563,305,989 62,297,741,838

Capital Charges (CC) 150,685,962 202,462,910 203,194,739 368,024,208 368,169,736

EVA 73,356,836 164,967,454 313,735,090 274,037,751 -166,436,183

Kenaikan/Penurunan

EVA (%) 0 55% 47,4% -14,5% 265%

Sumber : Data Diolah

Berdasar kan hasil perhitungan r ekapit ulasi nilai EVA pada PT. Bank Muamalat Indonesia diat as menunjukkan bahw a nilai EVA pada t ahun 2010 t elah mencapai Rp 73.356.836. Tahun 2010 t er sebut pencapaian nil ai EVA belum t erlalu optimal meskipun hasil yang di capai ber ni lai posit if ( EVA> 0 ). Sedangkan, pada t ahun 2011 nil ai EVA mengalami kenai kan sebesar 55 % menjadi sebesar Rp 164.967.454. Kenaikan t er sebut disebabkan kar ena adanya peningkat an pada nil ai laba usaha set elah pajak (NOPAT) yang menunjukkan nilai yang lebih t inggi dar i tingkat bi aya modalnya at au capit al char ges (CC), yait u nil ai NOPAT sebesar 39 % dan nilai biaya modalnya sebesar 25,6 %.

Pada t ahun 2012, per usahaan sudah mampu meningkat kan per hitungan nilai EVA dapat t erlihat peningkat an yang sangat signifi kan sebesar Rp 313.735.090. Kenaikan ini sebesar 47,4 %, dar i per hit ungan EVA t er sebut mer upakan pencapaian ter besar dalam peri ode penelit ian ini. Hal ini juga di sebabkan adanya fact or kondisi bi snis per bankan syar iah yang sedang mengalami peningkat an dal am semua aspek ek onomi. Didukung dengan hasil dar i nilai NOPAT sebesar 28,9 % yang cukup ti nggi , sehingga t i dak sebanding dengan kenaikan bi aya modal nya hanya mencapai 0,4 %.

Di t ahun 2013, ni lai dar i EVA sudah mengalami penurunan sebesar -14,5 % menjadi Rp 274,037,751 dan mempengar uhi nilai NOPAT menjadi r endah sebesar 19,5 %. Hal ini didukung dengan meningkat nya nil ai WACC sebesar 32,7 % dan nil ai modal yang dii nvest asikan juga mengalami peningkat an sebesar 18 %, sehi ngga k enai kan t er sebut mempengar uhi nilai bi aya modal secar a ot omat is naik menjadi 44,8 %.

Penurunan juga t er jadi pada nilai dar i WACC ser t a nilai modal yang diinvest asi kan masing-masing menurun menjadi -13,6 % dan 12,4 %. Sedangkan biaya modal yang t er jadi mengalami penurunan sangat si gnifikan sebesar 0,04% dari 18 % di t ahun 2013.Ar ti nya di t ahun 2014 Bank Muamalat Indonesia belum mampu menghasilkan nilai t ambah bagi para st akeholder-nya kar ena nilai EVA menghasilkan negat if (EVA < 0).

Tabel.3 Rekapitulasi Perhitungan EVA PT. Bank Syariah Mandir i Per iode Tahun 2010 – 2014

( dalam Ribuan Rupiah)

KETERANGAN 2010 2011 2012 2013 2014

NOPAT 472,735,997,924 625,168,968,952 973,541,428,375 818,897,130,764 233,885,493,257

WACC (%) 0.52% 0.52% 0.57% 0.63% 0.68%

Invested Capital (IC) 32,005,684,788,677 48,034,152,893,024 53,483,032,107,963 63,211,730,287,788 66,252,109,534,542

Capital Charges (CC) 166,934,439,072 248,597,872,849 303,809,793,564 399,792,315,610 448,865,113,717

EVA 305,801,558,852 376,571,096,103 669,731,634,811 419,104,815,154 -214,979,620,460

Kenaikan/Penurunan

EVA (%) 0 18.79% 43.77% -59.80% 294.95%

Sumber : Data Diolah

Hasi l dar i per hit ungan r ekapit ulasi nilai EVA pada PT. Bank Syar iah Mandir i , t ahun 2010 menunjukkan bahw a EVA t elah mencapai Rp 305,801,558,852, dimana nil ai EVA menunjukkan hasil yang posit if (EVA > 0) bahw a, Bank Syar i ah Mandi ri t elah member ikan nil ai t ambah bagi par a st akeholdernya meskipun perkembangan bisnis perbankan yang berbasis syar iah di t ahun 2010 belum ber kembang pesat .

Nilai EVA di t ahun 2011 mengal ami kenaikan sebesar 18,79 % dari Rp 305,801,558,852 menjadi Rp 376,571,096,103, dimana peni ngkat an nilai EVA t er sebut t idak t er lalu signi fikan bila dibandi ngkan dengan angka kenaikan t er hadap PT. Bank Muamalat Indonesia sebesar 55 % dar i t ahun sebel umnya. Perhitungan nil ai NOPAT sebesar 24,4%, menunjukkan nilai lebih r endah dar i t ingkat bi aya modal yang dihasi lkannya senil ai 32,8%. Bahwa hasil dar i l aba yang dihasi lkan set elah pajak l ebih kecil dar ipada bi aya modal yang dibut uhkan oleh Bank Syar iah Mandi ri dan hal ini yang menyebabkan nil ai EVA kenaikannya t idak t erlalu besar .

Per t umbuhan kiner ja keuangan di t ahun 2013 mulai mengalami penur unan secar a per lahan yang di cer minkan mel alui hasi l perhi tungan nilai EVA yang menur un sebesar -58,80% yait u dari Rp 669,731,634,811 pada t ahun 2012 menjadi Rp 419,104,815,154. Sehingga nil ai NOPAT juga mengal ami penurunan -18,88 % dan ber dampak pada kenaikan nil ai WACC sebesar 9,52 % ser t a nil ai modal yang akan dii nvest asikan (Invest ed Capi t al) meningkat sebesar 15,4 %. Dan secar a ot omat is biaya modal yang di keluar kan juga meningkat 24 % dar i 18,17 % di t ahun sebelumnya.

Pada t ahun 2014, PT. Bank Syar iah Mandir i mengalami penurunan yang l ebih r endah kiner ja keuangannya dar i t ahun 2013. Hal i ni ditunjukkan dengan hasil dar i per hit ungan EVA ber nilai negat if sebesar Rp -214,979,620,460 dan berdampak bagi l aba yang dihasi lkan set elah pajak menur un mencapai Rp 233,885,493,257. Nil ai NOPAT t ersebut merupakan pencapai an laba t er endah selama 5 t ahun t er kahir.Secar a ber samaan, biaya modal (CC) juga menur un menjadi 10.93 % dar i Rp 399,792,315,610 menjadi Rp 448,865,113,717. Sel ai n bi aya modal menurun, nilai WACC dan IC juga rendah dengan pencapaian masing-masing sebesar 7,35 % dan 4,6 %. Pencapai an kiner ka keuangan secar a k eselur uhan pada t ahun ini mengalami gr afik yang menurun biladibandi ngkan t ahun sebeleumnya.Dengan adanya nilai EVA ber nilai negat if, maka Bank Syar iah Mandir i belum dapat member ikan nilai t ambah yang dihar apkan bagi par a st akeholder nya.

Melalui pengukur an kiner ja keuangan untuk suatu ent it as bisni s khususnya pada dunia per bankan syar iah, pendekat an dengan per hit ungan EVA mer upakan met ode yang cukup objekt i f dalam menghitung ni lai konsep biaya modal (cost of capit al ) yait u dengan mengi t ung selisih dar i laba t er hadap beban biaya modal. Di mana biaya modal t er sebut menunjukkan seber apabesar t i ngkat r isiko perusahaan dan t ingkat kompensasi (r et ur n) yang dihar apakan oleh par a i nvest or at s sejumlah dana yang diinvest asikan di sebuah per usahaan (Simbolon, Dzul kir om dan Sai fi, 2014).

Dar i hasil perhitungan nilai EVA pada masi ng-masing bank umum syar iah, maka dapat dilihat dalam Tabel.4 yang menunjukkan angka-angka yang diper oleh dar i per hit ungan r umus EVA dengan menandi ngkan kedua bank umum syar iah t er sebut sel ama per iode 2010 sampai dengan 2014, yait u :

Tabel. 4 Analisis Kinerja EVA

BMI & BSM Periode 2010-2014(dalam Ribuan Rupiah)

Tahun BMI BSM

2010 Rp73,356,836 Rp305,801,558,852 2011 Rp164,967,454 Rp376,571,096,103 2012 Rp313,735,090 Rp669,731,634,811 2013 Rp274,037,751 Rp419,104,815,154 2014 (Rp166,436,183) (Rp214,979,620,460) Sumber : Data diolah

t ahun 2014. Sedangkan pada t ahun 2012, kedua bank t er sebut t el ah member ikan nil ai t ambah ekonomi bagi par a st akeholder nya dengan pencapaian nilai EVA t er besar selama per iode penelit i an yakni 2010 sampai dengan 2014, masing-masing sebesar Rp 313,735,090 dan Rp 669,104,815,154.

Meskipun di t ahun 2013, masi ng-masing nilai EVA pada kedua bank umum syar iah t ersebut sudah mulai mengal ami penurunan kiner ja keuangan yang cukp dr ast ic.Namun kedua per bankan syar iah t er sebut masih menghasilkan perhit ungan EVA yang posit if(EVA>0).Art inya bahw a kedua bank umum syar iah t er sebut masih mampu member ikan nilai t ambah kepada st akeholder nya.Pada t ahun 2014, hasil per hitungan EVA menunjukkan nilai negat if (EVA<0), di mana masing-masing bank umum syar iah mengalami penurunan yang sangat signifi kan sebesar (Rp 166,436,183) dan (Rp 214,979,620,460).

Dengan t urunnya nilai EVA pada kedua bank umum syar iah t er sebut, maka masing-masing bank syari ah t er sebut belum dapat member ikan nilai t ambah ekonomi bagi per usahaan ser t a t idak menambah kekayaan bagi par a pemegang saham.Tingkat per kembangan pengembalian invest asi ant ara kedua bank umum syar iah t er sebut juga mengalami kondisi yang serupa. Bila dibandi ngkan dar i besar an angka yang di per oleh dalam per hitungan nilai EVA, bahw a PT. Bank Syar iah Mandir i menunjukkan besaran r asio nil ai EVA yang lebih besar dibandingkan dengan PT. Bank Muamalat Indonesia, khususnya di empat t ahun per t ama, akan t et api di t ahun keli ma menunjukkanhasil dar i PT. Bank Syar i ah Mandir i mengal ami nilai r asio EVA negat if yang lebih besar dibandingkan dengan PT. Bank Muamalat I ndonesia.

Dili hat dar i hasil perhitungan EVA, maka bagi masing-masi ng bank syar iah yakni PT. Bank Muamalat Indonesi a dan PT. Bank Syar iah Mandir i sama-sama mengal ami sit uasi yang bel um dapat memenuhi har apan par a st akeholder nya di t ahun 2014.Namun secar a gr afik, per hit ungan nilai EVA masi h mengalami kenaikan yang posit if dari t ahun 2010 sampai 2012.Sedangkan pada dua t ahun t er akhir ant ar a t ahun 2013 dan 2014, nilai EVA sudah mengalami t ren menurun.

Hal t er sebut disebabkan kar ena di t ahun 2013,tingkat per t umbuhan ekonomi secar a gl obal mul ai menurun yang berakibat ber pengaruh posit if pada indust r y perbankan syar iah yang sedang ber sai ng dengan indust ry per bankan konvent ional. Kondisi per ekonomi an di t ahun 2014, khususnya pada i ndust r y per bankan syar iah mengalami penurunan per tumbuhan.Dapat dilihat dar i aspek t i ngkat keper cayaan masyar akat t erhadap indust r y perbankan syar iah sebagai alt ernat if invest asi yang sesuai dengan pr insip-pr insip Islam.Par adigma ini, menjadi hambat an bagi semua indust r y perbankan syar iah, baik dar i sisi pembiayaan maupun sebagai alt er native invest asi. Kar ena persepsi masyar akat masi h ber anggapan di dalam bisni s per bankan syar iah unsur r i ba sangat lah pent ing, dimana r iba adal ah har am hukumnya dalam melakukan proses bisnis yang sesuai dengan pr insip Islam. Anggapan inilah yang menjadi gap ant ar a masyar akat sebagai user at au i nvest or sebagai pelaku bisni s yang masih r agu dalam memutuskan per encanaan keuangan baik individu at aupun kelompok.

5. Keter batasan dan Agenda Penelitian Mendatang

updat e kelengkapanAnnual Repor t (lapor an keuangan) t er kini . Pengukur an at as penilaian ki ner ja keuangan mel aui pendekat an analisis EVA hanya menggunakan dua lapor an keuangan, yait u Laporan Laba Rugi (Income St at ement ) dan Lapor an Ner aca (Balance Sheet St at ement ).Kedua, objek penelit ian yang di t andingkan hanya ber fokus kepada duabank umum syar iah t erbesar yait u PT. Bank Muamal at Indonesia dan PT. Bank Syar iah Mandir i.

Penelit ian selanjut nya,per t ama disar ankan untuk menambah ukur an sampel dan w ilayah penelit i an, t idak hanya ber fokus pada bank umum syar iah (BUS) saja t et api juga dapat di t andingkan pada beber apa unit usaha syar iah (UUS) untuk memper oleh hasil penelit ian yang l ebih akur at. Kedua, met ode penelit i an masih menggunakan pendekat an analisis EVA sebagai alat ukur t unggal dalam menilai ki ner ja keuangan pada objek yang dit eli ti, sehingga dihar apkan unt uk peneli t ian selanjutnya dapat menggunakan alat ukur lainnya yang mendukung, agar dapat diper ol eh hasil anal isis yang lebih kompleks, akur at dan objekt if dalam member i manfaat informasi-infor masi keuangan yang mendukung pr oses pengambilan keputusan manajeri al , khususnya manfaat bagi par a st akeholder t erkait .

6. Kesimpulan

Ber dasar k an penelit i an yang t el ah dilakukan, maka dapat disimpulkan hal-hal sebagai ber ikut :

(a) Tingkat kinerja keuangan yang memiliki nilai tambah ekonomis pada PT. Bank Muamalat Indonesi a (BMI) sel ama kur un w akt u 5 t ahun t er akhir (2010-2014) menunjukkan per ger akan hasil t r en yang sama dengan PT.BSM, yakni pr ogr esif pada 3 t ahun per t ama t et api mengalami penur unan nilai dit ahun keempat bahkan mengalami nilai t ambah ekonomi s yang negat if pada t ahun yang keli ma.

(b) Tingkat kinerja keuangan yang memiliki nilai t ambah ekonomi s pada PT. Bank Syar iah Mandir i (BSM) selama kur un w akt u 5 t ahun t er akhir (2010-2014) menunjukkan hasil yang pr ogr esif di 3 t ahun per t ama, akan t et api mengalami penur unan nilai pada t ahun keempat bahkan mengalami nil ai t ambah ekonomis yang negat if pada t ahun yang kelima.

(c) Tingkat kompet isi pengembalian i nvest asi pada kedua bank t er sebut dalam kurun w akt u 5 t ahun t er akhir menunjukkan bahwa kedua bank t er sebut sama-sama mampu memberi kan nilai t ambah ekonomis bagi par a st akehol der nya dengan t ingkat per gerak an yang sama, namun ji ka dil ihat secar a besar an nominal maka PT. BSM menunjukkan besar an r asio EVA yang lebih besar dibandingkan dengan PT.BMI, khususnya di empat t ahun pert ama, akan t et api menunjukkan dit ahun kel ima PT.BSM just r u mengal ami r asi o EVA negat if yang lebih besar dibandingkan dengan PT.BMI. Secar a gar is besar fenomena yang t er jadi pada t ahun keli ma juga dipengaruhi oleh fakt or ekonomi makr o yang ber dampak negat if pada hampir semua per bankan umum syar i ah di Indonesi a.

Daftar Pustaka

Bank Indonesia. Ser t i fikat Bank I ndonesia Syar iah (SBIS) Per iode 2010-2014.

Br igham, E. F & Houston, J.F (2006).Fundament al s of Financial Management .

Tent hEdi t ion,,Dasar -dasar Manajemen Keuangan.Yulianto, Ali Akbar (Pener jemah). Edisi

Kesepuluh. Jakar ta: Salemba Empat.

Fauziah, Y. N (2012), “Analisis Kiner ja Keuangan Bank Syar iah Menggunakan metode EVA“.

Jur nal Mahasiswa Teknik Pendidikan Univer si t as Neger i Sur abaya.Vol. 1, No. 1.

Gulo, W.A dan Wita Juw ita Er maw ati, W.J. (2001) “Analisis Economic Value Added (EVA) dan Mar ket Value Added ( MVA) Sebagai Alat Pengukur Kiner ja Keuangan PT. SA“. Jur nal

Manaj emen & Oper asi. Vol II, No. 2, Agustus.

Kasmir (2011). Analisi s Lapor an Keuangan. Edisi Satu. Jakar ta : PT. Raja Gr afindo Per sada. Kar tini dan Her maw an, G. (2008). “Economic Value Added & Mar ket Value Added Terhadap

Retur n Saham“. Jur nal Keuangan & Per bnkan. Vol. 12. Kamus Besar Bahasa Indonesia (2002).

Lutfiana, Li na, Nengah., Sudjana, M.G W & Endang N.P. (2013).“Analisis Kiner ja Keuangan Per usahaan Dengan Menggunakan Metode EVA dan MVA“. Jur nal Admini st r asi & BI snis

Univer si t as Br awijaya Malang.Vol. 6, No. 1, November . ?

Muzakki, A. T (2014). “Analisis Kiner ja Keuangan Bank Muamalat Indonesia dengan Menggunk an Metode Economic Value Added (EVA) dan Financial Value Added (FVA)“.

Skr ipsi Fakult as Ekonomi Jur usan Manajemen Uni ver sit as Islam Neger i Maulana Mali k Ibr ahim Malang.Diunduh dar i ht t p:/ / et heses.uin-malang.ac.i d/ 717/ , diakses t anggal 20 Mei 2016.

PT. Bank Syar iah Mandir i. Lapor an Keuangan Bank Syar iah Mandir i Per iode

2010-2014.http:/ /w w w .syar iahmandir i.co.id, diakses 16 Mei 2016.

PT. Bank Muamalat Indonesia.Lapor an Keuangan Bank Muamalat Indonesia Per iode 2010-2014.

http:/ / w w w .muamalat bank.com, diakses 18 Mei 2016.

Putr a Maihami (2012). “Analisis Kiner ja Keuangan Pada Per bankan Dengan Menggunakan Metode Economic Valie Added dan Mar ket Value Added“. Skr ipsiFakultas Ekonomi Univer sitasGunadar ma.Diunduhdar iht t p:/ / libr ar y.gunadar ma.ac.id/ r eposit or y/ vi ew/ 374

7392/ analisi s-ki ner ja-keuangan-pada-per bankan-dengan-menggunakan-met ode-economi c-value-added-dan-mar ket -value-added.ht ml/

Putr a, Anggor o Dw i (2014). “Economic Value Added (EVA) dan Mar ket Value Added (MVA) sebagai Alat Ukur Kiner ja Keuangan (Studi Pada PT. H.M Sampoer na, Tbk & PT. Gudang Gar am, Tbk Per iode 2011-2013)“. Jur nal Fakult as Ekonomi dan Bi snis Jur usan Akunt ansi

ABFI Inst it ut e Per banas Jakar t a.Diunduh dar i http:/ / dosen.per banas.id/ w

p-content / uploads/ 2015/ 02/ Anggor o-Dw i-Putr a-1111000036.pdf

Simbolon, Ratih F. D., Dzulkir om., M& Saifi, M. (2014).“Analisis EVA(Economi c Value Added) Untuk Menilai Kiner ja Keuangan Per usahaan ( Studi Pada Per usahaan Farmasi Di Bur sa Efek Indonesia Per iode 2010-2012)”. Jur nalAdminist r asi Bisnis (JAB), Vol .8 No.1 Febr uar i:

1 – 8.

Sir egar , Dr . Mulya E (Asist en Gubur ner Bank Indonesia), “Outlook Per bankan Syar iah 2014 “. Utama, S (1997). Economic Value Added: Pengukur an Penci pt aan Nilai Per usahaan. Majalah

Usahaw an No.04 TH XXVI Apr il 1997. Hal 10-13.

UU No. 10 Tahun 1998 Tentang Per ubahan UU No. 7 Tahun 1992 Tentang Per bankan. UU No. 21 Tahun 2008.

Young, S. D dan Sthephen F. O.(2001).EVA dan Manajemen Ber dasar kan Nil ai Panduan Pr akt is