BAB III

GAMBARAN PENGELOLAAN KEUANGAN

DAERAH SERTA KERANGKA PENDANAAN

Keuangan daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang,

termasuk segala bentuk kekayaan yang berhubungan dengan hak dan

kewajiban daerah. Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah, pasal 23 ayat (2)mengamanatkan bahwa pengelolaan

keuangan daerah dilakukan secara efisien, efektif, transparan, akuntabel, tertib,

adil, patut, dan taat pada peraturan perundang-undangan. Kebijakan

pengelolaan keuangan daerah, khususnya penganggaran tidak dapat

dipisahkan dengan kebijakan perencanaan pembangunan daerah atau yang

disebut kebijakan perencanan dan penganggaran terpadu. Dalam hubungannya

dengan Rencana Pembangunan Jangka Menengah, APBD merupakan

komitmen politik penyelenggaraan pemerintahan daerah yang telah disetujui

oleh DPRD untuk mendanai strategi pembangunan pada satuan program dan

kegiatan. Dengan kata lain APBD merupakan pencerminan program kerja yang

perencanaannya didasarkan pada penetapan skala prioritas pembangunan

serta sasaran pembangunan di bidang lainnya yang diarahkan untuk

mewujudkan peningkatan pelayanan dan kesejahteraan masyarakat di berbagai

aspek kehidupan.

Dalam upaya untuk mencapai seluruh rencana tindak yang ada pada

dokumen perencanaan lima tahunan dan satu tahunan, perlu ditetapkan arah

pengelolaan keuangan daerah. Arah pengelolaan keuangan ini dimaksudkan

agar seluruh sumber daya keuangan daerah dapat dimanfaatkan secara lebih

efektif dan efisien. Arah pengelolaan tersebut meliputi arah pengelolaan

pendapatan daerah, dan arah pengelolaan belanja daerah.

3.1 KINERJA KEUANGAN MASA LALU

Perkembangan Anggaran Pendapatan dan Belanja Daerah dari Tahun

2008 sampai tahun 2012 memberikan gambaran yang positif yang diindikasikan

dengan realisasi pencapaian yang ditentukan. Kinerja Anggaran Pendapatan

dan Belanja Daerah dapat dianalisis dari sisi kinerja pengelolaan pendapatan

daerah, pengelolaan belanja daerah, analisis proporsi pemenuhan belanja

mengikat serta prioritas utama, proyeksi belanja daerah, serta pengelolaan

pembiayaan daerah.

3.1.1 Kinerja Pelaksanaan APBD

Bagian ini menguraikan perkembangan pendapatan dan belanja tidak

langsung, proporsi sumber pendapatan, pencapaian kinerja pendapatan, dan

gambaran realisasi belanja daerah. Arah pengelolaan pendapatan daerah lebih

difokuskan kepada upaya peningkatan kemampuan keuangan daerah dalam

menggali sumber-sumber pendapatan daerah. Oleh karenanya pendapatan

daerah yang dianggarkan dalam APBD merupakan perkiraan yang terukur

secara rasional yang dapat dicapai untuk setiap sumber pendapatan. Dana

perimbangan adalah dana yang bersumber dari APBN yang dialokasikan

kepada daerah untuk mendanai kebutuhan daerah dalam pelaksanaan

desentralisasi yang terdiri dari Dana Bagi Hasil, Dana Alokasi Umum dan Dana

Alokasi Khusus. Sedangkan Lain-lain Pendapatan Daerah yang Sah adalah

dana yang bersumber dari APBN yang dialokasikan kepada daerah untuk

mendanai kebutuhan daerah dalam pelaksanaan desentralisasi yang terdiri dari

Pendapatan Hibah, Dana Darurat, Dana bagi Hasil Pajak dari Provinsi dan

Pemerintah Daerah Lainnya, Dana Penyesuaian dan Otonomi Khusus serta

Bantuan Keuangan dari Provinsi. Kebijakan mengenai pendapatan daerah

diharapkan untuk mendukung berbagai kebijakan pemerintah, atau membiayai

belanja daerah.

Berikut merupakan realisasi pengelolaan pendapatan daerah Kabupaten

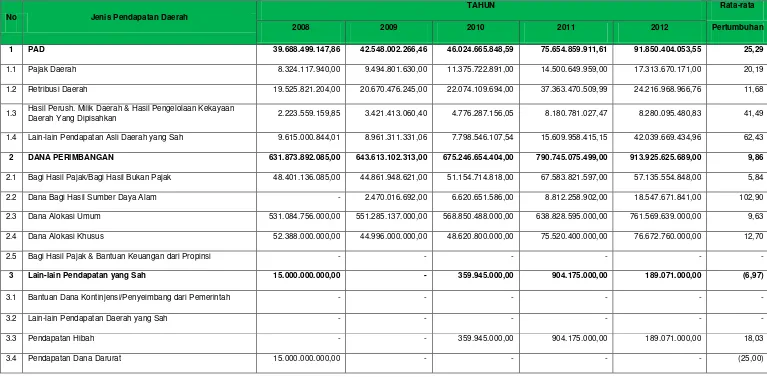

Tabel 3. 1

Rata - Rata Pertumbuhan Realisasi Pendapatan Daerah Tahun 2008 - 2012 Kabupaten Probolinggo

No Jenis Pendapatan Daerah

TAHUN Rata-rata

2008 2009 2010 2011 2012 Pertumbuhan

1 PAD 39.688.499.147,86 42.548.002.266,46 46.024.665.848,59 75.654.859.911,61 91.850.404.053,55 25,29

1.1 Pajak Daerah 8.324.117.940,00 9.494.801.630,00 11.375.722.891,00 14.500.649.959,00 17.313.670.171,00 20,19

1.2 Retribusi Daerah 19.525.821.204,00 20.670.476.245,00 22.074.109.694,00 37.363.470.509,99 24.216.968.966,76 11,68

1.3 Hasil Perush. Milik Daerah & Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan 2.223.559.159,85 3.421.413.060,40 4.776.287.156,05 8.180.781.027,47 8.280.095.480,83 41,49

1.4 Lain-lain Pendapatan Asli Daerah yang Sah 9.615.000.844,01 8.961.311.331,06 7.798.546.107,54 15.609.958.415,15 42.039.669.434,96 62,43

2 DANA PERIMBANGAN 631.873.892.085,00 643.613.102.313,00 675.246.654.404,00 790.745.075.499,00 913.925.625.689,00 9,86

2.1 Bagi Hasil Pajak/Bagi Hasil Bukan Pajak 48.401.136.085,00 44.861.948.621,00 51.154.714.818,00 67.583.821.597,00 57.135.554.848,00 5,84

2.2 Dana Bagi Hasil Sumber Daya Alam - 2.470.016.692,00 6.620.651.586,00 8.812.258.902,00 18.547.671.841,00 102,90

2.3 Dana Alokasi Umum 531.084.756.000,00 551.285.137.000,00 568.850.488.000,00 638.828.595.000,00 761.569.639.000,00 9,63

2.4 Dana Alokasi Khusus 52.388.000.000,00 44.996.000.000,00 48.620.800.000,00 75.520.400.000,00 76.672.760.000,00 12,70

2.5 Bagi Hasil Pajak & Bantuan Keuangan dari Propinsi - - - - - -

3 Lain-lain Pendapatan yang Sah 15.000.000.000,00 - 359.945.000,00 904.175.000,00 189.071.000,00 (6,97)

3.1 Bantuan Dana Kontinjensi/Penyeimbang dari Pemerintah - - - - - -

3.2 Lain-lain Pendapatan Daerah yang Sah - - - - - -

3.3 Pendapatan Hibah - - 359.945.000,00 904.175.000,00 189.071.000,00 18,03

III-4 No Jenis Pendapatan Daerah

TAHUN Rata-rata

2008 2009 2010 2011 2012 Pertumbuhan

3.5 Pendapatan Lainnya - - - - - -

4 Transfer Pemerintah Pusat-Lainnya 3.998.576.400,00 25.372.456.000,00 84.613.417.428,00 172.322.514.160,00 177.497.813.618,00 218,67

4.1 Dana Otonomi Khusus - - - - - -

4.2 Dana Penyesuaian 3.998.576.400,00 25.372.456.000,00 84.613.417.428,00 172.322.514.160,00 177.497.813.618,00 218,67

5 Transfer Pemerintah Provinsi 26.528.332.236,00 64.856.236.650,00 97.464.799.181,00 95.652.722.666,00 102.806.088.687,00 50,09

5.1 Pendapatan Bagi Hasil Pajak 25.855.002.383,00 31.821.604.480,00 40.860.939.954,00 44.652.270.319,00 44.124.519.032,00 14,90

5.2 Pendapatan Bagi Hasil Lainnya 673.329.853,00 33.034.632.170,00 56.603.859.227,00 51.000.452.347,00 58.681.569.655,00 1.220,67

Prosentase Pertumbuhan - 8,27 16,40 25,62 13,30

Jumlah 717.089.299.868,86 776.389.797.229,46 903.709.481.861,59 1.135.279.347.236,61 1.286.269.003.047,55 15,90

Dari tabel di atas dapat diketahui bahwa persentase pertumbuhan sisi

pendapatan dari tahun 2008-2009 ialah 8,27% kemudian mengalami

peningkatan di tahun 2009-2010 menjadi sebesar 16,40%, dan bahkan

meningkat lagi pada tahun 2010-2011 yakni mencapai 25,62%. Pertumbuhan

pendapatan daerah Kabupaten Probolinggo tahun 2011-2012 mencapai

13.30%. Rata-rata pertumbuhan pendapatan daerah Kabupaten Probolinggo

tahun 2008-2012 yakni 15,90%. Angka rata-rata pertumbuhan pendapatan

daerah kurun waktu 2008-2012 sudah cukup tinggi, namun apabila di

bandingkan dengan peningkatan kebutuhan belanja daerah dalam kurun waktu

yang sama, pada dasarnya masih tinggi kebutuhan belanja daerah.

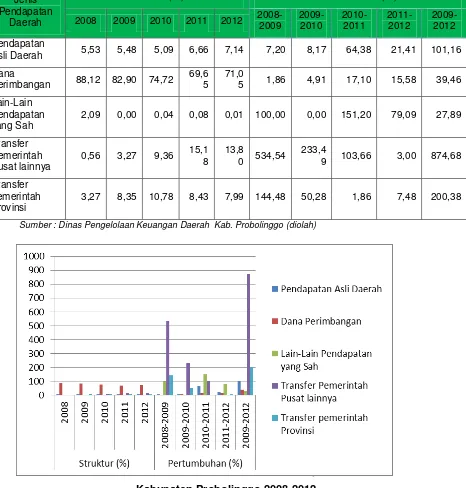

Tabel 3. 2

Struktur dan Pertumbuhan Pendapatan Daerah Kabupaten Probolinggo 2008-2012

Jenis Pendapatan

Daerah

Struktur (%) Pertumbuhan (%)

2008 2009 2010 2011 2012

2008-Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Dari tabel dan grafik di atas, dapat diketahui bahwa kontribusi

pendapatan asli daerah tahun 2008 hanya mencapai 5,53%, sedikit menurun di

Tahun 2009 dan Tahun 2010 sebesar 5,48% dan 5,09%, kemudian mengalami

peningkatan kembali pada tahun 2011 mencapai sebesar 6,06%, dan pada

tahun 2012 kontribusi PAD sebesar 7,14%. Di sisi lain kontribusi dana

perimbangan terhadap APBD Kabupaten Probolinggo pada tahun 2008

mencapai 88,12% lalu menurun di tahun 2009 menjadi sebesar 82,90% lalu

menurun lagi di tahun 2010 dan 2011 menjadi sebesar 74,72% dan 69,65%,

pada tahun 2012 meningkat lagi menjadi 71,05%. Deskripsi perkembangan

kontribusi ke dua pos pendapatan tersebut menunjukkan kalau tingkat

ketergantungan keuangan daerah Kabupaten Probolinggo terhadap dana

perimbangan masih tetap tinggi. Sebaliknya di sisi lain hal ini menunjukkan

kalau tingkat kemandirian keuangan Kabupaten Probolinggo sudah sedikit

meningkat, namun masih tetap rendah.

Kemudian proporsi kontribusi lain-lain pendapatan daerah yang sah

terhadap total pendapatan pada tahun 2008 mencapai 2,09% dan turun pada

tahun 2009 menjadi sebesar 0%, lalu meningkat di tahun 2010 dan 2011

masing-masing sebesar 0,04% dan 0,08%, dan pada tahun 2012 menurun

kembali menjadi 0,01%. Selain pendapatan asli daerah, dana perimbangan dan

lain-lain pendapatan daerah yang sah, proporsi transfer pemerintah pusat

lainnya terhadap total pendapatan dari tahun 2008-2012 meningkat. Pada tahun

2008 proporsi transfer pemerintah pusat lainnya terhadap total pendapatan

hanya 0,56%, kemudian meningkat menjadi 3,27% di tahun 2009, kemudian

meningkat lagi menjadi 9,36% pada tahun 2010 dan di tahun 2011 mengalami

peningkatan hingga mencapai 15,18% dari total pendapatan, dan pada tahun

2012 sedikit menurun menjadi 13,80%.

Berbeda dengan kontribusi transfer pemerintah pusat terhadap total

pendapatan, pada tahun 2008 proporsi transfer pemerintah Provinsi Jatim

terhadap total pendapatan Kabupaten Probolinggo mencapai 3,27% lalu naik

menjadi 8,35% di tahun 2009, dan terus mengalami peningkatan lagi di tahun

2010 dan 2011 masing-masing menjadi sebesar 10,78% dan 8,43% dan pada

tahun 2012 mengalami penurunan menjadi 7,99% dari total pendapatan.

Selain itu, apabila dilihat dari sisi tingkat pertumbuhan Pendapatan Asli

Daerah pada tahun 2008-2009 sebesar mencapai 7,2% kemudian mengalami

peningkatan pada tahun 2009-2010 yakni mencapai 8,17%, lalu meningkat lagi

pada tahun 2010-2011 yaitu mencapai 64,38% dan turun kembali pada tahun

sampai 2012 tingkat pertumbuhan Pendapatan Asli Daerah Kabupaten

Probolinggo mampu mencapai sebesar 101,16%.Peningkatan yang signifikan

pada tahun 2010 adalah karena mulai diimplementasikannya UU No 28 Tahun

2009 tentang Pajak dan Retribusi Daerah.

Dana Perimbangan Kabupaten Probolinggo mengalami peningkatan dari

tahun ke tahun. Peningkatan Dana Perimbangan yang terjadi pada tahun

2008-2009 hanya 1,86% kemudian pada tahun 2008-2009-2010 peningkatannya agak

signifikan sebesar 4,91%, kemudian ditahun 2010-2011 peningkatannya cukup

sinifikan sebesar 17,10% dan menurun di tahun 2012 menjadi sebesar 15,58%.

Kalau pertumbuhan Dana Perimbangan dihitung peningkatannya dari tahun

2009 hingga 2011 menjadi sebesar 39,46%.

Walau peningkatan ini nampak cukup signifikan, namun sebenarnya

bersamaan dengan itu beban APBD untuk belanja aparatur juga meningkat

cukup signifikan, karena ada kebijakan peningkatan kesejahteraan PNS berupa

antara lain kenaikan gaji pokok, pengangkatan CPNS baru dan pemberian

Tunjangan Kinerja, serta kenaikan anggaran yang normal terjadi baik karena

ada yang naik pangkat, promosi, kenaikan gaji berkala, dan sebagainya. Belum

lagi adanya sejumlah program dari pemerintah pusat dan provinsi yang

mengharuskan pemerintah kabupaten mengalokasikan anggaran pendamping.

Pada pos Lain-Lain Pendapatan Daerah Yang Sah di Kabupaten

Probolinggo, proporsi kontribusinya terhadap total pendapatan mengalami

pertumbuhan sebesar 100% di tahun 2008-2009, kemudian mengalami

penurunan signifikan hingga sebesar 0% di tahun 2009-2010, bahkan di tahun

2010-2011 juga mengalami peningkatan kembali hingga 151,20%, dan pada

tahun 2012 sebesar 79,09%. Oleh karena itu bila proporsi kontribusi pos

lain-lain pendapatan yang sah terhadap total pendapatan Kabupaten Probolinggo

dibandingkan dari tahun 2009 dengan 2012 terhitung mengalami penurunan

sebesar 27,89%.

Pada pos transfer pemerintah pusat lainnya baik jumlah nominal maupun

proporsi kontribusinya terhadap total pendapatan Pemerintah Kabupaten

Probolinggo dari tahun 2008 hingga 2011 terus mengalami peningkatan walau

proporsi peningkatannya terus menurun. Pada tahun 2008-2009 proporsinya

tumbuh sebesar 534,53%, kemudian turun di tahun 2009-2010 sebesar

233,48%, dan mengalami penurunan proporsi peningkatan kembali di tahun

2010-2011 menjadi 103,65%, dan pada tahun 2011-2012 menjadi hanya 3,00%.

Namun bila dihitung peningkatan proporsi sumbangan pos transfer pemerintah

Pada pos transfer Pemerintah Provinsi Jatim ke Kabupaten Probolinggo

pada tahun 2008-2009 proporsi kontribusinya terhadap total pendapatan

tumbuh sebesar 144,48%, pertumbuhan tersebut mengalami peningkatan di

tahun 2009-2010 menjadi 50,28%, kemudian meningkat lagi menjadi 1,86%

ditahun 2010-2011, dan pada tahun 2011-2012 sebesar 7,48%. Apabila

pertumbuhan proporsi pos transfer Pemerintah Provinsi Jatim terhadap total

pendapatan dihitung sejak tahun 2009-2012 menjadi sebesar

200,38%.Dinamika dana transfer ini kebanyakan terkait dengan kebijakan

pengeloaan dana dari Pemerintah seperti misalnya Dana BOS dan tunjangan

sertifikasi guru, dan Batuan Keuangan Propinsi Jawa Timur kepada

Kabupaten/Kota se Jawa Timur.

3.1.2 Neraca Daerah

Bagian ini menguraikan sekurang-kurangnya mengenai perkembangan

neraca daerah, analisis rasio likuiditas, analisis rasio solvabilitas dan analisis

rasio aktivitas.

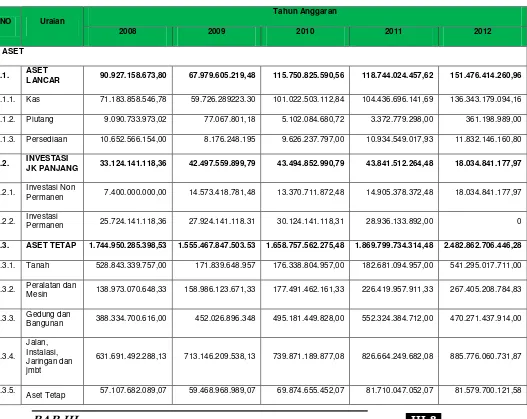

Tabel 3. 3

Neraca Keuangan Daerah Kabupaten Probolinggo Tahun 2008-2012

NO Uraian

Tahun Anggaran

2008 2009 2010 2011 2012

1 ASET

1.1. ASET

LANCAR 90.927.158.673,80 67.979.605.219,48 115.750.825.590,56 118.744.024.457,62 151.476.414.260,96

1.1.1. Kas 71.183.858.546,78 59.726.289223.30 101.022.503.112,84 104.436.696.141,69 136.343.179.094,16

1.1.2. Piutang 9.090.733.973,02 77.067.801,18 5.102.084.680,72 3.372.779.298,00 361.198.989,00

1.1.3. Persediaan 10.652.566.154,00 8.176.248.195 9.626.237.797,00 10.934.549.017,93 11.832.146.160,80

1.2. INVESTASI

JK PANJANG 33.124.141.118,36 42.497.559.899,79 43.494.852.990,79 43.841.512.264,48 18.034.841.177,97

1.2.1. Investasi Non

Permanen 7.400.000.000,00 14.573.418.781,48 13.370.711.872,48 14.905.378.372,48 18.034.841.177,97

1.2.2. Investasi Permanen 25.724.141.118,36 27.924.141.118.31 30.124.141.118,31 28.936.133.892,00 0

1.3. ASET TETAP 1.744.950.285.398,53 1.555.467.847.503.53 1.658.757.562.275,48 1.869.799.734.314,48 2.482.862.706.446,28

1.3.1. Tanah 528.843.339.757,00 171.839.648.957 176.338.804.957,00 182.681.094.957,00 541.295.017.711,00

1.3.2. Peralatan dan

Mesin 138.973.070.648,33 158.986.123.671,33 177.491.462.161,33 226.419.957.911,33 267.405.208.784,83

1.3.3. Gedung dan

Bangunan 388.334.700.616,00 452.026.896.348 495.181.449.828,00 552.324.384.712,00 470.271.437.914,00

1.3.4. Jalan, Instalasi, Jaringan dan jmbt

631.691.492.288,13 713.146.209.538,13 739.871.189.877,08 826.664.249.682,08 885.776.060.731,87

1.3.5.

NO Uraian

LAINNYA 417.875.725,00 377.356.156 3.129.660.094,00 7.514.156.094,00 5.198.752.594,00

1.4.1. Dana Bergulir 0 0

1.4.6 Aset Lainnya 0 506.441.500,00 4.886.857.500,00 2.577.997.000,00

A

JUMLAH ASET DAERAH

1.869.419.460.915,69 1.666.322.368.747,80 1.821.132.900.950,83 2.054.899.427.130,58 2.657.572.714.479,21

2. KEWAJIBAN

2.1.

KEWAJIBAN JANGKA PENDEK

603.713.988,20 25.916.291,39 2.277.231,39 0.00 36.981.471.450,00

2.1.1.

247.769.913,00 2.686.291,39 2.277.231,39 0.00 36.981.471.450,00

2.1.3 Utang Bunga 0 23.320.000,00 0.00 0

90.323.444.685,60 67.953.688.928,09 115.748.548.359,17 118.744.024.457,62 114.158.438.785,96

3.1.1.

Sisa Lebih Pembiayaan Anggaran

70.602.044.708,73 59.725.631.793,62 101.022.503.112,84 104.436.696.141,69 136.343.179.094,16

3.1.2. Cadangan

Piutang 9.090.733.973,02 77.725.230,86 5.102.084.680,72 3.372.779.298,00 2.964.584.981,00

3.1.3. Cadangan

NO Uraian

-53.389.960,69 -25.916.291,39 -2.277.231,39 0 -36.981.471.450,00

3.2.

EKUITAS DANA INVESTASI

1.778.467.677.151,33 1.598.342.763.528,32 1.705.382.075.360,27 1.921.155.402.672,96 2.506.432.804.243,25

3.2.1.

Diinvestasikn dlm Invest. Jk Panjang

33.124.141.118,36 42.497.559.899,79 43.494.852.990,79 43.841.512.264,48 18.439.368.849,97

3.2.2

Diinvestasikan dalam Aset Tetap

1.744.950.285.398,53 1.555.467.847.503,53 1.658.757.562.275,48 1.869.799.734.314,48 2.482.458.178.774,28

3.2.3

Diinvestasikan dalam Aset Lainnya

417.875.725,00 377.356.125,00 3.129.660.094,00 7.514.156.094,00 5.535.256.619,00

3.2.4

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Analisis terhadap neraca keuangan daerah pada tiga tahun terakhir yang

mencakup rasio likuiditas, rasio solvabilitas, dan rasio aktivitas disajikan sebagai

berikut.

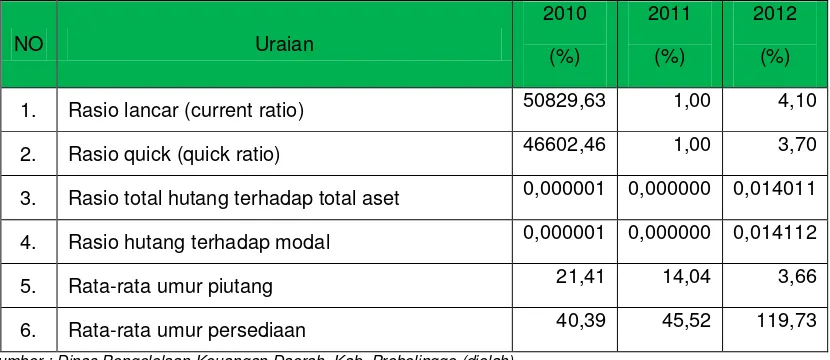

Tabel 3. 4

Analisis Rasio Keuangan Kabupaten Probolinggo

NO Uraian

3. Rasio total hutang terhadap total aset 0,000001 0,000000 0,014011

4. Rasio hutang terhadap modal 0,000001 0,000000 0,014112

5. Rata-rata umur piutang 21,41 14,04 3,66

6. Rata-rata umur persediaan 40,39 45,52 119,73

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Berdasarkan data neraca Kabupaten Probolinggo sebagaimana tersaji

keuangan Pemerintah Kabupaten Probolinggo dalam kondisi sehat

sebagaimana ditunjukkan oleh rasio likuiditas, solvabilitas dan rasio aktivitas

yang positif.

Tabel 3. 5

Hasil Analisa Neraca Keuangan

Pemerintah Kabupaten Probolinggo Tahun 2008-2012

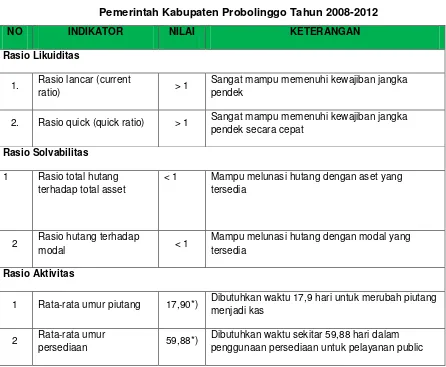

NO INDIKATOR NILAI KETERANGAN

Rasio Likuiditas

1. Rasio lancar (current

ratio) > 1

Sangat mampu memenuhi kewajiban jangka pendek

2. Rasio quick (quick ratio) > 1 Sangat mampu memenuhi kewajiban jangka pendek secara cepat

Rasio Solvabilitas

1 Rasio total hutang terhadap total asset

< 1 Mampu melunasi hutang dengan aset yang tersedia

2 Rasio hutang terhadap

modal < 1

Mampu melunasi hutang dengan modal yang tersedia

Rasio Aktivitas

1 Rata-rata umur piutang 17,90*) Dibutuhkan waktu 17,9 hari untuk merubah piutang menjadi kas

2 Rata-rata umur

persediaan 59,88*)

Dibutuhkan waktu sekitar 59,88 hari dalam penggunaan persediaan untuk pelayanan public

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah), Ranwal RPJMD

Berdasarkan tabel 3.5 dapat dilihat bahwa rasio lukuiditas yang dinilai

dari rasio lancar dan rasio quick memiliki nilai yang diintrepertasikan sangat

mampu memenuhi kewajiban jangka pendek dan sangat mampu memenuhi

kewajiban jangka pendek secara cepat. Sedangkan rasio solvabilitas yang

nilainya >1 (kurang dari 1) yang dinilai dari rasio total hutang terhadap total aset

dan rasio hutang terhadap modal dapat diinterpretasikan mampu melinasi

hutang aset yang tersedia dan mempu melunasi hutang dengan modal yang

tersedia. Dan indikator terakhir rasio aktivitas yang dinilai dari rata-rata piutang

dengan nilai 17,90 *) diartikan dibutuhkan waktu 17,9 hari untuk merubah

piutang menjadi kas, untuk rata-rata umur persediaan memiliki nilai 59,88*) yang

berarti dibutuhkan waktu sekitar 59,88 hari dalam penggunaan persediaan untuk

3.2 KEBIJAKAN PENGELOLAAN KEUANGAN MASA LALU

Kebijakan pengelolaan keuangan daerah, secara garis besar akan

tercermin pada kebijakan pendapatan, pembelanjaan serta pembiayaan APBD.

Pengelolaan Keuangan daerah yang baik menghasilkan keseimbangan antara

optimalisasi pendapatan daerah, efisiensi dan efektivitas belanja daerah serta

ketepatan dalam memanfaatkan potensi pembiayaan daerah.

3.2.1 Proporsi Penggunaan Anggaran

Dalam analisis ini, kebutuhan belanja untuk aparatur dipandang ekivalen

dengan kebutuhan belanja tak langsung, yaitu belanja yang tersedia tidak

berhubungan langsung dengan ada atau tidaknya program ataupun kegiatan

yang dilaksanakan. Proporsi belanja pemenuhan kebutuhan aparatur dan

proporsi realisasi belanja di Kabupaten Proboliinggo dalam lima tahun terakhir

disajikan sebagai berikut.

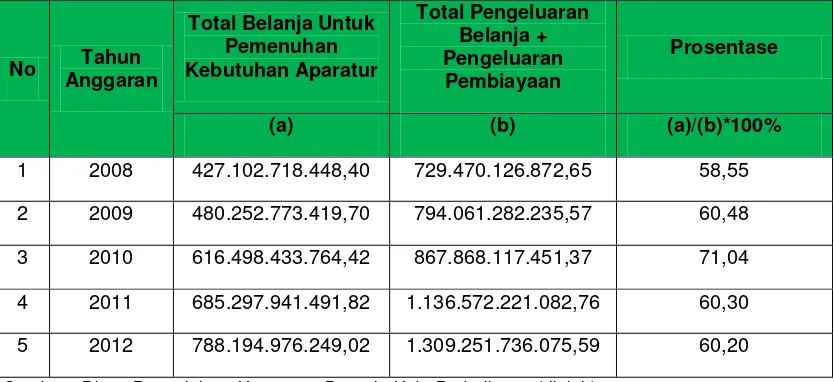

Tabel 3. 6

Analisis Proporsi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Probolinggo Tahun 2008 - 2012

No Tahun

Anggaran

Total Belanja Untuk Pemenuhan Kebutuhan Aparatur

Total Pengeluaran Belanja + Pengeluaran Pembiayaan

Prosentase

(a) (b) (a)/(b)*100%

1 2008 427.102.718.448,40 729.470.126.872,65 58,55

2 2009 480.252.773.419,70 794.061.282.235,57 60,48

3 2010 616.498.433.764,42 867.868.117.451,37 71,04

4 2011 685.297.941.491,82 1.136.572.221.082,76 60,30

5 2012 788.194.976.249,02 1.309.251.736.075,59 60,20

Gambar 3. 2 Proporsi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Probolinggo Tahun 2008 - 2012

Berdasarkan penyajian tabel dan Grafik di atas, maka diperoleh

gambaran bahwa proporsi belanja untuk pemenuhan kebutuhan aparatur dalam

APBD Kabupaten Probolinggo dalam tiga tahun terakhir masih diatas 50% yaitu

71,04 (Tahun 2010), 60,30 (Tahun 2011) dan 60,20 (Tahun 2012), sementara

arah yang diinginkan secara nasional mengenai proporsi belanja untuk lebih

didominasi oleh pemenuhan kebutuhan di luar belanja untuk aparatur.

Pengeluaran wajib dan mengikat serta prioritas utama telah dialokasi

anggaran sebagai berikut :

Tabel 3. 7

Realisasi Belanja Pemenuhan Kebutuhan Aparatur Kabupaten Probolinggo Tahun 2008 –2012

No Uraian

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Dari tabel diatas dapat diketahui bahwa pengeluaran wajib dan mengikat

serta prioritas utama adalah seluruh belanja yang harus tersedia anggarannya

disetiap tahun baik bersifat rutin seperti pemenuhan gaji dan tunjangan, belanja

jasa kantor maupun pos di pengeluaran pembiayaan. Hasil analisis

memperlihatkan bahwan pengeluaran wajib dan mengikat serta prioritas utama

lima tahun terkahir, dengan rata-rata pertumbuhannya sebesar 10,82%.

3.2.2 Analisis Pembiayaan

Analisis pembiayaan Kabupaten Probolinggo dalam kurun waktu tahun

2010-2012 dapat dijelaskan bahwa realisasi pendapatan daerah, realisasi

belanja dan pengeluaran pembiayaan yang menyebabkan defisit riil terbesar

terjadi pada tahun 2012 yaitu sebesar Rp. 22.982.734.027,38 Secara rinci

Tabel 3. 8

Defisit Riil Anggaran Kabupaten Probolinggo Tahun 2010 - 2012

No. Uraian 2010 2011 2012

1 Realisasi Pendapatan Daerah 903.709.481.861,59 1.135.279.347.236,61 1.286.269.002.047,55

2 Realisasi Belanja Daerah 861.394.887.451,37 1.112.602.221.082,76 1.291.326.736.074,93

3 Pengeluaran Pembiayaan

Daerah 6.473.230.000,00 23.970.000.000,00 17.925.000.000,00

Defisit Riil 35.841.364.410,22 -1.292.873.846,15 -22.982.734.027,38

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Dari tabel 3.8 di atas dapat diketahui bahwa untuk menutup defisit riil

pemerintah Kabupaten Probolinggo menggunakan strategi pemakaian

penerimaan pembiayaan, baik berasal dari SilPA tahun sebelumnya,

Penerimaan dana cadangan maupun penerimaan kembali pinjaman kepada

pihak III. Selama kurun waktu 2010-2012, penerimaan pembiayaan selalu

berada diatas defisit riil, hal tersebut bisa dilakukan karena dalam perencanaan

dan penganggaran setiap tahunnya dilakukan dengan menghitung secara detail

kemampuan keuangan daerah dan kebutuhan belanja yang dibutuhkan.

Berikut ini merupakan data penutup defisit rill anggaran Kabupaten

Probolinggo tahun 2010-2012 dapat disajikan pada tabel berikut ini :

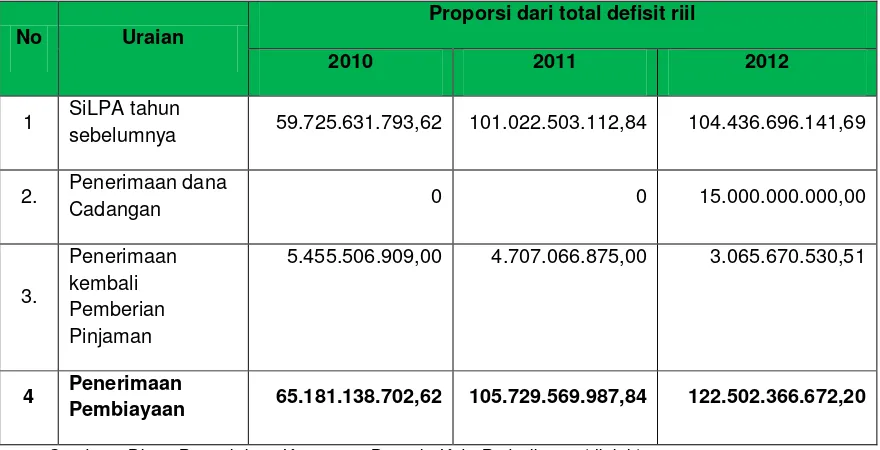

Tabel 3. 9

Komposisi Penutup Defisit Riil Anggaran Kabupaten Probolinggo Tahun 2010 - 2012

No Uraian

Proporsi dari total defisit riil

2010 2011 2012

1 SiLPA tahun

sebelumnya 59.725.631.793,62 101.022.503.112,84 104.436.696.141,69

2. Penerimaan dana

Cadangan 0 0 15.000.000.000,00

3.

Penerimaan kembali Pemberian Pinjaman

5.455.506.909,00 4.707.066.875,00 3.065.670.530,51

4 Penerimaan

Pembiayaan 65.181.138.702,62 105.729.569.987,84 122.502.366.672,20

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Berdasarkan tabel di atas diketahui bahwa penerimaan pembiayaan dari

tahun 2010-2012 nilainya mengalami peningkatan yang cukup signifikan. Pada

2011-2012 nilai penerimaan pembiayaan naik sebesar 16.772.796.684,36.

Berikut ini merupakan data realisasi sisa lebih perhitungan anggaran

(SILPA) riil Kabupaten Probolinggo tahun 2010-2012 :

Tabel 3. 10

Realisasi Sisa Lebih Perhitungan Anggaran(SiLPA) Riil Kabupaten Probolinggo Tahun 2010-2012

2.617.201.206,06 4.118.962.013,01 6.685.805.717,79 7,62

2

Pelampauan Penerimaan Dana

Perimbangan

16.269.530.313,00 7.045.966.400,00 0 (24,15)

3

37.672.731.533,56 52.132.687.649,72 96.367.890.423,90 9,45

5 Kegiatan Lanjutan 10.473.363.000,00 1.383.000.000,00 (43,40)

6

3.037.079.000,00 (1.493.493.000,00) 0 (76,14)

7 Jumlah SiLPA

Riil 65.181.138.702,62 101.022.503.112,84 104.436.696.141,69 1,47

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Berdasarkan tabel diatas dapat dilihat bahwa jumlah silpa pada tahun

2012 mengalami peningkatan yang cukup signifikan. Pada tahun

2010-2011 nilai silpa meningkat sebesar 35.841.364.410,22. Sedangkan pada tahun

2011-2012 nilai silpa meningkat sebesar 3.414.193.028,85. Sehingga

peningkatan tahun 2011-2012 lebih kecil dari tahun sebelumnya. Tetapi dari

segi jumlah silpa tahun 2012 merupakan jumlah silpa terbesar dari tahun-tahun

3.3 KERANGKA PENDANAAN

Kerangka pendanaan adalah bagian dari kerangka fiskal yang

berhubungan dengan kemampuan untuk membiayai belanja pemerintah.

Penyusunan kerangka pendanaan ini dimaksudkan untuk mendukung efisiensi

dan efektivitas proses penyusunan rencana kinerja daerah dalam suatu periode,

yaitu terdapat sinkronisasi dan keselarasan antara target pembangunan daerah

yang ingin dicapai dan kemampuan pemerintah untuk membiayainya. Dalam

ketersediaan sumber pembiayaan yang relatif terbatas, secara holistik

pemerintah tentu lebih memprioritaskan penanganan pada sektor/bidang yang

bersifat strategis dan atau berkaitan dengan hajat hidup masyarakat luas,

sedangkan sektor/bidang lain ditangani oleh masyarakat dengan regulasi –

regulasi yang ditetapkan pemerintah.

Analisis kerangka pendanaan bertujuan untuk menghitung kapasitas riil

keuangan daerah, yang akan dialokasikan untuk pendanaan program

pembangunan jangka menengah daerah selama 5 (lima) tahun ke depan.

Langkah awal yang harus dilakukan adalah mengidentifikasi seluruh

penerimaan daerah sebagaimana telah dihitung pada bagian di atas dan ke

pos-pos mana sumber penerimaan tersebut akan dialokasikan. Suatu kapasitas

riil keuangan daerah adalah total penerimaan daerah setelah dikurangkan

dengan berbagai pos atau belanja dan pengeluaran pembiayaan yang wajib dan

mengikat serta prioritas utama.

3.3.1 Proyeksi Pendapatan Daerah

Rata-rata pertumbuhan realisasi pendapatan kurun waktu 2008-2012,

yakni 15,90% per tahun. Pencapaian realisasi tersebut disamping karena

disamping karena adanya regulasi di bidang keuangan utamanya sumber

penerimaan daerah, juga karena adanya sumber penerimaan yang dilimpahkan

ke daerah. Sedangkan proyeksi pendapatan 2013-2018 sebesar 5%

diasumsikan tidak adanya perubahan yang significant terhadap regulasi

keuangan daerah sehingga berdampak terhadap penerimaan daerah, maka

proyeksi pendapatan daerah sebagaimana ditunjukkan pada tabel berikut ini :

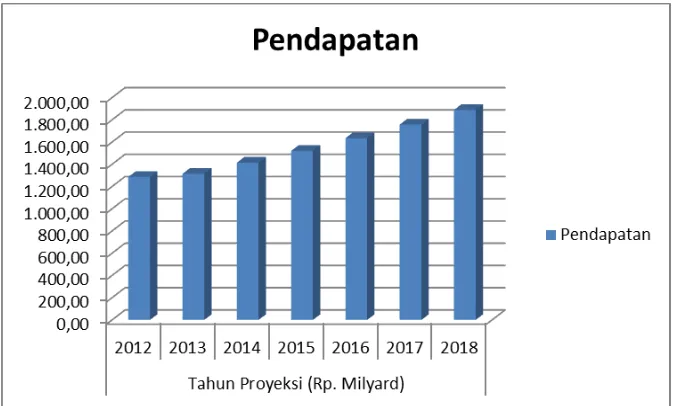

Tabel 3. 11

Proyeksi Pendapatan Daerah Kabupaten Probolinggo Tahun 2013-2018

No Uraian

Tahun

Dasar Tahun Proyeksi (Rp. Milyar)

2012 2013 2014 2015 2016 2017 2018

Dari grafik diatas dapat dibuat digambarkan dalam bentuk tabel sebagai berikut

:

Gambar 3. 3Proyeksi Pendapatan Daerah Kabupaten Probolinggo Tahun 2013-2018

Berdasarkan tabel dan grafik di atas dapat diketahui bahwa proyeksi

pendapatan daerah Kabupaten Probolinggo mulai tahun 2012-2018 mengalami

peningkatan tetapi tidak cukup signifikan. Nilai proyeksi pendapatan Tahun 2012

(1.286,00), Tahun 2013 (1.315,30),Tahun 2014 (1.414,49), Tahun 2015

(1.520,57),Tahun 2016 (1.634,61), Tahun 2017 (1.757,21) dan Tahun 2018

(1.889,00). Sedangkan rata-rata peningkatan proyeksi pendapatan dari tahun

2012-2018 adalah 100,5 %.

3.3.2 Proyeksi Kebutuhan Belanja Wajib dan Mengikat Daerah

Data proyeksi kebutuhan belanja wajib dan mengikat daerah mulai tahun

2013-2018 dapat dilihat melalui tabel berikut ini :

Tabel 3. 12

Proyeksi Kebutuhan Belanja Wajib dan Mengikat Daerah Kabupaten Probolinggo Tahun 2013-2018

No Uraian

Tahun Dasar (2012)

Tahun Proyeksi (Rp. Milyard)

2013 2014 2015 2016 2017 2018

1

Kebutuhan Belanja Wajib dan Mengikat

635,18 716,50 766,66 820,32 877,74 939,19 1.004,93

Gambar 3. 4 Proyeksi Kebutuhan Belanja Wajib dan Mengikat Daerah Kabupaten Probolinggo Tahun 2013-2018

Berdasarkan tabel dan grafik di atas dapat diketahui bahwa proyeksi

kebutuhan belanja wajib dan mengikat dihitung berdasarkan rata-rata tingkat

realisasi belanja wajib dan mengikat tahun 2013-2018 sebagaimana hasil

proyeksi dengan tingkat pertumbuhan 57,686 atau 7% per tahun

Sedangkan, proyeksi SiLPA Riil tahun 2013-2018 menggunakan data

SiLPA Riil kurun waktu ditunjukkan melalui tabel 3.13 diperoleh angka proyeksi

sebagai berikut ini :

Tabel 3. 13

Proyeksi SilPA Riil Kabupaten Probolinggo Tahun 2013-2018

No Uraian

Tahun Dasar (2012)

Tahun Proyeksi (Rp. Milyard)

2013 2014 2015 2016 2017 2018

1 SilPA Riil 104,43 99,50 99,21 98,69 98,16 97,64 97,12

Gambar 3. 5 Proyeksi SilPA Riil Kabupaten Probolinggo Tahun 2013-2018

Berdasarkan tabel dan grafik diatas diketahui bahwa dimana diketahui

SilPa pada tahun 2013-2014 mengalami penurunan sebesar 0,29 selanjutnya

pada tahun 2014-2015 mengalami penurunan 0,52. Pada tahun 2015-2016 juga

mengalami penurunan sebesar 0.53, penurunan ini tidak berbeda jauh dengan

tahun sebelumnya. Selanjutnya pada 2016-2017 mengalami penurunan sebesar

0,52. Dan pada tahun 2017-2018 penurunan silpa sebesar 0,52. Hal ini sejalan

dengan kebijakan mengenai pengelolaan daerah mengamanatkan agar

manajemen silpa setiap tahunnya menurun dari tahun ke tahun. Hal ini terkait

dengan efektifitas penganggaran. Oleh karen itu diambil kebijakan proyeksi

SiLPA Riil kurun waktu 2013-2018 tingkat pertumbuhannya menurun sebesar

kurang lebih 3 % dari tahun dasar 2012.

3.3.3 Perhitungan Kerangka Pendanaan

Berdasarkan fakta historis sebagaimana disajikan pada table

sebelumnya, maka perkiraan kapasitas riil kemampuan keuangan daerah untuk

mendanai pembangunan Kabupaten Probolinggo dalam jangka waktu lima

tahunan ke dua tahun 2013-2018, disajikan sebagai berikut.

Tabel 3. 14

Perkiraan Kapasitas Riil Kemampuan Keuangan Daerah untuk Mendanai Pembangunan Daerah Kabupaten Probolinggo Tahun 2013-2018

NO Uraian

Proyeksi (Rp. MILYAR)

2013 2014 2015 2016 2017 2018

2 Pencairan Dana Cadangan

- - - - 20,00 -

3 Sisa Lebih (Riil) Perhitungan Anggaran

99,50 99,21 98,69 98,16 97,64 97,12

4 Total Penerimaan 1.415,30 1.513,70 1.619,26 1.732,77 1.874,85 1.986,12

Dikurangi :

5

Belanja Pengeluaran Pembiayaan yang wajib dan Mengikat serta Prioritas Utama

716,50 766,66 820,32 877,74 939,19 1.004,93

6

Kapasitas Riil Kemampuan Keuangan

698,80 747,04 798,94 855,03 935,66 981,19

Sumber : Dinas Pengelolaan Keuangan Daerah Kab. Probolinggo (diolah)

Berdasarkan tabel di atas dapat dilihat bahwa kapasitas riil kemampuan

daerah Kabupaten Probolinggo dalam menandai pembangunan daerah mulai

tahun 2013-2018 mengalami peningkatan yang cukup signifikan dari tahun

ketahun. Peningkatan kapasitas riil kemampuan pada tahun 2013-2018 rata-rata

naik sebesar 7%.

Berdasarkan perkiraan kapasitas riil kemampuan anggaran daerah,

selanjutnya perlu ditetapkan kebijakan alokasi indikatif dari kapasitas riil

kemampuan anggaran daerah kedalam berbagai urusan, kewenangan,

organisasi (SKPD) dan program sesuai prioritas pembangunan. Guna

memudahkan dalam membreak-down alokasi anggaran, maka perlu dilakukan

pengelompokan prioritas (Kelompok Prioritas). Terkait dengan alokasi anggaran

ini, dibagi menjadi 3 kelompok, yaitu: Kelompok Prioritas I, Kelompok Prioritas II

dan Kelompok Prioritas III. Secara sederhana alokasi anggaran dilakukan

dengan mengalokasikan anggaran pada Kelompok Prioritas I sebelum

Kelompok Prioritas II. Dan Kelompok Prioritas III mendapatkan alokasi anggaran

setelah Kelompok Prioritas I dan II terpenuhi kebutuhan dananya.

Tabel 3. 15

Kebijakan Alokasi Anggaran berdasarkan Kapasitas Riil Kemampuan Keuangan Kabupaten Probolinggo Tahun 2013-2018

Kelompok Prioritas Prosentase 2013 2014 2015 2016 2017

KP I 50% - 60% 299,65 373,52 399,47 427,52 467,83

KP II 30% - 25% 179,79 224,11 239,68 256,51 280,70

KP III 20% -15% 119,86 149,41 159,79 171,01 187,13

Kapasitas Riil Kemampuan Keuangan

Kebijakan penetapan persentase tiap tahun sesuai uruan prioritas (I,II

dan III) bukan menunjukan urutan besarnya persentase tetapi lebih

dimaksudkan untuk keperluan pengurutan pemenuhan kebutuhan

pendanaanya. Besar prosentase ditentukan sesuai analisis umum tentang

kapasitas pendanaan dari program prioritas yang dibayangkan akan menunjang

prioritas dimaksud. Evaluasi atau analisis dari penyelenggaraan pembangunan

daerah dimasa lalu cukup baik untuk mendapatkan gambaran yang diinginkan.

Adapun, baris total pada tabel untuk masing-masing kolom persentase harus

berjumlah 100%. Baris total untuk kolom rupiah dapat menunjukan total

kapasitas riil keuangan daerah yang telah dihitung pada bagian sebelumnya.

Penetapan persentase masing-masing prioritas bersifat indikatif sebagai

panduan awal tim perumus dalam menetapkan pagu program atau pagu SKPD.

Secara stimulan persentase tersebut dipertajam ketika program prioritas untuk

masing-masing jenis prioritas ( Prioritas I dan II) telah dirumuskan. Sisanya,

dialokasikan untuk persentase final prioritas III

Berdasarkan uraian dan penyajian tabel diatas selanjutnya diuraikan

kesimpulan analisis kebijakan pengelolaan keuangan daerah antara lain:

a) Isu yang menjadi potensi dan masalah pembangunan daerah terkait

dengan kebijakan masa lalu pengelolaan keuangan daerah dalam hal

penggunaan anggaran belanja;

Pengeluaran wajib dan mengikat serta prioritas utama lima tahun terkahir, dengan rata-rata pertumbuhannya sebesar 10,82%.

Proporsi belanja untuk pemenuhan kebutuhan aparatur dalam APBD Kabupaten Probolinggo dalam tiga tahun terakhir masih diatas 50%.

realisasi belanja dan pengeluaran pembiayaan yang menyebabkan defisit riil terbesar terjadi pada tahun 2012 yaitu sebesar Rp.

22.982.734.027,38

penerimaan pembiayaan selalu berada diatas defisit riil

b) Potensi dan tantangan perkembangan kedepan ditinjau dari perspektif

regional.

Pada tahun 2012 dan 2013, perekonomian daerah masih akan

menghadapi banyak tantangan. Perkembangan perekonomian global

yang cepat dan dinamis sangat mempengaruhi kondisi perekonomian

nasional, regional dan daerah. Fluktuasi harga komoditi utama dan krisis

keuangan yang memicu krisis ekonomi global telah memberikan tekanan

pada perekonomian daerah sehingga mengganggu pencapaian tingkat

kebijakan pembatasan subsidi bahan bakar minyak (BBM) dan kenaikan

harga kebutuhan pokok masyarakat dapat mendorong peningkatan laju

inflasi, yang tidak saja membuat biaya produksi menjadi lebih mahal,

tetapi juga diperkirakan akan melemahkan daya beli masyarakat.

Padahal, daya beli masyarakat merupakan faktor dominan dalam

menopang perekonomian. Dalam beberapa tahun ke depan, pengaruh

eksternal tersebut diperkirakan masih akan mewarnai perjalanan

pembangunan ekonomi Kabupaten Probolinggo.

Selain itu secara eksternal pada tahun 2012, Pemerintah Kabupaten

Probolinggo juga dihadapkan pada tantangan utama berupa kebijakan

Pemerintah Pusat, yaitu mendorong pertumbuhan perekonomian wilayah

yang berkeadilan dengan semangat pro poor, pro job dan pro growth

serta tetap memperhatikan upaya percepatan pencapaian Millenium

Development Goals (MDGs) dan kualitas sumberdaya alam dan

lingkungan hidup. Kondisi ini tentunya membawa konsekuensi terkait

dengan adanya upaya-upaya peningkatan efektivitas penanggulangan

kemiskinan, penurunan tingkat pengangguran terbuka, peningkatan

pelayanan kepada masyarakat, khususnya pelayanan dasar melalui

peningkatan efektivitas tata kelola penyelenggaraan pemerintahan serta

peningkatan kualitas sumberdaya alam dan lingkungan hidup.

Selain faktor eksternal, faktor internal juga menahan laju

pertumbuhan ekonomi yang signifikan, khususnya faktor yang

mempengaruhi tingkat realisasi belanja daerah dan optimalisasi

pemanfaatan dana Pemerintah Kabupaten oleh perbankan daerah.

Rendahnya tingkat realisasi belanja daerah terutama disebabkan oleh

faktor administrasi, disamping faktor hukum dan faktor gejolak ekonomi.

Rendahnya realisasi belanja APBD juga akan menyebabkan tingginya

posisi dana pemda yang disimpan di perbankan daerah.

Pada tahun 2012, kinerja perekonomian Kabupaten Probolinggo

diperkirakan akan semakin membaik. Sektor pertanian diharapkan untuk

mengalami peningkatan dengan meningkatnya produksi pertanian

tanaman pangan dan perkebunan. Sektor perdagangan, hotel dan

restoran (PHR) yang mengalami pertumbuhan cukup signifigan di

Kabupaten Probolinggo juga diprediksi mengalami peningkatan seiring

dengan membaiknya kinerja perdagangan sebagai sumber peningkatan

Pada aspek tingkat kesejahteraan masyarakat, masih dihadapkan

pada tantangan masih relatif tingginya jumlah Rumah Tangga Miskin di

wilayah Kabupaten Probolinggo yang masih berada pada angka di atas

20%. Selain itu belum optimalnya pengembangan budaya usaha pada

masyarakat yang berimbas pada belum optimalnya kesempatan usaha

ekonomi yang ada sehingga tingkat daya beli masyarakat juga belum

dapat meningkat secara signifikan. Namun demikian masih terdapat

peluang-peluang yang dapat dioptimalkan dalam rangka mewujudkan

pertumbuhan ekonomi yang berkeadilan, melalui optimalisasi peran dan

fungsi sektor-sektor lapangan usaha seperti pertanian, perdagangan,

hotel dan restoran serta industri pengolahan, yang selama ini menjadi

pilar perekonomian wilayah di Kabupaten Probolinggo agar benar-benar

bisa menjadi lokomotif bagi sektor-sektor lainnya. Selain itu juga

mengembangkan sektor-sektor yang potensial menjadi mesin-mesin

pertumbuhan baru bagi wilayah Kabupaten Probolinggo seperti sektor

pangangkutan dan komunikasi serta Keuangan, Persewaan dan Jasa

Perusahaan.

Kondisi perekonomian wilayah di Kabupaten Probolinggo,

diperkirakan masih cukup prospektif pada tahun 2012 dan 2013

mendatang. Kondisi ini diindikasikan dengan kondisi makro ekonomi yang

relatif stabil serta kondisi politik serta situasi ketertiban dan keamanan

yang cukup kondusif. Secara makro, pada tahun 2013 perekonomian

wilayah Kabupaten Probolinggo ditargetkan tumbuh sebesar 6,5%

dengan tingkat inflasi sebesar 6.00

Tantangan yang dihadapi dalam penyelenggaraan perekonomian

daerah antara lain :

1. Keterbukaan arus informasi, menimbulkan pergeseran nilai dan norma

pada masyarakat, baik yang bersifat positif, maupun negatif.

2. Perubahan tersebut juga mempengaruhi cara pandang, pola pikir, dan

sikap mental masyarakat yang semakin dan terbuka dalam

menyampaikan aspirasinya

3. Semakin kritis dalam mengontrol penyelenggaraan pemerintahan dan

pelaksanaan pembangunan.

4. Tuntutan terhadap penegakan hukum dan hak asasi manusia (HAM)