ANALISIS PENENTUAN MARGIN PEMBIAYAAN

MURA>BAH{AH PADA KPR BRI SYARIAH IB DI BRI SYARIAH

CABANG SIDOARJO

SKRIPSI

Oleh :

Moh. Lucky Wiranata Muhtar

NIM : C74212134

Universitas Islam Negeri Sunan Ampel Surabaya

Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah

Surabaya

▸ Baca selengkapnya: kode cabang bank bri jawa tengah

(2)ANALISIS PENENTUAN MARGIN PEMBIAYAAN

MURA>BAH{AH PADA KPR BRI SYARIAH IB DI BRI SYARIAH

CABANG SIDOARJO

SKRIPSI

Diajukan Kepada

Universitas Islam Negeri Sunan Ampel Surabaya Untuk Memenuhi Salah Satu Persyaratan Dalam Menyelesaikan Program Sarjana Strata Satu

Ilmu Ekonomi Syariah

Oleh :

Moh. Lucky Wiranata Muhtar

NIM : C74212134

Universitas Islam Negeri Sunan Ampel Surabaya Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah Surabaya

ABSTRAK

Skripsi yang berjudul “Analisis Penentuan Margin Pembiayaan

Mura>bah{ah pada KPR BRI Syariah iB di BRI Syariah Cabang Sidoarjo” ini

merupakan penelitian deskriptif kualitatif, yakni peneliti berusaha menjelaskan fakta di lapangan secara sistematis yang bertujuan menjawab

pertanyaan tentang bagaimana pembiayaan mura>bah{ah pada KPR di Bank

BRI Syariah Cabang Sidoarjo dan bagaimana penentuan margin pada KPR di

Bank BRI Syariah Cabang Sidoarjo.

Metodelogi penelitian yang digunakan adalah pendekatan deskriptif kualitatif. Penelitian deskriptif kualitatif merupakan analisis yang menghasilkan data deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati dengan metode yang telah ditentukan. Pengumpulan data penelitian ini dihimpun melalui wawancara dengan pihak

terkait yaitu Kepala kantor Cabang BRIS Sidoarjo, manager marketing KPR,

Account Officer, dan nasabah pembiayaan KPR. Teknik analisis data dalam penelitian ini menggunakan metode deskriptif dengan pola pikir induktif yaitu menjelaskan hasil penelitian mengenai fakta yang terjadi di lapangan yang selanjutnya dianalisis sesuai teori yang ada.

Dalam penelitian ini dapat disimpulkan bahwa Pelaksanaan pembiayaan mura>bah{ah pada KPR di Bank BRI Syariah Cabang Sidoarjo menggunakan waka>lah. Bank diperkenankan mewakilkan kepada nasabah untuk memilih rumah dari pihak developer. Jika hal tersebut yang terjadi, maka Bank dan

nasabah menyepakati akad waka>lah dimana Bank BRI Syariah Cabang

Sidoarjo memberikan kuasa kepada nasabah untuk memilih rumah yang diinginkan. Hal ini dilakukan dengan pertimbangan agar rumah yang diinginkan oleh nasabah memiliki spesifikasi yang sesuai dengan apa yang diinginkan nasabah. Dalam menentukan margin, Bank BRI Syariah Cabang Sidoarjo mempertimbangkan dana mahal (misal: deposito, karena bank mengembalikan bagi hasil lebih besar) dan dana murah murah (misal: tabungan), jumlah bagi hasil yang akan diberikan kepada nasabah, keuntungan yang akan diperoleh pihak Bank (agar Bank tetap mendapatkan keuntungan),

serta melihat margin bank lain (pesaing). Menurut Fatwa DSN MUI dan

pendapat ulama fiqih tentang penetapan harga yaitu harus saling terbuka dan sepakat terkait penentuan harga jual (harga pokok ditambah keuntungan) yang diambil oleh Bank BRI Syariah Cabang Sidoarjo.

Sejalan dengan hasil penelitian di atas, penulis dapat memberikan saran bahwa pihak Bank BRI Syariah Cabang Sidoarjo, dalam menentukan margin harus lebih melihat para pesaingnya terutama Bank Konvensional, agar pangsa pasar Bank Syariah lebih besar. Kemudian Bank BRI Syariah Cabang Sidoarjo harus bisa mempertahankan strategi promosi dengan margin yang rendah agar masyarakat semakin puas dan produk KPR lebih diminati.

DAFTAR ISI

SAMPUL DALAM ... i

PERNYATAAN KEASLIAN ... ii

PERSETUJUAN PEMBIMBING ... iii

PENGESAHAN ... ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

PERSEMBAHAN ... viii

MOTTO ... ix

DAFTAR ISI ... x

DAFTAR TABEL DAN GAMBAR ... . xiii

DAFTAR TRANSLITERASI ... xiv

BAB I PENDAHULUAN .. ... 1

A.Latar Belakang ... 1

B.Identifikasi dan Batasan Masalah ... ... 7

C.Rumusan Masalah ... 8

D.Kajian Pustaka ... 8

E. Tujuan Penelitian ... 10

F. Kegunaan Penelitian ... 11

G.Definisi Operasional ... 11

H.Metode Penelitian ... 13

1. Jenis Penelitian ... 13

2. Data yang Dikumpulkan ... 13

3. Sumber Data ... 14

4. Subyek Penelitian ... 15

5. Teknik Pengumpulan Data ... 15

6. Teknik Pengolahan Data ... 16

7. Teknik Analisis Data ... 17

BAB II Pembiayaan Mura>bah{ah dan Penentuan Margin

A.Pembiayaan Mura>bah{ah ... 20

1. Pengertian Pembiayaan ... 20

2. Fungsi Pembiayaan ... 21

3. Pengertian Mura>bah{ah ... 22

4. Landasan Hukum Mura>bah{ah ... 25

5. Rukun Mura>bah{ah ... 26

6. Syarat Mura>bah{ah ... 27

7. Mura>bah{ah dalam fatwa DSN MUI ... 32

B.Penentuan Margin ... 36

1. Pengertian Margin ... 36

2. Referensi Margin Keunungan ... 37

3. Persyaratan untuk perhitungan Margin Keuntungan ... 38

4. Penentuan Angsuran Pokok ... 39

5. Kebijakan dalam Penentuan Profit Margin dan Nisbah bagi hasil ... 40

6. Komponen dalam menentukan suku bunga kredit ... 41

7. Metode Penentuan Profit Margin Pembiayaan ... 43

8. Pengakuan Angsuran Harga Jual ... 44

BAB III PENENTUAN MARGIN PEMBIAYAAN MURA>BAH{AH PADA KPR BRI SYARIAH SIDOARJO A.Profil Bank BRI Syariah Cabang Sidoarjo ... 46

1. Latar Belakang Sejarah Berdiri Bank BRI Syariah ... 46

2. Bank BRI Syariah Cabang Sidoarjo ... 48

3. Visi dan Misi ... 48

Cabang Sidoarjo ... 53

1. KPR BRI Syariah ... 53

2. Akad ... 54

3. Tujuan ... 54

4. Manfaat ... 55

5. Fitur ... 55

6. Syarat dan Ketentuan ... 59

7. Biaya-Biaya yang Dibebankan ke Nasabah ... 61

8. Jaminan Pembiayaan ... 61

C.Penentuan Margin pada KPR di BRI Syariah Cabang Sidoarjo ... 63

BAB IV ANALISIS PENENTUAN MARGIN PEMBIAYAAN MURA>BAH{AH PADA KPR DI BRI SYARIAH CABANG SIDOARJO A.Analisis Pembiayaan Mura>bah{ah Pada KPR Di Bank D. BRI Syariah Cabang Sidoarjo ... 65

B.Analisis Penentuan Margin Pada KPR Di Bank BRI Syariah Cabang Sidoarjo ... .... 71

BAB V PENUTUP A.Kesimpulan ... .... 83

B.Saran ... .... 84

BAB I

PENDAHULUAN

A. Latar Belakang

Rumah merupakan kebutuhan primer bagi pemenuhan

kesejahteraan manusia setelah sandang dan pangan. Maka dari itu, tidak

heran jika memiliki rumah merupakan impian semua orang. Selain

merupakan salah satu kebutuhan dasar, yaitu kebutuhan papan, dari dalam

rumah inilah keluarga dapat berlindung, berkomunikasi serta berbagi

kasih sayang antar-anggota keluarganya.1 Dalam arti umum, rumah

adalah bangunan yang dijadikan tempat tinggal selama jangka waktu

tertentu. Bagi masyarakat Indonesia, rumah merupakan cerminan dari

pribadi manusianya, baik itu secara perorangan maupun dalam suatu

kesatuan dan kebersamaan dengan lingkungan alamnya. Akan tetapi,

seiring dengan semakin padatnya jumlah penduduk di Indonesia, semakin

sulit pula mendapatkan rumah layak yang menjadi idaman bagi setiap

orang. Dari perkembangan manusia yang semakin bertambah inilah yang

menyebabkan semakin bertambahnya kebutuhan akan perumahan. Dan

kebutuhan untuk rumah diperkirakan akan selalu meningkat seiring

dengan bertambahnya jumlah penduduk. Dan hal ini pula yang memicu

mahalnya harga sebuah rumah belakangan ini.

2

Kebutuhan akan pembiayaan pemilikan rumah yang meringankan

masyarakat tentu saja memberikan peluang tersendiri kepada bank

sebagai penyedia dana (funding). Sesuai dengan prinsip utama dari suatu

bank adalah penghimpunan dan penyaluran dana. Dana yang telah

dihimpun dari berbagai sumber, sebaiknya dialokasikan kepada

usaha-usaha yang produktif sehingga bank akan memperoleh keuntungan.2

Menurut Kasmir, bank merupakan lembaga keuangan yang

kegiatan usahanya adalah menghimpun dana dari masyarakat dan atau

menyalurkan kembali dana tersebut kepada masyarakat serta melayani

usaha jasa-jasa bank lainnya.3

Menurut Muhammad pembiayaan secara luas berarti finansial atau

pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun

dijalankan oleh orang lain. Sedangkan, dalam arti sempit pembiayaan

dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga

pembiayaan. Namun, dalam perbankan pembiayaan dikaitkan dengan

bisnis di mana pembiayaan merupakan pendanaan baik aktif maupun pasif

yang dilakukan oleh lembaga pembiayaan kepada nasabah dan bisnis

merupakan aktivitas berupa jasa, perdagangan dan industri guna

memaksimalkan nilai keuntungan.4 Salah satu usaha untuk memperoleh

2 Sigit Triandaru,Bank dan Lembaga Keuangan Lain (Jakarta: Salemba Empat, 2006), 95.

3 Kasmir, Bank dan Lembaga Keuangan Lainnya. Edisi revisi (Jakarta: Raja grafindo Persada, 2008), 2.

3

keuntungan bagi bank adalah memberikan kredit, dalam hal ini

memberikan kredit pemilikan rumah (KPR). Diharapkan dengan adanya

kredit pemilikan rumah ini, keinginan kedua belah pihak akan tercapai.

Masyarakat dapat memiliki sebuah rumah dengan sistem cicilan yang

dapat disesuaikan dengan kemampuan finansial mereka. Pihak bank juga

dapat memperoleh keuntungan dari margin yang telah disepakati oleh

kedua belah pihak.

Pembiayaan mura>bah{ah merupakan bentuk pembiayaan berprinsip

jual beli yang pada dasarnya merupakan penjualan dengan keuntungan

(margin) tertentu yang ditambahkan diatas biaya perolehan, di mana

pelunasannya dapat dilakukan secara tunai maupun angsuran.

Penentuan harga merupakan salah satu aspek penting dalam

kegiatan pemasaran. Harga menjadi sangat penting untuk diperhatikan,

mengingat harga sangat menentukan laku tidaknya produk dan jasa

perbankan. Salah satu dalam menentukan harga akan berakibat fatal

terdapat produk yang ditawarkan nantinnya. Bagi perbankan terutama

bank yang berdasarkan prinsip konvensional, harga adalah bunga, biaya

administrasi, biaya provisi dan komisi, biaya kirim, biaya tagih, biaya

sewa, biaya iuran, dan biaya-biaya lainnya. Sedangkan harga bagi bank

yang berdasarkan prinsip syariah adalah bagi hasil.5

Imbal hasil pada bank syariah dapat diartikan sebagai pembagian

hasil yang diberikan oleh bank pada nasabah yang menyimpan dananya

4

atau diberikan oleh bank pada nasabah yang menerima manfaat dana

pinjaman dari bank berdasarkan dari prinsip-prinsip syariah. Imbal hasil

pembiayaan pada bank syariah dapat juga diartikan sebagai sejumlah dana

dari bank kepada bank dalam bentuk pembiayaan.

Dalam pengertian lain, penetapan tingkat hasil pembiayaan pada

bank syariah dapat berbentuk seperti penentuan tingkat harga (price) dari

komoditas yang diperjualbelikan oleh bank dalam hal ini komoditas

dinilai dalam bentuk nilai uang. Penentuan tingkat imbal hasil atas dana

yang dihimpun dari masyarakat dalam bentuk simpanan pada giro,

tabungan, atau deposito adalah imbal hasil yang diberikan kepada

nasabah dana. Sedangkan tingkat imbal hasil atas dana yang disalurkan

kepada masyarakat dalam bentuk pembiayaan adalah imbal hasil yang

diterima bank dari nasabah pembiayaan. Dengan demikian, bank dapat

memperkirakan dan mencatat keuntungan yang diperoleh dari selisih

antara imbal hasil dana simpanan nasabah dan imbal hasil pembiayaan

pada buku bank (banking book).

Dari situ jelas bahwa tinggi rendah atau besar kecil tingkat imbal

hasil dapat menentukan besar kecil keuntungan yang diperoleh bank.

Selisih imbal hasil dana simpanan nasabah dan imbal hasil pembiayaan

disebut margin imbal hasil/ margin keuntungan.6

KPR merupakan salah satu jenis layanan yang diberikan oleh bank

kepada para nasabah yang berharap mendapatkan pelayanan untuk

5

mendapatkan pinjaman dalam pemberian kredit perumahan kepada

nasabahnya.7 KPR muncul karena adanya kebutuhan yang tinggi di

kalangan masyarakat untuk dapat memiliki rumah tanpa diimbangi

dengan peningkatan daya beli di masyarakat. Kredit Pemilikan Rumah

termasuk dalam satu jenis kredit konsumtif, dimana kredit konsumtif

merupakan kredit yang digunakan untuk membiayai pembelian

barang-barang atau jasa-jasa yang akan memberi kepuasan secara langsung

terhadap kebutuhan manusia (konsumen), dengan demikan Kredit

Pemilikan Rumah (KPR) bisa diartikan sebagai kredit yang diajukan oleh

debitur/konsumen kepada pihak bank dimana kredit tersebut akan

dipergunakan untuk membangun, merenovasi, membeli atau memperluas

tanah dengan cara pembayaran angsuran setiap bulan sesuai dengan waktu

tertentu yang telah disepakati kedua belah pihak dan dengan tujuan untuk

konsumsi pribadi, keluarga atau rumah tangga. Upaya tersebut diarahkan

untuk memberikan kemudahan bagi masyarakat untuk memilki rumah

sendiri sehingga mendukung dalam penataan kota yang baik. Kepemilikan

rumah sendiri merupakan salah satu faktor yang mendukung suatu Negara

dan merupakan hak setiap warga dalam memenuhi kebutuhan akan

tempat tinggal.

Dalam perkembangan properti yang terus meningkat, banyak

lembaga keuangan yang menyediakan produk KPR salah satunya produk

Bank BRI syariah yaitu KPR BRISyariah iB melayani pembiayaan rumah

6

ready stock atau dalam proses pembangunan developer (indent) maupun

rumah bekas/second, serta renovasi.8

Sidoarjo adalah sebuah kecamatan di Kabupaten Sidoarjo, Provinsi

Jawa Timur, Indonesia. Perikanan, industri,dan jasa merupakan sektor

perekonomian utama Sidoarjo. Karakter masyarakat wilayah Sidoarjo

tampaknya memiliki potensi yang pesat terutama dalam bidang properti,

dimana wilayah tersebut sedang mengalami perkembangan yang pesat

karena lokasi yang berdekatan dengan pusat bisnis Jawa Timur

(Surabaya), dekat dengan pelabuhan tanjung perak maupun bandara

juanda, memiliki sumber daya manusia yang produktif serta kondisi sosial

politik dan keamanan yang relatif stabil.9 Dengan demikian merupakan

peluang untuk menawarkan produk KPR terutama Bank BRI Syariah

yang berlokasi di Sidoarjo.

Semakin rendah margin produk perbankan maka semakin banyak

pula minat masyarakat untuk membeli produk tersebut. Di sisi lain

pemerintah juga sedang gencar memfokuskan pada produk KPR untuk

meminimalisir masyarakat yang belum memiliki sebuah tempat tinggal.

Dari sekian banyak bank, suatu marginnya itu berbeda-beda. Misal: Bank

A; 14%, Bank B; 13%, dan Bank C; 13,5 % padahal untuk acuan itu sama

yakni dari BI rate. Sehingga di sini saya tertarik meneliti salah satu bank

syariah yaitu Bank BRI Syariah, di mana marginnya sedang rendah yaitu

7

12,5 %, karena BRI Syariah sedang berfokus pada peningkatan jumlah

nasabah khususnya di produk KPR10. Apa saja pertimbangan bank BRI

Syariah dalam menenetukan margin. Dari latar belakang yang telah

disebutkan di atas, penulis mengambil judul yaitu: “Analisis Penentuan

Margin Pembiayaan Mura>bah{ah Pada KPR Di BRI Syariah Cabang

Sidoarjo”.

B. Identifikasi dan Batasan Masalah

Pada latar belakang masalah di atas terdapat banyak permasalahan

yang akan diproses di dalam identifikasi dan batasan masalah agar dapat

diketahui masalah yang akan diteliti, yaitu:

a. Pembiayaan akad mura>bah{ah.

b. Penetapan profit margin.

c. KPR dalam perspektif hukum Islam.

d. Fatwa DSN MUI tentang Mura>bah{ah.

e. Pembiayaan mura>bah{ah pada KPR BRI Syariah Cabang Sidoarjo.

f. Penentuan margin KPR Bank BRI Syariah Cabang Sidoarjo.

Berdasarkan hasil identifikasi masalah di atas, maka penelitian ini

akan dilakukan pembatasan masalah agar penelitian ini lebih terarah dan

terfokus. Penelitian ini terfokus beberapa masalah, yang meliputi:

1. Pembiayaan mura>bah{ah pada KPR Bank BRI Syariah Cabang Sidoarjo.

2. Penentuan margin pada KPR Bank BRI Syariah Cabang Sidoarjo.

8

C. Rumusan Masalah

Berdasarkan uraian pada latar belakang, maka rumusan masalah

dalam penelitian ini adalah :

1. Bagaimana pembiayaan mura>bah{ah pada KPR di Bank BRI Syariah

Cabang Sidoarjo?

2. Bagaimana penentuan margin pada KPR di Bank BRI Syariah Cabang

Sidoarjo?

D. Kajian Pustaka

Kajian Pustaka adalah deskripsi ringkas tentang kajian/ penelitian

yang sudah pernah dilakukan di seputar masalah yang akan diteliti

sehingga terlihat jelas bahwa kajian yang akan dilakukan ini tidak

merupakan pengulangan atau duplikasi dari kajian/penelitian yang telah

ada. Berdasarkan deskripsi tersebut, posisi penelitian yang akan dilakukan

harus dijelaskan.11

Penelitian yang peneliti lakukan ini berjudul‚ Analisis Penentuan

Margin Dalam Pembiayaan Mura>bah{ah Pada KPR SYARIAH IB Di BRI

Syariah Cabang Sidoarjo. Penelitian ini tentu tidak lepas dari berbagai

penelitian terdahulu yang dijadikan sebagai pandangan dan juga referensi.

Pertama, yaitu penelitian berjudul “Analisis penentuan

pembayaran margin pada proses rescheduling pembiayaan mura>bah{ah

musiman bermasalah di KJKS BMT Mandiri Sejahtera Karangcangkring

9

cabang Balonganggang Gresik”.12 Perbedaannya dengan penelitian yang

peneliti lakukan sekarang ini adalah penelitian ini dalam hal rescheduling

terhadap nasabah yang mengalami kemacetan pada pembiayaan

mura>bah{ah musiman di KJKS BMT Mandiri Sejahtera Karangcangkring

cabang Balonganggang Gresik berdasarkan kesepakatan kedua belah

pihak dan mekanisme rescheduling pembiayaan ini mewajibkan nasabah

untuk membayarkan margin terlebih dahulu, tetapi pada akad yang baru

nasabah juga masih menanggung margin pembiayaan tersebut sehinggan

dengan pembayaran margin tersebut tidak mengurangi beban nasabah

justru menambah beban nasabah. Sedangkan penelitian yang peneliti

lakukan sekarang bertujuan untuk mengetahui Analisis penentuan margin

pembiayaan mura>bah{ah pada KPR di BRIS Cabang Sidoarjo.

Kedua, yaitu penelitian berjudul “ Analisis Hukum Islam terhadap

Penentuan Margin Pembiayaan Mura>bah}ah pada Koperasi Jasa Keuangan

Syariah Ben Iman Lamongan”.13 Perbedaannya dengan penelitian yang

peneliti lakukan sekarang ini adalah penelitian ini bahwa dalam

menentukan margin pembiayaan mura>bah}ah pada Koperasi Jasa

Keuangan Syariah Ben Iman Lamongan ialah ditentukan sepihak oleh

Koperasi Jasa Keuangan Syariah Ben Iman Lamongan dan berpatokan

pada tingkat suku bunga yang berlaku di pasar perbankan konvensional

12Luluk Maria, “Analisis penentuan pembayaran margin pada proses rescheduling pembiayaan mura>bah{ah musiman bermasalah di KJKS BMT Mandiri Sejahtera Karangcangkring cabang Balonganggang Gresik” (Skripsi--UINSA, 2016).

10

sehingga prosentase margin dapat berubah-ubah sesuai dengan tingkat

suku bunga. Sedangkan penelitian yang peneliti lakukan sekarang

bertujuan untuk mengetahui Analisis penentuan margin pembiayaan

mura>bah{ah pada KPR di BRIS Cabang Sidoarjo.

Ketiga, yaitu penelitian berjudul “Metode Penetapan Margin Pada

Harga Jual Kembali Produk Mura>bah{ah Di BMT Usaha Mulya Masjid

Raya Pondok Indah Jakarta”.14 Perbedaannya dengan penelitian yang

peneliti lakukan sekarang ini adalah penelitian ini berfokus pada metode

penetapan margin yang digunakan BMT Usaha Mulya adalah metode

margin keuntungan flat dimana perhitungan margin keuntuungannya

terhadap nilai harga pokok pembiayaan secara tetap dari periode satu ke

periode lainnya. Walaupun debetnya menurun sebagai akibat angsuran

harga pokok. Sedangkan penelitian yang peneliti lakukan sekarang

bertujuan untuk mengetahui Analisis penentuan margin pembiayaan

mura>bah{ah pada KPR di BRIS Cabang Sidoarjo.

E. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah

dikemukakan, maka tujuan yang ingin dicapai dalam penelitian ini adalah

untuk :

11

1. Untuk mengetahui pembiayaan mura>bah{ah pada KPR di Bank BRI

Syariah Cabang Sidoarjo.

2. Untuk mengetahui penentuan margin pada KPR di Bank BRI Syariah

Cabang Sidoarjo.

F. Kegunaan Hasil Penelitian

Hasil dari studi ini diharapkan dapat berguna :

1. Teoretis

a. Hasil penelitian ini dapat memberikan sumbangan pemikiran secara

teoritik maupun konseptual dalam rangka pengembangan ilmu

pengetahuan di bidang Perbankan Syariah, terkait masalah metode

penentuan margin di BRIS Cabang Sidoarjo. Tentunya, dengan tidak

mengesampingkan prinsip-prinsip syariah.

b. Penelitian ini dapat berguna bagi masyarakat yang ingin menggunakan

produk kredit pemilikan rumah syariah (KPR).

2. Praktis

a. Bagi penulis, penulis ingin mengetahui penentuan margin pada KPR di

BRIS Cabang Sidoarjo.

b. Penelitian ini dijadikan sebagai informasi untuk peneliti berikutnya.

G. Definisi Operasional

Agar lebih terarah dan tidak salah pengertian pada judul skripsi

12

SYARIAH IB Di BRI Syariah Cabang Sidoarjo. Maka perlu dijelaskan

tentang definisi konsep dan operasional dari masing-masing variabel yang

diteliti.

1. Penentuan margin

Adalah keuntungan pembiayaan mura>bah{ah yang diperoleh

tiap angsuran yang telah ditentukan oleh pihak bank BRI Syariah

cabang Sidoarjo.

2. Pembiayaan mura>bah{ah

Adalah suatu akad jual beli yang dilakukan pihak bank BRI

Syariah cabang Sidoarjo atau diwakilkan pada nasabah dengan atas

nama bank BRI Syariah cabang Sidoarjo dengan pembiayaan yang

dilakukan secara cicilan dengan batas waktu yang disepakati.

3. KPR atau Kredit Kepemilikan Rumah

Adalah salah satu jenis pelayanan kredit yang diberikan oleh

bank kepada para nasabah yang menginginkan pinjaman khusus untuk

memenuhi kebutuhan dalam pembangunan rumah.15

4. KPR pada BRI Syariah

Salah satu produk pembiayaan yang telah dikembangkan oleh

bank BRI Syariah yang berkenaan dengan pembiayaan rumah dengan

menggunakan prinsip jual beli (Mura>bah{ah ) di mana pembayarannya

13

secara angsuran dengan jumlah angsuran yang telah ditetapkan di

muka dan di bayar setiap bulan.16

H. Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.17 Dalam

penelitian ini data yang didapatkan diproses melalui beberapa tahapan,

yaitu:

1. Jenis Penelitian

Jenis penelitian ini mengggunakan dekskriptif kualitatif, yaitu

penelitian yang menggambarkan suatu keadaan yang terjadi di lapangan

(BRI Syariah kantor cabang Sidoarjo).

2. Data yang dikumpulkan

Data yang dikumpulkan dalam hal ini adalah data yang terkait

tentang penentuan margin pembiayaan mura>bah{ah pada bank BRI Syariah

cabang Sidoarjo.

3. Sumber data

Sumber data dapat di kelompokkan menjadi 2 yaitu data primer

dan sekunder.18

a. Sumber data primer

16 http://www.brisyariah.co.id/?q=kpr-brisyariah-ib Diakses pada tanggal 22 Mei 2016 jam 23.45 WIB.

14

adalah data yang yang dikumpulkan di lapangan oleh orang yang

melakukan penelitian. Sumber meliputi data yang diperoleh dari

pemaparan Kepala kantor Cabang BRIS Sidoarjo. Selain itu, data

diperoleh dari pihak yang mempunyai pengetahuan tentang pembiayaan

KPR di BRI Syariah cabang Sidoarjo.

b. Sumber data sekunder

adalah data yang yang dikumpulkan oleh orang yang melakukan

penelitian dari sumber yang telah ada. Sumber data sekunder dalam

penelitian ini adalah beberapa buku literatur, diantaranya:

1) Bank Islam: Analisis Fiqih dan Keuangan, oleh Adiwarman Karim, Tahun 2006.

2) Manajemen Perbankan, oleh Kasmir, Tahun 2004.

3) Manajemen Pembiayaan Bank Syariah., oleh Muhammad, Tahun 2005.

4) Bank dan Lembaga Keuangan Lain. Oleh Sigit Triandaru, Tahun 2006.

5) Lembaga-Lembaga Keuangan Umat Kontemporer, oleh Muhammad, Tahun 2002.

6) Hukum Perbankan Syariah, oleh Zainuddin Ali, Tahun 2010.

7) Dasar-Dasar Manajemen Bank Syariah, oleh Zinul Arifin, Tahun 2009.

8) Mengelola Bisnis Pembiayaan Bank Syariah, oleh Ikatan Indonesia Bankir, Tahun 2010.

9) Teknik Perhitungan Bagi Hasil dan Profit Margin pada Bank Syariah, oleh Muhamad, Tahun 2004.

15

4. Subyek penelitian

Subyek penelitian merupakan penelitian yang dilakukan terhadap

seluruh populasi. Subyek penelitiannya adalah para pihak Bank BRIS

kantor Cabang Sidoarjo yang meliputi :

1) Kepala kantor Cabang BRIS Sidoarjo.

2) Manager marketing (KPR).

3) Account Officer.

4) Nasabah pembiayaan KPR.

5. Teknik pengumpulan data

a. Observasi

Observasi yaitu suatu penggalian data dengan cara mengamati,

memperhatikan, mendengar dan mencatat terhadap peristiwa, keadaan,

atau hal lain yang menjadi sumber data.19 Dalam hal ini peneliti langsung

ke lapangan yakni di BRIS kantor Cabang Sidoarjo.

b. Dokumentasi

Dokumentasi adalah alat pengumpul data yang berupa dokumen

dan catatan dari sumber yang diteliti.20 Teknik ini dilakukan dengan cara

mencatat data, dokumen lembaga terkait dengan penelitian. Dokumentasi

ini merupakan data yang bisa penulis jadikan acuan untuk menilai

seberapa besar peran BRIS kantor Cabang Sidoarjo dalam menentapkan

margin pembiayaan mura>bah{ah.

16

c. Wawancara

Adalah percakapan dengan maksud tertentu, percakapan itu

dilakukan oleh dua pihak, yaitu pewancara yang mengajukan pertanyaan

dan yang diwawancarai yang memberikan jawaban atas pertanyaan itu.21

Pada penelitian ini peneliti melakukan wawancara kepada pihak terkait

diantaranya Kepala kantor Cabang BRIS Sidoarjo, manager marketing

(KPR), Account Officer, dan nasabah pembiayaan KPR.

6. Teknik pengolahan data

Data yang telah dikumpulkan dalam penelitian ini dikelola

menggunakan penelitian deskriptif analitis. Jenis penelitian ini, dalam

deskripsinya juga mengandung uraian-uraian, tetapi fokusnya terletak

pada analisis hubungan antara variabel.

Penelitian ini dilakukan dengan menggunakan teknik-teknik

pengolahan data sebagai berikut:22

a. Editing, yaitu pemeriksaan kembali dari semua data yang diperoleh

terutama dari segi kelengkapannya, kejelasan makna, keselarasan

antara data yang ada dan relevansi dengan penelitan. Dalam hal ini

penulis akan mengambil data yang akan dianalisis dengan rumusan

masalah saja.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam

penelitian yang diperlukan dalam kerangka paparan yang sudah

21 Lexy. J Moleong, Metodologi Penelitian Kualitatif (Bandung: PT. Remaja Rosdakarya, 2009), 186.

17

direncanakan dengan rumusan masalah secara sistematis. Penulis

melakukan pengelompokan data yang dibutuhkan untuk dianalisis dan

menyusun data tersebut dengan sistematis untuk memudahkan penulis

dalam menganalisa data.

c. Penemuan Hasil, yaitu dengan menganalisis data yang telah diperoleh

dari penelitian untuk memperoleh kesimpulan mengenai kebenaran

fakta yang ditemukan, yang akhirnya merupakan sebuah jawaban dari

rumusan masalah.

7. Teknik analisis data

Data yang telah berhasil dikumpulkan selanjutnya akan dianalisis

secara deskriptif kualitatif, yaitu analisis yang menghasilkan data

deskriptif berupa kata-kata tertulis atau lisan dari orang-orang dan

perilaku yang dapat diamati dengan metode yang telah ditentukan.23

Tujuan dari metode ini adalah untuk membuat deskripsi atau gambaran

mengenai objek penelitian secara sistematis, faktual dan akurat mengenai

fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki.24

Teknik analisis data dalam penelitian ini menggunakan metode

deskriptif dengan pola pikir induktif.

a. Metode deskriptif yaitu metode yang digunakan untuk menggambarkan

atau menjelaskan hasil penelitian mengenai fakta yang terjadi pada

23 Burhan Bungin, Metodologi Penelitian Sosial: Format-format Kuantitatif dan Kualitatif (Surabaya: Airlangga University Press, 2001), 143.

18

penentuan margin pada pembiayaan KPR di Bank BRI Syariah Cabang

Sidoarjo.

b. Pola pikir induktif yaitu pola pikir yang digunakan untuk menyatakan

fakta-fakta atau kenyataan di lapangan yaitu KPR Bank BRI Syariah

Cabang Sidoarjo yang selanjutnya dianalisis penentuan margin

pembiayaan KPR di Bank BRI Syariah Cabang Sidoarjo.

I. Sistematika Pembahasan

Sistematika pembahasan memuat uraian dalam bentuk essay yang

menggambarkan alur logis dari struktur bahasan skripsi.25 Untuk lebih

memudahkan tentang isi dan esensi skripsi ini, maka penulisannya

dilakukan berdasarkan sistematika sebagai berikut:

BAB I adalah pendahuluan yang membahas tentang latar belakang

masalah, identifikasi masalah, batasan masalah, rumusan masalah, kajian

pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi operasional,

metode penelitian dan sistematika pembahasan.

BAB II ini adalah kerangka teoritis yang membahas tentang

pembiayaan mura>bah{ah, landasan hukum mura>bah{ah, rukun dan syarat

mura>bah{ah, dasar hukum mura>bah{ah, Mura>bah{ah dalam Fatwa DSN

MUI, dan penentuan margin, Pada bagian ini merupakan studi literatur

dari berbagai referensi dan memuat penelitian yang terdahulu yang

relevan.

19

BAB III merupakan bahasan penyajian data di lapangan yang akan

menggambarkan tentang Profil Bank BRI Syariah Cabang Sidoarjo,

Aplikasi Pembiayaan KPR di BRI Syariah Cabang Sidoarjo, dan penentuan

margin Pembiayaan KPR di BRI Syariah Cabang Sidoarjo.

BAB IV merupakan rangkaian tahapan penyusunan penelitian

(skripsi) ini selanjutnya merupakan bab analisis data, yakni memadukan

antara teori sebagaimana yang dipaparkan pada bab II dengan apa yang

peneliti temukan di lapangan (pada bab III) sebagai hasil penelitian yang

digambarkan secara sistematis dan kritis dalam bahasan bab ini yang

meliputi penentuan margin KPR pada bank BRI Syariah Cabang Sidoarjo.

BAB V merupakan bagian akhir dari penulisan yang akan

menunjukkan pokok-pokok penting dari keseluruhan pembahasan bab-bab

20

BAB II

PEMBIAYAAN MURA>BAH{AH DAN PENENTUAN MARGIN

A. Pembiayaan Mura>bah{ah

1. Pengertian Pembiayaan

Pengertian pembiayaan (pada bank syariah) menurut

undang-undang No. 10/1998 tentang perbankan: pembiayaan berdasarkan

prinsip syariah adalah berdasarkan persetujuan atau kesepakatan antara

bank dengan mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan atau bagi hasil.1

Kasmir mendefinisikan pembiayaan adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan

atau kesepakatan antara bank dengan pihak lain yang mewajibkan

pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

setelah jangka waktu tertentu dengan imbalan atau bagi hasil.2

Menurut Muhammad pembiayaan secara luas berarti finansial atau

pembelanjaan, yaitu pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan, baik dilakukan sendiri maupun

dijalankan oleh orang lain. Sedangkan, dalam arti sempit pembiayaan

dipakai untuk mendefinisikan pendanaan yang dilakukan oleh lembaga

pembiayaan. Namun, dalam perbankan pembiayaan dikaitkan dengan

bisnis di mana pembiayaan merupakan pendanaan baik aktif maupun

21

pasif yang dilakukan oleh lembaga pembiayaan kepada nasabah dan

bisnis merupakan aktivitas berupa jasa, perdagangan dan industri guna

memaksimalkan nilai keuntungan. 3

Dalam perbankan syariah sebenarnya penggunaan kata pinjam

meminjam kurang tepat digunakan disebabkan dua hal : Pertama,

pinjaman merupakan salah satu metode hubungan finansial dalam

Islam. Kedua, pinjam meminjam adalah akad komersial yang artinya

bila seseorang meminjam sesuatu ia tidak boleh diisyaratkan untuk

memberikan tambahan atas pokok pinjamannya, karena setiap

pinjaman yang menghasilkan manfaat adalah riba, sedangkan para

ulama’ sepakat bahwa riba itu haram. Oleh karena itu dalam perbankan

syariah, pinjaman tidak disebut kredit akan tetapi disebut

pembiayaan.4

2. Fungsi Pembiayaan

Fungsi pembiayaan menurut Muhammad adalah sebagai berikut:5

1. Memperoleh profit yang optimal.

2. Menyediakan aktiva cair dan kas yang memadai.

3. Menyimpan cadangan.

3 Muhammad, Lembaga-Lembaga Keuangan ..., 260.

4Syafi’i Antonio, Bank Syariah Dari Teori Ke Praktek, (Jakarta: Penerbit Gema Insani, 2002), 170.

22

4. Mengelola kegiatan-kegiatan lembaga ekonomi dan kebijakan yang

pantas bagi seseorang yang bertindak sebagai pemelihara dana-dana

orang lain.

5. Memenuhi kebutuhan masyarakat akan pembiayaan.

Dari fungsi pembiayaan di atas dapat ditarik kesimpulan bahwa

pembiayaan memiliki berbagai macam fungsi selain untuk memperoleh

laba yang optimal, bank juga menyediakan aktiva cair dan kas yang

memadai untuk keperluan bank itu sendiri atau untuk kepentingan

nasabah yang bisa diambil kapan saja. Fungsi lainnya yaitu untuk

menyimpan cadangan yang maksudnya adalah dana yang diberikan

kepada nasabah dalam bentuk pembiayaan oleh bank harus

mengembalikannya sesuai dengan perjanjian. Apabila dana yang

diperoleh dari pihak ketiga tidak disalurkan lagi maka dana tersebut

akan mengendap dan tidak dapat menghasilkan apa-apa, sehingga akan

timbul kelebihan dana di bank dan bank tidak dapat memberikan

imbalan kepada nasabah yang telah menyimpan dananya.

3. Pengertian Mura>bah{ah

Secara bahasa mura>bah{ah mempunyai pengertian saling

menguntungkan dapat dipahami bahwa keuntungan itu dimiliki oleh

kedua pihak yaitu pihak pertama yang meminta pembelian dan pihak

kedua yang membelikan. Keuntungan pihak pertama adalah terpenuhi

23

pokok (selisih harga pokok dengan harga jual) yang didapat berdasarkan

kesepakatan kedua belah pihak.

Pengertian mura>bah{ah menurut istilah banyak didefinisikan oleh

beberapa para ahli, tetapi semua definisi tersebut mempunyai satu

pemahamam yang sama. Menurut Kasmir, bay’ al-mura>bah{ah

merupakan kegiatan jual beli pada harga pokok dengan tambahan

keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu

memberitahukan harga pokok yang ia beli ditambah keuntungan yang

diinginkan.6

Wahbah az-Zuhaili mendefinisikan mura>bah{ah yaitu menjual

barang dengan harga yang jelas sehingga boleh dipraktikkan dalam

transaksi jual beli. Contohnya, “aku menjual barang ini dengan harga

seratus sepuluh.” Dengan begitu, keuntungan yang diambilnya jelas. Ini

tak jauh beda dengan mengatakan, “berilah aku keuntungan sepuluh

dirham”.7

Menurut Muhammad Syafi'i Antonio, bay’ al-mura>bah{ah adalah

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati.8 Ibnu Qudamah sebagaimana dikutip oleh Muhammad

mendefinisikan mura>bah{ah adalah menjual dengan harga asal ditambah

dengan margin keuntungan yang telah disepakati.9

6 Kasmir, Bank Islam: Analisis Fiqih dan Keuangan, (Jakarta: Raja Grafindo Persada, 2010), 19. 7 Wahbah Zuhaili, Fiqh Islam Wa Adilatuhu, Terjemahan. Jilid 5. (Damaskus: Dar al-Fikr, 2004), 358.

8 Syafi'i Antonio, Bank Syariah ..., 101.

24

Sedangkan menurut Irma Devita Purnamasari, mura>bah{ah adalah

skema pembiayaan dengan menggunakan metode transaksi jual beli

biasa. Dalam skema mura>bah{ah, bank membeli barang dari produsen,

kemudian menjualnya kembali ke nasabah ditambahkan dengan

keuntungan yang disepakati oleh bank dan nasabah.10

Secara sederhana mura>bah{ah adalah suatu penjualan barang

seharga barang tersebut ditambah keuntungan yang disepakati.11

Mura>bah{ah atau dalam bahasa Inggris sering disebut cost plus sales

esensinya adalah akad jual beli dimana penjual dan pembeli menyepakati

untuk harga barang atau jasa yang terdiri dari harga pokok dari penjual

ditambah dengan tingkat keuntungan yang disepakati 12.

Dari beberapa pengertian mura>bah{ah di atas dapat disimpulkan

bahwa mura>bah{ah adalah akad jual beli barang dengan menyatakan

harga perolehan dan keuntungan (margin) yang disepakati oleh penjual

dan pembeli. Karena dalam definisi adanya "keuntungan yang

disepakati", karakteristik mura>bah{ah adalah penjual harus memberi

penjelasan kepada pembeli tentang harga pembelian barang dan

menyatakan jumlah keuntungan yang ditambah pada biaya tersebut dan

dijadikan sebagai harga jual.

10 Irma Devita Purnamasari, Akad-akad Syariah, (Bandung: Kaifa, 2011), 38.

11 Adiwarman A Karim, Bank Islam Analisis Fiqh Dan Keuangan (Jakarta: Raja Grafindo Persada, 2008 ), 113.

25

4. Landasan Hukum Mura>bah{ah

Sebagai salah satu bentuk jual beli, maka landasan yang menjadi

dasar mura>bah{ah sama dengan landasan jual beli pada umumnya, baik

berupa ayat, hadis, maupun ijma'.

Mura>bah{ah merupakan suatu akad yang dibolehkan secara syar'i,

serta didukung oleh mayoritas ulama dari kalangan sahabat, tabi'in serta

para ulama dari berbagai madzhab. Salah satu landasan hukum akad

Mura>bah{ah ini ada di dalam al-Qur’an Surat al-Baqarah ayat 275 yang

berbunyi :

Artinya : Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya. 13

26

Sedangkan landasan Hadis yang menjadi dasar mura>bah{ah adalah:

نا

ي لا

ىلص

ه

هيلع

و

هيلا

ملسو

لاق

:ث

ا

ث

نهيف

ةكرلا

:

عيبلا

ىا

لجا

,

اقماو

ةضر

,

طلخو

رلا

رعشلا

تيبلل

ا

عيبلل

( .

اور

نبا

هجام

)

“Ras}ulullah SAW bersabda: Tiga hal yang didalamnya terdapat keberkahan: jual beli secara tangguh atau tidak secara tunai, muqaradlah (mud{a>rabah) dan mencampur gandum dengan gandum untuk keperluan rumah tangga, bukan untuk dijual” (HR. Ibnu Majah).14

Dari keterangan diatas bahwasannya dalil-dalil mengenai

mura>bah{ah adalah dalil-dalil nas}, meskipun dalam dalil-dalil tersebut

tidak disebutkan secara jelas mengenai keabsahan mura>bah{ah. Akan

tetapi menunjukkan tentang jual beli yang dibenarkan oleh al-Qur’an

maupun hadis karena mura>bah{ah sama juga dengan jual beli secara

angsuran.

5. Rukun Mura>bah{ah

Rukun adalah sesuatu yang wajib ada dalam suatu transaksi

(necessary condition). Mura>bah{ah salah satu bentuk jual beli yang

memiliki rukun yang harus dipenuhi, sehingga mura>bah{ah dapat

dikatakan sah menurut syariat Islam. Adapun rukun dari mura>bah{ah

adalah sebagai berikut: 15

a. Ba>’i (Penjual)

14 Ibnu Majah, Sunan Ibnu Majah..., 768.

27

Ba>’i merupakan supplier, dalam hal ini adalah pihak yang

mempunyai barang yang dijadikan dalam transaksi jual beli.

b. Musytari>’ awal (Pembeli Pertama)

Musytari>’ awal adalah pihak lembaga keuangan yang akan

melaksanakan transaksi jual beli dengan pembeli kedua (anggota).

c. Musytari>’ s||a>ni >(Pembeli Kedua)

Musytari>’ s||a>ni merupakan pihak yang memerlukan barang dan

sebagai pihak yang akan menjadi pembeli dari pembeli pertama.

d. Ma’qu>d ‘alaih (Objek Jual Beli)

Ma’qu>d ‘alaih merupakan barang yang dibutuhkan oleh pembeli

kedua dan barang yang akan dijadikan obyek dalam transaksi jual

beli.

e. S}igat Ijab Qabu>l (Ucapan Serah Terima)

S}igat Ijab Qabu>l merupakan perkataan serah terima dari penjual

dan pembeli dalam hal ini pihak Koperasi dan anggota.

6. Syarat mura>bah{ah

Selain rukun, faktor yang harus ada supaya akad menjadi sah

(lengkap) adalah syarat, yaitu sesuatu yang keberadaannya melengkapi

rukun (sufficient condition). Contohnya adalah pelaku transaksi haruslah

orang yang cakap hukum (mukalaf) menurut mazhab Hanafi, bila rukun

sudah terpenuhi tapi syarat tidak terpenuhi maka rukun menjadi tidak

28

Adapun syarat-syarat jual beli sebagai berikut: 16

a. Penjual dan Pembeli

1) Berakal;

2) Dengan kehendak sendiri;

3) Keadaan tidak mubadzir (pemboros);

4) Baliq

b. Uang dan Benda yang dibeli (obyek yang diperjualbelikan)

1) Suci;

2) Ada manfaat;

3) Keadaan barang tersebut dapat di serahkan;

4) Keadaan barang tersebut kepunyaan penjual atau kepunyaan yang

diwakilkan;

5) Barang tersebut diketahui antara si penjual dan pembeli dengan

terang dzat, bentuk, kadar (ukuran) dan sifat-sifatnya sehingga

tidak terjadi keadaan yang mengecewakan.

c. Ijab Qabu>l

1) Jangan ada yang memisahkan, janganlah pembeli diam saja setelah

penjual menyatakan ijabnya begitu pula sebaliknya;

2) Jangan diselingi dengan kata-kata lain antara ijab dan qabu>l;

3) Beragama Islam, syarat ini khusus untuk pembeli saja dalam

benda-benda tertentu seperti seseorang dilarang menjual

hambanya yang beragama Islam kepada pembeli yang beragama

29

tidak Islam, sebab besar kemungkinan pembeli tersebut akan

merendahkan abid yang beragama Islam, sedangkan Allah

melarang orang mu’min memberi jalan kepada orang kafir untuk

merendahkan mu’minin.17

Selain syarat diatas ada beberpa syarat yang secara khusus

mengatur mura>bah{ah, seperti yang dikemukakan oleh Syafi’i Antonio

yaitu: 18

a) Penjual memberi tahu biaya modal kepada anggota;

b) Kontrak yang pertama harus sah sesuai dengan rukun yang

ditetapkan;

c) Kontrak harus bebas dari riba;

d) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian;

e) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.

Secara prinsip, jika syarat dalam (a), (d), atau (e) tidak

dipenuhi, maka pembeli memiliki pilihan:

(1) Melanjutkan pembelian seperti adanya;

(2) Kembali kepada penjual dan menyatakan ketidaksetujuan atas

barang yang dijual;

(3) Membatalkan kontrak.

30

Ketentuan tentang membatalkan kontrak ini secara fiqh telah

diatur dalam bab khiyar, yakni hak untuk memilih bagi pembeli untuk

melanjutkan atau membatalkan jual beli karena adanya unsur kecacatan.

Dalam hal keuntungan ulama fiqih menetapkan beberapa syarat

mengenai jual-beli mura>bah{ah. Wahbah az-Zuhaili mengatakan bahwa

di dalam bai’ al-mura>bah{ah itu disyaratkan beberapa hal, yaitu19 :

1. Mengetahui harga pertama (harga pembelian)

Dalam jual-beli mura>bah{ah disyaratkan agar mengetahui

harga pokok/ harga asal karena mengetahui harga merupakan

syarat sah jual-beli. Syarat ini juga diperuntukkan untuk jual-beli

tawliyah, isyrak dan wadhi’ah. Hal iu karena transaksi-transaksi

tersebut sama-sama tergantung pada modal pertama.

2. Mengetahui jumlah keuntungan yang diminta penjual

Hendaknya margin keuntungan juga diketahui oleh si pembeli.

Karena margin keuntungan termasuk bagian dari harga barang,

sedangkan mengetahui harga barang merupakan syarat sah

jual-beli.

3. Modal yang dikeluarkan hendaknya berupa barang yang memiliki

varian serupa.

Pada dasarnya semua rukun dan syarat mura>bah{ah diatas dapat

terealisasikan, jika barang atau produk telah dikuasai atau dimiliki oleh

penjual pada waktu negoisasi dan kontrak.

31

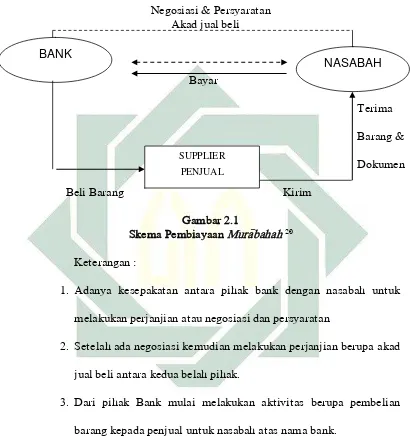

Jual beli secara mura>bahah dapat digambarkan sebagaimana

berikut ini:

Negosiasi & Persyaratan Akad jual beli

Bayar

Terima

Barang &

Dokumen

[image:41.595.110.520.167.611.2]Beli Barang Kirim

Gambar 2.1

Skema Pembiayaan Mura>bahah 20\\\\\\\\\\\

Keterangan :

1. Adanya kesepakatan antara pihak bank dengan nasabah untuk

melakukan perjanjian atau negosiasi dan persyaratan

2. Setelah ada negosiasi kemudian melakukan perjanjian berupa akad

jual beli antara kedua belah pihak.

3. Dari pihak Bank mulai melakukan aktivitas berupa pembelian

barang kepada penjual untuk nasabah atas nama bank.

4. Atas nama bank penjual mengirim barang kepada nasabah yang

telah ditunjukkan oleh bank.

5. Nasabah menerima barang dan dokumen perjanjian dari penjual

atas nama bank.

20 Syafi‟I Antonio, Bank Syariah Dari Teori ..., 103.

BANK

NASABAH

SUPPLIER

32

7. Mura>bah{ah dalam Fatwa DSN MUI

Fatwa Dewan Syariah Nasional NO: 04/DSN-MUI/IV/2000

tentang Mura>bah{ah.

Menimbang, Memperhatikan: Memutuskan, Menetapkan: Fatwa tentang

Mura>bah{ah.

Pertama: Ketentuan Umum Mura>bah{ah dalam Bank Syariah: 21

a. Pelaksanaan akad mura>bah{ah yang bebas riba.

b. Barang yang diperjualbelikan tidak diharamkan oleh syariah.

c. Bank membeli barang secara sah dan bebas riba.

d. Bank menyampaikan segala hal terkait pembelian pertama.

e. Bank kemudian menjual barang tersebut kepada nasabah (pemesan)

dengan harga jual senilai harga beli plus keuntungannya. Dalam

kaitan ini Bank harus memberiahu secara jujur harga pokok barang

kepada nasabah berikut biaya yang diperlukan.

f. Nasabah membayar harga barang yang telah disepakati tersebut pada

jangka waktu yangb telah disepakati.

g. Untuk mencegah terjadinya penyalahgunaan atau kerusakan akad

tersebut, pihak bank dapat mengadakan perjanjian khusus dengan

nasabah.

h. Jika bank hendak mewakilkan kepada nasabah unuk membeli barang

dari pihak ketiga, akad jual beli mura>bah{ah antara bank dengan

33

nasabah harus dilakukan setelah barang yang diperjualbelikan secara

prinsip, menjadi milik bank.

Berdasarkan dalil dan batasan umum yang dikemukakan di atas

dapat dipahami bahwa mura>bah{ah dapat dilaksanakan oleh bank syariah

sebagai salah satu bentuk pembiayaan selama tidak melanggar

ketentuan syariah.

Kedua: Ketentuan Mura>bah{ah kepada Nasabah: 22

a. Nasabah mengajukan permohonan pembelian barang kepada bank.

b. Bank mempelajari permohonan nasabah. Apabila diterima, maka

bank membeli barang/ aset sesuai spesifikasi pesanan nasabah secara

sah dari pedagang.

c. Bank kemudian menawarkan aset tersebut kepada nasabah dan

nasabah harus menerima (membeli)nya sesuai perjanjian yang telah

disepakati, karena secara hukum perjanjian tersebut mengikat;

kemudian kedua belah pihak harus membuat kontrak jual beli.

d. Dalam jual beli ini bank dibolehkan meminta nasabah untuk

membayar uang muka saat menandatangani kesepakatan awal

pemesanan.

e. Jika nasabah kemudian menolak membeli barang tersebut, biaya riil

bank harus dibayar dari uang muka tersebut.

34

f. Jika nilai uang muka kurang dari kerugian yang harus ditanggung

oleh bank, bank dapat meminta kembali sisa kerugiannya kepada

nasabah.

g. Jika uang muka memakai kontrak ‘urbun sebagai alternatif dari uang

muka, maka

Jika nasabah memutuskan untuk membeli barang tersebut, ia

tinggal membayar sisa harga;

Jika nasabah membeli, uang muka menjadi milik bank

maksiamal sebesar kerugian yang ditanggung oleh bank akibat

pembatalan tersebut; dan jika uang muka tidak mencukupi,

nasabah wajib melunasi kekurangannya.

Sebagai salah satu produk bank syariah, mura>bah{ah tidak dapat

dilepaskan dari posisi bank sebagai lembaga pembiayaan, di mana

mayoritas bahkan keseluruhan transaksi mura>bah{ah bank syariah

dilakukan karena nasabah bermaksud membeli barang yang

diinginkannya secara angsur.

Selain itu, sebagai lembaga keuangan dan bukan lembaga dagang,

maka bank syariah tidak memiliki persediaan barang. Hal ini

menimbulkan konsekuensi logis, yaitu bahwa bank hanya akan

mengadakan suatu barang apabila terjadi permintaan dengan bekerja

sama dengan para suplier barang yang diinginkan nasabah.

35

a. Jaminan dalam mura>bah{ah dibolehkan, agar nasabah serius dengan

pesanannya.

b. Bank dapat meminta nasabah untuk menyediakan jaminan yang dapat

dipegang.

Keempat: Utang dalam Mura>bah{ah:

a. Secara prinsip, penyelesaian utang nasabah dalam transaksi

mura>bah{ah tidak ada kaiannya dengan transaksi lain yang dilakukan

nasabah dengan pihak ketiga atas barang tersebut. Jika nasabah

menjual kembali barang tersebut dengan keuntungan atau kerugian,

ia tetap berkewajiban untuk menyelesaikan utangnya kepada bank.

b. Jika nasabah menjual barang tersebut sebelum masa angsuran

berakhir, ia tidak wajib segera melunasi seluruh angsurannya.

c. Jika penjualan barang tersebut menyebabkan kerugian, nasabah tetap

harus menyelesaikan utangnya sesuai kesepakatan awal. Ia tidak

boleh memperlambat pembayaran angsuran aau meminta kerugian itu

diperhitungkan.

Kelima: Penundaan Pembayaran dalam Mura>bah{ah:

a. Nasabah yang memiliki kemampuan tidak dibenarkan menunda

penyelesaian utangnya.

b. Jika nasabah menunda-nunda pembayaran dengan sengaja, atau jika

salah satu pihak tidak menunaikan kewajibannya, maka

penyelesainya dilakukan melalui Badan Arbitrasi Syariah setelah

36

Keenam: Bangkrut dalam Mura>bah{ah:

a. Jika nasabah telah dinyatakan pailit dan gagal menyelesaikan

utangnya, bank harus menunda tagihan utang sampai ia menjadi

sanggup kembali, atau berdasarkan kesepakatan.23

B. Penentuan Margin

1. Pengertian Margin

Margin atau keuntungan merupakan nilai yang diperoleh oleh bank

dalam melaksanakan kegiatan operasinya. Margin dalam perbankan

diperoleh atas transaksi jual beli, yaitu transaksi mura>bah{ah.

Secara teknis, yang dimaksud dengan margin keuntungan adalah

persentase tertentu yang ditetapkan per tahun perhitungan margin

keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan

360 hari; perhitungan margin keuntungan secara bulanan, maka setahun

ditetapkan 12 bulan.24 Sedangkan Ahmad Gozali mendefinisikan

pengertian Margin yaitu selisih antara harga beli dan harga jual yang

merupakan keuntungan kotor dalam transaksi jual beli barang, margin

tidak sama dengan bunga karena margin harus sudah ditentukan pada

awal perjanjian dan tidak dapat berubah ditengah jalan.25

Dari pengertian di atas dapat disimpulkan bahwa margin

merupakan keuntungan yang diperoleh dari hasil kegiatan jual beli yang

23 Ibid., 248.

24 Adiwarman A. Karim, Bank Islam..., 279-280.

37

besarnya telah ditentukan pada awal akad sesuai dengan perjanjian yang

telah disepakati. Margin berbeda dengan bunga karena margin tidak

mengikuti fluktuasi tingkat suku bunga, melainkan tarifnya sudah

ditentukan sesuai dengan keputusan direksi yang dirumuskan dalam

rapat ALCO.

2. Referensi Margin Keuntungan

Yang dimaksud dengan Refensi Margin Keuntungan adalah

margin keuntungan yang ditetapkan dalam rapat ALCO Bank Syariah.

Penetapan margin keuntungan pembiayaan berdasarkan rekomendasi,

usul dan saran dari Tim ALCO Bank Syariah, dengan

mempertimbangkan beberapa hal berikut:26

1. Direct Competitor’s Market Rate (DCMR)

Adalah tingkat margin keuntungan rata-rata beberapa

perbankan syariah, atau tingkat margin keuntungan rata-rata

beberapa bank syariah yang ditetapkan dalam rapat ALCO sebagai

kelompok kompetitor langsung, atau tingkat margin keuntungan

bank syariah tertentu yang ditetapkan dalam rapat ALCO sebagai

kompetitor langsung terdekat.

2. Indirect Competitor’s Market Rate (ICMR)

Adalah tingkat suku bunga rata-rata perbankan konvensional,

atau tingkat rata-rata suku bunga beberapa bank konvensional

dalam rapat ALCO ditetapkan sebagai kelompok kompetitor tidak

38

langsung, atau tingkat rata-rata suku bunga konvensional tertentu

yang dalam rapat ALCO ditetapkan sebagai kompetitor tidak

langsung terdekat.

3. Expective Competitive of Investor (ECRI)

Adalah target bagi hasil kompetitif yang diharapkan dapat

diberikan kepada dana pihak ketiga.

4. Acquiring Cost

Adalah biaya yang dikeluarkan oleh bank yang langsung terkait

dengan upaya untuk memperoleh dana pihak ketiga.

5. Overhead Cost

Adalah biaya yang dikeluarkan oleh bank yang tidak langsung

terkait dengan upaya untuk memperoleh dana pihak ketiga.

3. Persyaratan untuk Perhitungan Margin Keuntungan

Margin keuntungan = f (plafond) hanya bisa dihitung apabila

komponen-komponen yang di bawah ini tersedia :27

a. Jenis perhitungan margin keuntungan.

b. Plafond pembiayaan sesuai jenis.

c. Jangka waktu pembiayaan.

d. Tingkat margin keuntungan pembiayaan

e. Pola tagihan atau jatuh tempo tagihan (baik harga pokok maupun

margin keuntungan). Tanggal jatuh tempo tagihan merupakan

39

tanggal yang tidak termasuk dalam perhitungan dari margin

keuntungan.

4. Penentuan Angsuran Pokok

Penentuan angsuran pokok dilakukan dengan cara sebagai

berikut:28

a. Pembiayaan Berjangka Waktu di bawah Satu Tahun

Pembiayaan pokok pembiayaan dengan jangka waktu kurang dari

satu tahun dapat dilakukan pada saat jatuh tempo.

b. Pembiayaan Berjangka Waktu di atas Satu Tahun

Pembayaran pokok pembiayaan dengan jangka waktu lebih dari

satu tahun wajib diangsur secara proporsional selama jangka waktu

pembiayaan. Yang dimaksud dengan proposional adalah pembayaran

angsuran sesuai dengan arus kas (net cash inflow) dari usaha nasabah.

Sebagai kelengkapan dari komposisi jangka waktu, manajemen

margin yang efektif memerlukan koordinasi dengan struktur tingkat

bunga. Struktur tingkat bunga merujuk kepada sensitifitas tingkat bunga

pada aset dan liabilitas. Kenyataannya struktur tingkat bunga dan struktur

jangka waktu berinteraksi untuk menentukan aspek-aspek kritis dari

keuntungan bagi bank.29

28Ibid., 289-290.

40

5. Kebijakan dalam Penentuan Profit Margin dan Nisbah bagi hasil

Faktor-faktor yang perlu dipertimbangkan dalam penetapan

margin dan bagi hasil antara lain:30

1. Komposisi pendanaan

Bagi bank syariah yang pendanaannya sebagaian besar

diperoleh dari dana giro dan tabungan, yang notabene nisbah

nasabah tidak setinggi pada deposan (apalagi bonus untuk giro

cukup rendah karena diserahkan sepenuhnya pada kebijakan bank

syariah yang bersangkutan), maka penentuan keuntungan (margin

atau bagi hasil bank) akan lebih kompetitif jika dibandingkan

suatu bank yang pendanaannya porsi terbesar berasal dari

deposito.

2. Tingkat persaingan

Jika tingkat kompetisi ketata, porsi keuntungan bank tipis,

sedangkan pada tingkat persaingan masih longgar bank dapat

mengambil keuntungan lebih tinggi.

3. Resiko pembiayaan

Untuk pembiayaaan pada sektor yang beresiko tinggi, bank

dapat mengambil keuntungan lebih tinggi dibanding yang beresiko

sedang apalagi kecil.

4. Tingkat keuntungan yang diharapkan bank

41

Secara kondisional, hal ini (spread bank) terkait dengan

masalah keadaaan perekonomian pada umumnya dan juga resiko

atas suatu sektor pembiayaan, atau pembiayaan terhadap debitur

dimaksud. Namun demikian, apa pun kondisinya serta siapa pun

debiturnya, bank dalam operasionalnya, setiap tahun tentu telah

menentukan berapa besar keuntungan yang dianggarkan. Anggaran

keuntungan inilah yang akan berpengaruh pada kebijakan

penentuan besarnya margin ataupun nisbah bagi hasil untuk bank.

6. Komponen dalam menentukan suku bunga kredit

Adapun Komponen dalam menentukan suku bunga kredit

antara lain:31

1. Cost of Fund

Cost of Fund atau total biaya dana merupakan biaya untuk

memperoleh simpanan setelah ditambah dengan cadangan wajib

(reserve requirement) yang ditetapkan pemerintah. Biaya dana

tergantung dari seberapa besar bunga yang ditetapkan untuk

memperoleh dana melalui produk simpanan. Semakin besar/mahal

bunga yang dibebankan, maka semakin tinggi pula biaya dananya.

2. Overhead Cost

Merupakan biaya operasional yang harus ditanggung oleh bank

untuk melakukan setiap kegiatannya. Biaya operasional untuk sarana

31

42

dan prasarana ini dapat berupa manusia maupun alat. Biaya ini terdiri

dari biaya admistrasi, biaya gaji pegawai, biaya pemeliharaan, dan

biaya-biaya lainnya.

3. Risk Allowance

Merupakan cadangan terhadap macetnya kredit yang diberikan,

karena setiap kredit yang diberikan pasti mengandung suatu resiko

tidak berbayar. Resiko ini dapat timbul baik disengaja maupun tidak

disengaja maupun tidak disengaja. Oleh karena itu, pihak bank perlu

mencadangkannya sebagai sikap bersiaga menghadapinya.

4. Spread Margin

Bank sebagai lembaga keuangan baik yang konvensional

maupun yang syariah tentunya mempertimbangkan laba yang

diinginkan atau spread margin dengan seksama karena besarnya laba

yang diinginkan ini akan mempengaruhi besarnya bunga kredit.

Dalam hal ini biasanya bank di samping melihat tingkat bunga bank

lain sebagai kompetitornya, ia juga melihat sektor-sektor yang

dibiayai, misalnya jika proyek pemerintah untuk pengusaha kecil,

maka labanya pun berbeda dengan yang komersial.

5. Pajak

Yaitu pajak yang dibebankan pemerintah kepada bank yang

43

7. Metode Penentuan Profit Margin Pembiayaan

Metode-metode penentuan margin menurut Muhammad adalah

sebagai berikut:32

1) Mark-up Pricing

Mark-uppricing adalah penentuan tingkat harga dengan

me-markup biaya produksi komoditas yang bersangkutan.

2) Target-return Pricing

Target-return pricing adalah penentuan harga jual produk yang

bertujuan mendapatkan tingkat return atas besarna modal yang

diinvestasikan. Dalam bahasan keuangan dikenal dengan return on

investment (ROI). Dalam hal ini, perusahaan akan menentukan

berapa return yang akan diharapkan atas modal yang telah

diinvestasikan.

3) Received-velue Pricing

Received-velue pricing adalah penentuan harga dengan tidak

menggunakan variabel harga sebagai harga jual harga jual

didasarkan pada harga produk pesaing dimana perusahaan

melakukan penambahan atau perbaikan unit untuk meningkatkan

kepuasan pembeli.

4) Value Pricing

32 Muhamad, Teknik Perhitungan Bagi Hasil dan Profit Margin pada Bank Syariah (Yogyakarta:

44

Value pricing adalah kebijakan harga yang kompetitif atas

barang yang berkualitas tinggi. Dengan ungkapan ono rego ono

rupo, artinya barang yang baik pasti harganya mahal.

8. Pengakuan Angsuran Harga Jual

Angsuran harga jual terdiri dari angsuran harga beli/harga pokok

dan angsuran margin keuntungan. Pengakuan angsuran dapat dihitung

dengan menggunakan empat metode, yaitu :33

a. Metode Margin Keuntungan Menurun (Sliding)

Margin keuntungan menurun adalah perhitungan margin

keuntungan yang semakin menurun sesuai dengan menurunnya

harga pokok sebagai akibat adanya cicilan atau angsuran harga

pokok, jumlah angsuran (harga pokok dan margin keuntungan) yang

dibayar nasabah setiap bulan semakin menurun.

b. Metode Margin Keuntungan Rata-Rata

Margin Keuntungan Rata-rata adalah margin keuntungan

menurun yang perhitungannya secara tetap dan jumlah angsuran

(harga pokok dan margin keuntungan) dibayar nasabah tetap setiap

bulan.

c. Metode Margin Keuntungan Flat

Margin Keuntungan Flat adalah perhitungan margin

keuntungan terhadap nilai harga pokok pembiayaan secara tetap

45

dari satu periode ke periode lainnya, walaupun debetnya menurun

sebagai akibat dari adanya angsuran harga pokok.

d. Metode Margin Keuntungan Anuitas

Margin Keuntungan Anuitas adalah margin keuntungan yang

diperoleh dari perhitungan secara Anuitas. Perhitungan Anuitas

adalah suatu cara pengembalian pembiayaan dengan pembayaran

angsuran harga pokok dan margin keuntungan secara tetap.

Perhitungan ini akan menghasilkan pola angsuran harga pokok yang

semakin membesar dan margin keuntungan yang semakin menurun.

Dalam praktik perbankan, biasanya margin dihitung dengan

menggunakan metode anuitas, makin lama jangka waktu pembiayaan,

maka makin besar margin yang dikenakan pada nasabah. Dalam diskusi

ekonomi syariah, pembolehan konsep tersebut dikarenakan konsep

anuitas hanya digunakan sebagai dasar perhitungan margin. Setelah

margin ditentukan, nilai margin tersebut tetap dan tidak berubah kendati

terjadi keterlambatan pembayaran oleh nasabah. Hal ini juga disebutkan

dalam PSAk 102 bahwa akad memperkenankan penawaran harga yang

berbeda untuk cara pembayaran yang berbeda sebelum akad mura>bah{ah

dilakukan. Namun, jika akad tersebut telah disepakati, maka hanya ada

satu harga yang digunakan (PSAK 102 paragraf 9). 34

34 Rizal Yaya, Akutansi Perbankan Syariah Teori dan praktik kontemporer (Jakarta: Salemba

46