Jurnal Public Policy li

Volume 3, No. 1, April 2017

2017

Jurnal Public Policy lii

DEWAN REDAKSI JURNAL

PUBLIC POLICYPenanggung Jawab

Dr. Teuku Ahmad Yani, SH., M.Hum

Redaktur

Nellis Mardhiah, S.Sos., M.Sc

Editor

Nodi Marefanda, M.A.P

Aduwina, S.Sos., M.Sc

Alimas Jonsa, S.Sos., M.Si

Zuhrisal Fadly, S.E., M.Si

Fadhil Ilhamsyah, M.Si

Desain Grafis

Surya Sutrisna, S.Sos

Sekretariat

Sri Wahyu Handayani, S.AP., M.Si

Ferawilyanti, A.Md

Mitra Bestari

Prof. Dr. Hj. Mas Roro Lilik Ekowanti, MS (HANG TUAH) Surabaya

Prof. Dr. Hj. Sedarmayanti, M.Pd, Apu (STIA LAN) Bandung

Dr. Falih Suaedi, MM (UNAIR) Surabaya

Dr. Hendro Wardhono, M.Si (UNITOMO) Surabaya

Dr. Drs. Ardiyan Septawan, M.Si (UNSRI) Palembang

Alamat Penyunting

Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Teuku Umar

Jurusan Ilmu Administrasi Negara

Alue Peunyareng- Meulaboh 23615

Jurnal Public Policy liii

DAFTAR ISI

Dewan Redaksi Jurnal

Public Policy...

ii

Daftar Isi ...

iii

Pengantar Redaksi ...

iv

Nila Trisna - Universitas Teuku Umar ...

1-13

Nodi Marefanda dan Lukman Yudho Prakoso

- Universitas Teuku Umar

15-28

Vellayati Hajad - Universitas Teuku Umar ... 29-39

Aminah - Universitas Teuku Umar ... 41-50

Rahmat Fitrah - Universitas Teuku Umar ... 51-65

Adam Sani - Universitas Teuku Umar ... 65-76

Nellis Mardhiah - Universitas Teuku Umar ... 77-88

Apri Rotin Djusfi dan Cut Rina - Universitas Teuku Umar ... 89-102

Aduwina Pakeh - Universitas Teuku Umar ... 103-113

IMPLEMENTASI AKUNTABILITAS TERHADAP PENGELOLAAN

ANGGARAN DI DEWAN PERWAKILAN RAKYAT KABUPATEN

ACEH BARAT

IMPLEMENTASI

PROGRAM

NASIONAL

PEMBERDAYAAN

MASYARAKAT MANDIRI KELAUTAN DAN PERIKANAN (STUDI

KASUS USAHA GARAM RAKYAT)

OLIGARKI SEBAGAI RENT SEEKER: HARUSKAH?

TAMBANG RAKYAT, BERKAH ATAU MUSIBAH? (STUDI TENTANG

TAMBANG EMAS RAKYAT DI GUNONG UJEUN KABUPATEN ACEH

JAYA)

PERADILAN

GAMPONG

SEBAGAI

WADAH

DALAM

MENYELESAIKAN SENGKETA WARISAN DI PROVINSI ACEH

STRATEGI

DINAS

PERINDUSTRIAN,

PERDAGANGAN

DAN

KOPERASI (PERINDAGKOP) KABUPATEN NAGAN RAYA DALAM

MENGEMBANGKAN USAHA KECIL DAN MENENGAH

IDENTIFIKASI TUJUAN DAN SASARAN PEMBANGUNAN DESA

KABUPATEN ACEH BARAT

SATUAN POLISI PAMONG PRAJA DAN WILAYATUL HISBAH

DALAM PENEGAKAN QANUN DI KABUPATEN ACEH BARAT

PERAN KEPEMIMPINAN

KEUCHIKDALAM PEMBANGUNAN DI

GAMPONG

JAMBAK,

KECAMATAN

PANTE

CEUREUMEN,

Jurnal Public Policy liv

Mursyidin - Universitas Malikussaleh ... 115-124

Sri Wahyu Handayani dan Dina Nuraisyah - Universitas Teuku Umar ... 125-135

PENGARUH PEMBERIAN PENGHARGAAN TERHADAP KINERJA

PEGAWAI DI DINAS KEBUDAYAAN DAN PEMUDA KABUPATEN

ACEH BARAT

ANALISIS

PERAN

KEPEMIMPINAN

CAMAT

TERHADAP

Jurnal Public Policy lv

Pengantar Redaksi

Pada

kesempatan

kali

ini

kami

selaku

redaksi

Jurnal

Public Policymempersembahkan sebuah karya dalam bentuk jurnal berbasis catatan-catatan

yang di buat oleh akademisi. Jurnal

Public Policymenjadi sebuah bentuk apresiasi kami

dalam meningkatkan wawasan dan pengetahuan bagi pembaca. Melalui jurnal ini kami

berharap dapat mengambil peranan dalam upaya peningkatan minat membaca. Selain

itu kami berharap agar hasil karya tulisan dari akademisi dapat dimuat pada edisi-edisi

berikutnya.

Terbitnya Jurnal Volume 3, No. 1, April 2017 ini menjadi jawaban atas rasa

lelah yang dirasakan yang berubah menjadi rasa kepuasan yang mendalam bagi kami.

Akhirnya, kerja keras kami dapat terwujud melalui terbitnya Jurnal

Public Policy.

Terima kasih kami ucapkan kepada semua pihak terkait yang membantu

terbitnya Jurnal

Public Policyedisi pertama. Kami sangat mengharapkan kritik dan

saran dari pembaca terhadap Jurnal

Public Policysebagai perbaikan edisi-edisi

berikutnya. Kritik dan saran yang sifatnya membangun dari anda sangat kami harapkan

demi tercapainya kesempurnaan jurnal ini pada edisi mendatang.

Jurnal Public Policy l1

IMPLEMENTASI AKUNTABILITAS TERHADAP PENGELOLAAN

ANGGARAN DI DEWAN PERWAKILAN RAKYAT

KABUPATEN ACEH BARAT

Nila Trisna

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Teuku Umar [email protected]

Abstract

The purpose of this research is to know and to explain about the implementation of accountability for the management of the budget in the House of Representatives District (DPRK) Aceh Barat. This research uses nomative juridical method and nomative empirical. Research specifications are descriptive analytical mind. The data source that is used secondary data, through investigations books, official documents and research results of the experts in the form of reports. In addition to the collection of legal materials, also collected primary data tha t is done with how to perform the interview. The results of the study showed that the DPRK budget is a part that is not an inseparable part of the qanun Regency of Aceh Barat about APBK. The study also follows the discussion of the budget of other SKPK mechanism and discussed together between a team of Local Government Budget and Budget Committee DPRK. The realization of the Secretariat budget DPRK West Aceh good enough, almost all planned activities in 2016 can be implemented. DPRK budget supervision of West Aceh done by many parties, which is in addition to direct the Secretary of the DPRK authorities in West Aceh itself, also done by Inspektorat Jenderal, BPK district representatives of the province of Aceh and BPKP Aceh Province. It is recommended that the preparation of the Secretariat budget DPRK West Aceh on the future can be more is clarified again to prevent overlapping budget spending to one activity will be but with a different name.

Jurnal Public Policy l2 PENDAHULUAN

Pengelolaan anggaran yang baik merupakan salah satu aspek penting dalam penyelenggaraan manajemen pemerintahan baik di pusat maupun di daerah, karena dapat memberikan kontribusi positif dalam proses pembangunan dan peningkatan taraf hidup masyarakat. Anggaran pemerintah (baik APBN maupun APBD) merupakan instrumen penting bagi pemerintah untuk menetapkan prioritas program pembangunan di tingkat nasional maupun daerah. Bahkan bisa dikatakan bahwa anggaran pemerintah adalah refleksi keputusan politik antara eksekutif dan legislatif. Keputusan politik ini tentunya akan berdampak sangat luas terhadap taraf hidup masyarakat terkait dengan seberapa besar alokasi anggaran pembangunan bisa memberikan manfaat bagi upaya penyediaan layanan dasar yang lebih baik bagi warganya ( http://seknasfitra.org/publication/kinerja-pengelolaan-anggaran-daerah).Untuk menetapkan prioritas program pembangunan di tingkat nasional maupun daerah, maka Negara memerlukan instrumen pembiayaan yang dinamakan dengan keuangan negara. Menurut Pasal 1 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang dimaksud dengan keuangan Negara adalah “Semua hak dan kewajiban negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa barang yang dapat dijadikan milik negara berhubung dengan pelaksanaan hak dan kewajiban tersebut”.Secara yuridis formal, pengelolaan anggaran harus memperhatikan prinsip-prinsip pengelolaan keuangan Negara sebagaimana terdapat dalam Pasal 3 Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, yang menegaskan sebagai berikut:

1) Keuangan Negara dikelola secara tertib, taat pada peraturan perundangundangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan.

2) APBN, perubahan APBN, dan pertanggungjawaban pelaksanaan APBNsetiap tahun ditetapkan dengan undang-undang.

3) APBD, perubahan APBD, dan pertanggungjawaban pelaksanaan APsetiap tahun ditetapkan dengan Peraturan Daerah.

4) APBN/APBD mempunyai fungsi otorisasi, perencanaan, pengawasan, alokasi, distribusi, dan stabilisasi.

5) Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban negara dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBN.

6) Semua penerimaan yang menjadi hak dan pengeluaran yang menjadi kewajiban daerah dalam tahun anggaran yang bersangkutan harus dimasukkan dalam APBD.

7) Surplus penerimaan negara/daerah dapat digunakan untuk membiayai pengeluaran negara/daerah tahun anggaran berikutnya.

8) Penggunaan surplus penerimaan negara/daerah sebagaimana dimaksud dalam ayat (7) untuk membentuk dana cadangan atau penyertaan pada Perusahaan Negara/Daerah harus memperoleh persetujuan terlebih dahulu dari DPR/DPRD.

Anggaran daerah merupakan alat dalam menentukan pendapatan dan pengeluaran, membantu pengambilan keputusan perencanaan pembangunan, otorisasi pengeluaran, sumber pengembangan ukuran-ukuran standar untuk evaluasi kinerja, alat untuk memobilisasi pegawai dan alat koordinasi bagi semua aktivitas dari berbagai unit kerja (Sri Lesminingsih, 2001: 201). Pengelolan anggaran yang baik, mempunyai fungsi yang sangat penting dalam mewujudkan kesejahteraan rakyat dan meningkatkan daya saing. Fungsi anggaran memiliki makna yang strategis untuk memberikan arah atas pengelolaan kekayaan dan kepentingan publik agar digunakan untuk kepentingan publik kembali.

Adapun fungsi utama anggaran dalam sektor publik menurut Mardiasmo adalah: 1. Sebagai alat perencana (planning tool) yang digunakan untuk :

Jurnal Public Policy l3 c. Merencanakan berbagai program dan kegiatan untuk mencapai tujuan serta

merencanakan alternatif sumber pembiayaannya;

d. Mengalokasikan dana pada berbagai program dan kegiatan yang telah disusun; e. Menentukan Indikator kinerja dan tingkat pencapaian strategi.

2. Sebagai alat pengendalian (control tool)

Anggaran sebagai instrumen pengendalian digunakan untuk menghindari adanya overspending, underspending dan salah sasaran (misappropriation).

3. Sebagai alat politik (political tool)

Anggaran digunakan untuk memutuskan prioritas program/dan kebutuhan pendanaaan untuk melaksanakan program/kegiatan prioritas tersebut.

4. Sebagai alat kebijakan fiscal (fiscal tool)

Anggaransebagai alat kebijakan fiscal pemerintah digunakan untuk menstabilkandan mendorong pertumbuhan ekonomi.

5. Sebagai alat koordinasi dan komunikasi (coordination andcommunication tool) Anggaran yang disusun dengan baik akan mampu mendeteksi terjadinya suatu unit kerja dalam pencapaian tujuan organisasi.

Pengembangan daya kreatifitas sebagai bagian dari alasan perlunya penerapan otonomi daerah, juga dapat diartikan sebagai upaya untuk mewujudkan daerah-daerah di Indonesia yang mandiri, terutama dalam pengelolaan pembangunan. Untuk itu salah satu wujud kemandirian daerah dalam mengelola pembangunan yaitu melalui pengelolaan anggaran yang baik dan demokratis. Sehubungan dengan itu, Josef Riwu Kaho mengemukakan bahwa “Faktor keuangan merupakan faktor esensial dalam mengukur tingkat kemampuan daerah dalam melaksanakan otonominya” (Josef Riwu Kaho, 2001:124).

Otonomi daerah memberikan kewenangan kepada Pemerintah Daerah untuk membangun sesuai dengan karakteristik serta kebutuhan masyarakat. Para penyelenggara pemerintahan daerah (Pemerintah Daerah dan DPRD) mendapat kewenangan yang luas untuk mengelola pembangunan daerah. Otonomi daerah merupakan hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Maksud dan tujuan diadakannya Pemerintahan Daerah adalah untuk mencapai efektifitas Pemerintahan (doelmatigheid van het bestuur) (Mardiasmo,2009:65). Mengenai otonomi daerah ini, Soenyono mengemukakan bahwa “Otonomi daerah merupakan bagian dari sistem politik yang diharapkan memberikan peluang bagi warganegara untuk mampu mengembangkan daya kreatifitasnya. Dengan demikian, otonomi daerah merupakan kebutuhan dalam era globalisasi dan reformasi ini” (Soenyono dalam Andi Alfian, 2001: 105)

Di Provinsi Aceh, perkembangan terhadap otonomi daerah berlanjut dengan ditetapkannya Undang-Undang Nomor 11 Tahun 2006 tentang Pemerintahan Aceh (selanjutnya disebut dengan UUPA). Melalui UUPA telah diatur tentang penyelenggaraan pemerintahan daerah yang otonom dan seluas-luasnya bagi kesejahteraan rakyat Aceh. Institusi yang sangat penting dan menentukan dalam penerapan tata kelola pemerintahan yang baik dan demokratis, khususnya dalam pengelolaan anggaran adalah Pemerintah Daerah (Pemda) dan Dewan Perwakilan Rakyat Daerah (DPRD). Kedua institusi ini sangat dibutuhkan untuk mengemban pelaksanaan prinsip-prinsip pengelolaan keuangan daerah. Pasal 22 ayat (1) UUPA menyatakan bahwa DPRA dan DPRK mempunyai fungsi legislasi, anggaran dan pengawasan. Selanjutnya dalam ayat (2) diuraikan lebih lanjut bahwa DPRA dan DPRK mempunyai hak untuk membentuk alat kelengkapan DPRA/DPRK sesuai dengan kekhususan Aceh.

Jurnal Public Policy l4 anggaran daerah harus dilakukan secara demokratis, transparan dan akuntabel. Berkenaan dengan fungsi DPRD dalam hal anggaran, Pasal 25 ayat (1) huruf g UUPA, menetapkan bahwa: “DPRA/DPRK mempunyai hak menyusun rencana anggaran belanja sesuai dengan fungsi, tugas dan wewenang DPRA/DPRK, sebagai bagian dari Anggaran Pendapatan dan Belanja Aceh dan Anggaran Pendapatan dan Belanja Kabupaten/kota dengan menggunakan standar harga yang disepakati Gubernur dengan DPRA dan bupati/Walikota dengan DPRK, yang ditetapkan dengan Peraturan Bupati/Walikota”. \

Selanjutnya Pasal 181 ayat (1) dan (2) Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah menegaskan sebagai berikut :

(1) Kepala Daerah mengajukan rancangan Perda tentang APBD disertai penjelasan dan dokumen-dokumen pendukungnya kepada memperoleh persetujuan bersama.

(2) Rancangan Perda sebagaimana sebagaimana dimaksud pada ayat (1) dibahas Pemerintah Daerah bersama dengan DPRD berdasarkan anggaran kebijakan umum APBD, serta prioritas plafon anggaran.

Khusus tentang Rancangan Peraturan Daerah/Qanun tentang Anggaran Pendapatan dan Belanja Daerah (APBD), jelas harus berasal dari eksekutif yang diajukan oleh kepala daerah kepada DPRD untuk dibahas bersama-sama antara Pemerintah Daerah dengan DPRD berdasarkan Kebijakan Umum Anggaran (KUA), serta Prioritas dan Plafon Anggaran (PPA). Selanjutnya dalam Pasal 25 ayat (1) huruf h UUPA dikatakan bahwa “DPRA/DPRK mempunyai hak menggunakan anggaran sebagaimana telah ditetapkan dalam APBA/APBK dan diadministrasikan oleh Sekretaris DPRK sesuai dengan peraturan perundang-undangan”. Demikian pula dalam Pasal 109 ayat (3) huruf c UUPA ditegaskan bahwa “Sekretaris DPRK melakukan pengelolaan dan administrasi anggaran belanja DPRK”.

Berdasarkan kepada Perda/Qanun tentang APBK, selanjutnya Sekretaris DPRK menyusun belanja DPRK yang terdiri atas :

a. Belanja penghasilan Pimpinan dan Anggota DPRK b. Tunjangan kesejahteraan Pimpinan dan Anggota DPRK

c. Belanja penunjang kegiatan DPRK yang diformulasikan kedalam Rencana Kerja dan anggaran Satuan Kerja Perangkat Daerah Sekretariat Daerah DPRK.

Dalam hal yang berhubungan dengan Belanja penghasilan Pimpinan dan Anggota dianggarkan dalam pos DPRK (Peraturan DPRK Aceh Barat Nomor 2 Tahun 2010). Sedangkan Tunjangan kesejahteraan Pimpinan dan Anggota DPRK dan Belanja penunjang kegiatan DPRK, dianggarkan dalam pos Sekretariat DPRK yang diuraikan ke dalam jenis belanja sebagai berikut:

a. Belanja Pegawai;

b. Belanja Barang dan Jasa; c. Belanja Perjalanan Dinas; d. Belanja Pemeliharaan; e. Belanja Modal.

Jurnal Public Policy l5 Sebagaimana halnya di daerah lain, Dewan Perwakilan Rakyat Kabupaten (DPRK) Aceh Barat juga melaksanakan fungsi pengawasan. Dalam rangka menyelenggarakan tugas pengawasan, DPRK Aceh Barat selaku lembaga legislatif melaksanakan kegiatan dalam bentuk:

1. Melakukan pengawasan terhadap penyelenggaraan urusan pemerintah umum, pemerintah daerah, yang meliputi bidang pemerintahan, pembinaan sosial politik, perekonomian, kesejahteraan sosial.

2. Melakukan pengusutan kebenaran laporan atau pengaduan dari masyarakat terhadap penyimpangan atau penyalahgunaan di bidang pemerintahan, sosial politik, perekonomian, kesejahteraan sosial, aparatur, kekayaan Negara dan Daerah.

3. Pengusutan mengenai kebenaran laporan atau pengaduan tentang hambatan, penyimpangan atau penyalahgunaan tugas-tugas aparatur di lingkup Pemerintah Kabupaten Aceh Barat dan dalam lingkungan DPRK Aceh barat itu sendiri.

4. Evaluasi dan pelaporan pelaksanaan tugas-tugas Pemerintah Aceh Barat (Laporan Keuangan DPRK Aceh Barat, 2012:27).

Berdasarkan penelitian awal, khususnya di lingkungan Pemerintah Kabupaten Aceh Barat, diperoleh fakta bahwa sering terjadi ketidaksesuaian dan perbedaan pandangan antara Tim Penyusunan Anggaran Pemerintah Daerah Kabupaten Aceh Barat yang mewakili eksekutif dengan Panitia Anggaran Dewan Perwakilan Rakyat Kabupaten Aceh Barat. Perbedaan pandangan yang timbul terutama adalah dalam melihat dan menilai urgensi atau penting tidaknya sesuatu program dan kebijakan yang dimuat dalam rancangan qanun APBK, termasuk program dan kegiatan yang akan dilakukan oleh DPRK Kabupaten Aceh Barat melalui Sekretariat Dewan Perwakilan Rakyat Kabupaten Aceh Barat untuk satu tahun anggaran. Keadaan tersebut menarik untuk diteliti terutama mengenai proses penyusunan anggaran, penggunaan anggaran dan pengawasan terhadap penggunaan anggaran di Sekretariat Dewan Perwakilan Rakyat Kabupaten Aceh Barat.

METODOLOGI PENELITIAN

Penelitian ini menggunakan metode yuridis normatif dan yuridis empiris, yaitu pendekatan yang dilakukan dengan cara meneliti terlebih dahulu peraturan perundang-undangan yang relevan dengan permasalahan yang diteliti atau melihat dari aspek hukum normatif. Lalu, dipelajari juga pelaksanaan pengawasan dan penggunaan anggaran yang dilakukan oleh DPRK Aceh Barat.

Spesifikasi penelitian yang digunakan yaitu deskriptif analitis, yaitu dengan cara menggambarkan terlebih dahulu permasalahan terkait masalah yang ingin diteliti pelaksanaan pengelolaan anggaran di DPRK Aceh Barat. Penelitian ini yang bersifat deskriptif analitis, maka setelah diperoleh data sekunder, dilakukan pengelompokan data yang sama sesuai dengan kategori yang ditentukan, penelusuran data dalam penelitian ini mulai dari ketentuan peraturan perundang-undangan mengenai pelaksanaan penggunaan anggaran, pengawasan serta pertanggung jawaban anggaran oleh DPRK Aceh Barat.

HASIL PENELITIAN DAN PEMBAHASAN

PELAKSANAAN PERTANGGUNGJAWABAN PENGELOLAAN ANGGARAN DI DPRK ACEH BARAT

A. Perencanaan Penyusunan Anggaran DPRK

Jurnal Public Policy l6 Sekretariat DPRK yaitu menentukan Belanja Penunjang Kegiatan, yang disusun berdasarkan rencana kerja yang ditetapkan Pimpinan DPRK yang dapat berupa rapat-rapat, kunjungan kerja, penyiapan Rancangan Qanun, pengkajian dan penelaahan Rancangan Qanun, peningkatan sumber daya manusia dan profesionalisme, koordinasi dan konsultasi kegiatan pemerintahan dan kemasyarakatan. Belanja Penunjang Kegiatan DPRK dibahas bersama dengan Pemerintah Kabupaten untuk selanjutnya dicantumkan dalam RAPBK. Setelah RAPBK dibahas bersama dan disetujui oleh DPRK dan ditetapkan dengan Qanun untuk selanjutnya diundangkan dalam Lembaran Daerah, maka RAPBK menjadi APBK (Wawancara, tanggal 25 Februari 2016).

Penyusunan dan pengelolaan Anggaran belanja DPRK dilakukan oleh Sekretaris DPRK yang terdiri atas belanja penghasilan Pimpinan dan Anggota DPRK, tunjangan kesejahteraan Pimpinan dan Anggota DPRK dan belanja Penunjang Kegiatan DPRK yang diformulasikan ke dalam Rencana Kerja dan Anggaran (RKA) Satuan Kerja Perangkat Kabupaten (SKPK) Sekretariat DPRK. Anggaran Pendapatan dan Belanja Kabupaten (APBK) Aceh Barat merupakan dasar pengelolaan keuangan daerah dalam masa satu tahun anggaran terhitung mulai tanggal 1 Januari sampai dengan tanggal 31 Desember setiap tahunnya. APBK adalah rencana keuangan tahunan Pemerintah Kabupaten Aceh Barat yang dibahas dan disetujui bersama oleh Pemerintah Kabupaten dan DPRK, dan ditetapkan dengan Qanun. APBK merupakan satu kesatuan antara pendapatan daerah, belanja daerah dan pembiayaan (Wawancara, tanggal 7 Maret 2017).

Fungsi DPRK yang cukup penting adalah fungsi penganggaran daerah. Dalam fungsi penganggaran, DPRK memiliki kewenangan untuk menyetujui atau menolak dan menetapkan RAPBK yang menjadi APBK. Fungsi ini juga menempatkan anggota DPRK untuk selalu terlibat dalam siklus tahunan penganggaran daerah. Diawali dari proses pembahasan Kebijakan Umum APBK (KUA), pembahasan rancangan APBK yang diajukan oleh Bupati sampai dengan persetujuan, pelaksanaan dan pertanggungjawaban Qanun tentang APBK (Wawancara, tanggal 7 Maret 2016). Panitia Anggaran merupakan alat kelengkapan DPRK yang bersifat tetap dan dibentuk oleh DPRK pada awal masa jabatan keanggotaan DPRK. Anggota Panggar diusulkan oleh masing-masing Fraksi dengan mempertimbangkan keanggotaannya dalam tiap-tiap Komisi dan paling banyak ½ (setengah) dari jumlah anggota DPRK. Ketua dan Wakil Ketua DPRK karena jabatannya adalah pimpinan Panggar merangkap anggota.

Berdasarkan hasil penelitian diketahui bahwa dalam proses penyusunan RAPBK termasuk yang berasal dari Sekretariat DPRK, telah dilakukan secara baik dan benar dimana dalam hal ini RAPBK yang berasal dari Sekretariat DPRK tetap diserahkan kepada Tim Anggaran Pemerintah Daerah (TAPD) untuk dimasukkan ke dalam buku RAPBK yang akan disampaikan kepada DPRK oleh TAPD untuk dibahas bersama. Sebagaimana halnya usulan RAPBK dari eksekutif, usulan RAPBK dari Sekretariat DPRK proses penyusunannya dimulai dari penentuan kebijakan umum APBD (KUA). Dalam proses penyusunan ini diawali oleh pembahasan mengenai Prioritas Plafon anggaran Sementara (PPAS) antara eksekutif dengan legislatif. Hal ini merupakan landasan kebijakan umum Pemerintah Kabupaten dalam pelaksanaan APBK Kabupaten Aceh Barat yang berbasis kinerja (Wawancara, tanggal 14 Februari 2016).

Jurnal Public Policy l7 dalam bentuk adanya perbedaan dalam penentuan skala prioritas dengan program RPKD, dimana salah satu faktor yang menyebabkan terjadinya perbedaan karena kurang tepatnya pelaksanaan Musrenbang.

Demikian pula halnya yang berkaitan dengan pembiayaan. Setiap kegiatan pembiayaan yang tercantum dalam APBK merupakan program yang diusulkan dalam Rencana Pembangunan Tahunan Daerah (RPTD). Kemudian perlu ditambahkan bahwa bila terdapat usulan dari kegiatan baru yang akan dilakukan maka hal ini disebabkan karena adanya aspirasi masyarakat yang perlu dikembangkan. Dalam penyusunan dan pembahasan rencana anggaran belanja DPRK Aceh Barat setiap tahunnya. Berdasarkan hasil penelitian diketahui bahwa pembahasan rencana anggaran DPRK setiap tahunnya biasanya berada pada tahap awal pembahasan, walaupun terkadang ada juga yang dilakukan pada akhir pembahasan. Pembahasan anggaran di DPRK dapat terjadi tarik menarik kepentingan antara TAPD dengan Panggar, bahkan tarik menarik kepentingan antara anggota Panggar sendiri dalam meloloskan usulan program dan kegiatan yang diajukan oleh SKPK, namun yang berkenaan dengan kepentingan langsung anggota DPRK sebagaimana yang telah tertuang dalam rencana anggaran DPRK, jarang sekali ada anggota Panggar apalagi anggota TAPD untuk mengkritisinya. Walaupun demikian, dalam pelaksanaan penyusunan anggaran pembiayaan, tetap menerapkan anggaran berbasis kinerja yaitu mengatur pembiayaan dalam standar APBK yaitu dengan memperhatikan:

1. Aspek legalitas, yaitu setiap pembiayaan harus dapat dilakukan otoritas legalnya sehingga alur pembiayaan jelas dan dapat dimintai pertanggungjawaban.

2. Apek pengelolaan dan pertanggungjawaban, yaitu dengan prinsip anggaran melindungi dan mencegah terjadinya pemborosan dalam pembiayaan.

3. Aspek pengeluaran pembiayaan daerah, yaitu harus berorientasi pada pencapaian visi, misi, tugas, sasaran dan manfaat yang akan dicapai.

Proses penyusunan anggaran DPRK setiap tahunnya tetap dilakukan dengan mekanisme yang telah bersifat standar yaitu karena secara administratif Sekretaris DPRK bertanggungjawab kepada Bupati melalui Sekretaris Daerah, maka rencana anggaran DPRK tetap dimasukkan dalam buku RAPBK untuk dibawa ke DPRK untuk dibahas dan disetujui bersama.

B. Prosedur Pelaksanaan/Penggunaan Anggaran DPRK

Prosedur pelaksanaan/penggunaan anggaran DPRK Aceh Barat dimulai ketika rancangan dokumen pelaksanaan anggaran SKPK telah diberitahukan kepada semua Kepala SKPK oleh pejabat pengelola keuangan daerah (PPKD) yaitu setelah Qanun tentang APBK ditetapkan. Rancangan dokumen pelaksanaan anggaran SKPK Sekretariat DPRK memuat rincian tentang sasaran yang hendak dicapai, program dan kegiatan yang direncanakan, anggaran yang tersedia untuk mencapai sasaran tersebut dan rencana penarikan dana. Persiapan anggaran yang baik merupakan awal baik dalam rangka pelaksanaan anggaran yang berdaya guna dan berhasil guna. Hal ini juga berlaku di DPRK Aceh Barat.Proses pelaksanaan atau penggunaan anggaran tidak menjadi sederhana karena adanya mekanisme yang menjamin ketaatan pada program pendahuluan. Bahkan dengan prakiraan yang baik sekalipun, dapat saja terjadi perubahan-perubahan karena adanya berbagai faktor baik internal maupun eksternal DPRK dalam tahun yang bersangkutan. Pada sisi lain pelaksanaan anggaran yang tepat tergantung pada banyak faktor yang diantaranya adalah kemampuan satker untuk melaksanakannya.

Jurnal Public Policy l8 mengetahui adanya masalah pelaksanaan anggaran (Wawancara, tanggal 7 Maret 2016). Pelaksanaan APBK oleh Sekretariat DPRK Aceh Barat antara lain didasari pada prinsip bahwa jumlah belanja daerah yang dianggarkan dalam DPA Sekretariat DPRK Aceh Barat merupakan batas tertinggi untuk setiap pengeluaran belanja. Pengeluaran tidak dibebankan pada anggaran Sekretariat DPRK jika untuk pengeluaran tersebut tidak tersedia atau tidak cukup tersedia dana dalam DPA Sekretariat DPRK. Pada sisi lain diupayakan pengeluaran belanja di Sekretariat DPRK Aceh Barat dilaksanakan berdasarkan prinsip hemat, tidak mewah, efektif, efisien,dan sesuai dengan ketentuan perundang-undangan.

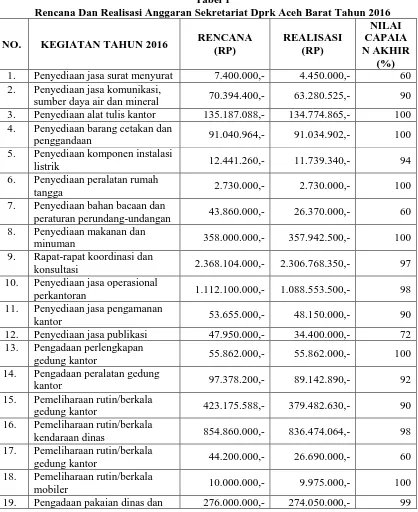

Sehubungan dengan uraian di atas, pada tabel di bawah ini dapat dilihat Laporan Realisasi Anggaran Dewan Perwakilan Rakyat Kabupaten Aceh Barat tahun 2016, sebagai berikut :

Tabel 1

Rencana Dan Realisasi Anggaran Sekretariat Dprk Aceh Barat Tahun 2016

NO. KEGIATAN TAHUN 2016 RENCANA (RP) 1. Penyediaan jasa surat menyurat 7.400.000,- 4.450.000,- 60 2. Penyediaan jasa komunikasi,

sumber daya air dan mineral 70.394.400,- 63.280.525,- 90 3. Penyediaan alat tulis kantor 135.187.088,- 134.774.865,- 100 4. Penyediaan barang cetakan dan

penggandaan 91.040.964,- 91.034.902,- 100

5. Penyediaan komponen instalasi

listrik 12.441.260,- 11.739.340,- 94

6. Penyediaan peralatan rumah

tangga 2.730.000,- 2.730.000,- 100

7. Penyediaan bahan bacaan dan

peraturan perundang-undangan 43.860.000,- 26.370.000,- 60 8. Penyediaan makanan dan

minuman 358.000.000,- 357.942.500,- 100

9. Rapat-rapat koordinasi dan

konsultasi 2.368.104.000,- 2.306.768.350,- 97

10. Penyediaan jasa operasional

perkantoran 1.112.100.000,- 1.088.553.500,- 98

11. Penyediaan jasa pengamanan

kantor 53.655.000,- 48.150.000,- 90

12. Penyediaan jasa publikasi 47.950.000,- 34.400.000,- 72 13. Pengadaan perlengkapan

gedung kantor 55.862.000,- 55.862.000,- 100

14. Pengadaan peralatan gedung

kantor 97.378.200,- 89.142.890,- 92

15. Pemeliharaan rutin/berkala

gedung kantor 423.175.588,- 379.482.630,- 90

16. Pemeliharaan rutin/berkala

kendaraan dinas 854.860.000,- 836.474.064,- 98

17. Pemeliharaan rutin/berkala

gedung kantor 44.200.000,- 26.690.000,- 60

18. Pemeliharaan rutin/berkala

mobiler 10.000.000,- 9.975.000,- 100

Jurnal Public Policy l9 perlengkapannya

20. Bimbingan teknis implementasi

peraturan perundang-undangan 1.437.000.000,- 1.225.954.500,- 85 21. Peningkatan kapasitas

pimpinan dan anggota DPRK 225.000.000,- 0 0

22. Pelantikan Bupati dan Wakil

Bupati 339.186.000,- 302.029.691,- 89

Sumber Data : Sekretariat DPRK Aceh Barat, Februari 2016.

Jelaslah bahwa dari 22 (dua puluh dua) kegiatan yang dikelola oleh Sekretariat DPRK Aceh Barat pada tahun 2016, 6 (enam) kegiatan terealisasi 100 (seratus) persen, 9 (sembilan) kegiatan terealisasi antara 90 (sembilan puluh) sampai dengan 99 (sembilan puluh sembilan persen), 1 (satu) kegiatan terealisasi antara 80 (delapan puluh) sampai dengan 89 (delapan puluh sembilan) persen, 1 (satu) kegiatan terealisasi antara 70 (tujuh puluh) sampai dengan 79 (tujuh puluh sembilan) persen, 3 (tiga) kegiatan terealisasi antara 60 (enam puluh) sampai dengan 69 (enam puluh sembilan) persen. Sedangkan kegiatan yang realisasinya 0 (nol) persen yaitu peningkatan kapasitas pimpinan dan anggota DPRK.

Realisasi anggaran Sekretariat DPRK Aceh Barat cukup baik, dalam pengertian bahwa hampir semua kegiatan yang direncanakan pada tahun 2016 dapat dilaksanakan sebagaimana mestinya. Pada sisi lain tidak ada penarikan dana untuk kegiatan yang tidak berjalan, sehingga pengelolaan anggaran pada DPRK Aceh Barat telah berjalan sesuai dengan ketentuan yang berlaku. Hal ini dikarenakan setiap pengeluaran untuk belanja DPRK atas beban APBK harus didukung dengan bukti yang lengkap dan sah. Bukti-bukti tersebut harus mendapat pengesahan dari pejabat yang berwenang dan bertanggung jawab atas kebenaran material yang timbul dari penggunaan bukti tersebut.

C. Pelaksanaan Pengawasan Anggaran DPRK

Pengawasan merupakan salah satu fungsi utama yang melekat pada DPRK Aceh Barat selain fungsi legislasi dan anggaran. Tentunya fungsi pengawasan ini diharapkan bisa berjalan efektif sesuai harapan masyarakat, peraturan dan perundang-undangan yang berlaku. Pengawasan oleh DPRK bertujuan untuk menjamin agar Pemerintah Kabupaten menjalankan programnya sesuai dengan rencana dan ketentuan perundangan-undangan yang berlaku. Kewenangan pengawasan oleh DPRK ini antara lain mengacu kepada Pasal 42 ayat (1) point c Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintah Daerah, yang menyatakan bahwa “DPRD mempunyai tugas dan wewenang melaksanakan pengawasan terhadap pelaksanaan Perda dan peraturan perundang-undangan lainnya, Peraturan Kepala Daerah, APBD, kebijakan pemerintah daerah dalam melaksanakan program pembangunan daerah dan kerjasama internasional di daerah”.

Pengawasan merupakan suatu upaya yang sistematik untuk menetapkan kinerja standar pada perencanaan untuk merancang sistem umpan balik informasi, untuk membandingkan kinerja aktual dengan standar yang telah ditentukan, untuk menetapkan apakah telah terjadi suatu penyimpangan, serta untuk mengambil tindakan perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya Pemerintahan Kabupaten telah digunakan seefektif dan seefisien mungkin guna mencapai tujuan pemerintahan. Pengawasan pada dasarnya diarahkan sepenuhnya untuk menghindari adanya kemungkinan penyelewengan atau penyimpangan atas tujuan yang akan dicapai (Wawancara, tanggal 7 Maret 2016)

Jurnal Public Policy l10 samapentingnya dengan penerapan good governance itu sendiri. Dalam pelaksanaan pengawasan terhadap pengelolaan anggaran di DPRK Aceh Barat, khusus pengawasan administratif, maka telah dilaksanakan beberapa jenis atau bentuk pengawasan, yaitu pengawasan internal dan eksternal, preventif dan represif, aktif dan pasif, pengawasan kebenaran formil menurut hak dan pemeriksaan kebenaran materiil mengenai maksud tujuan pengeluaran (Wawancara, tanggal 7 Maret 2016). Pengawasan internal adalah pengawasan yang dilakukan oleh orang atau badan yang ada di dalam lingkungan unit organisasi yang bersangkutan. Pengawasan dalam bentuk ini dapat dilakukan dengan cara pengawasan atasan langsung atau pengawasan melekat atau pengawasan yang dilakukan secara rutin oleh Inspektorat Kabupaten Aceh Barat. Pengawasan eksternal adalah pemeriksaan yang dilakukan oleh unit pengawasan yang berada di luar unit organisasi yang diawasi, dalam hal ini adalah Badan Pemeriksa Keuangan (BPK). Dalam menjalankan tugasnya, BPK tidak mengabaikan hasil laporan pemeriksaan aparat pengawasan dari Inspektorat Kabupaten Aceh Barat sendiri (Wawancara, tanggal 7 Maret 2016)

Pengawasan ini dilakukan dengan maksud untuk menghindari adanya penyimpangan pelaksanaan keuangan negara yang akan membebankan dan merugikan negara lebih besar. Di sisi lain, pengawasan ini juga dimaksudkan agar sistem pelaksanaan anggaran dapat berjalan sebagaimana yang dikehendaki. Pengawasan preventif akan lebih bermanfaat dan bermakna jika dilakukan oleh atasan langsung, yaitu pimpinan DPRK Aceh Barat sendiri dan Sekretaris Daerah Kabupaten Aceh Barat, sehingga jika diduga ada kemungkinan akan terjadi penyimpangan, akan terdeteksi lebih awal (Wawancara, tanggal 7 Maret 2016). Di sisi lain, pengawasan represif merupakan pengawasan yang dilakukan terhadap suatu kegiatan setelah kegiatan itu dilakukan. Pengawasan seperti ini biasanya dilakukan pada akhir tahun anggaran, dimana anggaran yang telah ditentukan kemudian disampaikan laporannya. Setelah itu, dilakukan pemeriksaan dan pengawasannya untuk mengetahui kemungkinan terjadinya penyimpangan (Wawancara, tanggal 7 Maret 2016).

Berkenaan dengan pengawasan aktif dan pasif, dapat dikemukakan bahwa pengawasan aktif dilakukan sebagai bentuk pengawasan yang dilaksanakan di tempat kegiatan yang bersangkutan. Hal ini berbeda dengan pengawasan jauh atau pasif dimana pengawasannya dilakukan melalui penelitian dan pengujian terhadap surat-surat pertanggungjawaban yang disertai dengan bukti-bukti penerimaan dan pengeluaran. Selanjutnya pengawasan berdasarkan pemeriksaan kebenaran formil menurut hak merupakan pemeriksaan terhadap pengeluaran apakah telah sesuai dengan peraturan, tidak kedaluwarsa, dan hak itu terbukti kebenarannya. Sementara, hak berdasarkan pemeriksaan kebenaran materil mengenai maksud tujuan pengeluaran merupakan pemeriksaan terhadap pengeluaran apakah telah memenuhi prinsip ekonomi, yaitu pengeluaran tersebut diperlukan dan beban biaya yang serendah mungkin.

Jurnal Public Policy l11 Berdasarkan uraian-uraian di atas jelaslah bahwa pelaksanaan pengawasan anggaran DPRK dilakukan oleh banyak pihak, yaitu selain atasan langsung Sekretaris DPRK, juga dilakukan oleh Inspektorat Kabupaten, BPK dan BPKP. Semua kegiatan pengawasan yang dilakukan itu dimaksudkan untuk mencegah dan menindak apabila terjadi penyimpangan pengelolaan anggaran dari perencanaan awal, terjadinya penggelembungan harga, adanya perjalanan dinas atau kegiatan yang bersifat fiktif dan sebagainya. Saran dari pengawasan yang telah dilakukan adalah mengarahkan atau merekomendasikan perbaikan, menyarankan agar ditekan adanya pemborosan, dan mengoptimalkan pekerjaan untuk mencapai sasaran rencana. SIMPULAN DAN SARAN

A. SIMPULAN

Pertama, Anggaran yang ditetapkan kepada DPRK setiap tahunnya merupakan bagian yang tidak terpisahkan dari Qanun Kabupaten Aceh Barat tentang Anggaran Pendapatan dan Belanja Kabupaten. Dengan demikian pembahasan anggarannya juga mengikuti mekanisme pembahasan anggaran satuan kerja perangkat daerah lainnya serta dibahas secara bersama-sama antara Tim Anggaran Pemerintah Daerah dan Panitia Anggaran DPRK. Proses penyusunan anggaran DPRK setiap tahunnya tetap dilakukan dengan mekanisme yang telah bersifat standar yaitu karena secara administratif Sekretaris DPRK bertanggungjawab kepada Bupati melalui Sekretaris Daerah, maka rencana anggaran DPRK tetap dimasukkan dalam buku RAPBK untuk dibawa ke DPRK untuk dibahas dan disetujui bersama. Pembahasan rencana anggaran DPRK setiap tahunnya biasanya berada pada tahap awal pembahasan, walaupun kadang-kadang ada juga yang dilakukan pada akhir pembahasan. Hal yang menarik disini adalah bahwa hampir tidak pernah ada anggota TAPD yang mempersoalkan besarnya anggaran dan rencana penggunaan anggaran yang diusulkan oleh Sekretaris DPRK Pidie, sehingga pembahasannya setiap tahun berlangsung sangat mulus dan tanpa interupsi baik oleh TAPD maupun oleh Panitia Anggaran DPRK sendiri.Kedua,Realisasi anggaran Sekretariat DPRK Aceh Barat cukup baik, dalam pengertian bahwa hampir semua kegiatan yang direncanakan pada tahun 2016 dapat dilaksanakan sebagaimana mestinya. Pada sisi lain tidak ada penarikan dana untuk kegiatan yang tidak berjalan, sehingga pengelolaan anggaran pada DPRK Aceh Barat telah berjalan sesuai dengan ketentuan yang berlaku. Hal ini dikarenakan setiap pengeluaran untuk belanja DPRK atas beban APBK harus didukung dengan bukti yang lengkap dan sah. Bukti-bukti tersebut harus mendapat pengesahan dari pejabat yang berwenang dan bertanggung jawab atas kebenaran material yang timbul dari penggunaan bukti tersebut. KetigaPelaksanaan pengawasan anggaran DPRK Aceh Barat dilakukan oleh banyak pihak, yaitu selain atasan langsung Sekretaris DPRK Aceh Barat sendiri, juga dilakukan oleh Inspektorat Kabupaten, BPK Perwakilan Provinsi Aceh dan BPKP Provinsi Aceh. Semua kegiatan pengawasan yang dilakukan itu dimaksudkan untuk mencegah dan menindak apabila terjadi penyimpangan pengelolaan anggaran dari perencanaan awal, terjadinya penggelembungan harga, adanya perjalanan dinas atau kegiatan yang bersifat fiktif dan sebagainya. Saran dari pengawasan yang telah dilakukan adalah mengarahkan atau merekomendasikan perbaikan, menyarankan agar ditekan adanya pemborosan, dan mengoptimalkan pekerjaan untuk mencapai sasaran rencana yang telah ditetapkan sebelumnya.

B.SARAN

Jurnal Public Policy l12 Sekretariat DPRK Aceh Barat yang relatif sudah baik agar lebih ditingkatkan lagi pada masa yang akan datang, karena masih ada dana yang sudah direncanakan akan tetapi tidak dapat diimplementasikan yaitu dana peningkatan kapasitas dewan. Dengan demikian kejelian dan penempatan skala prioritas perlu diperhatikan oleh Sekretaris DPRK dalam mengusulkan rencana anggaran setiap tahunnya, karena rencana anggaran DPRK biasanya tidak mendapat koreksi lagi dari Tim Anggaran Pemerintah Daerah.Ketiga,Perlu diberikan pembekalan atau pelatihan kepada para anggota DPRK Aceh Barat tentang mekanisme dan kewenangan pengawasan anggaran. Masih banyak anggota dewan yang belum memahami fungsi pengawasan yang seharusnya dilaksanakan oleh DPRK dalam panyelenggaraan pemerintahan daerah. Hal ini dikarenakan dalam sistem pengawasan selain meliputi pengawasan politik, dikenal pula pengawasan fungsional, pengawasan melekat dan pengawasan masyarakat, sehingga dapat dihindari adanya tumpang tindih diantara berbagai lembaga pengawasan dalam melaksanakan fungsinya, pada gilirannya diharapkan efektivitas sistem penyelenggaraan pemerintahan daerah tertib dan lancar dan suasana yang kondusif dapat tetap terjaga karena tidak akan terjadi gesekan antara DPRK dengan lembaga-lembaga pengawas yang ada.

REFERENSI

Anonimus, Kinerja Pengelolaan Anggaran Daerah, http://seknasfitra.org/publication /kinerja-pengelolaan-anggaran-daerah, diakses tanggal 1 April 2017.

Andi A.M. 2001Otonomi Daerah Perspektf Teoritis dan Praktis, Bigraf Publishing, Yogyakarta, hal 105.

Firmanzah, Akuntabilitas Penggunaan Anggaran Negara, Sekretariat Kabinet Republik Indonesia, http://setkab.go.id/artikel-5342-.html, diakses tanggal 3 April 2017.

Peraturan Dewan Perwakilan Rakyat Kabupaten Aceh Barat Nomor 2 Tahun 2010 tentang Tata Tertib Dewan Perwakilan Rakyat Kabupaten Aceh Barat.

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah.

Josef Riwu Kaho, 2001. Prospek Otonomi Daerah di Negara Republik Indonesia, RajaGrafindo Persada, Jakarta

Laporan Keuangan Dewan Perwakilan Rakyat Kabupaten Aceh Barat dan Sekretariat Dewan Perwakilan Rakyat Kabupaten Aceh Barat Tahun 2012 dan 2017, Meulaboh, 2012. Mardiasmo, 2009. Otonomi dan Manajemen Keuangan Daerah, dalam Komisi Pemberantasan

Korupsi, Meningkatkan Kapasitas fungsi Penganggaran DPRD Dalam Konteks Pencegahan Korupsi, Jakarta.

Mardiasmo, 2002. Akuntansi Sektor Publik. Edisi Pertama. ANDI, Yogyakarta.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah. Edisi Pertama, Yogyakarta: ANDI.

Qanun Kabupaten Aceh Barat Nomor 9 Tahun 2012 tentang Susunan Organisasi dan Tata Kerja Sekretariat Daerah dan Sekretariat Dewan Perwakilan Rakyat Kabupaten Aceh Barat. Undang-undang Nomor 11 Tahun 2006 tentang Pemerintahan Aceh.

Jurnal Public Policy l13

IMPLEMENTASI PROGRAM NASIONAL PEMBERDAYAAN

MASYARAKAT MANDIRI KELAUTAN DAN PERIKANAN

(STUDI KASUS USAHA GARAM RAKYAT)

Nodi Marefanda1), Lukman Yudho Prakoso2) 1)

Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Teuku Umar [email protected]

2)

Disadal TNI AL, Jl. Raya Hankam Gedung B4/Lantai 6-Jakarta Timur [email protected]

Abstract

The purpose of this study to describe and analyze the implementation of the Regulation of the Minister of Marine and Fisheries, numbers Per.06/MEN/2011 special self-direct aid welfare of the salt business people in Gresik. This study uses qualitative descriptive approach. The analysis was performed with the findings of the data that has been collected and var ious of relevant information from the list of literature (secondary data). This study uses Merille Daniel S. Grindle, Mazmanian and Paul A. Sabatier theory. The research found that the production of people salt in Gresik increased from 40 tons/ha to 60 tons/ha, the goal of implementation has not been achieved caused there was nothing confining regulation in the marketing of salt, the production was increased but the price tended to degenerative because there was no bargaining value in selling of salt production, the standard quality and prices that established by the Ministry of industry still has not been done, there was no confining control to the marketing of salt, there was no institution at the farmers level to help salt workers in processing the result of production, the poor of cooperative institution and unsupported powerful rules made the goals of salt workers prosperity could not be implemented. Institution of revitalization and excitation for implementor or cooperative need to implemented immediately to help salt workers and supported by a main policy in order to become effective in salt workers prosperity.

Jurnal Public Policy l14 PENDAHULUAN

Berdasarkan data Badan Pusat Statistik (BPS) Tahun 2013, jumlah penduduk miskin mencapai 28,07 juta orang, dimana 25,14% diperkirakan tinggal di wilayah pesisir. Kemiskinan yang terjadi pada masyarakat kelautan dan perikanan merupakan salah satu masalah pokok nasional yang penanggulangannya harus menjadi prioritas utama dalam pelaksanaan pembangunan kelautan dan perikanan. Pembangunan sektor kelautan dan perikanan dilaksanakan berdasarkan prinsip pro poor, pro job, pro growth, dan pro sustainability, untuk memberikan jaminan terlaksananya pembangunan kelautan dan perikanan berkelanjutan. Salah satu yang menjadi hal pokok berkaitan dengan kemiskinan petani dan merupakan polemik yang sering dibahas adalah tentang masalah pemberdayaan usaha garam rakyat.

Sejak dari dahulu kala usaha garam rakyat merupakan salah satu tumpuan mata pencaharian masyarakat pesisir Indonesia pada umumnya dan Kabupaten Gresik khususnya yang tinggal di daerah sekitar pesisir pantai dan laut, karena ditunjang oleh potensi lahan dan iklim, potensi sumber daya manusia, peluang pasar domestik yang masih terbuka luas serta bahan baku yang melimpah untuk pembuatan garam yaitu kosentrasi kadar garam yang tinggi dan aliran air laut/sungai yang cocok untuk proses pembuatan garam, dimana debit airnya tersebut mengalir lancar ke lahan/tambak garam milik petani garam rakyat.

Usaha garam rakyat ini mempunyai prospek yang cukup baik untuk masa yang akan datang karena garam merupakan salah satu kebutuhan yang merupakan pelengkap dari kebutuhan pangan dan merupakan sumber elektrolit bagi tubuh manusia. Walaupun Indonesia termasuk negara maritim, namun usaha meningkatkan produksi garam belum begitu diminati dikarenakan harga garam yang ada sangatlah murah, termasuk dalam usaha meningkatkan kualitasnya. Dilain pihak untuk kebutuhan garam dengan kualitas baik yaitu dengan sedikit cemaran kalsium dan magnesium terutama dalam hal ini garam beryodium serta garam konsumsi (Purbani, 2012). Direktur Institute for Development of Economics and Finance (Indef) Enny Sri Hartati mengungkapkan, garam merupakan komoditas sangat strategis. Namun, nasib petani garam terimpit persoalan produksi, distribusi, dan teknologi akibat kebijakan pemerintah yang tidak berpihak kepada petani (Arifin, 2014).

Garam merupakan salah satu kebutuhan yang merupakan pelengkap dari kebutuhan pangan dan merupakan sumber elektrolit bagi tubuh manusia. Walaupun Indonesia termasuk negara maritim, namun usaha meningkatkan produksi garam belum begitu diminati dikarenakan harga garam yang ada sangatlah murah, termasuk dalam usaha meningkatkan kualitasnya. Dilain pihak untuk kebutuhan garam dengan kualitas baik yaitu dengan sedikit cemaran kalsium dan magnesium terutama dalam hal ini garam beryodium serta garam konsumsi (Purbani, 2012). PNPM-KP yang diinisiasi oleh Kemernterian Kelautan dan Perikanan mulai tahun 2009 merupakan perwujudan dari komitmen nasional dalam rangka percepatan penanggulangan kemiskinan. Beberapa kegiatan tersebut antara lain di bidang penangkapan ikan, pembudidayaan ikan, pengolahan dan pemasaran ikan, pengawasan dan pengendalian sumberdaya ikan, dan pengolahan sumberdaya kelautan, pesisir dan pulau-pulau kecil. Dalam pelaksanaannya PNPM Mandiri KP tidak serta merta menghilangkan program yang sudah berjalan. Pendekatan program yang digunakan sepenuhnya bottom up, masyarakat sendiri yang merencanakan program, melaksanakan dan melakukan monitoring dan evaluasi sesuai dengan mekanisme yang ditentukan.

Jurnal Public Policy l15 garam krosok Kecamatan Panceng Kabupaten Gresik maksimal kandungan NaClnya hanya mencapai 89,06%.

Tahap pemberdayaan yang dikembangkan dalam PNPM mandiri adalah : (1) tahap inisiasi yaitu masyarakat melalui kelompok-kelompok masyarakat dibina, dilatih berbagai keterampilan dan diberikan pendampingan; (2) tahap penguatan yaitu kelompok masyarakat terbina dilatih untuk mampu memanfaatkan skema kredit dan usaha mikro, kecil dan menengah, diberikan pendampingan dan bantuan pemasaran serta peningkatan kualitas produk; (3) tahap peningkatan kemandirian yaitu kelompok masyarakat yang diperkuat ditingkatkan kapasitas dan kemampuannya sehingga mampu mengakses kredit perbankan, difasilitasi dengan pendampingan serta penguatan kemitraan ekonomi dan sosial.

Dalam kegiatan penggaraman terdapat 4 isu strategi yang menjadi dasar perhatian dalam pelaksanaan pemberdayaan usaha garam rakyat (PUGAR) yaitu: pertama, isu kelembagaan yang mengakibatkan lemahnya posisi tawar para petani garam rakyat; kedua, isu permodalan yang menyebabkan para petani garam rakyat masih belum optimal dalam mengakses sumber permodalan baik dari bank maupu non bank sehingga para petani garam terjerat kepada bakul, tengkulak dan juragan; ketiga, isu regulasi yang menyebabkan lemahnya keberpihakan dan proteksi pemerintah pada sektor garam rakyat, sehingga usaha garam rakyat menjadi tidak prospektif dan marketable; dan keempat, isu tata niaga garam rakyat yang sangat liberalistik dengan tidak adanya penetapan standar kualitas dan harga dasar garam rakyat yang tidak menentu, sehingga terjadi deviasi harga yang tinggi di tingkat produsen petani garam dan pelaku pasar, serta terjadinya penguasaan kartel perdagangan garam ditingkat lokal.

Selama ini garam di Indonesia diproduksi oleh Badan Usaha Milik Negara (BUMN) dalam hal ini PT. Garam (persero), dan petani-petani garam atau yang dikenal sebagai penggaraman rakyat. Sebagaian besar sumber garam di Indonesia didapat dari air laut, dan dalam jumlah yang relatif kecil sekali didapat dari air garam dalam tanah. Teknologi pembuatan garam yang digunakan adalah dengan sistem penguapan air laut menggunakan sinar matahari (solar energy) diatas lahan tanah, namun ada beberapa daerah yang memperoduksi garam dengan cara memasak karena kondisi tanah yang porous yaitu di Provinsi Aceh dan Bali. Produktifitas lahan garam tiap daerah tidaklah sama, hal ini sangat dipengaruhi oleh kualitas tanah yang tersedia, kelembaban udara, kecepatan angin dan sistem teknologi yang digunakan.

Perintah implementasi mungkin ditransmisikan secara akurat, jelas dan konsisten, namun jika para implementor kekurangan sumberdaya yang perlu untuk menjalankan kebijakan, implementasi mungkin menjadi tidak efektif, proses komunikasi dan koordinasi dengan instansi lain juga memberi kontribusi terhadap berhasilnya PNPM Mandiri KP khusus bantuan bantuan langsung mandiri (BLM) pemberdayaan usaha garam rakyat (PUGAR). Komunikasi yang melibatkan aparat pelaksana, kelompok sasaran, dinas terkait, dan elemen lain yang terkait bila berjalan tidak efektif diduga akan menghambat implementor program.

METODOLOGI PENELITIAN Lokus Penelitian

Riset tersebut dilaksanakan pada bulan Januari-Maret 2013 di Desa Prambangan Kecamatan Kebomas di Kabupaten Gresik yang menerima kebijakan bantuan langsung mandiri pemberdayaan usaha garam rakyat dari Pemerintah.

Fokus Penelitian

Untuk memperoleh ketajaman analisis penelitian terhadap implementasi kebijakan PNPM Mandiri KP, maka yang menjadi fokus penelitian adalah:

Jurnal Public Policy l16 c. Derajat perubahan yang diharapkan

d. Letak pengambilan keputusan e. Pelaksanaan Program

f. Sumberdaya yang dikerahkan

2. Variabel Konteks implementasi, mencakup: a. Kekuasaan dan strategi aktor yang terlibat b. Karakteristik lembaga dan penguasa c. Kepatuhan dan daya tanggap. Sumber Informasi (Informan)

a. Kepala Dinas Kelautan dan Perikanan Kabupaten Gresik.

b. Kapala Desa Perambangan Kecamatan Kebomas Kabupaten Gresik.

c. Kepala Bidang Perindustrian, Dinas Perindustrian Perdagangan dan Koperasi Kabupaten Gresik.

d. Petani Garam yang mendapatakan BLM PUGAR di Desa Perambangan Kecamatan Kebomas Kabupaten Gresik pada Tahun 2011.

e. Tim pendamping program PUGAR yang disiapkan Pemda Aceh Besar.

f. Pengepul garam dari petani di Desa Perambangan Kecamatan Kebomas Kabupaten Gresik. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini yaitu dengan cara: Dokumentasi (Suharismi A, 2002:206), Wawancara (Sutopo HB, 2006:73-74), Observasi dan Focus Group Discussion (FGD)

Teknik Analisis Data

Teknik analisis data dalam penelitian ini adalah: Analisis Sebelum di Lapangan (data reduction, data display dan conclusion verification), Analisis Selama di Lapangan dan Analisis Data Selesai di Lapangan (Analisis domain, taksonomi, komponensial dan tema kultural) (Weis CH, 1972) dan validasi data dari keseluruhan. Sedangkan teori yang digunakan dalam penelitian ini menggunakan teori Merille S. Grindle (1980)

HASIL PENELITIAN DAN PEMBAHASAN Variabel isi kebijakan

Kepentingan yang terpengaruhi oleh kebijakan

Sumber: Modul Pelatihan PUGAR DKPP Kab. Gresik 2011

Pedagang Kecil

(Bakul)

Pedagang Besar

(Trader)

Asosiasi Garam

PT. Garam

Petani Garam

Perusahaan

Garam

Konsumen

industri besar

Konsumen Rumah Tangga

Jurnal Public Policy l17 Jenis manfaat yang dihasilkan

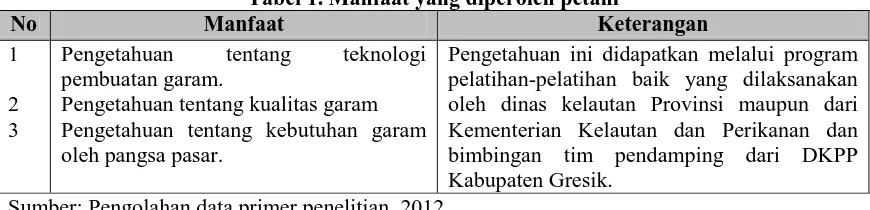

Petani yang tergabung dalam kelompok usaha garam rakyat (KUGAR) di Desa Prambangan memberikan manfaat, yakni adanya peningkatan produksi garam menjadi 60 Ton/Ha sedangkan petani yang tidak tergabung dalam KUGAR hanya menghasilkan 24 Ton/Ha. Dengan asumsi pembelian harga yang sama di Desa Prambangan, artinya petani yang tergabung dalam KUGAR akan mendapatkan keuntungan finansial yang lebih baik. Selain keuntungan finansial yang didapat, beberapa manfaat lainnya yang diperoleh petani dapat dilihat pada Tabel 1 sebagai berikut: Pengetahuan tentang kebutuhan garam oleh pangsa pasar.

Pengetahuan ini didapatkan melalui program pelatihan-pelatihan baik yang dilaksanakan oleh dinas kelautan Provinsi maupun dari Kementerian Kelautan dan Perikanan dan bimbingan tim pendamping dari DKPP Kabupaten Gresik.

Sumber: Pengolahan data primer penelitian, 2012

Manfaat yang diterima oleh petani garam di Desa Prambangan dirasakan berguna dan perlu terus ditingkatkan. Untuk 2 tahun pertama PUGAR dengan belum adanya pengendalian tata niaga garam, diduga keuntungan hanya dinikmati oleh beberapa oknum pedagang garam saja karena trend harga garam nasional terus mengalami kenaikan sementara ditingkat petani masih terus memprihatinkan. Berikut disajikan tabel perbandingan produksi garam petani garam di Desa Prambangan yang PUGAR dan Non PUGAR pada tahun 2011 yang dapat dilihat pada Tabel 2 berikut:

Tabel 2. Perbandingan Produksi Petani Garam di Desa Prambangan yang PUGAR dan Non PUGAR, 2011

Desa

Luas Lahan (Ha) Produksi (Ton)

PUGAR NON PUGAR TOTAL PUGAR NON

PUGAR TOTAL

Prambangan 16 12 28 960 290 1250

Sumber: Diolah dari data DKPP Kab. Gresik 20012.

Pada Tabel 2 dapat dilihat bahwa dengan adanya PUGAR di Desa Prambangan terlihat hasil produksi garam yang berbeda, dimana petani yang ikut dalam PUGAR menghasilkan produksi garam yang lebih banyak yaitu 60 Ton/Ha, sedangkan petani yang tidak ikut dalam program PUGAR hanya menghasilkan 24 Ton/Ha, dengan asumsi pembelian harga yang sama di Desa Prambangan, artinya petani di Desa Prambangan yang ikut PUGAR akan mendapatkan keuntungan finansial yang lebih baik.

Derajat perubahan yang diharapkan

Derajat perubahan yang diharapkan dari berbagai pihak dalam PUGAR di Desa Prambangan, dapat dilihat pada Tabel 3 sebagai berikut:

Tabel 3. Derajat Perubahan yang diharapkan

No Indikator Perubahan Keterangan

1 2 3

Meningkatnya pendapatan kelompok usaha garam rakyat.

Meningkatnya kapasitas kelompok usaha garam rakyat.

Berkembangnya skala dan nilai tambah usaha garam rakyat.

Jurnal Public Policy l18 4

5

Meningkatnya kemandirian kelompok usaha garam rakyat.

Meningkatnya produktivitas dan kualitas garam rakyat.

memfungsikan lahan sebagai tambak ikan saat musim hujan, pilihan umunya adalah menjadi TKI

Sumber: Pengolahan data primer penelitian, 2012

Dari seluruh hasil wawancara peneliti terhadap informan, baik yang berada di Desa Prambangan maupun di wilayah lain Kabupaten Gresik maupun informan dari Kabupaten sekitar, mengharapkan menjadi petani garam ini dapat dijadikan sandaran hidup pokok, mengingat saat ini, petani garam masih herus berjuang selain menjadi petani garam untuk mencukupi hidupnya terutama saat musim hujan atau cuaca tidak mendukung, petani berharap dengan hasil garam ini, petani dapat sepenuhnya memenuhi kebutuhan hidupnya.

Pengambilan Keputusan

Sumber: Kepmen KKP No.6/MEN/2011

Pengambilan keputusan terutama dalam penyeluran dana bantuan langsung mandiri (BLM) yang diterima oleh petani garam adalah langsung dari KKP, dan setelah melalui proses, dana langsung dikirimkan ke rekening ketua KUGAR. Hal ini untuk menghindar bocornya anggaran kepada oknum yang tidak bertanggungjawab.

Pelaksanaan program

Dalam Implementasi Kebijakan tentang PUGAR ini, KKP secara langsung menggerakkan staf DKPP Kabupaten/Kota. Adapun hirarki organisasi yang melewati DKP Provinsi dilibatkan sebagai koordinasi program di lapangan. Tim pendamping sebagai ujung tombak yang langsung bersentuhan dengan petani garam menjadi kunci keberhasilan program PUGAR tersebut. Sumberdaya yang dikerahkan

Jurnal Public Policy l19 program PNPM Mandiri KP khusus PUGAR adalah dukungan dari anggaran pembangunan belanja negara.

Variabel Konteks Implementasi.

Kekuasaan dan strategi aktor yang terlibat

Desa Prambangan yang merupakan salah satu basis PUGAR di Kabupaten Gresik memiliki berbagai tantangan dalam implementasinya di lapangan, berikut disajikan pada Tabel 4 mengenai kekuasaan dan strategi aktor yang terlibat:

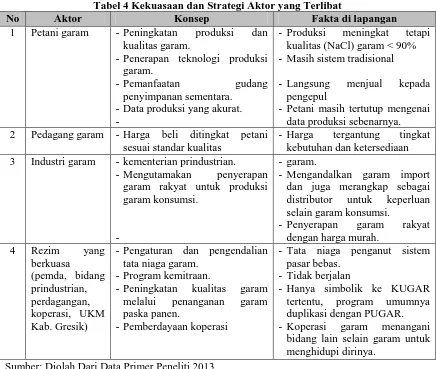

Tabel 4 Kekuasaan dan Strategi Aktor yang Terlibat

No Aktor Konsep Fakta di lapangan

- Petani masih tertutup mengenai data produksi sebenarnya. 2 Pedagang garam -Harga beli ditingkat petani

sesuai standar kualitas

- Harga tergantung tingkat kebutuhan dan ketersediaan 3 Industri garam -kementerian prindustrian.

-Mengutamakan penyerapan garam rakyat untuk produksi garam konsumsi.

Sumber: Diolah Dari Data Primer Peneliti 2013 a. Petani Garam

Strategi yang diterapkan oleh petani garam cukup memberi kontribusi dalam carut marutnya tata niaga garam sampai tingkat skala nasional. Keengganan petani untuk menghasilkan kualitas garam, keakuratan data produksi dapat menyebabkan permasalahan yang besar terhadap indutri garam. Strategi petani ini seringkali menyulitkan konsumen khususnya industri garam yang membutuhkan pasokan garam secara berkelanjutan baik secara kualitas maupun kuantitas, demikian juga yang utama masalah harga, sehingga DKPP Kabupaten Gresik dan staf pelaksana PUGAR ini sering merasa kesal karena masalah tersebut.

b. Pedagang Garam

Jurnal Public Policy l20 membangun gudang-gudang penampungan garam, pengaruh pedagang dalam tata niaga garam tersebut sangatlah kuat.

c. Industri Garam

Andalan pabrik pengolah garam konsumsi adalah garam impor yang sudah jelas jaminan kualitasnya dan ketersediaannya. Namun akhir 2013 Gubernur Jawa Timur menginstruksikan penghentian garam impor.

Strategi selanjutnya, industri garam mendatangkan garam dari luar Kabupaten Gresik yaitu dari Madura maupun Tuban dan Lamongan. Apabila sangat terpaksa membeli garam rakyat di Kabupaten Gresik, mereka akan membeli dengan harga yang murah.

d. Rezim Penguasa

Strategi yang diterapkan di Kabupaten Gresik lebih banyak diserahkan kepada koordinasi antara pelaku tata niaga garam, perkembangan di lapangan berlangsung sangat cepat sehingga untuk membuat aturan-aturan yang ketat sangat tidak mungkin, bisa saja hanya berbeda hari peraturan tersebut sudah tidak valid. Strategi lainnya yang digunakan oleh pemerintah Kabupaten Gresik adalah melalui koperasi, tetapi koperasi inipun tidak dapat berjalan sesuai dengan yang direncanakan, justru koperasi akhirnya harus mengalihkan usahanya selain garam agar tetap menjaga koperasi bisa terus menghidupi dirinya.

Pembahasan terhadap strategi aktor yang terlibat dalam pengaruhnya terhadap strategi aktor yang terlibat dalam pengeruhnya terhadap implementasi kebijakan PUGAR di Kabupaten Gresik memang sangat rumit, masing-masing aktor memiliki kepentingan dan kontribusi terhadap isu publik mengenai carut-marutnya harga garam skala nasional, dari pembahasan tersebut peneliti memandang perlu diadakannya penelitian khusus mengenai tata niaga garam ini, sehingga dapat dihasilkan sebuah kebijakan yang dapat mengakomodasi semua kepentingan para aktor tanpa harus ada yang dikorbankan.

Karakteristik Institusi dan Rezim yang Sedang Berkuasa.

Pihak-pihak yang berkepentingan tidak lepas juga dari sistem perpolitikan di Indonesia sehingga peran partai-partai politik juga sangat berpengaruh dalam setiap pengimplementasian program-program pemerintah. Partai pemenang pemilu di Kabupaten Gresik dimenangkan oleh PKB. Sementara saat ini Bupati Gresik perwakilan dari partai yang diusung oleh Golkar.

Sangat disayangkan, sistem perpolitikan di Kabupaten Gresik tidak responsiv terhadap problem-problem rakyat kecil sehingga menjadi sebuah pertanyaan besar, parpol tersebut memperjuangkan rakyat yang mana? Hal ini sangat berbeda dengan situasi di Madura dimana pengurus PBNU sebagai afiliasi parpol PKB turut terlibat dalam memperjuangkan pembelian garam rakyat di Madura. Di Desa Perambangan karena jumlah petani garam hanya sedikit sehingga tidak dianggap signifikan dalam program memperoleh suara parpol sehingga urusan petani garam tidak menjadi komoditi yang bagus untuk diurus oleh partai politik.

Tingkat Kepatuhan dan Responsivitas Kelompok Sasaran.

Jurnal Public Policy l21 Tabel 5. Lahan Produksi Garam di Desa Prambangan

No Kugar 2011 2012 Ket

Lahan Produksi Lahan Produksi

1 Garam Unggul 8 480 8 482 60 Ton/Ha

2 Garam Lestari 8 480 8 442 57,6 Ton/Ha

Total 16 960 16 922 Ton/Ha

Sumber: Diolah dari data DKPP Kab Gresik 2012

Berdasarkan data dari hasil produksi 2 KUGAR yang ada di Desa Prambangan diperoleh rata-rata tingkat produksi petani garam di Desa Prambangan adalah sebesar 16 Ton/Ha. Dan Produksi 2 KUGAR di Desa Prambangan pada tahun 2012 adalah sebesar 58 Ton/Ha. 2 KUGAR di Desa Prambangan menghasilkan 960 ton pada tahun 2011 dengan area lahan 16 Ha pada tuhun 2011. Dengan asumsi harga garam rata-rata Rp.300,-/Kg, itu artinya dari 20 orang petani garam di Desa Prambangan, masing-masing orang akan menerima Rp. 1.100.000,-/Bulan. Keuntungan perorangan tersebut dengan bantuan BLM PUGAR yang telah meberikan bantuan lansung untuk biaya pembelian peralatan.

Sistem pemberdayaan usaha garam rakyat di Kabupaten Gresik juga tak luput dengan pola pembangunan kekompakan atau pola relasi antar sesama petani garam guna dalam bekerjasama untuk mencapai target yang diinginakan akan mudah diwujudkan. Hal mengenai relasi tersebut, sesuai dengan yang disampaikan oleh Rindayanai (2013) yaitu Dengan pola relasi, interaksi, rasa saling percaya dan kerjasama yang terjalin dalam KUGAR mereka dapat saling mempengaruhi satu sama lain serta dapat mengembangkan kemampuannya sehingga dapat meningkatkan produksi garamya. Strategi pengelompokan yang dijalankan melalui PUGAR tersebut cukup efektif dikarenakan petambak garam dibimbing dan diarahkan secara kelompok untuk melakukan sesuatu kegiatan yang lebih produktif atas dasar kerja sama. Dalam pendekatan kelompok banyak manfaat yang dapat diambil, di samping dari transfer teknologi informasi juga terjadinya tukar pendapat dan pengalaman

sesama anggota kelompok. Metode dengan pendekatan kelompok lebih menguntungkan karena memungkinkan adanya umpan balik dan interaksi kelompok yang memberi kesempatan bertukar pengalaman maupun pengaruh terhadap perilaku para anggota KUGAR.

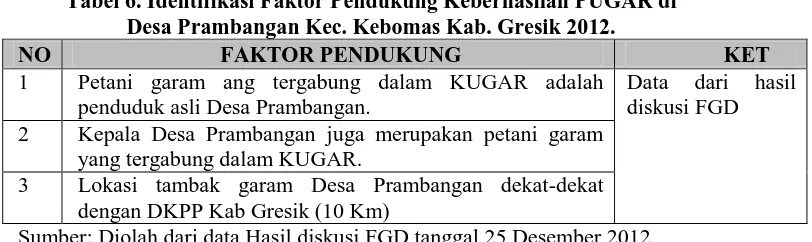

Respon terhadap Program PUGAR di desa Prambangan terlaksana dengan baik, hal ini dimungkinkan mengingat beberapa faktor yang mendukung yaitu diantarnya dapat dilihat pada Tabel 6 Berikut:

Tabel 6. Identifikasi Faktor Pendukung Keberhasilan PUGAR di Desa Prambangan Kec. Kebomas Kab. Gresik 2012.

NO FAKTOR PENDUKUNG KET

3 Lokasi tambak garam Desa Prambangan dekat-dekat dengan DKPP Kab Gresik (10 Km)

Sumber: Diolah dari data Hasil diskusi FGD tanggal 25 Desember 2012

Jurnal Public Policy l22 70% penduduknya hidup dari bekerja sebagai buruh pabrik, dengan Upah Minimum Reginal (UMR) Kab Gresik 2013 direncanakan adalah Rp 1.567.000,- apabila hasil yang didapatkan oleh petani garam tidak lebih menguntungkan dari pada menjadi buruh pabrik, maka tidak tertutup kemungkinan petani garam tidak akan tertarik lagi memproduksi garam. Berikut disajikan pada Tabel 7 mengenai biaya produksi garam per ton dan ha

Tabel 7. Biaya Produksi Garam Per Ton dan Ha

No Kegiatan Jumlah Ket peralatan karena didukung dana PUGAR) adalah Rp. 25.000,-/Ton.

Upah Minimum Kota (UMK) Kabupaten Gresik

Upah Minimun Kota di Kabupaten Gresik sebagaimana ditetapkan oleh pemerintah dapat dilihat pada tabel 8 berikut:

Tabel 8. Upah Minimum Kota (UMK) Kabupaten Gresik

No Tahun Umk buruh pabrik. Sehingga apabila tata niaga garam tidak segera dibenahi maka besar kemungkinan petani garam akan berhenti membuat garam. Bahkan secara ekstrim beberapa petani garam yang peneliti wawancarai adalah, sebetulnya tanpa bantuan dana PUGAR pun asalkan pemerintah bisa konsisten menjaga harga garam, mereka sudah sangat sejahterah. Hal ini juga sudah disetujui oleh staf DKKP Kab Gresik.

Pada tabel 5 yang merupakan data produksi garam PUGAR Desa Prabangan 2011 dan 2012, terdapat anomali pada KUGAR Garam Lestari yang angka produksi lebih sedikit dibandingkan denagan KUGAR Garam Unggul padahal jumlah lahan yang dikelola sama luasnya yaitu 8 Ha.

Informasi yang diperoleh dari pendamping, peneliti mendapatakan data, bahwa sebenarnya petani garam itu bahkan mampu menghasilkan 100 Ton/Ha. Dalam kondisi stok garam banyak, yang diuntungkan hanya para pengumpul. Sementara petani garam tidak mampu mendapakan kesejahtraan yang diharapkan.

Mengenai rendahnya harga garam di Desa Prambangan ini peneliti, melakukukan wawancara keberbagai informan, termasuk dengan staf Disperindag di Kabupaten Gresik, sehingga mengenai penyebab rendahnya harga garam tersebut dapat dilihagt pada Tabel 9 berikut:

Tabel 9. Faktor Penyebab Rendahnya Harga Garam di Desa Prambangan Kecamatan Kebomas Kabupaten Gresik

No Faktor Keterangan

1 Petani garam tidak memiliki gudang penyimpanan garam

Garam dari ladang lansung di jual ke pengepul

Jurnal Public Policy l23 3 Kualitas garam yang rendah Mengutamakan jumlah produksi saja 4 Hanya mengandalkan pembeli yang datang Belum memanfaatkan manajemen

pemasaran modern 5 Lahan garam di Desa Perambangan jauh

dari akses jalan (-/+ 500 m yang terdekat)

Petani harus mengeluarkan biaya ekstra untuk ongkos angkut ke pinggir jalan raya tempat pembeli.

Sumber: Diolah dari Data Primer 2012

Dari hasil diskusi pada FGD di balai Desa Prambangan pada tanggal 25 Desember 2012. Hasil dari diskusi adalah, pemanfaatan gudang penyimpanan sementara adalah hal yang paling signifikan untuk menyikapi permainan pengepul garam. Beberapa alternative usaha untuk memanfaatkan gudang penyimpanan, agar dapat nilai tawar harga garam juga dibicarakan dalam diskusi tersebut, diantaranya adalah dengan cara menyewa, atau mendapatan pinjaman ke Bank. Petani garam juga menyampaikan bahwa mereka perna memiliki gudang, namun sayangnya, pembuatan gudang tersebut salah penempatannya, sehingga menemui kendala sehingga pembeli datang, petani harus mengeluarkan biaya ekstra untuk mengeluarkan dari gudang ke akses jalan, dimana mobil pengangkut berada.

Peneliti merasa senang karena dalam diskusi tersebut ditemukan suatu kesepakatan dan pemahaman bersama, bahwa adanya gudang dala suatu kebutuhan yang mendesak, agar petani dapat menaikan niai tawar garam produksinya, bahkan diakhir sesi diskusi, ketika peneliti meninjau lahan garam produksinya.Salah satu yang menyebabkan petani garam di Kecamatan Panceng lebih baik, selain memiliki konsumen spesifik, rata-rata petani garam di Kecamatan Panceng memiliki gudang-gudang sementara, walaupun tidak dapat menampung banyak, cukup untuk menampung sementara dan menjualnya ketika harga garam dalam kondisi bagus.

Kalau saja di Desa Prambangan ini merealisasikan gudang sementara ini, diyakini penjual garam ini bisa lebih baik. Walaupun pembangunan gudang ini masuk dalam program PUGAR selanjutnya, tetapi belum ada kepastian, kapan dana pembangunang gudang sementara itu dapat disalurkan ke petani garam Desa Prambangan.

Selain pergudangan, kualitas garam petani di Desa Prambangan memang juga harus ditingkatkan, mengingat kualitas garam yang kurang baik, akan meningkatkan biaya dalam pemurniannya, dan juga keterbatasan dalam pemanfaatannya, dengan meningkatkan kualitas garam petani di Desa Prambangan, garam tersebut dapat digunakan untuk kebutuhan berbagai macam industri: kaca, pengeboran minyak, penyamakn kulit, es dll. Industri kimia: tekstil, farmasi, kosmetik, sabun, detergen, cakram optik, dll. Industri makanan: pengasinan ikan, krupuk, snack, tahu, tempe, es batu dll. Sementara hasil identifikasi peneliti mengenai data kegunaan garam di Kabupaten Gresik dapat dilihat pada Tabel 8 berikut:

Tabel 10. Kegunaan Garam Produksi Petani Kabupaten Gresik

No Penggunaan Keterangan

1 Untuk campuran pembakaran batu bata.

Bata akan menjadi lebih cerah warnanya dan cepat kering sehingga membutuhkan kayu bakar lebih sedikit

2 Untuk tambak ikan Supaya ikannya tidak berbau lumpur saat dikonsumsi, misalnya pada ikan bandeng 3 Untuk pabrik es Agar es yang sudah jadi lebih kuat lam

membekunya