1

global tahun 2008, tentunya banyak memberikan dampak bagi perekonomian Indonesia, terutama pergerakan dan perkembangan perusahaan yang terdaftar di BEI. Para investor selain tertarik dengan kemampuan perusahaan dalam menghasilkan laba juga tertarik dengan angka EPS yang dilaporkan suatu perusahaan. Menurut Prastowo dan Juliaty (2008: 99) “EPS adalah jumlah laba yang menjadi hak untuk setiap pemegang satu lembar saham biasa”.

Saputro, dkk (2013) dan Sutejo, dkk (2009) mengungkapkan bahwa dalam memprediksikan rasio earning per share, perusahaan perlu untuk mengetahui kinerja keuangan perusahaan. Sehingga dapat disimpulkan bahwa kinerja keuangan, dapat mempengaruhi kondisi dan perkembangan earning per share. Rasio kinerja keuangan perusahaan menurut Riyanto (2010: 331), umumnya rasio dapat keuangan dikelompokkan dalam 4 (empat) tipe dasar yakni rasio profitabilitas, rasio likuiditas, rasio solvabilitas dan rasio aktivitas.

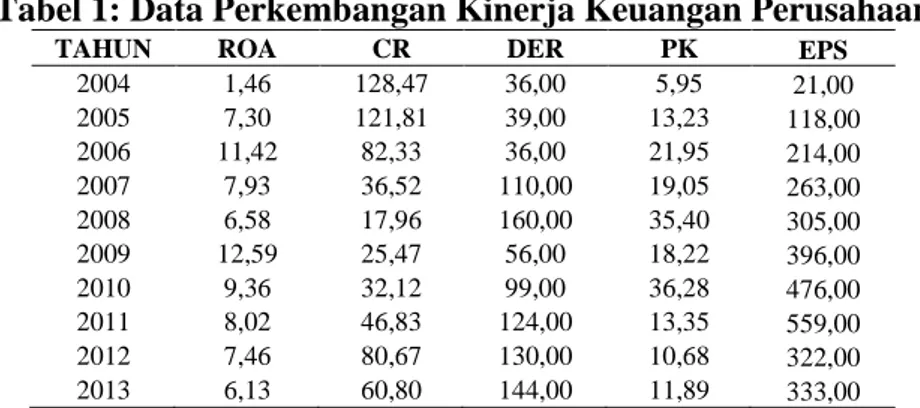

Penelitian ini dilakukan pada PT BFI Finance Indonesia Tbk. Tabel 1 berikut ini gambaran kinerja keuangan dan earning per share PT BFI Finance Indonesia Tbk dari tahun 2009-2013 :

Tabel 1: Data Perkembangan Kinerja Keuangan Perusahaan

TAHUN ROA CR DER PK EPS

2004 1,46 128,47 36,00 5,95 21,00 2005 7,30 121,81 39,00 13,23 118,00 2006 11,42 82,33 36,00 21,95 214,00 2007 7,93 36,52 110,00 19,05 263,00 2008 6,58 17,96 160,00 35,40 305,00 2009 12,59 25,47 56,00 18,22 396,00 2010 9,36 32,12 99,00 36,28 476,00 2011 8,02 46,83 124,00 13,35 559,00 2012 7,46 80,67 130,00 10,68 322,00 2013 6,13 60,80 144,00 11,89 333,00 Sumber: www.idx.co.id

Berdasarkan tabel di atas, dapat dilihat bahwa perkebangan ROA, CR, DER dan perputaran kas serta nilai EPS perusahaan setiap tahunnya mengalami fluktuasi. Hal ini menunjukan bahwa kinerja keuangan perusahaan belum begitu baik, meskipun demikian angka-angkanya mengalami peningkatan dari tahun

2004-2013. Berdasarkan uraian dari latar belakang sebelumnya dapat diuraikan, identifikasi masalah dalam penelitian ini yakni terjadinya kesenjangan antara teori dengan fakta data, yakni peningkatan dan penurunan penurunan ROA, Current Ratio, DER dan perputaran kas perusahaan tidak sejalan dengan peningkatan dan penurunana EPS perusahaan. Secara toritis hasil penelitian ini diharapkan dapat menambah pengetahuan dalam hal pengembangan wawasan tentang kinerja keuangan dan Earning Per Share pada perusahaan finance yang telah Go Public. Dan menjadi informais bagi investor dalam analisis kinerja keuangan perusahaan.

KAJIAN TEORITIS

Menurut Fabozzi (2001: 861) Earning Per Share adalah perbandingan antara laba yang tersedia bagi pemegang saham biasa (laba setelah pajak dikurangi dividen saham preferen) dengan rata-rata tertimbang jumlah saham yang beredar selama periode perhitungan yang dilakukan”. Rumus EPS sebagai berikut:

Rasio profitabilitas ini menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada (Harahap, 2013). ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan. Tandelilin (2010: 372) merumuskan formula untuk menghitung Return On Asset (ROA) sebagai berikut:

Return On Asset (ROA) = Laba Bersih x100% Total Aktiva

Menurut Harjito (2011: 55) current ratio merupakan perbandingan antara aktiva lancar (current assets) dengan hutang lancar (current liabilities). Rumus

current ratio yakni:

Current Ratio (CR) = Aktiva Lancar x100% Hutang Lancar

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri

Earning Per Share (EPS) = Earning After Tax (EAT) Share Outstanding

yang diberikan oleh pemilik perusahaan (Warsono, 2003) Rasio ini dapat dirumuskan sebagai berikut (Kasmir, 2008):

Total Debt

DER = X 100%

Total Equity

Menurut Indriyo (2002: 61), tingkat perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan. Sehingga, perputaran kas dapat dihitung dengan rumus sebagai berikut:

2.1 Penelitian Terdahulu

Berdasarkan penelitian yang memiliki hubungan dengan penelitian ini disajikan dalam tabel 2 sebagai berikut:

Tabel 2: Penelitian Terdahulu

Nama Judul penelitian Hasil penelitian

Sutejo,dkk (2009)

Analisis variabel yang mempengaruhi Earnings Per Share pada Industri Food and Baverages yang Go Public di Bursa Efek Jakarta

Hasil pengujian menemukan bahwa Pertama, Return On Equity (X1), net sales (X2), current ratio (X3), debt to equity (X4), inventory turnover (X5), total assets turnover (X6), dan net profit margin (X7) secara simultan berpengaruh dalam menentukan variabilitas earnings per share. Kedua, diantara berbagai variabel bebas tersebut hanya inventory turnover (X5) yang tidak berpengaruh secara signifikan dalam menentukan variabilitas earnings per share,

Saputro (2013)

Pengaruh rasio likuiditas, rasio solvabilitas, Rasio aktivitas dan rasio profitabilitas Terhadap

EPS perusahaan Consumer goods yang terdaftar Di daftar efek syariah

Hasil penelitian menunjukkan bahwa secara simultan rasio keuangan

Current Ratio, Debt to Equity Ratio, total assets turn over dan net profit margin mempunyai pengaruh terhadap Earning Per Share. Berdasarkan pengujian secara parsial rasio keuangan yang berpengaruh terhadap Earning Per Share yaitu Current Ratio, Debt to Equity Ratio dan net profit margin, namun total assets turn over tidak mempunyai pengaruh signifikan terhadap

Earning Per Share. Muhfiatun

(2011)

Pengaruh financial Leverage

dan Profitabilitas terhadap

Earning Per Share (eps) (studi pada perusahaan yang masuk daftar efek syariah TahuN 2009)

Hasil penelitian menunjukkan bahwa secara simultan variabel debt to equiy ratio, return on equity, return on asset, dan net profit margin berpengaruh terhadap Earning Per Share. Secara parsial variabel independen yang berpengaruh terhadap earning per share hanya satu yaitu Return On Asset

dengan nilai sig 0,028< 0,05, sedangkan tiga variabel independen lainnya yaitu Debt to Equity Ratio dengan nilai sig 0,483>0,05, return on equity dengan nilai sig 0,401>0,05, dan net profit margin dengan nilai sig 0,553 tidak berpengaruh terhadap earning per share.

Shinta (2014)

pengaruh kinerja keuangan, ukuran

perusahaan dan arus kas operasi terhadap Earnings Per Share

Hasil analisis menunjukkan bahwa total asset turn over, debt equity ratio, net profit margin, return on equity, price book value dan arus kas operasi berpengaruh positif signifikan terhadap earnings per share, sedangkan ukuran perusahaan berpengaruh negatif signifikan terhadap earnings per share. Hasil penelitian ini juga menunjukkan tidak adanya pengaruh yang signifikan pada Current Ratio terhadap earnings per share

Sumber: Olahan, 2015

Saputro, dkk (2013) dan Sutejo, dkk (2009) mengungkapkan bahwa dalam memprediksikan rasio earning per share, maka perlunya bagi perusahaan untuk mengetahui kinerja keuangan perusahaan. Sehingga dapat disimpulkan bahwa

kinerja keuangan, dapat mempengaruhi kondisi dan perkembangan earning per share. Sehingga dirumusakn hipotesis yakni:

H1: Secara parsial return on asset, current ratio, debt to equity ratio dan perputaran kas berpengaruh terhadap earning per share pada PT. BFI Finance Indonesia Tbk tahun 2004-2013

H2: Secara simultan return on asset, current ratio, debt to equity ratio dan perputaran kas berpengaruh terhadap earning per share pada PT. BFI Finance Indonesia Tbk tahun 2004-2013.

METODE PENELITIAN

Tempat penelitian ini adalah PT BFI Finance Indonesia Tbk. Waktu penelitian selama dua bulan yakni April sampai bulan Mei 2015. Tahun data penelitian dimulai dari tahun 2004 sampai tahun 2013. Desain penelitian dalam penelitian ini yakni adanya pengujian pengaruh secara parsial maupun simultan. Pada tabel 3 berikut ini definisi operasional variabel penelitian.

Tabel 3: Definisi Operasional Variabel

Variabel Definisi Operasional Variabel Indikator Skala

EPS (Y)

Earning Per Share (EPS) merupakan perbandingan antara keuntungan bersih setelah pajak yang diperoleh emiten dengan jumlah saham yang beredar (Kasmir, 2003: 12).

Rasio

ROA (X1)

ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan (Tandelilin, 2010: 372).

Rasio

CR (X2)

Menurut Harjito (2011: 55) Current Ratio merupakan perbandingan antara aktiva lancar (Current Assets) dengan hutang lancar (Current Liabilities)

CR = Aktiva Lancar x100%

Hutang Lancar Rasio

DER (X3)

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan hubungan antara jumlah pinjaman yang diberikan kreditur dengan jumlah modal sendiri yang diberikan oleh pemilik perusahaan (Warsono, 2003).

Total Debt

DER = X 100%

Total Equity Rasio

Perp_Kas (X4)

Perputaran kas merupakan ukuran efisiensi penggunaan kas yang dilakukan oleh perusahaan, karena tingkat perputaran kas menggambarkan kecepatan arus kas yang telah ditanamkan didalam modal kerja menjadi kas kembali (Indriyo, 2002: 61)

Rasio

Sumber: Olahan, 2015

Populasi yang digunakan dalam penelitian ini adalah data keuangan dari laporan neraca dan laba rugi PT BFI Finance Tbk. Teknik penarikan sampel yang digunakan adalah sampel jenuh. Jenis data yang digunakan dalam penelitian ini adalah data yang bersifat sekunder. analisis regresi berganda dilakukan karena jumlah variabel bebas minimal 2. Bentuk persamaan dari regresi berganda adalah:

Berikut ini adalah uji asumsi klasik model regresi:

1. Uji Normalitas

Kriteria uji normalitas yakni memenuhi jika jika nilai signifikansi yang diperoleh besar dari α, terima Hα dalam hal lainnya.

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi diantara variabel bebas. Multikolinearitas tidak terjadi bila nilai VIF di bawah nilai 10 atau tolerance value di atas 0,10.

3 Uji Autokorelasi

pengujian Durbin-Watson (DW) dengan ketentuan pada tabel 4 (Widarjono, 2013: 141):

Tabel 4: Kriteria Pengujian Autokorelasi

Nilai Statistik DW Hasil

0 < dw < dL Terdapat autokorelasi positif

dL < dw < du Daerah keragu-raguan (tidak dapat ditarik hipotesis)

du < dw < (4-du) Tidak ada autokorelasi positif ataupun negatif

4-du < dw < 4-dL Daerah keragu-raguan (tidak dapat ditarik hipotesis)

4-dL < dw < 4 Terdapat autokorelasi negatif

Sumber: Widarjono, 2013: 141

4. Uji Heterokedastisitas

Dalam uji Glejser. Penentuan kriteria uji yakni jika hasil regresi menunjukan variabel independen signifikan mempengaruhi variabel dependen, maka ada indikasi terjadi heterokedastisitas, dan demikian pula sebaliknya.

Uji hipotesis dilakukan dengan cara pengujian parsial (uji t), pengujian simultan (uji F) dan koefisien

HASIL PENELITIAN

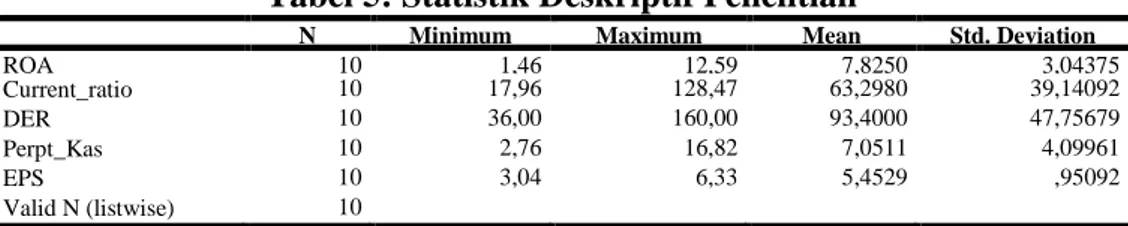

Adapun statistik deskriptif dari kinerja keuangan dan earning per share

dari PT. BFI Finance Indonesia Tbk disajikan pada tabel berikut ini:

Tabel 5: Statistik Deskriptif Penelitian

N Minimum Maximum Mean Std. Deviation

ROA 10 1,46 12,59 7,8250 3,04375 Current_ratio 10 17,96 128,47 63,2980 39,14092 DER 10 36,00 160,00 93,4000 47,75679 Perpt_Kas 10 2,76 16,82 7,0511 4,09961 EPS 10 3,04 6,33 5,4529 ,95092 Valid N (listwise) 10 Sumber: Pengolahan SPSS 21, 2015

Normalitas Data

Hasil uji One Sample Kolmogorov Smirnov dapat dilihat pada tabel 6 berikut:

Tabel 6: Hasil Uji Normalitas

Unstandardized Residual

N 10

Normal Parametersa,b Mean ,0000000

Std. Deviation ,22327262

Most Extreme Differences

Absolute ,201

Positive ,201

Negative -,119

Kolmogorov-Smirnov Z ,635

Asymp. Sig. (2-tailed) ,815

Sumber: Data Olahan SPSS 21, 2015

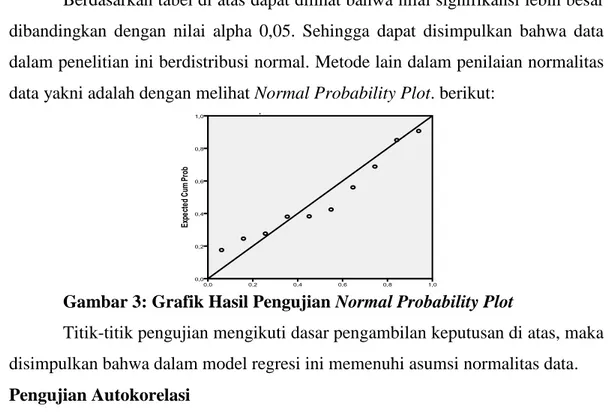

Berdasarkan tabel di atas dapat dilihat bahwa nilai signifikansi lebih besar dibandingkan dengan nilai alpha 0,05. Sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal. Metode lain dalam penilaian normalitas data yakni adalah dengan melihat Normal Probability Plot. berikut:

Gambar 3: Grafik Hasil Pengujian Normal Probability Plot

Titik-titik pengujian mengikuti dasar pengambilan keputusan di atas, maka disimpulkan bahwa dalam model regresi ini memenuhi asumsi normalitas data.

Pengujian Autokorelasi

Hasil pengujian autokorelasi dengan bantuan SPSS disajikan pada tabel 7 berikut:

Tabel 7: Hasil Pengujian Autokorelasi

Unstandardized Residual

Test Valuea -,07315

Cases < Test Value 5

Cases >= Test Value 5

Total Cases 10

Number of Runs 5

Z -,335

Asymp. Sig. (2-tailed) ,737

Berdasarkan tabel di atas dapat dilihat bahwa nilai signifikansi sebsar 0,737. Nilai signifikansi lebih dari nilai alpha 0,05. Sehingga data dalam penelitian ini tidak terkena gejala autokorelasi.

Uji Multikolinearitas

Pengujian multikolinearitas dengan SPSS disajikan pada tabel 8 berikut ini:

Tabel 8: Hasil Pengujian Multikolinearitas

Model Collinearity Statistics

Tolerance VIF 1 (Constant) ROA ,267 3,741 Current_ratio ,247 4,053 DER ,351 2,845 Perpt_Kas ,254 3,931

Sumber: Data Olahan SPSS 21, 2015

Berdasarkan hasil pengolahan data di atas seluruh variabel baik variabel bebas maupun variabel terikat mempunyai nilai Variance Inflation Factor (VIF) yang rendah yakni di bawah 10.

Uji Heterokedastisitas

Uji heterokedastisitas glejser dengan SPSS disajikan pada tabel 9 berikut ini:

Tabel 9: Hasil Pengujian Heterokedastistas Glejser

Model Unstandardized Coefficients Standardized

Coefficients T Sig. B Std. Error Beta 1 (Constant) ,225 ,502 ,449 ,672 ROA -,002 ,029 -,057 -,077 ,942 Current_ratio ,000 ,002 ,164 ,213 ,840 DER ,001 ,002 ,238 ,369 ,728 Perpt_Kas -,016 ,022 -,564 -,744 ,490

Sumber: Data Olahan SPSS 21, 2015

Berdasarkan hasil pengolahan data di atas, seluruh variabel memiliki nilai signifikansi pengujian yang lebih besar dibandingkan dengan nilai alpha 0,05. Jadi disimpulkan model regresi tidak terdapat masalah heterokedastisitas.

Hasil analisis regresi dengan menggunakan bantuan SPSS disajikan pada tabel 10 berikut:

Tabel 10: Model Analisis Regresi

Model Unstandardized Coefficients Standardized

Coefficients t Sig. B Std. Error Beta 1 (Constant) 1,813 1,114 1,628 ,165 ROA ,265 ,063 ,848 4,177 ,009 Current_ratio ,002 ,005 ,084 ,396 ,708

DER ,015 ,004 ,750 4,234 ,008

Perpt_Kas ,006 ,048 ,026 ,127 ,904

Sumber: Data Olahan SPSS 21, 2015

Berdasarkan hasil analisis menggunakan SPSS diatas maka diperoleh model regresi sebagai berikut:

Adapun hasil pengujian hipotesis dapat dilihat pada tabel 11 berikut:

Nilai ttabel ini bergantung pada besarnya df (degree of freedom) serta

tingkat signifikansi yang digunakan. Dengan menggunakan tingkat signifikansi sebesar 5% dan nilai df seebsar n-k-1 = 10-4-1 = 5 diperoleh nilai ttabel sebesar

2,570.

1. Pengaruh Return On Asset Terhadap Earning Per Share

Berdasarkan analisis diperoleh nilai thitung untuk variabel return on asset

sebesar 4,177 jauh lebih besar dari nilai ttabel atau (0,009 < 0,05). Jadi dengan

demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95% (alpha 0,05)

return on asset berpengaruh positif dan signifikan terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013.

2. Pengaruh Current Ratio terhadap Earning Per Share

Berdasarkan analisis diperoleh nilai thitung untuk variabel current ratio

sebesar 0,396 diperoleh lebih kecil dari nilai ttabel atau (0,708 > 0,05). Jadi dengan

demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95% (alpha 0,05)

current ratio berpengaruh positif namun tidak signifikan terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013.

3. Pengaruh Debt To Equity Ratio Terhadap Earning Per Share

Berdasarkani analisis diperoleh nilai thitung untuk variabel debt to equity ratio sebesar 4,234 jauh lebih besar dari nilai ttabel atau (0,008 < 0,05). Jadi dengan

demikian dapat disimpulkan bahwa pada tingkat kepercayaan 95% (alpha 0,05)

debt to equity ratio berpengaruh positif dan signifikan terhadap earning per share

dari PT. BFI Finance Indonesia Tbk tahun 2004-2013.

4. Pengaruh Perputaran Kas terhadap Earning Per Share

Berdasarkani analisis diperoleh nilai thitung untuk variabel perputaran kas

dapat disimpulkan bahwa pada tingkat kepercayaan 95% (alpha 0,05) perputaran kas berpengaruh positif namun tidak signifikan terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013.

Adapun hasil Pengujian simultan dalam penelitian ini dapat dilihat pada tabel 12 berikut:

Tabel 12: Hasil Pengujian Simultan

Model Sum of Squares df Mean Square F Sig.

1

Regression 7,690 4 1,922 21,424 ,002b

Residual ,449 5 ,090

Total 8,138 9

Sumber: Data Olahan SPSS 21, 2015

Berdasarkan hasil diatas didapat nilai Fhitung penelitian ini sebesar 21,424.

Ftabel pada tingkat signifikansi 5% dan df1 sebesar k = 4 dan df2 sebesar N-k-1 =

10-4-1 = 5 adalah sebesar 5,19. Variabel bebas (return on asset, current ratio, debt to equity ratio dan perputaran kas) secara simultan berpengaruh signifikan terhadap variabel terikat (earning per share) PT. BFI Finance Indonesia Tbk.

Nilai Koefisien Determinasi diambil dari Adjusted R Square yang disajikan pada tabel 13 berikut.

Tabel 13: Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 ,972a ,945 ,901 ,29955

Sumber: Data Olahan SPSS 21, 2015

Berdasarkan hasil analsis maka nilai koefisien determinasi R2 sebesar 0,901. Nilai ini berarti bahwa sebesar 90,1% besarnya earning per share PT. BFI Finance Indonesia Tbk dipengaruhi oleh rasio kinerja keuangan. Dapat pula disimpulkan bahwa variabel bebas sangat mampu memberikan informasi yang dibutuhkan untuk memprediksi variabel terikat. Adapun pengaruh dari variabel lain terhadap Tingkat earning per share sebesar hanya 9,9% (100%-90,1%).

PEMBAHASAN

Pengaruh Return On Asset Terhadap Earning Per Share PT. BFI Finance Indonesia Tbk tahun 2004-2013

Berdasarkan hasil pengujian hipotesis ditemukan bahwa pada tingkat

terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun

2004-2013.

Adanya pengaruh yang positif dan signifikan ini sesuai dengan apa yang diungkapkan oleh Dendawijaya, (2005: 118) bahwa return on asset digunakan untuk mengukur kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Dengan mempunyai return on asset yang tinggi akan menarik investor untuk menanamkan modalnya pada perusahaan.

Sehingga hasil penelitian secra keseluruhan dapat disimpulkan bahwa rasio profitabilitas yang diprosikan dengan return on asset (ROA) berpengaruh signifikan terhadap earning per share pada PT BFI Finance Indonesia. Adanya pengaruh yang positif ini mengindikasikan bahwa ketika laba sebelum pajak perusahaan yang dibandingkan dengan aktiva semakin meningkat, maka laba setelah pajak yang dibandingkan dnegan jumlah saham beredar juga akan semakin meningkat (earning per share). Hal ini sangatlah jelas menggambarkan bahwa laba sebelum pajak dengan laba setelah pajak tidak jauh berbeda peningkatannya setiap tahun.

Pengaruh Current Ratio Terhadap Earning Per Share PT. BFI Finance Indonesia Tbk tahun 2004-2013

Berdasarkan pengujian hipotesis mengenai pengaruh current ratio

terhadap earning per share ditemukan bahwa current ratio berpengaruh positif namun tidak signifikan terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013 adanya dampak positif dari current ratio

terhadap EPS sesuai dengan pernyataan bahwa current ratio yang rendah akan berakibat pada menurunnya harga pasar saham perusahaan bersangkitan, namun

current ratio terlalu tinggi belum tentu baik karena pada kondisi tertentu hal tersebut menunjukkan banyak dana perusahaan yang menganggur (aktivitas sedikit) yang pada akhirnya dapat mengurangi kemampuan laba perusahaan (Sawir (2005: 9).

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Shinta (2014) yang berjudul pengaruh kinerja keuangan, ukuran perusahaan dan arus kas

operasi terhadap earnings per share. Hasil penelitiannya menemukan bahwa

current ratio tidak berpengaruh signifikan trhadap earning per share perusahaan..

Pengaruh Debt To Equity Ratio Terhadap Earning Per Share PT. BFI Finance Indonesia Tbk tahun 2004-2013

Hasil pengujian hipotesis untuk menguji pengaruh dari debt to equity ratio

terhadap earning per share menemukan bahwa pada tingkat kepercayaan 95% (alpha 0,05) debt to equity ratio berpengaruh positif dan signifikan terhadap

earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013. Pengaruh positif dan signifikan yang ditunjukan oleh DER terhadap EPS sesuai dengan yang menyatakan bahwa semakin tinggi DER menunjukkan semakin besar total utang terhadap total ekuitas, hal ini juga akan menunjukkan semakin besar ketergantungan perusahaan terhadap pihak luar (kreditur) sehingga tingkat resiko perusahaan semakin besar. Bagi pihak kreditor, semakin besar DER akan semakin tidak menguntungkan karena akan semakin besar resiko yang ditanggung atas kegagalan yang mungkin terjadi di perusahaan. Namun, bagi perusahaan justru semakin besar rasio ini akan semakin baik (Kasmir, 2008:158).

Pengaruh Perputaran Kas Terhadap Earning Per Share PT. BFI Finance Indonesia Tbk

Berdasarkan hasil pengujian ditemukan bahwa perputaran kas memiliki pengaruh positif namun tidak signifikan terhadap earning per share hal tersebut karena thitung yang diperoleh lebih kecil dari nilai ttabel. Nilai signifikansi

perputaran kas lebih besar dari nilai probabilitas 0,05 sehingga pada tingkat kepercayaan 95% (alpha 0,05) perputaran kas berpengaruh positif namun tidak signifikan terhadap earning per share dari PT. BFI Finance Indonesia Tbk tahun 2004-2013. Koefisien regresi variabel perputaran kas sebesar 0,006 berarti bahwa setiap peningkatan Perputaran kas sebesar 1 kali, maka akan meningkatkan

earning per share PT. BFI Finance Indonesia Tbk sebesar 0,006%.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Saputro (2013) yang berjudul Pengaruh rasio likuiditas, rasio solvabilitas, Rasio aktivitas dan rasio profitabilitas terhadap EPS perusahaan Consumer goods yang terdaftar

Di daftar efek syariah. Hasil penelitiannya menemukan bahwa rasio aktivitas tidak berpengaruh signifikan terhadap earning per share.

Pengaruh ROA, Current Ratio, Debt To Equity Ratio dan Perputaran KasTerhadap Earning Per Share PT. BFI Finance Indonesia Tbk

Sebagaimana hasil pengujian hipotesis (pengujian simultan) ditemukan bahwa secara simultan variabel profitabilitas (ROA), likuiditas (CR), solvabilitas

(DER) dan rasio aktivitas (CT) memiliki pengaruh yang signifikan terhadap

earning per share PT. BFI Finance Indonesia Tbk. hal tersebut karena nilai nilai Fhitung lebih besar dari nilai Ftabel. Nilai Adjusted R Square sebesar 0,901. Nilai ini

berarti bahwa sebesar 90,1% besarnya earning per share PT. BFI Finance Indonesia Tbk dipengaruhi oleh rasio keuangan perusahaan yakni return on asset,

current ratio, debt to equity ratio dan perputaran kas.

Simpulan

Berdasarkan uraian serta hasil analisis data yang telah dilakukan, maka dapat ditarik beberapa simpulan bahwa return on asset berpengaruh positif dan signifikan terhadap earning per share. Terdapat pengaruh positif namun tidak signifikan dari current ratio terhadap earning per share perusahaan. Debt to equity ratio berpengaruh positif dan signifikan terhadap earning per share. perputaran kas memiliki pengaruh positif dan signifikan terhadap earning per share PT. BFI Finance Indonesia Tbk. Secara simultan terdapat pengaruh dari

return on asset, current ratio, debt to equity ratio dan perputaran kas terhadap

earning per share PT BFI Finance Indonesia Tbk.

Saran

Berdasarkan hasil penelitian dan simpulan yang telah diuraikan di atas, maka peneliti memberikan saran yakni perusahaan harus memberikan perhatian yang baik terhadap variabel-variabel yang mempengaruhi pendapatan per lembar saham. Perhatian yang baik dapat dilakukan dengan meningkatkan kinerja keuangan. Hal yang sangat mendasar bagi perusahaan publik adalah keterbukaan, sehingga laporan keuangan yang dibuat hendaknya disesuaikan dengan kondisi yang ada, sehingga para investor dan calon investor mendapat informasi yang akurat. Dalam hal aktiva produktif atau aktiva lancar sebaiknya perusahaan

memperhatikan angka perputaran ideal dari kas. Karena apabila terlalu tinggi maka akan berdampak pada likuiditas perusahaan. Bagi peneliti selanjutnya mengembangkan penelitian ini dengan menambahkan variabel-variabel lain terkait dengan earning per share.

DAFTAR PUSTAKA

Agnes Sawir. 2005. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta: PT. Gramedia Pustaka.

Dendawijaya, Lukman, 2005. Manajemen Perbankan, Edisi Kedua, Cetakan. Kedua. Jakarta: Ghalia Indonesia.

Fabozzi, Frank J. 2001. Manajemen Investasi, Alih Bahasa Oleh Tim Salemba Empat, Edisi 1, Jakarta: Salemba Empat.

Harahap, Sofyan Syafri. 2013. “Analisis Kritis Atas Laporan Keuangan”. Jakarta:

RajaGrafindo Persada

Harjito. 2011. Manajemen Keuangan. Yogyakarta: Ekonisia

Indriyo Gitosudarmo. 2002. Manajemen Keuangan. Yogyakarta: BPFE Yogyakarta.

Kasmir, 2008. Analisis Laporan Keuangan, Jakarta:Rajawali Pers

Prastowo, Dwi dan Rifka Juliaty. 2008. Analisis Laporan Keuangan Konsep dan. Aplikasi. Yogyakarta: UPP AMP YPKN

Riyanto, Bambang. 2010. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan ke sepuluh. Yogyakarta: Penerbit BPFE

Saputro, Amin Rokhmat. 2013. Likuiditas, Rasio solvabilitas, Rasio Aktivitas dan Rasio Profitabilitas Terhadap EPS perusahaan Consumer goods Yang Terdaftar Di Daftar Efek Syariah. Skripsi Universitas Islam Negeri Suna Kalijaga.

Shinta. 2014. Pengaruh Kinerja Keuangan, Ukuran Perusahaan dan Arus Kas Operasi terhadap Earnings Per Share. Skripsi Universitas Diponegoro. Sutejo, Ubud Salim dan Bambang Swasto. 2009. Analisis Variabel yang

Mempengaruhi Earnings Per Share Pada Industri Food and Baverages

yang Go Public Di bursa efek jakarta. Jurnal WACANA Vol. 12 No. 4 Oktober 2009 ISSN. 1411-0199

Tandelilin, Eduardus. 2010. Portofolio dan Investasi teori dan aplikasi. Yogyakarta: Kanius.

Warsono. 2003. Manajemen Keuangan Perusahaan. Jilid 1. Malang: Bayu Media. Publishing.