PENGARUH PEMBIAYAAN PRODUKTIF PADA BANK

MUAMALAT CABANG GORONTALO TERHADAP

PENINGKATAN PENDAPATAN USAHA NASABAH DI KOTA

GORONTALO

Fitri Kamaru, Imran R. Hambali, La Ode Rasuli1 Jurusan Akuntansi Universitas Negeri Gorontalo

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh pembiayaan produktif pada Bank Muamalat Cabang Gorontalo terhadap peningkatan pendapatan usaha nasabah di Kota Gorontalo. Penelitian ini menggunakan data primer berupa kuesioner yang disebarkan pada nasabah pembiayaan produktif Bank Muamalat Cabang Gorontalo. Jumlah populasi dalam penelitian ini berjumlah 841 nasabah, sampel yang terpilih setelah diambil sebesar 10%berjumlah 84 orang. Alat analisis menggunakan metode analisis regresi linear sederhana. Hasil penelitian menunjukkan bahwa pembiayaan produktif pada Bank Muamalat Cabang Gorontalo berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha nasabah di Kota Gorontalo. Besar pengaruh dari pembiayaan produktif pada Bank Muamalat Cabang Gorontalo terhadap peningkatan pendapatan usaha nasabah adalah mencapai 31, 63% sedangkan sisanya sebesar 68, 37% dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Faktor-faktor lain tersebut diantaranya adalah pengalaman berusaha, tenaga kerja yang digunakan dan lain-lain.

Kata Kunci: Pembiayaan Produktifdan Peningkatan Pendapatan

1

Fitri Kamaru, Imran R. Hambali, La Ode Rasuli. Program Studi Sarjana Akuntansi, Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Negeri Gorontalo

Bank adalah sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Bank juga dikenal sebagai tempat untuk meminjam uang bagi masyarakat membutuhkannya. Selain itu, bank juga dikenal sebagai tempat untuk menukar uang dan memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah, dan pembayaran lainnya (Kasmir, 2012: 24). Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan Bank adalah “badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak”.

Di Indonesia telah berkembang lembaga keuangan bank konvensional dan lembaga keungan bank syariah. Dimana perbedaan dari kedua jenis bank ini adalah dalam hal penentuan harga, baik untuk harga jual maupun harga beli. Dalam bank konvensional penentuan harga selalu didasarkan kepada bunga, sedangkan dalam bank syariah didasarkan pada konsep islam, yaitu kerja sama dalam bagi hasil, baik untung maupun rugi (Sudarsono, 2008).

Pada umumnya yang dimaksud dengan bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip syariah (Sudarsono, 2012: 29). Konsep perbankan syariah adalah hal yang baru dalam dunia perbankan di Indonesia, terutama apabila di bandingkan dengan penerapan konsep perbankan konvensional. Konsep perbankan syariah sendiri di Indonesia mulai diperkenalkan dengan mulai beroperasinya Bank Muamalat Indonesia pada tahun 1992. Bank Muamalat menjadi bank umum syariah pertama di Indonesia. Dalam operasinya Bank Muamalat memiliki beberapa produk perbankan yang biasanya juga oleh perbankan syariah lainnya, diantaranya adalah produk penghimpunan dana, produk penyaluran dana, produk jasa perbankan.

Masyarakat pada Bank Muamalat bisa mendapatkan dana untuk memenuhi kebutuhannya melalui pembiayaan produktif maupun pembiayaan konsumtif.

Pembiayaan produktif yaitu pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi. Sedangkan pembiayaan konsumtif adalah pembiayaan yang dipergunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan. Menurut keperluannya, pembiayaan produktif dapat dibagi menjadi dua hal yaitu pembiayaan modal kerja dan pembiayaan investasi. Pembiayaan modal kerja yaitu pembiayaan untuk memenuhi kebutuhan peningkatan produksi, baik secara kuantitatif yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau mutu hasil produksi dan untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang. Sedangkan pembiayaan investasi adalah untuk memenuhi kebutuhan barang-barang modal serta fasilitas-fasilitas yang erat kaitannya dengan itu (Antonio, 2001).

Untuk mengetahui bank mensejahterakan nasabah adalah melalui pembiayaan produktif dan kinerja karyawan bagi usaha menengah ke bawah. Dengan demikian kita dapat mengetahui apakah nasabah yang menggunakan Bank Muamalat ini, usaha mereka semakin meningkat dan dapat membantu usahanya semakin maju dengan produk yang telah diberikan atau ditawarkan oleh Bank Muamalat. Suatu perusahaan yang bergerak di bidang apapun akan dikatakan berhasil apabila perusahaan tersebut dapat memberikan sesuatu kegiatan pembelian dan atau penggunaan jasa yang sesuai dengan keinginan kebutuhan nasabah sehingga mereka merasa puas dengan pelayanan dari perusahaan tersebut, dan akan mengakibatkan peningkatan terhadap pendapatan (Chorida, 2010).

Pendapatan sangat berpengaruh bagi kelangsungan hidup perusahaan, semakin besar pendapatan yang diperoleh maka semakin besar kemampuan perusahaan untuk membiayai segala pengeluaran dan kegiatan-kegiatan yang akan dilakukan oleh perusahaan. Selain itu pula pendapatan juga berpengaruh terhadap laba rugi perusahaan yang tersaji dalam laporan laba rugi dan yang perlu diingat lagi, pendapatan adalah darah kehidupan dari suatu perusahaan. Tanpa pendapatan tidak ada laba, tanpa laba, maka tidak ada perusahaan. Hal ini tentu saja tidak mungkin terlepas dari pengaruh pendapatan dari hasil operasi perusahaan.

Pendapatan menurut ilmu ekonomi merupakan nilai maksimum yang dapat dikonsumsi oleh seseorang dalam suatu periode dengan mengharapkan keadaan yang sama pada akhir periode seperti keadaan semula. Pengertian tersebut menitikberatkan pada total kuantitatif pengeluaran terhadap konsumsi selama satu periode. Dengan kata lain, pendapatan adalah jumlah harta kekayaan awal periode ditambah keseluruhan hasil yang diperoleh selama satu periode, bukan hanya yang dikonsumsi Rustam (2002: 1 dalam Sari, 2011: 33).

Berdasarkan hasil wawancara peneliti dengan bapak Wildi yang merupakan salah satu karyawan dari Bank Muamalat Cabang Gorontalo dimana terdapat beberapa unit usaha pembiayaan yang ada di Bank Muamalat yaitu pembiayaan konsumtif dan pembiayaan produktif. Pembiayaan produktif yang meliputi pembiayaan modal kerja dan pembiayaan investasi. Jumlah nasabah pembiayaan pada Bank Muamalat Cabang Gorontalo dapat dilihat pada tabel berikut:

Tabel 1: Jumlah Nasabah Pembiayaan

No Jenis Pembiayaan Jumlah

1. Produktif 1056

2. Konsumtif 4058

Sumber: Bank Muamalat Cabang Gorontalo, 2014

Dari tabel di atas dapat dilihat jumlah nasabah pembiayaan konsumtif lebih banyak jumlah nasabahnya dari pada pembiayaan produktif. Dengan perbandingan jumlah nasabah yang ada peneliti memilih pembiayaan produktif karena jumlah nasabahnya lebih rendah dibandingkan dengan pembiayaan konsumtif. Selain itu pembiayaan produktif di khususkan untuk penambahan modal usaha sedangkan pembiayaan konsumtif untuk kebutuhan rumah tangga.

Nasabah pembiayaan produktif Bank Muamalat Cabang Gorontalo terbagi atas beberapa wilayah yaitu di wilayah Kota Gorontalo, Limboto, Kwandang, Boalemo dan Marisa. Nasabah pembiayaan produktif dapat dilihat pada tabel berikut:

Tabel 2: Nasabah Pembiayaan Produktif Bank Muamalat Cabang Gorontalo

Nama Wilayah Jumlah Presentase

1. Kota Gorontalo 841 80% 2. Limboto 124 12% 3. Kwandang 35 3% 4. Boalemo 32 3% 5. Marisa 24 2% Jumlah 1056 100%

Sumber: Bank Muamalat Cabang Gorontalo, 2014

Dilihat dari tabel di atas jumlah nasabah pada wilayah Kota Gorontalo berjumlah 841 nasabah dengan presentase 80%, wilayah Limboto berjumlah 124 nasabah dengan presentase 12%, wilayah Kwandang berjumlah 35 nasabah dengan presentase 3%, wilayah Boalemo berjumlah 32 nasabah dengan presentase 3% dan wilayah Marisa berjumlah 24 nasabah dengan presentase 2%. Jumlah nasabah Bank Muamalat di wilayah Kota Gorontalo lebih banyak karena sebagaimana dijelaskan pak wildi bahwa Bank Muamalat di Kota Gorontalo adalah Bank Muamalat yang pertama didirikan di propinsi Gorontalo yaitu Bank Muamalat Cabang Gorontalo sedangkan Bank Muamalat di wilayah Limboto, Kwandang, Boalemo dan Marisa merupakan unit pembantu yang belum lama didirikan.

Untuk melengkapi data dalam penelitian ini peneliti melakukan wawancara awal pada narasumber atau nasabah pembiayaan produktif pada Bank Muamalat Cabang Gorontalo dimana nasabah menjelaskan dengan adanya pembiayaan produktif usaha yang ia jalankan beberapa tahun ini mengalami peningkatan. Dengan adanya bantuan modal ini sangatlah membantu di dalam mengatasi masalah permodalan yang mereka hadapi. Namun dalam mendapatkan pembiayaan ini tidaklah mudah karena harus menyelesaikan beberapa prosedur dan menunggu beberapa bulan untuk pencairan dananya. Nasabah juga menjelaskan bahwa pembiayaan produktif tidak berpengaruh pada peningkatan pendapatan usaha nasabah. Hal ini diakibatkan ia kekurangan modal untuk mengembangkan usahanya, dan setelah mendapatkan dana dari Bank Muamalat

Cabang Gorontalo usaha yang ia jalankan sebelum dan sesudah menggunakan pembiayaan pendapatannya hasilnya sama belum mengalami peningkatan. Selain itu nasabah juga menjelaskan bahwa pendapatan meningkat bukan hanya dari besarnya modal yang dimiliki namun bagaimana hasil kinerja pegawai dan bagaimana kita mengelola usaha yang dijalankan.

METODE PENELITIAN

Jenis penelitian yang dilakukan dalam penelitian ini adalah penelitian kuantitatif dengan pendekatan survei. Penelitian ini dilakukan di Bank Muamalat Cabang Gorontalo. Populasi dalam penelitian ini berjumlah 841 nasabah, sampel yang terpilih setelah diambil sebesar 10% berjumlah 84 orang. Adapun sumber data dalam penelitian ini adalah data primer dan teknik pengumpulan data yang digunakan yaitu kuesioner dan dokumentasi. Analisis data yang digunakan yaitu uji normalitas dan analis regresi linear sederhana. Pengujian hipotesis dilakukan dengan pengujian secara keseluruhan (Overall Test), pengujian secara parsial (Partial Test) dan interpretasi koefisien determinasi.

HASIL PENELITIAN DAN PEMBAHASAN

Data penelitian yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang disebarkan adalah sebanyak 84 kuesioner, sedangkan jumlah responden yang dapat menjadi subyek penelitian berkaitan dengan partisipasinya dalam penelitian ini yaitu adalah sebanyak 84 responden, dari 84 tersebut hanya 72 yang kembali dan sebanyak 12 yang tidak kembali. Adapun deskripsi mengenai usia, jenis kelamin, pendidikan, jenis usaha dan jangka waktu pembiayaan adalah sebagai berikut:

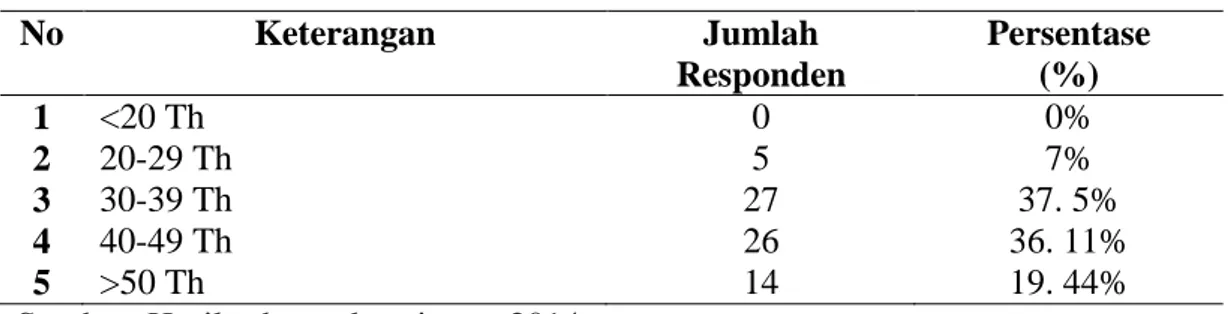

Tabel 3: Demografi Responden Berdasarkan Tingkat Usia

No Keterangan Jumlah Responden Persentase (%) 1 <20 Th 0 0% 2 20-29 Th 5 7% 3 30-39 Th 27 37. 5% 4 40-49 Th 26 36. 11% 5 >50 Th 14 19. 44%

Berdasarkan tabel di atas sebagian besar responden yang ikut berpartisipasi dalam penelitian ini menurut tingkat usia adalah responden yang berusia 30-39 tahun yaitu sebanyak 27 orang (37, 5%), kemudian disusul oleh responden yang berusia 40-49 tahun yaitu sebanyak 26 orang (36, 11%), responden yang berusia >50 tahun sebanyak 14 orang (19, 44%), dan responden yang berusia 20-29 tahun sebanyak 5 orang (7%), sedangkan responden yang berusia <20 tahun hanya 0 (0%).

Tabel 4: Demografi Responden Berdasarkan Jenis Kelamin

No Keterangan Jumlah Responden Persentase (%) 1 Laki-laki 41 57% 2 Perempuan 31 43%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas dapat dilihat sebagian besar responden yang ikut berpartisipasi dalam penelitian ini adalah responden laki-laki yaitu sebanyak 41 orang (57%) sedangkan perempuan sebanyak 31 orang (43%).

Tabel 5: Demografi Responden Berdasarkan Tingkat Pendidikan

No Keterangan Jumlah Responden Persentase (%) 1 SD 13 18% 2 SMP 16 22. 22% 3 SMA 27 37. 5% 4 DIPLOMA 5 7% 5 SARJANA 11 15. 27%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas sebagian besar responden yang ikut berpartisipasi dalam penelitian ini menurut tingkat pendidikan adalah berpendidikan SMA yaitu sebanyak 27 orang (37, 5%), SMP sebanyak 16 orang (22, 22%), SD 13 orang (18%), SARJANA 11 orang (15, 27%), sedangkan DIPLOMA hanya sebanyak 5 orang (7%).

Tabel 6: Demografi Responden Berdasarkan Jenis Usaha No Keterangan Jumlah Responden Persentase (%) 1 Produksi 12 16. 66% 2 Pedagang 28 38. 88% 3 Jasa kuliner 17 23. 61% 4 Lainnya 15 20. 83%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas sebagian besar responden yang ikut berpartisipasi dalam penelitian ini menurut jenis usaha adalah yang memiliki usaha pedagang yaitu sebanyak 28 orang (38, 88%), jasa kuliner 17 orang (23, 61%), usaha lainnya 15 orang (20, 83%), sedangkan yang memiliki usaha produksi (pengolahan makanan jadi/ setengah jadi) hanya sebanyak 12 orang (16, 66%).

Tabel 7: Demografi Responden Berdasarkan Jangka Waktu Pembiayaan

No Keterangan Jumlah Responden Persentase (%) 1 1 tahun 28 38. 88% 2 2 tahun 16 22. 22% 3 3 tahun 15 20. 83% 4 Lainnya 13 18. 05%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas sebagian besar responden yang ikut berpartisipasi dalam penelitian ini menurut jangka waktu pembiayaan adalah jangka waktu 1 tahun yaitu 28 orang (38, 88%), jangka waktu 2 tahun 16 orang (22, 22%), jangka waktu 3 tahun 15 orang (20, 83%), sedangkan jangka waktu lainnya (lebih dari 3 tahun) berjumlah 13 orang (18, 05%).

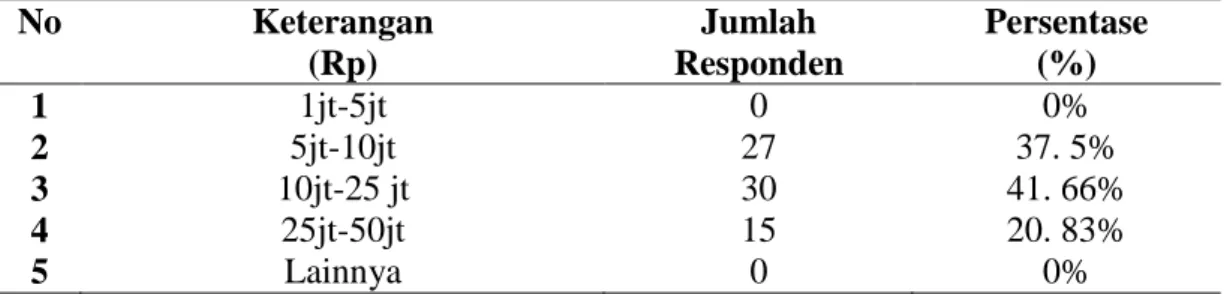

Tabel 8: Demografi Responden Berdasarkan Jumlah Pembiayaan Yang Diperoleh No Keterangan (Rp) Jumlah Responden Persentase (%) 1 1jt-5jt 0 0% 2 5jt-10jt 27 37. 5% 3 10jt-25 jt 30 41. 66% 4 25jt-50jt 15 20. 83% 5 Lainnya 0 0%

Berdasarkan tabel di atas sebagian besar responden yang ikut berpartisipasi dalam penelitian ini menurut jumlah pembiayaan yang diperoleh adalah yang menerima pembiayaan 10 juta- 25 juta rupiah yaitu 30 orang (41, 66%), yang menerima 5 juta- 10 juta rupiah 27 orang (37, 5%), yang menerima 25 juta- 50 juta rupiah 15 orang (20, 83%), sedangkan yang menerima pembiayaan 1 juta- 5 juta rupiah dan yang menerima pembiayaan lainnya (lebih dari 50 juta rupiah) hanya 0 orang (0%).

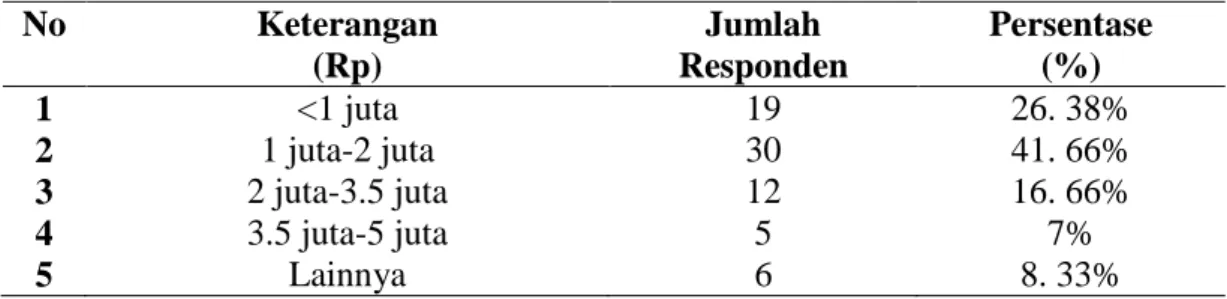

Tingkat pendapatan para pemanfaat pembiayaan dibedakan menjadi dua karakteristik, yaitu tingkat pendapatan sebelum memanfaatkan pembiayaan dan tingkat pendapatan setelah memanfaatkan pembiayaan pada Bank Muamalat Cabang Gorontalo. Diharapkan pendapatan usaha nasabah meningkat dengan adanya pembiayaan tersebut. Pendapatan usaha nasabah sebelum memanfaatkan pembiayaan adalah dapat dilihat pada tabel berikut:

Tabel 9: Demografi Responden Berdasarkan Pendapatan Sebelum Melakukan Pembiayaan No Keterangan (Rp) Jumlah Responden Persentase (%) 1 <1 juta 19 26. 38% 2 1 juta-2 juta 30 41. 66% 3 2 juta-3.5 juta 12 16. 66% 4 3.5 juta-5 juta 5 7% 5 Lainnya 6 8. 33%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas responden yang memiliki pendapatan sebelum melakukan pembiayaan yang pendapatannya 1 juta- 2 juta rupiah adalah 30 orang (41, 66%), <1 juta rupiah 19 orang (26, 38%), 2 juta- 3, 5 juta rupiah 12 orang (16, 66%), pendapatan lainnya (lebih dari 5 juta rupiah) 6 orang (8, 33%), sedangkan 3, 5 juta- 5 juta rupiah hanya sebanyak 5 orang (7%).

Tabel 10: Demografi Responden Berdasarkan Pendapatan Sesudah Melakukan Pembiayaan No Keterangan (Rp) Jumlah Responden Persentase (%) 1 <1 juta 3 4. 16% 2 1 juta-2 juta 16 22. 22% 3 2 juta-3.5 juta 19 26. 38% 4 3.5 juta-5 juta 18 25% 5 Lainnya 16 22. 22%

Sumber: Hasil sebaran kuesioner, 2014

Berdasarkan tabel di atas responden yang memiliki pendapatan sesudah melakukan pembiayaan sebagian besar pendapatannya 2 juta- 3, 5 juta rupiah yaitu 19 orang (26, 38%), 3, 5 juta-5 juta rupiah 18 orang (25%), 1 juta-2 juta dan lainnya16 orang (22, 22%), sedangkan <1 juta rupiah hanya sebanyak 3 orang (4, 16%).

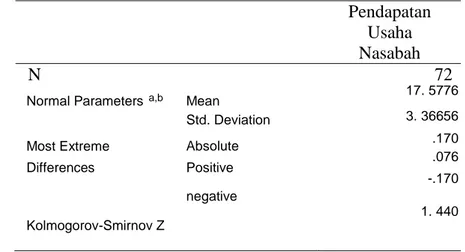

Salah satu asumsi yang harus dipenuhi dalam melakukan analisis regresi linear baik sederhana maupun berganda adalah data variabel dependen (terikat) harus berasal dari populasi yang berdistribusi normal. Pengujian dilakukan dengan menggunakan bantuan SPSS dan didapat hasil sebagai berikut:

Tabel 11: Uji Normalitas One Sample Kolmogorov-Smirnov Test

Pendapatan Usaha Nasabah N 72

Sumber: Data olahan, 2014

Hasil analisis di atas menunjukkan nilai koefisien Kolmogorov Smirnov (KS) sebesar 1, 440. Sedangkan nilai Z pada tingkat signifikansi 5% adalah sebesar 1, 96. Karena nilai KS lebih kecil dari nilai Z-tabel maka H0 diterima.

a,b

Normal Parameters Mean

Std. Deviation Most Extreme 17. 5776 3. 36656 Absolute .170 Differences Positive .076 negative -.170 Kolmogorov-Smirnov Z 1. 440

a. Test Distribution is normal. b. Calculated from data.

Dengan demikian dapat disimpulkan bahwa data variabel Peningkatan Pendapatan Usaha Nasabah berdistribusi normal.

Setelah dilakukan uji asumsi normalitas dan ternyata dipenuhi, tahap selanjutnya dilakukan pemodelan data dengan menggunakan analisis regresi sederhana. Hasil analisis dengan SPSS ditampilkan sebagai berikut:

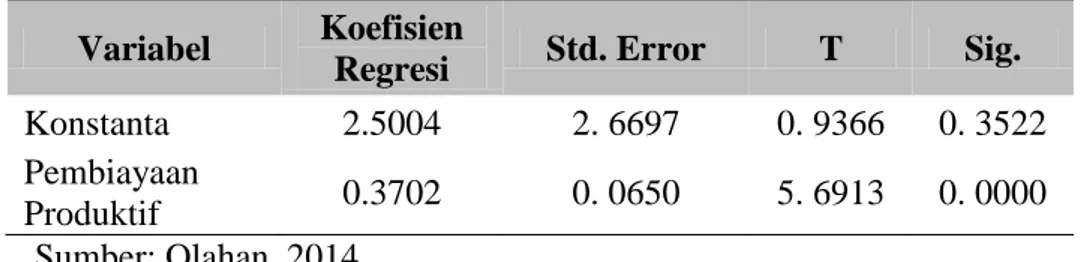

Tabel 12: Analisis Regresi

Variabel Koefisien

Regresi Std. Error T Sig.

Konstanta 2.5004 2. 6697 0. 9366 0. 3522

Pembiayaan

Produktif 0.3702 0. 0650 5. 6913 0. 0000

Sumber: Olahan, 2014

Berdasarkan hasil di atas, model regresi linear sederhana yang dibangun adalah sebagai berikut:

Y=2, 5 + 0, 3702X + ƹ

Berdasarkan model tersebut dapat diinterpretasikan hal-hal sebagai berikut:

1. Rata-rata peningkatan pendapatan usaha jika tidak terdapat pengaruh dari variabel pembiayaan produktif (pengaruhnya tidak signifikan) adalah sebesar 2, 5 satuan.

2. Pemberian pembiayaan produktif berpengaruh positif terhadap peningkatan pendapatan usaha nasabah. Setiap peningkatan pembiayaan produktif sebesar satu satuan akan meningkatkan pendapatan usaha sebesar 0, 3702 satuan.

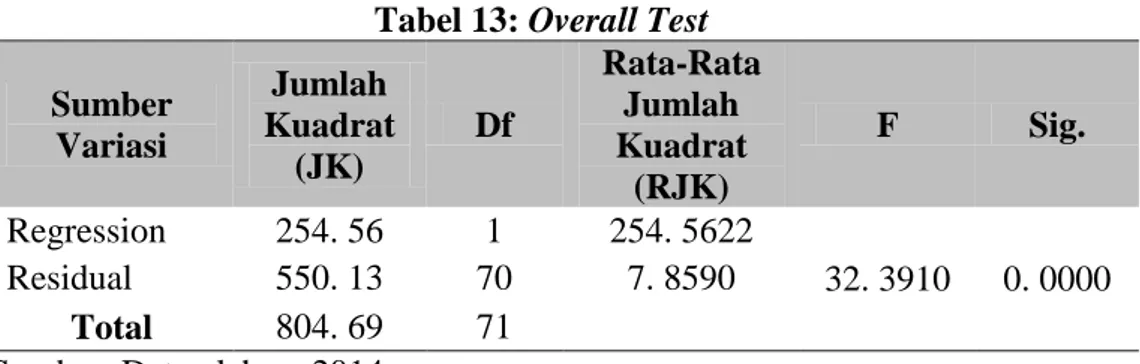

Setelah diperoleh model persamaan regresi taksiran maka langkah selanjutnya adalah melakukan pengujian signifikansi koefisien regresi secara bersama-sama (Testing The Overall Significance of Regression). Dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Tabel 13: Overall Test Sumber Variasi Jumlah Kuadrat (JK) Df Rata-Rata Jumlah Kuadrat (RJK) F Sig. Regression 254. 56 1 254. 5622 32. 3910 0. 0000 Residual 550. 13 70 7. 8590 Total 804. 69 71 Sumber: Data olahan, 2014

Berdasarkan hasil di atas kita memperoleh nilai F-hitung sebesar 32, 391 dengan p-value (nilai sig.) sebesar 0, 000. Nilai signifikansi ini jauh lebih kecil dari 0, 01 yang berarti H0 ditolak dan menerima H1. Dengan demikian, pada taraf

keyakinan 99% dapat disimpulkan bahwa secara simultan/keseluruhan, koefisien model regresi adalah signifikan, atau dengan kata lain model yang diperoleh sudah fit (cocok) dengan data. Selanjutnya dilakukan pengujian koefisien regresi secara individual (Testing Individual Regression Coefficient). Dengan menggunakan bantuan SPSS diperoleh hasil sebagai berikut:

Tabel 14: Partial Test

Variabel Α Df t-tabel t-hitung Kesimpulan

Pembiayaan 1% 2. 65 Signifikan

Produkif 5% 70 1. 99 5. 69 Signifikan

10% 1. 67 Signifikan

Sumber: Data olahan, 2014

Berdasarkan output sebelumnya diketahui nilai thitung sebesar 5, 69. Nilai

thitung ini lebih besar dari nilai ttabel baik pada tingkat signifikansi 10 %, 5%, maupun 1% sehingga H0 ditolak dan menerima H1. Dengan demikian, pada taraf

keyakinan 99% dapat disimpulkan bahwa koefisien regresi untuk variabel pembiayaan produktif adalah signifikan, atau dengan kata lain pemberian pembiayaan produktif oleh Bank Muamalat Cabang Gorontalo dapat meningkatkan pendapatan usaha dari nasabah.

Koefisien determinasi mencerminkan besarnya pengaruh perubahan variabel independen dalam menjalankan perubahan pada variabel dependen secara bersama-sama, dengan tujuan untuk mengukur kebenaran dan kebaikan hubungan antar variabel dalam model yang digunakan. Besarnya nilai R2 berkisar antara 0<

R2 < 1. Jika nilai R2 semakin mendekati satu maka model yang diusulkan dikatakan baik karena semakin tinggi variasi variabel dependen yang dapat dijelaskan oleh variabel independen.

Berdasarkan hasil estimasi model persamaan regresi yang telah dilakukan di atas diperoleh nilai koefisien determinasi R2 sebagai berikut:

Tabel 15: Interpretasi Koefisien Determinasi

R R Square Kontribusi Faktor Lain

0. 5624 0. 3163 0. 6837

Sumber: Data olahan, 2014

Berdasarkan hasil di atas diperoleh nilai R-Square sebesar 0, 3163. Nilai ini berarti bahwa sebesar 31, 63% peningkatan pendapatan usaha para nasabah dipengaruhi oleh adanya pembiayaan produktif, sedangkan sisanya sebesar 68, 37% dipengaruhi oleh variabel lain.

PEMBAHASAN

Berdasarkan hasil analisis yang telah dilakukan diperoleh kesimpulan bahwa terdapat pengaruh yang positif dan signifikan dari tingkat pembiayaan produktif terhadap peningkatan pendapatan usaha nasabah di Kota Gorontalo. Kesimpulan ini didasarkan pada hasil pengujian dengan menggunakan analisis regresi sederhana yang memberikan koefisien regresi yang positif untuk variabel pembiayaan produktif yakni sebesar 0, 3702. Koefisien regrersi ini dapat diartikan bahwa setiap peningkatan pembiayaan produktif sebesar satu satuan akan meningkatkan pendapatan usaha sebesar 0, 3702 satuan.

Adapun pengaruh pembiayaan produktif terhadap peningkatan pendapatan usaha nasabah pada Bank Muamalat Cabang Gorontalo adalah sebesar 0, 3163. Nilai ini berarti bahwa sebesar 31, 63% peningkatan pendapatan usaha nasabah dipengaruhi oleh adanya pembiayaan produktif, sedangkan sisanya sebesar 68, 37% dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Variabel lain tersebut diantaranya adalah pengalaman berusaha, tenaga kerja yang digunakan dan lain-lain.

Penelitian ini bertolak belakang dengan penelitian yang dilakukan oleh penelitian terdahulu berhubungan dengan pembiayaan produktif dan pendapatan usaha nasabah, seperti penelitian dari Dewi (2008) yang penelitiannya dilakukan pada Pegadaian Syariah Cabang Pondok Aren, dimana hasil penelitian tidak adanya pengaruh signifikan antara pembiayaan produktif dan pendapatan nasabah. Namun, penelitian ini sejalan dengan penelitian Wulandari (2009) dalam penelitiannya yang berjudul “Pengaruh Pembiayaan Produktif Terhadap Peningkatan UMKM Nasabah Pada BRI Syariah Cabang Yogyakarta”, hasil penelitiannya menjelaskan pembiayaan produktif berpengaruh secara signifikan tehadap peningkatan UMKM.

Berdasarkan hasil ini terlihat bahwa pembiayaan produktif yang berhasil disalurkan kepada nasabah berpengaruh terhadap peningkatan pendapatan usahanya. Walaupun pengaruhnya saat ini masih rendah, namun tidak menutup kemungkinan dimasa mendatang pengaruhnya akan semakin naik. Hal ini didasarkan pada penelitian Herdiansyah (2008) dalam penelitiannya yang berjudul “Pengaruh Modal Kerja Terhadap Pendapatan Usaha Nasabah”, hasil penelitiannya menjelaskan 44, 4% pendapatan nasabah dipengaruhi oleh pembiayaan sedangkan sisanya 55, 6% dipengaruhi oleh faktor lain diluar pembiayaan. Selain itu berdasarkan kenyataan bahwa salah satu sumber pendapatan usaha nasabah bersumber dari pembiayaan produktif yang dilakukan pada Bank Muamalat Cabang Gorontalo.

Berdasarkan hasil kuesioner diperoleh bahwa nasabah yang pendapatannya sebelum melakukan pembiayaan kurang dari 1 juta rupiah dan setelah mendapatkan pembiayaan 5 juta rupiah- 10 juta rupiah rata-rata pendapatannya meningkat sebesar 1 juta rupiah- 2 juta rupiah, yang mendapatkan pembiayaan sebesar 10 juta rupiah- 25 juta rupiah rata-rata pendapatannya meningkat sebesar 2 juta rupiah- 3, 5 juta rupiah dan yang mendapatkan pembiayaan 25 juta rupiah- 50 juta rupiah rata-rata pendapatannya meningkat 3, 5 juta rupiah- 5 juta rupiah. Hal ini berarti semakin tinggi pembiayaan yang diperoleh maka semakin tinggi pula peningkatan pendapatan usaha nasabah. Meningkatnya pendapatan usaha nasabah menggambarkan bahwa nasabah yang melakukan pembiayaan mampu

meningkatkan usaha produksi, meningkatkan usaha perdagangan dan mampu meningkatkan usaha investasi.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan dapat disimpulkan bahwa pembiayaan produktif pada Bank Muamalat Cabang Gorontalo berpengaruh positif dan signifikan terhadap peningkatan pendapatan usaha nasabah di Kota Gorontalo. Kesimpulan ini didasarkan pada hasil pengujian dengan menggunakan analisis regresi sederhana yang memberikan koefisien regresi yang positif untuk variabel pembiayaan produktif yakni sebesar 0, 3702. Adapun pengaruh pembiayaan produktif terhadap peningkatan pendapatan usaha nasabah pada Bank Muamalat Cabang Gorontalo adalah sebesar 0, 3163. Nilai ini berarti bahwa sebesar 31, 63% peningkatan pendapatan usaha nasabah dipengaruhi oleh adanya pembiayaan produktif, sedangkan sisanya sebesar 68, 37% dipengaruhi oleh variabel lain yang tidak digunakan dalam penelitian ini. Variabel lain tersebut diantaranya adalah pengalaman berusaha, tenaga kerja yang digunakan dan lain-lain.

SARAN

Bagi pihak Bank Muamalat Cabang Gorontalo agar kiranya terus bekerja sama dengan para pengusaha yang telah dibiayai dengan melakukan pembinaan guna memberikan solusi dalam permasalahan yang dihadapi oleh pengusaha baik dalam bentuk pembiayaan maupun dalam bentuk pembinaan usaha, sehingga Bank Muamalat Cabang Gorontalo terpercaya untuk mitra yang benar-benar dibutuhkan oleh pihak pengusaha. Bagi peneliti selanjutnya yang tertarik dengan judul ini disarankan untuk mengambil sampel yang lebih besar digunakan kelompok sampel pembanding dan membedakan sehingga hasilnya menjadi lebih baik. Selain itu peneliti menyarankan agar lingkup subjek penelitian lebih diperluas, misalnya saja dengan menambahkan variabel lain yang mempengaruhi peningkatan pendapatan usaha nasabah diantaranya pengalaman berusaha, tenaga kerja yang digunakan dan lain-lain.

DAFTAR PUSTAKA

Antonio, Muhammad Syafii. 2001. Bank SyariahTeori Ke Praktek. Jakarta: Gema Insani Press

Chorida, Luluk. 2010. Pengaruh Jumlah Dana Pihak ketiga Inflasi dan Tingkat Margin Terhadap Alokasi Pembiayaan Usaha Kecil Menengah.Skripsi. Malang: Fakultas Ekonomi Universitas Negeri Maulana Malik Ibrahim Dewi, Dania. 2008. Pengaruh Pembiayaan Produktifitas Pegadaian Syariah

Terhadap Pendapatan Nasabah Pada Pegadaian Syariah Cabang Pondok Aren. Skripsi. Jakarta: Fakultas Syariah dan HUkum Universitas Islam Neferi Syarif Hidayatullah

Herdiansyah, Andry. 2008. Pengaruh Pembiayaan Modal Kerja Terhadap Pendapatan Nasabah. Skripsi. Jakarta: Universitas Islam Negeri Syarif Hidayatullah

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya, Edisi Revisi. Jakarta: Rajawali Pers

Sari, Regina. 2011. Pengaruh Kredit Dana Bergulir Terhadap Tingkat Pendapatan Pengusaha Makanan Olahan Anggota Koperasi KJK PEMK Kebayoran Lama Utara. Jakarta: Universitas Islam Negeri Syarif Hidayatullah

Sudarsono, Heri. 2012. Bank dan Lembaga Keuangan Syariah Deskripsi dan Ilustrasi. Edisi Empat. Yogyakarta: Ekonosia

Undang-undang RI Nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan