44 5.1 Deskripsi Variabel Penelitian

Data yang digunakan dalam penelitian ini diperoleh dari Bursa Efek Indonesia. Proses pengumpulan data yang dilakukan pada Bursa Efek Indonesia adalah untuk mendapatkan data yang sesuai dengan variabel yang diteliti . Masing-masing data tersebut akan dideskripsikan guna memberikan informasi mengenai variabel yang diteliti sehingga dapat membantu dalam proses penelitian . Berikut ini akan disajikan deskripsi dari masing-masing variabel yang diteliti meliputi risiko usaha, risiko keuangan , intensitas modal dan profitabilitas perusahaan.

5.1.1 Risiko Usaha

Risiko usaha menunjukkan seberapa besar risiko perusahaan jika tidak menggunakan hutang. Fluktuasi variabilitas pendapatan dibagi dengan total penjualan sebagai proksi risiko usaha. Risiko usaha pada perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004 sampai dengan 2009 ditunjukkan dalam Tabel 5.1. Berdasarkan tabel tersebut masing-masing perusahaan selama periode 2004 hingga 2009 risiko usaha tertinggi dimiliki oleh perusahaan PT. Wahana Otomitra Multiartha.Tbk pada tahun 2004 dengan tingkat risiko usaha sebesar 104.27%. Tingkat risiko perusahaan ini harus di perhatikan agar untuk kedepan selalu dapat menjaga kelangsungan operasional perusahaan. Risiko usaha terendah dimilki oleh perusahaan PT. Capitalinc Invesment.Tbk pada tahun 2009 dengan tingkat risiko sebesar 1.23%. Tingkat risiko usaha yang dimiliki oleh perusahaan PT. Capitalinc

Tabel 5.1

Risiko Usaha Pada Perusahaan Pembiayan di Bursa Efek Indonesia Selama Periode 2004-2009

Perusahaan

Risiko Usaha (%)

2004 2005 2006 2007 2008 2009 Rata2

PT. Adira Dinamika Multi Finance.Tbk 18.99 37.56 33.47 32.24 42.00 43.42 34.61 PT. BFI Finance Indonesia.Tbk 50.82 50.40 53.45 48.85 37.11 39.76 46.73 PT. Buana Finance Indonesia.Tbk 67.54 66.36 59.45 44.30 27.37 21.38 47.73 PT. Capitalinc Invesment.Tbk (1.84) (1.90) 7.62 0.89 2.73 1.23 1.42 PT. Clipan Finance Indonesia.Tbk 61.29 47.22 44.98 43.19 49.01 65.28 51.83 PT. Danasupra Erapacifik. Tbk 7.66 6.82 2.59 2.11 (2.19) (0.28) 2.79

PT. Duta Kirana Finance.Tbk (2.35) (8.17) (212.7) 10.83 12.03 11.68 (31.45)

PT. Equity Development Invesment.Tbk

5.43 5.66 4.08 3.06 2.60 3.22 4.01

PT. Indo Citra Finance.Tbk (76.7) (1.10) 29.49 (744) (1.52) (26.2) (3.34)

PT. Mandala Multifinance.Tbk 31.31 32.28 27.93 28.38 22.73 20.33 27.16

PT.Mitra Investindo.Tbk (37.4) (29.6) (26..88) (19) (10.1) (9.76) (37.49)

PT. Pacifik Utama. Tbk (22.7) (21.2) (20.63) (70.5) (32.3) (57.5) 9.74

PT. Sinar Mas Multiartha.Tbk 14.93 12.54 8.76 9.47 4.32 8.44 35.91

PT. Trust Finance Indonesia.Tbk

35.55 31.84 28.41 37.88 36.77 45.02 9.45

PT.Verena Oto Finance.Tbk 6.17 10.13 5.86 10.83 12.03 11.67 22.34

PT. Wahana Otomitra Multiartha.Tbk

104.27 25.53 12.03 (28.0) 2.62 4.81 20.20

Sumber: www.idx.co.id , data diolah ( lampiran 2 )

Invesment.Tbk menunjukkan perusahaan ini mengalami fluktuasi pendapatan operasional yang paling rendah bila dibandingkan dengan perusahaan-perusahan lainnya. Perusahaan yang memiliki risiko usaha yang tinggi menunjukkan bahwa perusahaan tersebut memiliki fluktuasi pendapatan operasional yang tinggi dan hanya beberapa perusahaan saja yang memiliki risiko usaha yang secara rata-rata rendah.

Nilai yang rendah ini menunjukkan bahwa perusahaan -perusahaan tersebut memiliki fluktuasi pendapatan operasional yang rendah, dengan kata lain perusahaan tersebut memiliki tingakat pengembalian yang lebih pasti atas operasinya.

5.1.2 Risiko Keuangan

Risiko keuangan yang diukur menggunakan debt to equity ratio ( DER ). DER dinyatakan dalam rasio hutang jangka panjang dibagi dengan modal sendiri. Pada Tabel 5.2 akan disajikan perkembangan dari DER pada perusahaan sampel selama enam tahun berturut –turut pada periode 2004 hingga 2009. Berdasarkan tabel tersebut selama periode 2004 hingga 2009 perusahaan yang memiliki DER yang terendah adalah perusahaan PT. Clipan Finance Indonesia.Tbk pada tahun 2009 dengan nilai DER sebesar 0,01%. Nilai DER yang rendah menunjukkan perusahaan tersebut menggunakan lebih sedikit hutang jangka panjang daripada modal sendiri, dengan kata lain pendanaan yang dimiliki oleh perusahaan tersebut lebih banyak berasal dari modal sendiri yang dimiliki.

Nilai DER yang tertinggi dimiliki oleh Perusahaan PT. Wahana Otomitra Multiartha.Tbk sebesar 11,45% pada tahun 2008. Nilai DER yang mencapai sebelas kali ini menandakan perusahan membutuhkan dana yang besar untuk membiayai kebutuhan perusahaannya, dimana sumber pendanaan sebagian besar diperoleh melalui hutang jangka panjang. Rasio DER dibawah satu menandakan bahwa perusahaan tersebut menggunakan hutang jangka panjang yang lebih sedikit daripada modal sendiri sebalikya rasio DER diatas satu menunjukkan bahwa perusahaan tersebut mengunakan lebih banyak hutang jangka panjang daripada modal sendiri.

Tabel 5.2

Risiko Keuangan Perusahaan Pembiayaan di Bursa Efek Indonesia Selama Periode 2004-2009

Perusahaan Debt to Equity Ratio (%)

2004 2005 2006 2007 2008 2009 Rata2 PT. Adira Dinamika Multi

Finance.Tbk 1.02 1.34 2.21 1.70 0.85 0.63

1.29 PT. BFI Finance Indonesia.Tbk 0.26 0.39 0.36 1.10 1.60 0.56 0.71 PT. Buana Finance Indonesia.Tbk 0.45 0.68 0.60 0.77 1.02 0.57 0.68 PT. Capitalinc Invesment.Tbk 0.15 0.83 0.73 0.58 0.37 0.55 4.18 PT. Clipan Finance Indonesia.Tbk 0.33 0.30 0.31 0.19 0.02 0.01 0.54 PT. Danasupra Erapacifik. Tbk 8.45 9.17 7.70 7.70 1.64 3.91 0.19 PT. Duta Kirana Finance.Tbk 0.41 0.51 1.55 1.88 2.22 2.38 6.43 PT. Equity Development

Invesment.Tbk

2.08 2.13 2.10 2.56 3.00 3.34 1.49 PT. Indo Citra Finance.Tbk 1.82 1.90 2.72 3.87 4.58 3.35 2.54 PT. Mandala Multifinance.Tbk 9.57 (5.23) 4.23 5.33 5.50 2.83 3.04 PT.Mitra Investindo.Tbk 0.15 0.18 0.75 0.37 0.11 0.02 3.71 PT. Pacifik Utama. Tbk 0.37 0.40 2.09 3.12 4.91 4.81 0.26 PT. Sinar Mas Multiartha.Tbk 1.26 1.69 1.18 0.93 0.92 0.93 2.62 PT. Trust Finance

Indonesia.Tbk

0.25 0.44 0.49 0.21 4.02 3.77 1.15 PT.Verena Oto Finance.Tbk 0.41 0.51 1.55 1.88 2.22 2.38 1.53 PT. Wahana Otomitra

Multiartha.Tbk

26.6 3.59 6.77 12.6 11.45 6.65 11.30 Sumber: www.idx.co.id , data diolah ( lampiran 2 )

Besar kecilya DER dipengaruhi oleh keputusan perusahaan tersebut dalam memilih sumber pendanaan untuk memenuhi kebutuhan dana perusahaan. Terdapat sepuluh perusahaan yang memiliki nilai rata-rata DER yang cukup tinggi melebihi satu. Satu

yang tertinggi rata-rata rasio DER ya adalah perusahaan PT. Wahana Otomitra Multiartha.Tbk di mana penggunaan hutang jangka panjangnya mencapai lebih dari sebelas kali modal sendiri. Besarya nilai DER menunjukkan perusahaan tersebut menggunakan hutang jangka panjang yang cukup tinggi. Penggunaan hutang yang tinggi dapat disebabkan karena kebutuhan dana perusahaan cukup besar sedangkan modal sendiri yang dimiliki dirasakan kurang mencukupi sehingga perusahaan melakukan pinjaman pada pihak luar.

5.1.3 Intensitas Modal

Indikator prospek perusahaan yang digunakan dalam penelitian ini adalah intensitas modal (capital intensity), dimana intensitas modal mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilkan pendapatan. Tabel 5.3 menunjukkan intensitas modal perusahaan pembiayaan di Bursa Efek Indonesia. Pada tabel tersebut terlihat jelas bahwa rata-rata total assets perusahaan dalam kurun waktu 2004 -2009 mengalami peningkatan ini berarti penggunaan intensitas modal perusahaan yang masuk dalam barier industri mengalami peningkatan dan dapat dikatakan bahwa perusahaan perusahaan pembiayaan merupakan perusahaan yang sedang tumbuh pesat, sehingga memerlukan sumber pendanaan yang cukup besar dalam memenuhi kebutuhan investasinya di masa akan datang untuk bisa bersaing dengan beberapa competitor sehingga bisa tetap eksis dalam perusahaan pembiayaan. Efesiensi pengelolaan asset perusahaan yang tertinggi ada pada PT. Capitalinc Invesment.Tbk sebesar 36,18% pada tahun 2009 ini menandakan bahwa efesiensi pengelolaan fixed asset terhadap total asset mengalami peningkatan sehingga akan memberikan kontribusi yang positif terhadap peningkatan profitabilitas perusahaan

Tabel 5.3

Intensitas Modal Perusahaan Pembiayaan

di Bursa Efek Indonesia Selama Periode 2004-2009

Perusahaan Capint (%)

2004 2005 2006 2007 2008 2009 Rata2 PT. Adira Dinamika Multi

Finance.Tbk 9.00 9.40 5.11 5.34 5.59 4.68 6.52 PT. BFI Finance Indonesia.Tbk 2.08 1.98 2.32 1.57 1.03 1.95 1.82 PT. Buana Finance Indonesia.Tbk 1.18 1.53 1.70 1.32 1.36 1.44 1.42 PT. Capitalinc Invesment.Tbk 28.30 6.63 13.4 23.4 25.74 36.18 16.79 PT. Clipan Finance Indonesia.Tbk 0.78 1.06 1.47 0.64 0.93 0.78 0.94 PT. Danasupra Erapacifik. Tbk 1.77 2.32 1.55 0.94 0.30 0.05 1.16 PT. Duta Kirana Finance.Tbk 0.65 0.55 0.65 0.17 1.24 0.98 0.71 PT. Equity Development

Invesment.Tbk

4.69 5.04 4.68 3.97 3.81 3.30 4.25 PT. Indo Citra Finance.Tbk 0.33 0.27 0.28 0.63 0.61 0.52 0.44 PT. Mandala

Multifinance.Tbk

4.28 3.86 3.78 2.45 1.65 1.07 2.85 PT.Mitra Investindo.Tbk 2.24 1.43 0.67 0.20 31.13 25.27 10.16 PT. Pacifik Utama. Tbk 0.37 1.03 0,69 2.16 4.97 5.79 2.86 PT. Sinar Mas Multiartha.Tbk 10.23 4.76 3.69 2.33 3.58 0.53 4.19 PT. Trust Finance Indone Tbk 0.65 0.72 0.62 0.56 0.95 1.15 0.78 PT.Verena Oto Finance.Tbk 7.80 6.34 9.65 3.36 2.09 2.92 5.36 PT. Wahana Otomitra

Mul.Tbk

1.42 1.03 0.62 0.67 1.36 2.12 1.20 Sumber: www.idx.co.id , data diolah ( lampiran 3 )

sedangkan intensitas modal terendah ada pada perusahaan PT. Indo Citra Finance.Tbk sebesar 0,17% pada tahun 2007 hal menunjukkan perusahaan belum optimal dalam mengelola asset untuk menghasilkan tingkat pendapatan maksimun bagi perusahaan di perusahaan pembiyaan Indonesia.

5.1.4 Profitabilitas

Profitabilitas atau kemampulabaan perusahaan diukur dari nilai return on equity (ROE). Sesuai dengan tujuan perusahaan yakni memaksimumkan kekayaan pemegang saham, dalam menilai kinerja perusahaan rasio yang paling tepat digunakan adalah return on equity (ROE) dalam penelitian ini karena komposisi modal sendiri pemegang saham benar-benar dipakai untuk menghasilkan tingkat keuntungan perusahaan. ROE adalah rasio yang digunakan untuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham. Semakin tinggi rasio ini berarti semakin tinggi pula tingkat pengembalian atas investasi yang dilakukan oleh pemegang saham di perusahaaan.

Tabel 5.4 menunjukkan return on equity perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004-2009. Berdasarkan tabel tersebut memberikan gambaran bahwa jika dilihat secara rata-rata perusahaan memiliki rasio ROE yang rendah dan beberapa diantaranya memiliki nilai yang negatif yakni PT. Indo Citra Finance.Tbk, PT.Mitra Investindo.Tbk dan PT Pacific Utama. Rasio ROE negatif berarti perusahaan pembiayaan tersebut menghasilkan laba yang lebih rendah dibandingkan investasi yang ditanamkan oleh pemegang saham . Selama periode 2004 -2009 , ratio ROE tertinggi diraih oleh PT. Adira Dinamika Multi Finance.Tbk sebesar 68,25 % pada tahun 2005 sedangkan ROE terendah dimiliki oleh PT. Pacifik Utama. Tbk yakni sebesar -46,32% pada tahun 2007. Ratio ROE yang dicapai oleh PT Adira Dinamika Multi Finance.Tbk menandakan perusahaan memilki kemampuan untuk mengelola modal sendiri sehingga memberikan tingkat pengembalian yang tinggi atas investasi yang dilakukan oleh pemegang saham di perusahaaan.

Tabel 5.4

Return On Equity ( ROE ) Perusahaan Pembiayaan

di Bursa Efek Indonesia Selama periode 2004-2009

Perusahaan ROE (%)

2004 2005 2006 2007 2008 2009 Rata2 PT. Adira Dinamika Multi

Finance.Tbk 58.10 68.25 51.17 45.71 51.70 53.64 54.76 PT. BFI Finance Indonesia.Tbk 2.23 10.14 15.49 16.64 17.07 18.60 13.36 PT. Buana Finance Indonesia.Tbk 12.56 14.31 13.44 9.70 5.50 4.60 10.02 PT. Capitalinc Invesment.Tbk 10.12 19.49 120.2 5 (0.42) 3.65 7.22 26.72 PT. Clipan Finance Indonesia.Tbk 13.51 13.02 11.17 7.04 9.61 12.65 11.17 PT. Danasupra Erapacifik. Tbk 7.13 2.40 0.78 0.75 (0.13) (4.15) 1.13 PT. Duta Kirana Finance.Tbk 12.23 17.16 9.40 10.32 10.50 8.86 11.41 PT. Equity Development

Invesment.Tbk

9.18 5.71 4.83 4.41 3.37 0.94 4.74 PT. Indo Citra Finance.Tbk (43.93) (5.38) 0.89 (17.37) (9.53) (7.25) (13.76) PT. Mandala Multifinance.Tbk 20.45 21.48 20.63 25.22 26.56 27.25 23.60 PT.Mitra Investindo.Tbk (23.43) (36.4 ) (33.8) 8.55 10.85 11.25 (10.51) PT. Pacifik Utama. Tbk 52.26 (8.64) (11.0) (46.32) (8.50) (4.60) (1.64) PT. Sinar Mas Multiartha.Tbk 20.73 12.22 12.88 22.45 9.39 20.18 16.31 PT. Trust Finance

Indonesia.Tbk

16.26 13.10 9.64 10.97 11.58 13.57 12.52 PT.Verena Oto Finance.Tbk 8.25 9.27 3.28 10.32 10.50 8.68 8.38 PT. Wahana Otomitra

Multiartha.Tbk

26.69 26.83 14.58 60.58 7.51 16.15 26.72 Sumber: www.idx.co.id , data diolah ( lampiran 3 )

5.1.5 Hasil Analisis Statistik (Path Analysis)

Pengujian hipotesis dilakukan dengan menggunakan model analisis jalur (path analysis) dan proses analisis data dilakukan dengan program aplikasi analysis

SPSS 11.05. Pengolahan data dilakukan agar dapat memberikan jawaban atas pertanyaan-pertanyaan yang diajukan dan menguji hipotesis pada penelitian ini.

5.1.5.1. Pengaruh Risiko Usaha dan Risiko Keuangan Terhadap Intensitas

Modal Pada Perusahaan Pembiayaan di Bursa Efek Indonesia.

Analisis terhadap persamaan yang pertama akan digunakan untuk mengetahui pengaruh risiko usaha (OL) dan risiko keuangan (FL) terhadap intensitas modal (capint) pada perusahaan pembiayaan di Bursa Efek Indonesia periode 2004 -2009. Adapun rangkuman hasil persamaan tersebut yang diperoleh dengan bantuan program SPSS, sebagai berikut :

Tabel 5.5

Hasil Regresi Pengaruh Risiko Usaha dan Risiko Keuangan Terhadap

Intensitas Modal Pada Perusahaan Pembiayaan di Bursa Efek Indonesia Periode

2004-2009.

Regresi Standardized coefficient beta t hitung value p - Keterangan OL Capint 0,215 2,190 0,031 Signifikan FL Capint -0,336 -3,433 0,001 Signifikan Sumber: Lampiran 6

Berdasarkan Tabel 5.5, diperoleh hasil regresi untuk persamaan pertama yang dapat dinyatakan sebagai berikut :

Capint = 0,125 OL – 0,336 FL

Koefisien determinasi ( R2 ) yang diperoleh adalah sebesar 0,175 (dapat dilihat pada lampiran 6).

5.1.5.2 Pengaruh Risiko Usaha, Risiko Keuangan dan Intensitas Modal

Terhadap Profitabilitas Pada Perusahaan Pembiayaan di Bursa Efek Indonesia

Periode 2004-2009.

Analisis terhadap persamaan kedua akan digunakan untuk mengetahui pengaruh risiko usaha ( OL ) , risiko keuangan ( FL) dan intensitas modal (Capint ) terhadap profitabilitas ( ROE ) pada perusahaan pembiayaan di Bursa Efek Indonesia periode 2004-2009. Adapun rangkuman hasil persamaan kedua tersebut yang diperoleh dengan bantuan program SPSS, sebagai berikut : Tabel 5.6

Hasil Regresi Pengaruh Risiko Usaha , Risiko Keuangan dan Intensitas Modal Terhadap Profitabilitas Pada Perusahaan Pembiayaan di Bursa Efek Indonesia

Periode 2004-2009.

Regresi Standardized coefficient beta t hitung p

-value Keterangan OL ROE 0,407 6,283 0,000 Signifikan FL ROE -0,148 -2,209 0,030 Signifikan Capint ROE 0,541 7,851 0,000 Signifikan

Sumber: Lampiran 6

Berdasarkan Tabel 5.5, diperoleh hasil regresi untuk persamaan kedua yang dapat dinyatakan sebagai berikut :

ROE = 0,407 OL -0,148 FL + 0,541 Capint

Koefisien determinasi ( R2 ) yang diperoleh adalah sebesar 0,663 (dapat dilihat pada lampiran 6).

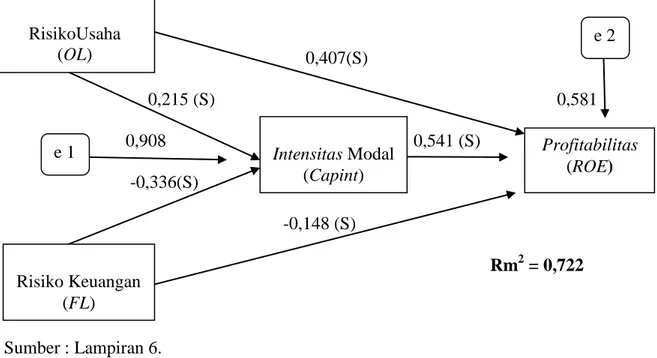

5.1.6 Diagram Jalur

Berdasarkan pengolahan data berdasarkan program SPSS terhadap dua persamaan tersebut dan dibangun berdasarkan atas kajian teoritis dan empiris dibawah ini digambarkan koefisien beta masing-masing variabel. Berdasarkan Gambar 5.1 maka dapat dijelaskan nilai pengaruh langsung, pengaruh tidak langsung dan pengaruh total antar variabel. Sebelum dilakukan evaluasi terhadap asumsi dan validitas model maka diagram jalur dapat dibentuk sebagai berikut :

0,407(S) 0,215 (S) 0,581 0,908 0,541 (S) -0,336(S) -0,148 (S) Rm2 = 0,722 Sumber : Sumber : Lampiran 6. Gambar 5.1

Diagram Jalur Hasil Analisis Regresi Risiko Usaha, Risiko Keuangan, Intensitas Modal dan Profitabilitas Perusahaan.

5.1.7 Uji Asumsi

1 ) Uji Linieritas

Dalam path analysis hubungan antar variabel harus linier dan aditif . Uji linieritas menggunakan curve fit diperoleh hasil sebagai berikut :

e 1 e 2 Profitabilitas (ROE) Intensitas Modal (Capint) Risiko Keuangan (FL) RisikoUsaha (OL)

Tabel 5.7

Ringkasan Model Linier

Hubungan R2 F hitung df1 df2 P.value Keterangan OL Capint 0,063 5,954 1 88 0,017 Signifikan

OL ROE 0,313 40,082 1 88 0,000 Signifikan

FL Capint 0,130 13,112 1 88 0,000 Signifikan

FL ROE 0,151 15,621 1 88 0,000 Signifikan

CapintROE 0,486 83,247 1 88 0,000 Signifikan

Sumber : Lampiran 4

Berdasarkan prinsip parsimony yaitu bilamana seluruh model signifikan atau non signifikan berarti dapat dikatakan model berbentuk linier. Pada Tabel 5.7 semua hasil yang diperoleh signifikan jadi sudah memenuhi prinsip pasimony sehingga analisis jalur menjadi layak untuk diterapkan.

2) Hanya model rekursif yang dapat dipertimbangkan

Uji asumsi kedua adalah apakah model memenuhi model rekursif atau tidak. Dalam path analysis hanya model rekursif yang dapat dipertimbangkan yaitu system aliran causal satu arah sedangkan pada model yang mengandung resiprocal tidak dapat dilakukan analisis jalur. Seperti yang disajikan pada Gambar 5.1 bahwa model yang dibuat hanya system aliran kausal ke satu arah , tidak bolak balik sehingga analisis jalur layak diterapkan pada penelitian ini.

3 ) Variabel endogen minimal dalam skala ukur interval

Uji asumsi ketiga tentang apakah variabel endogen memiliki skala pengukuran minimal interval, dapat diketahui pada penelitian ini seluruh data merupakan data

rasio . Rasio-rasio yang yang dipergunakan dalam penelitian ini meliputi : ROE, OL,FL ( DER ) ,CAPINT sehingga model path analysis layak untuk diterapkan. 4) Pengamatan dilakukan tanpa kesalahan

Penelitian ini menggunakan data sekunder yang diumumkan ke publik oleh Bursa Efek Indonesia (BEI). Uji Validitas tidak dilakukan karena data telah memiliki tanggung jawab hukum yang jelas , oleh karena itu validitas data tidak diragukan. 5.1.8 Evaluasi Validitas Model

Koefisien determinasi total persamaan dari model penelitian sesuai dengan perhitungan pada lampiran 7 diperoleh nilai Rm2 = 0,722. Koefisien determinasi total sebesar 0,722 mempunyai arti bahwa sebesar 72,2% informasi yang terkandung dapat dijelaskan oleh model yang dibentuk, sedangkan sisanya, yaitu 27,8% dijelaskan oleh variabel lain di luar model yang dibentuk. Berdasarkan hasil olahan data Regresi dapat diringkas koefisien jalur seperti yang ditampilkan pada Tabel 5.8.

Tabel 5.8

Ringkasan Koefisien Jalur

Regresi

Koef. Reg. Standar

Standar

d Error t hitung P.Value

Keterangan OL Capint 0,215 0,030 2,190 0,031 Signifikan FL Capint -0,336 0,138 -3,433 0,001 Signifikan OL ROE 0,407 0,011 6,283 0,000 Signifikan FL ROE -0,148 0,519 -2,209 0,030 Signifikan Capint ROE 0,541 0,377 7,851 0,001 Signifikan Sumber : Lampiran 8

Berdasarkan Tabel 5.8 dapat dijelaskan bahwa risiko usaha (OL) dan risiko keuangan (FL) berpengaruh signifikan terhadap intensitas modal (Capint) dan juga

risiko usaha (OL), risiko keuangan (FL), dan intensitas modal (Capint) berpengaruh signifikan terhadap profitabilitas perusahaan (ROE ).

5.1.9 Interprestasi Analisis Jalur

Analisis efek langsung, efek tidak langsung dan efek total dari variabel yang diteliti ditujukan untuk mengetahui kekuatan pengaruh antar konstruk, baik pengaruh langsung, tidak langsung maupun pengaruh totalya. Nilai pengaruh langsung yang menunjukkan besarya pengaruh secara langsung dari suatu variabel eksogen terhadap variabel endogen. Nilai pengaruh tidak langsung merupakan nilai yang diperoleh dari hasil perkalian antara nilai pengaruh langsung dari variabel yang dilalui. Nilai pengaruh total adalah nilai penjumlahan dari nilai pengaruh langsung dan nilai pengaruh tidak langsung antar variabel. Hasil komputasi pogram SPPS 11.5 terhadap efek langsung, efek tidak langsung dan efek total dari masing-masing variabel diteliti adalah seperti dalam Tabel 5.9

Tabel 5.9

Koefisien Pengaruh Langsung, Pengaruh Tidak Langsung dan Pengaruh Total Antar Variabel

Vriabel OL FL Capint PL PTL PT PL PTL PT PL PTL PT FL - - - - Capint 0,215 - 0,215 -0,336 - 0,336 - - - ROE 0,407 0,116 0,523 -0,148 -0,182 0,330 0,506 - 0,506 Sumber : Lampiran 8

Berdasarkan Tabel 5.9 dapat dijelaskan bahwa besarya pengaruh langsung risiko usaha terhadap intensitas modal adalah sebesar 0,215 dan risiko usaha terhadap profitabilitas perusahaan sebesar 0,407. Risiko usaha berpengaruh tidak langsung

terhadap profitabilitas perusahaan melalui intensitas modal sebesar 0,116 dan pengaruh total risiko usaha terhadap profitabilitas perusahaan adalah sebesar 0,523.

Besarya pengaruh langsung risiko keuangan terhadap intensitas modal adalah 0,336 dan risiko keuangan terhadap profitabilitas perusahaan sebesar 0,148. Risiko keuangan berpengaruh tidak langsung terhadap profitabilitas perusahaan melalui intensitas modal sebesar 0,182 dan pengaruh total risiko keuangan terhadap profitabilitas perusahaan adalah sebesar 0,330. Besarya pengaruh langsung intensitas modal terhadap profitabilitas perusahaan adalah 0,506.

5.1.10 Pengujian Hipotesis

5.1.10.1 Pengujian Hipotesis Pertama

Hipotesis pertama menyatakan bahwa risiko usaha berpengaruh negatif signifikan terhadap Intensitas Modal pada perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004-2009. Hipotesis pertama diuji dengan menggunakan persamaan satu . Hasil analisis yang diperoleh pada Tabel 5.5 menyatakan bahwa koefisien regresi sebesar 0,215 dengan taraf signifikansi 0,031 < 0,05 artinya risiko usaha berpengaruh positif signifikan terhadap intensitas modal sehingga hipotesis pertama tidak terbukti.

5.1.10.2 Pengujian Hipotesis Kedua

Hipotesis kedua menyatakan bahwa risiko keuangan berpengaruh negatif signifikan terhadap Intensitas Modal pada perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004-2009. Hipotesis kedua diuji dengan menggunakan persamaan satu . Hasil analisis yang diperoleh pada Tabel 5.5 menyatakan bahwa

koefisien regresi sebesar -0,036 dengan taraf signifikansi 0,001 < 0,05 artinya risiko keuangan berpengaruh negatif signifikan terhadap intensitas modal sehingga hipotesis kedua terbukti.

5.1.10.3 Pengujian Hipotesis Ketiga

Hipotesis ketiga menyatakan bahwa risiko usaha berpengaruh positif signifikan terhadap profitabilitas pada perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004-2009. Hipotesis ketiga diuji dengan menggunakan persamaan dua . Hasil analisis yang diperoleh pada Tabel 5.6 menyatakan bahwa koefisien regresi sebesar 0,407 dengan taraf signifikansi 0,000 < 0,05 artinya risiko usaha berpengaruh positif signifikan terhadap profitabilitas sehingga hipotesis ketiga terbukti.

5.1.10.4 Pengujian Hipotesis Keempat

Hipotesis keempat menyatakan bahwa risiko keuangan berpengaruh positif signifikan terhadap profitabilitas pada perusahaan pembiayaan di Bursa Efek Indonesia selama periode 2004-2009. Hipotesis keempat diuji dengan menggunakan persamaan dua. Hasil analisis yang diperoleh pada Tabel 5.6 menyatakan bahwa koefisien regresi sebesar -0,148 dengan taraf signifikansi 0,030 < 0,05 artinya risiko keuangan berpengaruh negatif signifikan terhadap profitabilitas sehingga hipotesis keempat tidak terbukti.

5.1.10.5 Pengujian Hipotesis Kelima

Hipotesis kelima menyatakan bahwa Intensitas Modal berpengaruh negatif signifikan terhadap profitabilitas pada perusahaan pembiayaan di Bursa Efek

Indonesia selama periode 2004-2009. Hipotesis kelima diuji dengan menggunakan persamaan dua . Hasil analisis yang diperoleh pada Tabel 5.6 menyatakan bahwa koefisien regresi sebesar 0,541 dengan taraf signifikansi 0,001 < 0,05 artinya Intensitas Modal berpengaruh positif signifikan terhadap profitabilitas sehingga hipotesis kelima tidak terbukti.

5.2 Pembahasan

5.2.1 Pengaruh Risiko Usaha Terhadap Intensitas Modal

Pada Penelitian ini diperoleh hasil bahwa risiko usaha berpengaruh positif signifikan terhadap intensitas modal. Arah positif menunjukkan bahwa peningkatan risiko usaha akan diiringi dengan meningkatnya intensitas modal perusahaan. Perusahaan harus memperhitungkan risiko usaha karena merupakan faktor potensial yang mengancam kelangsungan hidup perusahaan. Penelitian di perusahaan pembiayaan dengan bertambahya news bussines dan market share maka perlu penambahan intensitas modal untuk mendukung operasional untuk menjaga stabilitas perusahaan agar bisa bersaing dengan kompetitor yang lain karena saat ini perusahaan pembiayaan di Indonesia sebagian besar sumber modalnya dimiliki oleh akuisisi kalangan perbankan dalam negeri maupun asing sehingga sangat mudah untuk mendapatkan aliran asset dan dana untuk membiayai operasi perusahaan pembiayaan.

Hasil penelitian yang dperoleh bertolak belakang dengan teori menurut Brigham dan Houston (2006) bahwa perusahaan yang memiliki risiko usaha yang tinggi cenderung menggunakan intensitas modal yang rendah karena tingkat ketidakpastian pendapatan semakin tinggi. Berdasarkan hasil ini maka intensitas

modal yang diperoleh manajemen perusahaan pembiayaan dalam satu periode digunakan sebagai pedoman untuk pengambilan keputusan dalam menentukan komponen struktur modal untuk perencanaan news bussines di industry pembiayaan di Indonesia.

5.2.2 Pengaruh Risiko Keuangan Terhadap Intensitas Modal

Fluktuasi bisnis perusahaan berdampak besar terhadap keuntungan pemilik ekuitas bila sebagian modal perusahaan diungkit (are leveraged) oleh hutang. Hasil penelitian ini memberikan gambaran bahwa risiko keuangan berpengaruh negatif signifikan terhadap intensitas modal. Arah negatif menunjukkan bahwa peningkatan risiko keuangan akan menurunkan intensitas modal perusahaan. Hasil penelitian ini menunjukkan bahwa semakin meningkatnya proporsi risiko keuangan yang diukur dengan debt to equity ratio (DER) dimana penggunaan hutang perusahaan semakin tinggi menyebabkan penggunaan total asset perusahaan mengalami penurunan karena akan dibutuhkan lebih banyak asset untuk menghasilkan setiap unit penjualan.

Penggunaan hutang yang sangat tinggi dalam perusahaan pembiayaan bila tidak diatur dengan baik akan menyebabkan kesulitan keuangan (financial distress). Manajemen perusahaan sangat berhati-hati untuk memberikan aliran intensitas modal perusahaaan. Hasil penelitian ini sejalan dengan teori menurut Brigham dan Houston (2006) mengatakan bahwa penggunaan hutang yang terlampau besar juga tidak dapat dibenarkan karena pada tingkat tertentu penambahan hutang akan menurunkan intensitas modal perusahaan akibat dari pembayaran bunga (biaya tetap)

sangat tinggi, seperti apa yang disebutkan dalam teori trade-off penggunaan hutang yang terlampau besar akan menimbulkan biaya kebangkrutan yang tinggi pula. 5.2.3 Pengaruh Risiko Usaha Terhadap Profitabilitas Perusahaan

Risiko usaha pada penelitian ini diukur dengan menggunakan perbandingan standar deviasi atas laba operasi dengan total penjualan. Pengukuran ini didasarkan pada teori dan beberapa penelitian terdahulu. Hasil dari penelitian ini ditemukan bahwa risiko usaha berpengaruh positif signifikan terhadap profitabilitas (ROE) dimana peningkatan risiko usaha yang dilihat akan berdampak pada peningkatan profitabilitas perusahaan yang menyangkut laba bersih usaha artinya untuk meningkatkan laba operasi, maka dalam pengelolaan perusahaan harus melakukan efisiensi terhadap operating expenses yang timbul dari dampak investasi yang dilakukan perusahaan sehingga mampu menghasilkan laba bersih yang optimal. Hasil ini sesuai dengan penelitian yang dilakukan oleh Frensday dan Styama (2007) dan Wijaya Oka (2000) yang membuktikan bahwa risiko usaha mempunyai pengaruh positif signifikan dengan profitabilitas dan mendukung teori yang ada bahwa risiko usaha yang dicerminkan dengan tingkat operating leverage (EBIT/ Penjualan) akan berpengaruh positif terhadap profitabilitas (ROE).

Pengaruh tidak langsung risiko usaha terhadap profitabilitas perusahaan melalui intensitas modal bernilai positif atau searah yang artinya bahwa semakin meningkatnya risiko usaha yang dicerminkan dengan meningkatnya intensitas modal untuk pengembangan news busssines sektor pembiayaan akan berpengaruh positif terhadap profitabilitas perusahaan.

5.2.4 Pengaruh Risiko Keuangan Terhadap Profitabilitas Perusahaan

Risiko keuangan yang diukur dengan debt to equity ratio (DER) merupakan kombinasi hutang dan equitas dalam struktur keuangan jangka panjang perusahaan. Kombinasi yang tepat antara hutang dan ekuitas diharapkan dapat meningkatkan profitabilitas perusahaan. Temuan hasil penelitian ini menemukan bahwa ada pengaruh negatif signifikan antara risiko keuangan dengan profitabilitas perusahaan, hal ini berarti peningkatan dan penurunan hutang jangka panjang dalam struktur modal perusahaan berpengaruh berlawanan arah terhadap nilai laba bersih. Berdasarkan hasil analisis tersebut kondisi periode berjalan yang terjadi di perusahaan pembiayaan di Bursa Efek Indonesia adalah terdapat kecenderungan fenomena overload penggunaan nilai hutang jangka panjang guna mendukung peningkatan newbusiness atau cadangan modal sehingga terjadi pembebanan biaya tetap yang harus ditanggung perusahaan lebih besar dari operating income.

Di dalam hal pembayaran bunga hutang yang meningkat, perusahaan pembiayaan lebih memfokuskan untuk menutupi pembayaran bunga hutang tersebut agar operasi perusahaan tetap berjalan daripada menahan laba dan membagikan deviden kepada para pemegang saham perusahaan. Hal ini akan berdampak terhadap penurunan tingkat keuntungan atau profitabilitas yang akan dicapai oleh perusahaan pembiayaan di Indonesia. Hasil penelitian ini bertentangan dengan teori yang ada dan bertentangan dengan penelitian yang dilakukan oleh Wijaya Oka (2000) dan Intan Ratna Dewi (2004) yang menyatakan bahwa risiko keuangan mempunyai pengaruh positif signifikan dengan profitabilitas perusahaan. Hasil penelitian ini sejalan dengan yang dilakukan oleh Cyrillius Martono (2001) dan Yulia Fitri (2006)

yang menjelaskan bahwa rasio leverage keuangan berpengaruh negatif signifikan terhadap profitabilitas perusahaan sebaliknya financial distress perusahaan mengalami peningkatan. Peningkatan tersebut menyebabkan rating obligasi perusahaan menurun dan pada akhirya biaya hutang menjadi besar. Karakteristik yang terjadi pada perusahaan pembiayaan operating income yang dihasilkan agar bisa lebih besar daripada biaya tetapnya membutuhkan jangka waktu periode yang lama karena sebagian besar perusahaan pembiayaan menggunakan hutang dalam operasinya yang diperoleh dari proses akuisisi kalangan perbankan asing dan nasional di Indonesia.

5.2.5 Pengaruh Intensitas Modal Terhadap Profitabilitas Perusahaan

Dalam melakukan investasi perusahaan harus selalu mempertimbangkan peluang atau prospek perusahaan dalam memperebutkan pasar. Indikator prospek perusahaan di masa mendatang yang dapat digunakan dalam penelitian adalah intensitas modal, dimana intensitas modal mencerminkan seberapa besar modal yang dibutuhkan untuk menghasilakan pendapatan sehingga intensitas modal perusahaan dapat dijadikan sebagai indikator prospek perusahaan dalam memperebutkan pasar.

Konsep profitabilitas industri yang digunakan mengacu pada dua perspektif, yakni dilihat dari kepentingan manajemen dan kepentingan pemilik modal. Keunikan dari interpreasi rasio profitabilitas yang diukur dengan ROE adalah bahwa rasio ini mencerminkan daya tarik bisnis (business attractiveness). Pada penelitian ini telah dilakukan pengujian atas pengaruh intensitas modal terhadap profitabilitas perusahaan. Penelitian ini menemukan bahwa intensitas modal

berpengaruh positif signifikan dapat dijelaskan bahwa semakin tinggi intensitas modal maka nilai profitabilitas juga akan semakin tinggi sebaliknya penurunan intensitas modal maka akan berdampak pada penurunan profitabilitas perusahaan. Temuan ini senada yang dilakukan oleh Comannor dan Wilson (1967)

menemukan bukti bahwa pada pada tingkat konsentrasi industri yang tinggi rasio ini berpengaruh positif dan signifikan terhadap profitabilitas karena semakin tinggi rasio intensitas modal berarti semakin efisien penggunaan seluruh aktiva atau asset didalam mendukung penjualan untuk meningkatkan profitabilitas perusahaan. Penelitian ini bertentangan dengan yang dilakukan oleh MacMillan et al. (1982) dan Hermeindito (1997) yang membuktikan bahwa rasio intensitas modal perusahaan berpengaruh negatif dan signifikan terhadap profitabilitas perusahaan.

5.3 Implikasi Penelitian

Terdapat implikasi dalam penelitian ini sebagai berikut:

a) Hasil penelitian ini dapat memberikan konstribusi penting bagi manajemen perusahaan ataupun sebagai dasar untuk pengambilan kebijakan dalam pengambilan hutang yang berkaitan dengan risiko usaha, risiko keuangan, intensitas modal dan profitabilitas perusahaan sehingga dapat mengubah strateginya ke arah yang lebih baik dengan memakai indikator-indikator dalam penelitian ini sebagai acuannya. b) Perusahaan lembaga pembiayaan di Bursa Efek Indonesia harus

menetapkan tingkat hutang yang optimum sebagai konsekuensi dalam menghadapi berbagai risiko , misalnya dengan menganalisis aliran kas

(profitabilitas) dengan menggunakan semacam simulasi untuk memperkirakan kamampuan membayar pada situasi perekonomian yang kurang baik (misalnya: krisis global). Dengan mengetahui kemampuan menghasilkan kas pada situasi baik dan buruk, manajer dapat memutuskan tingkat hutang yang optimal agar tidak terbebani dengan pembayaran beban bunga yang tinggi di kemudian hari.